- Учет доходов и расходов

- ФСБУ 27/2021 «Документы и документооборот в бухучете»

- Организационные положения

- Как изменилась учетная политика в 2022 году в программе 1С: Бухгалтерия?

- Когда и как часто утверждать учетную политику

- Налог на прибыль

- Унифицированные формы электронных документов бухгалтерского учета

- ФСБУ 26/2020 «Капитальные вложения»

- Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

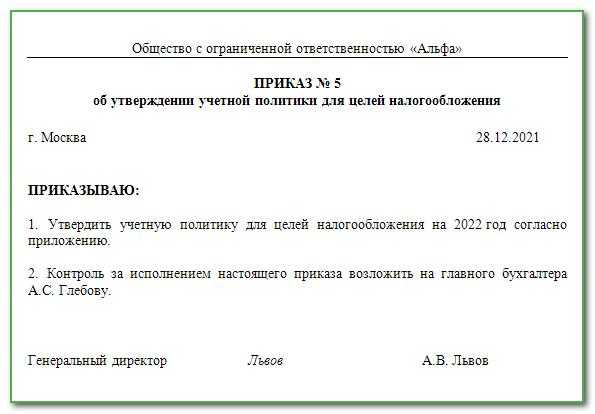

- о принятии учетной политики для целей налогового учета

- Учетная политика для целей налогообложения

- Учетная политика для бюджетных организаций

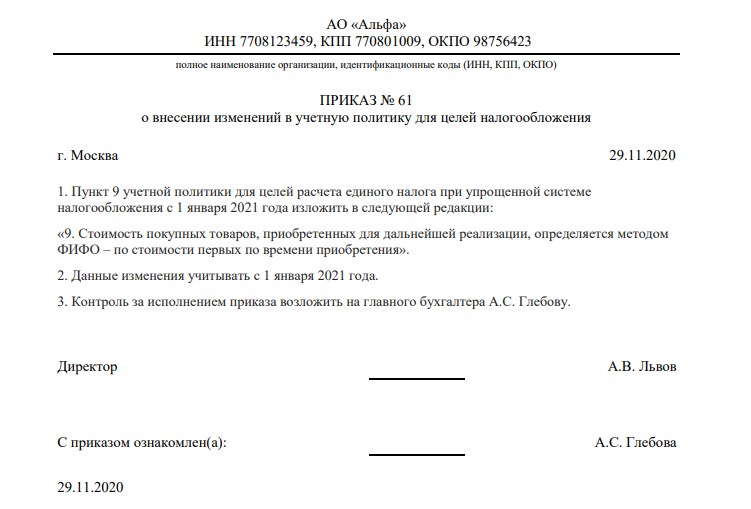

- Изменение в середине налогового периода

- Нужно ли предоставлять копию приказа в налоговую службу?

- Исправление первичных учетных документов и регистров бухучета

- Можно ли работать без учетной политики?

- Формулировки для учетной политики ФСБУ 26/2020

- Оформление и применение УП на 2022 г.: общие нормы

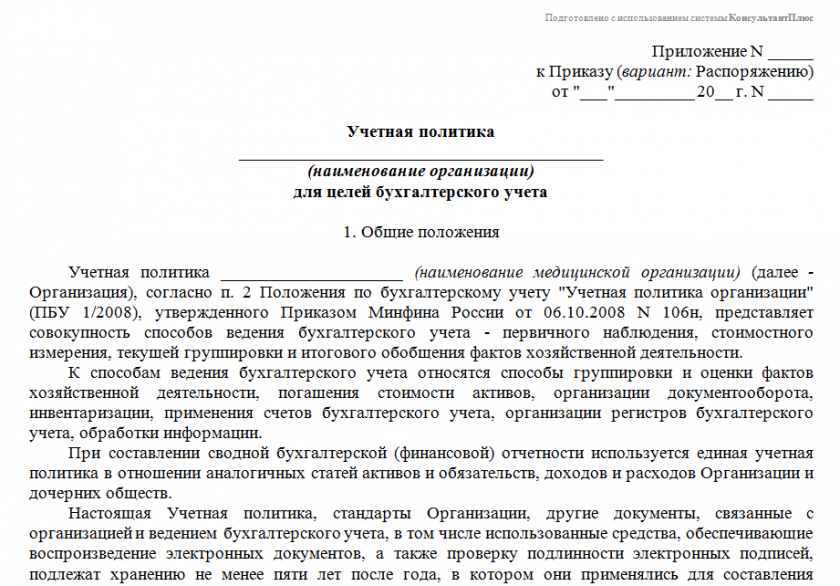

- Учетная политика для целей бухгалтерского учета

- Формулировки для учетной политики по ФСБУ 27/2021

- Срок хранения документов

- Порядок исправления первичных документов в учетной политике 2022

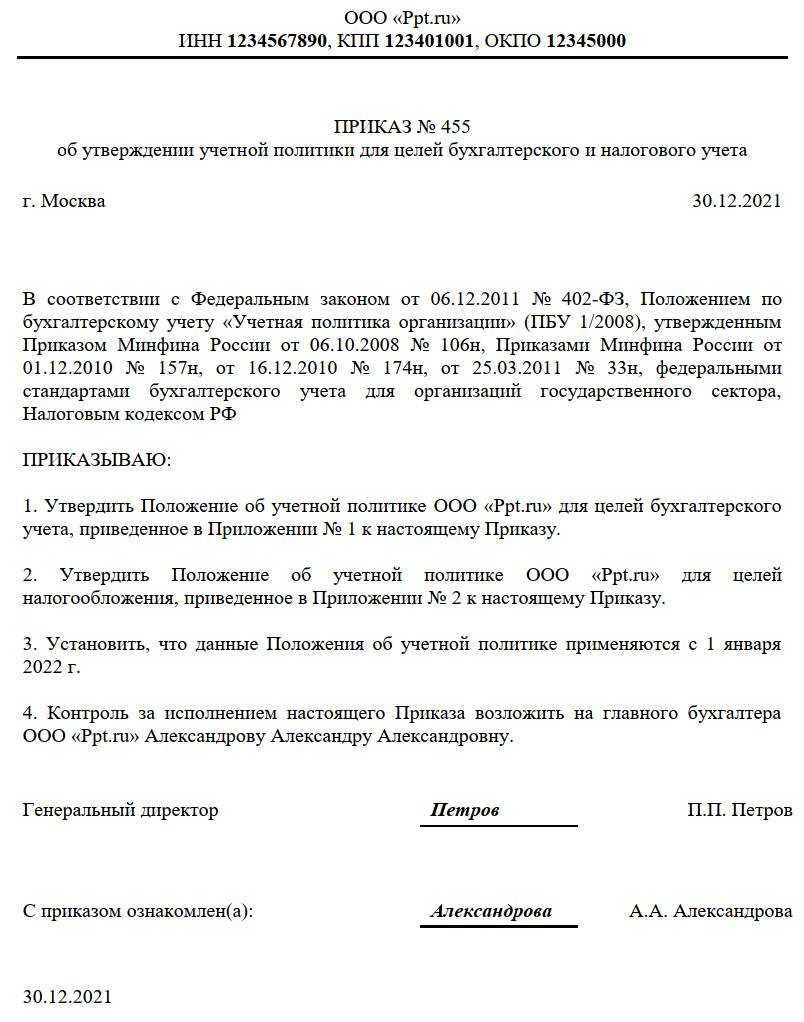

- Как правильно утвердить

Учет доходов и расходов

Далее следует большой блок вопросов, связанных с учетом доходов и расходов организации. Первый и самый существенный вопрос в этом блоке — метод признания доходов и расходов. Свободный выбор одного из двух методов вправе себе позволить только организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн рублей за каждый квартал. То есть те, кто вправе применять кассовый метод, но хотят применять метод начисления. Остальные организации обязаны указать в своей учетной политике «метод начисления» на безальтернативной основе. В учетной политике организации для целей налогообложения не отражаются другие особенности ведения бухучета, для этого есть отдельный документ.

Следующий вопрос касается только предприятий с длительным технологическим циклом (производство, сроки начала и окончания которого приходятся на разные налоговые периоды, независимо от количества дней осуществления производства), по которым не предусмотрена поэтапная сдача работ (услуг). Такие организации вправе заложить в учетной политике порядок признания доходов путем их распределения между отчетными периодами либо равными долями, исходя из количества периодов, либо пропорционально понесенным затратам, либо иным обоснованным способом. Выбор одного из вариантов зависит от принципов налогового планирования, определяемых организацией самостоятельно.

Далее раскрывается момент, связанный с порядком признания убытков от уступки права требования долга до наступления срока платежа. Показатель, исходя из которого рассчитывается нормирование суммы убытка, вычисляется по выбору организации:

- исходя из максимальной ставки процентов, установленных по видам валют;

Если организация для указанных целей использует метод сопоставимых рыночных цен, то ей необходимо установить критерии сопоставимости (например, одинаковая валюта, одинаковый срок, иной однотипный показатель на усмотрение организации).

В отношении расходов на НИОКР организации необходимо указать, каким образом данные расходы будут учитываться. Вариантов два:

- Данные расходы будут формировать стоимость НМА (в этом случае включение в состав расходов производится через амортизацию в течение определенного срока полезного использования).

- В составе прочих расходов (в этом случае включение в состав расходов производится в течение двух лет).

К фактическим расходам на НИОКР для целей их включения в состав расходов, уменьшающих облагаемую базу по налогу на прибыль, организация вправе применять коэффициент 1,5. О данном факте следует сделать соответствующее указание в учетной политике. Необходимо помнить, что, если организация выбирает использование данного коэффициента, ей дополнительно вменяется обязанность предоставлять в налоговый орган по месту нахождения отчет о выполненных НИОКР, расходы на которые признаются в размере фактических затрат с применением коэффициента 1,5. Отчет предоставляется в налоговый орган одновременно с налоговой декларацией по итогам налогового периода, в котором завершены соответствующие НИОКР. Отчет о выполнении предоставляется в отношении каждого НИОКР.

Следующий вопрос касается порядка учета доходов от аренды. По выбору организации они учитываются либо в составе доходов от реализации, либо в составе внереализационных доходов. Выбор варианта зависит от того, каким образом указанные доходы признавались в бухгалтерском учете.

ФСБУ 27/2021 «Документы и документооборот в бухучете»

На основании стандарта установлены две категории бухгалтерских документов:

- первичные учетные, отражающие отдельные факты деятельности компании и проводимые операции;

- регистры, необходимые для накопления и обобщения сведений о хозяйственных операциях, доходах, расходах, обязательствах, активах и т.д.

На основании ФСБУ 27/2021 определена дата составления первичной учетной документации — это дата подписания документа лицом, ответственным за сделку, операцию, формирование документа. При этом указываются две даты, когда они не совпадают по времени формирования первичного документа и времени совершения события.

Кроме того, федеральный стандарт устанавливает, что хранить учетную документацию нужно в том виде, в котором она была сформирована. Запрещается уничтожать бумажную документацию и оставлять только цифровые копии или же, наоборот, печатать электронный документ на бумаге, а его самого удалять из базы.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

До повышения цен на отраслевые решения 1С осталась неделя

Нехватка офисной бумаги: что делать?

Организационные положения

- Для формирования регламента по налоговому учету компания раскрывает данные, позволяющие более точно формировать необходимые сведения как в целом, так и по каждому из налогов, плательщиком которых она является.

- Данные о том, является ли компания вновь созданной или нет, необходимы для установления редакции УП — новой или модификации старой. По правилам учетная политика для целей налогообложения утверждается не позднее 90 дней с момента учреждения компании и применяется последовательно из года в год.

- Далее компании необходимо указать виды осуществляемой ею хозяйственной деятельности. В зависимости от конкретного вида деятельности организация формирует особенности своей учетной налоговой политики (в первую очередь в части налога на прибыль).

- Для этих же целей (для налога на прибыль) организация должна указать сведения о том, осуществляет ли она операции с ценными бумагами и несет ли в процессе своей деятельности расходы на НИОКР.

- Для формирования информации о порядке ведения учета по налогу на имущество организация должна указать, имеется ли у нее на балансе имущество, подлежащее налогообложению.

- Для структурной характеристики необходимо указать на наличие (отсутствие) обособленных структурных подразделений, в том числе расположенных на территории одного субъекта Федерации.

- Далее следует блок вопросов, ответы на которые характеризуют порядок организации ведения налогового учета. Компания вправе вести учет данных как с привлечением сторонней организации или специально уполномоченного лица (укажите их наименование в тексте), так и собственными силами. Если налоговый учет ведется собственными силами, то необходимо указать, кто этим занимается — отдельный работник или специализированная служба. В обоих случаях необходима конкретизация, то есть точное указание на должность работника согласно штатному расписанию либо на наименование подразделения в соответствии со структурой компании.

- Существенным моментом является способ ведения налогового учета (автоматизированный или неавтоматизированный). При выборе автоматизированного метода необходимо дополнительно указать специализированную программу, с помощью которой ведется налоговый учет.

Как изменилась учетная политика в 2022 году в программе 1С: Бухгалтерия?

В программе 1С: Бухгалтерия изменились настройки учета затрат учетной политики: отсутствуют галочки «выпуск продукции» и «выполнение работ / оказание услуг».

Теперь необходимо указать счета, которые используются для учета затрат, основной счет и далее по каждому счету добавить необходимые настройки. Мы с клиентами столкнулись с ошибкой, что не закрывается 20 счет, и в таких случаях всегда нужно смотреть учетную политику.

В предыдущей версии учетной политики у поля «Затраты списываются» был выпадающий список выбора:

- без учета выручки;

- с учетом всей выручки;

- с учетом выручки только по производственным услугам.

В новой версии учетной политики это настраивается в учете незавершенного производства. У нас здесь также есть три варианта, под каждым из них указано краткое описание, которое помогает определиться с выбором.

- Вариант «Не ведется». Выбираем, если нужно чтобы 20 счет каждый месяц закрывался полностью. Способ «Не ведется» рекомендуется использовать по умолчанию, он подходит для тех, кто незавершенное производство не использует.

- Вариант «Ведется без инвентаризации». Выбираем, если нужно, чтобы 20 счет закрывался по тем номенклатурным группам, где есть выручка от выполнения работ или оказания услуг. Здесь вы можете, если это необходимо, ввести документ «Инвентаризация незавершенного производства».

- Вариант «Ведется по результатам инвентаризации». Выбираем для тех случаев, когда закрытие 20 счета происходит с помощью документа «Инвентаризация незавершенного производства». Если данный документ в базе не проведен, то выручка текущего месяца учитываться не будет при закрытии месяца, и месяц закроется полностью.

Здесь же, чуть ниже, в старой версии учетной политики была расположена ссылка «Методы распределения косвенных расходов», и при закрытии месяца 25 и 26 счета могли не закрыться. В новой версии учетной политики такая настройка осталась только у счета 25. Поэтому, скорее всего, с такими ошибками пользователи больше сталкиваться не будут.

Внизу вы увидите кнопку «Восстановить автоматические настройки». С ее помощью вы в любой момент можете вернуть автоматические настройки учетной политики.

Теперь на 20 счете вы можете самостоятельно выбирать список субконто, которые вам необходимы (обычно это продукция). Поставьте галочку рядом с этим полем, либо добавьте новые счета в плане счетов. Для этого перейдите в план счетов, выберите 20 счет и нажмите на кнопку «Добавить».

В разделе «Налог на прибыль» появился новый переключатель «Способ формирования стоимости продукции, работ, услуг». Здесь вы увидите два пункта:

- по правилам бухгалтерского учета;

- ручная настройка.

При ручной настройке есть перечень прямых расходов, которые необходимо заполнить, как и в старой версии. В результате, 20 счет закрывается либо на 90.02 при прямых затратах, либо на 90.08 при косвенных затратах.

Если же вы выберите пункт «По правилам бухгалтерского учета», то заполнять перечень вам не нужно, программа его определит в соответствии с учетной политикой по бухгалтерскому учету.

Когда и как часто утверждать учетную политику

Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента госрегистрации. Применять этот документ нужно с момента создания новой организации (организации-правопреемника). Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008. При этом каких-либо штрафных санкций за нарушение сроков утверждения учетной политики не предусмотрено.

Принятую учетную политику 2022 год можно и нужно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть утверждать каждый год новый документ не требуется.

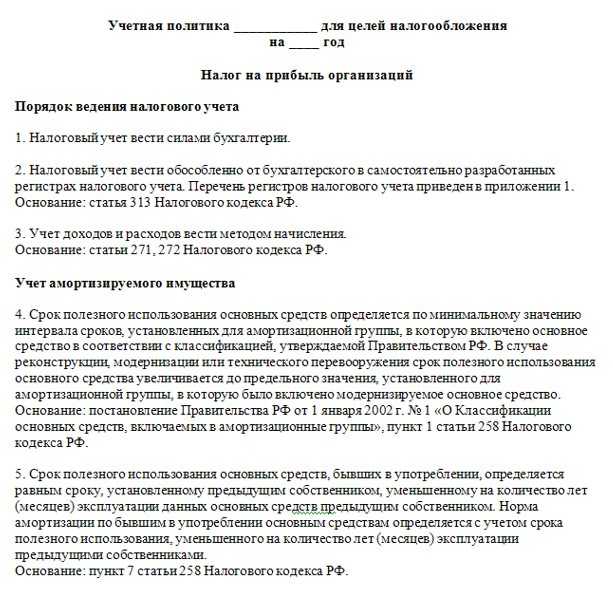

Налог на прибыль

Раздел «Прибыль» в учетной политике заполняют только организации, являющиеся плательщиками налога на прибыль. Для начала необходимо указать, каким образом формируется информация для целей исчисления облагаемой базы по налогу на прибыль:

- путем заполнения специально разработанных регистров налогового учета;

- путем заполнения регистров бухгалтерского учета, дополненных при необходимости соответствующими реквизитами.

Выбор одного из вариантов зависит от самой организации с учетом того, каким образом у нее организован порядок ведения учета и построен документооборот.

Далее организация должна указать, какой отчетный период она применяет по налогу на прибыль — ежемесячный или ежеквартальный. Вариант выбора зависит исключительно от самой организации и ее желания формировать показатели по налогу на прибыль тем или иным способом.

Организации, имеющие обособленные структурные подразделения, расположенные на территории разных субъектов Федерации, должны раскрыть в учетной политике информацию о базовом показателе, пропорционально которому (помимо остаточной стоимости амортизируемого имущества) производится распределение доли прибыли, приходящейся на обособленное подразделение. Организация выбирает либо долю среднесписочной численности сотрудников подразделения, либо долю расходов на оплату их труда. Выбор одного из вариантов зависит исключительно от самой организации в зависимости от профессионального суждения ее должностных лиц.

Унифицированные формы электронных документов бухгалтерского учета

Кроме вышеперечисленных стандартов, с 10.07.2021 вступил в действие приказ Минфина РФ от 15.04.2021 № 61н, который утвердил унифицированные формы электронных документов бухгалтерского учета и Методические указания по их формированию и применению.

С 1 января текущего года данный приказ применяется уполномоченными организациями в рамках, переданных по решению Правительства РФ полномочий отдельных федеральных органов исполнительной власти, их территориальных органов и подведомственных им федеральных казенных учреждений.

С 1 января 2023 г. такие формы должны применяться при ведении бухучета всеми организациями бюджетной сферы, с подписанием электронными подписями документов бухучета, регистров бухучета.

В методических рекомендациях Минфина РФ по переходу на применение в 2022 г. организациями бюджетной сферы унифицированных форм электронных первичных учетных документов (письмо Минфина РФ от 1 декабря 2021 г. № 02-07-07/98091) приводятся различные примеры заполнения электронных первичных документов, среди которых «Акт о консервации (расконсервации) объекта основных средств» (ф. 0510433), «Акт приема-передачи объектов, полученных в личное пользование» (ф. 0510434), «Акт о признании безнадежной к взысканию задолженности по доходам» (ф. 0510436) и другие.

До вступления Стандарта, в учетной политике могли быть установлены самостоятельно разработанные формы первичных документов и регистров бухгалтерского учета.

С вступлением данного Стандарта учетной политикой может быть утверждено применение форм первичных документов и регистров бухгалтерского учета, установленных приказом № 61н. В 2022 году учреждения, не применяющие электронный документооборот, вправе применять новые электронные формы на бумажном носителе.

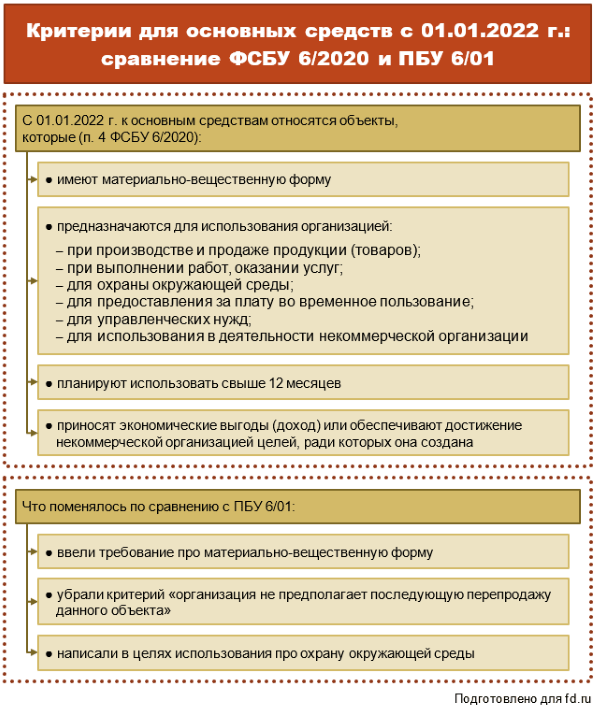

ФСБУ 26/2020 «Капитальные вложения»

Изменения при применении этого ФСБУ связаны только с капитальным ремонтом, модернизацией и реконструкцией. ФСБУ 26/2020 применяется вместе с ФСБУ 6/2020 «Основные средства». Второй стандарт определяет, что самостоятельные инвентарные объекты — это в том числе и существенные по величине расходы на проведение ремонта, техосмотра, техобслуживания ОС с частотой больше 12 мес. или больше обычного операционного цикла, который превышает 12 мес.

Этот подход корректнее применять по отношению к дорогостоящим основным средствам с дорогостоящими запчастями и ремонтом, к примеру, к авиатранспорту.

Если компания производит обычный текущий ремонт, то в такой ситуации не появляется никакого самостоятельного объекта учета капитальных вложений. Соответственно, эти расходы учитываются в текущих затратах.

Важно! Заключение о том, какой ремонт произведен (текущий или капитальный) выдают технические специалисты, прилагая к нему подтверждающие документы.

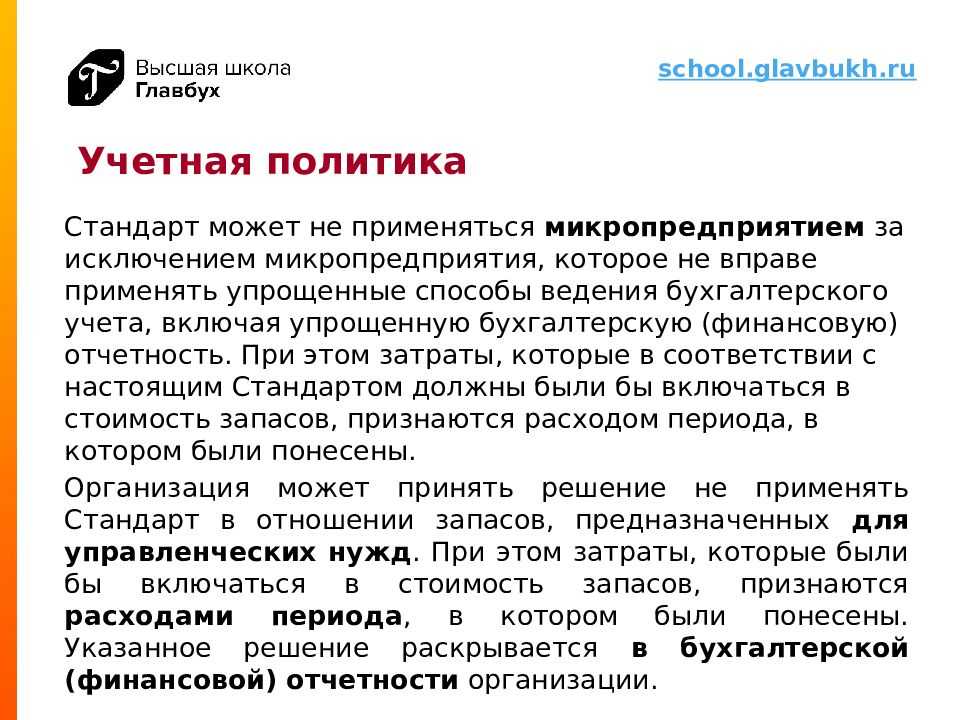

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

Приказ

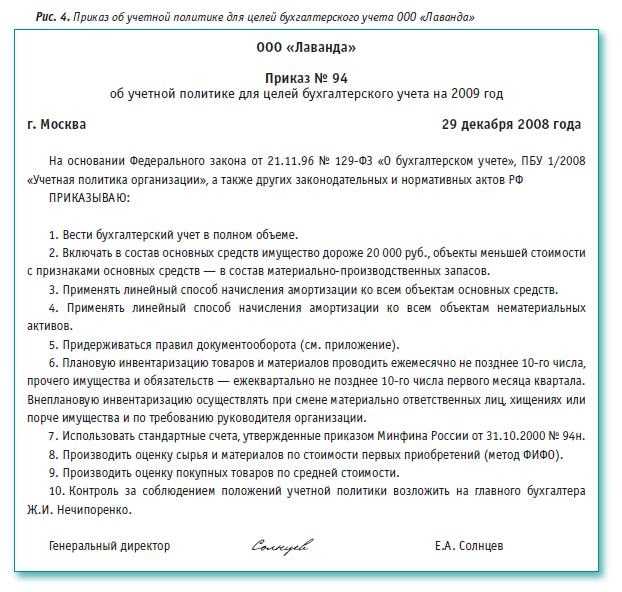

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Петрову.Генеральный директор ______________ А.В. ИвановС приказом ознакомлен(а): _________ А.С. Петрова28.12.2016

Приложение 1

к приказу от 28.12.2016 № 2

Учетная политика для целей налогообложения

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Для расчета единого налога использовать объект налогообложения в виде доходов.Основание: статья 346.14 Налогового кодекса РФ.3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ. Главный бухгалтер ___________ А.С. Петрова

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

Учетная политика для бюджетных организаций

Организации бюджетной сферы также должны составлять учетную политику, при этом она должна содержать пункты согласно их специфике. Учетная политика на 2018 год для бюджетных учреждений должна составляться с учетом вступивших в действие изменений в инструкции 157н и новых стандартов.

Несмотря на которую специфику работы, учетная политика для казенных учреждений также должна оформляться и вводиться в действие.

Документ должен быть максимально детализирован, чтобы новые работники бухгалтерии и счетной сферы могли быстро войти в курс дела. Учетная политика может быть составлена как единым документом, так и комплектом. Ввод в действие производится приказом.

В учетной политике должны быть рассмотрены следующие моменты:

- Действующий план счетов — в нем нужно указать те счета, которые действительно используются в организации. Сюда же вносятся и те, какие были введены для собственных нужд.

- По каким методам выполняется оценка имущества и обязательств;

- Описание процесса проведения инвентаризации имущества и имеющихся обязательств;

- Каким образом в отчетах отражаются события, произошедшие после отчетной даты;

- Документы и регистры, используемые в организации, для которых не существует стандартных форм;

- Описание процесса выполнения внутреннего финансового контроля;

- Описание резервов, которые нужно создавать в организации;

- Иные процессы, которые необходимо выполнять, чтобы вести бухучет.

Построение бюджетного бухучета обуславливает существенное различие бюджетной учетной политики от коммерческой. Если во второй обычно существует стандартный набор приложений (план счетов, документооборот и т. д.), то в бюджетной этим обычно не ограничивается.

Организация сама для себя определяет:

- Состав приложений;

- Степень раскрытия в них информации;

- Процесс внесения изменений в приложения.

Так, приложения могут содержать:

- Список форм для документов, которые были разработаны в организации;

- По каким методам оценивать определенное имущество и обязательства;

- Номера, которые присвоены журналам операций;

- Список лиц, которым дано право подписи первичных документов;

- Графики инвентаризации;

- Процесс отправки в служебные командировки и их оформление;

- Как происходит принятие обязательств и денежных средств;

- Как организуется учет расчетов с подотчетными лицами

Изменение в середине налогового периода

- при изменении законодательства о налогах и сборах;

- при изменении используемых методов учета.

Изменять методы учета разрешено только с начала нового налогового периода, то есть с начала года. А вот при изменении законодательства поменять учетную политику разрешается с момента вступления в силу новых норм. От организации зависит, по какому принципу формировать налоговую учетную политику. При появлении новых видов деятельности в регламент тоже необходимо внести изменения. В середине налогового периода налогоплательщик вправе поменять учетную политику в двух случаях:

- изменилось законодательство, и эти изменения вступили в законную силу;

- компания начала осуществлять новый вид деятельности.

Нужно ли предоставлять копию приказа в налоговую службу?

Предоставлять копию приказа об утверждении политики в налоговую службу без соответствующего запроса не нужно. Копию документа налоговики могут запросить в рамках проведения налоговой проверки. Выполнить такое требование организация должна в течение 10 дней с момента его получения (п. 3 ст. 93 НК РФ).

В случае неисполнения требования налоговой службы на предприятие (или на представляющее его должностное лицо) может быть наложен штраф в размере 200 рублей (п. 1 ст. 126 НК РФ) или административное взыскание в размере от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 — Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 — Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 — По России, звонок бесплатный

Распечатать

Исправление первичных учетных документов и регистров бухучета

Допустимо исправлять все первичные документы. Исключением являются случаи, когда по законодательству РФ или установленным в соответствии с ним правилам вносить исправления запрещено. Это касается, например, кассовых документов. Если вы допустили ошибку при составлении кассового документа, его надо оформить заново. Порядок внесения исправлений в первичные учетные документы установлен п. п. 19 — 21 ФСБУ 27/2021. Он зависит от формы составления документа:

- В электронный документ вы можете внести исправление, создав новый электронный документ. В нем должно быть указано, что он составлен взамен первоначального.

- В документ на бумажном носителе исправление вносите так: зачеркните ошибочный текст или сумму, сделайте корректную запись над зачеркнутым, добавьте надпись «Исправлено». Зачеркивайте чертой так, чтобы можно было прочитать ошибочный текст или сумму.

Важно! Запрещены исправления в виде подчисток: замазывания, стирания и т.п. Все исправления независимо от формы составления документа и способа исправления должны содержать:

Все исправления независимо от формы составления документа и способа исправления должны содержать:

- дату исправления;

- должности лиц, составивших первичный учетный документ;

- подписи (электронные подписи в электронных документах) этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации.

Порядок внесения исправлений в регистры бухгалтерского учета такой же, как для первичных учетных документов. Кроме того, для исправления можете производить сторнировочные или дополнительные записи по счетам бухгалтерского учета.

Можно ли работать без учетной политики?

Несмотря на то, что учетная политика — это внутренний документ организации, налоговики имеют право потребовать ее при проверке.

Отдельной статьи, предусматривающей штраф за отсутствие или нарушение положений учетной политики, нет. Однако на практике за отсутствие учетной политики контролеры наказывают как за грубое нарушение правил учета. В соответствии со ст. 120 НК РФ штраф составит 10 000 руб. (30 000 руб. — если нарушение распространяется на несколько налоговых периодов). Штраф наложат и на должностное лицо — по ст. 15.11 КоАП в размере от 5000 до 10 000 руб. (а при повторном нарушении от 10 000 до 20 000 руб. или происходит дисквалификация на срок от одного года до двух лет).

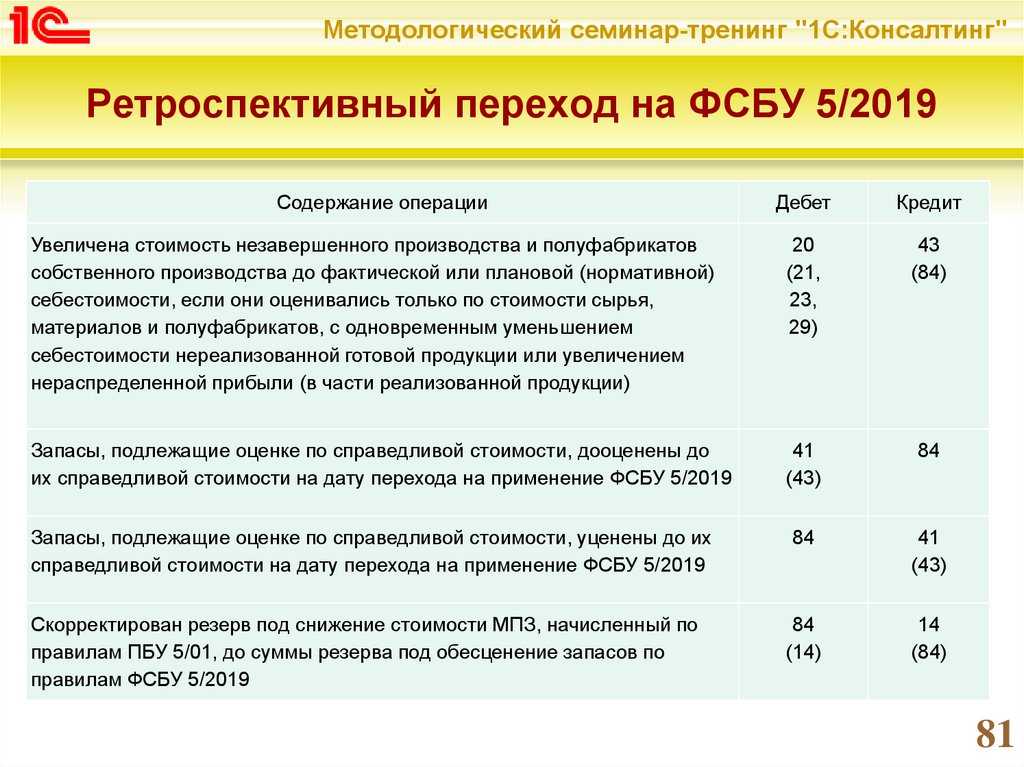

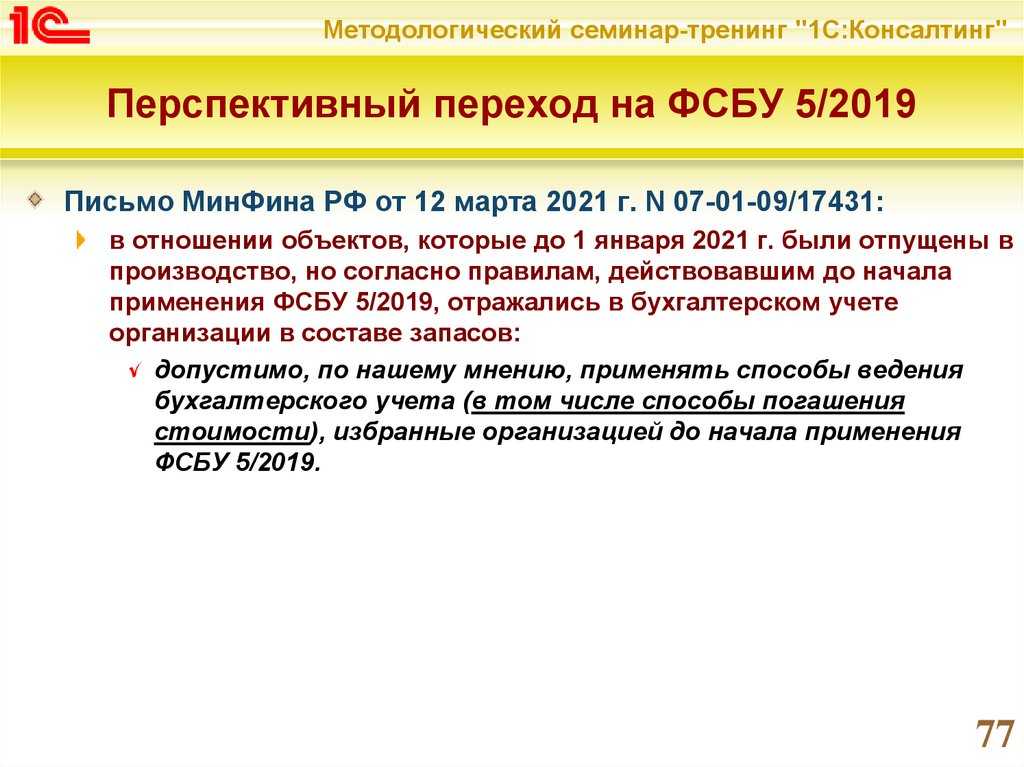

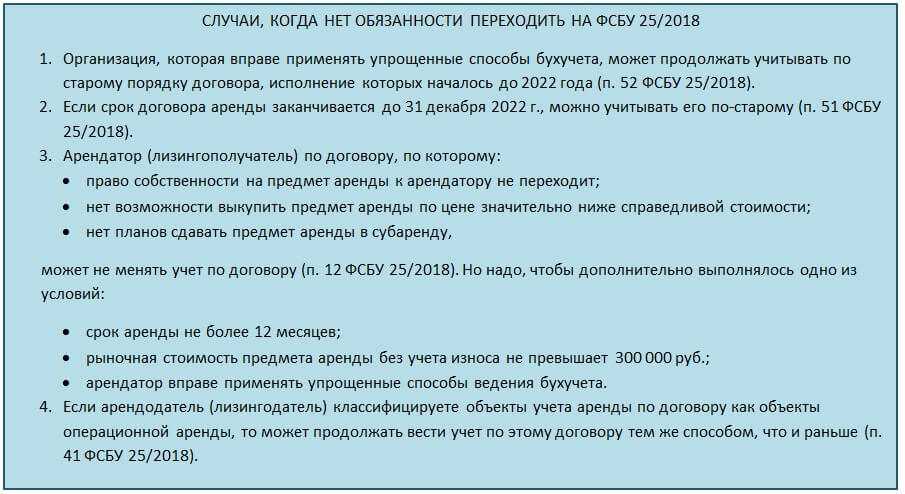

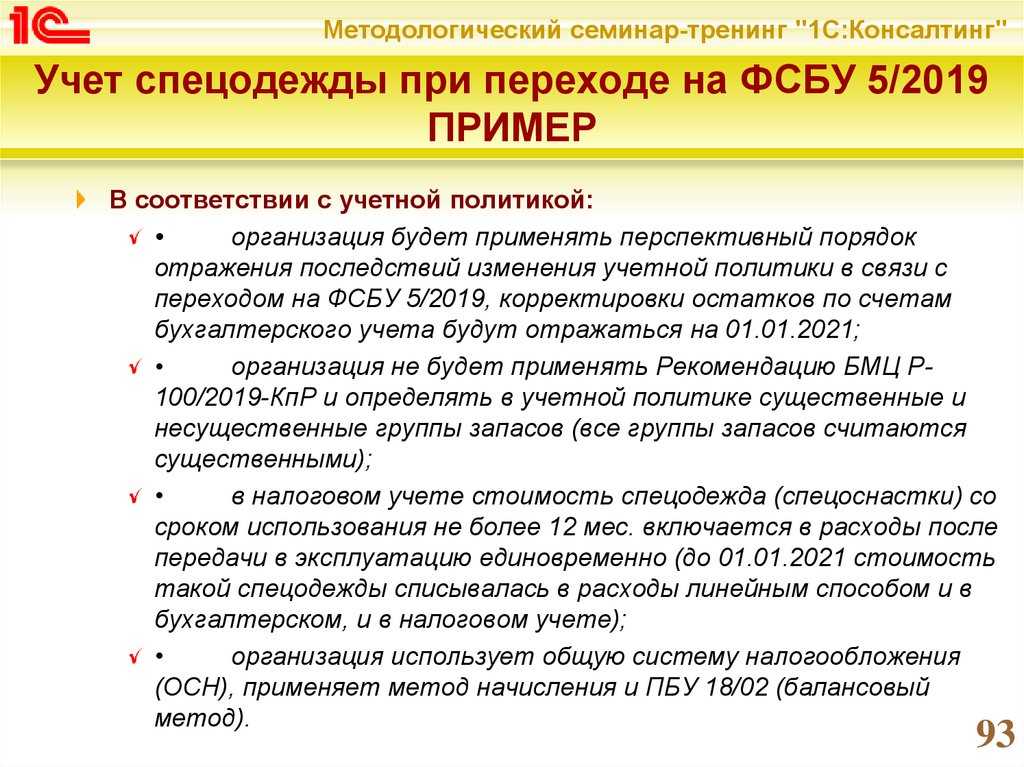

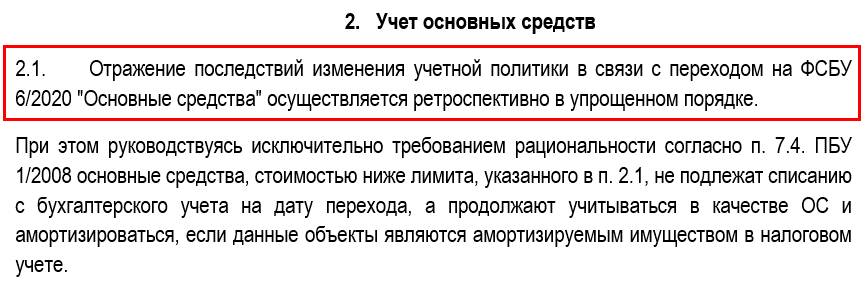

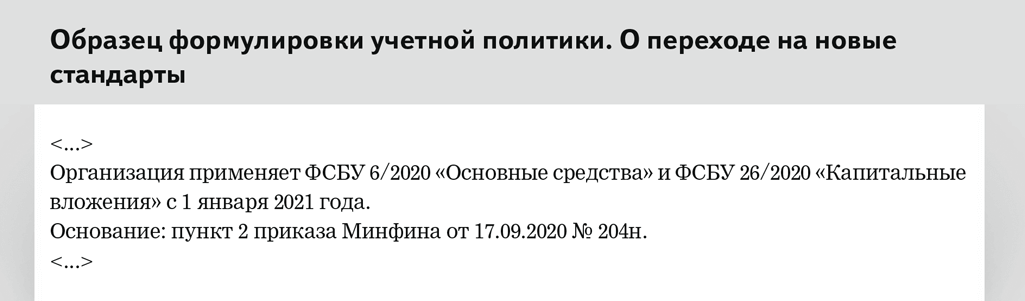

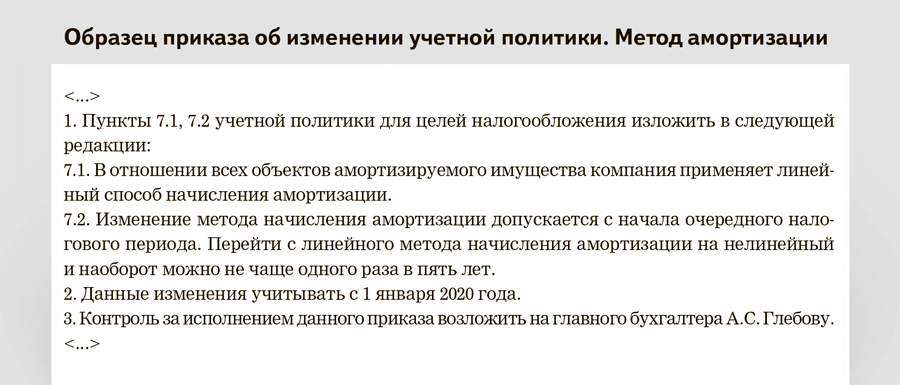

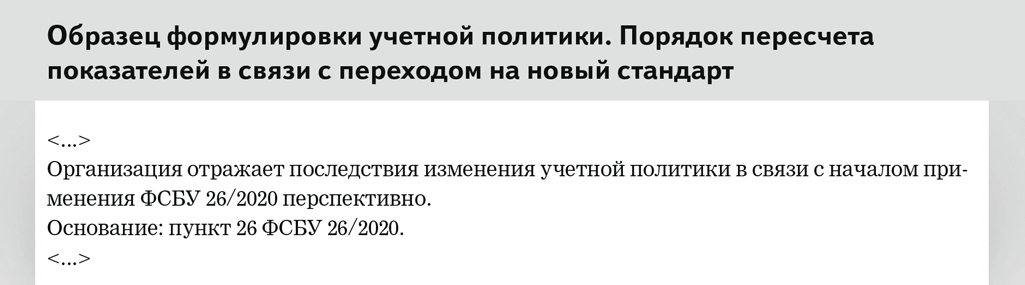

Формулировки для учетной политики ФСБУ 26/2020

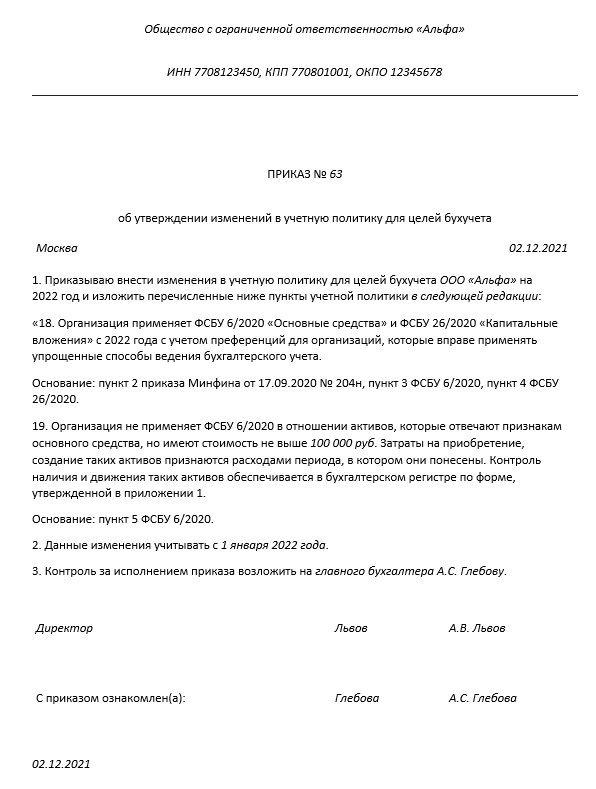

В 2022 году обязательно применять ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Капвложения есть не всех. И само ФСБУ 26/2020 требует не очень большой правки учетной политики. Намного больше изменений в связи с ФСБУ «Основные средства.

Переходить на ФСБУ 26/2020 можно двумя способами: перспективно или ретроспективно.

Для учетной политики можно использовать такую формулировку:

Если при осуществлении капвложений организации предоставляется отсрочка (не менее чем на 12 месяцев, в стоимость капвложений включается не вся сумма. Организация может установить в учетной политике меньший минимальный срок отсрочки (п. 12 ФСБУ 26/2020). Это нужно указать в учетной политике.

Пример формулировки для учетной политики по отсрочке и рассрочке:

Капвложения в ОС надо ежегодно проверять на обесценение (п. 17 ФСБУ 26/2020).

Пример формулировки для учетной политики по проверке на обесценение:

Оформление и применение УП на 2022 г.: общие нормы

Итак, что осталось прежним, а что изменилось по применению УП на 2022 г.? Во-первых, менять УП можно, как и раньше, согласно предписаниям ч. 6 ст. 8 ФЗ РФ № 402 от 06.12.2011. Т. е., по сути, только в трех случаях:

- При изменении стандартов (норм закона).

- В случае разработки (выбора) иных способов учета.

- По причине изменения обстоятельств деятельности организации.

Во-вторых, нормы УП применяются постоянно, каждый год, но это вовсе не значит, что ее необходимо ежегодно формировать и утверждать.

Иной порядок внесения изменений имеет место только в связи с обоснованностью их причин и только по согласованию с полномочным органом. Таковым может быть, например, учредитель.

Таким образом, все бюджетники теперь должны составлять УП по-новому. По сути, ее содержание особенно не поменялось, но переписать заново документ необходимо. Для составления документа назначают ответственное лицо (главбуха либо иного полномочного сотрудника). Структуру УП фактически не меняют, а требуемые изменения вносят своевременно. При подготовке документа придерживаются требований Инструкции №157н. Утверждать УП уже в готовом виде должен только руководитель организации.

Учетная политика для целей бухгалтерского учета

1. Бухгалтерский учет в организации ведет лично руководитель организации.

2. Бухгалтерский учет в организации ведется вручную.

3. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках.

4. Существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный период составляет не менее 5 процентов от общего итога данных.

5. Лимит основных средств устанавливается в размере 40 000 руб..

6. Для расчета сумм амортизации основных средств используется линейный способ.

7. Переоценка основных средств не производится.

8. Для расчета сумм амортизации нематериальных активов используется линейный способ.

9. Переоценка нематериальных активов не производится.

10. Нематериальные активы не проверяются на обесценение в порядке, определенном Международными стандартами финансовой отчетности.

11. За единицу учета материалов принимается номенклатурный номер.

12. Материалы учитываются по фактической себестоимости их приобретения (заготовления). При этом транспортно-заготовительные расходы, связанные с приобретением материалов, учитываются на специальном субсчете, открытом к счету 10 «Материалы».

13. Материалы при отпуске в производство и ином выбытии оцениваются по себестоимости каждой единицы.

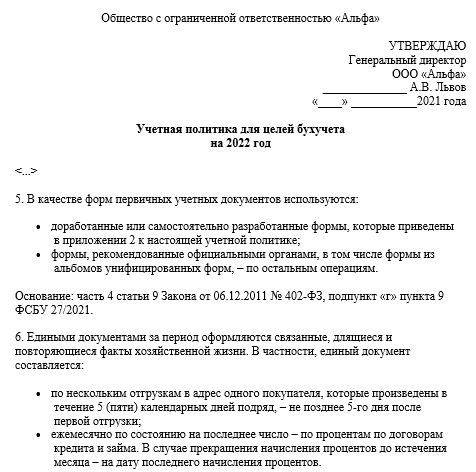

Формулировки для учетной политики по ФСБУ 27/2021

В связи ФСБУ 27/2021 в Учетной политике на 2022 году изменений не много. Нужно откорректировать всего несколько пунктов.

- Вписать сам факт перехода на ФСБУ 27/2021.

- Изменить срок хранения документов.

- Описать порядок исправления документов.

Срок хранения документов

В учетной политике на 2022 год по ФСБУ 27/2021 нужно скорректировать срок хранения документов. Теперь он составляет 5 лет.

В учетной политике на 2022 год можно записать так:

Порядок исправления первичных документов в учетной политике 2022

В Учетной политике на 2022 году нужно описать порядок исправления первичных учетных документов и регистров бухучета.

Сформулировать исправление ошибок в учетной политике на 2022 год можно так:

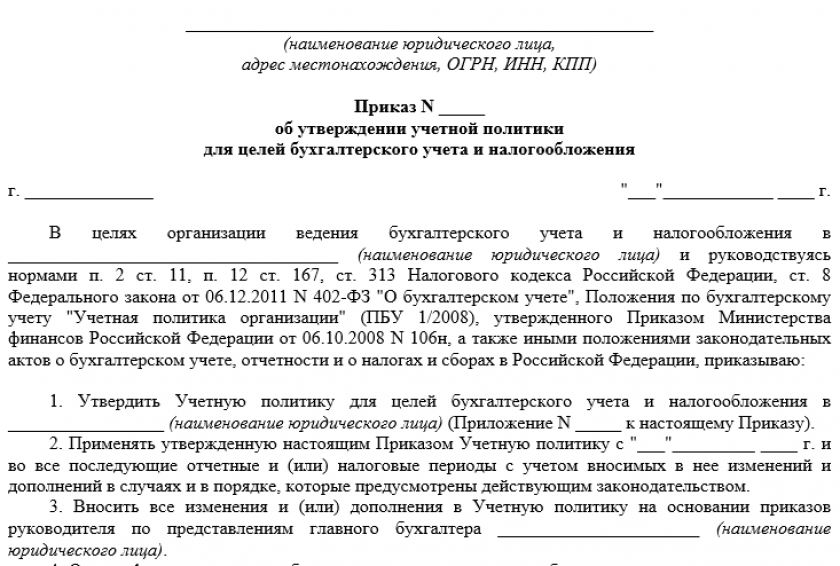

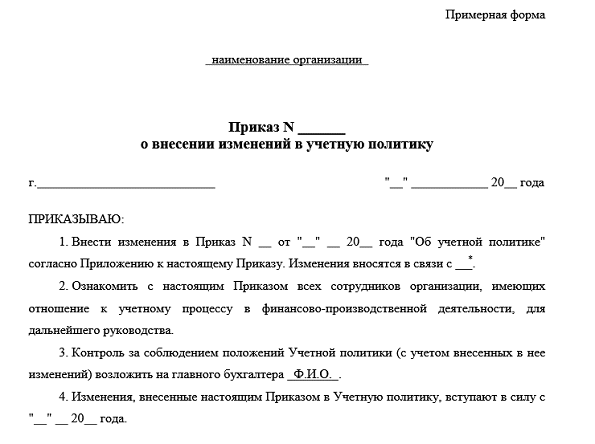

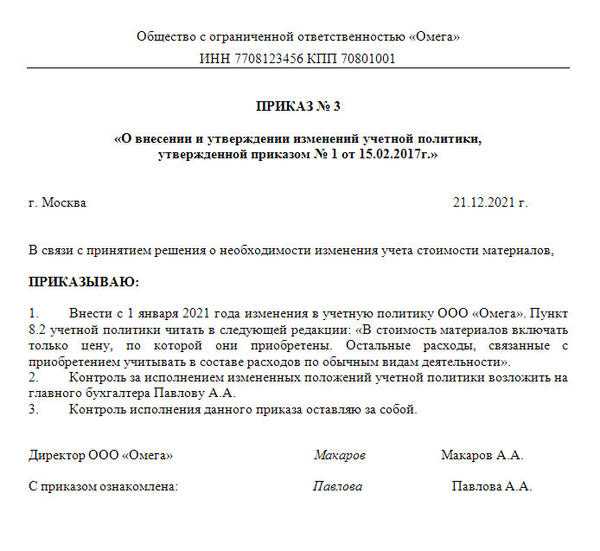

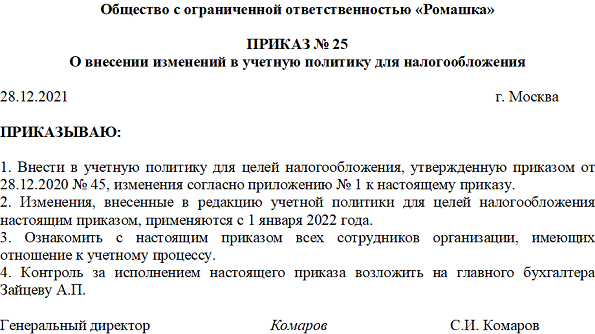

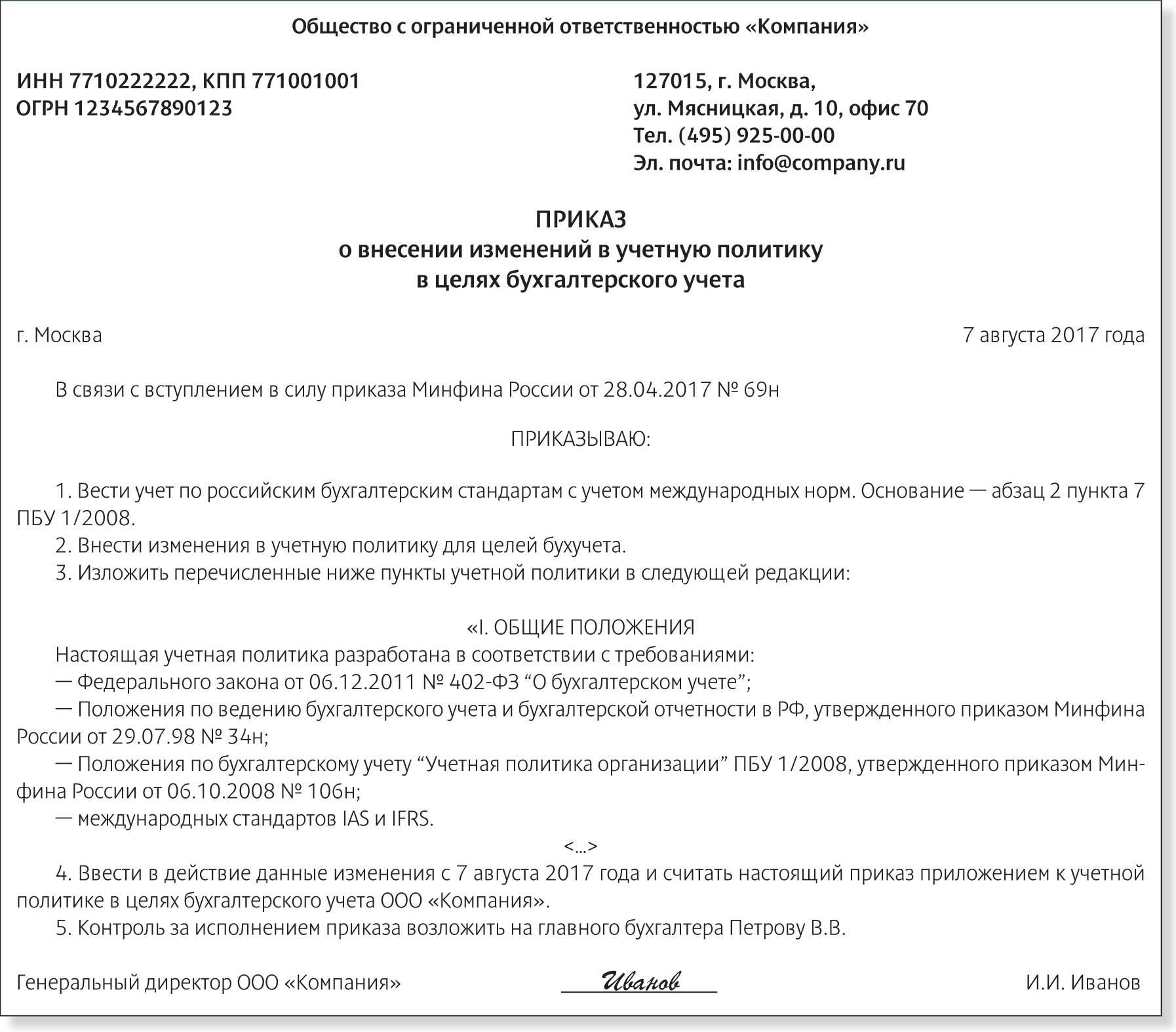

Как правильно утвердить

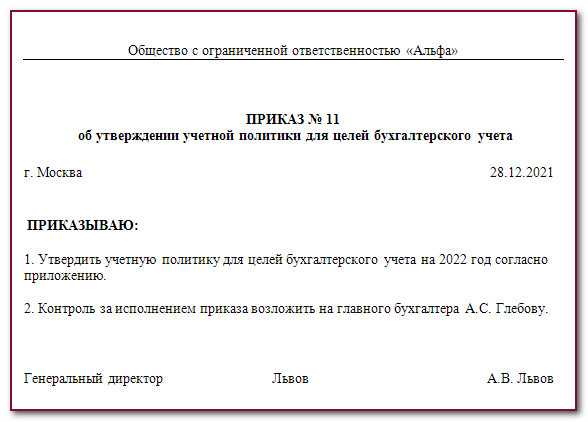

Утверждает учетную политику руководитель предприятия либо иное лицо, наделенное соответствующими полномочиями. Обычно для этого издается отдельный приказ или соответствующее распоряжение либо постановление.

Допустимо утвердить учетную политику государственных (муниципальных) учреждений для целей бухгалтерского и налогового учета одним приказом. То есть объединить регламент для бухгалтерского и налогового учета в одном распорядительном документе. Текст политики оформите как приложение к приказу. Дополнительно закрепите формы, бланки и иные регистры, которые будут применяться в хозяйственной жизни компании.

Обратите внимание, что унифицированной формы для приказа или распоряжения утверждения УП не предусмотрено. Составьте приказ в произвольном виде

В нем укажите все необходимые реквизиты для бумаги такой категории. Обязательно пропишите:

- номер и дату составления;

- законодательные нормативы, на основании чего было принято решение;

- суть распоряжения;

- дату начала действия приказа, с какого момента положения вступают в силу;

- ответственного за составление (главный бухгалтер, например);

- определите лицо, ответственное за контроль за исполнением приказа.