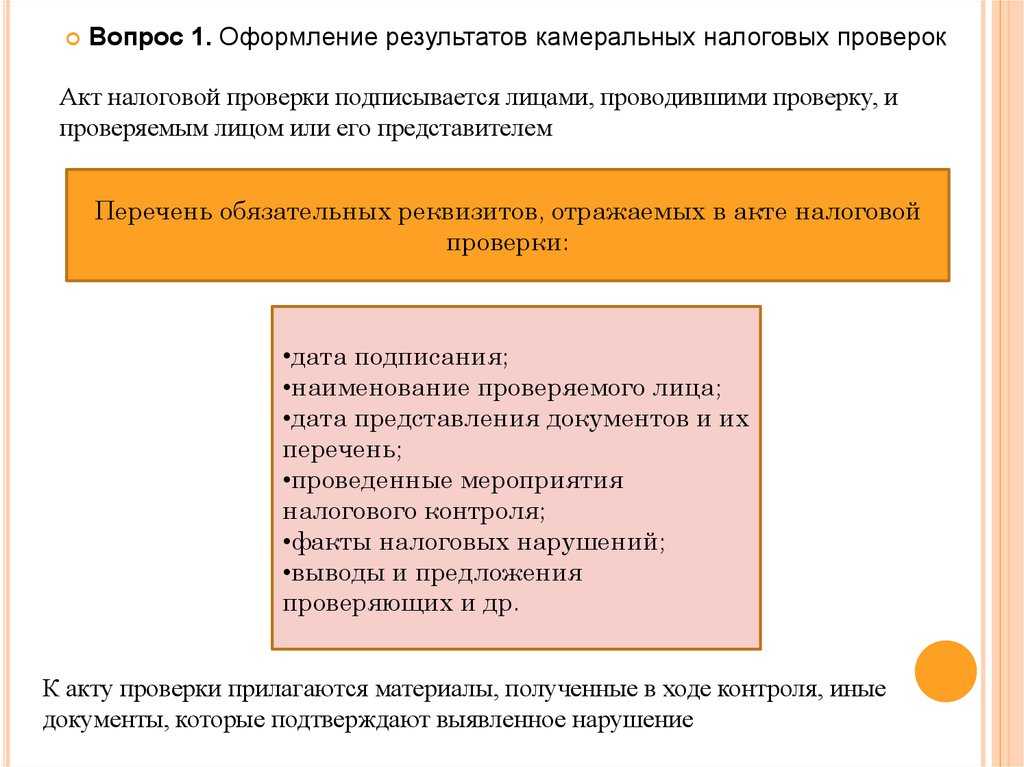

- Как обезопасить себя от внезапных визитов налоговой

- Как проводится отбор налогоплательщиков для проверки?

- Анализ финансово-хозяйственной деятельности субъекта.

- Основания для включения в план проверок.

- План проверок налоговой инспекции

- Распространенные нарушения

- По налогу на прибыль

- По НДС

- Что делать, если ФНС прислала акт о нарушениях

- Сколько «стоит» налоговая проверка?

- Нововведения в налоговом контроле за 2020-2021 год

- Допрос сотрудников

- К кому может прийти налоговая проверка?

- Как подготовиться к проверке

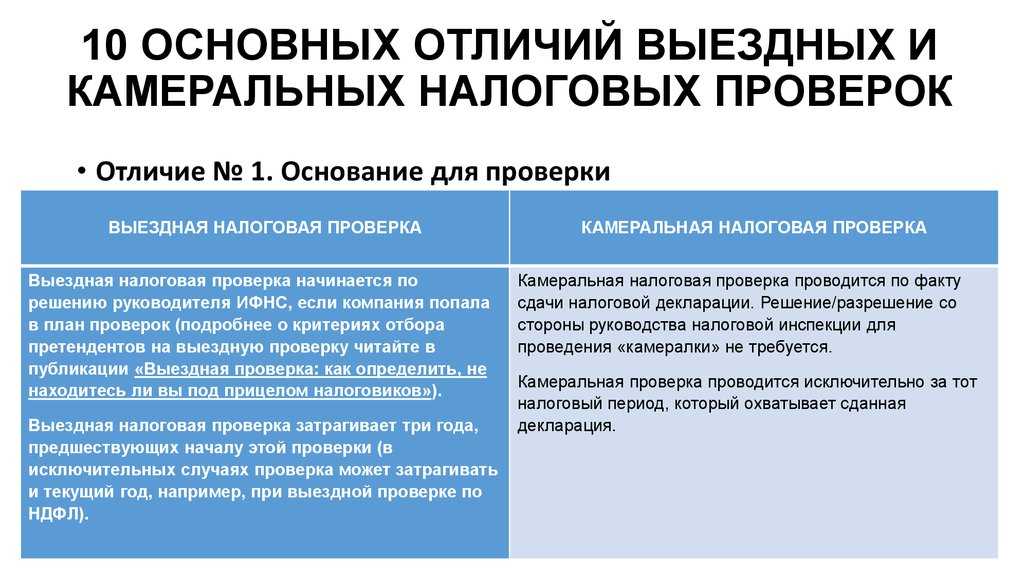

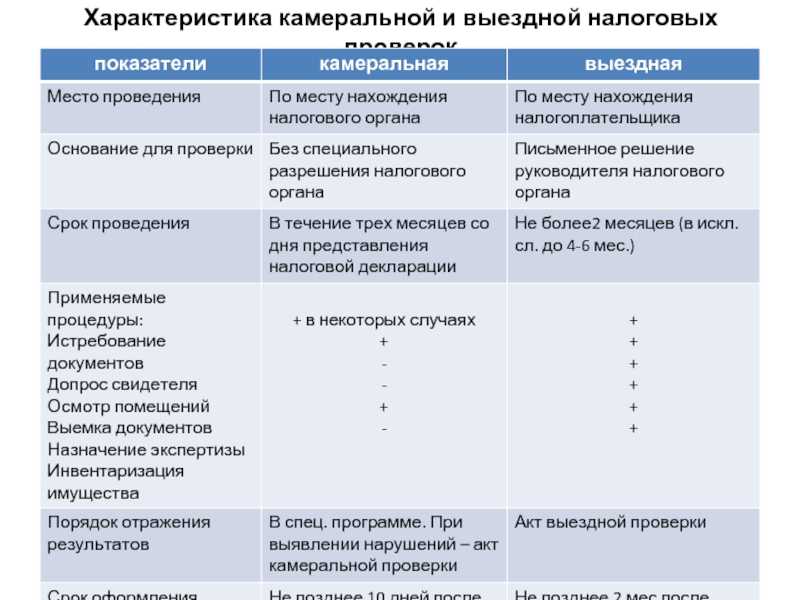

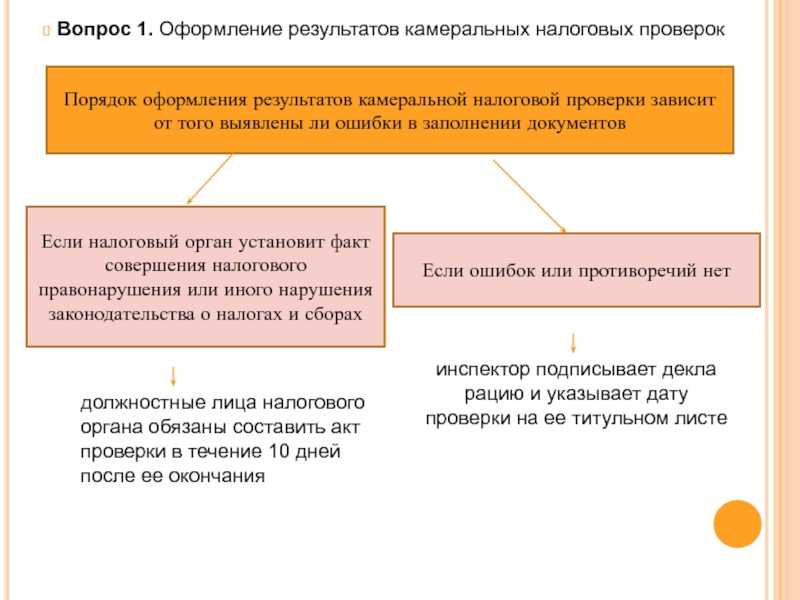

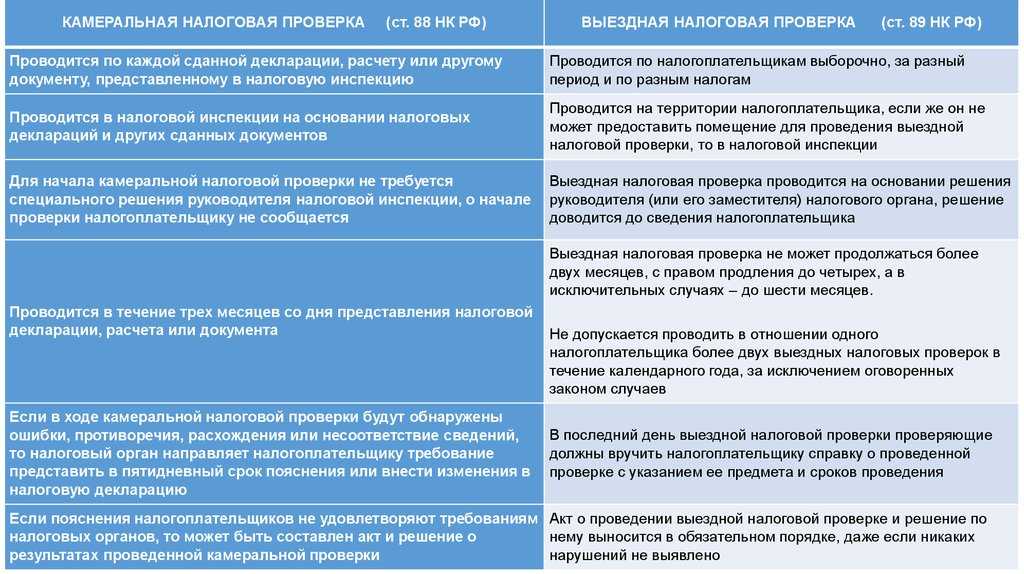

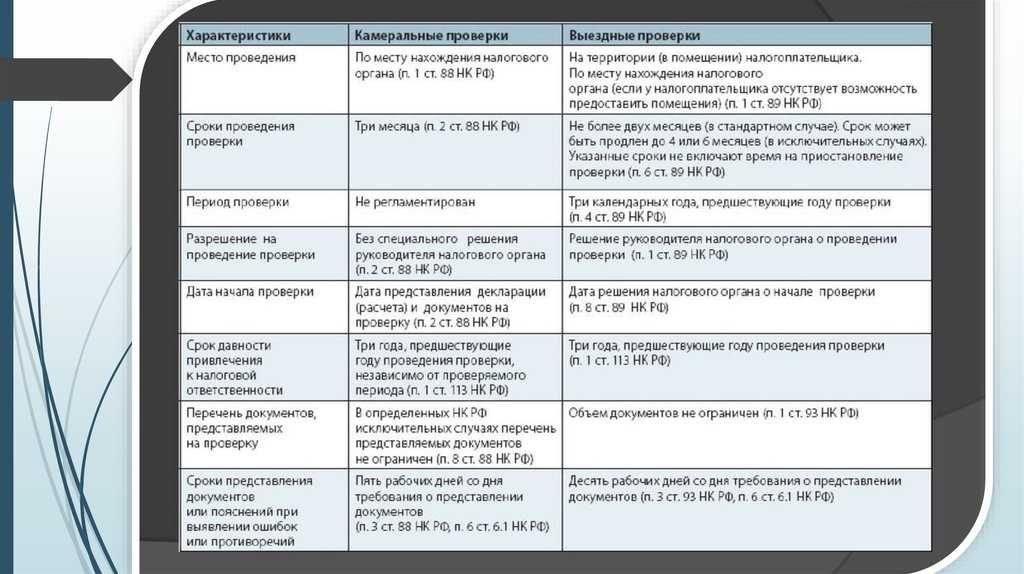

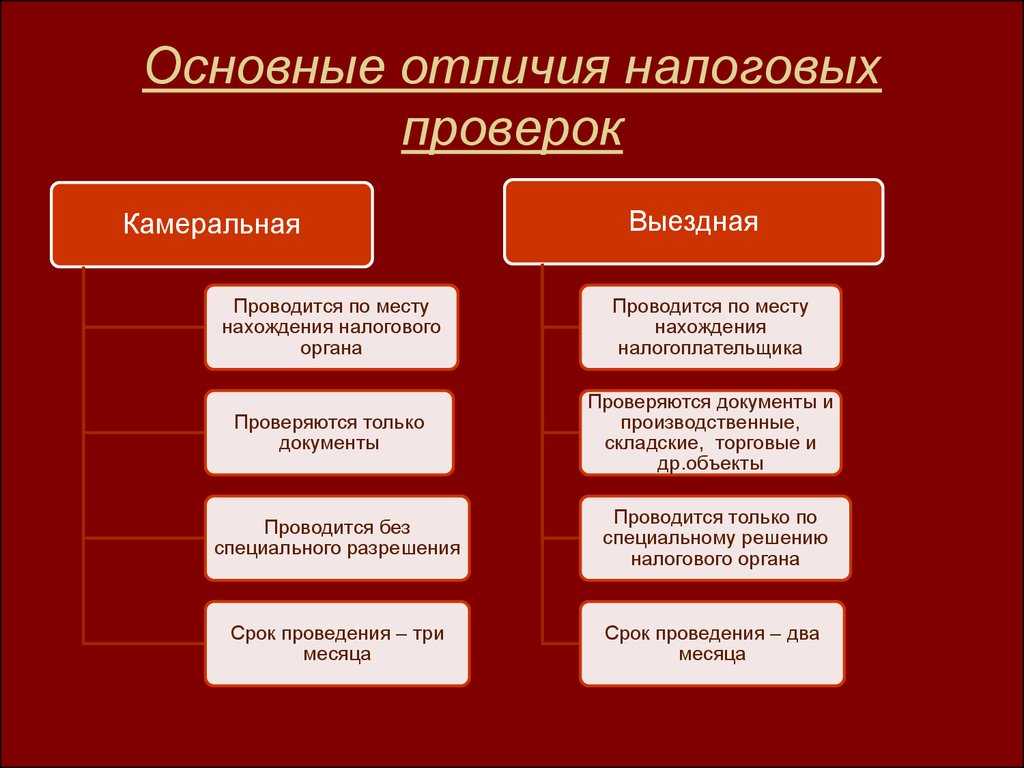

- Разновидности проверок

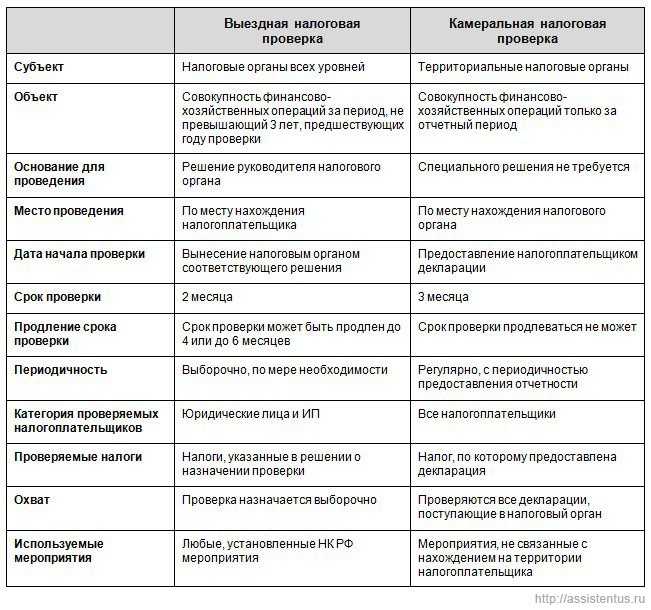

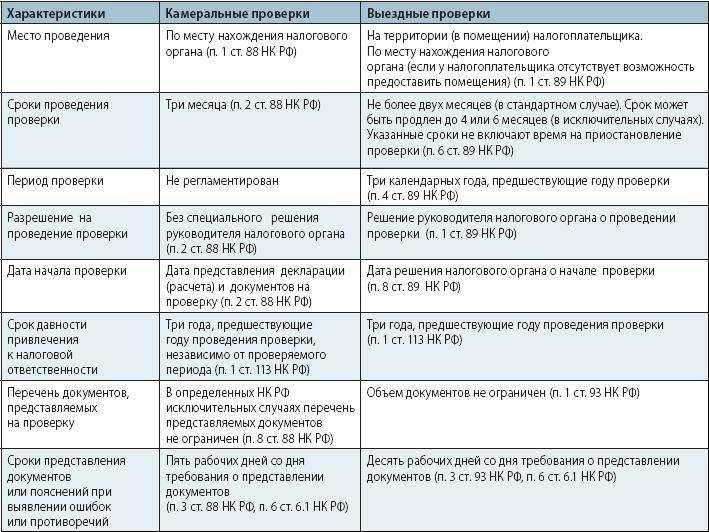

- Плановые

- Внеплановые

- Какие документы должны быть у предпринимателя

- Препятствует ли налоговая проверка ликвидации организации?

- Налоговая проверка: список компаний

- ФЗ №302 и изменения в Налоговом кодексе

- Как проводится выездная проверка с 1 июля 2021 года?

Как обезопасить себя от внезапных визитов налоговой

Прежде всего нужно максимально прозрачно вести свои дела. Для этого требуется либо умелый бухгалтер, либо расчетный счёт с функцией онлайн-бухгалтерии. Сейчас эту функцию за дополнительную оплату предоставляет почти любой банк. С ней налоговая проверка вам будет не страшна. Любые непрозрачные операции по счёту являются подозрительными, а основная реакция банков на подозрительные операции — это блокировка. Некоторые банки даже показывают в приложении «рейтинг опасности блокировки счёта», который позволяет понять, достаточно ли прозрачно вы ведёте дела. Когда рейтинг начинает падать, можно просто позвонить в банк и узнать, в чём причина. Такой рейтинг есть в Модульбанке, поэтому рекомендуем открывать расчётный счёт в нём, если боитесь блокировок.

Открыть счет

Кроме этого рекомендуем открывать сразу несколько расчётных счетов, чтобы быстро перевести деньги с одного на другой, если один из них заблокируют. Удобнее всего выбрать банки с бесплатным обслуживанием счёта, чтобы не платить ежемесячных взносов. Сравнить банки можно, нажав на кнопку ниже.

Как проводится отбор налогоплательщиков для проверки?

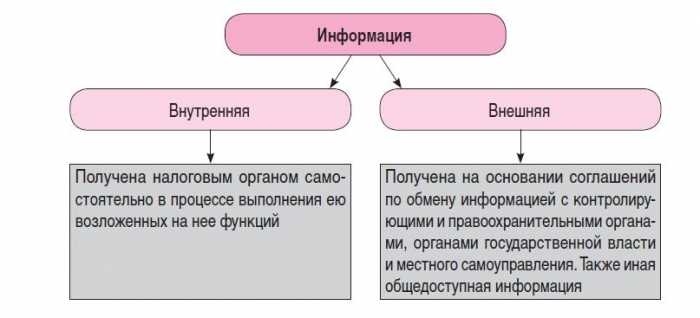

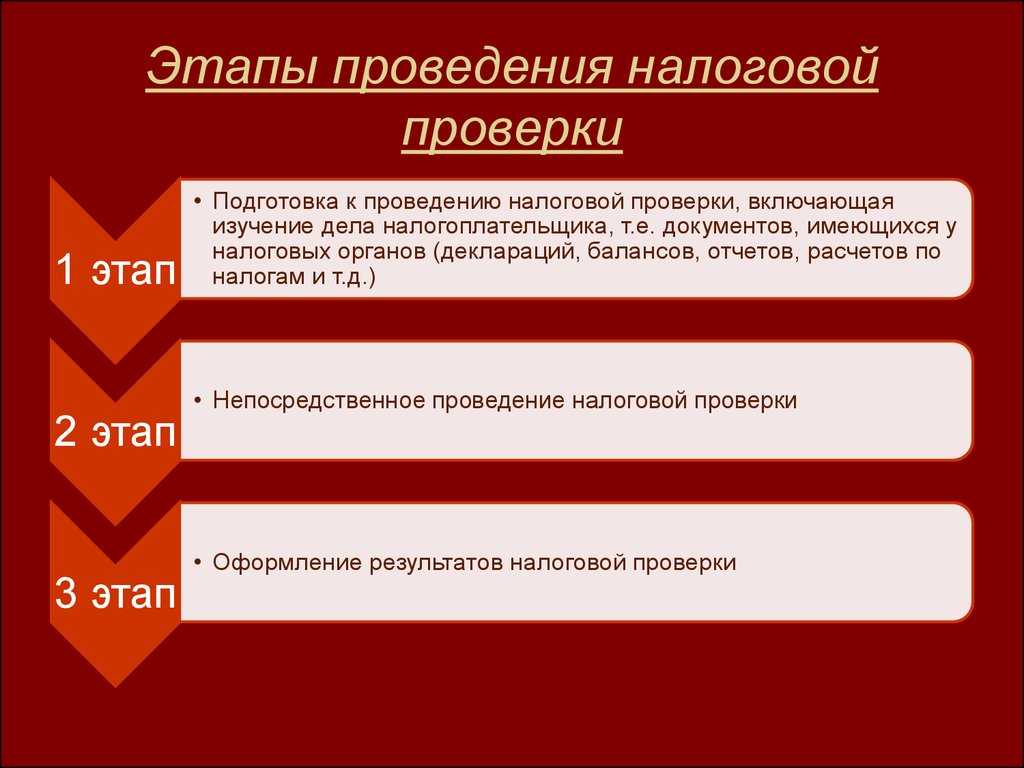

Выбор объектов для проведения выездных проверок построен на тщательном и постоянно проводимом всестороннем анализе имеющейся у налоговых органов информации о каждом объекте независимо от его формы собственности и сумм налоговых обязательств. На этапе планирования анализу подлежат все существенные аспекты как отдельной сделки, так и деятельности налогоплательщика в целом.

Анализируется вся информация, поступающая в налоговые органы из внутренних и внешних источников.

Анализ финансово-хозяйственной деятельности субъекта.

При изучении финансово-хозяйственной деятельности налогоплательщика инспекция анализирует:

-

суммы исчисленных налогов и их динамику с целью выявления тех налогоплательщиков, у которых уменьшаются суммы налоговых начислений;

-

суммы уплаченных налогов и их динамику по каждому виду налога (сбора) в разрезе каждого вида с целью контроля за полнотой и своевременностью их перечисления;

-

показатели налоговой и бухгалтерской отчетности с целью определения значительных отклонений показателей финансово-хозяйственной деятельности текущего периода от аналогичных показателей за предыдущие периоды или же отклонения от среднестатистических показателей отчетности аналогичных хозяйствующих субъектов;

-

сведения, содержащиеся в представленных налогоплательщиком документах, и информация, которой располагает налоговый орган с целью выявления несоответствия и противоречий между ними;

-

факторы и причины, влияющие на формирование налоговой базы.

Кроме того, при выборе объектов для проверки обязательно учитывается информация, поступающая от граждан, юридических лиц и индивидуальных предпринимателей, правоохранительных и иных контролирующих органов, о выплате заработной платы «в конвертах», неоформлении (оформлении с нарушением установленного порядка) трудовых отношений.

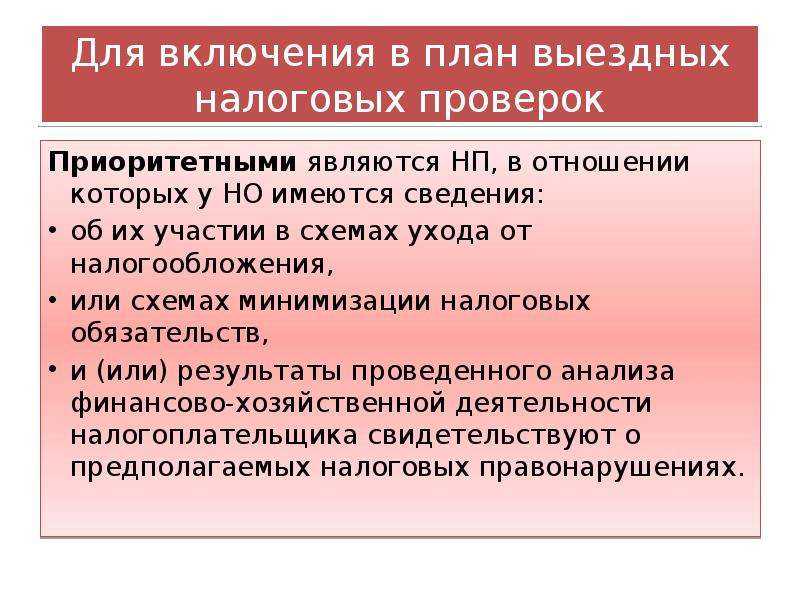

Основания для включения в план проверок.

Приоритетными для включения в план выездных проверок являются хозяйствующие субъекты, в случае если:

-

у контролеров имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств;

-

результаты проведенного анализа их финансово-хозяйственной деятельности свидетельствуют о предполагаемых налоговых правонарушениях.

План проверок налоговой инспекции

Очевидно, что проведение проверки (вне зависимости от того, к какой из указанных категорий она относится) является весьма трудоемкой процедурой, занимающей немало времени и требующей привлечения высококвалифицированных сотрудников налоговой инспекции.

Проверить все организации, функционирующие на территории, подведомственной одному отделению ФНС, за один налоговый период невозможно. Именно поэтому в конце календарного года налоговики составляют специальный график, в который включают отдельные предприятия, в отношении которых в следующем году будут проводиться проверки. Так, в конце 2020 года в каждом территориальном отделении ведомства будет подготовлен график налоговых проверок на 2021 год, содержащий перечень подлежащих проверке организаций, а также сроки, с соблюдением которых каждая из них должна быть проведена.

Существует мнение о том, что плана налоговых проверок попросту не существует, а решение о необходимости проведения в отношении определенного предприятия проверки принимается налоговиками спонтанно, на основании результатов его текущей деятельности или в результате получения жалоб от физических или юридических лиц (в том числе и контрагентов предприятия). На самом деле планы проверок налоговыми службами все же составляются — на это указывают положения издаваемых ФНС писем и указаний, в частности п. 3 письма ФНС «О возмещении НДС» от 23.01.2009 № ШС-21-3/40.

Распространенные нарушения

По налогу на прибыль

- Снижение налоговой базы с помощью роста расходов;

- занижение выручки за счет отпускной стоимости;

- ошибки при учете расходов и отчислений;

- внесение необоснованных расходов в статьи затрат и другие.

По НДС

- Неполное отражение выручки;

- ошибки в расчете НДС;

- незаконное использование освобождения от выплат в бюджет;

- нарушения по вычетам по акцизам и другие.

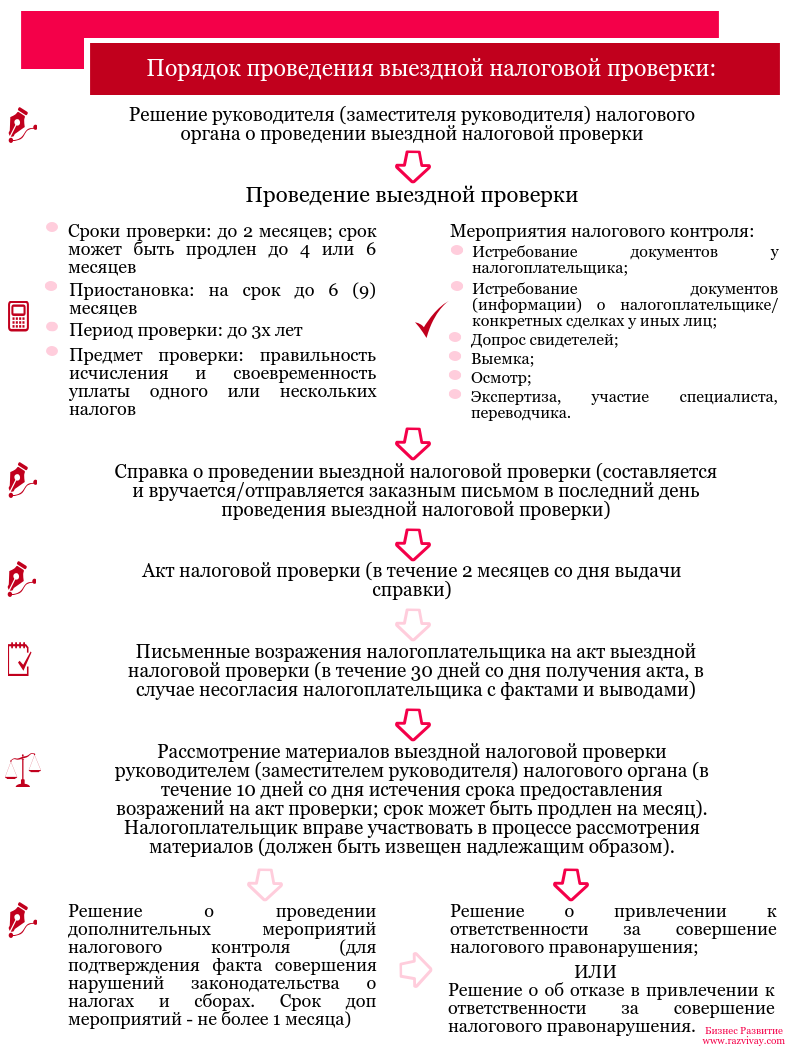

Что делать, если ФНС прислала акт о нарушениях

Подписанный инспекторами и представителем компании акт вручается в течение пяти рабочих дней. За попытку уклониться от получения документа грозит штраф 50 тыс. руб. Если вы хотите обжаловать результаты, в течение месяца в налоговую можно подать возражения. Их рассмотрят вместе с материалами проверки. Также вы можете сразу обратиться в УФНС, в течение месяца подав жалобу и приложив к ней документы, которые подтверждают вашу позицию. Рассмотрение обычно занимает месяц.

Если вашу жалобу отклонили, но вы уверены в своей правоте, обратитесь в суд.

Подключив СБИС, вы будете в курсе возможных проверок и сможете заранее к ним подготовиться. Просто оставьте заявку на сайте или позвоните по номеру (831) 2-333-666. Мы проконсультируем и поможем подключить необходимые сервисы.

Сколько «стоит» налоговая проверка?

Любая налоговая проверка — это испытание для налогоплательщика, которое часто оборачивается взысканием значительных сумм недоимки по налогу, начислением пени, а в некоторых случаях и штрафами. Получить представление об этих суммах можно из официальных данных ФНС.

Каждый год Федеральная налоговая служба готовит доклад о результатах проведения контроля за бизнесом. В 2021 году эффективность одной выездной налоговой проверки выросла, по сравнению с прошлым годом, на 54% и составила 13,7 млн рублей. Для сравнения, в 2013 году сумма была почти в 2 раза меньше — 7,1 млн рублей. Налоговые органы считают, что риск-ориентированный подход к проведению проверок сказывается положительно, ведь количество выездных проверок снижается, а их результативность растет.

Выездные налоговые проверки стали более избирательными, но при этом почти стопроцентно результативными. Иными словами, если уж налоговая инспекция решила провести у вас выездную налоговую проверку, то без доначислений не обойтись. Средняя сумма дополнительных взысканий в 13,7 млн. рублей, так же, как и средняя температура по больнице, конечно, не дает представления о том, какими финансовыми санкциями обернется выездная налоговая проверка для конкретного налогоплательщика. Тем не менее, предположить ее последствия для своего бизнеса можно, и они весьма серьезны.

Выездную налоговую проверку проще предупредить, чем справляться потом с ее последствиями. При этом риски ее проведения тайной не являются, более того, налоговые органы настоятельно рекомендуют налогоплательщикам проводить такую самодиагностику. Далее мы подробно рассмотрим критерии риска выездной налоговой проверки.

Согласно докладу ФНС на 2014-2017 годы запланировано:

- повысить эффективность работы по противодействию применения схем уклонения от налогообложения, в том числе с использованием офшорных компаний и фирм-однодневок;

- повысить качество контрольных мероприятий, основанных на проведении аналитически проработанных точечных проверок в высокорискованных сферах деятельности;

- создать систему контроля за применением контрольно-кассовой техники и полнотой учета выручки, основанной на передаче данных в адрес налоговых органов в электронном виде (об этом уже начатом эксперименте мы писали в статье про кассовый аппарат);

- повысить эффективность взыскания сумм, доначисленных по результатам налоговых проверок, с принятием всего комплекса мер, включая привлечение к субсидиарной ответственности руководителей (учредителей) организаций, уклоняющихся от уплаты налогов (то есть, об ограниченной ответственности участников ООО по обязательствам юридического лица, в частности, по налоговым, скоро можно будет забыть);

- повысить качество и результативность проведения камеральных проверок и др.

Как-то не очень убедительно выглядит на фоне такой эффективности работы (имеющейся и планируемой) налоговых органов презумпция добросовестности налогоплательщика, выраженная в статье 3(7) НК РФ: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика». Создается впечатление, что как для врачей нет здоровых людей, а есть не дообследованные, так и для налоговых органов нет добросовестных налогоплательщиков, а есть пока еще не проверенные.

Конечно, не все налогоплательщики представляют для налоговой инспекции одинаковый интерес. Все-таки, административный ресурс ФНС ограничен, и в первую очередь, заниматься они будут крупными предприятиями или уж очень явными нарушителями налогового законодательства. Можно прекрасно проработать многие годы без особых проблем с фискалами, для чего надо тщательно соблюдать правила ведения налогового учета (плюс бухгалтерского — для организаций), оформления документооборота, своевременно перечислять платежи и налоги, соблюдать трудовое законодательство.

Нововведения в налоговом контроле за 2020-2021 год

Налоговики будут иметь доступ не только к бухгалтерии, но и ко всей системе организации, ее документообороту и каждой транзакции. Контроль интегрируется в онлайн-среду каждого налогоплательщика.

Объем затронутых лиц станет столь велик, что коснется даже обычных физических лиц и мелких предпринимателей. Выездные проверки вымрут, всё будет проводиться на основании анализа огромных массивов данных. Облачные бухгалтерии исчезнут, а безопасность данных такова, что достаточно любой большой кибератаки и вся налоговая система рухнет. Возможность доказать незаконные действия налоговой станет еще меньше.

Изменения будут вносить постепенно, сейчас же много внимания уделяют статье 54.1 НК РФ

Это изменение в Налоговом кодексе, обращающее внимание на злоупотребления налогоплательщиками своими правами.. Судебная практика по ст

54.1 НК РФ складывается не в пользу предпринимателей. Органы успешно доказывают создание формального документооборота для уменьшения расходов и получения вычетов.

Судебная практика по ст. 54.1 НК РФ складывается не в пользу предпринимателей. Органы успешно доказывают создание формального документооборота для уменьшения расходов и получения вычетов.

Взглянем на постановление АС Западно-Сибирского округа от 29.05.18 по делу N А75-7919/2017. В нем ярко отражена специфика действия ст. 54.1 НК РФ.

Суды нашли в документах недостоверные сведения, говорящие о том, что реальных хозяйственных операций с контрагентом нет. К выводу подтолкнуло то, что спорный контрагент зарегистрирован после заключения договора, а анализ выписок говорит, что нет расходов, характерных для деятельности (платы за аренду, коммуналку, зарплаты).

Допрос сотрудников

В ходе выездной проверки налоговый орган вправе проводить допросы сотрудников организации и третьих лиц (ст. 90 НК РФ).

Обычно свидетеля вызывают на допрос повесткой, что позволяет заранее определить, станет ли он самостоятельно участвовать в допросе или его будет сопровождать адвокат. Но нередко налоговый орган хитрит: сотрудника вызывают на беседу, а потом начинают оформлять протокол допроса. Поэтому он должен быть проинформирован о своем праве на присутствие адвоката во время допроса и о том, что свидетель может остановить инспектора и попросить официально представить повестку на допрос, чтобы можно было решить, станет ли он привлекать адвоката.

Данным правом не следует пренебрегать. Адвокат вправе участвовать в допросе, вести его запись, указывать инспектору на факты в пользу свидетеля или организации и требовать их проверки. Адвокат и свидетель вправе вносить замечания в протокол о нарушениях в ходе допроса и неподобающем поведении должностного лица, указывать на вопросы, не относящиеся к предмету допроса, и т.д. Кроме того, адвокат не позволит инспектору оказывать давление на свидетеля, задавать ему вопросы, вводящие в заблуждение, формулировать за него ответы. Поскольку сегодня налоговые органы используют видеозапись допросов и такая ситуация может оказаться стрессовой для свидетеля, адвокат, помимо юридической помощи, окажет и психологическую поддержку.

Перед допросом свидетеля необходимо проинформировать, что он вправе не давать показания против себя и своих близких (ст. 51 Конституции РФ) и что запугивание его уголовным преследованием за дачу ложных показаний или за отказ от дачи показаний незаконно. За неправомерный отказ от дачи показаний или дачу заведомо ложных показаний в ходе допросов в налоговых органах предусмотрена только налоговая ответственность (ст. 128 НК РФ).

Свидетеля нужно предупредить, что он обязан давать показания только об известных ему фактах и о событиях, при которых он присутствовал лично. Инспекторы часто начинают выяснять у свидетелей факты, с которыми допрашиваемые не связаны, превращая допрос в сбор слухов и домыслов. Поэтому если инспектор интересуется событиями, которые произошли до поступления на работу сотрудника или после его увольнения, касаются работы другого отдела, контрагентов или сделок, к которым сотрудник не имел отношения, то он вправе указать в протоколе допроса, что инспектор задал вопрос о событиях, свидетелем которых сотрудник не был, а значит, он не может дать пояснения.

Если показания свидетеля укладываются в предположение налогового органа о нарушении налогового законодательства, то протокол его допроса в дальнейшем используется в качестве доказательства. При этом мы нередко сталкиваемся со случаями, когда свидетель дает показания в пользу компании, но налоговый орган находит причины, по которым эти показания не учитываются при принятии решения. В такой ситуации, скорее всего, протокол допроса свидетеля вам не передадут вместе с актом проверки, поэтому в суде вы не сможете на него ссылаться. Мы рекомендуем просить вызываемых на допрос сотрудников представить вам копию протокола допроса. Свидетель может вести аудиозапись допроса, и организация с его согласия может получить ее копию.

К кому может прийти налоговая проверка?

Прежде чем наведаться с выездной проверкой к налогоплательщику, налоговый орган проводит анализ фирмы по 12 критериям: 1. Низкая налоговая нагрузка. Налоговая нагрузка рассказывает о том, сколько денег предприниматель отчисляет государству. Это главный критерий, по которому налоговая отбирает предпринимателей для проверки.

В сумму всех налогов включают налог на доходы физических лиц. Сумма страховых взносов не учитывается. Налоговой орган каждый год производят расчет налоговой нагрузки для каждой отрасли. В том случае, когда показатель окажется ниже, компания, скорее всего, попадет в план проверок. 2. Регулярные убытки на протяжении 2-х и больше лет. Когда в отчетах постоянно отражаются убытки — это подозрительно, по мнению налоговой. Возможно, предприниматель делает это специально, с целью ухода от налоговой. 3. Налоговый вычет по НДС выше 89%. Доля вычетов должна быть равна 89% или выше за период 12 месяцев от суммы начисленного с налоговой базы налога. О НДС и налоговом вычете мы писали здесь. 4. Темп роста расходов опережает темп роста доходов. Если бизнесмен отражает такую тенденцию, возможно, он пытается занизить доходы или завысить расходы, чтобы не платить налог на прибыль. 5. Низкая заработная плата сотрудников. Если работодатель платит зарплату работнику, которая ниже показателя по отрасли в регионе, то у налоговой закрадываются сомнения. Возможно какую-то часть зарплаты сотрудник получает в конверте. Это указывает на уклонение от уплаты страховых взносов и налога на доходы физических лиц за сотрудников. 6. Показатели на специальных режимах приближаются к предельным значениям. Предельные значения были введены государством. Если предприниматель близится к предельному значению на 1-5% несколько раз в год, это вызывает недоверие налоговой. Может быть, бизнесмен специально уменьшает показатели. Предельные показатели: Для УСН:

- годовой доход не более 150 млн рублей;

- количество сотрудников не больше 150 человек;

- остаток основных средств не больше 150 млн рублей;

- доля участия других организаций не больше 25%.

Для ЕНВД:

- площадь торгового зала или зала обслуживания посетителей не более 150 м²;

- общая площадь спальных помещений в гостинице или отеле не более 500 м²;

- количество работников не более 100 человек.

Для ЕСХН:

доходы от сельскохозяйственной деятельности должны быть не меньше 70% всех доходов.

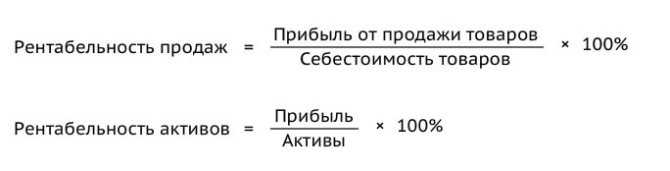

7. Расходы индивидуального предпринимателя за календарный год максимально приближены к доходам. 8. Работа через цепочку посредников. Если компания ведет деятельность по цепочке договоров с посредниками и перекупщиками, через новую организацию проходит большое количество денег, и все участники имеют какую-то связь друг с другом, это вызывает подозрение. Скорее всего, это фирма-однодневка, помогающая уходить от уплаты налогов. 9. Игнорирование запросов налогового органа. Если предприниматель не отвечает на запросы инспектора, не предоставляет документы, требуемые налоговиками, его навестят с проверкой. 10. Мигрирование между налоговыми инспекциями. В том случае, когда адрес компании меняется чаще 1 раза, вызывает подозрение у налоговой. 11. Уровень рентабельности компании на 10% ниже нормы. Исходя из показателей рентабельности можно говорить о том, насколько эффективно предприниматель пользуется ресурсами: деньгами, товарами, основными средствами.

12. Деятельность с высоким налоговым риском. Если бизнесмен работал с фирмой-однодневкой, то попадет под подозрение.

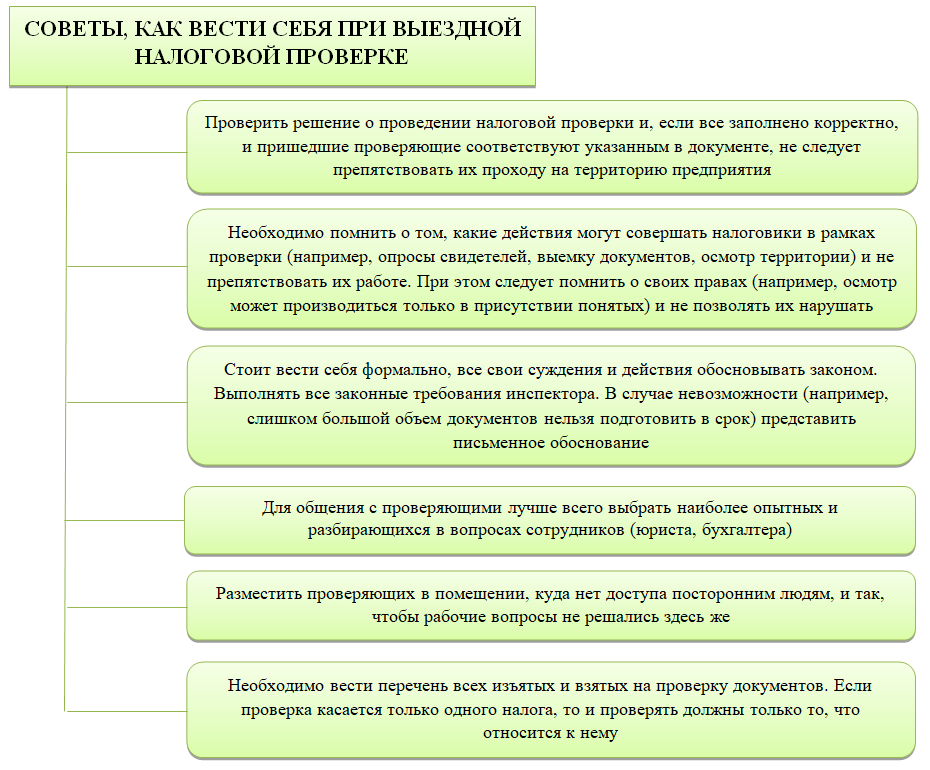

Как подготовиться к проверке

Визит сотрудников надзирающих органов не означает, что они могут получать какую угодно информацию от любых работников предприятия. У проверяющего, как и у проверяемого, есть определенные права и обязанности.

Например, проверять бизнес можно только в присутствии собственника или его доверенного лица. И только они могут давать разъяснения по вопросам финансово-хозяйственной деятельности. Наемные работники могут отвечать проверяющим только о своей работе, не давая оценок и не делая выводов о предприятии в целом.

Как показывает практика, во время проверок малого бизнеса чаще всего выявляют несколько основных видов нарушений.

Они касаются:

- Заключения гражданско-правового договора. Должны быть четко прописаны обязанности работодателя и сотрудника.

- Оформления трудового договора. Часто работодатели составляют документ с ошибками или уклоняются от заключения соглашения с работниками.

- Зарплат — сотрудники могут получать меньше положенного по документам и МРОТ.

- Обучения технике безопасности и охране труда, медосмотров. Людей можно допускать к работе только после проверки необходимых знаний и получения должных справок.

- Учёта рабочего времени и оплаты при привлечении сотрудника к работе в выходные и праздничные дни, в ночное и сверхурочное время.

- Увольнений по инициативе работодателя.

- Формирования налоговой базы, а также своевременности и полноты платежей.

- и т. д.

Разновидности проверок

Налоговая амнистия для ИП — что это такое кому спишут долги

Все проверки разделяются на плановые и внеплановые. Каждая из них имеют свои предпосылки и особенности проведения.

Плановые

Плановая проверка, исходя из названия, проводится в соответствии с заранее утвержденным планом. Этот план утверждается, исходя из множества факторов, некоторые из которых имеют действительно очень масштабный характер. Например, государство приняло решения повысить контроль за медицинскими организациями и ИП, в связи с этим, ряд компаний вошли в список.

О плановой проверке известно заранее, так как на сайте ИФНС вывешиваются списки проверяемых фирм. К таким явлениям можно подготовиться и избежать неприятных инцидентов.

Внеплановые

Большую опасность для предпринимателя представляют внеплановые проверки. Они обычно применяются к тем организациям и ИП, которые в прошлом «подмочили» свою репутацию. Такие предприниматели находятся в группе риска. Часто могут возникнуть проверки с целью выявления уже найденных нарушений или, чтобы убедиться в устранении этих самых нарушений.

Внеплановая проверка также является логичным ответом на жалобу от какого-либо лица на деятельность фирмы. В таком случае сотрудники налоговой инспекции могут неожиданно явиться в организацию и запросить всю необходимую документацию. Как часто налоговая может проверять ИП? Законом установлено, что проверка не должна проводиться чаще, чем два раза в год.

Какие документы должны быть у предпринимателя

Налоговая и ИП — как зарегистрировать в ИФНС и что для этого нужно

Полноценная проверка индивидуального предпринимателя предполагает рассмотрения ряда документов, имеющих непосредственное отношение к деятельности

Какие документы должны быть у ИП на случай проверки? Наибольшую важность представляют следующие бумаги:

- свидетельство о регистрации лица как индивидуального предпринимателя. Оно поможет узнать, с какого момента ИП начало вести свою деятельность и функционировать;

- документы, подтверждающие нахождение на учете в ПФР и Фонде медицинского страхования;

- налоговые декларации за периоды деятельности;

Документы у предпринимателя

- бухгалтерская отчетность;

- банковская выписка, подтверждающая наличие расчетного счета;

- кассовая отчетность (для розничной торговли и подобной деятельности).

Это основные документы, которые необходимы каждому предпринимателю для успешного прохождения проверки. В некоторых случаях может потребоваться документация, подтверждающая наличие права на какую-либо льготу.

Важно! Если деятельность ИП предполагает наличие лицензии, то эта лицензия также должна предоставляться работникам налоговой инспекции

Препятствует ли налоговая проверка ликвидации организации?

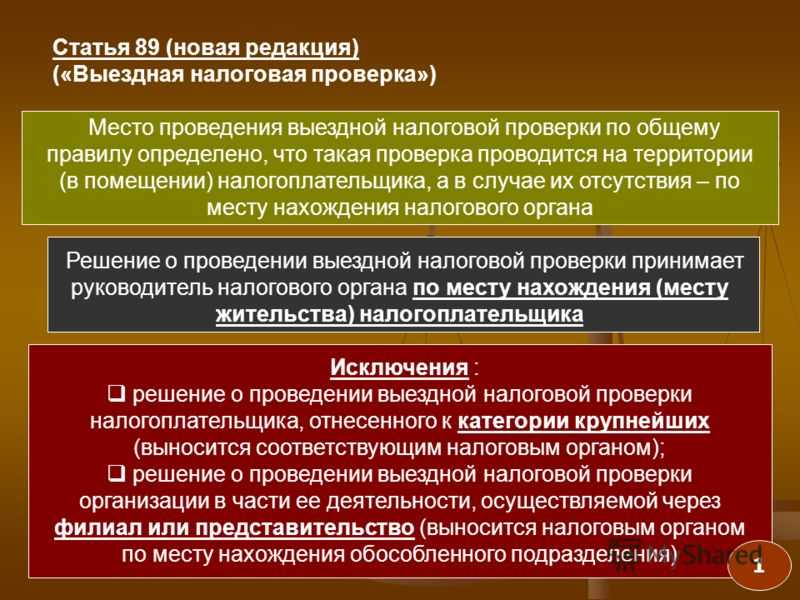

Выездная налоговая проверка в связи с ликвидацией организации может проводиться независимо от времени проведения и предмета предыдущей проверки. При этом проверяется период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (пункт 11 статьи 89 НК РФ).

Ликвидация юридического лица включает несколько стадий, в том числе составление промежуточного ликвидационного баланса (статья 63 ГК РФ). Если в отношении юридического лица, находящегося в процессе ликвидации, принято решение о проведении выездной налоговой проверки, налоговый орган сообщает об этом в регистрирующий орган по месту нахождения этого юридического лица.

Начиная с 31 марта 2015 года, если в отношении юридического лица, находящегося в процессе ликвидации, проводится выездная налоговая проверка, то уведомление о составлении промежуточного ликвидационного баланса не может быть представлено в регистрирующий орган до момента вступления в силу решения по результатам проверки (статья 20 Федерального закона от 08.08.2001 года № 129-ФЗ).

Также отметим, что в случае поступления в регистрирующий орган из суда судебного акта о принятии к производству искового заявления, содержащего требования к юридическому лицу, находящемуся в процессе ликвидации, государственная регистрация юридического лица в связи с его ликвидацией не осуществляется до момента поступления в регистрирующий орган решения (иного судебного акта, которым завершается производство по делу) по такому исковому заявлению.

Если, не дождавшись результатов проверки, ликвидатор представил промежуточный баланс без учета установленной в ходе налогового контроля обязанности уплатить налоги и иные обязательные платежи, то это будет рассматриваться как непредставление в регистрирующий орган документа, содержащего необходимые сведения.

Таким образом, если налоговым органом принято решение о проведении выездной налоговой проверки организации в период до составления промежуточного ликвидационного баланса, то дальнейшие действия по ликвидации организации будут развиваться с учетом итогов такой проверки. Переход к последующим ликвидационным процедурам до вступления в силу решения, вынесенного по результатам рассмотрения материалов проверки, невозможно.

Несоблюдение требований, установленных законом в качестве обязательных для осуществления государственной регистрации, повлечет отказ в процедуре государственной регистрации ликвидации юридического лица.

Налоговая проверка: список компаний

В попытках найти в интернете план проверок на грядущий год предприниматель может попасть на один из многочисленных ресурсов, предлагающих услугу оценки вероятности того, что налоговики включили предприятие в разработанный ими график. Никакого доступа к официальной документации, используемой ФНС, подобные сайты не имеют — как правило, представленная ими информация базируется на общедоступных критериях, указанных в Концепции. Именно поэтому доверять сведениям, полученным из таких источников, не стоит.

Чтобы минимизировать риск попадания в список компаний, в отношении которых будут проводиться плановые проверки, налогоплательщику стоит добросовестно исполнять свои налоговые обязательства и соблюдать требования, установленные законодателем к порядку осуществления налогового учета на предприятии.

***

Итак, плановые проверки налоговой на 2021 год, включаемые налоговиками в сводный план проведения выездных проверок, не входят в перечень общедоступной информации. Это значит, что налогоплательщики не могут заранее узнать о том, что в их отношении планируется проведение такой проверки — как правило, информацию о грядущем визите инспектора они получают за несколько дней до начала мероприятия. Официальный перечень выездных проверок, планируемых налоговиками, формируется только для тех предприятий, которые занимаются госрегулируемыми видами деятельности. Компании, не относящиеся к указанной категории, могут самостоятельно изучить итоги осуществляемой ими финансово-экономической деятельности и на основании полученной информации оценить вероятность включения их в план проведения налоговых проверок.

ФЗ №302 и изменения в Налоговом кодексе

Все изменения так или иначе связаны с налоговыми проверками организаций. Рассмотрим их обзорно.

Заявительный порядок возмещения НДС: уменьшены суммы совокупных выплат в бюджет по налогу на добавленную стоимость, на прибыль и др., согласно ст. 176.1 НК РФ. Раньше он составлял 7 млрд руб. за 3 года, а сейчас 2 млрд руб. Напомним, что такой порядок предусматривает возврат налога только на основе предоставленной декларации, до окончания камеральной проверки ИФНС. В иных случаях проверка является обязательной, только после ее завершения производится возврат.

Кроме того:

- отменяются пониженные ставки по налогу на прибыль;

- сокращается число контролируемых сделок;

- ужесточается контроль ФНС в отношении консолидированных групп налогоплательщиков (КГН);

- расширяется список налогоплательщиков НДС, уточнен его расчет по авансам в отношении имущественных прав, закреплена ставка 0% для товаров, ввозимых в ЕАЭС;

- отменяется налог на движимое имущество, упраздняется понятие как таковое.

В правилах проведения налоговых проверок, согласно ФЗ №302, меняется многое: от сроков до процедуры оформления контрольных действий ФНС. Это касается камеральных проверок по НДС и выездных проверок, а также встречных.

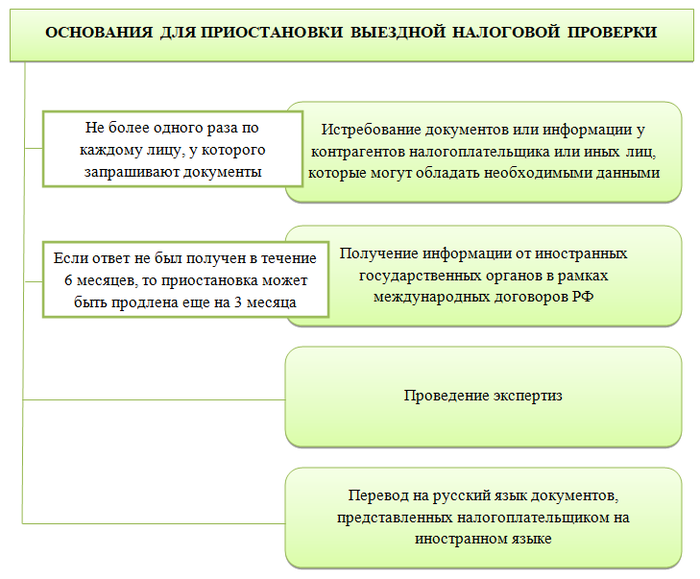

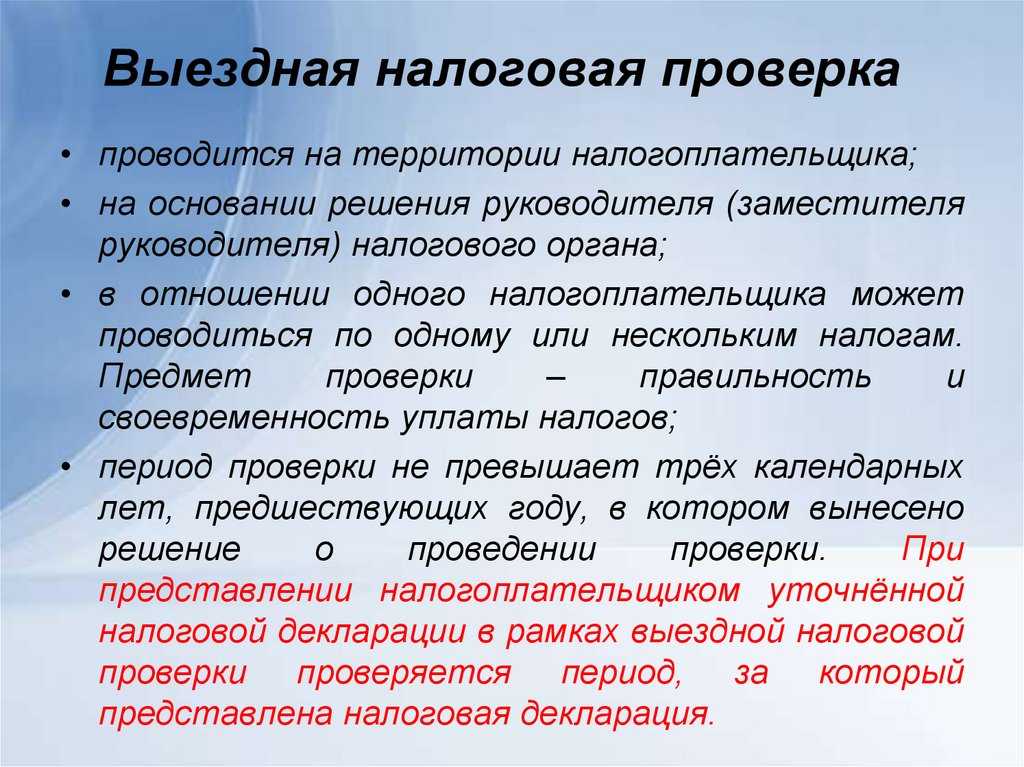

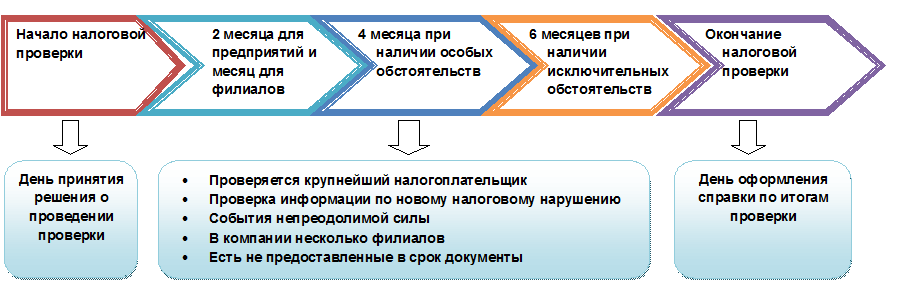

Как проводится выездная проверка с 1 июля 2021 года?

Выездная проверка – это проверка, в ходе которой проверяющим (инспектором) оценивается соблюдение обязательных требований и

выполнение решений госорганов (например, предписание) организацией или ИП, которые владеют или используют производственный объект

(территории, здания, помещения, сооружения, оборудование, устройства и пр.).

Проводить выездную проверку могут различные надзорные органы: Роспотребнадзор, Россельхознадзор, Рособрнадзор и пр.

Выездная проверка может быть:

- плановой;

- внеплановой.

Выездную проверку нельзя провести без взаимодействия с проверяемым лицом. То есть проверяющие придут непосредственно на объект, в

помещение (офис, магазин и пр.) и будут общаться с сотрудниками организации или ИП, в том числе запрашивать необходимые документы и сведения.

Проводится выездная проверка по месту нахождения (осуществления деятельности) организации или индивидуального предпринимателя (филиалов,

представительств, обособленных структурных подразделений). Кроме того, проводить выездную проверку можно дистанционно с помощью аудио — или

видеосвязи.

О готовящейся выездной проверке проверяющие обязаны предупредить организацию или индивидуального предпринимателя не позднее чем за 24

часа до ее начала, вручив/направив (привезти лично, направить по электронной почте) решение о ее проведении.

Срок выездной проверки не может превышать 10 рабочих дней. При этом срок проверки в отношении малого бизнеса еще меньше:

- не более 50 часов (суммарное время) – для малого предприятия;

- не более 15 часов (суммарное время) – для микропредприятия.

Проверка проводится исключительно в рабочие дни, проверяющие могут приходить в сроки, указанные в решении. Приход и уход проверяющих

фиксируется в журнале учета проверок.

При осуществлении организацией деятельности на территории нескольких субъектов РФ, срок проведения выездной проверки устанавливается

отдельно по:

- каждому филиалу;

- представительству;

- обособленному структурному подразделению организации.

Если организация или индивидуальный предприниматель имеют производственные объекты, расположенные на территории нескольких субъектов

РФ, срок проведения выездной проверки устанавливается отдельно по каждому.

Максимальный срок проведения таких проверок законом не установлен. Однако он устанавливается положениями о виде контроля конкретного

госоргана.

По результатам выездной проверки, в день ее окончания, составляется акт о ее проведении. Его может получить и подписать сотрудник

организации или ИП.

Плановая проверка проводится на основании плана, который составляется госорганом и согласовывается с прокуратурой.

Провести внеплановую проверку можно на основании:

- сведений о причинении или об угрозе причинения вреда (ущерба);

- выявления отклонений объекта контроля (организации) от определенных параметров (отклонение само по себе не является нарушением,

но может свидетельствовать о наличии или риске совершения таких нарушений); - поручения Президента РФ, поручения Правительства РФ о проведении проверки в отношении конкретных организаций и индивидуальных

предпринимателей; - требования прокурора о проведении проверки по поступившим в органы прокуратуры материалам и обращениям;

- истечения срока исполнения решения госоргана об устранении выявленного нарушения обязательных требований (предписание);

- наступления события, указанного в программе проверок, утверждаемой конкретным госорганом.

Провести внеплановую проверку можно только после согласования с прокуратурой. Однако есть случаи-исключения, когда такого согласования

не требуется:

- поручение Президента РФ, поручение Правительства РФ о проведении проверки в отношении конкретных проверяемых лиц;

- требование прокурора о проведении проверки по поступившим в органы прокуратуры материалам и обращениям;

- истечение срока исполнения решения госоргана об устранении выявленного нарушения обязательных требований (предписание);

- сведения о непосредственной угрозе причинения вреда (ущерба) охраняемым законом ценностям.

На каком основании проводится внеплановая проверка, всегда можно узнать из решения о ее проведении. Такое решение проверяемое лицо получит

в момент прихода проверяющих на проверку.