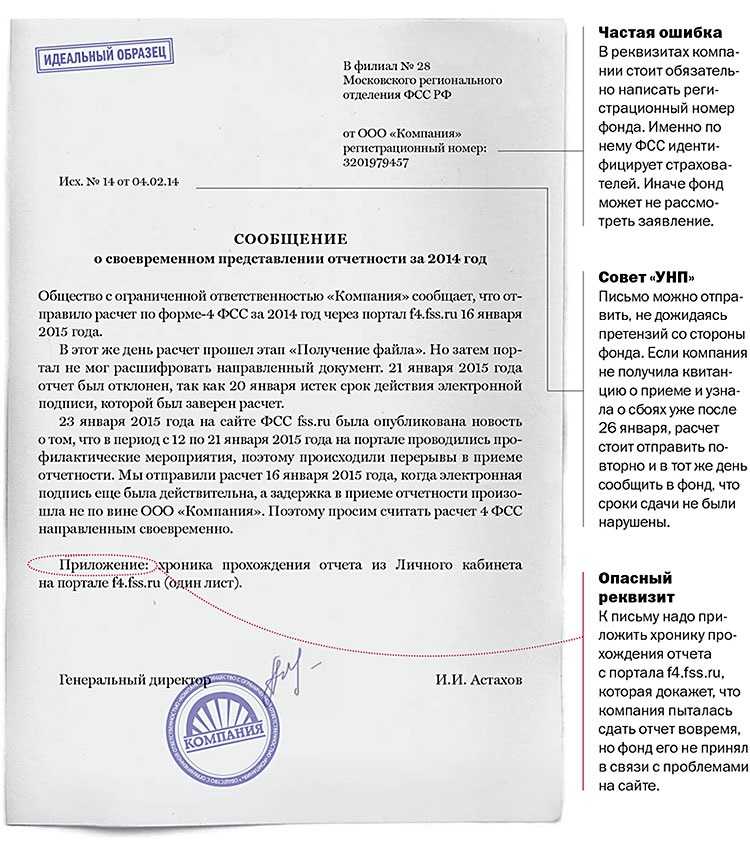

- Какие документы должны быть приложены к акту налоговой проверки

- Как проверяющие запрашивают документы

- Вопросы руководителю

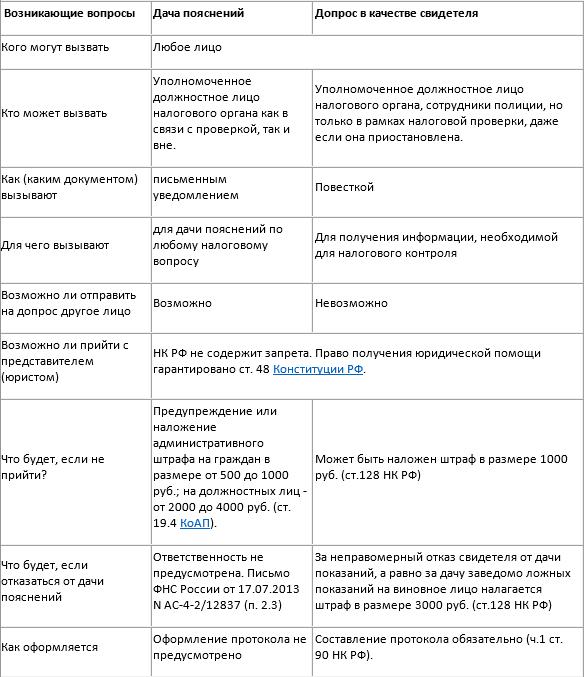

- Как вести себя на допросе в налоговой?

- Внесение изменений в акт проверки

- Когда оформляется акт выездной налоговой проверки

- Допрос сотрудников

- Как правильно составить

- Электронные и бумажные документы

- Поручение об истребовании документов

- Истребование документов у контрагентов

Какие документы должны быть приложены к акту налоговой проверки

Главная — Статьи

Прошло уже более года с тех пор, как в Налоговом кодексе появилась норма, обязывающая налоговую инспекцию прилагать к акту проверки документы, подтверждающие факты нарушений, выявленных в ходе проверки (Пункт 3.1 ст. 100 НК РФ). Казалось бы, вопрос о том, должна ли инспекция предоставить вам документы по проведенной в отношении вас проверке, какие именно и в какие сроки, уже решен. Но нет, споры с инспекциями по этому поводу продолжаются. И виноваты в этом не только налоговики, не прикладывающие к акту какие-либо документы. Бывает, что и налогоплательщик требует от инспекции документы, которые она не обязана ему давать. Вот о том, зачем, как и какими документами инспекция должна обеспечить налогоплательщика, мы и поговорим.

Как проверяющие запрашивают документы

Если выездная проверка проходит на территории организации, проверяющие вправе запросить копии документов в письменной форме, предъявив организации требование о представлении документов. Наряду с этим проверяющие могут в устной форме запросить подлинники документов для ознакомления (с согласия организации) на месте проведения проверки. Если организация отказывается представить оригиналы документов для ознакомления, инспекция предупредит ее об обязанности обеспечить проверяющим такую возможность специальным уведомлением.

Если выездная проверка проводится по местонахождению инспекции, проверяющие вправе запросить документы в письменной форме и ознакомиться с ними в инспекции (в этом случае проверяющие могут запросить у организации как подлинники, так и копии документов по своему усмотрению).

Кроме того, в исключительных случаях независимо от места проведения выездной проверки (на территории организации или по местонахождению инспекции) проверяющие могут провести выемку документов (и копий, и подлинников) и ознакомиться с ними в инспекции. Об этом говорится в пункте 12 статьи 89 Налогового кодекса РФ.

Если инспекция выездную налоговую проверку, то исследовать документы организации она , установленных налоговым законодательством (абз. 9 п. 9 ст. 89 НК РФ).

Для запроса документов проверяющие должны направить в организацию требование, форма которого утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189 (п. 1 ст. 93 НК РФ).

В требовании должны быть указаны:

основание для истребования документов (статья НК РФ);

срок, отведенный организации для представления документов;

сведения об истребуемых документах (их вид, наименования, реквизиты, период, к которому они относятся);

полное и сокращенное наименование проверяемой организации, ее ИНН, КПП;

вид и период проверки, в ходе которой истребуются документы (например, выездная проверка по налогу на прибыль за 2009 год).

Это следует из приложения 5 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338.

Требование о представлении документов подписывает налоговый инспектор, который непосредственно проводит выездную проверку (п. 1 ст. 93 НК РФ). Наличие печати налоговой инспекции на требовании не обязательно. В налоговом законодательстве такого условия нет (ст. 93 НК РФ), в форме требования этот реквизит также не предусмотрен (приложение 15 к приказу ФНС России от 8 мая 2015 г. № ММВ-7-2/189).

Передать требование в организацию инспекция может несколькими способами:

вручить лично под расписку законному или уполномоченному представителю организации (на бумаге);

переслать по телекоммуникационным каналам связи (в электронном виде) в соответствии с Порядком, утвержденным приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/168.

Если этими способами передать требование невозможно, инспекция вправе направить его заказным письмом по почте. В этом случае требование о представлении документов считается полученным организацией по истечении шести рабочих дней с даты отправления заказного письма.

Такой порядок следует из положений пункта 1 статьи 93, пункта 4 статьи 31, пункта 6 статьи 6.1 Налогового кодекса РФ.

Ситуация: может ли инспекция в рамках выездной налоговой проверки потребовать от организации документы, которые ранее уже сдавались в рамках предыдущих выездных (камеральных) проверок?

По общему правилу организация не обязана повторно представлять в инспекцию документы, которые уже были переданы ей в рамках предыдущих выездных (камеральных) проверок или налогового мониторинга. Но из этого правила есть исключения.

Повторно запросить документы налоговая инспекция может в следующих случаях:

организация представила в инспекцию подлинники документов, которые затем были ей возвращены;

инспекция утратила ранее представленные документы в связи с форс-мажорными обстоятельствами (например, наводнением, пожаром).

Такие особенности предусмотрены в пункте 5 статьи 93 Налогового кодекса РФ и действуют в отношении любых документов независимо от даты их первоначального представления в инспекцию.

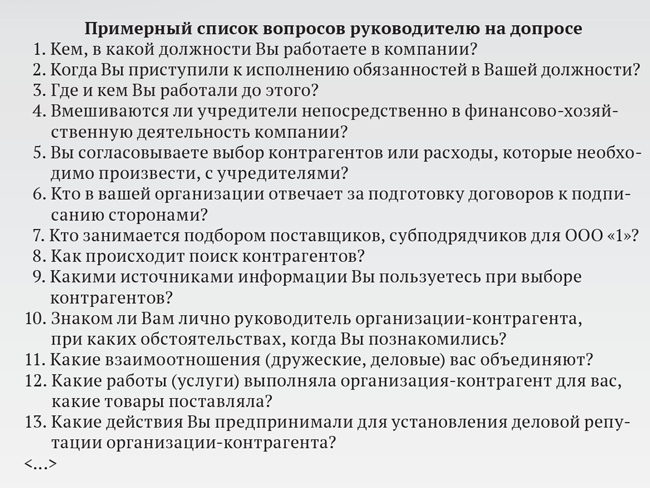

Вопросы руководителю

1. Кем, в какой должности Вы работаете в ООО «1»?

2. Когда вы приступили к исполнению обязанностей в Вашей должности?

3. Кто назначил Вас на эту должность?

4. Где и кем Вы работали до ООО «1»?

5. Вы исполняли аналогичные обязанности ранее или работа в ООО «1» — это новые профессиональные навыки?

6. Вмешиваются ли учредители непосредственно в финансово-хозяйственную деятельность ООО «1»?

7. Если учредители вмешиваются в финансово-хозяйственную деятельность ООО «1», то каким образом это происходит?

8. Вы представляете отчеты о результатах финансово-хозяйственной деятельности ООО «1» учредителям?

9. Вы согласовываете выбор контрагентов или расходы, которые необходимо произвести, с учредителями?

10. Кто в вашей организации отвечает за подготовку договоров к подписанию сторонами?

11. Кто занимается подбором поставщиков, субподрядчиков для ООО «1»?

12. Как происходит поиск контрагентов?

13. Какими источниками информации Вы пользуетесь при выборе контрагентов?

14. Сколько человек в Вашем отделе занимается поиском поставщиков?

15. Как обычно происходит общение с поставщиком, по почте, лично, через посредника?

16. Опишите процесс подготовки договора внутри организации при установлении поставщика.

17. Одобрение того или иного контрагента — это решение единоличное или коллегиальное?

18. Если решение коллегиальное, назовите лиц, принимающих решение.

19. Если решение принимается единолично, Вы выступаете инициатором заключения договора именно с этим поставщиком?

20. Есть в организации лица или отдел, которые несут ответственность за выбор того или иного контрагента? Укажите их.

21. Какая ответственность предусмотрена в вашей организации при установлении поставщика?

22. Кто определяет, кого из поставщиков выбрать?

23. Кто дает указание для подготовки проектов договоров?

24. Кто выступает инициатором заключения договора с поставщиками, от кого исходит предложение о работе с конкретным поставщиком?

Для установления личности руководителя-контрагента и деловой репутации организации-контрагента.

25. Знаком ли Вам лично руководитель организации-контрагента, при каких обстоятельствах, когда Вы познакомились?

26. Какие взаимоотношения (дружеские, деловые) Вас объединяют?

27. Какие работы (услуги) выполняла организация-контрагент для вас, какие товары поставляла?

28. Ранее эта организация оказывала для вас подобные услуги, выполняла работы, поставляла товары?

29. Какие действия Вы предпринимали для установления деловой репутации организации-контрагента?

Подписание договора и учет товаров (работ, услуг).

30. В организации существуют какие либо регламентирующие документы по документообороту?

31. Кто несет ответственность за количество и качество поставляемых ТМЦ (ГСМ, запчасти и др.), услуг (транспортных и др.), работ (субподряд)?

32. Кто принимает первичные документы от поставщика (ТН, ТН, ТОРГ-12, Акты), кто подписывается в документе, где происходит принятие товаров (работ, услуг) по документу?

33. Кто должен присутствовать при принятии товаров (работ, услуг) в обязательном порядке?

34. У вас попадались недобросовестные поставщики товаров (работ, услуг), какие действия Вы предпринимали в подобных случаях?

35. Кто в ООО «1» отвечает за сохранность ТМЦ, кто ведет учет?

36. Есть ли склад и где он находится, кто является кладовщиком?

37. Если при принятии работ от субподрядчика присутствуют представители Заказчика, кто именно присутствует, какие документы подписывает?

38. В случае брака или нарушения технологии по работам, выполненным субподрядчиком, кто несет ответственность за допущенные нарушения перед Заказчиком, перед ООО «1»?

39. Кто составляет претензии от ООО «1» в адрес субподрядчика в случае выявления брака или нарушения технологии, кто подписывает такие документы?

40. Есть ли в ООО «1» служба безопасности или сотрудник, который занимается экономической безопасностью организации?

41. На компьютере какого должностного лица установлены базы 1С-Бухгалтерия, 1С-Торговля, 1С-Склад

42. Кто имеет доступ к базам 1С-Бухгалтерия, 1С-Торговля, 1С-Склад?

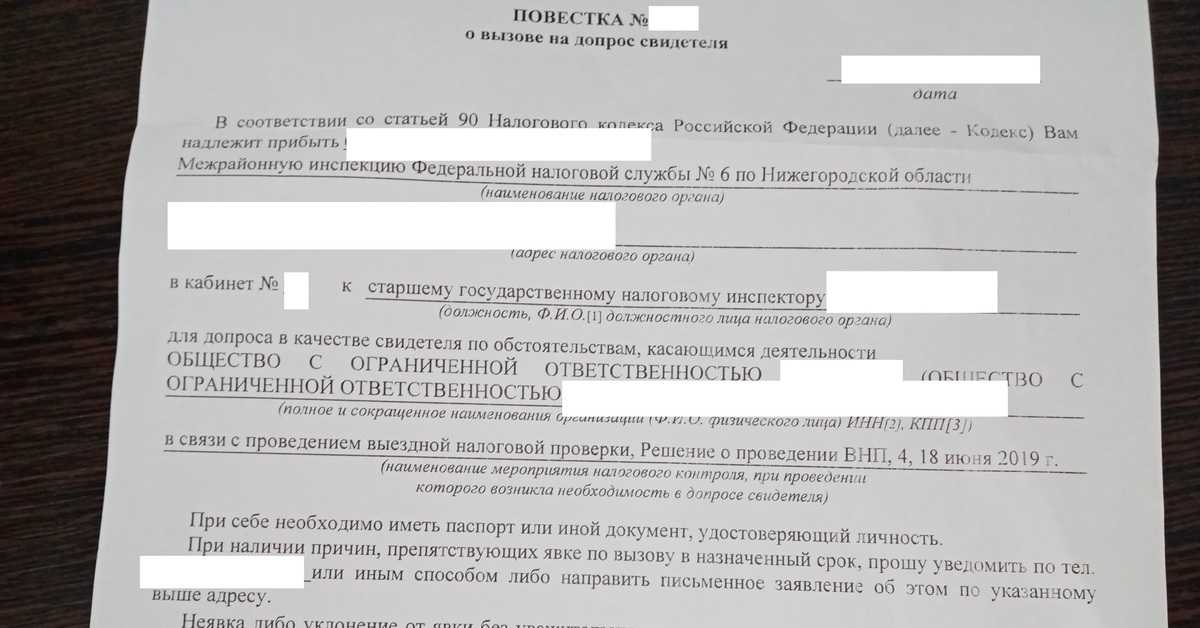

Как вести себя на допросе в налоговой?

Налоговая инспекция вправе вызывать свидетелей, которые могут предоставить сведения о деятельности организации, которые важны для проверки. Руководитель, бухгалтер, сотрудники самой компании или компании-контрагента — всех их могут вызвать в качестве свидетелей (пп. 12 п. 1 ст. 31 и п. 1 ст. 90 Налогового Кодекса РФ).

Для налоговиков это малозатратный (в отличие от экспертизы) и самый легкий способ сбора доказательств по выявленным нарушениям.

Внесение изменений в акт проверки

При заполнении акта налоговой проверки запрещено допускать помарки и какие-либо исправления. Исправить ошибку можно только при условии того, что она будет оговорена (например, записью «Исправлено 2017 на 2018 верно») и заверена росписями сторон. При этом нельзя использовать какие-либо корректоры, первоначальный текст должен читаться. Для минимизации возникновения ситуаций, в которых потребуется внесение изменений в АНП, рекомендуется проверять его текст до вывода на печать.

Спорные ситуации возникают при возникновении необходимости внесения поправок в АНП после его вручения. В законе такая ситуация не оговорена, поэтому решение каждого индивидуального спора остается на усмотрение судебных органов.

Судебная практика по такой категории споров неоднозначна и зависит от того, каким способом вносились правки содержания акта налоговой проверки после его изготовления и как это повлияло на право представлять свою позицию.

Так, ФАС ПО пришел к выводу, что правка акта налоговой проверки уведомлением является неправомерной (Постановление № А55-3313/2011 за 01 ноября 2011 г.).

Напротив, по мнению ФАС ВВО, внесение отдельным документом поправок в АНП через месяц позже его составления является вполне законным и допустимым (Постановление № А79-2031/2008 за 17 декабря 2008 г.).

Исходя из направленности судебной практики можно прийти к выводу, что исход рассмотрения аналогичных дел будет зависеть от того, была ли фирма поставлена в известность о внесении исправлений и поправок в АНП, имела ли она возможность после внесения изменений подготовить свою позицию против доводов инспектора и прибыть на разбор дела.

ФАС УО уже указывал, что после внесения правок в АНП, срок для направления возражений начинает исчисляться заново (Постановление № Ф09-19/10-С2 от 02.02.2010 г.).

Когда оформляется акт выездной налоговой проверки

Особенностью акта налоговой проверки по ВНП является удлиненный срок его оформления

Законодатель отводит на это 2 месяца после изготовления справки о ВНП, но негативных последствий для налоговиков пропуск срока обычно не влечет.

К примеру, Третий ААС не принял во внимание факт просрочки изготовления акта налоговой проверки на 19 месяцев, посчитав его организационным и не влияющим на законность решения (Постановление № А33-7641/2010 от 31 августа 2011 г.)

В акт налоговой проверки вносится отметка о реквизитах решения о ее проведении, а сам АНП изготавливается не только при выявлении нарушений, но и при их отсутствии. Без принятия решения само проведение ВНП является незаконным.

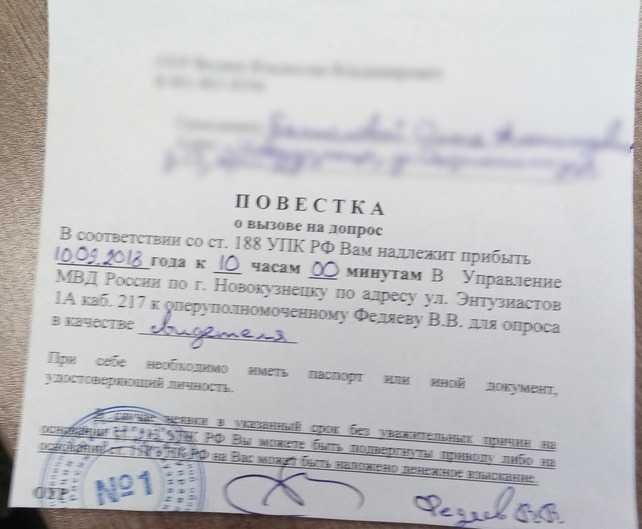

Допрос сотрудников

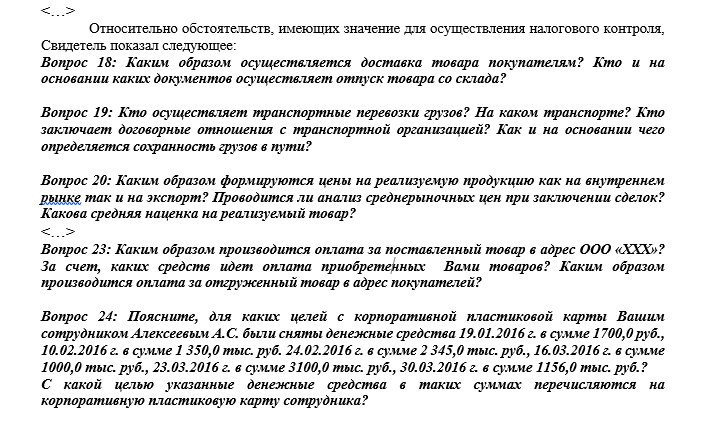

В ходе выездной проверки налоговый орган вправе проводить допросы сотрудников организации и третьих лиц (ст. 90 НК РФ).

Обычно свидетеля вызывают на допрос повесткой, что позволяет заранее определить, станет ли он самостоятельно участвовать в допросе или его будет сопровождать адвокат. Но нередко налоговый орган хитрит: сотрудника вызывают на беседу, а потом начинают оформлять протокол допроса. Поэтому он должен быть проинформирован о своем праве на присутствие адвоката во время допроса и о том, что свидетель может остановить инспектора и попросить официально представить повестку на допрос, чтобы можно было решить, станет ли он привлекать адвоката.

Данным правом не следует пренебрегать. Адвокат вправе участвовать в допросе, вести его запись, указывать инспектору на факты в пользу свидетеля или организации и требовать их проверки. Адвокат и свидетель вправе вносить замечания в протокол о нарушениях в ходе допроса и неподобающем поведении должностного лица, указывать на вопросы, не относящиеся к предмету допроса, и т.д. Кроме того, адвокат не позволит инспектору оказывать давление на свидетеля, задавать ему вопросы, вводящие в заблуждение, формулировать за него ответы. Поскольку сегодня налоговые органы используют видеозапись допросов и такая ситуация может оказаться стрессовой для свидетеля, адвокат, помимо юридической помощи, окажет и психологическую поддержку.

Перед допросом свидетеля необходимо проинформировать, что он вправе не давать показания против себя и своих близких (ст. 51 Конституции РФ) и что запугивание его уголовным преследованием за дачу ложных показаний или за отказ от дачи показаний незаконно. За неправомерный отказ от дачи показаний или дачу заведомо ложных показаний в ходе допросов в налоговых органах предусмотрена только налоговая ответственность (ст. 128 НК РФ).

Свидетеля нужно предупредить, что он обязан давать показания только об известных ему фактах и о событиях, при которых он присутствовал лично. Инспекторы часто начинают выяснять у свидетелей факты, с которыми допрашиваемые не связаны, превращая допрос в сбор слухов и домыслов. Поэтому если инспектор интересуется событиями, которые произошли до поступления на работу сотрудника или после его увольнения, касаются работы другого отдела, контрагентов или сделок, к которым сотрудник не имел отношения, то он вправе указать в протоколе допроса, что инспектор задал вопрос о событиях, свидетелем которых сотрудник не был, а значит, он не может дать пояснения.

Если показания свидетеля укладываются в предположение налогового органа о нарушении налогового законодательства, то протокол его допроса в дальнейшем используется в качестве доказательства. При этом мы нередко сталкиваемся со случаями, когда свидетель дает показания в пользу компании, но налоговый орган находит причины, по которым эти показания не учитываются при принятии решения. В такой ситуации, скорее всего, протокол допроса свидетеля вам не передадут вместе с актом проверки, поэтому в суде вы не сможете на него ссылаться. Мы рекомендуем просить вызываемых на допрос сотрудников представить вам копию протокола допроса. Свидетель может вести аудиозапись допроса, и организация с его согласия может получить ее копию.

Как правильно составить

Схема акта налоговой проверки имеет установленный законодательством образец. Состоит документ из трех разделов. Первая, вводная часть, содержит общие сведения о ревизии и сотруднике ФНС, который ее проводил. Также в этом пункте указываются сведения о филиале и представительстве ФНС.

Если проводилась выездная поверка, потребуется внести:

- номер бланка;

- название города, в котором была составлена бумага;

- дату визирования готового образца налоговиками;

- номер приказа начальника ФНС о проведении ревизии;

- название исследуемой компании;

- ИНН юридической особы;

- КПП;

- день начала и окончания поверки;

- ссылку на то, что ревизия была проведена в установленном законодательством порядке;

- адрес территории, где проходила поверка;

- начало и завершение ревизии;

- инициалы руководителя проверяемой организации, главного бухгалтера или других уполномоченных сотрудников;

- информацию о лицензиях на выполнение определенных видов работ, если они есть;

- данные о типах работ, запрещенных законом, или выполняемых без лицензии;

- данные об особенностях ревизии, методах ее проведения;

- сведения о мерах налогового контроля, используемых в ходе поверки.

Если проводилась камеральная ревизия, то первый раздел акта включает:

- номер справки;

- название населенного пункта, в котором оформлялся бланк;

- должность, название подразделения ФНС, Ф.И.О. инспектора;

- информацию об отчетных бумагах, на основании которых проводилась ревизия;

- ИНН налогоплательщика;

- КПП;

- предложение, в котором оговаривается то, что поверка выполнена в соответствии с Налоговым законодательством РФ;

- день начала и завершения поверки;

- перечень официальных бумаг, подтверждающих законность предпринимательской деятельности проверяемой особы;

- информацию о проведенных мерах ревизии.

Во втором, описательном разделе, прописываются сведения о нарушениях закона, если они имеются, и обстоятельства, влияющие на решение по итогам ревизии.

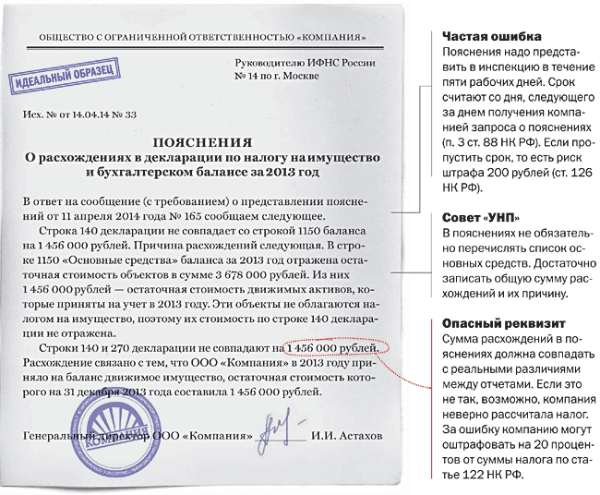

Сведения в основной части могут оформляться в виде сплошного текста, или таблицы. В тексте допускается использовать общепринятые сокращения, аббревиатуры. Стоит отметить, что при первом упоминании термин указывается полностью. Если в бланк вносятся сведения об иностранной валюте, рядом потребуется прописать рублевый эквивалент суммы. Курс, по которому переводятся расходы, должен соответствовать установленным Банком России показателям. Информация должна излагаться последовательно и лаконично. Представленные сведения о нарушениях должны быть подтверждены фактами. Обстоятельства нарушений описываются полностью.

В последнем разделе прописываются данные о суммах не полностью или вообще не уплаченных сборов, предложения по устранению неточностей, и выводы ревизоров о правонарушениях со ссылками на Налоговый кодекс. Также в этой части указывается количество страниц приложения и право налогоплательщика представлять возражения по представленной бумаге. Бланк составляется в 2 экземплярах, один остается в ИФНС, второй – у проверяемого лица.

Электронные и бумажные документы

Документы могут иметь одну из двух форм – бумажную или электронную.

Документы, составленные на бумаге, представляют в ИФНС в виде заверенных копий (п. 2 ст. 93 НК РФ). Это могут быть:

- бумажные копии;

- электронные образы.

В частности, если в вашей подборке есть многостраничные документы, у вас два варианта:

- отдельно заверить каждую страницу документа;

- прошить и пронумеровать документ и заверить всю подшивку, но ее объем не должен превышать 150 листов (письма Минфина от 29.10.2015 № 03-02-РЗ/62336, от 07.08.2014 № 03-02-РЗ/39142, ФНС от 13.09.2012 № АС-4-2/ (п. 21)).

|

Код |

Вид документа |

| 0924K | Счет-фактура |

| 1665 | Товарно-транспортная накладная |

| 2181 | Акт приемки-передачи работ (услуг) |

| 2215 | Грузовая таможенная декларация/транзитная декларация |

| 2216 | Добавочный лист к грузовой таможенной декларации/транзитной декларации |

| 2330 | Спецификация (калькуляция, расчет) цены (стоимости) |

| 2234 | Товарная накладная (Торг-12) |

| 2745 | Дополнение к договору |

| 2766 | Договор (соглашение, контракт) |

| 2772 | Корректировочный счет-фактура |

| 2799 | Отчет НИОКР |

Имя файла со скан-копией должно содержать присвоенный документу код, сам файл – иметь расширение tif, pdf, jpg или pgn. При этом передать в инспекцию нужно структурированную информацию, содержащую не только сам файл сканированного документа, но и:

- имя файла;

- дату и номер сканированного документа;

- сумму денежной оценки операции и сумму налога;

- реквизиты документа-основания;

- роль участников сделки и их идентификаторы (таблицы 4.9, 4.10, 4.13, 4.17, 4.18 Формата).

Обратите внимание

Инспекция не вправе истребовать документы, копии которых вы ранее представляли в ИФНС для камеральной или выездной проверки, если, конечно, ИФНС не утратила их в результате форс-мажора (наводнения, пожара и т. п.)) (п. 5 ст. 93 НК РФ, письмо ФНС от 04.12.2015 № ЕД-16-2/304 (п. 2)).

- счет-фактура, в том числе корректировочный, УПД, журнал учета полученных и выставленных счетов-фактур, книга покупок и книга продаж, в том числе дополнительные листы к ним;

- товарная накладная (ТОРГ-12) и акт приемки-сдачи работ (услуг);

- документ о передаче товаров при торговых операциях и документ о передаче результатов работ.

Если электронные документы, которые вам нужно направить в инспекцию, составлены не по утвержденному ФНС формату, тогда их нужно распечатать и отправить в ИФНС в бумажном виде. Такие «копии» заверяются в том же порядке, что и копии бумажных документов с добавлением отметки о подписании документа квалифицированной электронной подписью (письмо ФНС от 09.09.2015 № СА-4-7/15871).

В любом случае представляемые в ИФНС документы нужно сопроводить описью:

- в двух экземплярах в свободной форме, если представляете документы лично;

- в двух экземплярах по форме 107, если представляете документы по почте;

- по формату, утвержденному приказом ФНС от 29.06.2012 № ММВ-7-6/, если направляете документы по ТКС.

Налоговый эксперт

Оксана Доброва

Практическая бухгалтерия

Поручение об истребовании документов

В поручении об истребовании документов должно быть указано, в рамках какой проверки и по какой организации возникла необходимость в их получении (приложение 6 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338).

Поручение об истребовании документов инспекция, которая проводит выездную проверку, направляет не напрямую контрагенту проверяемой организации (иному лицу), а в инспекцию по месту учета данного контрагента (иного лица) (п. 3 ст. 93.1 НК РФ). В свою очередь инспекция по месту учета контрагента (иного лица) в течение пяти рабочих дней с момента получения поручения выставляет контрагенту (иному лицу) требование о представлении документов (информации), указанных в поручении. Дополнительно к требованию о представлении документов (сведений) должна быть приложена копия поручения. Такой порядок предусмотрен пунктом 4 статьи 93.1 и пунктом 6 статьи 6.1 Налогового кодекса РФ.

Получив указанное требование, контрагент проверяемой организации в течение пяти рабочих дней должен исполнить его или сообщить, что не располагает истребуемыми документами (сведениями) (абз. 1 п. 5 ст. 93.1 НК РФ).

Если контрагент проверяемой организации не успевает представить документы (сведения) в установленный срок, он может направить в инспекцию ходатайство с просьбой о его продлении (абз. 2 п. 5 ст. 93.1 НК РФ).

Представить документы по требованию инспекции контрагент проверяемой организации должен в общем порядке (абз. 3 п. 5 ст. 93.1 НК РФ).

Внимание: если организация не исполнит (несвоевременно исполнит) требование инспекции о представлении документов или информации, ее могут привлечь к налоговой и административной ответственности (п. 6 ст. 93.1 НК РФ, ст. 2.1 КоАП РФ). Налоговая ответственность наступает, если контрагент проверяемой организации:

Налоговая ответственность наступает, если контрагент проверяемой организации:

не представил сведения о ней в установленный срок;

отказался представить документы о ее деятельности;

представил документы с заведомо недостоверными сведениями.

В этих случаях контрагента оштрафуют на основании пункта 2 статьи 126 Налогового кодекса РФ. Размер штрафа – 10 000 руб.

Кроме того, за неисполнение (несвоевременное исполнение) требования о представлении документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Истребование документов у контрагентов

В ходе выездной налоговой проверки проверяющие могут запросить документы (информацию) о проверяемой организации у ее контрагентов или иных лиц, которые располагают такими сведениями (п. 1 ст. 93.1 НК РФ). Поскольку состав «иных лиц» в статье 93.1 Налогового кодекса РФ не раскрывается, инспекция может запросить необходимые сведения у кого угодно. Например, у обслуживающих банков или сотрудников, работающих в организации (п. 12 письма ФНС России от 13 сентября 2012 г. № АС-4-2/15309). Конкретный перечень документов (информации) отражается в поручении об истребовании документов, форма которого утверждена приказом ФНС России от 31 мая 2007 г. № ММ-3-06/338.

Ситуация: какие документы в ходе выездной налоговой проверки инспекция вправе запрашивать у контрагентов проверяемой организации?

Налоговое законодательство не ограничивает состав и количество документов, которые налоговая инспекция может запросить у контрагентов проверяемой организации.

Оговорка «у контрагентов или иных лиц», которая содержится в пункте 1 статьи 93.1 Налогового кодекса РФ, означает, что налоговая инспекция не ограничена и в источниках получения дополнительных сведений. Таким образом, в ходе выездной проверки инспекция может запрашивать любые сведения, касающиеся деятельности проверяемой организации, а также ее конкретных сделок. При этом запросы о представлении сведений, необходимых для налогового контроля, могут быть направлены не только контрагентам проверяемой организации, но и другим лицам, которые располагают такой информацией. Сведения об организации включают в себя, в частности, информацию о наименовании организации, ее местонахождении, ИНН, КПП, руководителе, уполномоченных представителях, о деятельности организации и ее статусе. Информация о конкретной сделке может включать в себя данные о сторонах этой сделки, ее предмете и условиях совершения. Аналогичные разъяснения содержатся в письмах Минфина России от 23 ноября 2009 г. № 03-02-07/1-519, от 2 мая 2007 г. № 03-02-07/1-209, ФНС России от 30 сентября 2014 г. № ЕД-4-2/19869.

Следует отметить, что по запросам налоговых инспекций контрагенты обязаны представлять только те документы (сведения), которые непосредственно касаются деятельности проверяемой организации. К таким документам могут относиться и внутренние документы контрагента, если в них содержится информация о его взаимоотношениях с проверяемой организацией. Например, приказы о командировании в эту организацию сотрудников контрагента или штатные расписания, из которых можно сделать вывод, что контрагент располагает персоналом для выполнения обязательств по договорам, заключенным с проверяемой организацией. Такой вывод подтверждается письмом Минфина России от 9 октября 2012 г. № 03-02-07/1-246.

Требовать документы (сведения), не относящиеся к деятельности проверяемой организации, инспекция не вправе. Например, организация не обязана информировать инспекцию о деятельности другой организации, которая является ее контрагентом, но не является объектом налоговой проверки. Или о поставщиках товаров, реализованных организацией контрагенту, в отношении которого проводится проверка. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода. Суды отказывают инспекциям во взыскании штрафов, если организация не представила такую информацию, а инспекция привлекла ее к ответственности по статье 129.1 Налогового кодекса РФ (см., например, определение ВАС РФ от 9 марта 2011 г. № ВАС-1965/11, постановления ФАС Дальневосточного округа от 28 марта 2011 г. № Ф03-930/2011, Северо-Западного округа от 24 января 2011 г. № А56-14074/2010, от 6 декабря 2010 г. № А56-13035/2010).