- Содержание документа

- Штраф за несвоевременное предоставление документов по п2 ст 126

- Если не успеваете или не можете исполнить требование

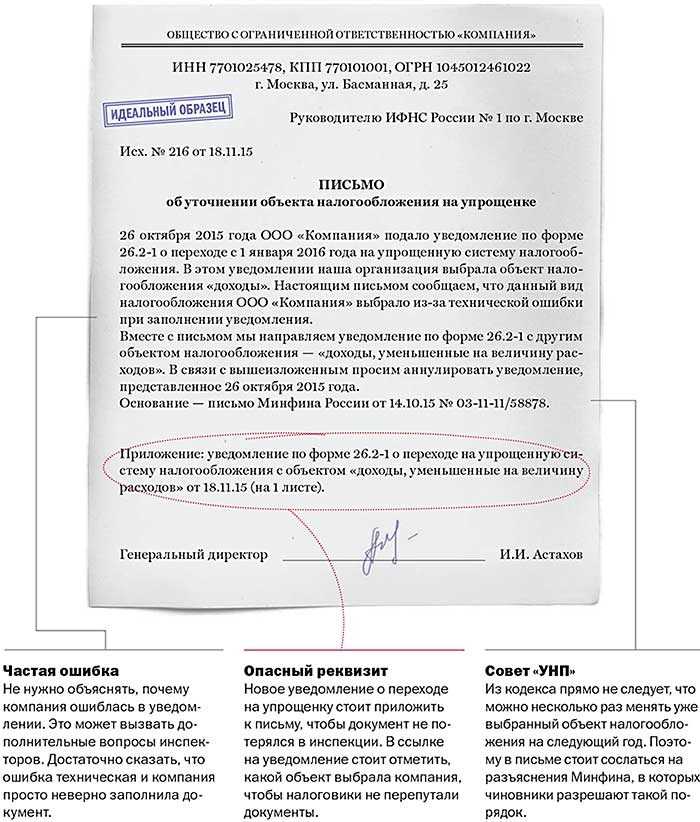

- Уведомление о невозможности представить документы — когда его подать в ИФНС?

- Как составить — пошаговая инструкция

- Как действовать, если не можете представить документы

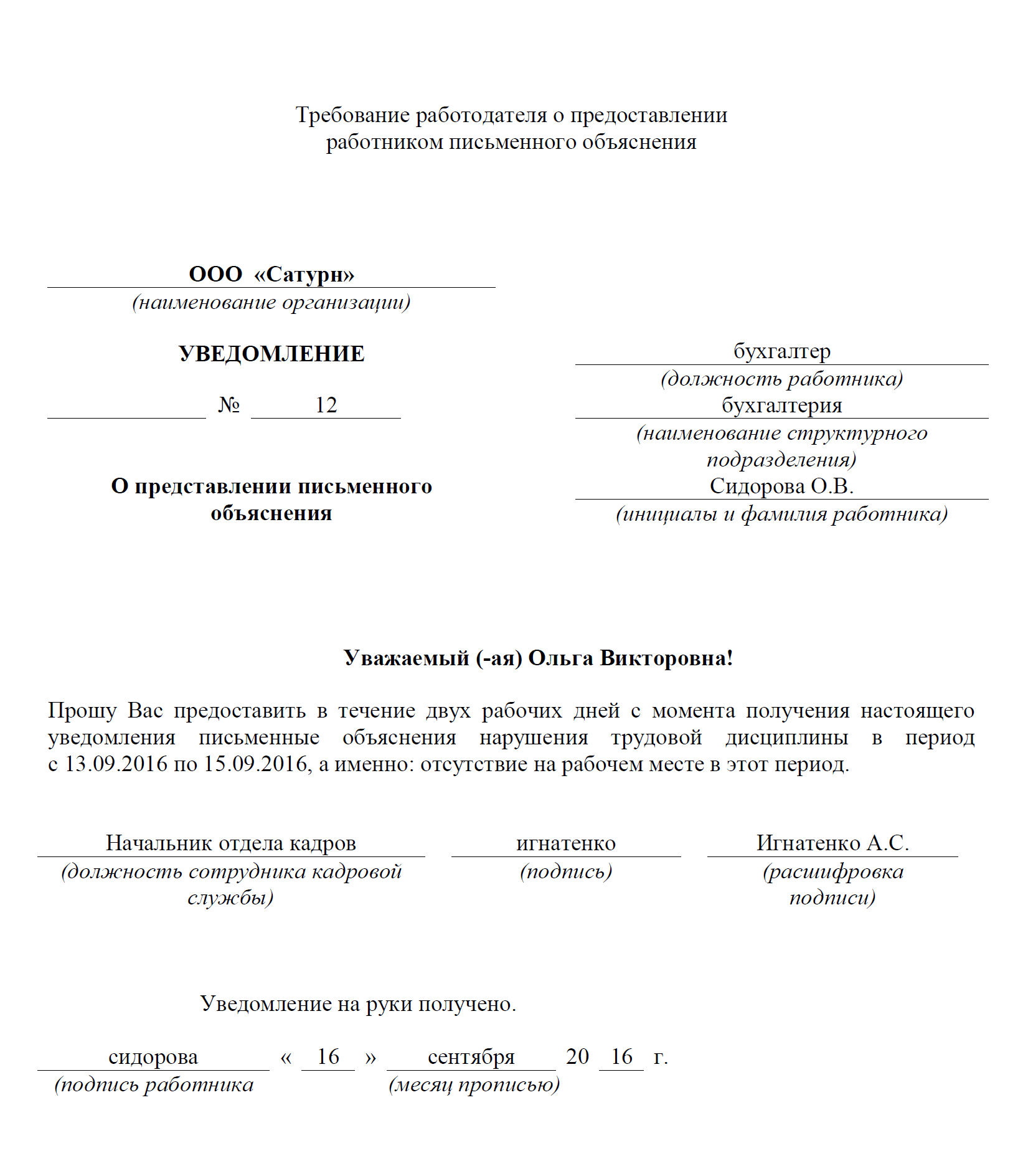

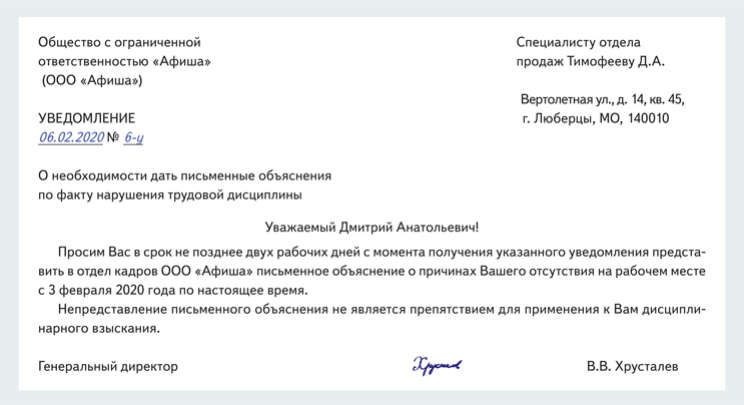

- Работодатель не предоставляет документы, связанные с работой. Что делать?

- Справочник Бухгалтера

- Как правильно написать письмо отказ — обучаем на примере

- Чем грозит опоздание: штрафы

- Какие установлены сроки представления документов по требованию ИФНС?

- Бухгалтер на самоизоляции, ответить на требование невозможно

- Новая форма уведомления с 2019 года

- «Осуществление финансово-хозяйственной деятельности»: пример нарушения № 2

- Как написать ходатайство о продлении срока предоставления документов в налоговую (образец)

- Нормы получения информации

- Порядок проведения процедуры

- Способы предъявления

- Основная часть письма

- Законные основания для неподачи документов

- Отсутствие документов

- Документы предоставлялись ранее

- Другие обстоятельства

- Куда передается письмо

Содержание документа

Письмо об отсутствии показателей не имеет законодательно установленной формы. Исходя из практики, в нем целесообразно отразить:

- Полное наименование адресата – территориального органа статистики, место его нахождения. Если запрос об отчетности составлен конкретным служащим учреждения, письмо должно быть составлено на его имя.

- Название организации-отправителя и номера кодов, по которым компания состоит на статистическом учете (ОКПО, ОГРН).

- Исходящий номер письма, который присваивается отправителем и служит для удобства обмена корреспонденцией, и дату его подписания.

- Характер обращения (например, «Уведомление об отсутствии показателей», «Письмо о невозможности предоставить сведения», «Извещение…» и т.п.).

- Суть заявления, в котором указывается, какие показатели и за какой период у предприятия отсутствуют.

Письмо должно быть подписано руководителем предприятия, а в его отсутствие – заместителем или иным лицом, имеющим право на визирование документов. Внизу листа могут быть указаны составитель уведомления и контактные данные.

Штраф за несвоевременное предоставление документов по п2 ст 126

На Ваш вопрос: «На требование о предоставлении документов (информации) при проведении камеральной налоговой проверки в соответствии со ст. 93.1 НК РФ, информацию отправили с опозданием на срок — 2 дня. В ответ получили акт со штрафом, в соответствии с п. 2 ст. 126 — 10 000 рублей. Возможно ли снизить сумму штрафа? Интересует судебная практика».

К пояснениям можно приложить выписки из учетных регистров и другие документы, подтверждающие достоверность данных в проверяемой декларации или расчете. Вместо пояснений можно в тот же срок представить исправленную (уточненную) декларацию или расчет (п. п. 3, 4 ст. 88 НК РФ, п. п. 3, 4 ст. 26.15 Закона N 125-ФЗ). Если пояснения или уточненная декларация не представлены в ИФНС в пятидневный срок, на организацию наложат штраф 5 000 руб. За повторное нарушение в течение календарного года штраф составит 20 000 руб. (п. п. 1, 2 ст. 129.1 НК РФ). Документы, истребованные ИФНС или ФСС, представьте в следующие сроки.

Если не успеваете или не можете исполнить требование

Если организация или индивидуальный предприниматель понимает, что представить в ИФНС документы в срок (10 дней) не выйдет, то в налоговую инспекцию нужно подать специальное уведомление о продлении срока их сдачи.

При этом сразу скажем, что исчерпывающего списка причин невозможности представить документы – не существует. Поэтому приводите любые обстоятельства, которые не позволяют компании передать документы вовремя. Например, отпуск или больничный главного бухгалтера. Также в качестве причины для продления вы можете указывать следующее:

- запрос очень большого количества сведений (нельзя быстро сделать все копии);

- необходимость дополнительного времени на доставку документов из филиала организации;

- командировка генерального директора.

Уведомление о невозможности представления документов в срок обязательно нужно подать в ИФНС в течение дня, идущего за днем получения требования об их представлении. Только в таком случае его смогут удовлетворить. Если опоздать, то, скорее всего, просьба о продлении срока рассмотрена не будет.

При этом имейте в виду, что в уведомлении нужно обязательно указать точную дату, к которой налогоплательщик доставит документы в ИФНС.

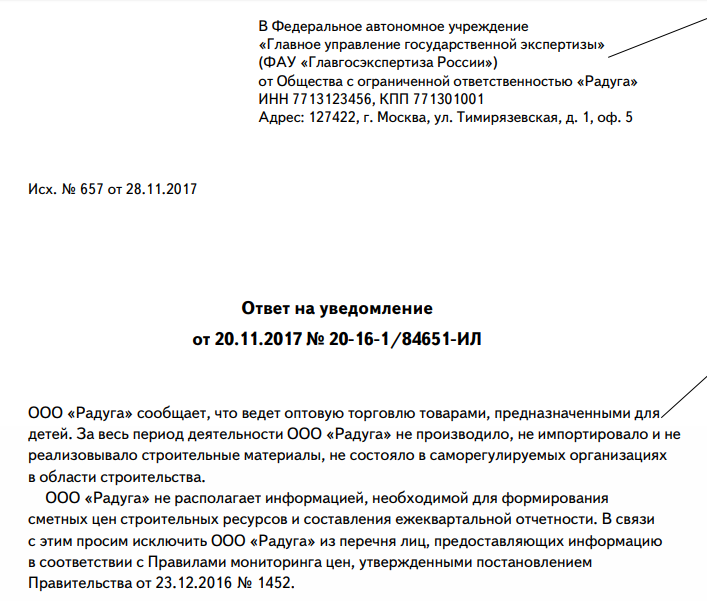

Уведомление о невозможности представить документы — когда его подать в ИФНС?

В ходе проведения проверки налоговики могут запрашивать большой объем документов. Если налогоплательщик не может их предоставить в срок, нужно отправить в ИФНС письменное уведомление. Его нужно заполнять по форме, регламентированной Приказом ФНС от 24.04.2019 г. № ММВ-7-2/204.

При проведении камеральной и выездной проверки такое уведомление нужно направить не позже следующего дня после того, как было получено требование налоговиков представить документы.

На основании данного уведомления налоговая инспекция продлевает срок представления документов, но также может и отказать в этом. Тогда отказ она оформляет в виде отдельного решения, форма которого регламентирована Приказом ФНС от 07.11.2018 г. № ММВ-7-2/628.

Данное решение ИФНС принимает в течение 2-х рабочих дней с момента поступления уведомления от налогоплательщика (абз. 3 п. 3 ст. 93, п. 6 ст. 6.1 ТК РФ). Оно передается по ТКС в порядке, регламентированном Приказом ФНС от 16.07.2020 г. № ЕД-7-2/448.

ИФНС вправе, но не обязана продлить срок подачи налогоплательщиком документов по предъявленному ему требованию. Соответственно, нет никакой гарантии, что при подаче уведомления о продлении срок точно будет увеличен. Но данное уведомление в последующем поможет при судебном разбирательстве уменьшить штраф за несвоевременное представление документов.

Суды учитывают, что налогоплательщик обращался в ИФНС с ходатайством о продлении срока представления документов для проверки

Также они берут во внимание, принимала ли налоговая инспекция какое-то решение по данному вопросу и каково оно было (Письмо ФНС от 27.06.2017 г. № ЕД-4-2/12216).

Как составить — пошаговая инструкция

Составление письма-запроса о предоставлении документов, можно представить в виде пошаговой инструкции:

- Необходимо составить «шапку» документу. Как правило, в верхнем левом углу указываются реквизиты организации, составляющей запрос, а в правом верхнем углу указывается адресат.

К обязательным реквизитам отправителя, относятся:

его полное наименование;

- контактный телефон.

ВНИМАНИЕ. Письмо-запрос обычно пишется на имя руководителя организации, в которую он направляется

Далее необходимо указать дату и номер регистрации документа в журнале исходящей корреспонденции. Некоторые организации также указывают тему письма (например, о получении архивной справки).

По центру бумаги необходимо поместить обращение к адресату документа. Как правило, оно имеет следующий вид: «Уважаемый(ая) ……..!».

Написание основного содержания письма. В начале текста целесообразно разместить доходчивое разъяснение причины своего обращения, а затем запросить конкретную документацию. В случае если вопрос срочный, то имеет смысл тактично упомянуть о том, что ответ на данный запрос должен быть предоставлен в короткие сроки.

Далее ставится подпись руководителя организации, а также печать. Кроме того, в самом конце запроса необходимо указать исполнителя документа, а также контактный номер телефона, по которому с ним можно будет связаться, в случае возникновения вопросов.

Как действовать, если не можете представить документы

| Почему документов нет | Что надо сделать |

|---|---|

| Утрачены | Поясните обстоятельства утраты документов |

| Не поступали (не составлялись) | Опишите в свободной форме, какие документы не поступали (не составлялись) |

| Были переданы аудиторской организации (индивидуальному аудитору) | Укажите сведения об аудиторской организации (индивидуальном аудиторе) |

| Были переданы правоохранительным органам (изъяты правоохранительным органом) | Укажите наименование и адрес правоохранительного органа |

| Ранее были представлены в налоговый орган | Напишите письмо в налоговую: нажмите «Ответить на требование» — «Написать письмо». Заполните сведения о ранее представленных документах |

| Вы просите отсрочку | Укажите обоснование и срок отсрочки |

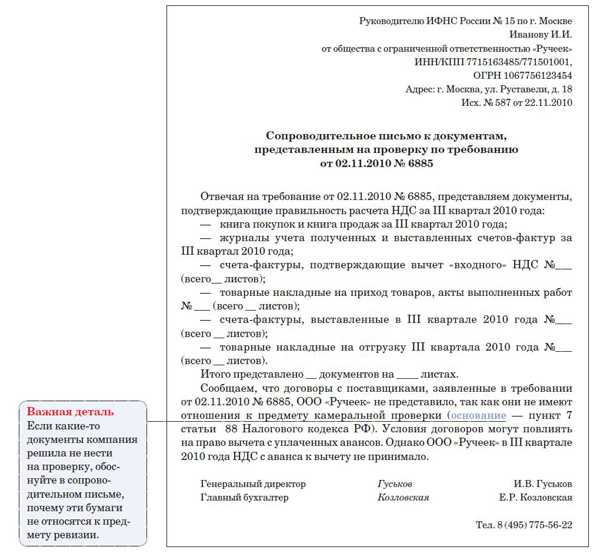

Прикрепите сканы документов, которые подтверждают, что истребуемые документы невозможно представить в срок. Составьте и прикрепите перечень запрашиваемых в требовании документов, которые невозможно представить, и обязательное текстовое описание каждого из документов.

Работодатель не предоставляет документы, связанные с работой. Что делать?

Способы доставки заявлений (документов) на выбор:

- Лично в организацию. В этом случае обязательно документ должен быть зарегистрирован. Это значит, что на копии данного документа лицо, принявшее его, должно указать свою должность, поставить подпись, дать расшифровку подписи и указать дату, когда заявление было принято. Если в организации есть секретариат, то в данном случае на документе дополнительно проставляется входящий номер, под которым заявление зарегистрировано в журнале входящей документации.

- По почте заказным письмом с заказным уведомлением о вручении и описью вложения. Еще возможный вариант — факсом или электронным письмом, но с почтового отделения.

- Через курьерскую службу. Этот способ дороже, но быстрее и надежнее.

- Через доверенное лицо, вашего представителя (по нотариальной доверенности, как правило).

- Через сайт организации (если речь идет о государственной структуре). В разделе «Обращение граждан» описать свою ситуацию, проблему. Но нужно учитывать, что при этом способе ответ на ваше заявление вы получите в течение 30 дней.

- Обращение через электронную почту личную работника и работодателя:

Этот способ будет считаться официальным, если работник работает дистанционно, и это указано в его ТД.

Для дистанционных работников в частности, статья 312.1 Трудового кодекса определяет, что является дистанционной работой. Можно выделить два существенных признака такой работы: это выполнение трудовой функции вне места нахождения работодателя или его обособленного подразделения и использование для осуществления деятельности и взаимодействия между работодателем и работником информационно-телекоммуникационных сетей общего пользования (сети Интернет).

Особое внимание обращает на себя новый для Российского права способ взаимодействия дистанционного сотрудника и работодателя — это обмен электронными документами. Причем стороны обязаны использовать квалифицированные электронные подписи (далее,- ЭЦП)

Причем стороны обязаны использовать квалифицированные электронные подписи (далее,- ЭЦП).

Различают несколько видов электронной подписи (ч. 1 ст. 5 Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи»):

- простая электронная подпись;

- усиленная неквалифицированная электронная подпись;

- усиленная квалифицированная электронная подпись.

Другой вариант, когда может суд принять обмен через электронную почту между работодателем и работником, если это определенно в ЛНА работодателя, указан электронный адрес работодателя в этом ЛНА. А при приеме на работу, работник предоставляет работодателю свой электронный адрес, и работодатель вносит электронный адрес работника в письменном виде, как официальный адрес, откуда будут поступать работодателю письма, документы и т.п. В каких-то организациях есть корпоративная электронная почта.

Например, ЛНА работодателя — Положение по кадровому делопроизводству или просто по делопроизводству.

Справочник Бухгалтера

- Структура письма

- Как писать?

- Образец письма-запроса о предоставлении документов

- Образец письма-запроса о предоставлении информации

- Образец письма-запроса о разъяснении

Письмо-запрос – это разновидность делового письма.

Запрос отправляют партнёрам, контрагентам, государственным органам… Иногда без него можно и обойтись (например, устно попросив коллегу-предпринимателя сообщить какие-то сведения), но в целом пренебрегать такими посланиями не стоит. Хотя бы ради соблюдения установленного порядка.

Что можно запрашивать?

- Информацию (о характеристиках товара и его наличии, о способах доставки и сроках поставки, о причинах задержки отправления и т. д.).

- Документы или предметы (бумаги для заключения договора, образцы товара и т. д.).

Словом, если вы чего-то не знаете или не вполне понимаете, если вам нужны документы или прайс-листы – отправляйте письмо-запрос.

Как правильно написать письмо отказ — обучаем на примере

N 000 о приеме на работу,¦ ¦ в дательном падеже¦ ¦ о представлении ¦ ¦ документов (сведений) ¦ ¦ отделу кадров ¦ ¦ ¦ ¦ Уважаемый ______________________________! ¦ ¦ (имя, отчество) ¦ ¦ ¦ ¦ Ваше заявление о приеме на работу рассмотрено. Для принятия¦ ¦обоснованного решения просим Вас до 00 месяца 20__ г.

: ¦ ¦ а) представить документы: ___________________________________________¦ ¦_________________________________________________________________________¦ ¦ (указать конкретно) ¦ ¦ б) сообщить сведения, отсутствующие в ранее представленных Вами¦ ¦документах: _____________________________________________________________¦ ¦_________________________________________________________________________¦ ¦ (указать конкретно) ¦ ¦ ¦ ¦Основание: …(указать со ссылкой на статью, пункт нормативно-правового¦ ¦акта). ¦ ¦ ¦ ¦Отдел кадров работает… (указать дни и часы приема). ¦ ¦Телефон для справок: (000) 000-00-00. ¦ ¦ ¦ ¦Начальник отдела кадров _____________ ___________________________ ¦ ¦ (подпись) (фамилия, инициалы) ¦ ¦Дата ¦ —————————————————————————

Источник — “Секретарь руководителя. Универсальный справочник”, “Альфа-Пресс”

Чем грозит опоздание: штрафы

Неисполнение или несвоевременное исполнение требования ИФНС о представлении документов – это нарушение законодательства РФ (ст. 106 НК РФ, ст. 2.1 КоАП РФ). За это установлена налоговая и административная ответственность:

| Налоговая ответственность | Административная ответственность |

| Штраф по статье 126 Налогового кодекса РФ составляет 200 руб. за каждый непредставленный (несвоевременно представленный) документ. Если в течение 12 месяцев уже имел место факт привлечения к ответственности за аналогичное правонарушение, то размер штрафа увеличится вдвое и составит 400 руб. (200 руб. × 2) за каждый непредставленный (несвоевременно представленный) документ ( ст. 114 НК РФ). | За неисполнение (несвоевременное исполнение) требования о представлении документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). |

Какие установлены сроки представления документов по требованию ИФНС?

Сроки ответа на требование налоговиков и представления документов зависят от того, по какой статье их требует ИФНС.

|

Норма по НК РФ |

Срок с даты поступления требования |

||

|

Требование документов на основании ст. 93 НК РФ |

|||

|

Камеральная или выездная проверка (исключение — проверка участников консолидированной группы налогоплательщиков и иностранных компаний) |

ст. 93 |

10 рабочих дней |

|

|

Дополнительные мероприятия налогового контроля (исключение — проверка участников консолидированной группы налогоплательщиков и иностранных компаний) |

ст. 93 п. 6 ст. 101 |

||

|

Дополнительные мероприятия налогового контроля после проверки сделок между взаимозависимыми лицами |

ст. 93 п. 6 ст. 101 п. 6 ст. 105.17 |

||

|

Налоговый мониторинг |

ст. 93 п. 3 и п. 5 ст.105.29 |

||

|

Камеральная проверка ставки 0% по НДС и вычетов при реализации товаров, работ, услуг (кроме проверки ставки 0% по НДС по международным авиа— и ж/д перевозкам, а также при авиасообщении с Крымом и Севастополем) |

ст. 93 п. 15 ст. 165 |

20 календарных дней |

|

|

Камеральная или выездная проверка консолидированной группы налогоплательщиков |

ст. 93 |

20 рабочих дней |

|

|

Дополнительные мероприятия налогового контроля консолидированной группы налогоплательщиков |

ст. 93 п. 6 ст. 101 |

||

|

Камеральная проверка ставки 0% по НДС: по международным воздушным перевозкам; международным ж/д перевозкам; внутренним авиаперевозкам, связанным с Крымом или Севастополем |

ст. 93 п. 3.9 ст. 165 ст. 93 п. 5 или 5.1 ст. 165 ст. 93 п. 6.1 ст. 165 |

30 календарных дней |

|

|

Контрольные мероприятия по сделкам между взаимозависимыми лицами |

ст. 93 п. 6 ст. 105.17 |

30 рабочих дней |

|

|

Камеральная и выездная проверка иностранных компаний |

ст. 93 |

||

|

Дополнительные мероприятия по налоговому контролю иностранных компаний |

ст. 93 п. 6. ст. 101 |

||

|

Камеральная или выездная проверка доходов по гос. или муниципальным ценным бумагам, эмиссионным ценным бумагам, которые выпущены российскими компаниями, если доходы выплачены иностранным компаниям, которые действуют в интересах третьих лиц: по НДФЛ; по налогу на прибыль |

ст. 93 ст. 214.8 ст. 93 ст. 310.2 |

3 месяца |

|

|

Требование документов на основании ст. 93.1 НК РФ |

|||

|

Встречная проверка, если по отношению к контрагенту проводятся: камеральная или выездная проверка; дополнительные мероприятия по налоговому контролю; контрольные мероприятия по сделкам между взаимозависимыми лицами; дополнительные мероприятия налогового контроля по сделкам между взаимозависимыми лицами |

ст. 93 п. 1 ст. 93.1 ст. 93 п. 1 ст. 93.1 п. 6 ст. 101 ст. 93 ст. 93.1 п. 7 ст. 105.17 ст. 93 ст. 93.1 п. 6 ст. 101 п. 7 ст. 105.17 |

5 рабочих дней |

|

|

Камеральная проверка по отношению к участнику договора инвестиционного товарищества |

ст. 93 п. 1.1 ст. 93.1 |

||

|

Документы по сделкам за рамками проверок |

ст. 93 п. 2 ст. 93.1 |

10 рабочих дней |

|

|

Документы и сведения об имуществе, имущественных правах и обязательствах при недоимке более 1 млн. руб. |

ст. 93 п. 2.1 ст. 93.1 |

Нужно ли утверждать годовую бухгалтерскую (финансовую) отчетность перед ее сдачей в ИФНС?

Как определяется финансовый результат в бухгалтерском учете

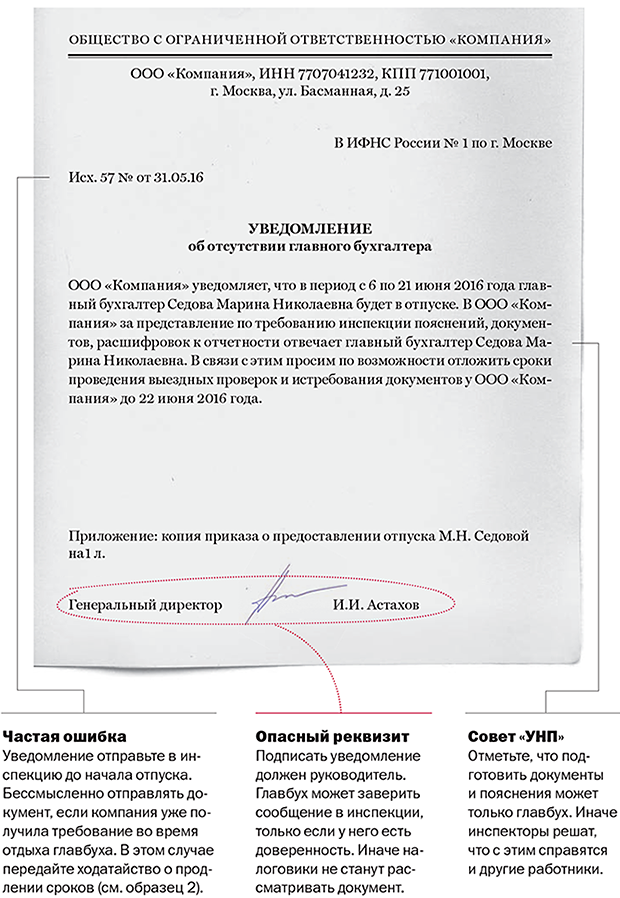

Бухгалтер на самоизоляции, ответить на требование невозможно

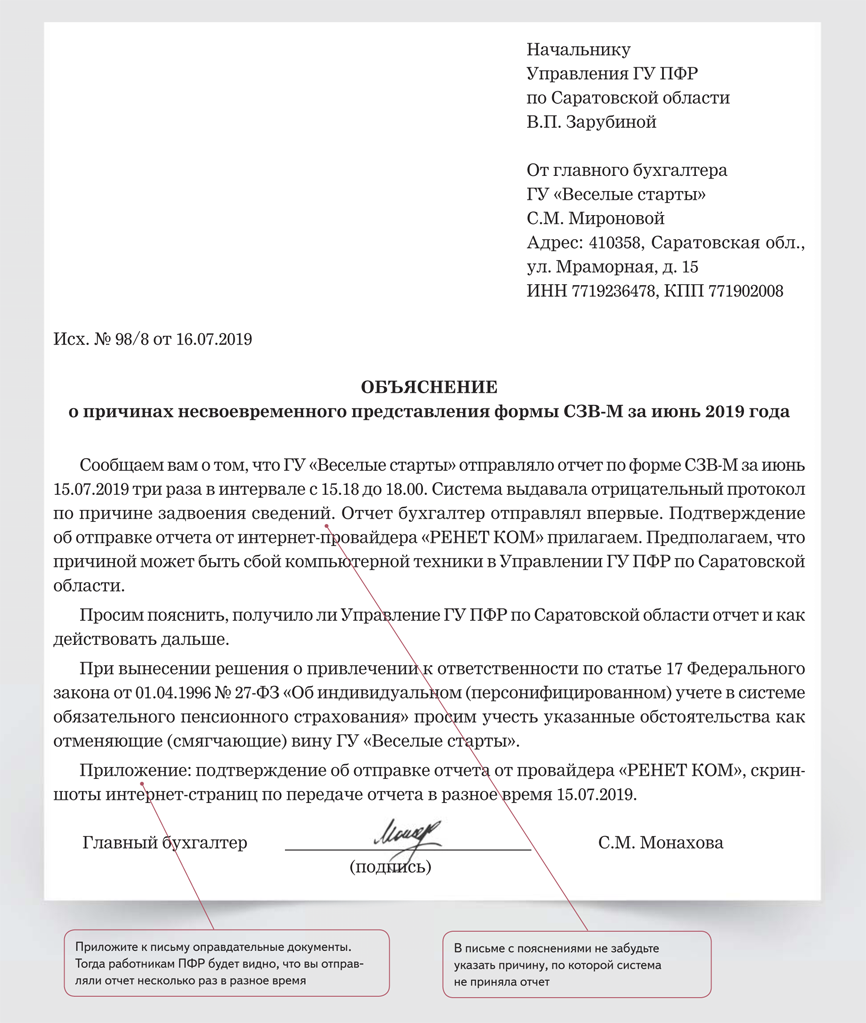

Когда нужна отсрочка в предоставлении документов либо информации, во избежание штрафов и проблем, нужно отправить в ИФНС уведомления о невозможности своевременного представления документов. Ведь отказ от представления документов грозит налоговой ответственностью по статье 126 НК РФ.

ИФНС может увеличить срок для представления документов либо пояснений по просьбе налогоплательщика. Для этого должны причины. В обычном случае, такими причинами являются: болезнь ответственного лица, большой объем истребуемых документов и прочее.

В условиях карантина бухгалтер может сослаться на нерабочие дни, введенные Указом Президента № 206 от 25.03.2020 и Указ Мэра Москвы №34-УМ от 29.03.2020.

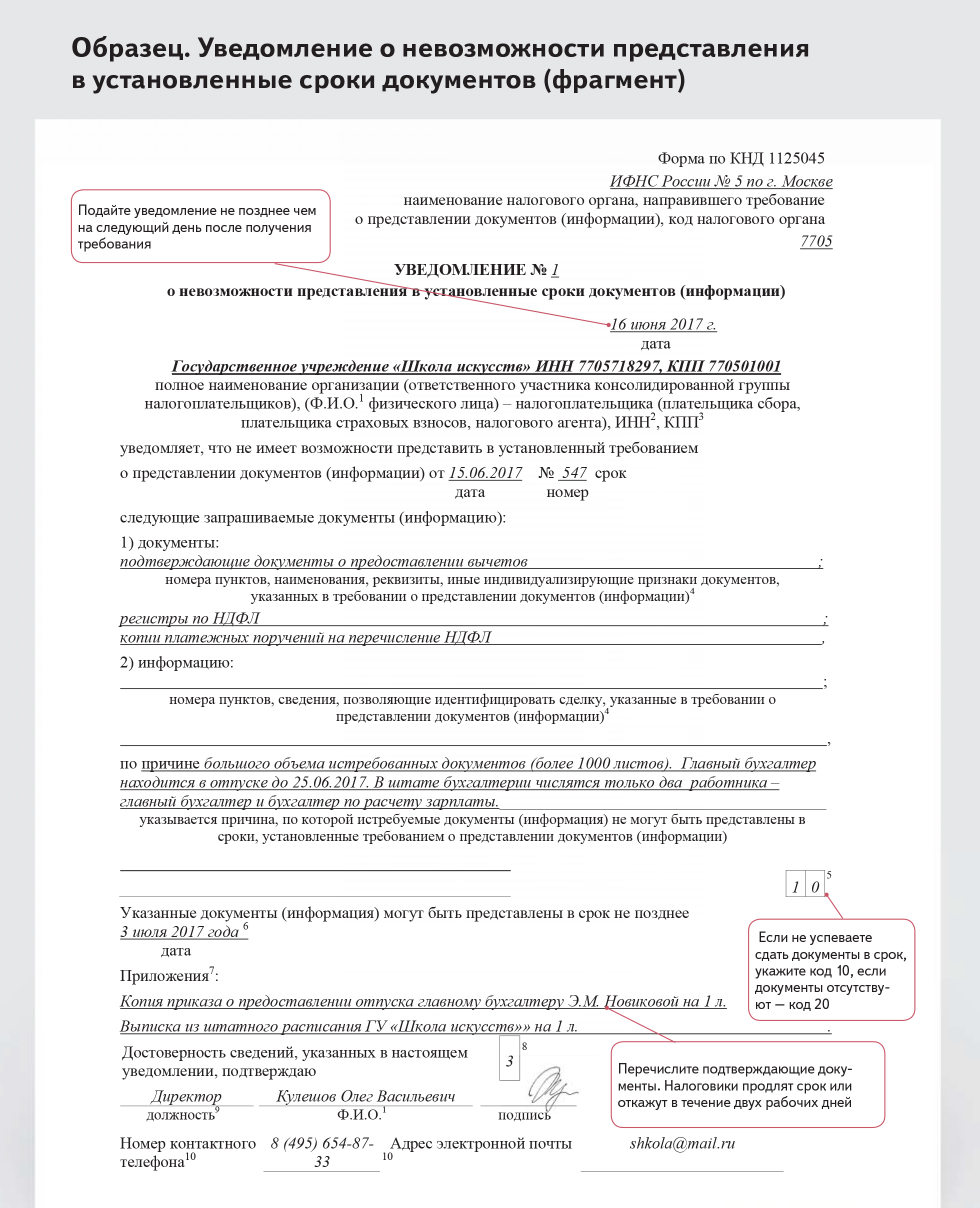

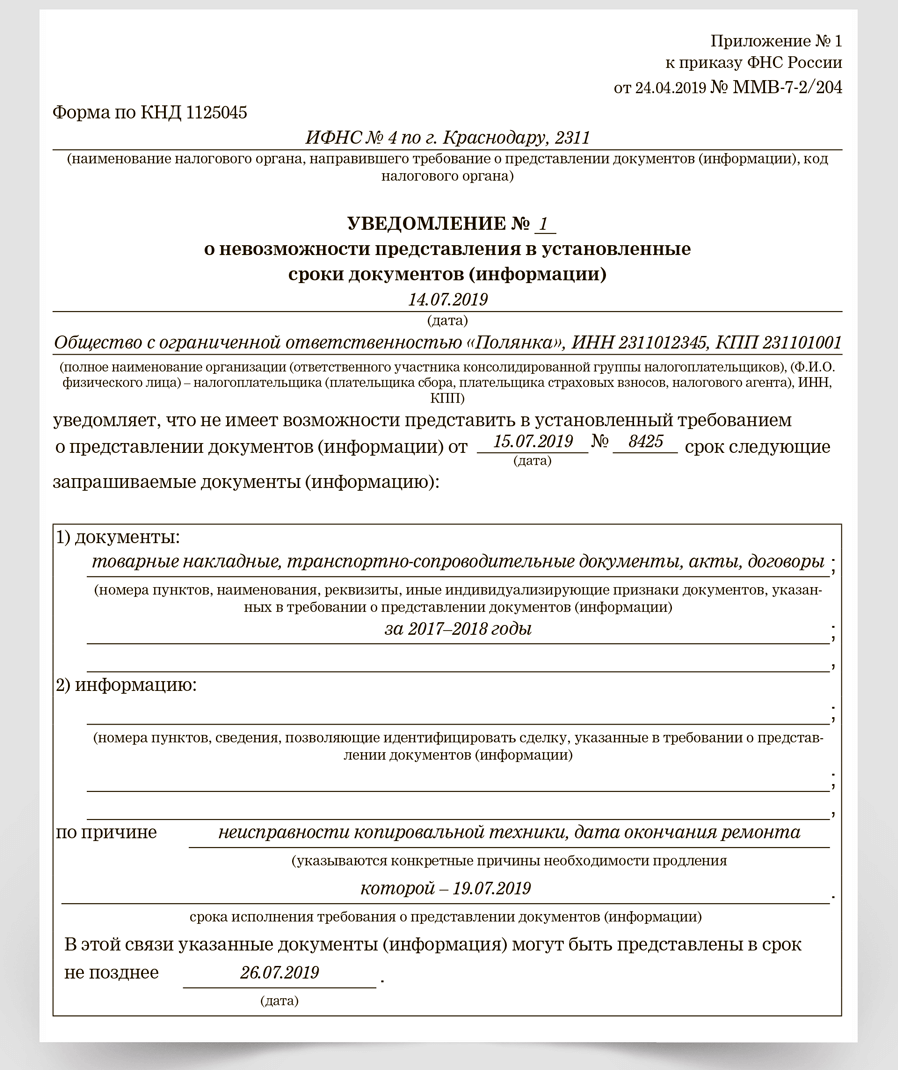

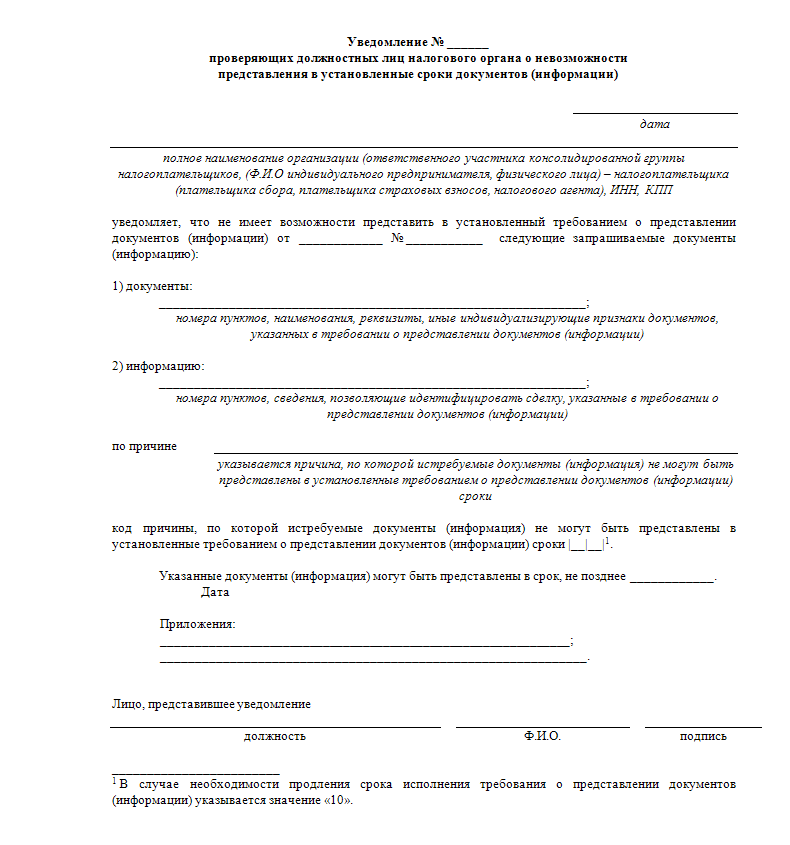

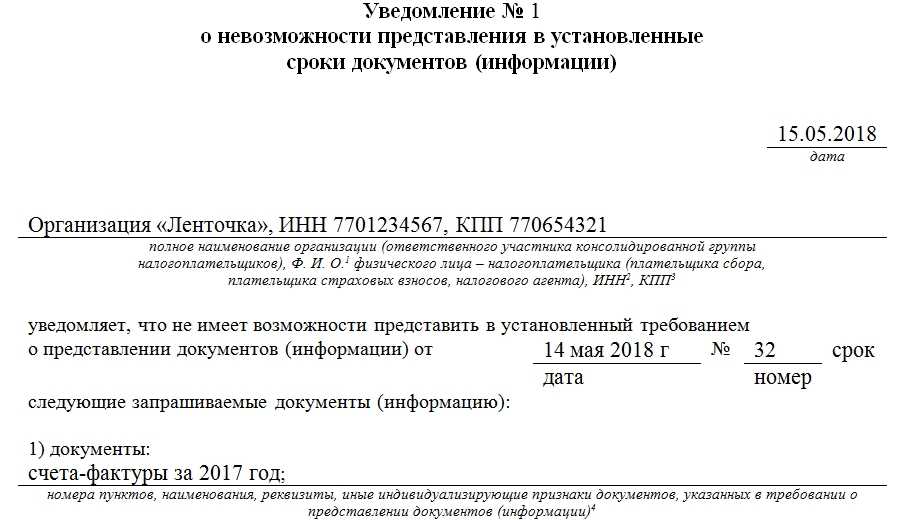

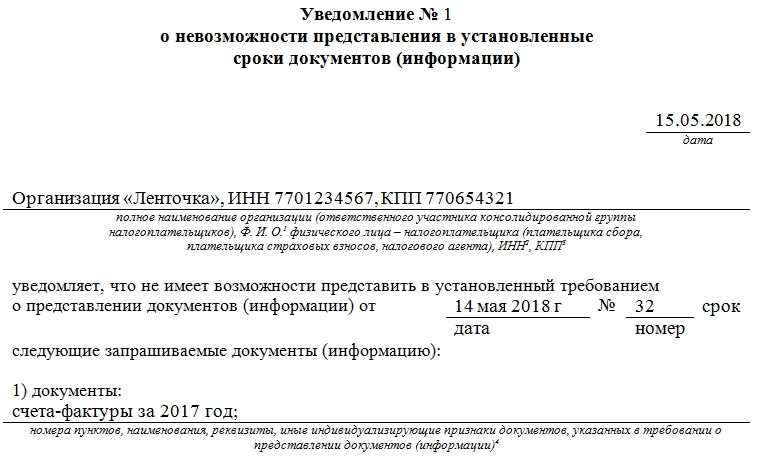

Новая форма уведомления с 2019 года

С 9 июня 2021 года действует новая форма уведомления о невозможности представления в установленные сроки документов (информации) в электронной форме, а также формат её подачи (приказ ФНС от 24.04.2019 № ММВ-7-2/204).

Основное отличие от прежней формы – в уведомлении выделено 3 части, где указывают документы и информацию, которые:

Будут представлены позже:

В принципе невозможно представить (утрачены/переданы аудиторам/правоохранителям):

Уже ранее представлялись (указать в какой именно налоговый орган и с какими документами):

Отметим, что полное обновление формы уведомления связано, в частности, с изменениями, внесенными в п. 5 ст. 93 НК РФ, которые ограничивают повторное истребование налоговиками документов.

Посмотреть и бесплатно скачать заполненный пример уведомления о невозможности представить документы в налоговую в срок можно по прямой ссылке здесь.

«Осуществление финансово-хозяйственной деятельности»: пример нарушения № 2

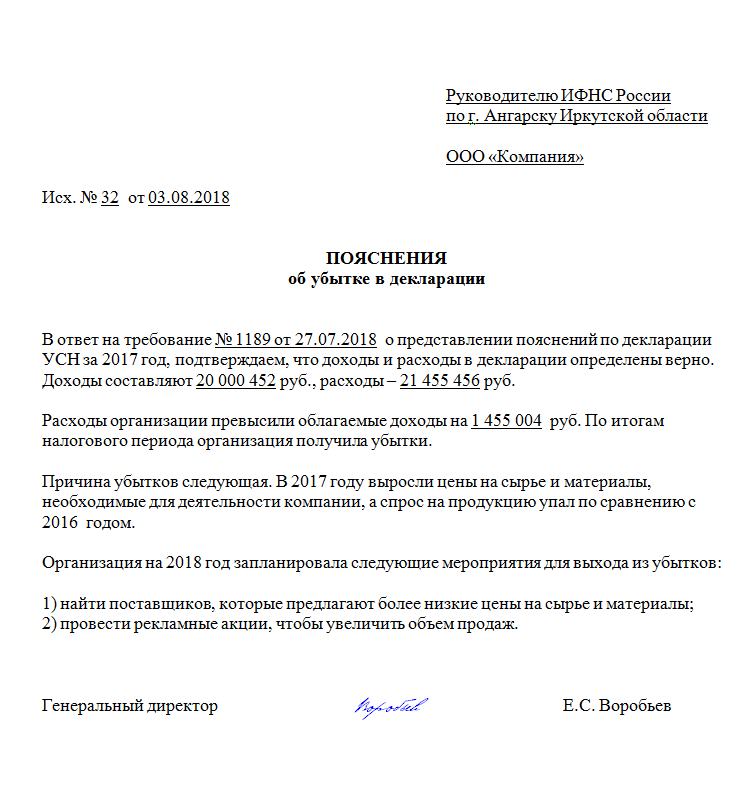

Следовательно, незаконно требовать от налогоплательщика пояснений по его финансово-хозяйственной деятельности без уточнения конкретной нормы законодательства о налогах и сборах, к соблюдению (или несоблюдению) которой эта финансово-хозяйственная деятельность относится, и претензии к которой имеются у налогового органа.

Во-вторых, суммы доходов физических лиц, указанные в Расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, никак не соотносятся с суммой дохода, отраженного в налоговой декларации по УСН. Доход, выплаченный физическим лицам, и доход, подлежащий налогообложению при УСН, – это разные виды дохода, а при объекте налогообложения «доходы минус расходы» выплаченные физическим лицам суммы заработной платы в декларации по УСН и вовсе отражаются по строке «расходы».

Итак, налоговым законодательством не предусмотрено отражение в налоговой декларации по УСН по строке «Сумма полученных доходов» доходов, начисленных и выплаченных налоговым агентом физическим лицам, и, значит, к законодательству о налогах и сборах этот довод налоговиков отношения не имеет.

Следовательно, и в данном случае нет правовых оснований для вызова налогоплательщика в налоговый орган.

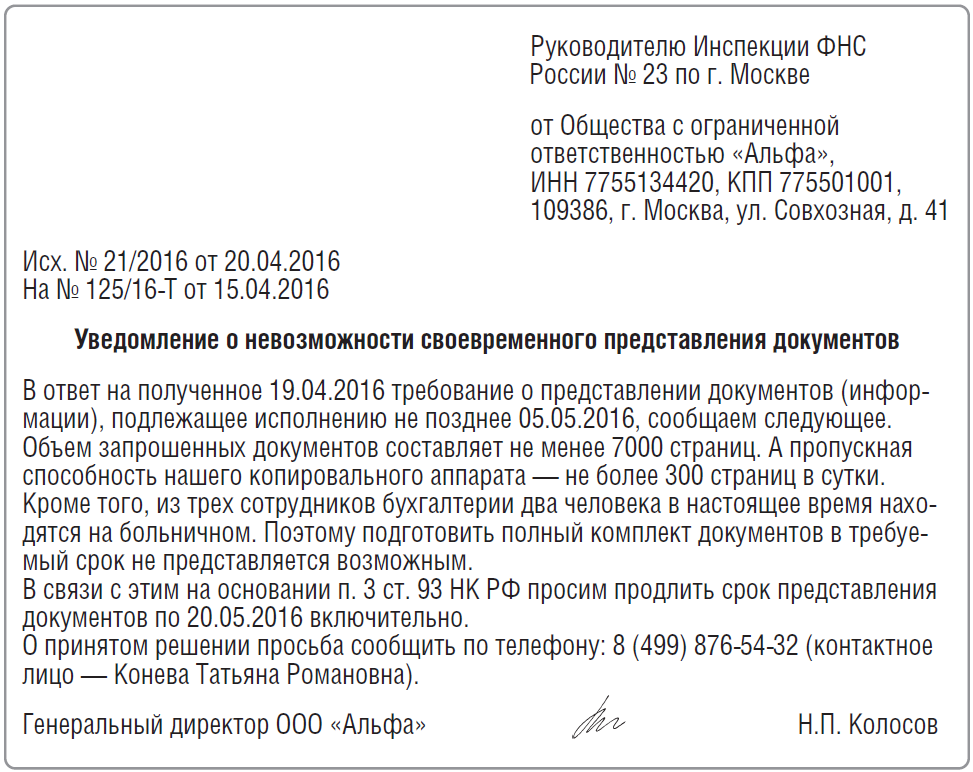

Как написать ходатайство о продлении срока предоставления документов в налоговую (образец)

Составление такого рода документа следует проводить в соответствии с законодательными требованиями. Образец ходатайства о продлении срока предоставления документов в налоговую можно .

Стоит опираться на образцы документов, поскольку требуется учитывать правовые формулировки и придерживаться таких правил:

- отсутствие ошибок, опечаток, исправлений и нарушенной целостности текста;

- достоверная информация, которая соответствует нормам актуальности;

- приложения, требуемые для подтверждения фактов, изложенных в тексте.

Все эти пункты стоит использовать в составлении документа. Но лучше всего опираться на образец бумаги, который может выступать в качестве опорного бланка для написания ходатайства.

Стандартный вид этой бумаги таков:

Нормы получения информации

Для того, чтобы находиться в рамках законных требований и обязательств, стоит понимать, как регулируется предоставление информации. Налоговая вправе затребовать определенный перечень документации от предприятия.

Но есть некоторые вопросы, которые могут влиять на необходимость передачи таких бумаг. Изначально, получив требование от ФНС, следует понять, есть ли основания для подачи пакета документов.

К примеру, в случае камеральной проверки законные представители могут требовать передать бумаги о льготах — в условиях наличия возврата НДС по последней налоговой декларации.

Если же такого условия нет, то даже при наличии ошибок и несоответствий в документации нет необходимости подавать уточняющие данные.

Налоговая служба вправе отправить запрос на предприятие, но то само решает, передавать информацию или же нет. Оставлять без внимания такой запрос от налоговой нельзя.

Есть несколько вариантов действий:

- передача информации по требованию;

- просьба продления сроков по данному запросу;

- мотивационный отказ от выполнения требований ФНС — при наличии на то оснований.

Порядок проведения процедуры

При получении требования предоставить пакет документов для ФНС, стоит опираться на такой алгоритм действий:

| Проверка целесообразности и правомерности такого запроса | Исходя из этого и вытекает последующий перечень действий |

| В случае правомерности обращения, нужно подготовить ходатайство о продлении срока | Поскольку по закону, предприятие должно отреагировать на требование налоговиков в пятидневный срок |

| Отправка запроса на продление | Удобным способом и получение ответа на него |

| Далее оформляется необходимый пакет документов и отправляется для изучения в ФНС РФ | — |

Способы предъявления

Передать такого рода документ можно несколькими способами:

| Личное обращение налогоплательщика в орган налоговой инспекции | В таком случае нужно иметь все документы при себе и передать их по месту требования в свое отделение ФНС |

| Отправка документа через Почту России | Нужно использовать отправление с описью вложенных файлов и с уведомлением о доставке. Тогда будет четкое понимание, когда бумаги попали в ФНС |

| Отправка через электронную почту | Используют цифровую подпись для идентификации документа и отправителя |

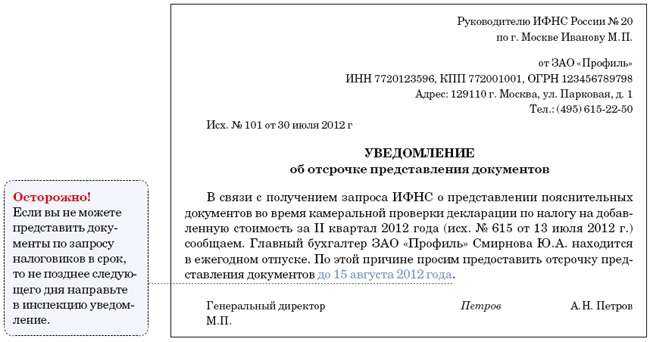

Основная часть письма

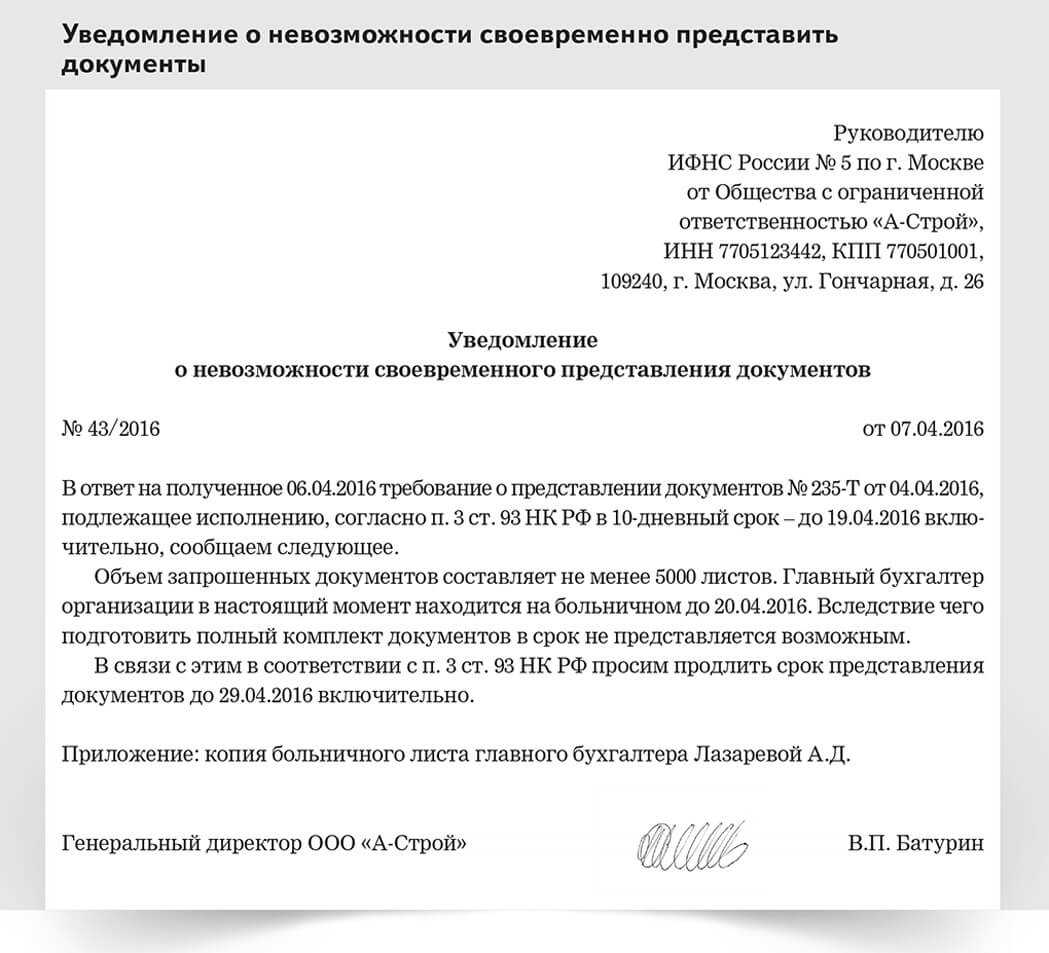

Для того чтобы максимально точно и кратко выразить содержания послания, необходимо в основном тексте после шапки указать:

- Требования и его данные, которые поступили от налоговой. Они включают: его номер, дату составления и получения. При необходимости нужно кратко пересказать тему. Например: «В отношении поставщика».

- В какой срок должны быть предоставлены документы в конкретное подразделение ФНС.

- Уважительную причину, по которой данные не могут быть предоставлены в указанные сроки. Например, сам объем документации. Иногда все запрашиваемые бумаги могут исчисляться тысячами листов, а в штате компании работают всего несколько бухгалтеров, или главный бухгалтер ушел на больничный (с предоставлением больничного листа). Одним словом, причина должна быть веской и изложена четко. Только в этом случае увеличивается шанс удовлетворения просьбы.

- Ссылку на 5 пункт статьи 93.1 НК РФ. В нем говорится о принципиальной возможности такой отсрочки ввиду чрезвычайных причин.

- Просьбу об отсрочке на неопределенный промежуток времени. Чем меньше этот срок (при условии веской причины), тем более благосклонно отнесутся налоговики к посланию.

- Когда будут предоставлены все запрашиваемые документы.

Заканчивается письмо подписями руководителя организации и главного бухгалтера. Посредством этого документа можно показать свою готовность к конструктивному сотрудничеству с ФНС.

Для того чтобы увеличить вероятность благосклонного отношения к просьбе со стороны ФНС, рекомендуется те документы, которые возможно, все-таки предоставить.

Законные основания для неподачи документов

Фактически, этим нормативно-правовым актом законодатель предусмотрел 2 основания для неподачи затребованных документов:

- отсутствие таковых документов (информации) у налогоплательщика

- запрошенные документы (информация) ранее представлялись в налоговые органы.

Отсутствие документов

В данном случае не выйдет просто сообщить инспектору об отсутствии документов (информации). Необходимо будет также привести соответствующие обстоятельства, а именно:

- утрата документов (информации), при этом нужно указать, при каких конкретно обстоятельствах произошла утрата

- непоступление в распоряжение налогоплательщика или несоставление таких документов (информации)

- передача документов аудитору (аудиторской службе) с указанием наименования организации (ФИО аудитора, государственного регистрационного номера)

- передача документов правоохранительным органам (изъятие правоохранительными органами), при этом нужно указать наименование и адрес правоохранительного органа.

Документы предоставлялись ранее

Законом прямо предусмотрено право налогоплательщика не предоставлять документы, которые ранее передавались в налоговые органы. Тем не менее, не предпринимать никаких действий также нельзя. Вам все равно придется направить инспектору уведомление, в котором нужно будет указать:

- наименование налогового органа, в который направлялись документы (информация)

- наименование, реквизиты, иные индивидуализирующие признаки документа, которым (приложением к которому) истребованные документы были представлены ранее.

Важно: запрашиваемые документы все же придется передать в налоговую, если:

- документы ранее представлялись в налоговый орган в виде подлинников, которые впоследствии были вам возвращены

- ранее представленные документы были утрачены налоговым органом вследствие обстоятельств непреодолимой силы.

Другие обстоятельства

Помимо оснований для неподачи документов, предусмотренных самой формой уведомления, налогоплательщик может ссылаться и на другие обстоятельства. К примеру, постановлением Президиума ВАС РФ № 15333/07 определено, что непредставление истребованных документов, которые не относятся к предмету налоговой проверки, не является преступлением. То же самое касается и неопределенности документов, которые запрашиваются.

Тем не менее необходимо понимать, что просто проигнорировать требование налоговой не получится. Только лишь подача уведомления с указанием конкретных причин непредоставления документов (информации) может уберечь вас от штрафов.

Куда передается письмо

Отчетность в контролирующий статистический орган может быть представлена на бумажном или электронном носителе путем:

- передачи письма в распечатанном виде в служебную канцелярию (приемную);

- направления через систему электронной отчетности (с проставлением электронно-цифровой подписи);

- почтовой пересылки заказным письмом.

Такими же способами может быть направлено письмо об отсутствии сведений по форме отчетности.

Самое главное — обеспечить фиксацию точной даты получения извещения статистической службой. Например, при почтовом отправлении дата получения адресатом письма проставляется в «уведомлении», которое прикрепляется к конверту и возвращается отправителю.

При электронном обмене информацией получение письма отслеживается автоматически. При этом, если в системе имеются сбои, оно придет в Росстат только после их устранения. Это может вызвать неблагоприятные последствия для организации, которая направила извещение в последний день предоставления отчетности.

Если уведомление об отсутствии показателей вручается напрямую в статистическое учреждение, необходимо подготовить его копию, на которой распишется секретарь.