- Налогообложение дивидендов

- Учет дивидендов полученных

- Выплата промежуточных дивидендов

- Основные правила начисления промежуточных дивидендов

- Способы начисления промежуточных дивидендов

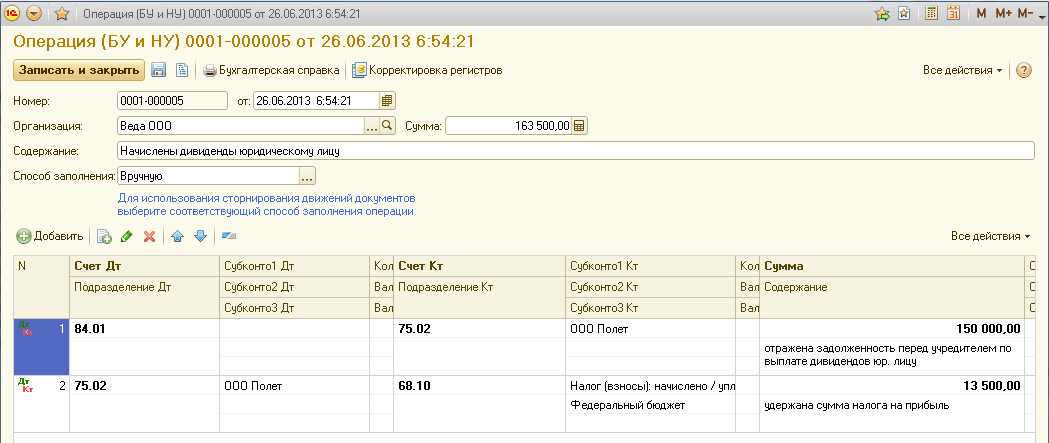

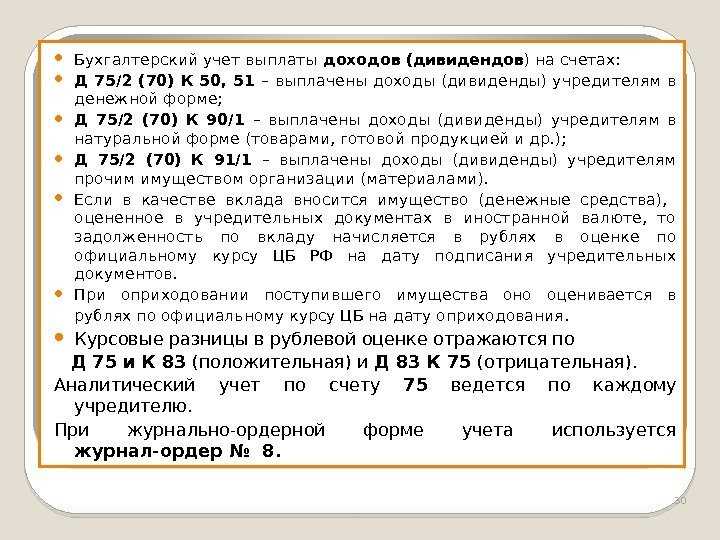

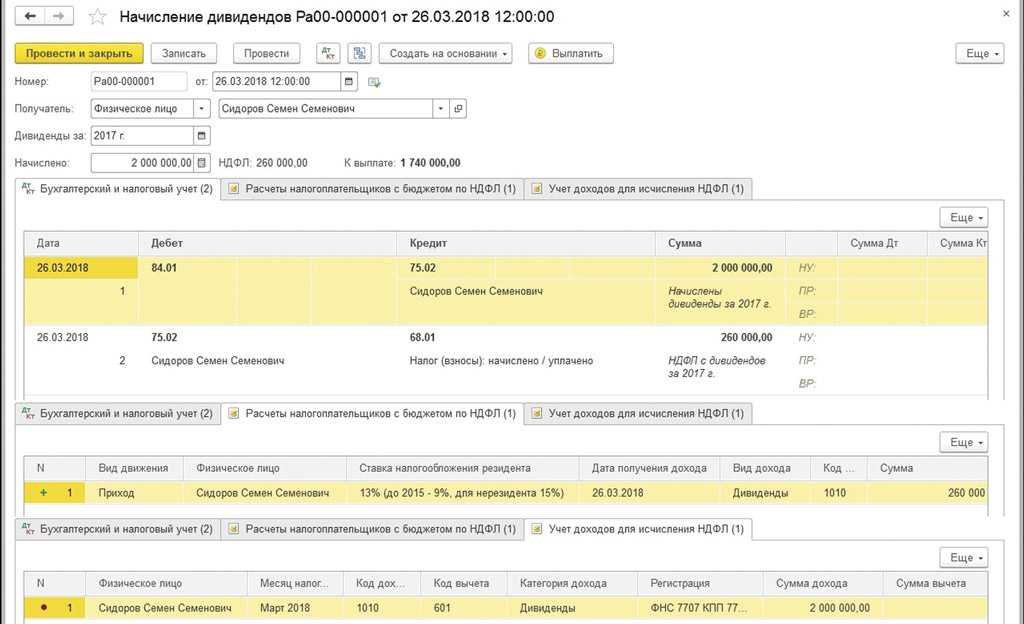

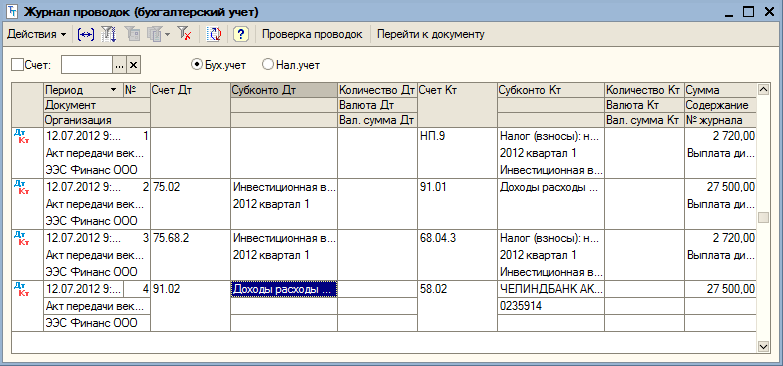

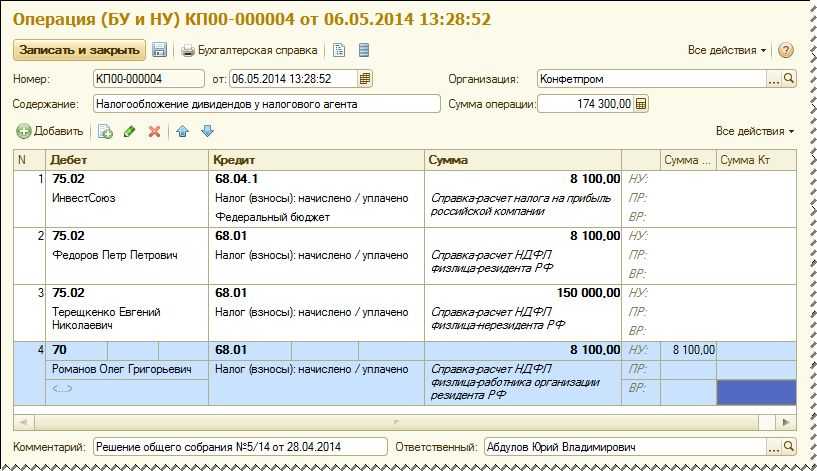

- Проводки по начислению дивидендов

- Выплата дивидендов

- Дивидендный налог и важные даты

- Как получить дивиденды по акциям?

- Как отразить сумму выплаченных дивидендов в бухгалтерском балансе

- Отчетность по дивидендам в 2020 году

- Что относится к дивидендам?

- Участники — только физлица

- Смешанные участники (юрлица и физлица)

- Выплаты

- Периодичность и порядок

- Ограничения

- Какую отчетность сдавать по дивидендам

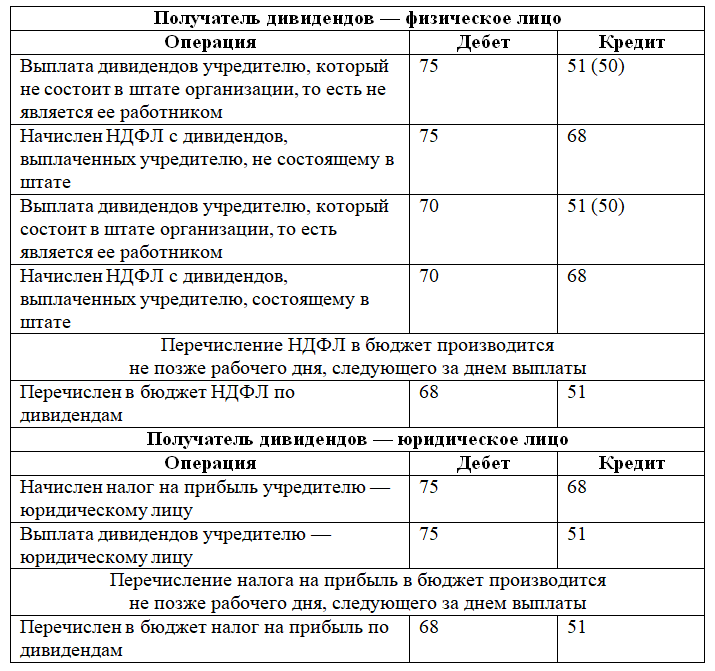

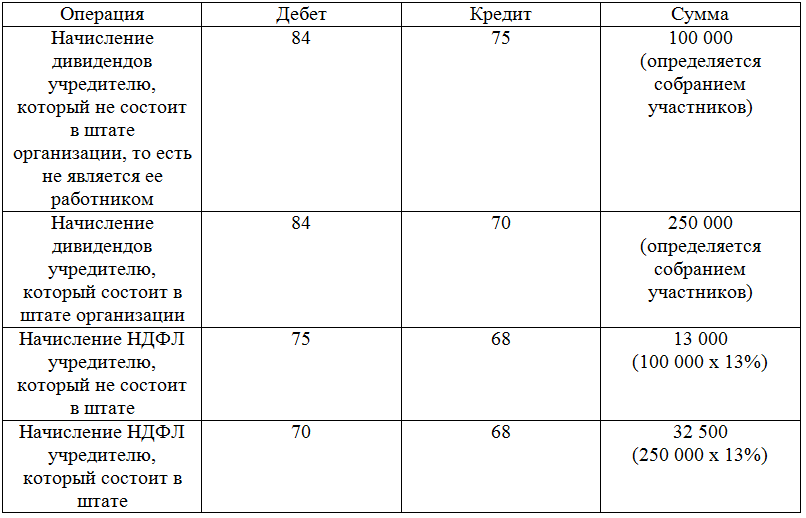

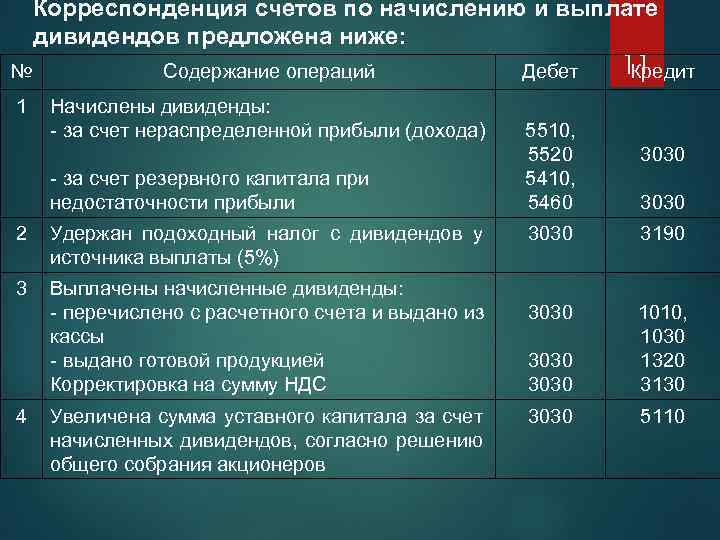

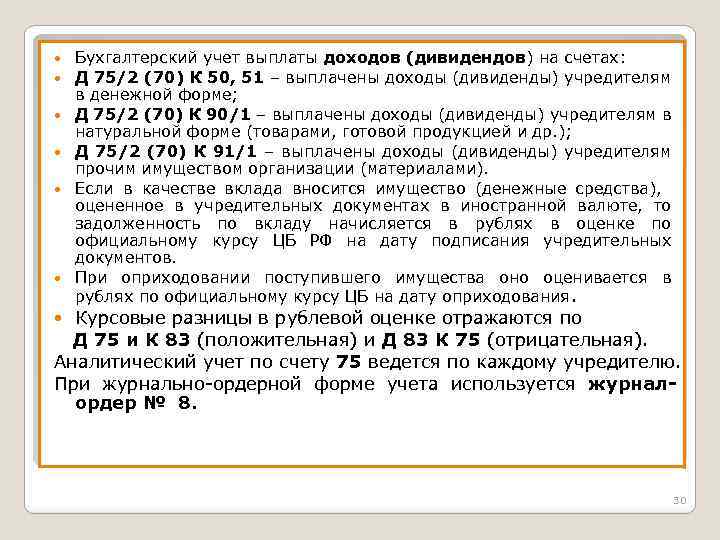

- Бухучет выплаты дивидендов

- Налог на прибыль

- Проводки

- Декларация по налогу на прибыль

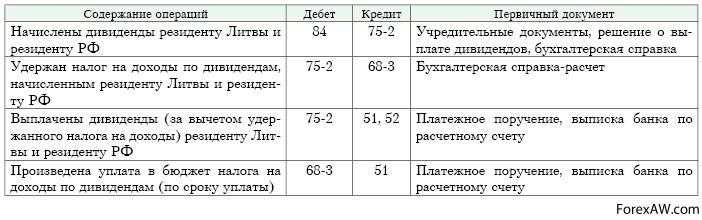

Налогообложение дивидендов

Дивиденды, полученные от участия в русских организациях, облагаются рядом налогов.

Для резидентов РФ:

- НДФЛ (налогом на доходы физ. лиц), касается акционеров (участников), которые являются резидентами РФ. Их облагают НДФЛ согласно ставке девять процентов.

- Налог на прибыль. Русские предприятия-участники (акционеры) русских и зарубежных фирм должны облагаться налогом на прибыль согласно ставке девять процентов и ноль процентов соответственно.

Для зарубежных участников:

- НДФЛ. Физ. лица, не считающиеся налоговыми резидентами РФ, облагаются согласно ставке пятнадцать процентов.

- Налог на прибыль. Если речь идет о юридических лицах, ставка составляет пятнадцать процентов, либо предусматриваются ставки, которые указаны в Соглашениях об избежании двойного налогообложения.

Перечисление НДФЛ требуется осуществлять в день выплаты дивидендов акционерам (участникам) либо в течение следующих суток после снятия с расчетного счета средств для выплаты дивидендов. Перечисление налога на прибыль производится не позже следующего дня после того, как были перечислены дивиденды.

Отчетность по налогу на прибыль обязаны предоставлять русские предприятия, которые являются налоговыми агентами (организациями, являющимися источником получения и выплаты доходов).

Доходы от полученных и выданных дивидендов, а также расчет налога на прибыль указываются в декларации по налогу на прибыль так:

- В случае выплаты дивидендов русской организации: подраздел 1.3 раздела 1 декларации налога на прибыль содержит расчет налога по отдельным видам дохода, при этом Лист 03 (расчет налога на прибыль, который удерживается налоговым агентом, — источником выплаты доходов) включает в себя отдельные виды доходов. Сведения о расчете налога приводятся в п. 2 ст. 275 НК РФ, а правила заполнения листа 03 указываются в рамках Приказа ФНС России от 26 ноября 2014 № ММВ-7-3/

- При получении дивидендов от российского или зарубежного предприятия: лист 04 (расчет налога на прибыль компаний с доходов, который исчисляется согласно ставкам, которые имеют отличия от ставки, представленной в п. 1 ст. 284 НК РФ) содержит сведения о доходах по дивидендам от их участия в иных организациях.

Если вам требуются более подробные разъяснения о применении ставки налога на прибыль ноль процентов, о дивидендах, которые получают и выдают неденежными средствами, или об отражении в налоговых и бухгалтерских отчетах дивидендов и их расчетов, обратитесь за бесплатной консультацией по телефону 8(812) 425-24-05. Законодательные требования к годовой бухгалтерской отчетности. Корректирующие и некорректирующие события после отчетной даты. Отражение в отчетности дивидендов. Требования к раскрытию информации о событиях после отчетной даты, финансовые последствия.

Нажав на кнопку «Скачать архив», вы скачаете нужный вам файл совершенно бесплатно.Перед скачиванием данного файла вспомните о тех хороших рефератах, контрольных, курсовых, дипломных работах, статьях и других документах, которые лежат невостребованными в вашем компьютере. Это ваш труд, он должен участвовать в развитии общества и приносить пользу людям. Найдите эти работы и отправьте в базу знаний.Мы и все студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будем вам очень благодарны.

Чтобы скачать архив с документом, в поле, расположенное ниже, впишите пятизначное число и нажмите кнопку «Скачать архив»

Отображение событий после отчетной даты в бухгалтерской отчетности

Характеристика событий после отчетной даты и порядок их отражения в бухгалтерской отчетности. Оценка существенности событий после отчетной даты и их последствий. Условные факты хозяйственной деятельности и порядок их отражения в бухгалтерской отчетности.

курсовая работа , добавлен 14.06.2010

Правила отражения в бухгалтерском учете событий после отчетной даты

Понятие событий после отчетной даты, их классификация, последствия и отражение в бухгалтерском учете. Документы, содержащие информацию о событиях после отчетной даты (СПОД).

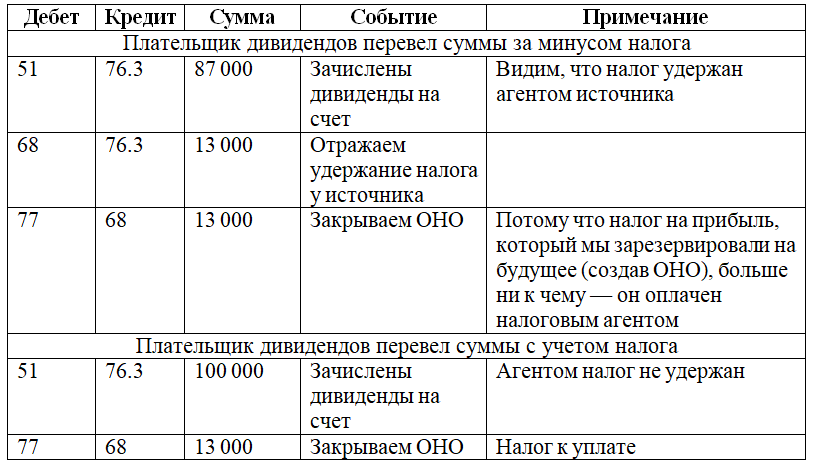

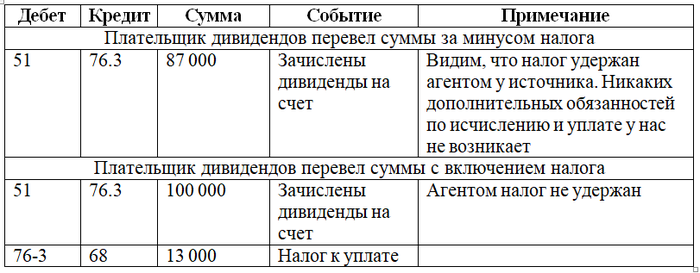

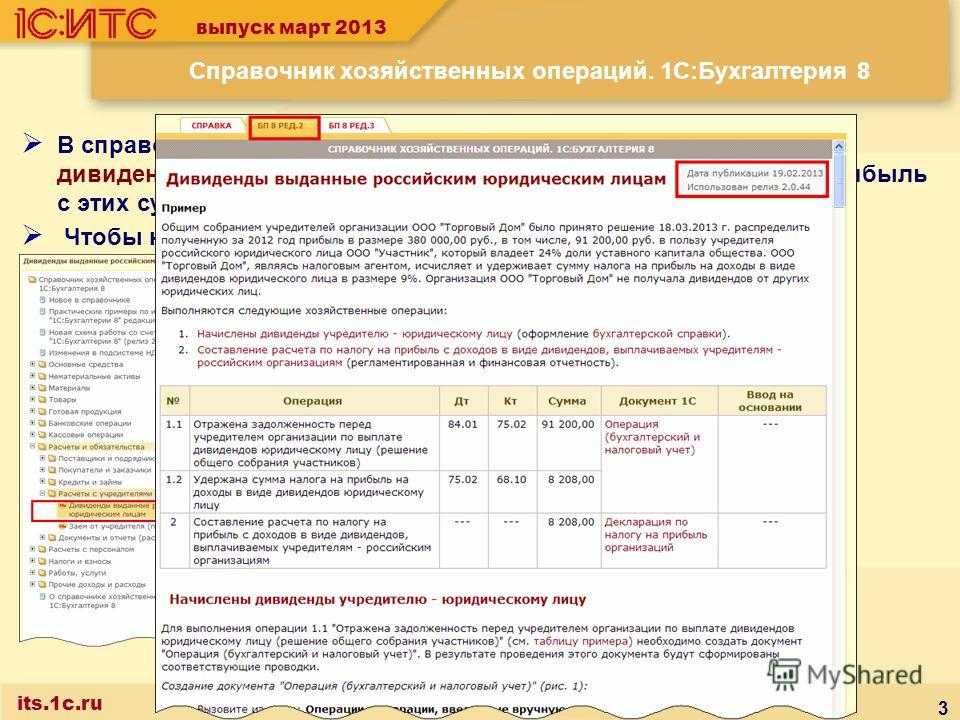

Учет дивидендов полученных

Доходы от участия в другой организации (дивиденды), распределенные в пользу организации, включаются в состав прочих доходов (пп. 7, 10.1, 16 ПБУ 9/99 «Доходы организации»). Доходы от участия в уставных капиталах других организаций признаются при выполнении условий, установленных п. 12 ПБУ 9/99, на дату объявления решения о распределении прибыли в сумме, распределенной в пользу организации (п. 16 ПБУ 9/99).

Минфин России в письме от 19.12.2006 N 07-05-06/302 рекомендует в бухгалтерском учете признавать такие доходы за минусом налога, удержанного налоговым агентом (источником выплаты дохода).

В бухгалтерском учете при получении доходов от участия в других организациях (дивидендов) производятся следующие записи:

Дебет , субсчет «Расчеты по причитающимся дивидендам и другим доходам» Кредит , субсчет «Прочие доходы»

— отражены причитающиеся к получению дивиденды;

Кредит Дебет , субсчет «Расчеты по причитающимся дивидендам и другим доходам»

— получены дивиденды за минусом налога, удержанного налоговым агентом.

Документами, подтверждающими получение дохода от участия в уставных капиталах других организаций, в частности, являются:

— решение общего собрания участников (акционеров);

— выписка банка по расчетному счету, подтверждающая зачисление денежных средств на расчетный счет.

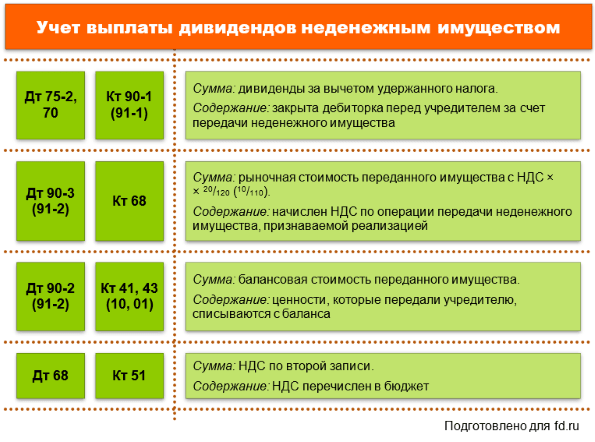

В том случае, если в счет выплаты доходов организации передается имущество, то оформляются унифицированные формы накладных (актов).

С 2011 года действуют формы бухгалтерской отчетности, утвержденные приказом Минфина России от 02.07.2010 N 66н. В форме Отчета о финансовых результатах дивиденды (суммы распределенной в пользу организации части прибыли) отражают по строке 2310 «Доходы от участия в других организациях».

При составлении налоговой отчетности сумма дохода от участия в других организациях (дивидендов), за вычетом удержанного налоговым агентом налога, указывается по строке 100 приложения 1 к Листу 02 и по строке 020 Листа 02 декларации по налогу на прибыль. При этом сумма дивидендов отражается в качестве дохода, исключаемого из прибыли, по строке 070 Листа 02 декларации.

Кроме того, если получившая дивиденды организация выплачивает дивиденды своим акционерам (участникам) и является налоговым агентом в отношении таких выплат, то дивиденды, полученные налоговым агентом в предыдущем и в текущем налоговом периоде до распределения дивидендов между акционерами (участниками), отражаются по строке 080 Листа 03 декларации.

Дополнительно смотрите материалы:

— Энциклопедия решений. Доходы от долевого участия в других организациях (дивиденды) в целях налогообложения прибыли;

— Энциклопедия решений. Бухгалтерский учет доходов от долевого участия в других организациях (дивидендов);

— Энциклопедия решений. Доходы от участия в других организациях (строка 2310);

— Энциклопедия решений. Учет доходов от долевого участия в других организациях (дивидендов);

— Энциклопедия решений. Применение нулевой ставки по налогу на прибыль в отношении дивидендов, полученных российскими организациями;

— Вопрос: Отражение в учете ООО (ОСНО) приобретения доли другого ООО, отражение такой информации в бухгалтерском балансе, а также особенности бухгалтерского и налогового учета получения дивидендов от участия в ООО (ответ службы Правового консалтинга ГАРАНТ, апрель 2021 г.).

Выплата промежуточных дивидендов

Каждая компания или организация создана для того, чтобы она смогла развиваться и расти. Так, как основатели довольно много вкладывают своих сил и средств в такой бизнес, то они в дальнейшем имеют полное право рассчитывать на то, что будут получать дивиденды.

Фирма делать такие выплаты может, взяв отчет за год, 9 месяцев, полгода, или даже за квартал. Подобные выплаты имеют названия промежуточных и выплачиваются они исходя их отчета за данный период. При этом не учитывается оплаченный налог.

Основные правила начисления промежуточных дивидендов

По итогам года или промежуточных периодов все акционеры компании имеют возможность получать дополнительные доходы, которые получили название дивидендов. Такая возможность существует только исключительно для акционерных обществ. Доход, который могут получить акционеры в «Законе об ООО» имеет также и другое название – «перераспределение прибыли».

Для того, чтобы подобная выплата была одобрена, должен пройти совет учредителей данного ООО или АО. На таком заседании руководство компании должно инициировать согласие на выплату этого вида дохода. Таким образом, после заседания учредителей, вывод делается в письменном виде. В таком документе должны быть указаны как условия выплаты дивидендов, так и их размер.

Такие формы выплат имеют законное подтверждение. Но, для разного вида предприятий существуют свои правила

Так, для АО существенна выплата средств по размещению акций и также берется во внимание итог квартала, 9 месяцев, или же полугода

А ООО все намного проще – такое общество распределяет доход между участниками компании. Стоит отметить, что большинство предприятий работают именно по форме хозяйственного статуса ООО.

В законе о данной форме предприятия идет речь о том, что выплата средств может быть установлена не только раз в год. Это может быть и другой термин – раз в 9 месяцев, один раз в квартал, или же в полугодие.

Такие выплаты участники компании могут не фиксировать в специальном уставе. Таким образом, в законе говориться о том, что выплачивать или же не платить дивиденды – это добровольное решение руководства каждой компании.

Во внимание берутся возможности данной компании. Также руководство имеет полное право принять решение о выплате этого вида доходов только за определённый отчетный период

На протяжении какого срока учредители могут принять решение о выплате средств не имеет ограничений. Ног при этом, стоит помнить о том, что после того, как было принято решение о дивидендах, они должны быть начислены на протяжении не более чем 60 дней.

Размеры распределения доходов имеют свои ограничения. Так, для участников АО размер суммы выплаты средств не должен превышать ту сумму, которая была принята и одобрена советом руководства компании. Подобные перечисления должны осуществляться всем участникам компании единовременно.

Немного другие правила начисления, размеры подобных выплат. Так, в ООО общая сумма годовой выплаты дивидендов не может превышать сумму общего дохода данной компании за год. Для расчетов берется чистая прибыль, без налогов и других отчислений.

Способы начисления промежуточных дивидендов

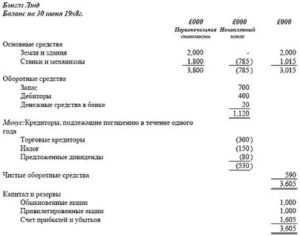

Сумма, которая может уйти на выплату рассчитывается, исходя из размеров доходов, они считаются, не распределены. Ее значение можно найти в строке баланса 1370.

Данная сумма – это средства компании, которые находятся на ее счету, и этот доход сформован на основании отчетов за весь период деятельности данного предприятия.

Часто, средства в ООО распределяются между всеми учредителями компании частями, которые есть пропорциональными между вложениями в эту фирму. Немного по-другому в АО. Здесь выплаты насчитываются исходя из количества акций держателей.

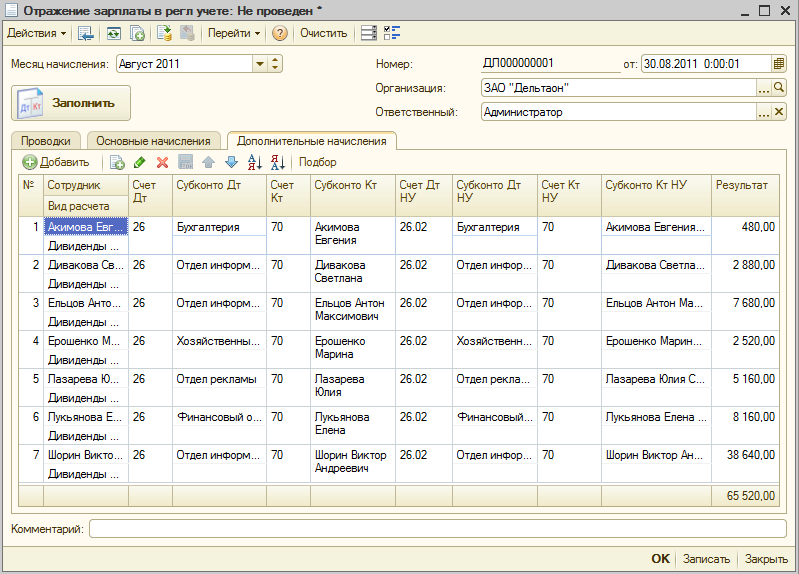

Проводки по начислению дивидендов

Для бухгалтерских отчетов существует целая система записей по проводке подобных платежей. Они делаются на основании дебета по счету 84. Таким образом, за определенный период размер прибыли уменьшается в строке 1370 на количество средств для осуществления выплат.

Это может быть дивиденды за квартал, 9 месяцев, или же за 6 месяцев. В строке 1371 и 1372 указывается баланс суммы, которая была начислена за год на основании промежуточных выплат. А в строке 1250 должна быть указанна сумма выплаченных денег. Они должны уменьшать количество доходов, но при этом отражаются в строке баланса.

Выплата дивидендов

Как в России, так и в мире выплата дивидендов происходит преимущественно с апреля по август, хотя есть немало фондов и компаний, которые могут делать это ежеквартально. После решения компании о выплате устанавливается дата фиксации реестра — дивиденды получают все обладатели акций к этому сроку, вне зависимости от того, как давно они находятся у своих владельцев. Это же дата называется дивидендной отсечкой. Единственное, что должно быть соблюдено на российском рынке, это правило двух дней (Т+2):

Поскольку поставка акций происходит на второй день, то это значит, что при фиксации реестра 11.04.2013 для получения дивидендов по акциям их нужно было купить не позднее 9.04.2013 и 19.00 мск. Или владеть ими к этому времени. Причем купив акцию 9 апреля, продать ее можно уже на следующий день, не дожидаясь 11 числа. Календарь дивидендов можно увидеть тут:

По ссылкам представлены как прошедшие, так и предстоящие фиксации (закрытия) реестра. Дивиденды выплачиваются на брокерский счет или ИИС в течение 25 дней или чуть больше. Пример дивидендного календаря с сайта bcs-express:

Дивидендный налог и важные даты

С 1 января 2015 года дивидендный налог в России для физических и юридических лиц составляет 13% (ранее он составлял 9%). Для юридических лиц, которые не являются резидентами РФ, налог равен 15%. Интересно, что паевые фонды, инвестирующие в российские акции, освобождены от налогообложения — таким образом, управляющая компания полностью реинвестирует все дивиденды.

В США во время второй мировой войны налог поднимался до 90%! Сейчас в среднем только 15%. Если россиянин откроет счет у американского брокера, то для него будет и вовсе 10%. Если акции были приобретены через российского брокера, то он сам вычтет все налоги из суммы полученных дивидендов, так как является еще и налоговым агентом. На зарубежном рынке все выглядит аналогично и делится на четыре стадии:

- Declaration date — дата объявления размера дивидендов (примерно за две недели до фиксации реестра)

- Ex-dividend date — дата, до которой нужно купить акции, чтобы получить выплаты

- Record date — дата подачи реестра владельцев акций, которые получат выплаты (закрытие/фиксация реестра, она же дивидендная отсечка — обычно через два рабочих дня после Ex-dividend date)

- Payment date — дата поступления на брокерский счет (25-30 дней после Record Date)

Как получить дивиденды по акциям?

Звучит хорошо и вы уже хотите получать по акциям дивиденды — но не очень понятно, с чего начать? Начать лучше всего с открытия брокерского счета. Брокер даст вам доступ на фондовый рынок, где продаются акции и фонды акций. В России наиболее известные брокеры это Финам, БКС или крупные банки — Сбербанк, ВТБ. Порог входа в среднем 30 000 рублей. После открытия счета покупаете в торговом терминале акции. Стоимость российских акций — от сотен до нескольких тысяч рублей, дальше остается просто ждать выплат.

Альтернативой может быть открытие зарубежного брокерского счета — это не очень сложная процедура. Порог входа тут выше — от 2 000 долларов, но зато доступ на американский рынок позволит купить множество биржевых фондов ETF с активами по всему миру, в том числе выплачивающих высокие дивиденды.

Биржевые фонды состоят из множества ценных бумаг, что делает риски одной из них несущественными по сравнению с совокупностью других. Причем вне зависимости от состава входящих в них бумаг все паи биржевых фондов считаются акциями, а значит и выплаты по ним являются дивидендными — даже, если базовый актив фонда это облигации. Правда, придется доплатить налог в России.

Как отразить сумму выплаченных дивидендов в бухгалтерском балансе

Сумму выплаченных дивидендов в Бухгалтерском балансе Ф-1 не указывают. Единый налог отражается согласно дебетового или кредитового сальдо на счета. Если Вы начислили, но не оплатили то по строке 1520 «Краткосрочные обязательства», если оплатили больше чем начислили, то по строке 1230 «Дебиторская задолженность» В отчете о прибылях и убытках единый налог отразите: Срочная новость для бухгалтерии по отчетности: .

Читайте в журнале – по Отчета о финансовых результатах, если организация применяет ; – по , если организация является малым предприятием и применяет . Суммы выплаченных дивидендов отражаются в «Отчете о финансовых результатах» в разделе «СПРАВОЧНО». Так как Вы на УСН, то заполнять данный раздел не нужно.

Обоснование Из рекомендации Елены Поповой, государственного советника налоговой службы РФ I ранга. Как составить Отчет о финансовых результатах Ситуация: по какой строке Отчета о финансовых результатах отражать единый налог по упрощенке или ЕНВД

Отчетность по дивидендам в 2020 году

Что относится к дивидендам?

Понятие дивидендов закреплено в ст. 43 НК РФ. К ним относят любой доход, выплаченный учредителям за счет прибыли Общества (ООО) за исключением:

- выплат при ликвидации ООО, не превышающих взноса учредителя;

- передачи акций ООО;

- выплат некоммерческой организации.

Акционерное общество (АО) выплачивает дивиденды (п. 9 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ). А ООО выплачивает часть чистой прибыли (п. 4 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ). Но в разговорной речи мы все выплаты называем «дивиденды». Так и поступим в статье.

Порядок заполнения и сдачи отчетности зависит от состава учредителей Общества:

- только физические лица;

- только юридические лица;

- физические лица и юридические лица.

Разберемся, как сдавать отчетность по дивидендам в 2021 году в каждом из этих случаев.

Участники — только физлица

Сдается отчетность по НДФЛ (п. 2 ст. 230 НК РФ):

- за 2021 и 2021 годы: 6-НДФЛ — после фактической выплаты по итогам за квартал;

- 2-НДФЛ по итогам за год.

за 2021 год:

- 6-НДФЛ по итогам за квартал;

2-НДФЛ — не подается.

Подается декларация по налогу на прибыль, не зависимо от системы налогообложения:

- Лист 03;

- Подраздел 1.3 Раздела 1.

Смешанные участники (юрлица и физлица)

Если в ООО (АО) среди участников присутствуют как юридические, так и физические лица, то:

подается отчетность по НДФЛ: аналогично перечня, указанного в части Участники только физлица.

в декларации по налогу на прибыль заполняются:

- Лист 03 — помимо данных по юридическим лицам, справочно указывается информация по выплате дивидендов физлицам.

Подраздел 1.3 Раздела 1 — данные только по юридическим лицам.

Приложение 2 — в 2021 году также может заполняться по физлицам, если АО решило подать его вместо 2-НДФЛ. В 2021 году Приложение 2 не подается (Письмо ФНС России от 12.12.2019 N БС-4-11/).

Выплаты

Как следует из классификации дивидендов они могут быть выплачены либо в денежном эквиваленте, либо имуществом:

- размер денежных выплат формируется на базе чистой прибыли предприятие и распределяется пропорционально долям участников в уставном капитале компании;

- под имуществом подразумеваются акции либо любое имущество ооо, подлежащее оценке, которая обычно проводится независим оценщиком на основе рыночной стоимости.

Периодичность и порядок

Указывать порядок их выплаты теперь нужно только, если речь идет о неимущественном эквиваленте, так как порядок процедуры в денежной форме установлен Федеральными Законами под номерами 208 и 282 (статьи 8 и 8.7 соответственно).

Потому что при слишком частой смене периодов роста чистой прибыли и убытков предприятия, отягощенная ежеквартальной выплатой дивидендов, может осложнить бухгалтерский учет и окажется, что компания по итогам года понесла убытки. Поэтому обычно выплаты происходят ежегодно.

Ограничения

Существует ряд ограничений, которые не позволяют обществу с ограниченной ответственностью выплачивать дивиденды в следующих ситуациях:

- не оплачен, или оплачен не полностью уставный капитал компании;

- участники, покинувшие ооо не получили свою долю;

- после выплаты дивидендов сумма чистых активов меньше суммы уставного капитала и резервного фонда;

- после выплаты появятся признаки банкротства предприятия.

В случае, если компания удовлетворяет хотя бы одному из представленных выше критериев, то решение собрания будет приостановлено до полного решения возникших проблем. Так как ситуация оценивается не только на момент вынесения решения, но и на момент перечисления денег участникам ооо, они должны доказать и документально утвердить, что перечисленные признаки будут отсутствовать после окончания перевода средств вкладчикам.

Какую отчетность сдавать по дивидендам

Организация — источник выплаты дивидендов обязана удерживать из них налоги (налог на прибыль, НДФЛ) и отчитываться по ним. Вид отчетности зависит от организационно-правовой формы юрлица, выплачивающего дивиденды, применяемого им налогового режима, а также от того, кто является получателем дивидендов: российская или иностранная организация или физлицо.

Если АО выплачивает дивиденды физлицам через брокера, налоговым агентом является брокер. Соответственно, и отчетность сдает он, а не АО.

Предлагаем вам таблицу, из которой хорошо видно, какую отчетность нужно сдавать при выплате дивидендов.

А заполнить декларацию по налогу на прибыль при выплате дивидендов вам помогут комментарии и пример от КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

| Получатель дивидендов | Отчетность

по налогу на прибыль |

Отчетность

по НДФЛ |

| Источник выплаты дивидендов — ООО на ОСНО | ||

| Физлицо | — | Расчет 6-НДФЛ

Справка 2-НДФЛ |

| Российская организация | Декларация по налогу на прибыль с заполнением:

|

— |

| Иностранная организация | Декларация по налогу на прибыль с заполнением:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — ООО на спецрежиме | ||

| Физлицо | — | Расчет 6-НДФЛ

Справка 2-НДФЛ |

| Российская организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

|

— |

| Иностранная организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — АО на ОСНО | ||

| Физлицо | — | С дивидендов за 2021 год:

Расчет 6-НДФЛ Справка 2-НДФЛ * |

| *По дивидендам за 2021 год АО могли представить по своему выбору либо справки 2-НДФЛ, либо (как раньше) декларацию по налогу на прибыль с заполненными подразделом 1.3 раздела 1, листом 03 и Приложением № 2 (см. письмо Минфина от 05.12.2019 № 03-04-07/94678, направлено письмом ФНС от 12.12.2019 № БС-4-11/). Дело в том, что п. 4 ст. 230 НК РФ, который требовал отражать дивиденды в прибыльной декларации, с 01.01.2020 утратил силу (подп. «б» п. 19 ст. 2, п. 3 ст. 3 закона от 29.09.2019 № 325-ФЗ). И из-за отсутствия в законе переходных положений чиновники разрешили налоговым агентам отчитаться так, как им удобно. | ||

| Российская организация | Декларация по налогу на прибыль с заполнением:

|

— |

| Иностранная организация | Декларация по налогу на прибыль с заполнением:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

|

| Источник выплаты дивидендов — АО на спецрежиме | ||

| Физлицо | — | С дивидендов за 2021 год:

Расчет 6-НДФЛ Справка 2-НДФЛ * |

| *По дивидендам за 2021 год АО могли представить по своему выбору либо справки 2-НДФЛ, либо (как раньше) декларацию по налогу на прибыль с заполненными подразделом 1.3 раздела 1, листом 03 и Приложением № 2 (см. письмо Минфина от 05.12.2019 № 03-04-07/94678, направлено письмом ФНС от 12.12.2019 № БС-4-11/). Дело в том, что п. 4 ст. 230 НК РФ, который требовал отражать дивиденды в прибыльной декларации, с 01.01.2020 утратил силу (подп. «б» п. 19 ст. 2, п. 3 ст. 3 закона от 29.09.2019 № 325-ФЗ). И из-за отсутствия в законе переходных положений чиновники разрешили налоговым агентам отчитаться так, как им удобно. | ||

| Российская организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

|

— |

| Иностранная организация | Расчет по налогу на прибыль (фактически это часть «прибыльной» декларации) в составе:

Налоговый расчет (приказ ФНС от 02.03.2016 № ММВ-7-3/115) |

Подробнее о выплате и налогообложении дивидендов читайте:

- «Порядок выплаты дивидендов учредителям в ООО в 2020 году»;

- «Как правильно заполнять декларацию по налогу на прибыль при выплате дивидендов»;

- «Как заполнить лист 03 в декларации по налогу на прибыль»;

- «Порядок расчета дивидендов при УСН»;

- «Как правильно отразить дивиденды в форме 6-НДФЛ?»;

- «Дивиденды в 2-НДФЛ (образец заполнения)».

- Налоговый кодекс РФ

- Федеральный закон от 29.09.2019 № 325-ФЗ

- Приказ ФНС России от 23.09.2019 № ММВ-7-3/

- Приказ ФНС России от 02.03.2016 № ММВ-7-3/

- Письмо ФНС России от 12.12.2019 № БС-4-11/

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

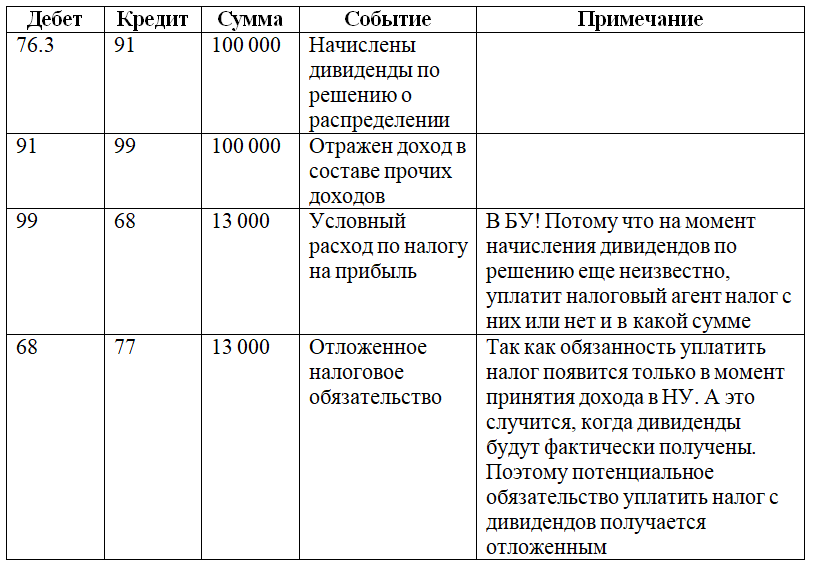

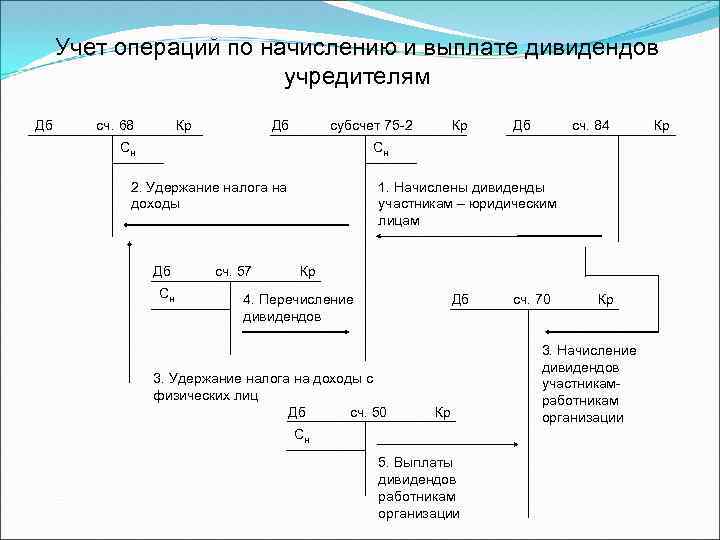

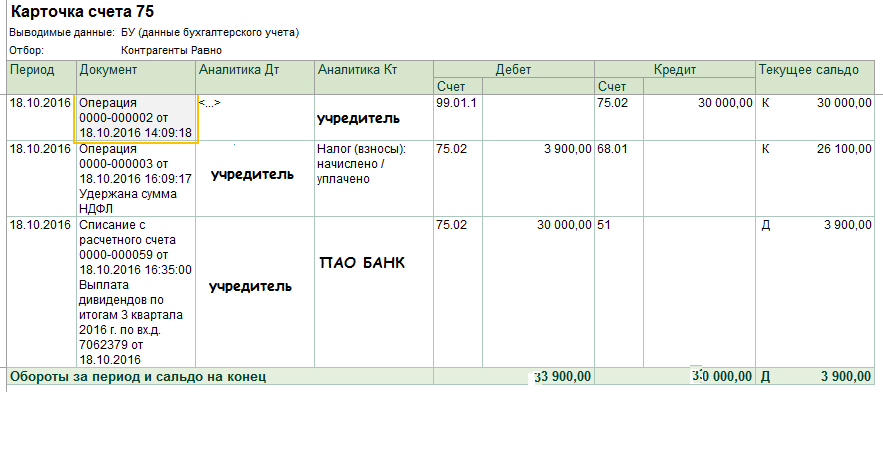

Бухучет выплаты дивидендов

→ → Актуально на: 21 января 2016 г.

Чистая прибыль организации может быть распределена между участниками на дивиденды. Как определить сумму прибыли к распределению? Это сумма по строке 1370 «Нераспределенная прибыль» бухгалтерского баланса.

Или же кредитовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)». То есть это чистая прибыль как отчетного года, так и прошлых лет.

Как часто можно выплачивать дивиденды? Распределять прибыль можно как по итогам года, так и по итогам каждого квартала (, ). Такое решение в ООО принимает общее собрание его участников, что оформляется протоколом общего собрания (, ). Если же в обществе всего один участник, то оформляется решение единственного участника о выплате дивидендов.

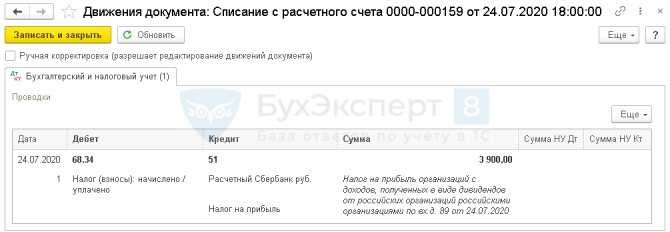

Налог на прибыль

![]()

Подробнее Уплата налога на прибыль с дивидендов

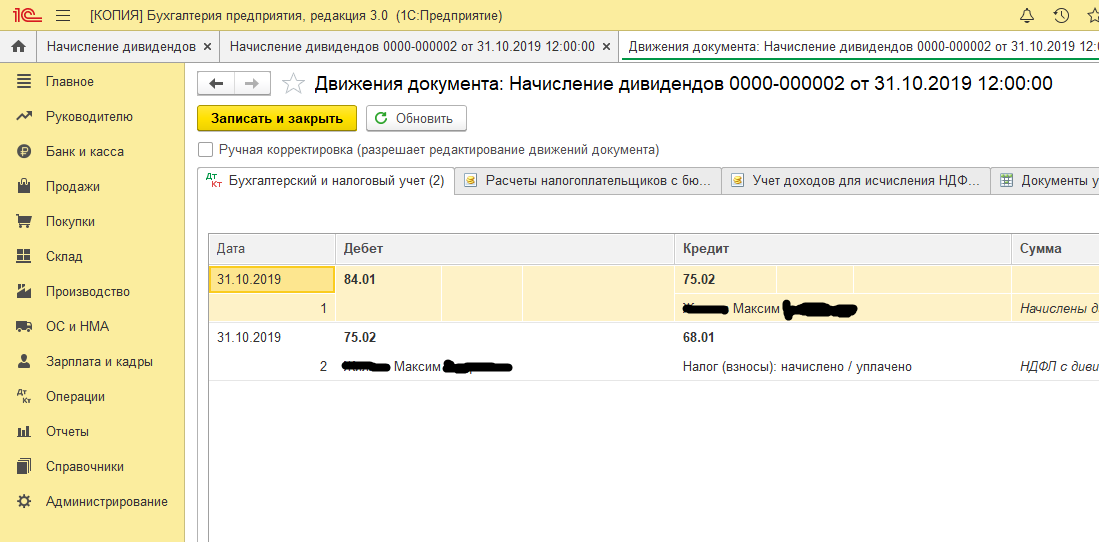

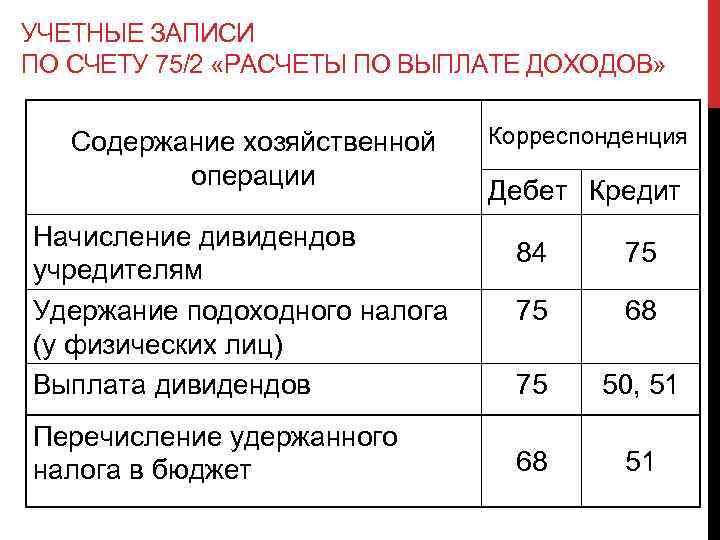

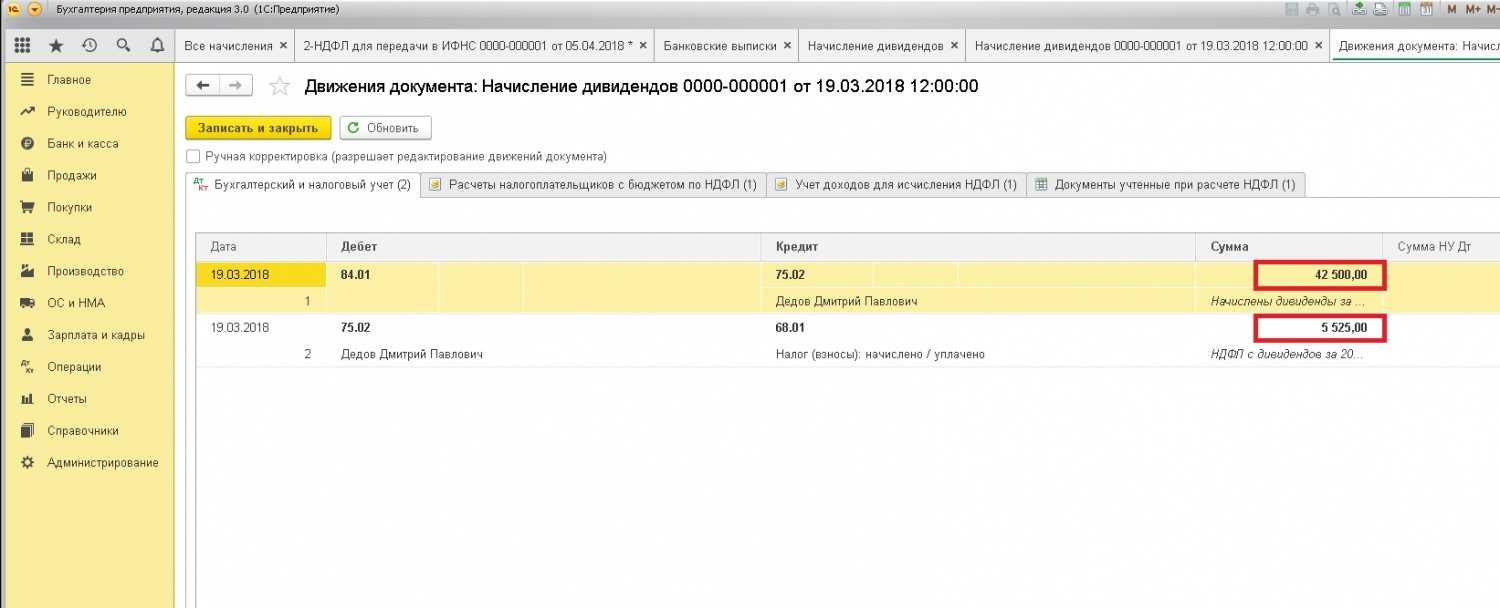

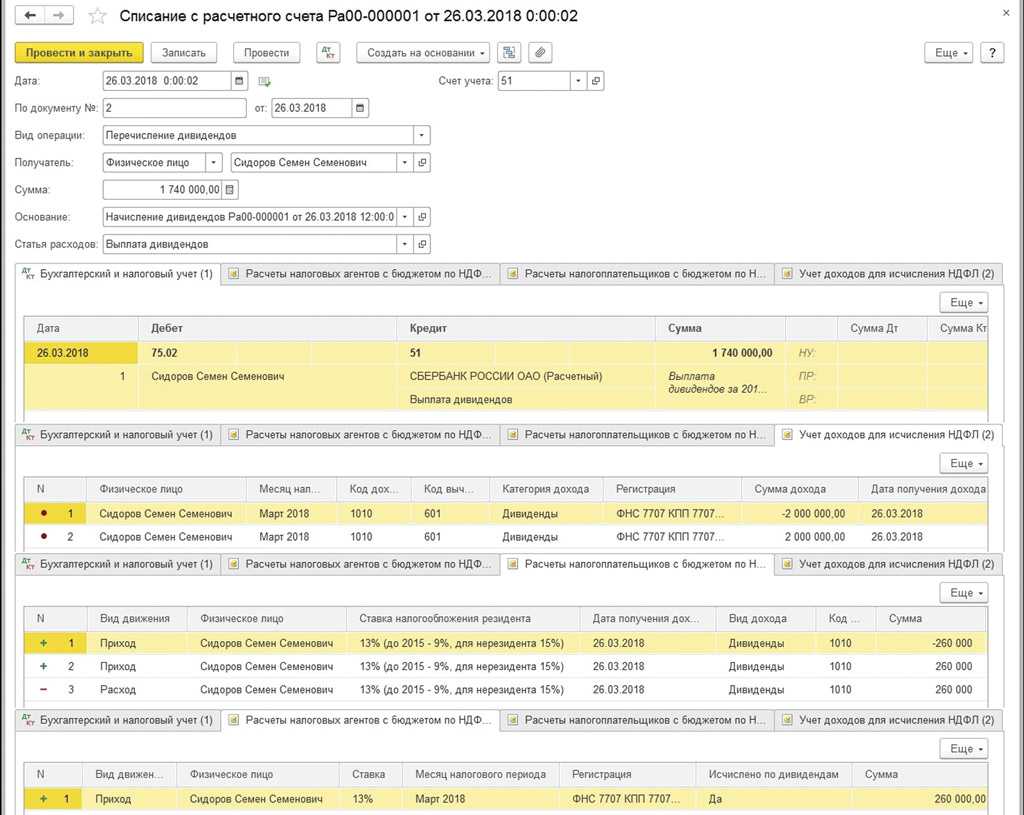

Проводки

Декларация по налогу на прибыль

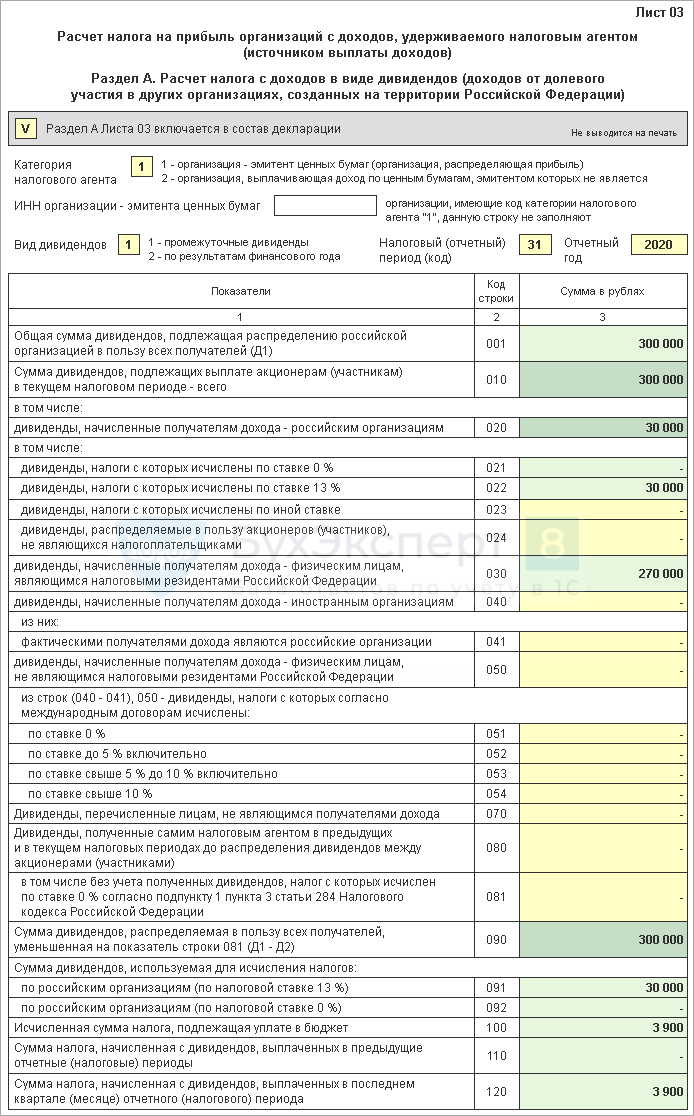

Лист 3 Раздел А декларации по налогу на прибыль заполняется автоматически на основании документа Начисление дивидендов. Здесь указываются данные по всем выплаченным дивидендам независимо от того, является учредитель юридическим лицом или нет. Если в отчетном периоде выплачивались дивиденды сотруднику, эти данные внесите в декларацию вручную.

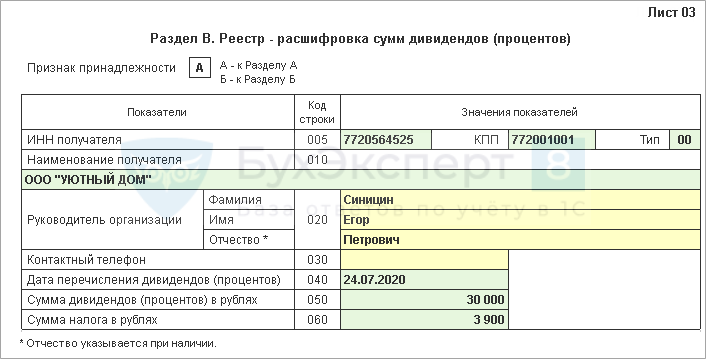

В расшифровке сумм укажите данные только по юридическим лицам. Желтые поля заполните вручную.

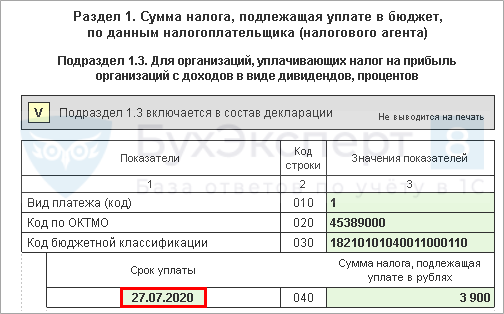

Не забудьте про Подраздел 1.3 Раздела 1. Заполните его по сроку уплаты налога на прибыль с дивидендов.

В нашем примере — перенос с 25.07.2020 на 27.07.2020, т. к. следующий за выплатой день — выходной.