- Учет чрезвычайных расходов

- Бухгалтерский учет чрезвычайных расходов

- Налоговый учет чрезвычайных расходов

- «Командировка» человека, не работающего в организации

- Как оплачивается труд командированных работников в выходные и праздничные дни?

- Учет расходов на рекламу

- Бухгалтерский учет расходов на рекламу

- Налоговый учет рекламных расходов

- Ненормируемые

- Нормируемые

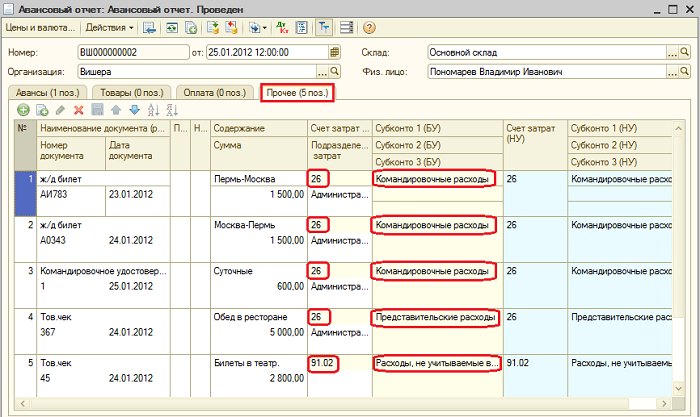

- Порядок возмещения командировочных расходов

- Размер и нормы суточных при командировках

- Командировка по России

- Командировка за границу

- В страны СНГ

- Пример расчета суточных при командировке в Казахстан в 2021 году

- Входит ли багаж в командировочные расходы

- Учет услуг аэропорта (фимина н.)

- Расходы на оформление виз

- Командировка за границу бухгалтерский учет

- Нормативная база

- Кого можно отправить в командировку?

Учет чрезвычайных расходов

Один из видов расходов, с которыми организация может столкнуться в процессе своей деятельности, это чрезвычайные расходы. Вопрос бухгалтерского и налогового учета данного вида расходов встает перед организациями не часто, но, тем не менее, никто не застрахован от возникновения чрезвычайных расходов, поэтому нужно знать, как их правильно учесть в бухгалтерском и налоговом учете.

Прежде чем учитывать расходы в качестве чрезвычайных, важно научиться правильно их распознавать и отличать от расходов по обычным видам деятельности. Чрезвычайные расходы – это расходы, понесенные организацией в результате наступления чрезвычайных событий

Чрезвычайные расходы – это расходы, понесенные организацией в результате наступления чрезвычайных событий.

Чрезвычайное событие – это событие, которое происходит в организации достаточно редко и которое может возникнуть в любой момент, независимо от желаний, решений и действий руководства. Это нетрадиционные события для организации, которые не характеры для нормальной деятельности. Примерами чрезвычайных ситуаций можно назвать – землетрясение, наводнение, любое стихийное бедствие, пожар, авария.

Одно и то же событие для одной организацией может быть нормой, а для другой быть чрезвычайным

Поэтому важно рассматриваться каждое произошедшее событие в рамках деятельности конкретной организации

При определении чрезвычайности произошедших событий нужно обращать внимание на три фактора:

- Редкость возникновения

- Не характерность для данной организации

- Независимость от решений руководства

Если присутствуют эти три фактора, то можно считать, что произошло чрезвычайное событие.

Бухгалтерский учет чрезвычайных расходов

Первое, что должна сделать организация – это провести инвентаризацию. В процессе инвентаризации будет осмотрено все имущество, пересчитано, выявлено испорченное, не пригодное для дальнейшего использования, а также подлежащее ремонту.

Инвентаризация поможет определить сумму фактически понесенного ущерба в результате наступления чрезвычайной ситуации.

На основе полученных данных принимается решение: ремонтировать повреждение имущество или списывать в связи с непригодностью к дальнейшему использованию.

Списание основных средств производится на основании актов списания ОС-4, ОС-4а или ОС-4б по остаточной стоимости.

Списание материально-производственных запасов производится на основании акта по форме МБ-8 по их фактической себестоимости.

Оставшиеся после списания запчасти, пригодные к дальнейшему использованию, приходуются на склад.

Чрезвычайные расходы включают не только стоимость испорченного, поврежденного и сломанного имущества, но и затраты на ликвидацию последствий чрезвычайных ситуаций: разбор завалов, очистка территории и пр.

Чрезвычайные расходы не включаются в состав прочих доходов, а отражаются непосредственно по дебету счета 99 «Прибыли и убытки» в корреспонденции с различными счета учета имущества и денежных средств (01, 04, 10, 43, 50, 70 и др.).

Чрезвычайные расходы списываются в том отчетном периоде, в котором были понесены организацией.

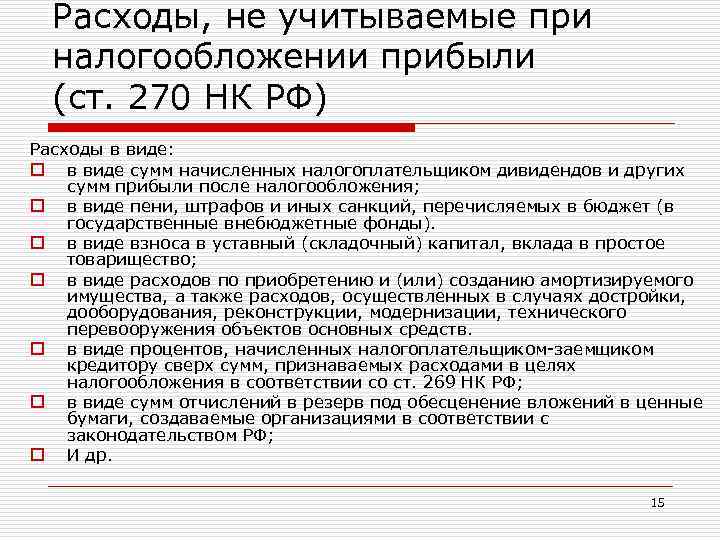

Налоговый учет чрезвычайных расходов

Данный вид расходов можно учесть при исчислении налогооблагаемой базы по налогу на прибыль, включаются они в состав внереализационных

При этом нужно обратить внимание на один момент: если выявлено лицо, виновное в произошедшей ситуации, принесшей такие расходы, то признать их чрезвычайными нельзя

Таким образом, базу по налогу на прибыль можно уменьшить на величины чрезвычайных затрат в том случае, если не выявлены виновные лица. Отсутствие виновных должно подтверждаться документально в судебном порядке.

«Командировка» человека, не работающего в организации

Это — не командировка, а договор оказания услуг с возмещением понесенных расходов.

- Заключается договор оказания услуг с возмещением (компенсацией) понесенных расходов. В котором отдельно оговаривается сумма вознаграждения затрат по проезду, проживанию.

- Подписывается Акт выполненных работ с приложением документов по расходам (билеты, счета гостиницы и тп)

- Суточные, как при командировке сотрудника, не является нормированным расходом организации, это отдельный расход по договору оказания услуг, которые нужно учесть отдельно в составе оплаты по договору.

- Сумма вознаграждения подлежит обложению страховыми взносами в ПФ РФ и ФФОМС, кроме ФСС и НС. А также НДФЛ.

Если договор заключается с адвокатом или ИП, страховые взносы не начисляются. НДФЛ не удерживается.

Как оплачивается труд командированных работников в выходные и праздничные дни?

Если на время командировки приходятся выходные или праздничные дни, то работа оплачивается исходя из системы оплаты труда, установленной у работодателя, по выбору работника:

1. либо не менее чем в двойном размере в зависимости от системы оплаты труда работника:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по тарифным ставкам, – в размере не менее двойной тарифной ставки;

- работникам, получающим оклад, – в размере не менее одинарной ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени;

2. либо в одинарном размере, но с предоставлением другого дня отдыха (ст. 153 ТК РФ).

Конкретные размеры платы за работу в выходной или нерабочий праздничный день могут устанавливаться трудовым, коллективным договорами или локальным нормативным актом.

Аналогичное мнение об определении размера оплаты труда в выходные и праздничные дни выразил Минтруд в Письме от 9 июля 2019 г. № 14-2/В-527.

Если работник отдыхал в выходной день в командировке, то труд не оплачивается, лишь возмещаются командировочные расходы.

Учет расходов на рекламу

Каждая организация стремится к увеличению прибыли, поэтому, как правило, сталкивается с расходами на рекламу своих товаров, продукции, услуг, товарного знака. Как правильно учитывать рекламные расходы в бухгалтерском и налоговом учете?

Бухгалтерский учет расходов на рекламу

В бухгалтерии все произведенные рекламные расходы в размере их фактической стоимости включаются в состав расходов по обычным видам деятельности (включаются в себестоимость товаров, продукции, работ, услуг).

Списать расходы можно при наличии документов, подтверждающих факт оказания услуг, выполнения работ, связанных с рекламой, а также документов, подтверждающих факт оплаты рекламных затрат.

К этим документам можно отнести акт на оказание услуг, выполнение работ, договор, заключенный с рекламным агенством, чек, расходный кассовый ордер, банковская выписка.

Бухгалтерские проводки по списанию расходов на рекламу:

Д44 К60 – списаны рекламные расходы торговых организаций.

Д26 К60 – списаны рекламные расходы производственных организаций.

В конце месяца эти суммы списываются с затратных счетов в дебет счета 90 «Продажи».

Проводки отражаются в том отчетном периоде, когда были произведены данные виды затрат.

Налоговый учет рекламных расходов

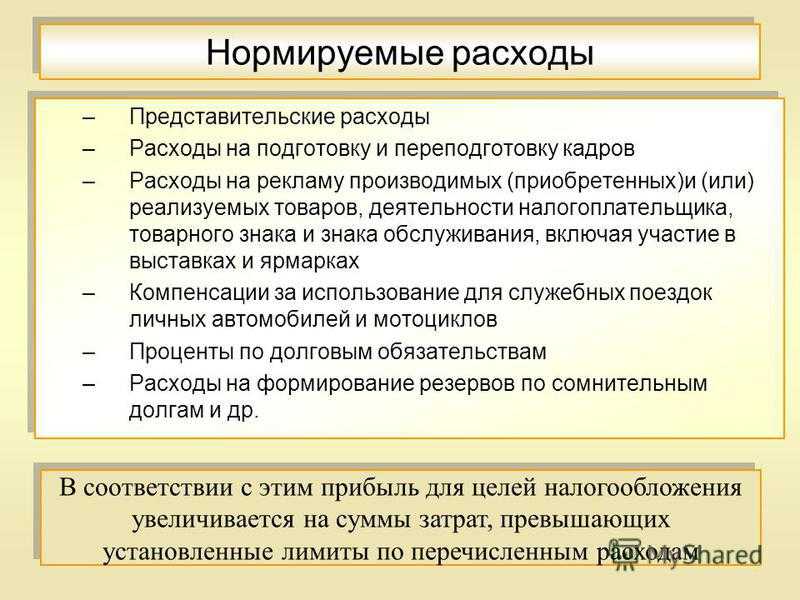

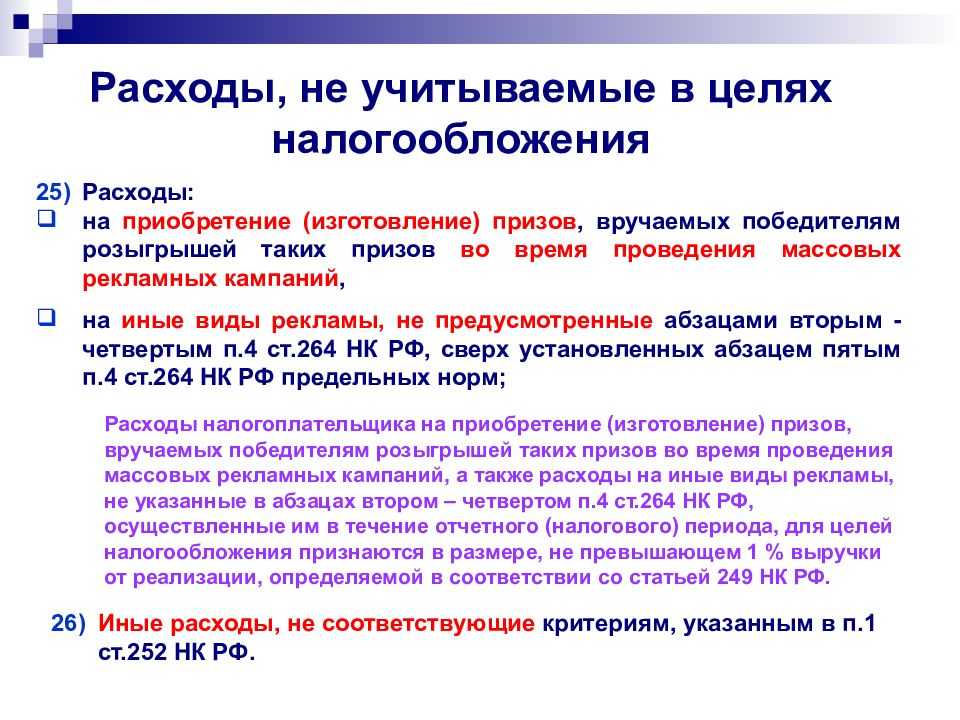

НК РФ делит все расходы на рекламу на нормируемые и ненормируемые, включаются они в состав прочих доходов, связанных с реализацией и производством, поэтому могут быть учтены при исчислении налоговой базы налога на прибыль.

Ненормируемые

Ненормируемые расходы учитываются в полном объеме и имеют конкретный перечень, приведенный в п.4 ст.264 НК РФ.

Краткий перечень ненормируемых расходов на рекламу:

- Реклама в СМИ

- Наружная реклама (включая затраты на изготовление рекламных конструкций)

- Выставки, ярмарки, экспозиции

- Оформление витрин, комнат образцов, выставок-продаж, демонстрационных залов

- Листовки, брошюры, каталоги с рекламной информацией о товаре, работах, услугах компании

Более четкие формулировки ненормируемых рекламных затрат можно прочитать в п.4 ст.264 Налогового кодекса.

Нормируемые

Данный вид рекламных затрат в полном объеме списать нельзя, так как существует ограничение, установленное НК РФ – не более 1% от выручки предприятия.

Выручка считается за отчетный период без учета налога на добавленную стоимость.

Если за первый квартал организация имела выручку без НДС в размере 1 000 000 руб., то за этот квартал можно учесть рекламные расходы, не перечисленные в п.4 ст.264, в размере 1%*1 000 000 = 10 000 руб.

Так как расходы на рекламу учитываются при налогообложении, важно правильно определить, можно ли произведенные затраты отнести к рекламным или нет. Здесь нужно знать, что такое реклама – это информация о товарах, продукции, услугах, работах, товарном знаке компании, идеях, начинаниях, передаваемая широкому кругу неопределенных лиц, с целью вызвать у них интерес

Здесь нужно знать, что такое реклама – это информация о товарах, продукции, услугах, работах, товарном знаке компании, идеях, начинаниях, передаваемая широкому кругу неопределенных лиц, с целью вызвать у них интерес.

Важным в данном определении является то, что реклама – это информация, преподносимая кругу неопределенных лиц. То есть если производится розыгрыш призов внутри конкретной группы лиц, например, среди работников предприятия, то расходы на призы не будут являться рекламными. Или, например, раздача сувениров партнерам компании также не будет являться рекламой.

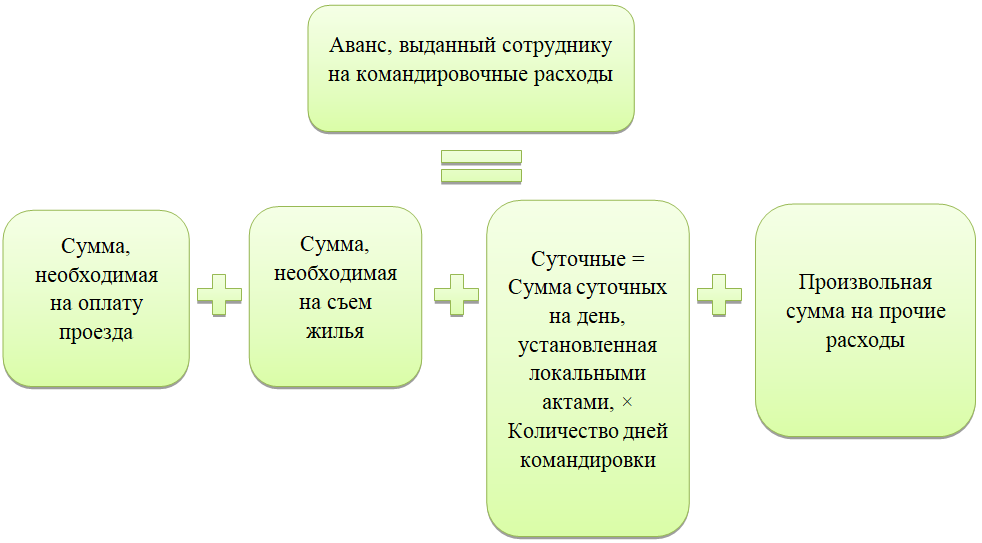

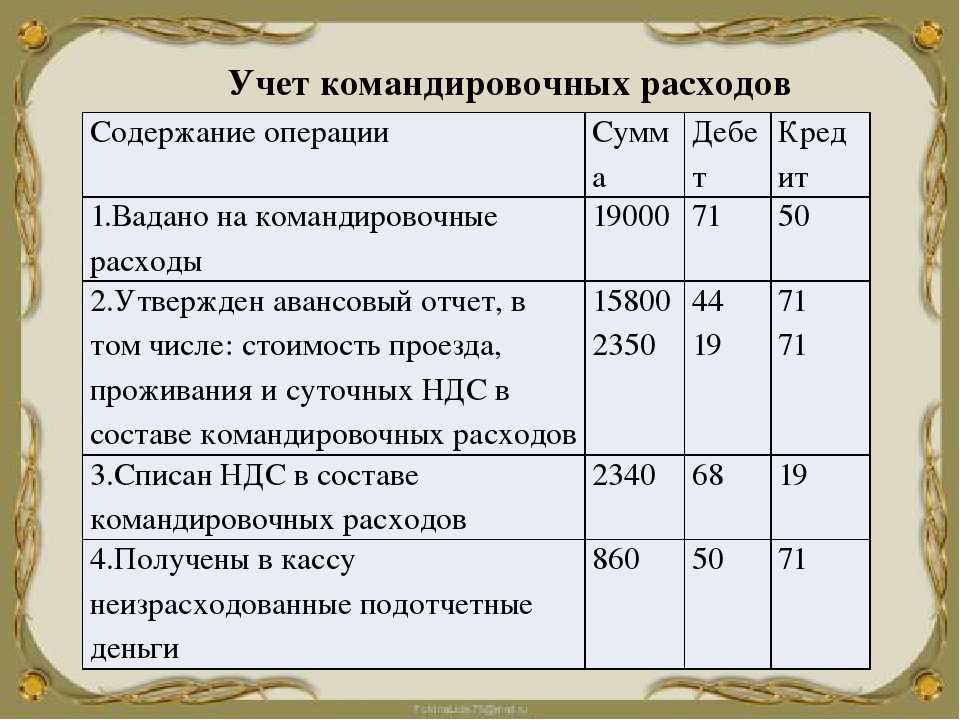

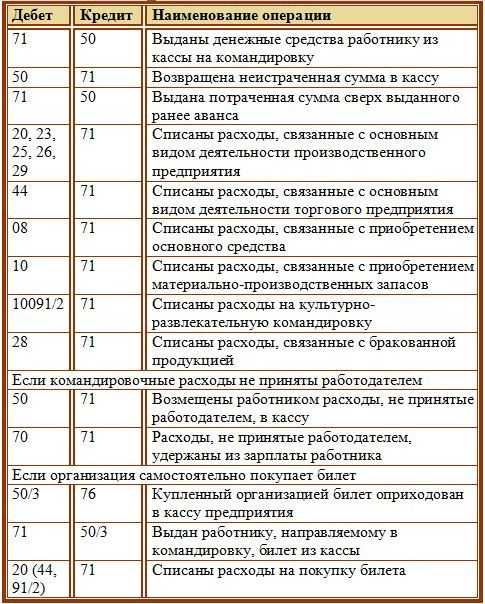

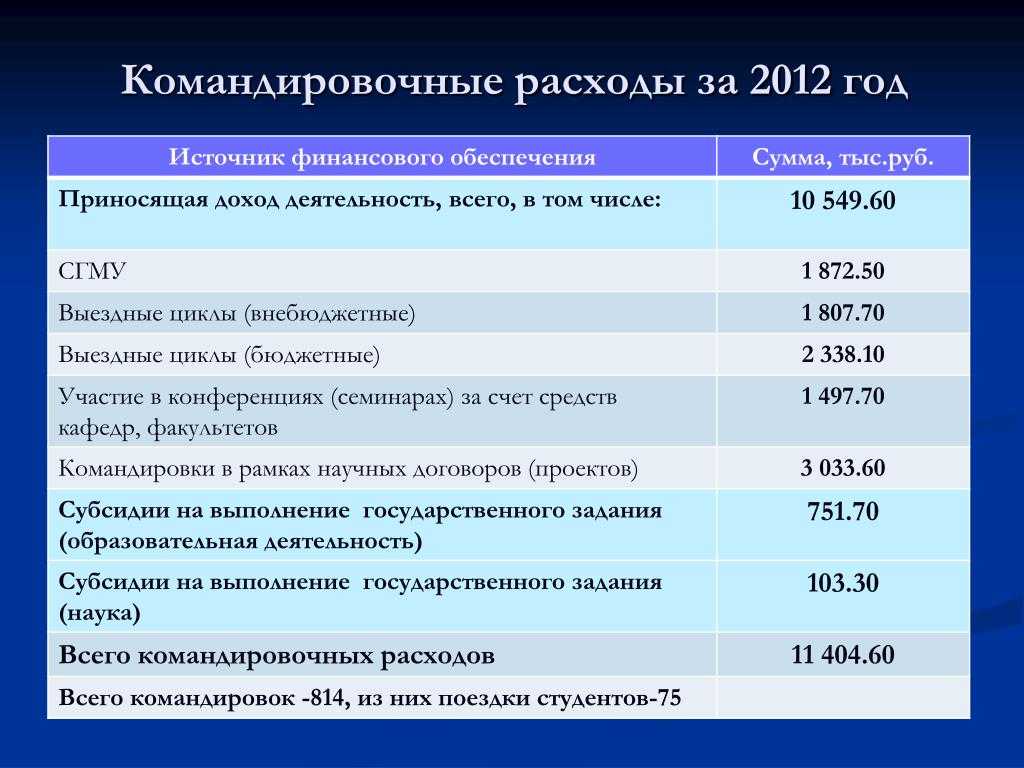

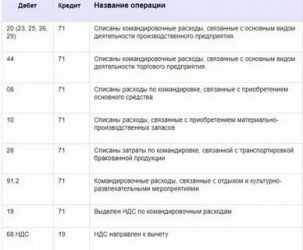

Порядок возмещения командировочных расходов

Правила направления работников в служебные командировки как на территории Российской Федерации, так и на территории иностранных государств, определены Положением об особенностях направления работников в служебные командировки (утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Порядок и размеры возмещения работникам расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации (п. 11 Положения о командировках, ст. 168 ТК РФ).

Согласно статье 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан ему возместить:

-

расходы на проезд;

-

расходы по найму жилого помещения;

-

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

-

иные расходы, произведенные работником с разрешения или ведома работодателя. Например, расходы на телефонную связь, представительские расходы, транспортные издержки и т. д.;

А при направлении в командировку на территорию иностранного государства работнику дополнительно возмещаются (п. 23 Положения о командировках):

-

расходы на оформление загранпаспорта, визы и других документов;

-

обязательные консульские и аэродромные сборы;

-

сборы за право въезда или транзита автомобильного транспорта;

-

расходы на оформление обязательной медицинской страховки;

-

иные обязательные платежи и сборы.

Размер суточных устанавливается коллективным договором или локальным нормативным документом организации (ЛНД). Можно устанавливать отдельные нормы суточных для каждой страны или группы стран. Предельные суммы, которые не облагаются НДФЛ и страховыми взносами на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, составляют 700 руб. за каждый день нахождения в служебной командировке на территории РФ и 2 500 руб. — за пределами территории РФ. Для налога на прибыль и взносов на травматизм норматив не установлен (п. 1 ст. 217, пп. 12 п. 1 ст. 264, п. 2 ст. 422 НК РФ, письмо ФСС РФ от 17.11.2011 № 14-03-11/08-13985).

Выплата суточных при командировках за пределы территории РФ регламентирована пунктами 18-20 Положения о командировках:

-

при однодневной командировке суточные выплачиваются в размере 50 % от нормы для загранкомандировок;

-

даты пересечения государственной границы РФ при следовании с территории РФ и на территорию РФ определяются по отметкам пограничных органов в паспорте;

-

при направлении работника в командировку на территории стран, с которыми заключены межправительственные соглашения, на основании которых при пересечении границы отметки не делаются, дата пересечения государственной границы РФ определяется по проездным документам (билетам);

-

при следовании работника с территории РФ дата пересечения государственной границы включается в дни, за которые суточные выплачиваются по норме для командировок за границу. При следовании работника на территорию РФ – в дни, за которые суточные выплачиваются по нормам для России. Если работник направляется в командировку на территории двух и более иностранных государств, суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

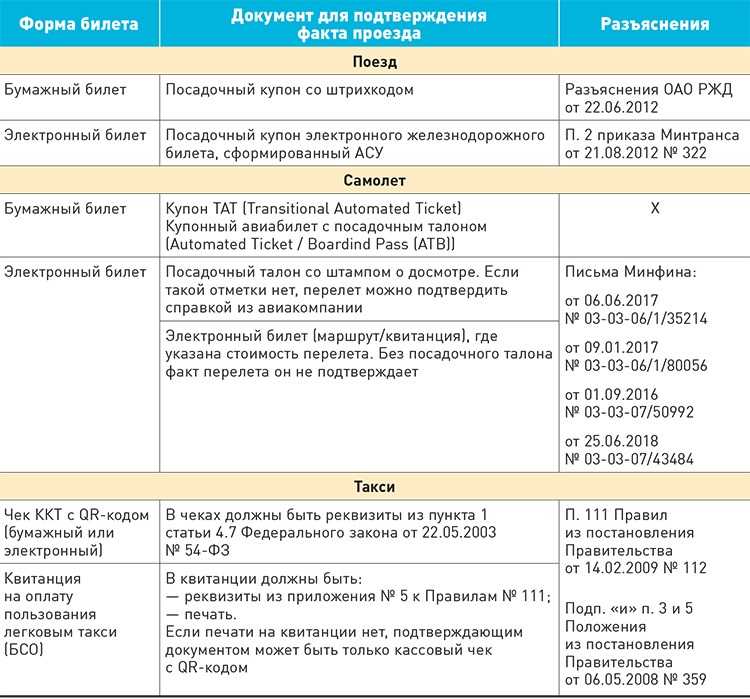

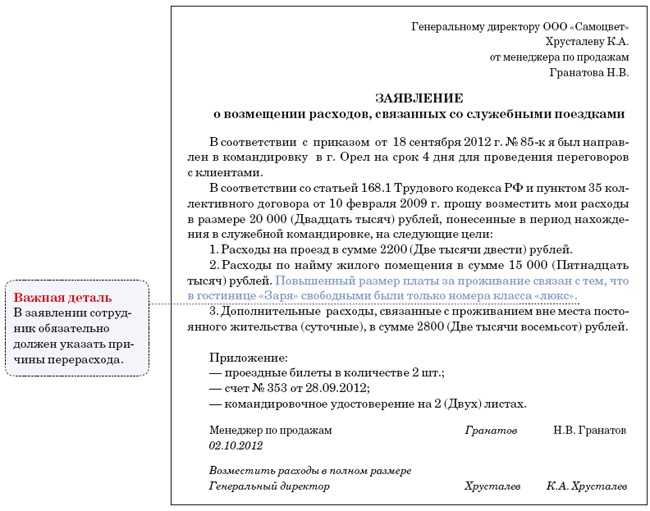

По возвращении из командировки работник в течение трех рабочих дней обязан предоставить работодателю авансовый отчет об израсходованных в связи с командировкой суммах и произвести окончательный расчет по выданному ему авансу на командировочные расходы с приложением подтверждающих расходы документов (п. 26 Положения о командировках).

Прилагающиеся к авансовому отчету оправдательные документы о расходах, связанных с командировкой, должны иметь перевод на русский язык (п. 9 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина России от 29.07.1998 № 34н). Перевод может сделать как профессиональный переводчик, так и штатный работник организации (письмо Минфина России от 20.04.2012 № 03-03-06/1/202).

1С:ИТС

Подробнее о порядке возмещения работникам командировочных расходов, в том числе о расчете суточных, см. в раздела «Консультации по законодательству».

Размер и нормы суточных при командировках

Суточные необходимо выплачивать за каждый день нахождения в командировке, включая выходные и праздники, а также за дни нахождения в пути (п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.08 № 749; далее — Положение о командировках).

Величина суточных не ограничена. Каждый работодатель может установить тот размер суточных, который считает нужным. Главное, отразить выбранный вариант в локальном нормативном акте организации, например, в положении о командировках.

Бесплатно составить кадровые документы по готовым шаблонам

СПРАВКА. Работодатель вправе утвердить разные величины суточных для отдельных категорий сотрудников. В частности, суточные директора могут быть больше, чем суточные менеджера. При загранкомандировках размер суточных может отличаться в зависимости от страны, в которую направлен сотрудник.

Однако существуют нормативы, которые применяются при расчете НДФЛ и страховых взносов. Суточные в пределах норматива освобождаются от налога на доходы физлиц и взносов, а на сумму превышения надо начислить НДФЛ и взносы. Нормативы для командировок по России отличатся от нормативов, установленных для служебных поездок за границу (подп. 3 ст. 217 НК РФ и п. 2 ст. 422 НК РФ).

Командировка по России

Суточные освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке на территории РФ.

Приведем пример. Допустим, сотрудник находился в служебной поездке 5 дней. Ему начислили суточные из расчета 1 000 руб. в сутки. Размер суточных составил 5 000 руб.(1 000 руб. х 5 дн.). От налога на доходы освобождена сумма 3 500 руб.(700 руб. х 5 дн.). Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 1 500 руб.(5 000 руб. – 3 500 руб.).

Командировка за границу

Суточные освобождаются от НДФЛ и взносов в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке.

ВАЖНО. При следовании сотрудника в зарубежную командировку день пересечения границы РФ считается как день, проведенный в загранкомандировке

При возвращении из такой поездки день пересечения границы РФ считается как день, проведенный в командировке на территории России. Даты пересечения границы нужно определять по отметкам, сделанным пограничниками в загранпаспорте (п. 18 Положения о командировках).

Приведем пример. Допустим, сотрудник находился в заграничной командировке 6 дней, границу РФ пересекал в первый и в последний день поездки. Ему начислили суточные из расчета 3 000 руб. в сутки. Размер суточных составил 18 000 руб.(3 000 руб. х 6 дн.). От налога на доходы освобождена сумма: за первые 5 дней — 12 500 руб.(2 500 руб. х 5 дн.); за день возвращения в Россию — 700 руб. Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 4 800 руб.(18 000 руб. – 12 500 руб. – 700 руб.).

В страны СНГ

Здесь действуют те же правила, что и при других заграничных командировках. Но есть одна особенность: при пересечении границы РФ пограничники не ставят в загранпаспорт никаких отметок. Поэтому дата пересечения границы определяется по проездным документам (п. 19 Положения о командировках).

Пример расчета суточных при командировке в Казахстан в 2021 году

Работник выехал в командировку в Казахстан 17 мая 2021 года, а вернулся обратно 21 мая 2021 года. Продолжительность служебной поездки составила 5 дней. Сотруднику начислили суточные из расчета 3 000 руб. в день. Размер суточных составил 15 000 руб.(3 000 руб. х 5 дн.).

Из проездных документов следует, что 17 мая работник выехал на поезде из Москвы в 19 часов 20 минут. На границу с Казахстаном (станция «Петухово») поезд прибыл 19 мая в 09 часов 00 минут. Значит, даты 17 мая и 18 мая считаются днями, проведенными на территории России. А дата 19 мая — день пересечения границы — считается днем, проведенным в Казахстане.

Обратно работник вернулся 21 мая на самолете. Вылет из Алма-Аты состоялся в 15 часов 00 минут, а прилет в Москву — в 22 часа 00 минут. Значит, дата 21 мая считается днем, проведенным в России.

Получается, что дни, проведенные в России — это 17 мая, 18 мая и 21 мая (итого 3 дня), а дни, проведенные на территории Казахстана — это 19 мая и 20 мая (итого 2 дня).

От налога на доходы освобождается сумма: за 3 дня в России — 2 100 руб.(700 руб. х 3 дн.); за 2 дня в Казахстане — 5 000 руб.(2 500 руб. х 2 дн.).

Бухгалтер включил в налоговые базы по НДФЛ и по взносам суточные в сумме 7 900 руб.(15 000 руб. – 2 100 руб. – 5 000 руб.).

Бесплатно заполнить и сдать 6‑НДФЛ и 2‑НДФЛ через оператора ЭДО

Входит ли багаж в командировочные расходы

В любом случае конкретный перечень расходов, которые организация возмещает командированным сотрудникам, закрепите в коллективном договоре или локальном нормативном акте. Например, в Положении о командировках. Об этом сказано в статье 168 Трудового кодекса РФ. Расходы на упаковку засчитываете в суточные Проще учесть расходы, если во внутренних документах написано, что стоимость упаковки багажа входит в размер суточных. Тогда никакие подтверждающие документы о потраченных суммах не понадобятся. И повода для спора с проверяющими не будет. А размер выплачиваемых суточных может быть любой – право организации прописать его в локальных документах. И всю сумму расходов в пределах установленного лимита можно учесть при расчете налога на прибыль. Также в пределах размера, установленного внутренними документами организации, суточные не облагаются страховыми взносами.

Вопрос В командировку работник ехал по приобретённому билету эконом класс базовый, по которому предусмотрено только провоз ручной клади до 10 кг. Работник провозил ручную кладь 8кг. и багаж 12кг, за что с него дополнительно взяли 2000 руб.

В локальном акте у нас прописано — возмещение расходов за провоз багажа, можем ли мы оплатить работнику этот перерасход по норме или нужно ссылаться на ст.252 НК РФ- все расходы д.б. экономически обоснованы? Работник утверждает, что он вёз вещи, необходимые для командировки. Ответ Да, можете. Так как возмещение командированному работнику расходов на провоз багажа предусмотрено локальным нормативным актом, компенсируйте сотруднику данные расходы и учтите их в прочих расходах при расчете налога на прибыль на основании подпункта 12 пункта 1 статьи 264 Налогового кодекса РФ.

Учет услуг аэропорта (фимина н.)

N 125-ФЗ расходы на парковку автомобиля работника в аэропорту в период его нахождения в командировке прямо не упомянуты. Поэтому нет оснований включать компенсацию данных расходов в перечень необлагаемых выплат. У практикующих специалистов могут также возникать вопросы по срокам уплаты зарплатных налогов и взносов при компенсации сотруднику затрат на платную стоянку в районе аэропорта. Данную информацию автор обобщил в таблице 2. Таблица 2 Сроки уплаты зарплатных налогов и взносов с компенсации затрат на платную парковку Наименование платежа Правила определения сроков уплаты Комментарий НДФЛ Удержание у налогоплательщика начисленной суммы НДФЛ производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам (абз. 2 п. 4 ст. 226 НК РФ).

Расходы на оформление виз

Затраты на оформление виз можно подтвердить актом оказанных услуг, где данная услуга выделена отдельной строкой и максимально расшифрована (какие визы оформлялись, куда, на имя какого работника) (смотрите письмо ФНС России от 25.11.2011 N ЕД-4-3/19756@), а также копией страницы загранпаспорта работника, на которой проставлена виза.

Если организатор поездок взимает за свои услуги вознаграждение и выделяет его в акте оказанных услуг отдельной строкой*(7), то данное вознаграждение можно учесть в составе прочих расходов, связанных с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ (письмо Минфина России от 21.12.2007 N 03-03-06/1/884).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Расходы на командировки по территории РФ (в целях налогообложения прибыли);

— Энциклопедия решений. Учет возмещения расходов по найму жилого помещения в командировках;

— Энциклопедия решений. Расходы на проезд в командировках в целях налогообложения прибыли;

— Энциклопедия решений. Компенсация иных расходов в командировках в целях налогообложения прибыли;

— Энциклопедия решений. Расходы по найму жилого помещения при командировках по РФ в целях налогообложения прибыли.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТВахромова Наталья

Ответ прошел контроль качества

13 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Более подробно смотрите: Вопрос: Какие в целях налогообложения прибыли необходимы подтверждающие документы за проживание в гостинице сотрудника организации, если услуга бронировалась через посредника (расчеты осуществлялись с посредником на основании счета, никаких документов, оформленных гостиницей, представлено не было)? (ответ службы Правового консалтинга ГАРАНТ, апрель 2016 г.).

*(2) Утверждены постановлением Правительства РФ от 09.10.2015 N 1085.

*(3) Вопрос: Акт выполненных работ (оказанных услуг) по техническому обслуживанию оборудования и консультационным услугам не содержит подробной детализации выполненных работ (оказанных услуг). Можно ли учесть данные расходы для целей налогообложения в данном случае? (ответ службы Правового консалтинга ГАРАНТ, апрель 2016 г.).

*(4) Положение об особенностях направления работников в служебные командировки утверждено постановлением Правительства РФ от 13.10.2008 N 749.

*(5) Приказ Минтранса России от 28.06.2007 N 82 «Об утверждении Федеральных авиационных правил «Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей».

*(6) Утверждены приказом Минтранса России от 19.12.2013 N 473.

*(7) Как правило, турагенты и туроператоры получают свое вознаграждение от непосредственных исполнителей услуг за посреднические услуги по поиску клиентов (в стоимости услуг уже заложено такое посредническое вознаграждение).

Командировка за границу бухгалтерский учет

Главная сложность учета расходов в загранкомандировке – это правильное применение валютных курсов. Для того чтобы понять несколько запутанные правила, посмотрим на их первопричины:

- требования НП(С)БУ 21 «Влияние изменений валютных курсов» по определению курсовых разниц по монетарным активам. Монетарная статья, напоминаем, – это деньги или задолженность, которая будет погашена денежными средствами;

- дополнительное возмещение суммы расходов работнику производится в гривне по курсу НБУ на день выплаты.

Если откомандированный работник получил аванс, то его задолженность по субсчету 372 «Расчеты с подотчетными лицами» является немонетарной статьей, так как изначально ожидается, что аванса хватит на командировку и никаких денежных средств он возвращать не будет. С этого такое следствие: к учету таких средств курсовые разницы не рассчитывают (п. 7 НП(С)БУ 21) и при составлении отчета о командировках все расходы списываются по курсу, действовавшему на дату выдачи аванса.

Ситуация усложняется, когда из суммы аванса остаются неизрасходованные средства. Тогда задолженность работника по авансу по счету 372 становится монетарной статьей и должны быть начислены курсовые разницы с использованием субсчетов:

- 714 – «Доход от операционной курсовой разницы»;

- 945 – «Потери от операционной курсовой разницы».

Кроме того, авансовый отчет тогда составляйте по курсу НБУ, действующему на день предоставления авансового отчета, так как сумма задолженности уже должна быть полностью по 372 счету перечислена по новому курсу.

Если суммы аванса не хватило, и предприятие должно средства работнику, то задолженность по 372 счету остается немонетарной. Курсовую разницу определять не нужно и авансовый отчет составляйте по курсу НБУ на дату выдачи аванса. Однако на дату выдачи долга работнику необходимо скорректировать сумму с учетом курса НБУ на день выдачи. Такая разница не считается курсовой, так как не оговорена требованиями НП(С)БУ 21, поэтому ее следует отражать по другим субсчетам, а именно:

- 719 – «Прочие доходы от операционной деятельности»;

- 949 – «Прочие расходы операционной деятельности».

Данные правила приведены ниже в виде компактной таблицы ниже.

|

ПРАВИЛА ИЗБРАНИЯ КУРСА ПРИ ЗАПОЛНЕНИИ АВАНСОВОГО ОТЧЕТА |

|||

|

Ситуация |

Курс НБУ, применяется для составления авансового отчета |

Курсовые разницы на дату подачи авансового отчета |

Выдача долга работнику |

|

Расходы = Аванс на командировку |

На дату выдачи аванса |

Нет |

× |

|

Расходы < Аванс на командировку |

На дату подачи авансового отчета |

Да |

× |

|

Расходы > Аванс на командировку |

На дату выдачи аванса |

Нет |

По курсу НБУ на день выдачи |

В случае, если командировка за границу произошло с использованием корпоративной платежной карточки, то правила заполнения авансового отчета аналогичны. Однако каждое использование платежной карточки рассматривается как дата выдачи аванса. Если остатка средств нет, то отчетности за использованные средства происходит по курсам НБУ, действовавшим на момент снятия средств с карты.

Нормативная база

Командировки регулируются статьей 166 ТК РФ. Продолжительность и цели служебных поездок устанавливаются приказом, на котором стоит подпись директора. Рассмотрим нюансы командировок, указанные в законе:

- За сотрудником на протяжении всей поездки сохраняются место работы и зарплата в установленном размере.

- Работник имеет право получать выплаты по больничному листу на основании статьи 167 ТК РФ.

Порядок оформления командировки регулируется следующими нормативными актами:

- ФЗ «О валютном регулировании» от 10 декабря 2013 года. В этом законе указаны условия процедуры, а также особенности этого процесса;

- ТК РФ;

- НК РФ;

- Постановлением правительства №173 от 13 октября 2008 года;

- Местными нормативными актами (к примеру, коллективными договорами).

Работодателю рекомендуется регулярно отслеживать все изменения в законах, для того чтобы верно оформить командировку.

Кого можно отправить в командировку?

Некоторых сотрудников нельзя направлять в командировку. Это:

- Беременные.

- Люди с инвалидностью, при которой запрещены разъезды.

- Лица, не достигшие 18 лет.

- Работники, находящиеся в ученическом отпуске.

Некоторых работников можно отправлять в зарубежную поездку только при наличии его письменного согласия. К этой категории работников относятся:

- Женщины с малышами до 3 лет.

- Отцы-одиночки и матери-одиночки с малышами до 5 лет.

- Родители с несовершеннолетними детьми-инвалидами.

- Люди, ухаживающие за недееспособными близкими родственниками.

Если письменного согласия нет, работодатель не может отправить работника в командировку. В обратном случае на компанию могут быть наложены санкции.