- Что собой представляют неликвиды?

- По каким причинам появляются неликвиды?

- Неликвиды

- Что такое неликвиды и откуда они берутся?

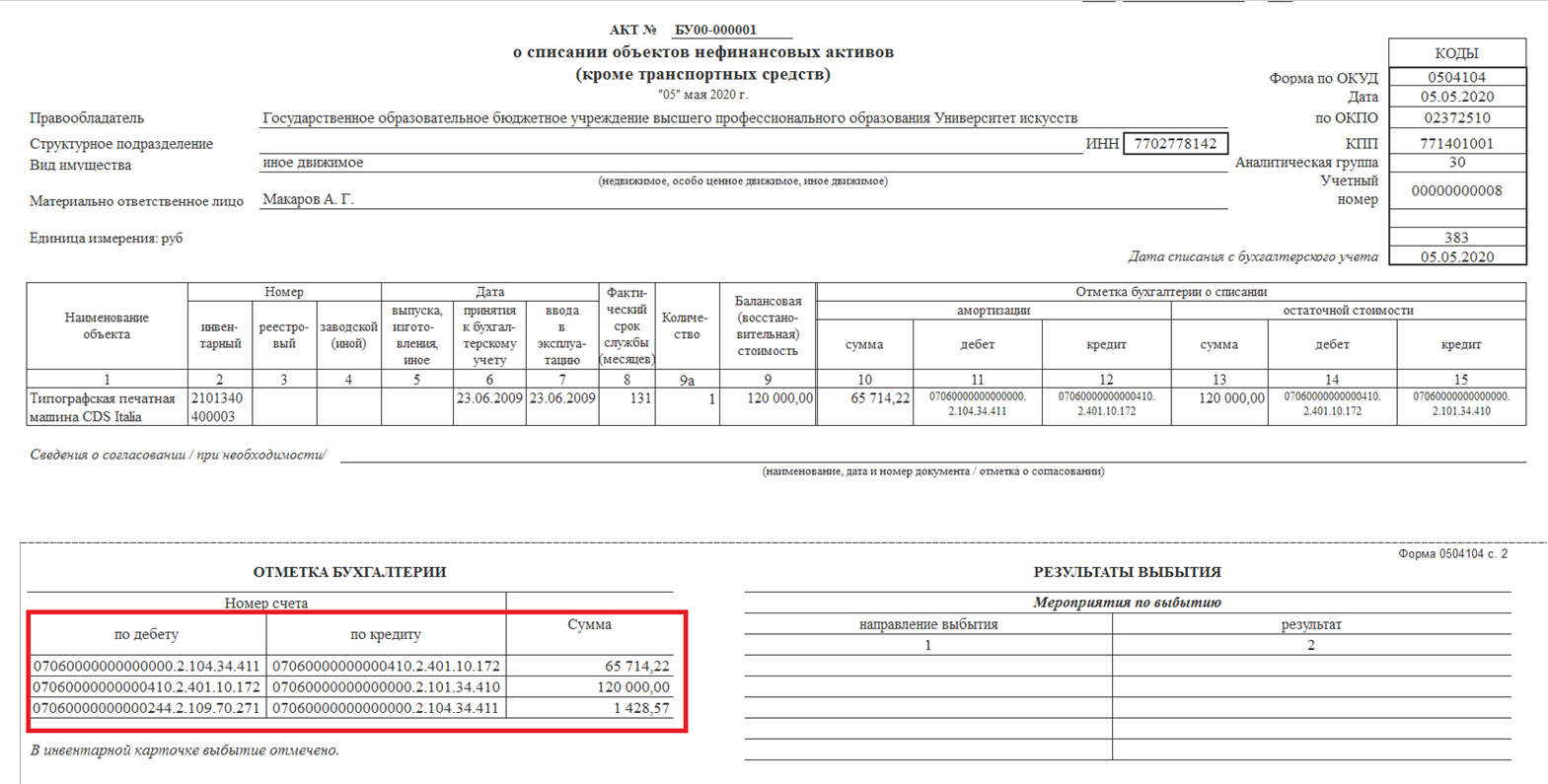

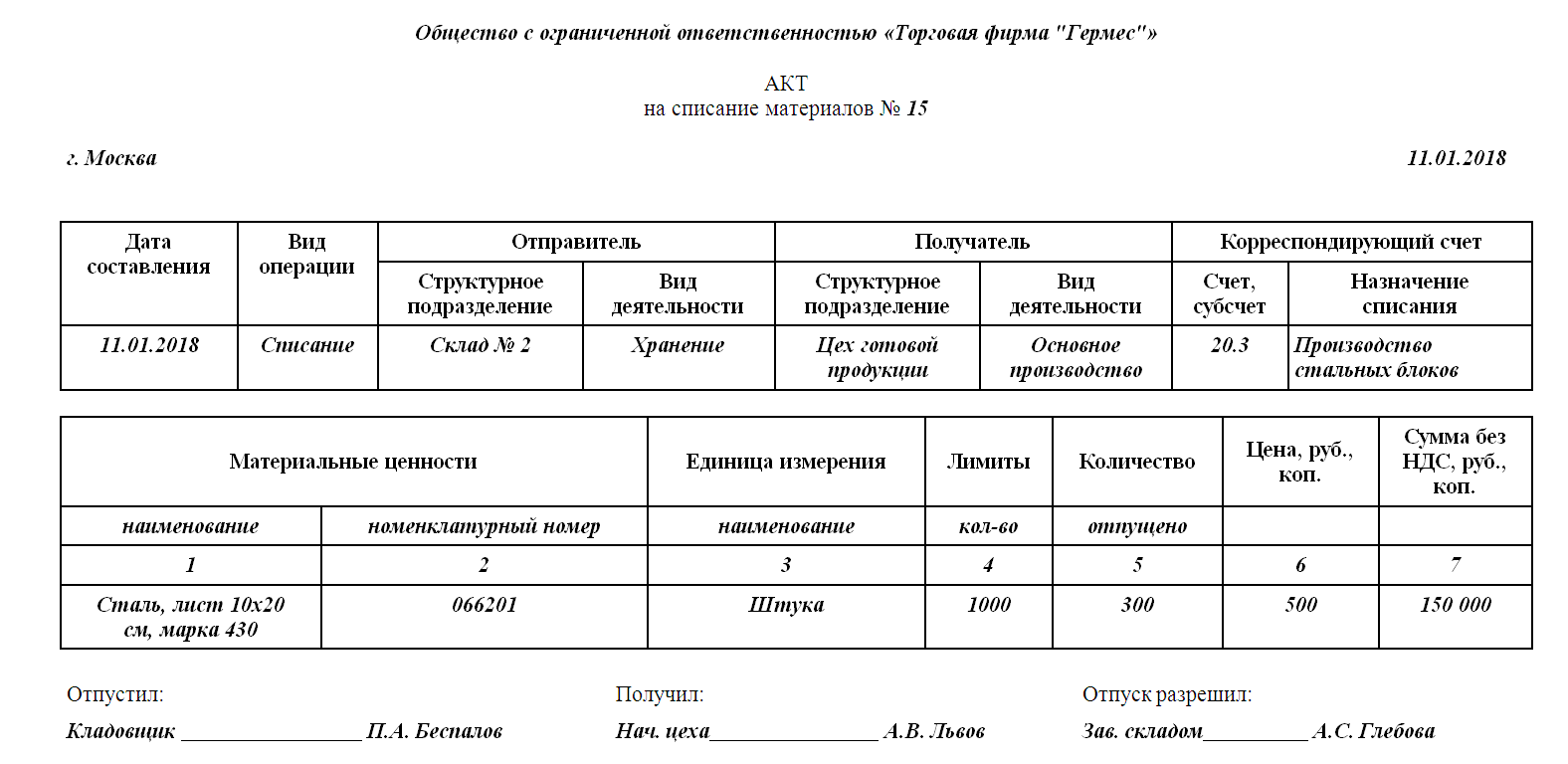

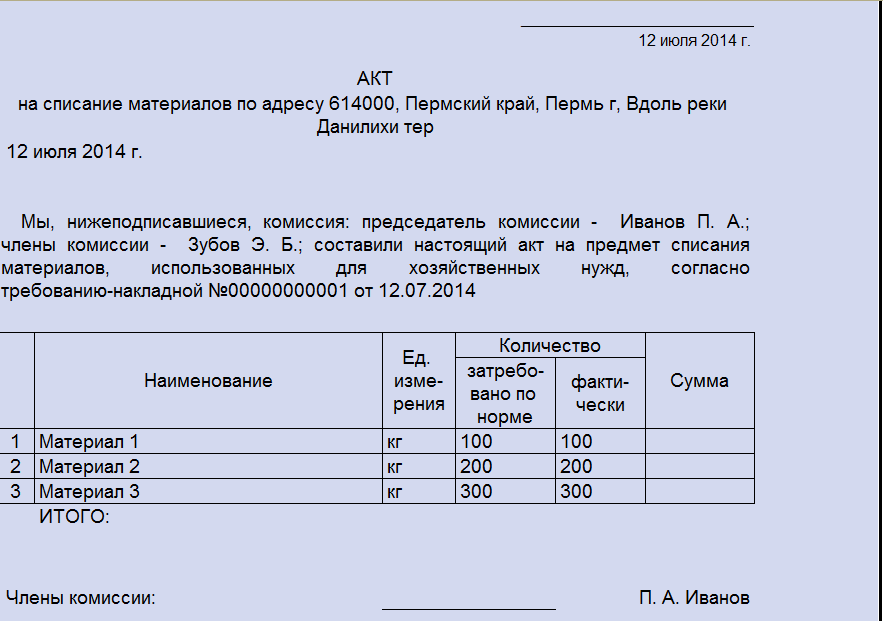

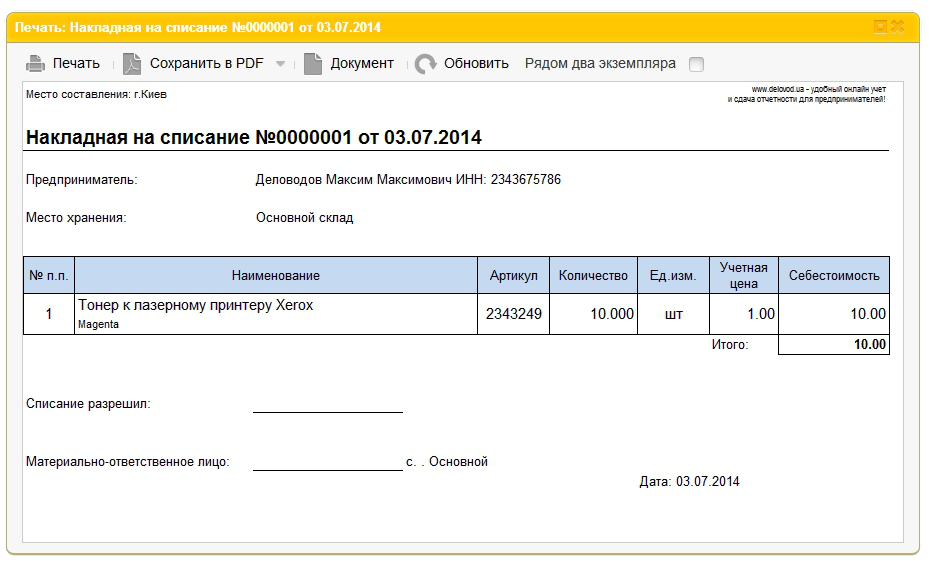

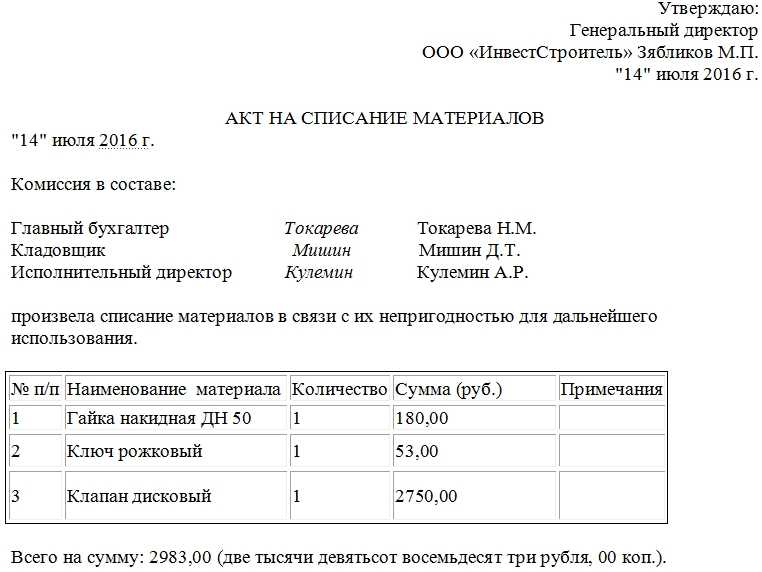

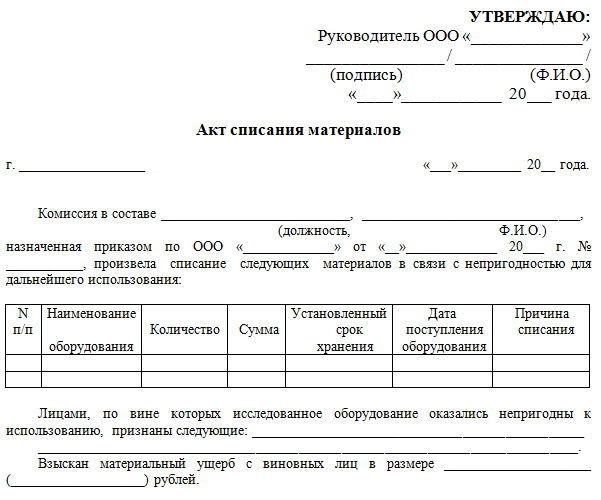

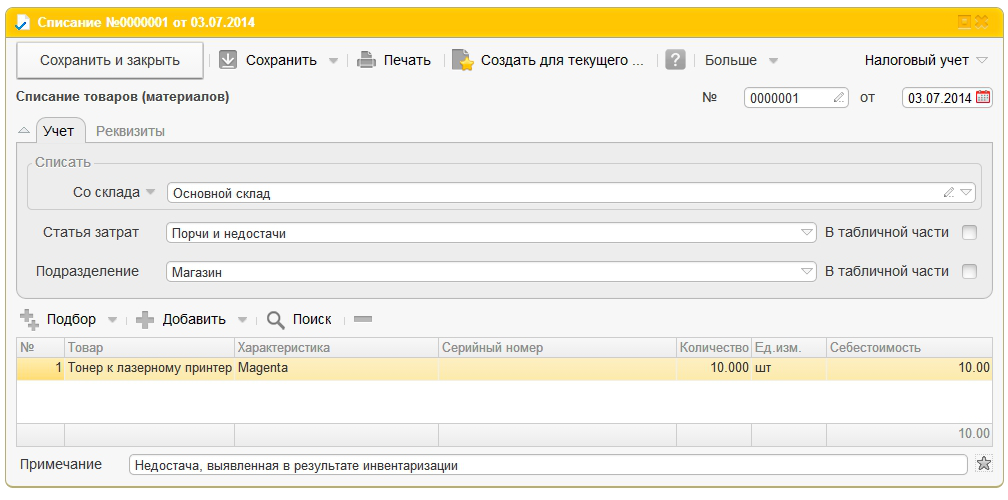

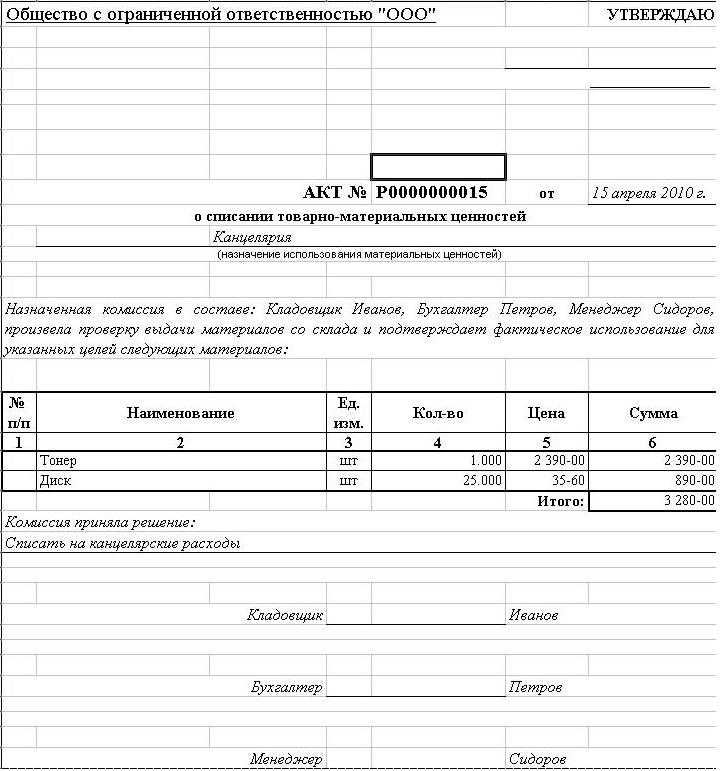

- Как документально оформить списание неликвидных ТМЦ

- Списание неликвидных ТМЦ

- Что значит неликвидный товар?

- Что такое Неликвидный?

- Краткая справка

- Подробности

- Причины образования залежалого товара

- Как это продать

- Списание неликвидного товара

- Договор о продаже неликвидного товара

- Причины появления неликвидных товаров

- План мероприятий по снижению неликвидов

- Как предупредить попадание товара в неликвид

- Что делать с неликвидами?

- Как учесть списание неликвидных ТМЦ в бухгалтерском учете

- Бухгалтерский учет неликвида

Что собой представляют неликвиды?

Неликвиды – это те активы, которые крайне сложно продать по рыночной стоимости. Они есть практически у каждого предприятия. К неликвиду относятся:

- бракованные товары;

- просроченная или некондиционная продукция;

- товары, которые не получается реализовать по иным причинам.

ВАЖНО! Многие придерживаются мнения о том, что неликвид – это именно бракованные товары. Однако такой подход очень неэффективен, потому что проблема с неликвидом – это проблема неправильного планирования закупок и продаж

Вопрос: Как учитывать в целях налога на прибыль получение от потенциальных поставщиков пробных образцов невозвратных материалов? Часть материалов проходит испытание в производстве. В случае если материалы не отвечают требованиям технологии, то они остаются на складе как неликвид.Посмотреть ответ

По каким причинам появляются неликвиды?

Существует множество причин появления неликвидов. Рассмотрим самые распространенные из них:

- Заказ продукции в избыточном объеме. Происходит это по ряду причин: ошибки сотрудников, применение неправильных данных при реализации товаров, низкий уровень автоматизации.

- Утрата качества продукции. Часть продукции обладает установленным сроком годности. Если товар утрачивает свои качества, единственный выход – его списание.

- Игнорирование имеющихся запасов. Иногда сотрудники просто забывают о продукции. В итоге, она продолжает пылиться на складе.

- Неверный учет продукции. Неликвид в документах может фигурировать из-за таких причин, как задвоение позиции, пересортица, неправильные коды.

- Появление адекватного аналога продукту. Если на прилавках появится аналог с лучшими качествами, товар может утратить свою востребованность.

- Реализация сложносоставной продукции. К примеру, магазин реализует комплект инструментов. Однако у потребителей он спросом не пользуется. Успешнее будут реализовываться инструменты по отдельности.

- Нет сопутствующей продукции. Некоторые товары, напротив, продаются только в комплекте.

- Уменьшение спроса. Колебания спроса – это довольно частое явление. К примеру, на некоторую продукцию внезапно возникает необъяснимый ажиотаж. Компании закупают этот товар в увеличенном объеме, однако спрос резко падает.

- Сезонность продукции. Некоторые товары востребованы только в определенные сезоны. Если их не получится реализовать в актуальный сезон, товар будет залеживаться.

Знание причин возникновения неликвида позволяет предотвратить или уменьшить их появление.

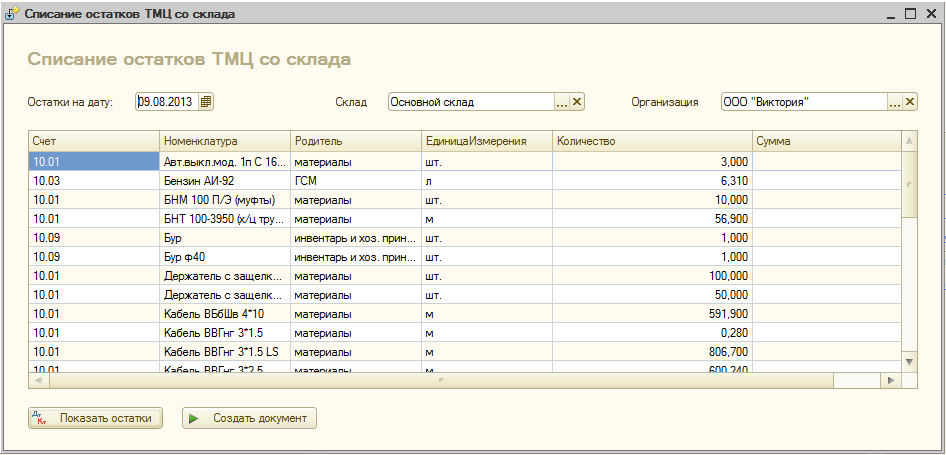

Как списать неликвидные ТМЦ?

Неликвиды

В самом простом понимании — это товар, который лежит в магазине мертвым грузом, плохо продается, и не понятно, что с ним делать.

Для выявления неликвидного товара не существует строго регламентированных стандартов, они могут быть разными в каждой компании. Для одних — это полное отсутствие продаж, для других — низкие продажи по отношению к другим видам продукции. Для разных бизнесов и товаров по-разному, но в общем случае мы можем использовать такое правило: товар считается неликвидным, если он продается реже, чем 1 раз в 5 дней, а чтобы продать весь запас нужно больше 60 дней.

Пример. В сеть завезли 1500 садовых гномов, срок хранения не имеет ограничения, но товар сезонный. В сети 10 магазинов, каждый из них в месяц продает по 30 штук. Летний период длится 3 месяца. Итого, к завершению сезона на складе останется еще 600 штук. Это является не только избыточным товаром, но и неликвидом, так как зимой гномы будут иметь самый минимальный спрос.

Как выявить неликвиды?

Выявить неликвидный товар легко, если ассортимент небольшой. А если товаров много?

Можно пойти на склад, посмотреть, что заросло паутиной. Это и будет неликвидом. Способ дешевый, но малоэффективный.

Хорошо, если есть учетная программа. Можно построить отчет об остатках, сравнить с отчетом о продажах за последний период (желательно посмотреть продажи за прошлый год в этом же периоде) и оценить, за сколько времени мы продадим текущие остатки с учетом сезона, праздников, других факторов, которые могут повлиять на потребительский спрос. Если по нашей оценке запасов много, а продаж ждать не приходится — то мы нашли неликвид.

Можно для этого нанять специалистов или стороннюю организацию. Вы сэкономите время, но потратите деньги.

Что такое неликвиды и откуда они берутся?

Как правило, каждое предприятие самостоятельно определяет критерии, по которым МТР следует относить к неликвидным. Но в любом случае неликвиды – это запасы МТР, которые по той или иной причине никому не нужны.

Активное ведение производственно-хозяйственной деятельности любого предприятия требует закупок оборудования и материалов, что, в свою очередь, создает положительную тенденцию для роста запасов, некоторые из которых остаются на складах предприятия невостребованными. Существует своеобразная зависимость: чем больше потребность в приобретении МТР, тем больше невостребованных остатков находится на складах, соответственно тем больше денежных средств выводится из оборота.

Существует несколько основных причин образования неликвидных остатков. К основным причинам можно отнести:

- ошибочное планирование потребности МТР как по составу, так и по количеству (заказали не то или в значительно большем количестве, чем нужно);

- регулярное изменение программы производства (продажи);

- ошибочное приобретение МТР как по составу, так и по количеству;

- отсутствие нормативов закупки и хранения;

- порча при транспортировке, перевалке и хранении МТР (брак);

- беспорядок в управленческом учете движения МТР (в т. ч. несоблюдение сроков годности, неверные остатки, некорректный справочник МТР);

- вывод из эксплуатации оборудования (остались запасные части);

- моральное и физическое старение хранящихся на складах предприятия материальных ресурсов, чаще оборудования;

- прекращение выпуска готовой продукции (остались комплектующие);

- воровство (агрегат не может быть использован, т. к. часть деталей отсутствует);

- отсутствие требуемой документации и многое другое.

Это примеры типовых причин, но, учитывая специфику предприятия, они могут быть иными.

По опыту можно утверждать, что основной причиной образования неликвидов являются проблемы учета движения МТР от заказа поставщику до выдачи конечному потребителю. Если, к примеру, кладовщик вовремя не внес информацию о приходе МТР, снабженец, ориентируясь на неправильные данные по остатку МТР, сделал ненужный заказ, а в это время изменился план, соответственно весь заказ автоматически попадет в неликвиды. Такие ситуации случаются постоянно – любой сбой при передаче информации в этой цепочке влечет за собой образование неликвидов. Для ее исключения можно, конечно, купить дорогостоящую CRM-систему, но это не избавит вас от необходимости регламентации процессов первичного учета и передачи информации, документов и ответственности между различными подразделениями предприятия.

Второй по значимости причиной возникновения неликвидных запасов чаще всего является изменение плана производства (продаж). Если на вашем предприятии регулярно меняется программа производства (продаж), то рост невостребованных МТР неизбежен.

Причины возникновения неликвидов, по нашему мнению, вторичны

Важно стимулировать предприятие на предупреждающие мероприятия по выявлению неликвидных МТР. На многих предприятиях, где мы реализовывали проекты, объем неликвидных запасов МТР в денежном эквиваленте достигал объема нескольких годовых потребностей в МТР, а работа с неликвидами велась на очень низком уровне

Причина проста – нет ответственных!

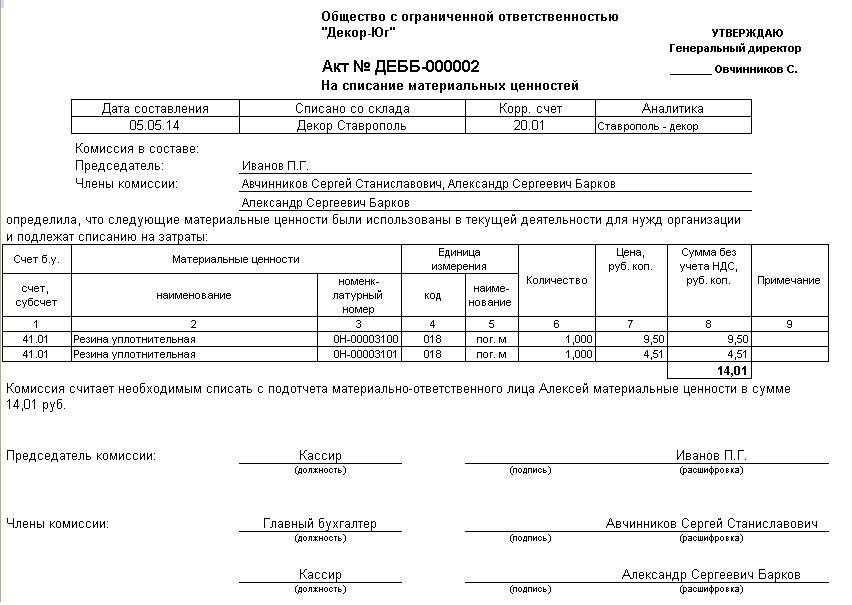

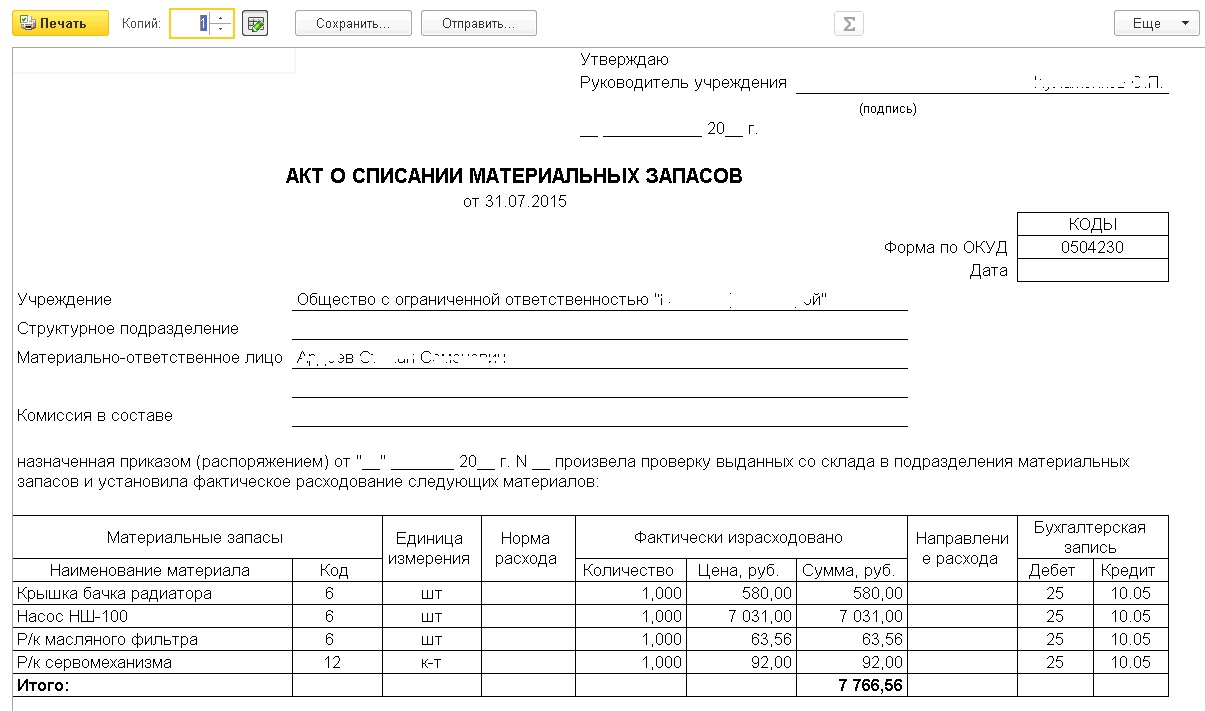

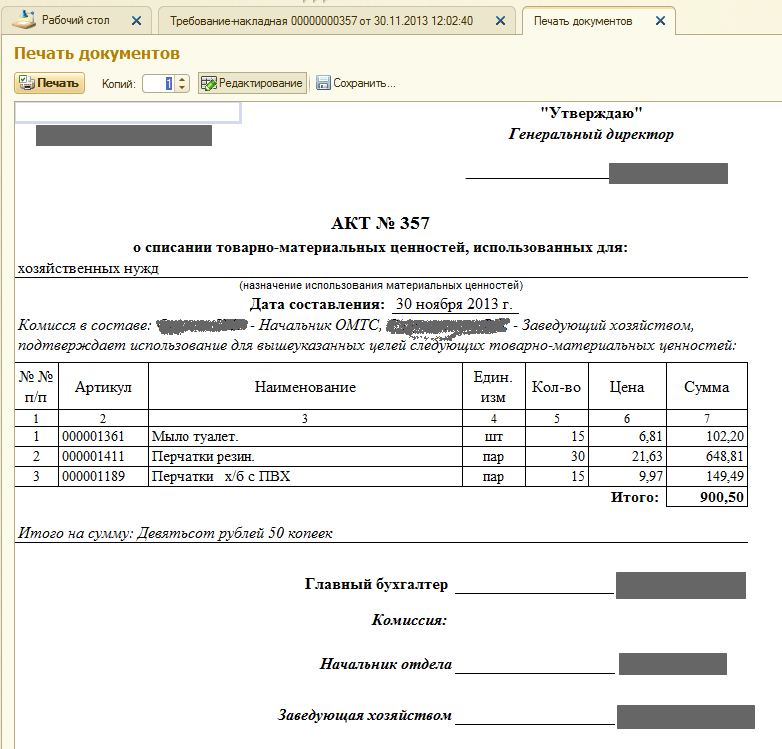

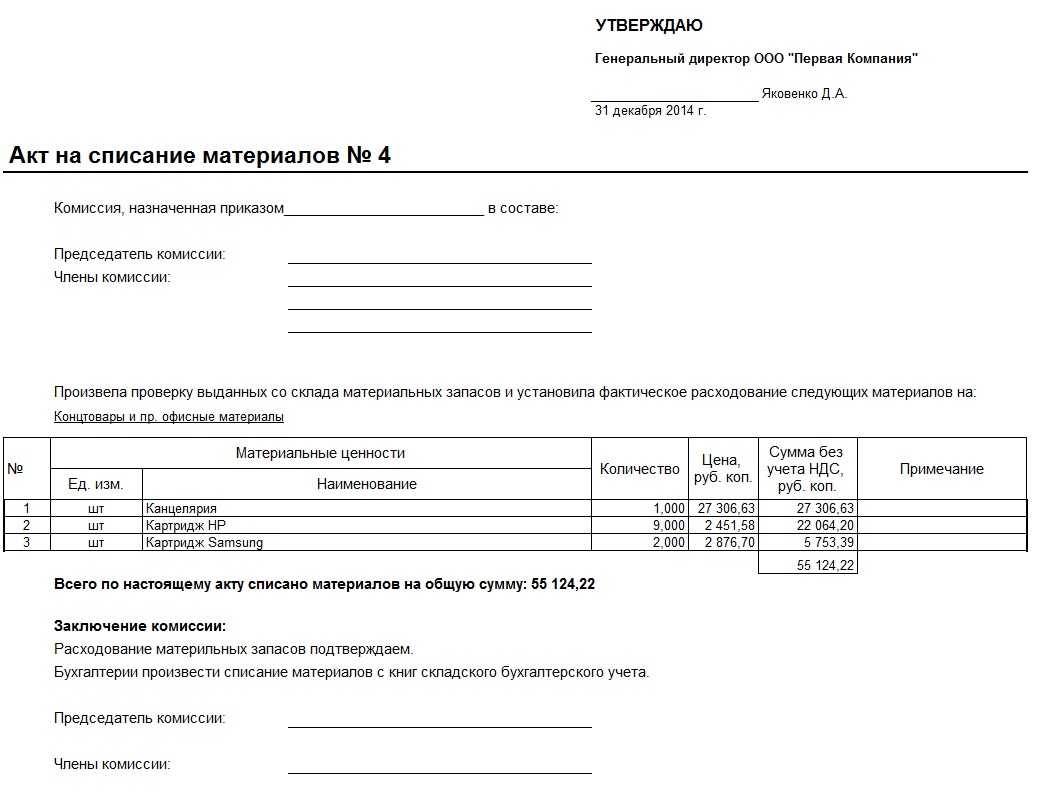

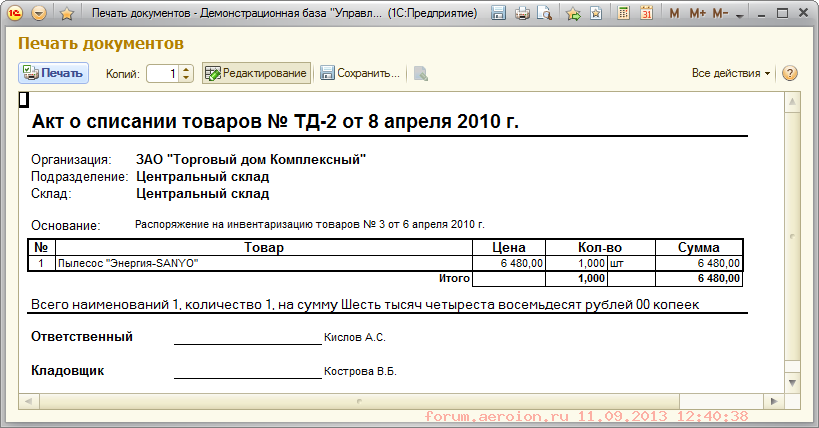

Как документально оформить списание неликвидных ТМЦ

Порядок списания запасов определяется:

- по материалам — разд. VI Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина России от 28.12.2001 N 119н) (далее — Методические указания);

- по спецодежде и спецоснастке — разд.

IV Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Минфина России от 26.12.2002 N 135н).

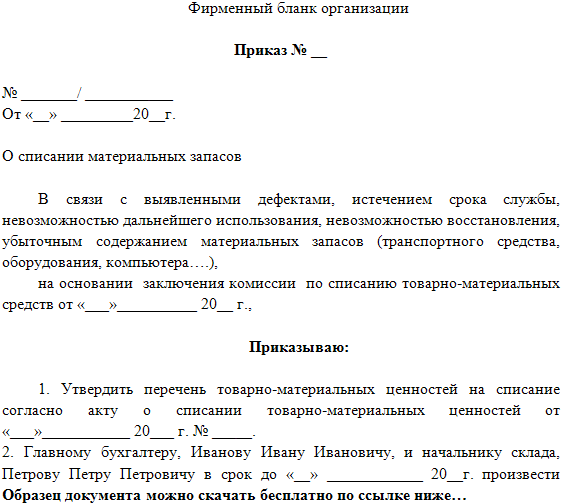

Для списания ТМЦ приказом руководителя организации создается специальная комиссия, в состав которой входят материально ответственные лица. Таковыми могут быть как работники организации, так и сторонние лица.

Работа комиссии должна включать в себя последовательно следующие этапы (п. 125 Методических указаний):

- осмотр ТМЦ;

- установление причин, по которым ТМЦ стали неликвидными;

- установление лиц, виновных в порче ТМЦ;

- определение пригодности ТМЦ к какому-либо дальнейшему использованию (по прямому назначению, по иному назначению, к продаже и т.д.);

- составление акта на списание ТМЦ и его утверждение у руководства;

- определение остаточной (стоимость утиля, лома) или рыночной стоимости ТМЦ;

- контроль за утилизацией непригодных к использованию ТМЦ.

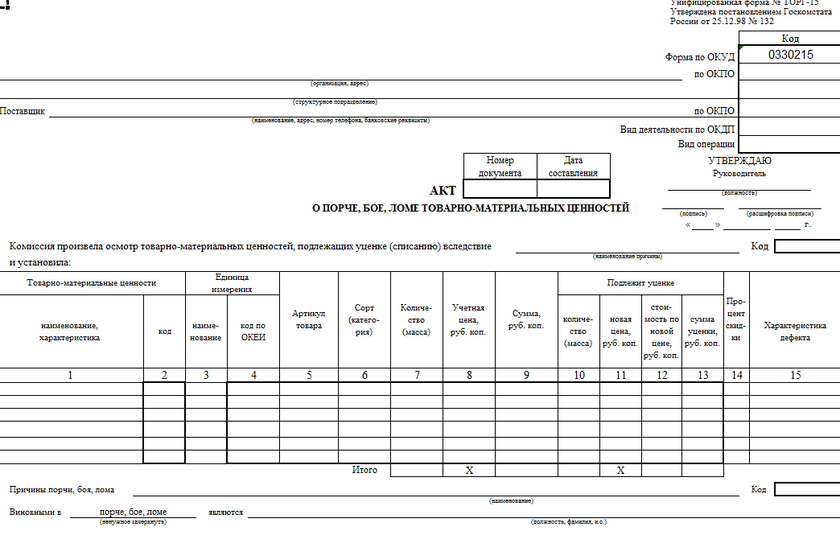

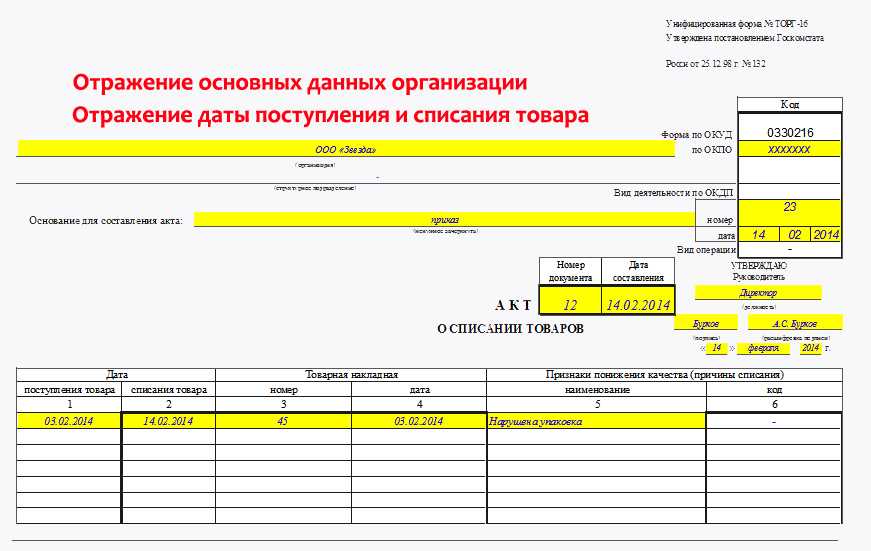

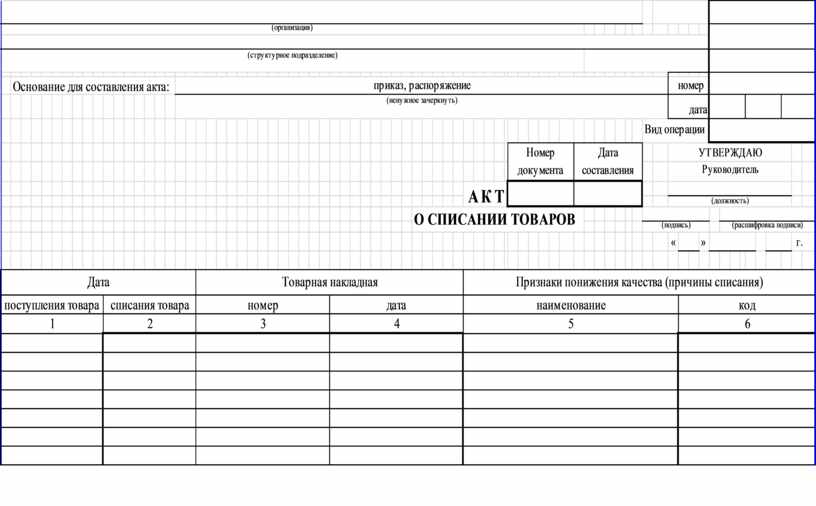

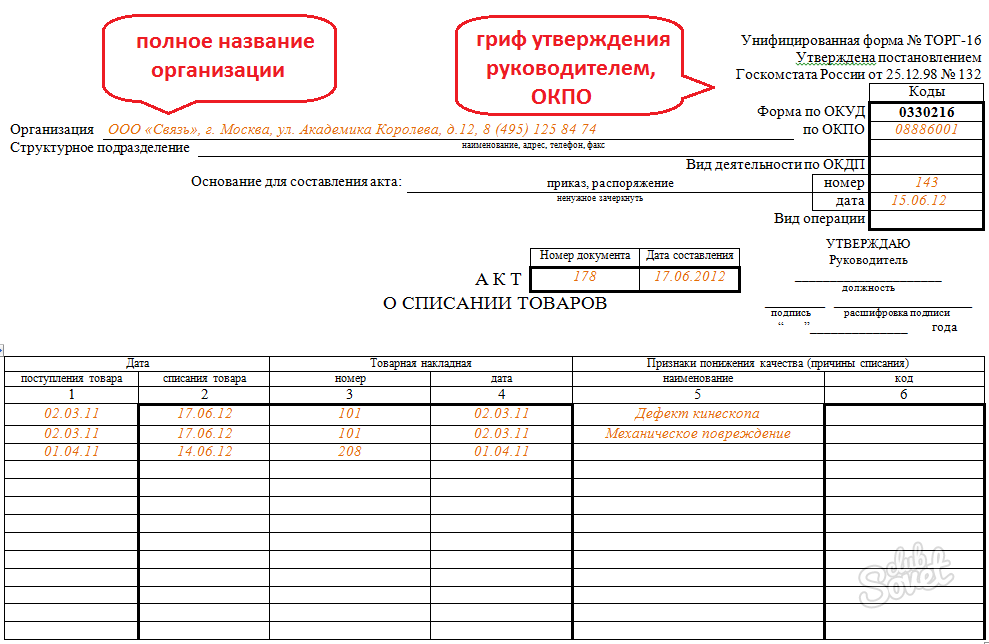

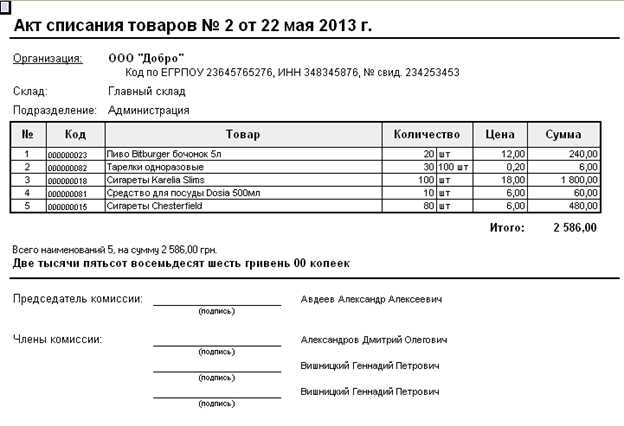

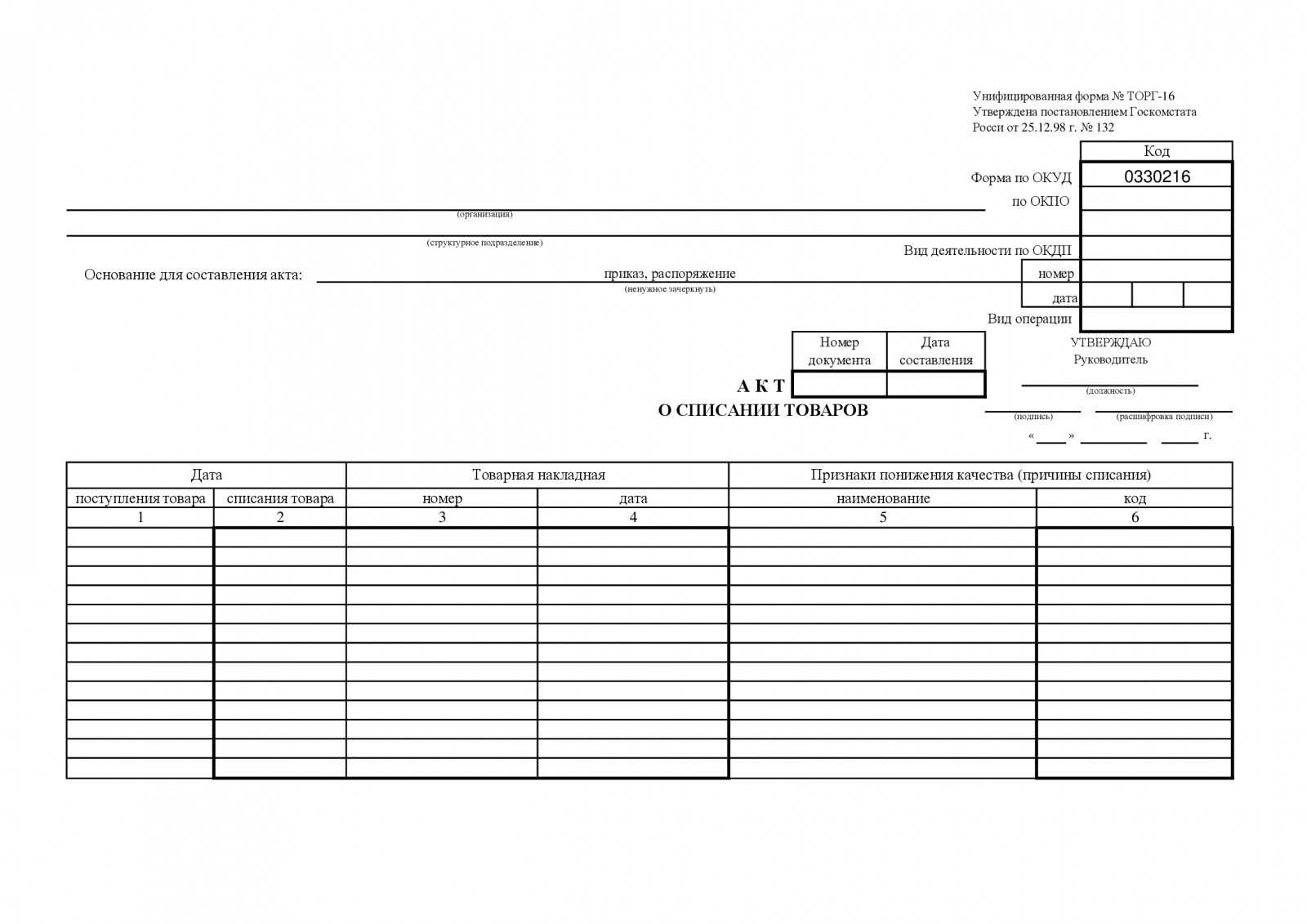

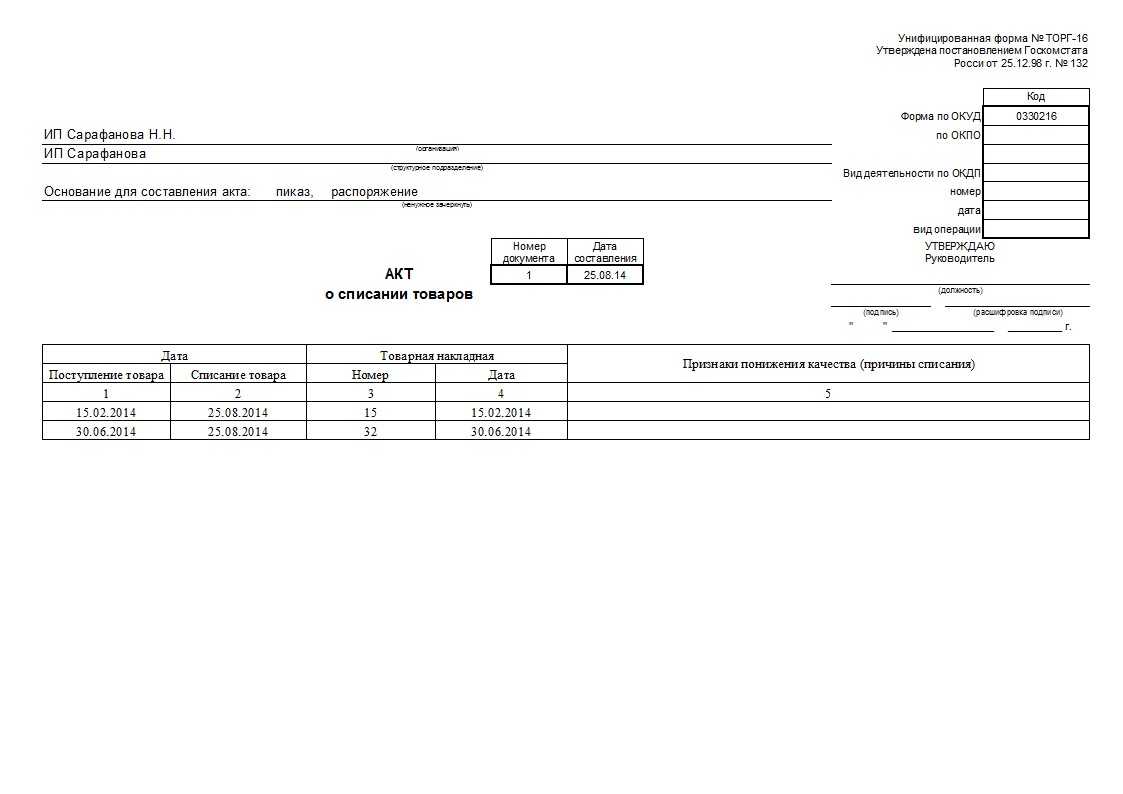

Необходимо оформить акт, фиксирующий повреждение ТМЦ, а также акт на их списание. Организация может утвердить в учетной политике применение форм N N ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» и ТОРГ-16 «Акт о списании товаров» (утв. Постановлением Госкомстата России от 25.12.1998 N 132) или иные самостоятельно разработанные формы, содержащие обязательные реквизиты, установленные ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ч. 4 ст. 9 Федерального закона N 402-ФЗ).

Рекомендуем обратить внимание на следующие детали:

- Наименование списываемых ТМЦ следует максимально детализировать. В противном случае возможно предъявление организациям претензий со стороны налоговых органов, связанных с невозможностью точно идентифицировать списываемые запасы.

- В акте необходимо подробно указать причину, по которой ТМЦ подлежат списанию, которая может подтвердить экономическую обоснованность данного факта хозяйственной деятельности, являющегося основным требованием для признания расхода (абз. 2 п. 1 ст. 252 Налогового кодекса РФ). Например, требование о списании ряда ТМЦ в связи с истечением их срока годности прямо предусмотрено действующим законодательством и не требует каких-либо иных дополнительных оснований (п. 2 ст. 3 Федерального закона от 02.01.2000 N 29-ФЗ «О качестве и безопасности пищевых продуктов»).

- Потери (недостачи) в пределах норм естественной убыли, утвержденных законодательно, являются частью материальных расходов и подлежат списанию для целей налогообложения прибыли согласно пп.

2 п. 7 ст. 254 НК РФ.

- Для подтверждения экономической обоснованности списания ТМЦ в результате утраты физических качеств и свойств рекомендуется описать дефекты, которые получили запасы. Данная информация также потребуется как для подтверждения экономической обоснованности списания, так и, впоследствии, для определения остаточной (рыночной) стоимости ТМЦ.

- Поскольку предусмотренная Методическими указаниями процедура признания ТМЦ неликвидными включает в себя контроль за утилизацией непригодных к использованию запасов (пп. «з» п. 125 Методических указаний), при их списании необходимо указать информацию либо о документе, удостоверяющем факт утилизации, либо непосредственно о самом факте утилизации, в случае если составление отдельного документа по данному факту организацией не предусмотрено.

Списание неликвидных ТМЦ

В зависимости от обстоятельств, сопровождающих списание, стоимость неликвидных ТМЦ может быть отнесена: на счет производственных расходов или расходов на продажу; на счет прочих расчетов с персоналом; на счет прочих расходов, в случае если виновные лица не установлены; на счет прибылей и убытков.

В целях исчисления налога на прибыль затраты, связанные с недостачей или порчей ТМЦ, могут быть учтены в качестве внереализационных или прочих расходов.

Вопрос о необходимости восстановления НДС по неликвидным ТМЦ, списываемым с баланса, остается спорным.

Порядок документального оформления списания ТМЦ изложен в обосновании.

Обоснование: ТМЦ могут стать неликвидными в результате физического или (и) морального устаревания.

Физическое устаревание — процесс довольно объективный, подразумевающий порчу материалов и невозможность или ограниченную возможность их дальнейшего использования.

Это может происходить по нескольким причинам: при неправильном хранении (транспортировке), вследствие каких-либо действий (умышленных или по неосторожности), по объективным причинам (например, по истечении срока годности). Забегая вперед, отметим, что причина порчи влияет на способ списания ТМЦ в бухгалтерском учете организации, а также на порядок исчисления налогов, а если ТМЦ были застрахованы, то также и на порядок выплаты страхового возмещения

Поэтому данную причину следует в каждом случае устанавливать достоверно.

Моральное устаревание — процесс не такой очевидный, как физическая порча, особенно, если оно не сопровождается изменением физических качеств ценностей.

ТМЦ могут морально устареть сами по себе. Типичным примером являются, например, ценности, относящиеся к индустрии моды, — одежда, обувь, аксессуары и прочее. Причем чем дороже и статуснее товар, тем больше риск морального устаревания.

Такие ТМЦ, как, например, запчасти к высокотехнологичным механизмам и устройствам, могут морально устареть вследствие устаревания самих устройств. Например, в случае замены таких устройств на более совершенные.

Что значит неликвидный товар?

Неликвидным товаром считается часть, остатки продукции, которые не реализовались в определенный период. Для каждого продукта существует свой индивидуальный срок. Сроки могут быть установлены производителем или предпринимателем. Прибыль бизнесмена зависит от: следующей закупки новой партии товара, уплаты ежемесячных обязательных платежей.

Чаще всего неликвидами считаются товары не продающиеся от 3 до 12 месяцев. В разных сферах деятельности эти сроки будут отличаться.

Для того, чтобы определить, что такое неликвид у вас на складе, необходимо определить специфику предприятия. Для кого-то застоем будет считаться только полное отсутствие продаж за 6 месяцев, а для кого-то спад продаваемых экземпляров сыграет критичную роль.

Для полного понимания состояния дел, необходимо проводить анализ деятельности, реализации объемов и вести соответствующую документацию.

Для определения неликвидного товара выясняется его критичный срок хранения. Это можно сделать с помощью рентабельности инвестиций, вложенных в данную партию. На каждое изделие считается отдельно.

Прибыль определенного периода/ на среднюю стоимость собранных запасов* на 100 %

Что такое Неликвидный?

Неликвидность относится к состоянию акций, облигаций или других активов, которые нельзя легко и легко продать или обменять на наличные без существенной потери стоимости. Неликвидные активы может быть трудно продать быстро из-за низкой торговой активности или интереса к выпуску, на что указывает отсутствие готовых и желающих купить или продать актив инвесторов или спекулянтов. В результате неликвидные активы, как правило, имеют более низкий объем торгов, более широкие спреды между покупателями и покупателями и большую волатильность цен.

Неликвидность – это противоположность ликвидности .

Краткая справка

- Неликвидность возникает, когда ценная бумага или другой актив нельзя легко и быстро продать или обменять на наличные без существенной потери стоимости.

- Неликвидные активы может быть трудно продать быстро из-за отсутствия инвесторов или спекулянтов, готовых и желающих приобрести актив, тогда как активно торгуемые ценные бумаги, как правило, будут более ликвидными.

- Неликвидные активы, как правило, имеют более широкие спреды между покупателями и покупателями, большую волатильность и, как следствие, более высокий риск для инвесторов.

Подробности

Причины образования залежалого товара

Довольно часто в образовании большого количества остатка товара обвиняют отдел закупок, продаж или логистики.

Отделы обвиняют друг друга, но это дает только кратковременный эффект, так как истинные причины неликвида не найдены и в долгосрочной перспективе это будет вновь повторяться.

От правильного хранения зависит, как скоро реализуется товар. Если товар заставлен в дальний угол и в нужное время не обнаружен, то он вычеркивается как отсутствующий.

Также важно соблюдать ротацию по срокам годности и реализовывать в первую очередь, то у чего заканчивается срок годности. Если вам кажется, что на товар упал спрос, можно провести более детальный анализ, который покажет, что продажи упали потому, что у конкурента цена ниже или внутри ассортимента появился товар-конкурент

Зная эти причины уже можно предпринять оптимизацию ассортимента или пересмотреть ценообразование товара

Если вам кажется, что на товар упал спрос, можно провести более детальный анализ, который покажет, что продажи упали потому, что у конкурента цена ниже или внутри ассортимента появился товар-конкурент. Зная эти причины уже можно предпринять оптимизацию ассортимента или пересмотреть ценообразование товара.

Как это продать

Существует несколько эффективных способов: распродажа и уценка.

На эту отдельную группу товаров составляется перечень этих товаров и прайс-лист. Весь неликвидный товар необходимо разобрать по категориям. Ведь один товар можно реализовать с незначительной скидкой или продать по себестоимости, а другой в силу утраты потребительский качеств или окончания сроков хранения отдать почти даром.

Для продажи продуктов, утративших ценность у потребителя, проводят уценку.

Во время инвентаризации может обнаружится товар, который и вовсе подлежит списанию. Конечные решения об уценке, распродаже и списания принимаются и подписываются руководителем.

Далее учитывая себестоимость товара, реальные рыночные цены на подобную категорию продукции, потребительские свойства, сроки реализации и т.д. определяется оптимальная цена для продажи.

Уцененный товар должен хранится на прилавках, на складах отдельно от ликвидного со своими прайсами и накладными.

Списание неликвидного товара

Если залежалый товар полностью непригоден к продаже, то реализатору его остается только списать.

Сделать это нужно грамотно, а не просто отправить товар на свалку. Для налогового учета, факт списания документально обосновывается и фиксируется.

Если неликвидный товар составляет большая партия и внушительные затраты, то предприятие может перевести стоимость списанного товара в состав общих расходов, тем самым снизить налог на прибыль.

В случае списания некоторых категорий товаров, которые необходимо утилизировать, например (медикаменты, бытовая химия, лакокрасочные материалы) предприятие берет на себя ответственность и расходы на утилизацию.

Возврат товара продавцу

Реализатор имеет право вернуть товар. Для этого должен быть составлен необходимый договор, по которому товар возвращается владельцу, а деньги покупателю.

Однако для такого сотрудничества реализаторам приходится снижать цену ниже первоначальной. Поставщик в таком случае сохраняет сотрудничество с партнером и получает компенсацию.

Договор о продаже неликвидного товара

На некоторые категории неликвидного товара можно найти оптового покупателя. Эта операция имеет определенные риски, как для покупателя, так и для продавца. Избежать неприятных моментов поможет правильно составленный договор.

Причины появления неликвидных товаров

Вопреки распространенному мнению, неликвидные товары – это не только брак. Чаще всего залежалая продукция не пользуется спросом или по причине неправильной закупки, или в силу утраты товаром потребительских качеств уже в ходе хранения. Что касается ошибок в закупке, то они связаны с просчетами в определении объемов товара, планируемого к продаже. Нередко это обуславливается завышенными ожиданиями относительно будущих продаж, в результате чего часть продукции успешно распродается, а другая часть становится излишками. Существует и тактика закупки на страховой случай – то есть, закупщик заранее пополняет запасы выше нормы, поскольку в дальнейшем планируется повышение цен со стороны поставщика. В таких ситуациях особенно велик риск получить неликвидный товар из-за неправильного хранения. Дело в том, что запасной товар часто размещается в дальних уголках склада на верхних стеллажах. В дальнейшем о нем просто забывают, и он утрачивает первостепенные свойства. Есть и другие факторы, связанные с неправильным маркетингом, к примеру. Даже если товар как таковой полностью соответствует потребительским запросам, он не будет иметь успех на рынке, если его неправильно представляют в условиях жесткой конкуренции.

План мероприятий по снижению неликвидов

- Провести попозиционный анализ остатков неликвидов;

- Сформировать отчёты по остаткам неликвидов в разрезе каждой товарной группы, а также просчитать долю каждой товарной группы в остатках неликвидов;

- Разработать план продаж в разрезе каждой товарной группы (акции, специальные цены и т.д.). Довести планы, а также остатки, спец цены до всех сотрудников;

- Организовать промо-выкладку неликвидов на складе. Разместить товар не только внутри основного места выкладки, но на проходимых местах, на уровне рук и глаз. Обозначить жёлтыми ценниками с зачёркнутой прежней ценой и с выделенной специальной ценой.

В течение месяца 1-2 раза в неделю проверять выкладку, наличие ценников. Фото отчёт;

- Ежедневный анализ продаж неликвидов. В общем доступе для всех сотрудников компании должна быть представлена и ежедневно обновляться подробная информация, своеобразный рейтинг продаж;

- Сформировать в электронном виде специальные предложения для клиентов с фото, сделать рассылку по электронной почте;

- Проанализировать включенность кладовщиков, начальника склада, менеджеров отдела продаж, логиста. Тест на проверку актуальной информации по списку и ценам на неликвиды.

Как предупредить попадание товара в неликвид

- Наличие в филиале квалифицированного специалиста по управлению ТЗ –Логиста;

- На всех этапах необходимо внимательно контролировать товародвижение. Начиная с заказа товара, заканчивая анализом динамики продаж, КТЗ, оборачиваемости;

- Если по определённой группе товара, либо по каким-либо конкретным товарным позициям наблюдается затоваривание, необходимо принять меры. Это может быть инициирование и согласование акций, формирование специальных предложений для клиентов, дополнительная выкладка и т.п. То есть необходимо проявить максимальную маркетинговую активность.

Что делать с неликвидами?

После того, как вы определили неликвидный товар, следует проверить его наличие на складе, чтобы убедиться, что товар действительно есть и это не ошибка, связанная с пересортицей. Далее, рекомендуем провести анализ того, из-за чего возникла данная ситуация, возможно, стоит убрать товар из ассортимента.

Вариантов реализации неликвидного товара может быть несколько:

- если товар находится в надлежащем состоянии, то можно попробовать товар вернуть поставщику. Здесь все зависит от договоренностей и отношений;

- скидки, распродажи, акции — это один из распространенных методов для избавления от неликвидов;

- бартер с поставщиками и сотрудниками.

Но один из самых лучших и действенных способов борьбы с неликвидами — это «профилактика». В этом поможет «1С-Товары» — сервис автоматического заказ товара. Ежедневно сервис строит прогноз спроса, основанный на множестве факторов (тренды, периоды дефицита товара, сезонность спроса, праздники, распродажи, акции), автоматически проверяет остатки товаров и своевременно отправляет заявку поставщикам. В результате вы избежите как дефицита, так и излишков товара в магазине. Подробная информация о сервисе 1С-Товары здесь.

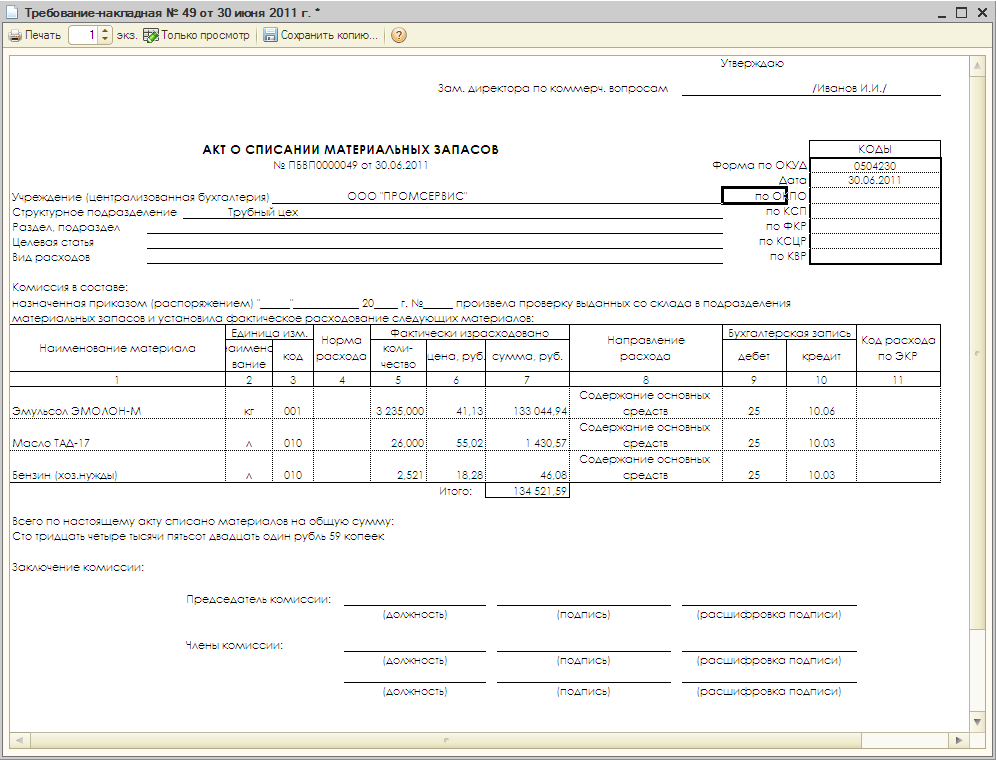

Как учесть списание неликвидных ТМЦ в бухгалтерском учете

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина России от 31.10.2000 N 94н (далее — План счетов), для учета снижения стоимости ТМЦ в результате их порчи, а также для списания всей стоимости ценностей при их уничтожении предназначен счет 94 «Недостачи и потери от порчи материальных ценностей». Данный счет служит для промежуточного учета стоимости ТМЦ, подлежащей списанию.

В зависимости от обстоятельств, сопровождающих такое списание, стоимость ТМЦ может быть отнесена (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России N 94н)):

- на производственные расходы или расходы на продажу при списании стоимости в пределах норм естественной убыли при производстве, хранении или реализации запасов (п. 58 Методических указаний, абз. 3 Методических рекомендаций по разработке норм естественной убыли, утвержденных Приказом Минэкономразвития России от 31.03.2003 N 95);

- на счет прочих расчетов с персоналом в случаях отнесения величины порчи за счет виновных лиц из числа работников организации;

-

на счет прочих расходов, в случае если виновные лица не установлены.

В случае если повреждение материальных ценностей признается страховым случаем, организация отдельно учитывает сумму страхового возмещения в качестве прочих доходов (п. п. 7, 10.2 разд. III Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н)). В случае если в организации предусмотрено создание резерва под обесценение ТМЦ, списание их стоимости осуществляется за счет данного резерва. Следует отметить, что формирование резерва под снижение стоимости ТМЦ является обязательным требованием для всех организаций, кроме тех, которым предоставлено право применять упрощенные способы ведения бухгалтерского учета (абз. 2 п. 25 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н));

-

- непосредственно на счет прибылей и убытков в случае потерь, возникших вследствие стихийных бедствий, если таковые не подлежат возмещению.

Бухгалтерский учет неликвида

В бухучете неликвид может списываться в перечень прочих расходов. Решение о списании принимается руководителем компании. Сведения, на основании которых принимается решение, собираются специальной комиссией. В ее состав входят материально-ответственные лица. Комиссия созывается приказом руководителя. Обязанности комиссии:

- Осмотр объектов, которые будут списываться.

- Определение причин, которые вызвали неликвидность (брак, падение спроса).

- Установление возможности направления объектов на прочие нужды.

- Оценка рыночной стоимости продукции.

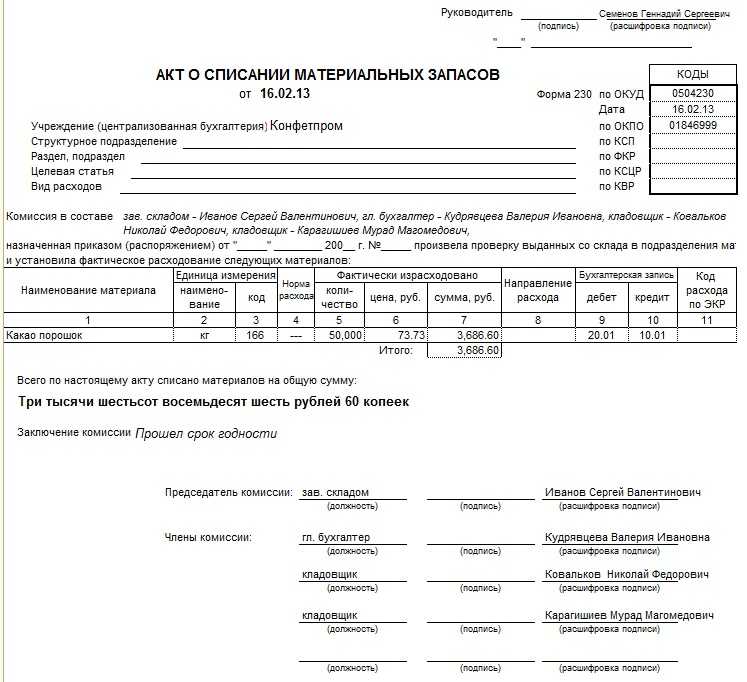

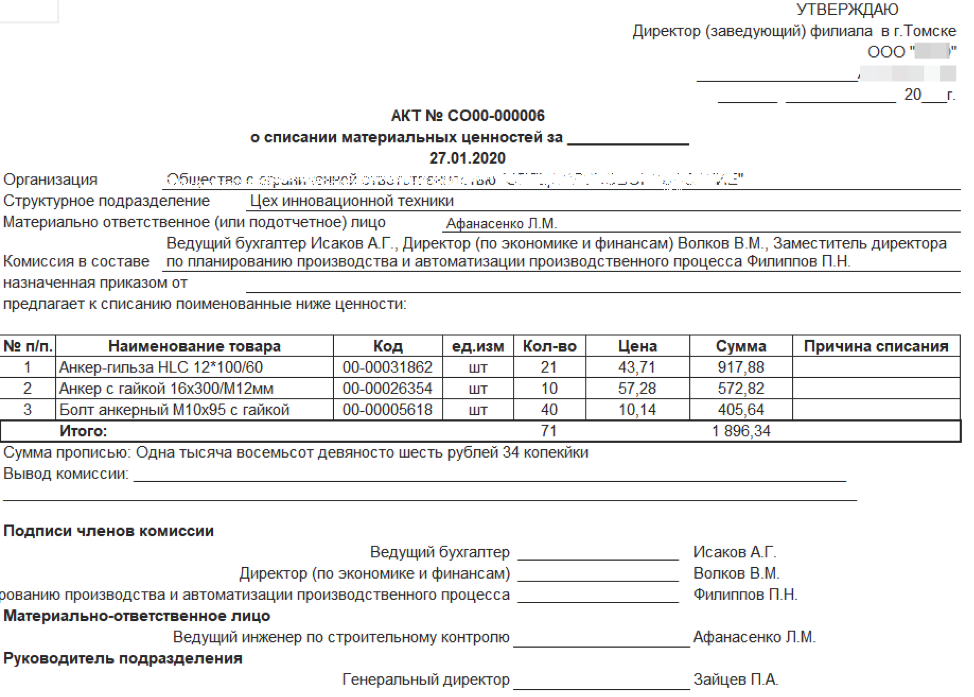

Какими документами оформить списание неликвидных МПЗ?

Нужно составить акт на списание МПЗ. В нем содержатся следующие данные:

- Название списываемой продукции и ее характеристики.

- Количество.

- Реальная себестоимость.

- Продолжительность хранения.

- Время поступления продукции.

- Причина, по которой списывается товар.

Акт должен быть утвержден руководителем компании. Если комиссией установлена невозможность использования объектов в дальнейшем, они утилизируются. В бухучете утилизированные запасы учитываются в составе прочих расходов. Указываются они на счете 91, субсчете 2. Проводка будет выглядеть следующим образом:

ДТ91-2 КТ10. Списание запасов

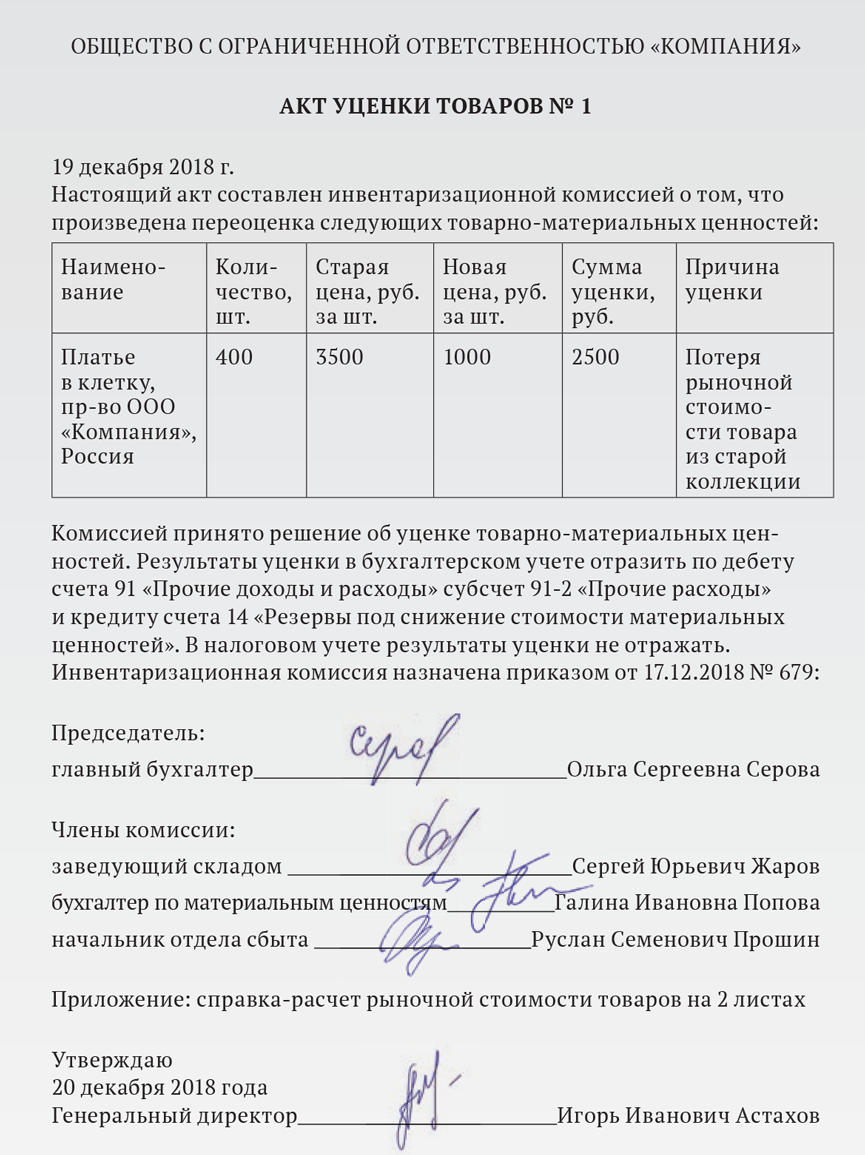

Компания при нахождении неликвидов формирует резерв под уменьшение материальных ценностей. Резерв должен быть создан под каждую единицу неликвида. Возможно формирование резервов под уменьшение стоимости объектов по отдельным группам. К примеру, «оборудование», «ПК», «мебель». Уменьшение стоимости запасов возможно только с выполнением следующих условий:

- Уменьшение производится только до рыночной стоимости.

- Снижение выполняется с целью формирования резерва.

- Создание резерва под завершение отчетного года.

Резерв формируется на сумму разности между реальной себестоимостью и рыночной стоимостью. Разность нужно зафиксировать в бухучете следующей проводкой:

ДТ91, субсчет 91-2 КТ14. Резерв под снижение стоимости

Резерв не нужно фиксировать в целях начисления налогов. По этой причине нужно отразить начисление налогового обязательства:

ДТ99 КТ68. Налог на прибыль

Бухгалтер должен вести учет неликвида. Для этого или создается аналитическая таблица, или формируется отдельный субсчет. Если неликвид получится продать, создаются следующие проводки:

- ДТ62 (76) КТ91. Прочие расходы. Начисление средств от продажи неликвида.

- ДТ91 КТ10. Списание себестоимости.

- ДТ91 КТ68. Начисление НДС.

- ДТ14 КТ91. Восстановление резерва, сформированного ранее.

- ДТ68 КТ99. Фиксация постоянного налогового актива.

При продаже неликвида полученные средства будут отражаться в стандартном порядке.