- Как составить жалобу на черную зарплату?

- Административная ответственность бухгалтера за ошибки в бухучете

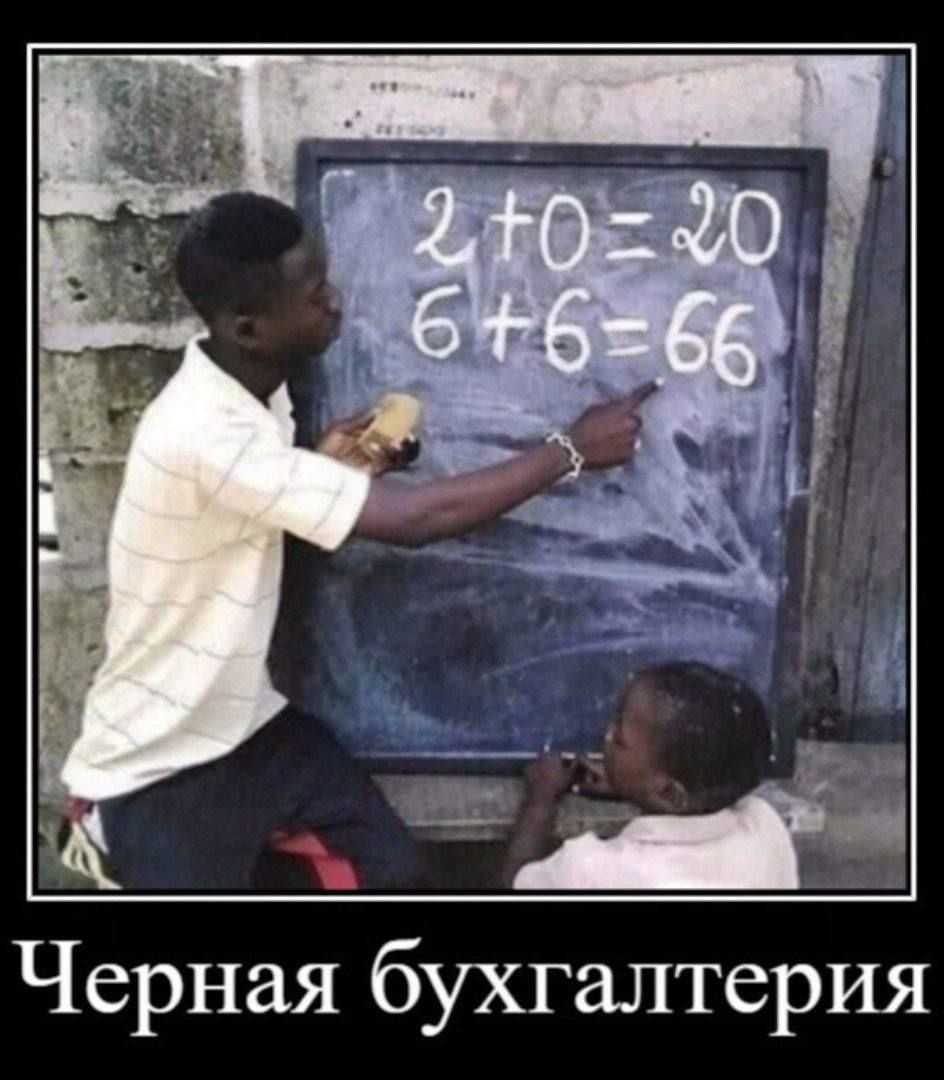

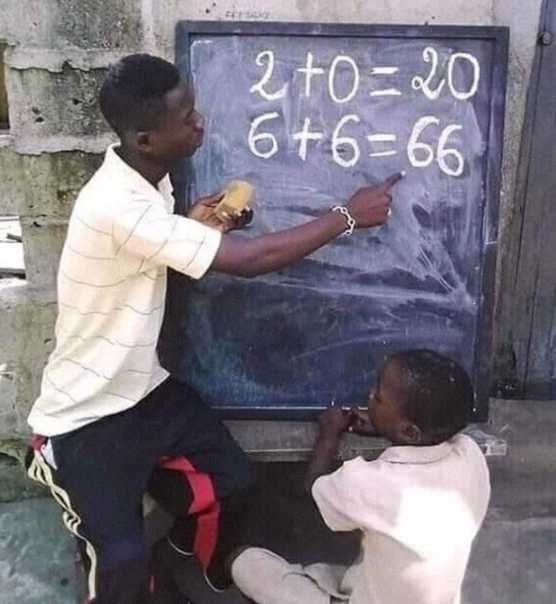

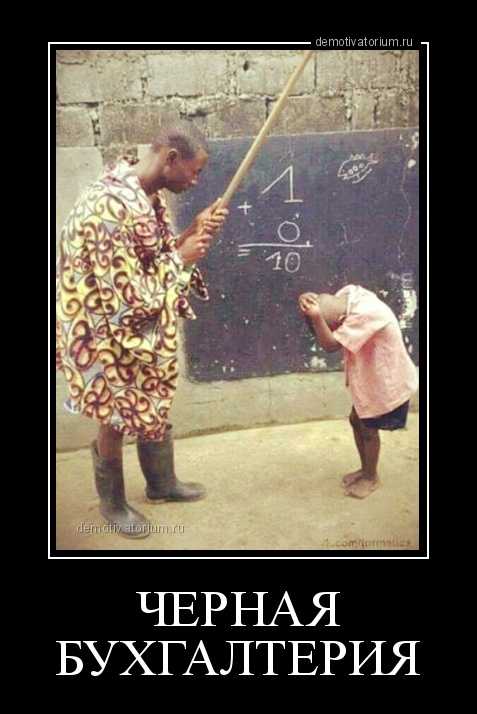

- Особенности «черной» бухгалтерии

- Что делаем?

- Пример.

- Двойная и черная бухгалтерии

- «Двойная»

- «Черная»

- Что грозит работодателю за выплату черной зарплаты?

- Какое административное наказание возможно?

- Наказание за уклонение от налогов

- Какое уголовное наказание могут применить?

- Печальное многоточие

- Версии онлайн-бухгалтерии

- Базовая версия работы 1-С

- Что делать, если не выплатили черную зарплату?

- Выплата «черной» зарплаты

- Кто ведет?

- Ведение кассовой дисциплины для ООО и ИП. Перечень документов

- Документы, которые необходимо оформлять по кассовым операциям:

- Ведение кассовой книги в обособленном подразделении

- Что такое лимит остатка по кассе

- Приказ для установления лимита по кассе.

- Упрощенный порядок.

- Подстава №1: «сливают» сотрудники

- Курьёз — всерьёз

- Нарушения организации в бухучете

- Уголовная ответственность бухгалтера

Как составить жалобу на черную зарплату?

При обращении в те или иные органы, для того, чтобы составить жалобу, уточните о наличии у них форм, бланков жалоб. Если формы, по которым подаются жалобы, отсутствуют, тогда оформите жалобу в свободном виде, указав следующую информацию:

- наименование органа, в который подается жалоба

- ФИО и адрес заявителя, а также номер телефона и сведения о месте работы

- название документа – жалоба

- в тексте жалобы изложите обстоятельства выплаты Вам черной зарплаты или невыплаты черной зарплаты, которая была обещана

- в просительной части жалобы укажите свою просьбу, а именно, провести проверку, привлечь к ответственности

- в случае приложения к жалобе каких-то документов, перечислите их в приложении

- в конце жалобы поставьте подпись, расшифровку подписи и дату

ПОЛЕЗНО: смотрите видео с дополнительными советами по составлению жалобы

Административная ответственность бухгалтера за ошибки в бухучете

При грубых ошибках в учете или ненадлежащем исполнении профессиональных функций к бухгалтеру применяется ответственность согласно положениям КоАП РФ. При этом используется ст. 15.11 кодекса, но есть существенный момент — вина бухгалтера должна быть доказана, а также должны быть соблюдены сроки исковой давности.

Ответственность назначается за любые ошибки, ведущие к искажению показателей бухотчетности. Также нарушением, за которое предусматривается административная ответственность, является оформление мнимых сделок или объектов.

По ст. 15.11 КоАП РФ штраф составляет 5 000-10 000 руб. При совершении нарушения повторно ответственность существенно ужесточается — штраф 10 000-20 000 руб. или дисквалификация на 1-2 года.

Однако штрафные санкции к бухгалтеру не применяются, если показатели бухотчетности были искажены:

- по вине иных лиц, составивших неверные первичные документы;

- из-за того, что иные лица не передали в бухгалтерию первичные документы.

Особенности «черной» бухгалтерии

Наиболее распространенные экономические и финансовые процессы «черной» бухгалтерии — реализация товаров, услуг и работ за наличные без отражения в бухгалтерском учете, привлечение наличными без отражения в бухгалтерии, хранение и получение неучтенных товаров и материалов, применение основных средств без отражения в бухгалтерии.

Согласно оценкам экспертов, около половины хозяйственных и финансовых операций в России совершают «по-черному». Большинство организаций и предприятий, занимающихся производством, строительством, торговлей, а также работающих в сфере обслуживания, не могут работать без «черной» бухгалтерии.

Технологии ведения «черной» бухгалтерии похожи на технологии официальной. Она точно так же использует понятия: кредит, дебет, расход и приход, двойные записи, оприходование, сальдо, списание, отчетность и инвентаризация. Но данные «черного» бухгалтерского учета предназначены только для использования внутри предприятия, доступ к этим данным имеют далеко не все.

Из-за использования «черной» бухгалтерии, структура финансов предприятия приобретает характерные особенности и отличается от структуры финансов, подтвержденной документально.

Ой, че сегодня расскажуууу! Очень любопытная игра (и при этом, отличный способ накопления денег) под названием «Черная касса»

!

Слышали про такую? Кто знает: повторенье — мать ученья.

Про эту игру мне рассказала мама. Она была довольно популярна в СССР. Игра. Мама популярна до сих пор:-)

«Черная касса» отлично подходит для любого взрослого и при этом дружного коллектива.

Что делаем?

Определяем количество «игроков» и размер ежемесячного взнос от каждого работника в «черную кассу». Например, 1000 рублей. Назначаем дату взноса (обычно это день зарплаты в компании). Затем с помощью жребия определяем очередность счастливчиков, которые получают эту «черную кассу». И всё!

Каждый месяц вносим деньги и радуемся большому кушу, когда «черная касса» достается тебе.

Пример.

Играет коллектив бухгалтерии. В коллективе 5 человек: Маша, Даша, Ира, Таня, Зина. Каждый месяц все девушки скидываются по 1000 и каждый месяц «черная касса» в размере 5000 рублей достается сначала Маше, потом Даше, потом Тане и т.д.

Смысл понятен, да?

Кому не понятен — читаем с начала ван мо тайм

Чем больше игроков, тем больше «Черная касса». Но лучше не играть коллективом больше 12 человек — чтобы за год каждый мог получить свою «черную кассу».

У мамы на работе сотрудников 5 человек, они играют 10 месяцев — за это время каждая успевает получить «кассу» дважды.

По-моему, классная идея! 1000 в месяц — небольшая сумма. Приятно потом, когда эти деньги к тебе возвращаются оптом))

Скорее делитесь, как вам?

Играли? Играете? Будете играть?))

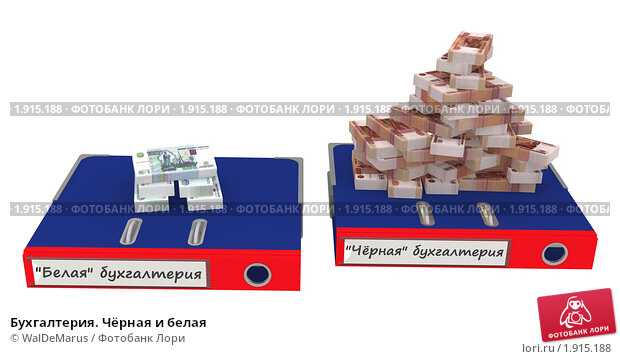

Двойная и черная бухгалтерии

В бухгалтерском деле множество понятий, но два из них известны даже очень далеким от бумажного дела, людям. Все знают эти понятия наизусть, но особо никто не видит в них разницы. Хотя суть, в принципе, понятна всем правильно – это сокрытие доходов, расходов, обман и хищение финансовых средств.

Давайте немного подробнее остановимся на каждом понятии.

«Двойная»

Двойная бухгалтерия – это часть теневой экономики. И хотя многие считают, что двойная бухгалтерия – это когда одни записи предоставляются для проверок, а остальные – для себя. Это не совсем так. Делая двойную запись и в дебет, и в кредит, бухгалтера немного путают итоги. Кстати, именно двойная запись формирует связи между активами и пассивами.

Подытожить данный раздел хочется такими предположениями, которые возникали в течение двух столетий. Почему подобный вид бухгалтерии называется «двойная бухгалтерия»?

- Отражение в двух счетах: и по дебету, и по кредиту.

- Как выход из одного счета и вход в другой.

- Одно лицо – отдает, другое – принимает.

- Ну, и конечно же, как сокрытие от проверок.

«Черная»

А теперь рассмотрим такое понятие как «черная бухгалтерия». Это, во-первых, заработная плата сотрудников, в так называемых «конвертах». Также сюда относят неучтенные товары, активы, пассивы и наличные средства. Целью этих махинаций является уменьшение расходов налогообложения.

Черная, как и двойная бухгалтерия, используется теневой экономикой уже много лет. И в реальности, ведение такого рода бухгалтерии присуще более 60% предпринимателей.

Оставаясь в тени, данные черной бухгалтерии остаются в доступе для ограниченного количества сотрудников. А за пределы фирмы она вообще не выходит никогда.

Что грозит работодателю за выплату черной зарплаты?

Используя незаконные схемы выплаты заработной платы, работодатель игнорирует положения Трудового и Налогового кодекса. В некоторых случаях, при значительных по сумме нарушениях возникают признаки уголовного преступления. В результате недобросовестный наниматель может быть привлечен:

- К административной ответственности;

- К наказанию за налоговое правонарушение;

- К уголовной ответственности.

Это может произойти в результате обращения их работников в один из надзорных органов или в случае проведения последними плановой или внезапной проверки. Так сотрудник может обратиться:

- В ГИТ;

- В инспекцию ФНС;

- В прокуратуру.

После обращения в любой из этих органов, они проводят проверку и если находят признаки преступления, выносят предписание об устранении нарушений и передают материалы в следственные органы или суд. При этом сложность привлечения к ответственности заключается в отсутствии прямых документальных доказательств нарушений и необходимости поиска различных дополнительных свидетельств. Работник может также самостоятельно сразу попытаться решить дело в суде.

Какое административное наказание возможно?

Использование черных схем выплаты зарплаты, это прямое нарушение положений нормативных актов о труде, в связи с чем, к нанимателю применимы штрафы в соответствии со ст. 5.27 КоАП РФ. В результате штраф за черную зарплату составит:

- Для должностных лиц – от 1 000 до 5 000 руб.;

- Для предпринимателей – от 1000 до 5000 руб.;

- Для компаний – от 30 000 до 50 000 руб.

Повторное аналогичное нарушение влечет увеличение сумм штрафов, а также возможность дисквалификации руководителя компании на срок до 3 лет. Кроме того, не проведение зарплаты в бухгалтерии, это грубое нарушение правил учета, влекущее наказание по ст. 15.11 КоАП РФ в виде штрафа до 10 000 руб.

Наказание за уклонение от налогов

В части неуплаты налогов к компании могут применить комплекс санкций:

- По скрытым соцвзносам в объеме 20% от суммы уклонения по ст. 122 ТК РФ;

- По не удержанному и неуплаченному НДФЛ, как к налоговому агенту по ст. 123 НК РФ, также 20% от суммы недоплаты.

Кроме того, в данном случае компания искажает сумму полученной прибыли и затрат, в связи с чем, может быть привлечена еще к штрафу в минимальном размере от 10 000 руб.

Какое уголовное наказание могут применить?

Признаки уголовного преступления могут возникнуть в 2 случаях:

- Сокрытие суммы подлежащих уплате в бюджет сумм особо крупных объемах (от 2 млн. руб.);

- Невыплаты зарплаты полностью более 2 месяцев или частично более 3 месяцев.

В первом случае уголовная ответственность наступает в форме штраф от 100 000 до 300 000 руб., принудительные работы сроком до 2 лет или поместить в места лишения свободы на тот же промежуток времени.

В случае признания виновным в длительной задержке зарплаты, также предусмотрены значительные штрафы, принудительные работы и тюремные сроки. При этом велика вероятность дисквалификации руководителей организации на временной промежуток длительностью до 5 лет.

Печальное многоточие

Однако окончательная точка в резонансном деле еще не

поставлена: подготовкой документации для оформления

кредитов занимались две женщины, которых в фирме знали

исключительно по именам и с которыми контактировал

только Усачев. Обе, как и один из бывших главбухов

компании, бесследно исчезли. Куда пропали дамы,

следствие еще не установило, а вот по факту исчезновения

бухгалтера возбуждено дело по ст. 105 УК РФ «Убийство».

Учитывая обширные криминальные знакомства Усачева и его

прошлую профессиональную деятельность в силовых

структурах, у следователей есть веские основания

полагать, что финансиста уже нет в живых. Так что

отправившиеся за решетку господа Баркин и Акинфеев

отделались, как это ни странно прозвучит, сравнительно

легко.

Владимир

Хвориков

Версии онлайн-бухгалтерии

Среди версий бухгалтерии следует выделить три основные:

- Базовая.

- Профессиональная.

- Корпоративная.

Если ПРОФ и КОРП – это профессиональные и корпоративные версии, предназначенные для огромного количества филиалов или для нескольких пользователей. В общем, для крупного бизнеса. А здесь, в этой статье мы рассматриваем малый, УСН, поэтому более подробно расскажем о версии «базовая бухгалтерия».

Базовая версия работы 1-С

Базовая бухотчетность осуществляет учет и контроль за бухгалтерией и налоговой отчетностью фирмы. Ей может пользоваться только один пользователь. И ряд ограничений, присущий данному виду бухучета, выглядит так:

- запрещение варианта «клиент-сервер»;

- невозможность ведения нескольких фирм в одной базе.

Подходит ли базовая версия для плательщиков УСН? Определенно, да! Но все же лучше дополнительно подписаться на «Бератор».

Но для малых предприятий базовая – не самый плохой вариант. Простая бухгалтерия, в том числе базовая, использует особый план – план счетов. Вот о нем мы дальше и поговорим.

Что делать, если не выплатили черную зарплату?

Если работодатель не выплатил черную зарплату, тогда можно попробовать с ним поговорить по этому поводу и выяснить, в чем причина. Однако, соответствующий разговор необходимо зафиксировать на телефон либо с помощью видеозаписи, либо хотя бы с помощью диктофона. Может быть, конечно, ситуация, что руководитель начнет делать «круглые глаза» и говорить, что все положенные выплаты произведены, но все-таки попробовать стоит.

Можно написать письменную претензию на имя руководства по факту не выплаты черной зарплаты.

Кроме того, можно пожаловаться в трудовую инспекцию, в прокуратуру для проведения проверок.

Выполнить все указанные действия можно, однако, рассчитывать на какой-то положительный результат не всегда возможно, так как при проверках надзорные органы чаще всего ничего не находят.

Выплата «черной» зарплаты

Выплата «черной» зарплаты очень похожа на предыдущую схему, за исключением отсутствия договорных отношений с работниками. Между работником и работодателем имеется только устная договоренность. Как правило, по этой схеме работают неквалифицированные работники, получающие заработную плату на руки. Для того чтобы выявить компании использующие «черную» схему выплаты заработных плат, сотрудникам налоговых органов достаточно приехать в фирму или на объект, пересчитать всех работающих в ней людей и сравнить полученное число с количеством официально заключенных трудовых договоров. Кроме того, данная схема не только легко раскрывается и доказывается, но и является абсолютно незаконной.

Кто ведет?

На различных предприятиях незаконный бухгалтерский учет поставлен по-разному. Естественно, никаких нормативных документов, регламентирующих его ведение, нет, потому что юридически неправомерной является сама черная бухгалтерия. Как вести такой учет на предприятии, решает собственник.

Некоторые руководители делают это лично, занося пометки в блокнотики или тетрадки. Такое ведение практикуется на фирмах, где обороты достаточно небольшие, а людей числится немного.

В компаниях покрупнее эту работу перепоручают главному бухгалтеру, который параллельно с белым учетом занимается и черным.

На действительно крупных предприятиях таким делом занимается вообще отдельный человек. Чаще всего это какое-нибудь доверенное лицо руководства или родственник.

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Подстава №1: «сливают» сотрудники

Кто несет ответственность за конвертные зарплаты? Конечно же, главбух, ведь он начисляет и выдает з/п. Так думают обиженные сотрудники, которые пришли жаловаться в налоговую. А сотрудникам фискальной службы такая ценная информация на руку.

Например, в Постановлении Седьмого ААС от 27.02.2013 №07АП-11641/2012 сотрудники компании указали, что их реальная зарплата не соответствует сведениям, которые работодатель представлял в налоговую. «Черная» часть зарплаты начислялась на основании книг учета, а распределением выплат занимались руководитель и главбух. Суд не поверил оправданиям главбуха и директора и вынес решение в пользу налоговиков в части доначислений НДФЛ и страховых.

Как поступить главбуху, например, в ситуации, когда собственник хочет сэкономить на зарплатах, а главбух понимает, чем все это чревато? Есть ли способ сказать: «Я здесь ни при чем», когда налоговики нагрянут. И поверят ему. А главбух «выйдет чистым из воды»?

Наталья Брылева

Юрист и налоговый консультант «Туров и партнеры»:

В данном случае единственный способ бухгалтеру, работающему в компании, обезопасить себя от ответственности за начисление конвертной зарплаты – это получить от работодателя приказ на совершение таких действий, но при этом бухгалтер должен доказать, что он не понимал, что данные операции незаконны. Да и вряд ли руководитель даст официальную бумагу на совершение противозаконных действий…

Курьёз — всерьёз

Приглашаем вас немного отдохнуть и поделиться смешными историями и случаями из своей практики. Смех продлевает жизнь, поэтому давайте смеяться!

Начальник экзаменует нового бухгалтера: — Вы умеете вести двойную бухгалтерию? — А зачем? Ведь это устаревший метод, — отвечает новичок. — На последнем месте работы я внедрил новаторскую форму учета — тройную бухгалтерию. Ведутся три книги: одна для хозяина, в которую записываются фактические доходы; вторая — для держателей акций, не показывающая никаких доходов; и третья — с одними убытками, для налоговой инспекции.

Не веди двойной бухгалтерии — можешь прогореть!Одна бухгалтерия нужна для отчета перед налоговой инспекцией, другая — для отчета перед акционерами, третья — для аудиторов, четвертая — для Центробанка, пятая — для иностранных партнеров, шестая — чтобы плакаться перед рэкетом, седьмая — для того, чтобы не запутаться в первых шести, восьмая — чисто для себя, девятая — та, по которой работает ваша компьютерная программа, десятая — чтобы отражать реальное состояние дел.

Директор спрашивает бухгалтера: «Где деньги?» Бухгалтер, распахивая толстенную папку: «Сейчас я Вам все объясню!» Директор, захлопывая папку: «Объяснить я сам могу. А деньги где?!»

И вышли богатыри Дебет и Кредит на честный и равный бой не на жизнь, а на смерть. И «стояли» они супротив друг друга дни и ночи покуда бухгалтер не свела баланс в двойной бухгалтерии…

Опытные люди говорят, что «с первого взгляда налоги трудно полюбить, вот и приходится присмотреться, пару раз обойти»…

Несколько часов назад загорелось здание налоговой. Граждане помогали кто чем мог: кто углем, кто дровами, а кто бензином…

Посмеёмся все вместе… ведь как известно, одна хорошая шутка и минутный смех равны 15-ти минутному отдыху!

Нарушения организации в бухучете

В отношении юридического лица обозначено сразу несколько видов проступков, за которые предусмотрена административная ответственность:

- Штраф за нарушение ведения бухгалтерского учета 2020. Наказание будет применено в организации, которая в одном календарном году неоднократно нарушила установленные правила по ведению бухучета: несвоевременно или неправильно отразила операции на счетах бухучета либо не создавала и не хранила первичные и учетные документы. Причем наказание детализировано в по категориям:

- если проступки совершали в течение одного налогового периода, то компанию оштрафуют на 10 000 рублей;

- ошибки и нарушения обнаружены в двух и более налоговых периодах — штраф 30 000 рублей;

- правонарушения привели к занижению налоговой базы (заплатили налогов и взносов в бюджет меньше, чем следовало) — штраф будет равен 20% от суммы недоплаты, но не более 40 000 рублей.

- Штраф за не предоставленную вовремя бухгалтерскую отчетность в ИФНС. В соответствии с п. 1 , компанию оштрафую на 200 рублей за каждый непредоставленный вид отчетности в ФНС. Причем наказание применяют не только к несданной вовсе отчетности. За срыв срока отчетной кампании — до 31 марта года, следующего за отчетным, — предусмотрены аналогичные санкции.

- Штраф за несданную бухгалтерскую отчетность в Росстат. Контролеры могут ограничиться предупреждением, если время просрочки небольшое либо имеются уважительные причины несдачи бухотчетности в статистику. Также представители Росстата вправе наложить административный штраф в сумме от 3000 до 5000 рублей на компанию, предоставившую отчетность с опозданием. Норматив закреплен в .

Уголовная ответственность бухгалтера

Если налогоплательщик уклоняется от уплаты налогов или страхвзносов, а также не исполняет обязанности в качестве налогового агента, предусмотрена уголовная ответственность.

По ст. 199, 199.1, 199.4 УК РФ главбуха могут привлечь к ней, если будет доказательство, что он умышленно принимал участие в совершении преступления. В дополнение к этому необходимо, чтобы у налогоплательщика была задолженность по налогам или взносам в крупном (от 5 млн. руб.) или в особо крупном размере (от 15 млн. руб.).

При совершении преступления в первый раз возможно освобождение от уголовной ответственности. Но для этого требуется заплатить всю задолженность, а также штрафы и пени.

Главбуха довольно сложно привлечь к такого рода ответственности, поскольку есть затруднения в доказательстве умышленности действий по уходу от уплаты налогов. Нужно доказать именно, что был преступный умысел, а не ошибка в учете из-за недостаточного уровня квалификации.