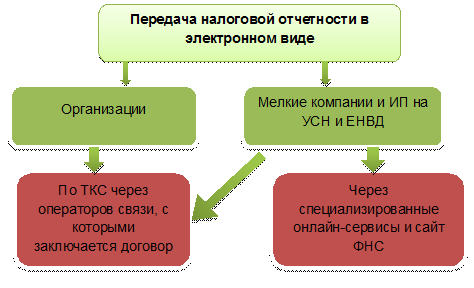

- Сдача отчетности в электронном виде (ТКС)

- Отчётность по ТКС

- Сдаем отчетность по почте

- Количество экземпляров отчетности

- Оформление почтового отправления

- Штамп инспектора о приеме отчетности

- Документы, подтверждающие своевременную сдачу отчетности

- У компании сменился генеральный директор, но изменения в ЕГРЮЛ еще не внесены

- Сдаем отчетность на компакт-диске (флешке) или в бумажном виде

- Бухгалтер собирается сдавать отчетность в бумажном виде

- Использование штрихкодирования

- Штрафы для нарушителей

- Как налоговики общаются с компаниями по телекоммуникационным каналам связи

- Операторы ТКС

- Формирование отчётности

- Отчетность в Росстат

- Частые вопросы по ЭО

- Дата, когда расчет по страховым взносам считается представленным

- Совершенствование системы ТКС

Сдача отчетности в электронном виде (ТКС)

В большинстве случаев предоставление отчетных документов в электронном виде во многие контролирующие органы является обязательным. За нарушение норм и правил, установленных законодательством РФ, контролирующие органы имеют право не только применять штрафные санкции к организации, но и даже блокировать ее счета.

Ведение электронной документации имеет множество преимуществ: большая скорость передачи информации, встроенная проверка правильности оформлении отчетных документов. Наличие иных преимуществ напрямую зависит от квалификации разработчиков системы электронного документооборота, опыта их работы в данной области и наличия всех необходимых сертификатов и лицензий

На сегодняшний день электронная сдача отчетности считается одним из наиболее распространенных и максимально удобных способов взаимодействия налогоплательщиков и государственных органов. Передача и получение документации бесконтактным и безбумажным способом осуществляется по специальным телекоммуникационным каналам связи (ТКС) через операторов электронного документооборота (ЭДО).

Преимущества сдачи отчетности электронным способом:

- Дистанционная сдача документов не требует личного посещения госорганов;

- Экономия времени;

- Возможность передачи документации в любое время суток и любой день недели;

- Проверка направляемой отчетности на соответствие контрольным соотношениям и актуальности формы представляемого расчета (декларации);

- Возможность получения сообщений, актов налоговых проверок и иных документов, направляемых в адрес налогоплательщика;

- Конфиденциальность направляемых сведений.

Сдача отчетной документации в электронном виде в налоговые органы и внебюджетные фонды в некоторых случаях является обязанностью индивидуального предпринимателя или организации. Нарушение правил может привести к неприятным последствиям: наложение штрафов, привлечение к ответственности.

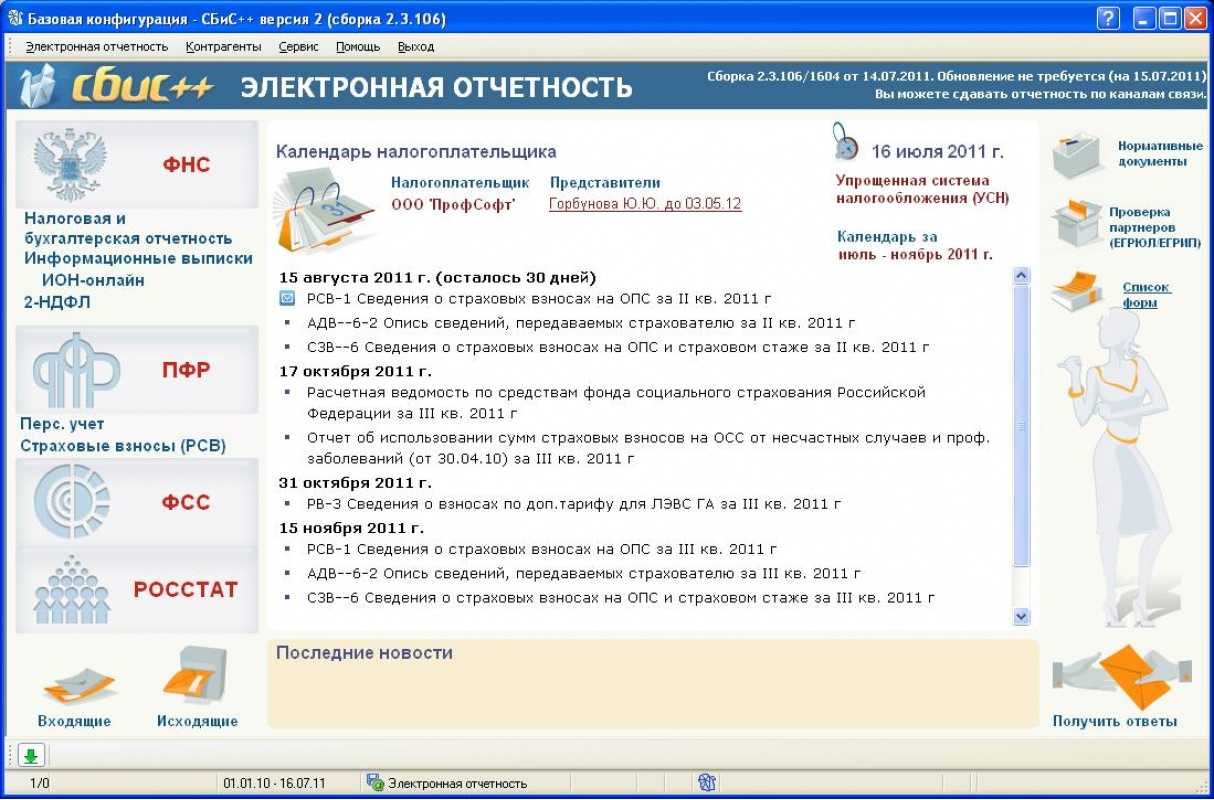

Для электронной сдачи отчетной документации Компания «Лидер Учета» использует высокотехнологичное программное обеспечение «Астрал Отчет». Инновационный программный продукт «Астрал Отчет» имеет все необходимые сертификаты соответствия Росстандарта и специальное заключение Федеральной службы безопасности РФ по надежности криптографической защиты, используемой в работе программы.

Программа «Астрал Отчет» — это специализированный программный комплекс, который разработан для автоматизации процесса сдачи отчетной документации в контролирующие органы. Данный комплекс реализует юридически значимый защищенный документооборот с государственными структурами и контрагентами с использованием электронной цифровой подписи.

Отчётность по ТКС

Для современного мира характерно динамичное развитие. Теперь не нужно отстаивать длинные очереди и тратить собственное время, чтобы своевременно подать необходимую отчётность в региональные отделения налоговой инспекции. Декларирование по ТКС – это быстрое и эффективное решение поставленной задачи.

Теперь для передачи отчётности бухгалтерской и налоговой достаточно только наличия доступа в Интернет. Кроме того, потребуется заключить дополнительный договор с выбранным оператором связи, который закрепит данный канал передачи сведений в налоговые органы. Также вам предоставят примеры для ТКС и объяснят, как их заполнять.

Системы телекоммуникационных каналов связи теперь функционируют во многих российских регионах. Они исключают работу с бумажными носителями информации, а также ускоряют саму проверку предоставленных организациями сведений. Подавать данные можно ежедневно, в круглосуточном режиме, в любое удобное время, без перерывов и выходных дней.

Популярность и востребованность передачи документов через ТКС всё возрастает. Такой вариант документооборота гарантирует расширенное внедрение электронных систем и подобных сервисов, доступных для налогоплательщиков.

Сдаем отчетность по почте

Налоговую отчетность по телекоммуникационным каналам связи должны сдавать те компании, у которых среднесписочная численность сотрудников за год больше 100 человек (п. 3 ст. 80 Налогового кодекса РФ). Расчеты по страховым взносам отправить в электронной форме должны все организации, у которых среднесписочная численность персонала больше 50 человек. Основание – часть 10 статьи 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ. При этом сведения о персонифицированном учете представляют в электронном виде на 50 человек и более (ч. 2 ст. 8 Федерального закона от 1 апреля 1996 г. № 27-ФЗ). Соответственно, если в штате организации ровно 50 человек, придется отчитываться перед ПФР в электронном виде. Ведь форма РСВ-1 ПФР и сведения о персонифицированном учете сдаются одновременно.

А вот остальные фирмы вправе выбрать один из четырех способов сдачи деклараций и расчетов: по почте, в электронной форме на компакт-диске или флешке, в бумажном виде (в том числе можно распечатать форму отчетности со штрихкодами), по телекоммуникационным каналам связи.

Далее подробности о каждом способе сдачи отчетности.

Количество экземпляров отчетности

По почте достаточно отправить один экземпляр отчета. Сдачу декларации (расчета) в этом случае будет подтверждать почтовая квитанция. Отправлять отчетность необходимо ценным письмом с описью вложения. Тогда, если возникнут разногласия с чиновниками, компания сможет доказать, какая отчетность была отправлена по почте.

Оформление почтового отправления

Письмо, в котором фирма пересылает налоговую отчетность в ИФНС, должно содержать опись вложения (п. 4 ст. 80 Налогового кодекса РФ). Кроме того, о необходимости описей упоминается и в пунктах 1 и 3.1 Регламента ввода в автоматизированную информационную систему налоговых органов данных… (утвержден приказом ФНС России от 18 июля 2012 г. № ММВ-7-1/505@). Опись на почте составляется только в том случае, когда отчетность отправляется ценным письмом.

Должны отметить, что у ценных писем есть один явный недостаток. Сотрудники почты не доставляют такую корреспонденцию, работники ИФНС, ПФР и ФСС РФ должны самостоятельно забирать ценные письма. Но на практике часто так не делают. Поэтому велика вероятность, что ценное письмо не дойдет до адресата. Инспекторы могут посчитать отчетность непредставленной. И предъявить штраф по статье 119 Налогового кодекса РФ.

Обратите внимание, что Федеральный закон от 24 июля 2009 г. № 212-ФЗ не требует, чтобы отчетность в ПФР и ФСС РФ, отправленная по почте, содержала опись вложения

Тем не менее опись лучше заполнить, чтобы избежать претензий из-за несданных расчетов.

Штамп инспектора о приеме отчетности

Даже если компания отправит отчетность по почте, она имеет право позже попросить налогового инспектора поставить на другом экземпляре штамп о приеме.

Для этого квитанцию, подтверждающую отправку письма, и опись, на которой проставлен штамп почтового отделения, принесите в ИФНС, ПФР или ФСС РФ. Тогда на штампе инспектора будет указан день, когда фирма отправила письмо по почте.

Документы, подтверждающие своевременную сдачу отчетности

Таким документом является почтовая квитанция. Однако иногда инспекторы помимо квитанции требуют еще один документ – кассовый чек почтового отделения, подтверждающий прием отчетности. Очевидно, что такие требования налоговиков являются незаконными.

Кроме того, инспекторы не могут обвинить компанию в несдаче отчетности и в том случае, если она затерялась на почте. То есть декларация, высланная по почте, считается сданной в инспекцию в тот день, когда на имя ИФНС было отправлено письмо с описью вложения. Чтобы определить такую дату, достаточно почтовой квитанции.

У компании сменился генеральный директор, но изменения в ЕГРЮЛ еще не внесены

Лучше всего внести изменения в единый госреестр юрлиц до сдачи отчетности. Иначе инспекторы могут посчитать отчетность, отправленную по почте, не сданной вовсе и приостановить операции по счетам из-за того, что Ф. И.О. директора, указанные в декларации, не совпадут с данными реестра.

И хотя такие действия инспекции незаконны (арестовать деньги из-за неверных записей в ЕГРЮЛ п. 3 ст. 76 Налогового кодекса РФ не позволяет), все же стоит задуматься об этой проблеме до сдачи годовой отчетности. Внести изменения в реестр несложно. И это позволит избежать проблем в дальнейшем.

Сдаем отчетность на компакт-диске (флешке) или в бумажном виде

Бухгалтер собирается сдавать отчетность в бумажном виде

Зачастую инспекторы отказываются принимать декларации и расчеты на бумаге и требуют представить формы на компакт-дисках или флешках. Однако если численность сотрудников не превышает 100 человек, то требование отчитываться в электронной форме в налоговую незаконно. Такую позицию неоднократно высказывал в своих письмах Минфин России (от 24 июля 2009 г. № 03-02-07/1-385, от 15 апреля 2009 г. № 03-02-08/31 и др.).

Несмотря на незаконность требований инспекторов сдавать отчетность на компакт-дисках (флешках), стоит отметить плюсы электронного способа сдачи. Отчетность, сданную на дискете, чиновники обработают быстрее, чем бумажный вариант. А значит, меньше вероятности, что во время сверки платежей в дальнейшем возникнут расхождения между данными фирмы и ИФНС (ПФР, ФСС РФ).

Использование штрихкодирования

В соответствии с приказом ФНС России от 10 июня 2008 г. № ВЕ-3-6/275@ у компаний есть возможность сдавать декларации (расчеты) в бумажном виде на машиночитаемых бланках с двухмерным штрихкодом.

Разработчики многих бухгалтерских программ устанавливают на компьютер пользователя единый модуль печати и шаблоны машиночитаемых бланков. Как утверждают представители ФНС России, у этого способа сдачи отчетности есть следующие преимущества.

Во-первых, такой способ реализуется бесплатно. От плательщиков не требуется дополнительных затрат – добавить в декларацию штрихкод позволяют обычные бухгалтерские и налоговые программы.

Во-вторых, сокращается время приема отчетности налоговым инспектором, так как декларации (расчеты) проверяются только визуально.

В-третьих, как уверяют инспекторы, способ является простым и удобным. Достаточно только нажать кнопку, чтобы распечатать отчетность в нужном формате.

Четвертое преимущество, которое отмечают налоговики, – высокая скорость ввода информации и исключение человеческого фактора, то есть устраняются ошибки налогового инспектора, который вводит информацию в базу данных.

Требования к формированию документов налоговой отчетности, распечатанных с двухмерным штрихкодированием

Обработать представленную отчетность с помощью сканера инспекторы смогут, если налоговая отчетность соответствует следующим условиям.

1. Форма декларации составлена не по устаревшей форме.

2. Листы представляемых деклараций (расчетов) принадлежат к одной версии бланков налоговой отчетности.

3. Каждый документ (декларация, расчет) имеет титульный лист.

4. Листы не продублированы, если этого не требует законодательство.

5. В налоговой отчетности заполнены реквизиты, позволяющие в дальнейшем идентифицировать документ (первичный или корректирующий вид, номер корректировки, налоговый (отчетный) период, отчетный год, полное наименование налогоплательщика, ИНН, код причины постановки на учет (для юридических лиц), подписи лиц, уполномоченных подтверждать достоверность и полноту сведений, печать организации в предусмотренном месте).

6. В налоговой отчетности не должно быть штампов, печатей и других отметок на не предусмотренных для этого полях. На листах налоговой отчетности не должно быть исправлений.

7. Документы налоговой отчетности должны быть представлены на бланках, распечатанных с помощью бухгалтерских программ. Ксерокопии бланков не принимаются.

8. Сохранена целостность листов налоговой отчетности (она не помята, не надорвана, нет загрязнений, не имеет отверстий от дырокола, листы не скреплены скобами, скрепками).

9. Все листы налоговой отчетности должны соответствовать формату А4. Не допускается двустороннее заполнение бланков.

10. Документы должны быть составлены на русском языке.

11. Удовлетворительное качество печати документов (черновое качество печати принтера ведет к усечению регистрационных номеров, смазыванию штрихкодов, то есть невозможности сканирования).

12. Необходимо установить модули печати, которые формируют в номерах GUID (9-11 знакоместа) версии 507 и выше.

13. Плотность используемой для печати бланков бумаги не ниже 80 г/см3.

Штрафы для нарушителей

Если налогоплательщик, который обязан отчитаться перед ИФНС в электронной форме, сдаст отчет «на бумаге», ему придется заплатить штраф в размере 200 руб. (ст. НК РФ).

Для страхователей, нарушивших порядок представления в ПФР сведений в виде электронных документов, предусмотрена санкция в размере 1 000 руб. (ст. Закона № 27-ФЗ).

Страхователю, не соблюдающему порядок представления формы 4-ФСС в электронной форме, назначат штраф в размере 200 руб. (п. 2 ст. Закона № 125-ФЗ).

Заметим, что на практике сдача «бумажной» отчетности вместо электронной нередко приводит к другим, более неприятным для бизнеса последствиям. Нарушители просто-напросто рискуют испортить отношения с представителями контролирующих органов. Чиновники берут нарушителей «на карандаш» и относятся к их отчетности, а также к их деятельности более скептически, чем к отчетам добросовестных плательщиков. Кроме того, контролеры начинают чаще использовать различные формальные основания для отказа в приеме отчетности. А это, в свою очередь, чревато штрафами за нарушение сроков сдачи отчетности.

Материал предоставлен порталом «Бухгалтерия Онлайн»

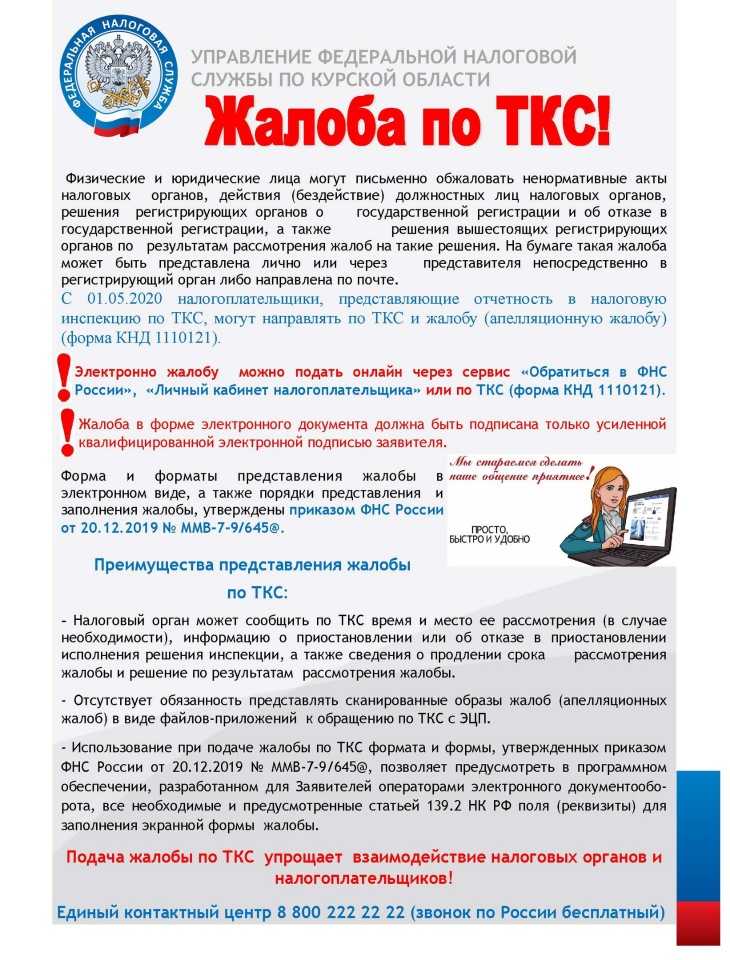

Как налоговики общаются с компаниями по телекоммуникационным каналам связи

С принятием Федерального закона от 27.07.10 № 229-ФЗ практически во всех сферах взаимоотношений налогоплательщика и налогового органа стало возможно применение телекоммуникационных каналов связи (ТКС).

В частности, в электронном виде компания может направить в инспекцию сообщения об открытии и закрытии счетов, о случаях участия в организациях, об обособленных подразделениях, о реорганизации или ликвидации, а также отправить декларации. Инспекторы через ТКС могут отправлять компании требования об уплате налога, налоговые уведомления, требования о представлении документов и другие документы.

Безусловно, общение с помощью электронных каналов связи по сравнению с почтой экономит время и компании, и инспектора.

Внимание!

В то же время практика показывает, что зачастую технические нюансы безбумажной передачи данных налоговики используют в своих целях.

В частности, за несвоевременное представление декларации или неявку в инспекцию компании могут грозить штрафы и отсутствие возможности дать пояснения.

Практика показывает, что при отправке документов по ТКС налоговики часто пользуются отсутствием на руках налогоплательщика «твердого» бумажного подтверждения. При этом подтверждение исполнения налоговых обязанностей при электронной отправке документов зависит в том числе от используемой системы отправки файлов.

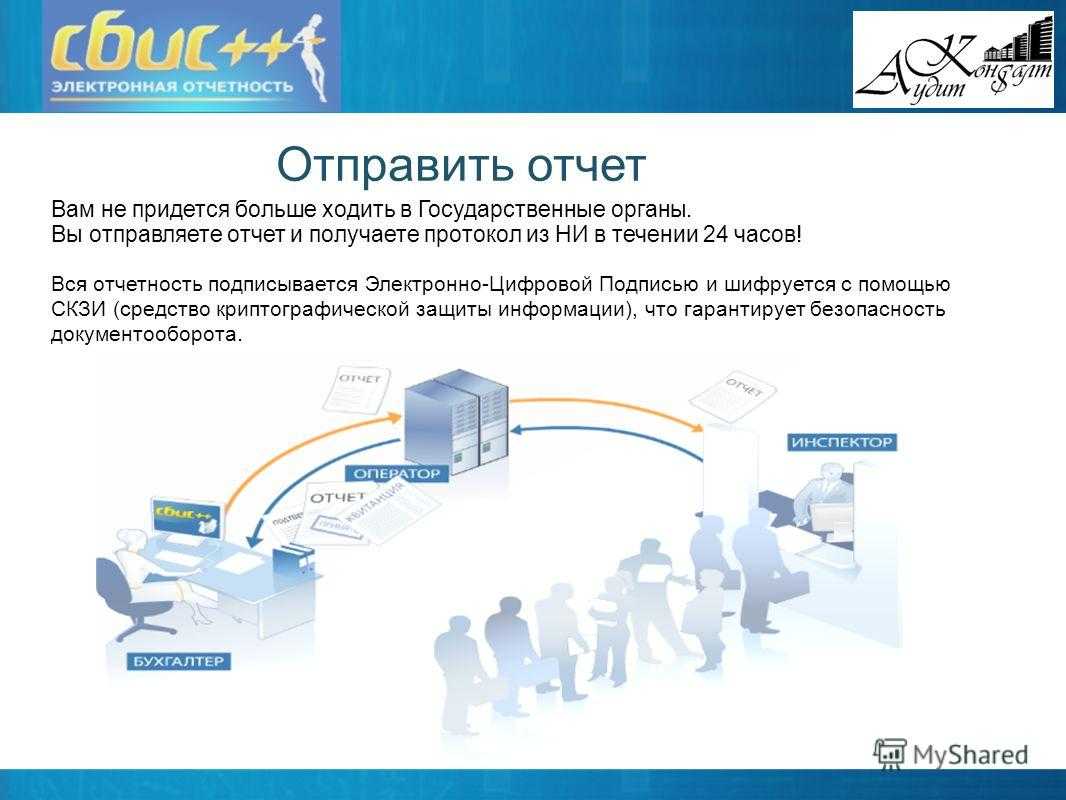

Электронный документооборот с использованием ТКС основан на применении программных средств, которые позволяют отправителю сформировать файл, содержащий электронный документ, зашифровать его, заверить электронной цифровой подписью и отправить в адрес получателя. А получателю – принять пакет, расшифровать и открыть полученный файл. У компании есть выбор, кому доверить процесс всех этих технических нюансов – специализированным операторам связи или автоматизированным рабочим местам, установленным в инспекциях.

В первом случае независимый оператор связи организует проход документов компании транзитом через свой сервер к налоговому органу и обратно с помощью специальных программных средств.

Во втором случае приемку файлов от компании обеспечивают установленные в инспекциях автоматизированные рабочие места. То есть без посредников электронные документы напрямую попадают на сервер инспекции.

Сами налоговики отдают явное предпочтение второму варианту. Ссылаясь при этом на большую конфиденциальность и надежность передачи информации из-за исключения лишних звеньев. Отчасти это справедливо, однако компании стоит внимательно взвесить все плюсы и минусы работы с инспекцией напрямую.

Так, при работе через специализированного оператора файл с документом сначала приходит на сервер оператора. Где фиксируется время и дата отправки отчетности. Квитанция о приеме документа направляется в адрес компании. Затем файл пересылается на сервер инспекции. О чем также сообщается налогоплательщику.

После проверки отчета на соответствие техническим требованиям программа налогового органа принимает или отказывает в приемке файла. В результате компании направляется уведомление-протокол входного контроля или уведомление о результате приема.

Важно!

То есть контроль над процессом находится у посредника, не заинтересованного в наполняемости бюджета.

Тогда как в случае прямого транзита документов на сервер инспекции одна из сторон в ряде случаев может желать, чтобы процедура пересылки документов закончилась неудачей.

Так, если внезапно происходит сбой на сервере инспекции, у компании просто не будет протокола входного контроля. Или отрицательный протокол, что, в принципе, равноценно. При этом налоговики могут заявить, что никакие документы к ним вовсе не приходили.

В этом случае компании приходится распечатывать скриншоты, подтверждающие отправку отчета вовремя.

Впрочем, практика показывает, что разногласия с налоговиками могут возникнуть в любом случае. Даже при использовании услуг спецоператора.

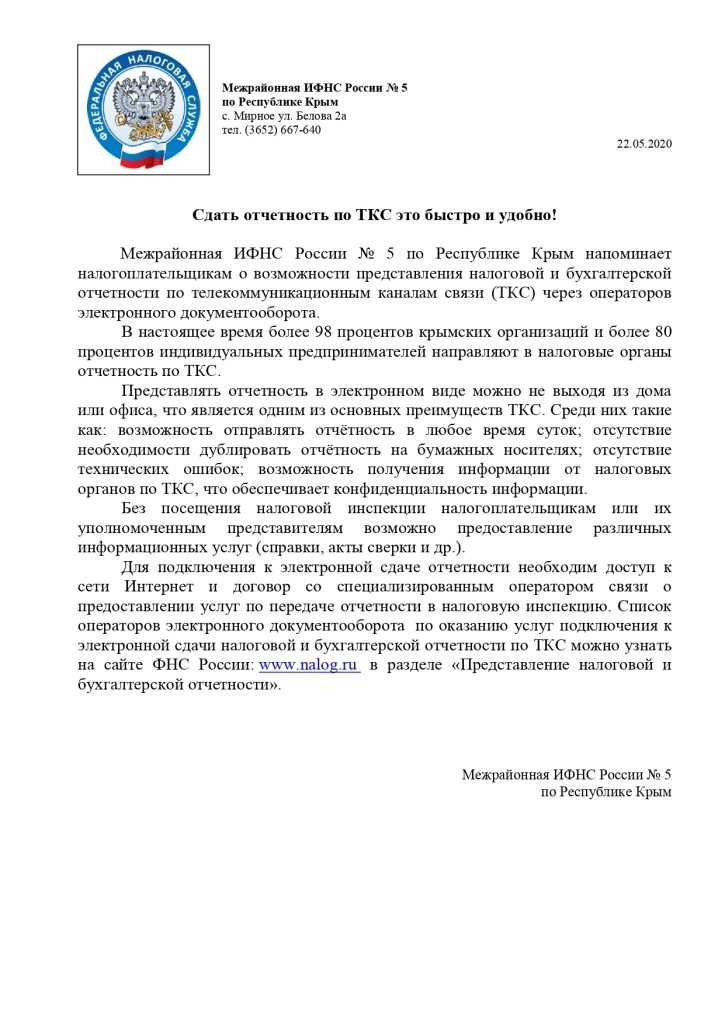

Операторы ТКС

Оператор ТКС должен соответствовать параметрам, обозначенным в приложении к Приказу ФНС от 04.03.2014 № ММВ-7-6/76@:

-

в роли оператора может выступать только российское предприятие, у которого имеются актуальные лицензии, выданные ФСБ РФ, для осуществления деятельности по разработке, производству и реализации автоматических средств шифровки и передачи данных, для проведения мероприятий в рамках услуг по шифровке информации, обслуживанию специализированных криптографических средств;

-

наличие лицензии на оказание услуг по передаче данных по ТКС;

-

документально подтвержден факт обладания сертифицированными программными средствами, через которые осуществляется электронный документооборот;

-

наличие сертифицированных средств подписи электронных форм документов;

-

технические устройства и телекоммуникационные сети, используемые в основной деятельности, расположены на территории РФ;

-

у оператора должен быть круглосуточный доступ в интернет и действующий договор с налоговым органом.

При возникновении спорных вопросов по факту предоставления либо непредоставления документов или отчетов оператор по ТКС может выступать в качестве свидетеля, который удостоверяет факт передачи данных или опровергает его. В число задач оператора ТКС входит обеспечение конфиденциальности данных и постоянная актуализация отчетных форм.

Сдача отчетности по ТКС

Формирование отчётности

Благодаря активному распространению телекоммуникационных систем в сфере передачи информации, процесс формирования отчетности как таковой значительно упростился. Теперь предлагается специализированный софт, который сопряжен с рядом популярных программ, предназначенных для ведения учета. Речь идёт о ряде распространенных продуктов вроде 1С. Причём ТКС в таможне и налогообложении регулярно обновляются, как и программное обеспечение для реализации их основных функций.

Работа с такими программами проста. Этого удалось достичь благодаря доступному и понятному интерфейсу наряду с возможностью составления требуемых документов вручную, опираясь на информацию, взятую из разных источников. На следующем этапе подготовленные бланки и формы просто отправляются на печать.

Заполненные бумаги в электронном варианте передаются через офис компании ТКС либо посредством сети Интернет при заблаговременном заключении соответствующего договора. Оба варианта равноценны – в конечном итоге в налоговую сведения поступят зашифрованными.

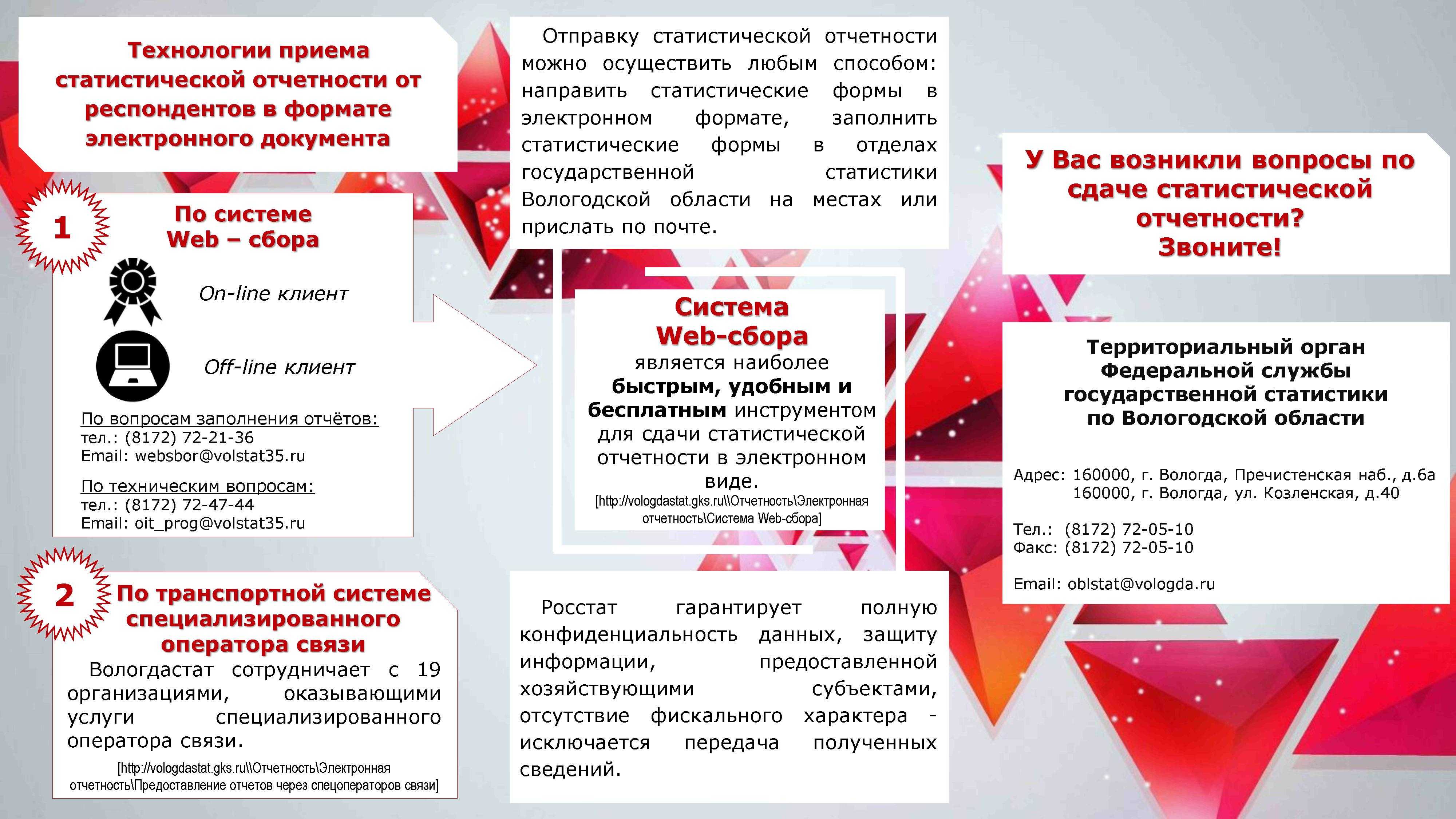

Отчетность в Росстат

В 2019 году компании, которые обязаны вести бухгалтерский учет, должны сдавать в орган государственной статистики один экземпляр бухотчетности (ч. 1 ст. 18 Закона от 06.12.2011 № 402-ФЗ). С 2020 года сдавать годовой баланс в статистику компании не должны. Однако помимо этого многим компаниям и ИП необходимо представить в Росстат те или иные формы статистического наблюдения. Способ представления сведений в Росстат не регламентирован. Поэтому организации и предприниматели вправе сами выбрать, как им отчитываться – в электронной или в бумажной форме.

P.S. Если налогоплательщик, который обязан отчитаться перед ИФНС в электронной форме, сдаст отчет на бумаге, ему придется заплатить штраф в размере 200 рублей (ст. 119.1 НК РФ). Для страхователей, нарушивших порядок представления в ПФР сведений в виде электронных документов, предусмотрена санкция в размере 1000 рублей (ст. 17 Закона № 27-ФЗ). Страхователю, не соблюдающему порядок представления формы 4-ФСС в электронной форме, назначат штраф в размере 200 рублей (п. 2 ст. 26.30 Закона № 125-ФЗ).

Деньги, казалось бы, не слишком большие. Но на практике сдача «бумажной» отчетности вместо электронной нередко приводит к другим, более неприятным для бизнеса последствиям – к страхователю просто начнут относиться предвзято, придираться по мелочами и отказывать в приеме отчетности даже при незначительных нарушениях. Что, в свою очередь, чревато нарушением сроков сдачи и, как следствие, более крупными штрафами. Так что, как говорил герой «Бриллиантовой руки», – «Смотри не перепутай, Кутузов!».

P.S. Кстати, в Минфине России разработаны поправки, ужесточающие санкции за ошибки в отчетности и промедление с ее сдачей. Сейчас в законодательстве РФ отсутствуют специальные нормы, устанавливающие ответственность за непредставление или несвоевременное представление обязательного экземпляра бухгалтерской (финансовой) отчетности и аудиторского заключения о ней в целях формирования государственного информационного ресурса, предусмотренного статьей 18 Федерального закона «О бухгалтерском учете». Так во, конкретика, судя по всему, скоро появится.

Установленные статьей 19.7 КоАП размеры штрафных санкций, налагаемых на юрлиц за непредставление информации в государственные органы, незначительны и не могут служить эффективной мерой предупреждения невыполнения установленных требований представления бухгалтерской (финансовой) отчетности в государственный информационный ресурс, говорится в пояснительной записке к законопроекту.

Итак, КоАП пополнится статьей 15.11.1, которая будет именоваться «Непредставление в налоговый орган годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, в целях формирования государственного информационного ресурса бухгалтерской (финансовой) отчетности, предусмотренного частью 1 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Сергей Данилов, корреспондент «ПБ»

Частые вопросы по ЭО

отправка отчетности занимает не более нескольких минут. Гораздо больше времени может понадобиться на само оформление документа, заполнение форм.

главное условие, при котором отчетные документы могут быть отправлены в ФНС, — наличие у отправителя доступа к усиленной квалифицированной ЭЦП.

безопасность при передаче конфиденциальной информации через интернет обеспечивают средства криптографической защиты и усиленная квалифицированная ЭЦП. Эти средства гарантируют закрытость переписки и невозможность несанкционированного внесения исправлений в отправленные отчеты.

время, дату отправки фиксирует оператор ЭДО. После подачи документов плательщик получит уведомление о том, что отчет принят. Эти данные сохранит программа, что потом повлияет на благоприятное разрешение спорных ситуаций.

стоимость отправки электронной отчетности зависит от формы организации бизнеса, количества подаваемых отчетов и объема госорганов, куда подается отчетность. Каждый налогоплательщик выбирает индивидуальный тариф, в зависимости от собственных предпочтений.

Дата, когда расчет по страховым взносам считается представленным

В Федеральном законе № 212-ФЗ не было норм, устанавливающих, какой день считается днем представления расчета по страховым взносам. Выход был простой – применять по аналогии закона правило из Налогового кодекса.

Согласно ему, при отправке налоговой декларации или расчета по почте или по телекоммуникационным каналам связи а равно через личный кабинет налогоплательщика днем ее представления считается дата отправки (абз. 3 п. 4 ст. 80 НК РФ).

Исходя из этого, суды считали, что главное – вовремя отправить отчетность по взносам в фонд, пусть и с ошибками. Тогда она уже не может считаться не представленной, а ответственности за представление расчета с неточностями НК РФ не установлено (Определение ВАС РФ от 06.08.2013 № ВАС-10205/13, постановления Арбитражного суда Московского округа от 04.12.2015 № Ф05-16599/2015, Арбитражного суда Северо-Западного округа от 24.11.2015 № А44-2341/2015 и др.).

Представление расчета

С 2017 года вместо Закона № 212-ФЗ для страховых взносов действует гл. 34 НК РФ.

В ней есть специальное правило о том, что расчет по взносам считается представленным не просто когда он отправлен, а при условии, что в нем указаны (абз. 2 п. 7 ст. 431 НК РФ):

а) сведения о совокупной сумме страховых взносов, совпадающие с суммой взносов по каждому сотруднику;

б) достоверные данные сотрудников (Ф.И.О., ИНН, СНИЛС, дата рождения, серия и номер паспорта и др.).

Если это условие не выполнено, то автоматически расчет не будет считаться не представленным. У компании будет возможность исправиться: для этого на следующий после получения расчета день налоговая инспекция должна сообщить фирме о неточностях в расчете и она в течение 5 дней обязана представить расчет с достоверными данными, – тогда датой подачи расчета считается дата его первоначального представления. В противном случае расчет будет считаться не представленным.

Данное специальное правило заменяет собой норму из абз. 3 п. 4 ст. 80 НК РФ, которая для страховых взносов больше не применима. Здесь следует дополнительно заметить, что неприменима она, невзирая на то, что в ней употреблен термин «расчет», поскольку под ним имеются в виду только расчеты по налогам (расчеты авансовых платежей по налогу на имущество и квартальные расчеты по НДФЛ), а о страховых взносах в данном абзаце речи не идет.

Дата представления

Датой представления налоговой декларации в электронном виде является дата ее отправки, зафиксированная в подтверждении специализированного оператора связи.

Об этом сказано в п. 4 Порядка представления налоговой декларации в электронном виде, утв. Приказом МНС РФ от 02.04.2002 № БГ-3-32/169, – данная норма по аналогии применима и к страховым взносам, администрируемым ФНС РФ.

Прием отчетности

Важно понимать, что представление расчета по взносам или декларации компанией и ее прием налоговой инспекцией – это две части одного процесса сдачи отчетности но они не тождественны. То есть, даже если инспекция отказывает в приеме полученного электронного бланка, то это не значит, что декларация считается не представленной

В связи с этим инспекция не имеет права вынести решение о наложении на фирму штрафа за непредставление отчетности, ссылаясь на то, что декларация не принята по одному из следующих оснований, указанных в п. 28 Административного регламента о подаче электронной отчетности, утв. Приказом Минфина РФ от 02.07.2012 № 99н (зарегистрирован в Минюсте РФ 29.08.2012 № 25312):

- представление декларации или расчета не в тот в налоговый орган;

- представление декларации или расчета не по установленной форме или установленному формату;

- отсутствие усиленной квалифицированной электронной подписи руководителя или представителя

- отсутствие документов, удостоверяющих личность физлица или подтверждающих его полномочия.

СТАТЬЯ Проказина Е.А.,редактора-эксперта журналов «Время Бухгалтера», «Время Юриста», «Время Директора»

Совершенствование системы ТКС

Первоначально требования по ТКС выставлялись еще с 2007 года. На сегодняшний день система доработана и усовершенствована. В частности, теперь существенно упростился сам механизм ведения документооборота в электронном варианте. За счёт того что вероятность ошибок с обеих сторон минимизирована, значительно повысилась и надежность данного сервиса. Так, на сегодняшний день через ТКС невозможно подать сведения, если они не сходятся с данными, отражёнными в реестре налогоплательщиков, то есть любую неактуальную информацию.

Причём специальная программа направит по ТКС в отношении ООО или любой иной организации дополнительное уведомление о том, что отчётность не была принята.

Важно помнить о том, что отдельные налогоплательщики получают отрицательные ответы. Это происходит в случаях, когда они не подали в ФНС сведения относительно уполномоченного представителя, то есть лица, которое будет представлять их интересы в сфере налогообложения. Чтобы лучше разобраться в особенностях работы системы ТКС в Москве и регионах, представители налоговых органов рекомендуют плательщикам ознакомиться с приказом 534 по ФНС

Чтобы лучше разобраться в особенностях работы системы ТКС в Москве и регионах, представители налоговых органов рекомендуют плательщикам ознакомиться с приказом 534 по ФНС.