- Кто заполняет финансовые отчеты по этой форме

- Сбой в работе 1С признан смягчающим обстоятельством, штраф снижен со 151 до 1 тысячи рублей

- Неполадки из-за технической ошибки

- Ситуация

- Решение

- Забытые сотрудники

- Разбираемся, права ли инспекция

- Как исправить ошибку расшифровки 10-го файла

- Не проходит платежка

- Система не принимает электронную отчетность

- Ответственность налогоплательщика

- Когда не примут электронную отчетность

- Рекомендации, решающие проблему

- Технический сбой освобождает от ответственности за нарушение срока сдачи отчетности в фонды

- Извечный вопрос: что делать

- Что делать?

- Что делать, если организацию все же оштрафовали/заблокировали счет

- Отчетность контрагента по НДС

- Что говорят в ФНС и что делать

- Вопросы после лекции. Вправе ли налоговики…

- Еще два совета

- Когда не примут электронную отчетность

Кто заполняет финансовые отчеты по этой форме

При подаче сведений в Налоговую, люди и организации используют разные формы. Кто именно сталкивается с 3-НДФЛ:

- Граждане, которые получили какую-то прибыль за рубежом;

- Люди, удачно продавшие автомобиль или недвижимость;

- Счастливчики, получившие приз в лотерее на сумму до 15-ти тысяч рублей;

- Различные юридические лица, ведущие свою профессиональную деятельность на основе единого обложения налогами;

- По закону нашей страны, подобная декларация должна попасть в Налоговые органы до 30-го апреля. В ней указываются доходы, полученные тем или иным лицом за предыдущий год. То есть, в 2019-ом году подавался отчет за 2018-й, в 2018-м за 2017-й и так далее;

- Предоставить требуемые сведения можно при посещении соответствующего органа. Или – через личный кабинет ФНС. Второй вариант как раз и приводит к ситуации, когда возникает подобная массовая ошибка.

Сбой в работе 1С признан смягчающим обстоятельством, штраф снижен со 151 до 1 тысячи рублей

Посредством электронного документооборота компания представила сведения персонифицированного учета за 2012 год 15 марта 2013 года, то есть позже установленного законом срока на 14 дней.

За непредставление в установленные сроки данных сведений положен штраф в виде взыскания 10% причитающихся за отчетный год платежей в ПФ. По результатам проведенной проверки ПФ назначил фирме штраф в размере 151 тысячи рублей.

Компания поясняет, что 14 февраля 2013 года произошел технический сбой на сервере «1С: Предприятие», что повлекло нарушение в работе программного обеспечения бухгалтерской программы 1С. В подтверждение факта технического сбоя представлен акт о технической неисправности сервера.

Кроме того, полный пакет документов в бумажном виде был отправлен в ПФ бандеролью 20 февраля, что подтверждается квитанцией и описью вложения в ценное письмо. Восстановив работу системы, 15 марта компания повторно направила отчетность, уже в электронном виде.

Суд первой инстанции и апелляция (дело № А40-110714/2013) сочли указанные обстоятельства смягчающими ответственность и снизили размер штрафа до тысячи рублей.

Довод ПФ о том, что суд первой инстанции неправомерно применил нормы НК, хотя речь идет о нарушении норм законодательства о взносах в ПФ, не принят апелляцией. В соответствии с п. 15 Информационного Письма Президиума ВАС от 11.08.2004 № 79 «Обзор практики разрешения споров, связанных с применением законодательства об обязательном пенсионном страховании», на правоотношения, связанные с уплатой страховых взносов на обязательное пенсионное страхование применяются нормы права по аналогии с НК.

Апелляция согласилась с судом первой инстанции, что сбой программного обеспечения является смягчающим обстоятельством при определении штрафа за непредставление в установленные сроки сведений персонифицированного учета.

Неполадки из-за технической ошибки

Ситуация

Компания отправила отчет СЗВ-М через оператора ЭДО, и он в тот же день был принят транспортным сервером и направлен в ПФР. Однако в Пенсионном фонде открыть файл не смогли из-за технической ошибки, поскольку не был обнаружен сертификат получателя зашифрованного сообщения.

Страхователь повторно направил в ПФР файл с отчетом СЗВ-М без каких-либо изменений, и он снова не был принят системой. Позже, после срока сдачи отчета СЗВ-М, компания все же получила от ПФР положительный протокол и квитанцию об отправке файла, когда снова направила его в ПФР.

ПФР в этой ситуации посчитал, что организация нарушила сроки сдачи отчетности, и назначил ей штраф.

Решение

Арбитражный суд Дальневосточного округа рассмотрел дело и вынес Постановление от 29.06.2020 г. № Ф03-2166/2020, в котором указал, что вины страхователя в непредставлении СЗВ-М в обозначенные законом сроки нет.

Кроме того, суд отметил, что работодатель неоднократно принимал попытки, чтобы сдать отчетность, и стремился к недопущению совершения правонарушения. Пенсионный фонд не получил отчет в установленные сроки по объективным причинам, не зависящим от компании, а потому штраф на страхователя был отменен.

Остались вопросы или нужна помощь в заполнении отчёта СЗВ-М? Обратитесь за помощью к консультантам 1С.

Если у вас есть договор 1С:ИТС.Проф, позвоните нашему специалисту и подключите 1С:ЗУП бесплатно. Подключив сервис 1С:Фреш вы не только сможете использовать 1С:ЗУП, но и получите возможность добавить пользователей.

Когда нужно сдавать дополняющий СЗВ-М?

За нарушение карантина — административный штраф

Забытые сотрудники

Бухгалтер подал СЗВ-М своевременно, однако по невнимательности не включил в форму одного сотрудника. Чтобы исправить эту оплошность, была подана дополняющая форма с данными этого работника. Однако уложиться с ее подачей в срок бухгалтер не успел. В результате последовал штраф в сумме 500 рублей.

Если забытый сотрудник всего один или их несколько, это не беда. Но в крупных компаниях такая забывчивость может вылиться в весьма ощутимые проблемы.

Правомерно ли в такой ситуации наложение штрафа? Ведь за рамками срока подачи отчетности сдавалась лишь дополняющая форма, тогда как первичная была подана вовремя. Арбитражная практика неоднозначна, например:

- Постановление от 25.12.17 № Ф03-5001/2017. Судьи встали на сторону ПФР. Аргумент такой: в дополняющей в форме сведения о забытых сотрудниках были поданы впервые. В исходной форме они отсутствовали, следовательно сведения о них поступили в фонд с опозданием.

- Постановление АС Восточно-Сибирского округа от 05.10.17 № А78-1989/2017. Суд поддержал страхователя. По его мнению, дополняющая форма СЗВ-М, по сути, является исправлением ошибок исходного отчета. А за это штраф не налагается.

Итак, судебная практика говорит о том, что в подобной ситуации шанс оспорить штраф все-таки есть. Так что если его сумма действительно существенна, стоит обратиться в суд.

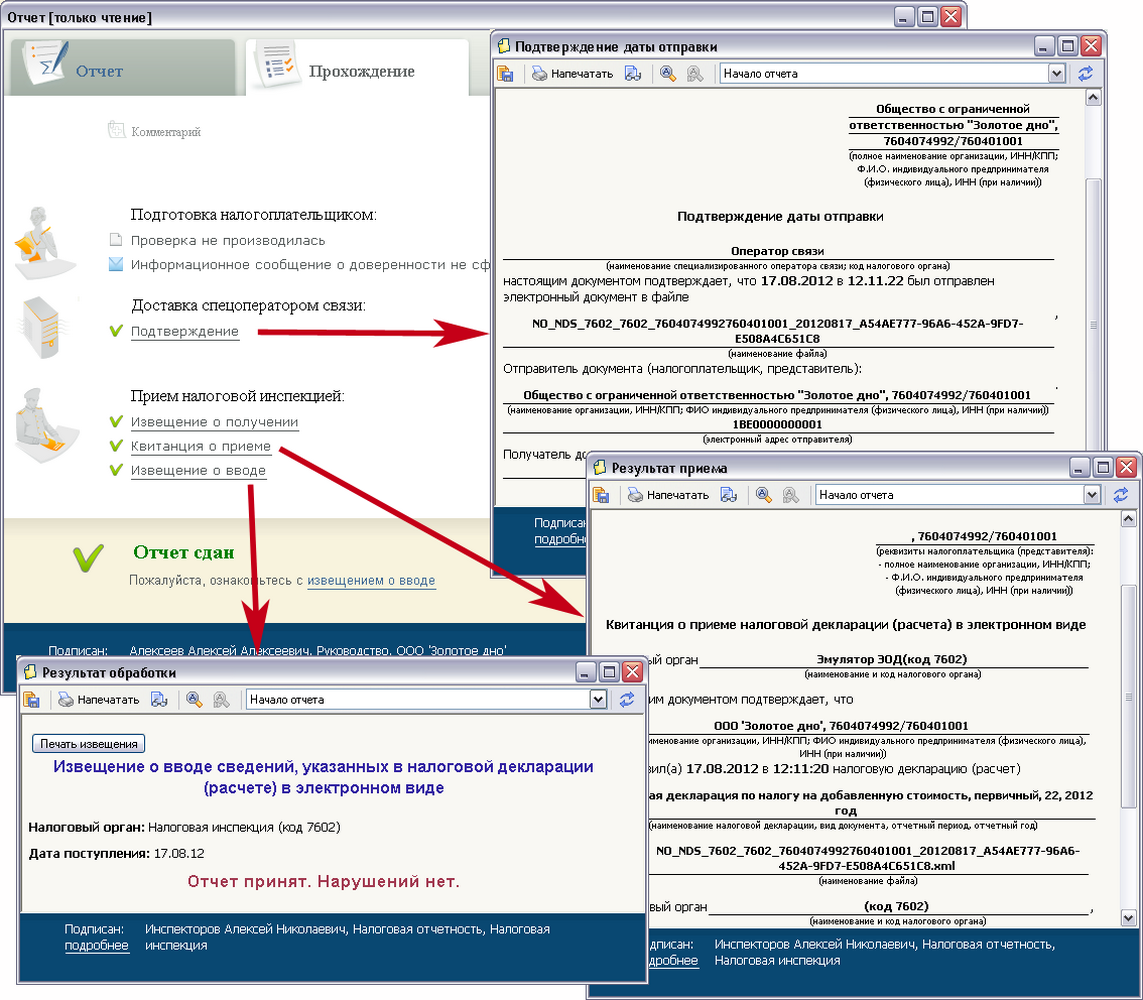

Разбираемся, права ли инспекция

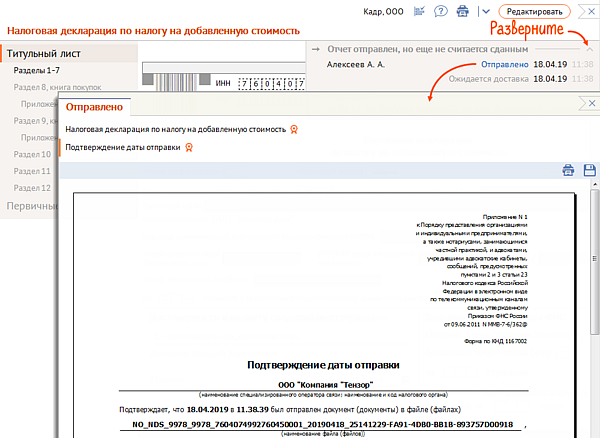

По правилам НК декларация считается представленной в день ее отправки — при представлении по ТКС или через личный кабинет <5>.

А как мы уже сказали, день отправки — это дата, зафиксированная в «Подтверждении даты отправки».

Причем Кодекс прямо указывает на то, что инспекция не вправе отказать в принятии отчетности, представленной по установленной форме (формату) <6>. Кроме того, согласно утвержденному Минфином Административному регламенту перечень оснований, по которым инспекция может отказать в приеме декларации, закрытый. И такого основания, как ошибки в показателях декларации, там нет <7>.

Получается, что, даже если отчетность ушла в ИФНС с ошибками, она все равно должна считаться сданной, причем в день ее отправки по ТКС (через личный кабинет). Если следовать такой логике, то инспекции не имеют права применять какие-либо санкции за то, что в представленной своевременно отчетности были обнаружены ошибки. И есть суды, поддерживающие такую позицию <8>.

Как исправить ошибку расшифровки 10-го файла

Если выяснилось, что цифровая подпись недействительна или истекла дата ее использования, подайте заявление на перевыпуск. Когда отчетность не содержит ошибок, устраните сбой другим способом.

Для этого следует:

- Войти в учетную запись.

- Перейти в раздел “Настройки” и выбрать опцию “Автонастройка отключена”.

- Подгрузить предыдущий сертификат Фонда социального страхования.

- Отправить отчет на сервер.

- Снова подключиться к режиму автонастройки.

Когда предложенные меры не дали должного результата, обратитесь в службу техподдержки. Иногда расшифровка прерывается из-за технических неполадок на сервере. После восстановления работы сервиса понадобится повторить отправку файла.

Для отображения виджета необходимо включить Javascript в вашем браузере и обновить страницу.

Не проходит платежка

Когда платеж не проходит из-за программного сбоя, свяжитесь с инспекцией или направьте письмо в произвольной форме с просьбой пересчитать пени. Повторно перечислять платеж с пенями не надо.

Проблема. Программа АИС «Налог-3» из-за сбоя не всегда связывает уплаченные суммы с начислениями. В результате на сумму ошибочных доначислений инспекторы выставляют требования об уплате недоимки и пеней. Чаще всего ошибочные доначисления возникают из-за данных в 107-м поле платежки

. В поле указывают периодичность налогового платежа или конкретную дату, когда его перечислили. Программа не принимает платеж, даже если поле 107 заполнили верно.

Если организация не исполнит требование ИФНС, налоговики вправе заблокировать расчетный счет на сумму долга и потом взыскать его (ст. 46, п. 2 ст. 76 НК). Когда недоимку находят в ходе налоговой проверки, предъявляют штраф (ст. 122 НК).

Решение. Когда приходят сомнительные требования об уплате недоимки и пеней, в первую очередь проверяйте поле 107 в первоначальных платежных поручениях. Если указали код верно, ошибка возникла из-за сбоя в программе инспекции.

Чтобы исправить ошибку, налоговики на местах просят уточнить платежку. Например, в апрельском авансе по налогу на прибыль в размере 1/3 от задекларированного в I квартале просили поставить в поле 107 код КВ.01.2019. Но такая рокировка не решит проблему и пени не сторнируют.

Если по ошибке получили требование на повторную уплату налога и пеней, не игнорируйте его. Сразу же письменно сообщите в инспекцию, что деньги перечислили в бюджет в срок. К заявлению приложите копии платежных поручений и попросите пересчитать пени.

Система не принимает электронную отчетность

Когда не можете отправить декларации из-за внутренних проблем в ИФНС, свяжитесь с инспекцией или отправьте заявление с просьбой принять отчетность. Если налоговики так и не примут расчеты, отправляйте жалобу на незаконное бездействие.

Проблема. Сбои в АИС «Налог-3» становятся причиной того, что отчетность зависает со статусом «Отправлено» или возвращается из-за несуществующих ошибок. Зачастую ошибки, о которых сообщает ИФНС, вообще не имеют отношения к сданному ранее отчету. Например, после отправки декларации по НДС пришло уведомление из налоговой: «Присутствуют расхождения в персонифицированных сведениях о застрахованных лицах».

Бывает, что программа налоговиков «подтягивает» в выписку ЕГРЮЛ чужие сведения о руководителях, из-за чего не принимает правильные отчеты. Или в программе «слетают» сведения о самом налогоплательщике либо о его уполномоченных сотрудниках. В результате ИФНС присылает отказ, так как программа считает верные сведения о доверенности недействительными.

Решение. Как правило, в таких ситуациях налоговики просят уточнить ранее сданный отчет или явиться в инспекцию для дачи пояснений. Игнорировать вызов в инспекцию не стоит. А вот сдавать уточненку не советуем – потом налоговики все равно могут заблокировать счет и оштрафовать за несданный первичный отчет.

Если в устной беседе с инспекторами решить вопрос не удастся, направьте в налоговую письменное заявление. Приложите к нему протоколы спецоператора, которые будут свидетельствовать о том, что отчет вы отправили вовремя и в установленном формате.

Если ответ на заявление не последует, подавайте в УФНС жалобу на бездействие должностных лиц налогового органа. Жалобы в УФНС подают через инспекцию, бездействие сотрудников которой обжалуется (п. 1 ст. 139 НК).

Ответственность налогоплательщика

Фискальное законодательство обязывает всех налогоплательщиков своевременно предоставлять отчетную информацию в ИФНС. Сведения необходимы контролерам для проверки правильности исчисления и уплаты налоговых обязательств в бюджет. За несданные декларации и расчеты предусмотрены штрафные санкции.

К примеру, за несданную декларацию по НДС компанию оштрафуют на 5% от суммы налога в отчете за каждый полный или неполный месяц просрочки. Сумма штрафа не может быть меньше 1000 рублей. Но и не может превышать 30% от суммы налога в декларации. Отметим, что аналогичные меры ответственности предусмотрены практически по всем налогам и сборам, но есть исключения. Причем за несданную «нулевку» тоже выпишут штраф. Даже если у налогоплательщика отсутствует информация для отражения в отчетности, придется отправить в ИФНС пустую декларацию.

А что в итоге? Если налоговая не принимает декларацию по НДС, то у налогоплательщика проблемы. Необходимо определить, в чем причина отказа, устранить загвоздку и оперативно отправить верный отчет. Обычно категория ошибки указывается в протоколе ФНС, что существенно упрощает работу бухгалтеров.

Но не все так просто. В некоторых случаях встречается неизвестная ошибка при отправке декларации. То есть непонятно, что именно не устроило принимающую сторону в отчете. Разбираем ситуацию подробно.

Когда не примут электронную отчетность

Таким образом, неполучение/несвоевременное получение квитанций и протоколов о приеме электронных отчетов не так страшно. То, что электронные документы по причине технического сбоя где-то задержались по пути в ИФНС, не означает, что налогоплательщик что-то нарушил и в чем-то виноват. Все своевременно отправленные декларации все равно дойдут до адресата без каких-либо отказных протоколов. Естественно,если налогоплательщик не ошибся сам — подписал декларацию валидной электронной подписью, отправил декларацию в «свою» налоговую и т.п. Если подобные нарушения обнаружатся, то отказные протоколы возможны.

Перечень оснований для отказа в принятии электронной отчетности приведен в п. 28 Регламента по приему деклараций, утв. приказом Минфина России от 02.07.12 № 99н. Данный перечень является закрытым. К основаниям для отказа в приеме электронных деклараций относятся следующие:

- отсутствие документов, удостоверяющих личность и полномочия физического лица, представляющего налоговую декларацию;

- представление налоговой декларации не по установленному формату;

- отсутствие усиленной квалифицированной электронной подписи руководителя организации;

- несоответствие данных владельца квалифицированного сертификата данным руководителя организации, указанным в налоговой декларации;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации.

Технические ошибки и сбои при отправке налоговых деклараций не являются основаниями для отказа в их приеме.

При этом в соответствии с п. 4 ст. 80 НК РФ налоговым органам прямо запрещается отказывать в принятии налоговой декларации, представленной по установленной форме.

Соответственно, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Рекомендации, решающие проблему

Итак, что можно сделать в подобной ситуации? Есть несколько вариантов дальнейших действий:

- В первую очередь следует связаться с сотрудником службы, которые отвечает за принятие подобной отчетности. Сделать это можно по телефону или с помощью электронной почты. Необходимо будет подробно рассказать о самой сути обращения и той проблеме, которая возникла. Дальше – действовать на основе полученных инструкций;

- Зайти на сайт nalog.ru/rn77/apply_fts/, где можно осуществить запись на личный прием к профильному специалисту. Естественно, по месту регистрации налогоплательщика. Может помочь, если телефонная связь или обращение по почте не принесло результата;

- Посетить официальный интернет-сайт российской налоговой службы, найти на нем раздел с правилами, ознакомиться внимательно с тем, как именно нужно заполнять данную форму. Сравнить рекомендации и то, как было выполнено заполнение в реальности.

На том же сайте можно отправить жалобу, обязательно со скриншотами выданной ошибки. Ее обычно рассматривают на протяжении нескольких недель. В итоге, или признают свою неправоту из-за какого-то сбоя. Или – пришлют подробную инструкцию по устранению неприятной ситуации.

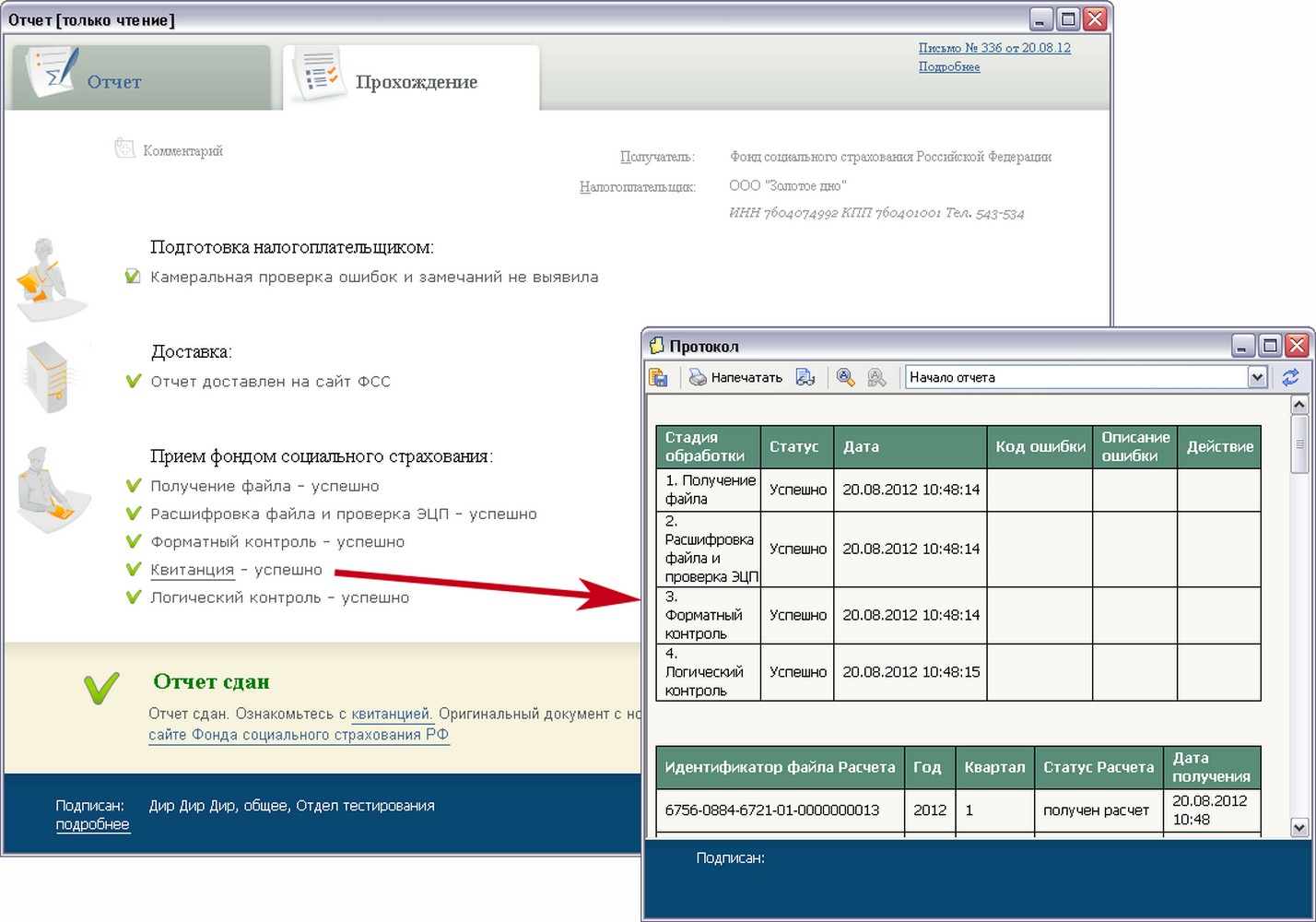

Технический сбой освобождает от ответственности за нарушение срока сдачи отчетности в фонды

Технические сбои при электронной сдаче отчетности – не редкость. При этом крайне неблагоприятные последствия возникают, если такой сбой происходит в последний день отчетной кампании. Например, вы отправили отчетность, а из-за неполадок в системе в фонд она не попала или пришла с опозданием.

Скорее всего, это будет причиной штрафа по ч. 1 ст. 46 Федерального закона от 24.07.2009 № 212-ФЗ или (и) по п. 1 ст. 19 Федерального закона от 24.07.1998 № 125-ФЗ.

Подробнее о штрафе за непредставление расчета см. в нашем материале «Ответственность за непредставление 4-ФСС»

Такой штраф оспорим. В вашу пользу могут сработать:

- подтверждение того, что попытка отправить отчет была предпринята до истечения крайнего срока его сдачи. О наличии подтверждения стоит позаботиться сразу же при неудачной отправке отчета. В частности, это может быть копия скриншота;

- доказательства факта технического сбоя, например, письмо организации — оператора, подтверждающее сбой и вашу неудачную попытку направить файл с отчетом;

- направление отчетности при ближайшей технической возможности, например, на следующий день после сбоя.

Указанные обстоятельства подтвердят отсутствие вашей вины, что исключит возможность применения мер ответственности. Это признал Арбитражный суд Западно-Сибирского округа в Постановлении от 27.10.2014 по делу № А27-3495/2014.

Аналогичная ситуация возможна также при электронной подаче налоговых деклараций. Но и тут суды поддерживают налогоплательщиков, отменяя штрафы по ст. 119 НК РФ.

Подробнее об этом см. в нашем материале «Могут ли технические неполадки смягчить ответственность за нарушение сроков предоставления декларации»

Извечный вопрос: что делать

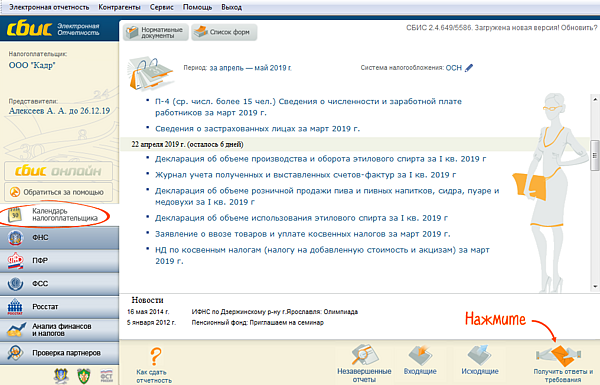

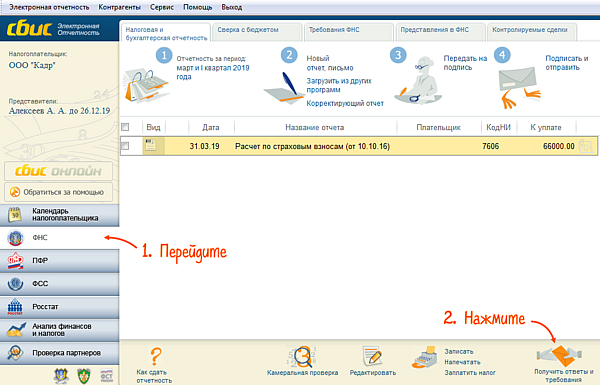

Практически каждый бухгалтер в своей работе задавался вопросом: что делать, если налоговая не принимает отчетность. Алгоритм действий прост и состоит из 4 шагов.

Шаг № 1. Выявляем причину отказа.

Ошибка, по которой налоговики не приняли декларацию и расчет, будет прописана в протоколе. Если сведений из отрицательного протокола недостаточно, то необходимо незамедлительно обратиться в ИФНС за консультацией.

Шаг № 2. Устраняем проблему.

После получения разъяснения от ФНС необходимо оперативно решить все проблемы и устранить сбои, спровоцировавшие отказ в приемке декларации по НДС. Например, если в налоговой отсутствуют сведения о руководителе, подайте заверенные копии паспорта и доверенности. Если устарела доверенность или электронная подпись при отправке по защищенным каналам связи, необходимо получить новые ключи и оформить доверенность.

Неверно составленный отчет исправьте. Проверьте актуальность формы. Проведите проверку арифметических подсчетов в декларации. Не лишним будет сверить показатели формы с другой отчетностью. Например, за предшествующий квартал или с сопряженными налогами (декларации по НДС и прибыли, расчеты 6-НДФЛ и РСВ и так далее).

Шаг № 3. Отправляем отчет повторно.

Исправленный вариант отчетности отправляем в нужную ИФНС. То есть направляем сведения в территориальное отделение инспекции по месту регистрации или месту нахождения организации, ИП или обособленного подразделения.

Важно соблюсти сроки предоставления отчетных фом. Иначе штрафа за просрочку не избежать

Отметим, что если ФНС приняла первый отчет, но позже сообщила об ошибках, то компании требуется подать корректировки и пояснить ситуацию. Штрафа за просрочку сдачи не будет.

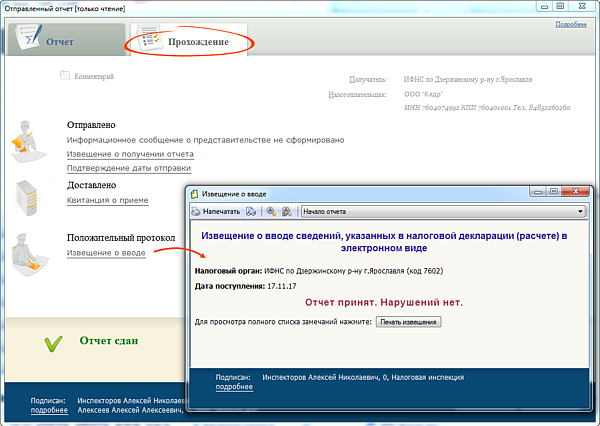

Шаг № 4. Ожидаем ответа инспекции.

По идее, устранив все недочеты, компания получит положительный протокол о приемке отчетности. Но и здесь свои тонкости. Например, когда ИФНС не принимает НДС у налогоплательщика из-за отсутствия отчетности контрагента. Почему, разберем детально.

Что делать?

Не стоит поддаваться панике. Ведь днем представления налоговой декларации считается дата ее отправки по телекоммуникационным каналам связи, гласит п. 4 ст. 80 НК РФ. В статье прямо указано, что налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком по установленной форме, если иное не предусмотрено самим Кодексом.

Таким образом, если оператор ЭДО может подтвердить факт своевременной отправки отчета, то оснований для привлечения налогоплательщика к ответственности нет. Если налоговая все же выставит налогоплательщику штраф после окончания срока сдачи, можно запросить у оператора акт технической экспертизы и представить его в ИФНС.

Некоторые пользователи разместили в сети полученные ими рекомендации самих налоговиков на случай сбоев.

При этом сообщается, что проблемы были при сдаче декларации по НДС, затем РСВ, и, «по слухам из налоговой», следует ожидать того же при отправке по ТКС отчета 2-НДФЛ. (Источник)

Что делать, если организацию все же оштрафовали/заблокировали счет

Несмотря на официальные заверения ФНС, на местах все же возможны случаи блокировки счетов/наложения штрафов за несвоевременное получение ИФНС налоговых деклараций. Как говорится, человеческий фактор. Что делать налогоплательщикам в такой ситуации? Оспаривать действия налоговиков и принимать скорейшие меры по разблокировке счетов.

Жалоба в вышестоящий налоговый орган подается через инспекцию, которая наложила штраф. Жалоба подается в письменной форме и подписывается подавшим ее лицом или его представителем. Жалоба может быть направлена и через личный кабинет налогоплательщика на сайте ФНС России. Жалобу разрешается подавать в течение 1 года (п. 2 ст. 139 НК РФ).

При этом в течение 3 дней со дня получения жалобы инспекция самостоятельно может отменить штраф либо направить жалобу для дальнейшего рассмотрения в УФНС. Решение по жалобе принимается в течение 1 месяца, но этот срок может быть продлен до 2 месяцев (п. 6 ст. 140 НК РФ).

Рассчитывать на отмену штрафа можно в том случае, если жалоба обоснована и к ней приложены все необходимые доказательства. Поэтому в жалобе необходимо изложить суть претензии, привести аргументы в обоснование своей позиции, а также приложить доказательства незаконности наложения штрафа (подтверждение даты отправки декларации от оператора ЭДО).

То же самое касается и обжалования блокировки банковского счета. Однако в этом случае лучше не дожидаться итогов рассмотрения жалобы, поскольку данный процесс может затянуться.

Если у организации заблокировали счет, в ИФНС проще повторно направить налоговую декларацию. В этом случае решение об отмене блокировки налоговики примут уже на следующий после представления декларации день (пп. 1 п. 3.1 ст. 76 НК РФ).

Одновременно в вышестоящий налоговый орган можно написать жалобу на действия ИФНС, в которой потребовать заплатить проценты за незаконную блокировку счета. Проценты будут начислены на всю сумму денежных средств, в отношении которой действовало решение о блокировке (п. 9.2 ст. 76 НК РФ). Они начисляются за каждый день незаконной блокировки до дня получения банком решения о ее отмене. Процентная ставка принимается равной ставке рефинансирования Центробанка.

Обратите внимание, что блокировка счетов и наложение штрафов за сбой при принятии отчетности – это скорее исключительная ситуация. Как мы уже говорили, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет

Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.

Отчетность контрагента по НДС

Ситуации, когда налоговая не принимает отчеты, в 2020 году повторяются с завидной частотой. Очередная проблема в базе данных ФНС — обновленный алгоритм сверки отчетности контрагентов.

Специальный программный сервис «АСК НДС» контролирует поданные декларации на соответствие показателей контрагентов.

При автоматической сверке ФНС программа выдает ошибку: расхождение в отчетности контрагентов.

ВАЖНО!

Разногласие не является законной причиной для отказа в приемке декларации по НДС!

Но на практике дела обстоят иначе: декларация сдана, но не принята. Представители ФНС еще и требуют предоставить корректирующие нулевки: привести отчетность в соответствие с отчетностью контрагента, чтобы при сверке не было разногласий.

Данная позиция контролеров неправомерна! Но как поступить в такой ситуации?

Что говорят в ФНС и что делать

ФНС России ранее уже разъяснила, что в связи с переходом на новую программу налогового администрирования могут возникать различные ошибки. В частности, сбои и задержки при направлении плательщикам результирующих квитанций по обработке представленной ими отчетности.

В связи с этим ФНС обратила внимание на то, что своевременно отправленная электронная отчетность считается сданной даже в тех ситуациях, когда в силу технических причин данная отчетность поступила в ИФНС с опозданием. Основным и достаточным доказательством своевременности представления налоговой и бухгалтерской отчетности считается дата подтверждения отправки документов, сформированная оператором электронного документооборота

Основным и достаточным доказательством своевременности представления налоговой и бухгалтерской отчетности считается дата подтверждения отправки документов, сформированная оператором электронного документооборота.

Поэтому, если у налоговиков появились какие-либо претензии по поводу отчетности, необходимо обратиться в техническую поддержку своего оператора ЭДО и запросить подтверждение даты сдачи декларации.

Повторно направлять отчетность, по которой налоговики не представили результирующие квитанции, не нужно. Это технические ошибки, и налогоплательщики никакой ответственности за эти ошибки не несут.

Согласно сообщению ФНС, соответствующие разъяснения уже доведены до территориальных налоговых органов . Не верить ФНС у нас оснований нет, поэтому ни штрафовать, ни арестовывать банковские счета за несвоевременное получение деклараций по причине сбоев налоговики не будут.

Вопросы после лекции. Вправе ли налоговики…

…отказать в принятии уточненной декларации за период, по которому уже проведена выездная проверка?

Нет. Налоговый кодекс не содержит оснований для отказа в принятии декларации в таких обстоятельствах.

…направлять для проведения выездной проверки не тех инспекторов, которые указаны в решении о проведении проверки?

Не вправе. Право доступа на территорию организации имеют только те инспекторы, которые перечислены в решении о проведении выездной налоговой проверки (п. 1 ст. 91, п. 2 ст. 89 НК РФ). Если проверку будут проводить другие сотрудники, руководитель инспекции или его заместитель должен вынести об этом отдельное решение.

…проводить выездную налоговую проверку текущего налогового периода?

Не вправе. Налоговый период, который еще не закончен, не может быть охвачен проверкой.

…отказаться уточнять налоговый платеж по заявлению компании, обнаружившей ошибку в платежке?

Вправе, если соответствующий платеж был произведен более трех лет назад. С позиции специалистов Минфина России неправильный платеж можно уточнить только в течение трех лет.

Еще два совета

Если декларация «не уходит», пусть компьютерный специалист зафиксирует причину сбоя — на тот случай, если придется доказывать, что компания не виновата в нем.

Если же декларация «ушла», но инспекция ее получила не в том формате или с ошибками, нужно заручиться доказательствами самого факта отправки декларации. У оператора связи можно получить подтверждение, в котором есть дата отправки отчетности. Суды принимают в качестве доказательств протоколы входного контроля электронных документов, письма и справки операторов связи, выписки из электронного архива состояния отчетности.

Когда не примут электронную отчетность

Таким образом, неполучение/несвоевременное получение квитанций и протоколов о приеме электронных отчетов не так страшно. То, что электронные документы по причине технического сбоя где-то задержались по пути в ИФНС, не означает, что налогоплательщик что-то нарушил и в чем-то виноват. Все своевременно отправленные декларации все равно дойдут до адресата без каких-либо отказных протоколов. Естественно, если налогоплательщик не ошибся сам – подписал декларацию валидной электронной подписью, отправил декларацию в “свою” налоговую и т.п. Если подобные нарушения обнаружатся, то отказные протоколы возможны.

Перечень оснований для отказа в принятии электронной отчетности приведен в п. 28 Регламента по приему деклараций, утв. приказом Минфина России от 02.07.12 № 99н. Данный перечень является закрытым. К основаниям для отказа в приеме электронных деклараций относятся следующие:

- отсутствие документов, удостоверяющих личность и полномочия физического лица, представляющего налоговую декларацию;

- представление налоговой декларации не по установленному формату;

- отсутствие усиленной квалифицированной электронной подписи руководителя организации;

- несоответствие данных владельца квалифицированного сертификата данным руководителя организации, указанным в налоговой декларации;

- представление налоговой декларации в налоговый орган, в компетенцию которого не входит прием этой налоговой декларации.

Технические ошибки и сбои при отправке налоговых деклараций не являются основаниями для отказа в их приеме.

При этом в соответствии с п. 4 ст. 80 НК РФ налоговым органам прямо запрещается отказывать в принятии налоговой декларации, представленной по установленной форме.

Соответственно, несвоевременное принятие налоговиками своевременно отправленной электронной декларации никаких неблагоприятных последствий для плательщика не повлечет. Главное, чтобы у плательщика имелось подтверждение от оператора ЭДО в своевременности отправки отчетности.