- Отчет в ФСС с 2022 года: закон есть, а механизма его применения нет

- Чем грозит несвоевременная сдача расчета

- Отвечаем на основные вопросы

- Кому разрешено сдавать отчет 4-ФСС на бумажном носителе

- Пример 1. Заполненный образец нулевого расчета 4-ФСС

- Как настроить страховые взносы в 1С 8.3 Бухгалтерия

- Где в 1С 8.3 изменить тариф страховых взносов от несчастных случаев

- Отражение страховых взносов в бухгалтерском учете

- Как настроить статьи затрат для страховых взносов в 1С 8.3 Бухгалтерия

- Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

- Адрес регистрации

- Как отразить в форме 4 — ФСС различные выплаты

- Как перечислить взносы

- Новая форма 4-ФСС: без отчетности по нетрудоспособности

- Сроки сдачи отчетности в 2021 году

- В каком порядке заполняется отчет

- Изменения в новой форме 4-ФСС

- Сроки и порядок подачи отчета

Отчет в ФСС с 2022 года: закон есть, а механизма его применения нет

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

ФСС разработал новый бланк 4-ФСС, который планировал ввести в действие с I квартала 2021 года. Обновление связано с тем, что с 1 января 2021 года вся страна перешла на прямые выплаты — ФСС платит больничные и пособия напрямую сотрудникам, а не возмещает работодателю.

По проекту форма должна значительно сократиться. Из нее уберут информацию о расходах на страховое обеспечение, таблицы 2 и 3. Добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов. Есть и другие изменения, которые еще не утверждены.

По данным ФСС в 1 квартале 2021 года новый бланк применять не придется, и есть вероятность, что его введут только со следующего года. При этом всем, кто отчитывается по старому бланку и перешел в проект прямые выплаты с начала 2021 года, надо учитывать следующее: не заполнять строку 15 в таблице 2 и не заполнять и не сдавать таблицу 3.

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Каждый страхователь обязательно сдает титульный лист и разделы 1, 2 и 5. Остальные разделы представляются при наличии соответствующей информации.

Титульный лист отчета 4-ФСС

-

Вносим регистрационный номер компании-работодателя (страхователя).

- Далее указываем код подчиненности — это номер отделения ФСС по месту регистрации страхователя.

- Вводим номер корректировки: 000 (если это первый отчет за данный период) или три цифры в диапазоне 001 до 010 (если это откорректированный отчет).

- Указываем отчетный период. Для первого квартала, в поле «Отчетный период (код)» пишем «03». Для полугодия — код «06». Для 9 месяцев — код «09». Для года — код «12».

- Вписываем расчетный 2021 год в графу «Календарный год».

- Графу «Прекращение деятельности» заполняем при необходимости.

- Далее вписываем название организации согласно уставу компании или личные данные физического лица — ИП.

- Вводим реквизиты: ИНН, КПП, ОГРН и ОКВЭД.

- В поле «Бюджетная организация» проставляется признак страхователя: 1 — Федеральный бюджет 2 — Бюджет субъекта Российской Федерации 3 — Бюджет муниципального образования 4 — Смешанное финансирование. Это только для бюджетных организаций.

- Вносим цифры мобильного или стационарного телефона, адрес регистрации.

- Добавляем информацию о среднесписочной численности работников, количестве сотрудников с инвалидностью и работников, занятых на вредной или опасной работе.

- В конце вносим код страхователя или его законного представителя, отдаем на визирование.

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Скачать бланк отчета 4-ФСС

Чем грозит несвоевременная сдача расчета

Не представив вовремя отчет, организация рискует быть оштрафованной одновременно по двум основаниям: по статье 46 Закона от 24 июля 2009 г. № 212-ФЗ и по статье 19 Закона от 24 июля 1998 г. № 125-ФЗ. А все потому, что расчет по форме 4-ФСС объединяет в себе два вида отчетности: по страхованию на случай временной нетрудоспособности и в связи с материнством, а также по страхованию от несчастных случаев и профзаболеваний. То есть придется заплатить две части штрафа. Такие разъяснения даны в письмах ФСС России от 23 августа 2011 г. № 14-03-11/08-9440 и от 22 марта 2010 г. № 02-03-10/08-2328.

Сумма штрафа по каждому основанию составляет 5 процентов от суммы взносов, которые причитаются в бюджет за последние три месяца отчетного (расчетного) периода. Этот штраф придется заплатить за каждый полный или неполный месяц просрочки. При этом общая сумма штрафа за весь период опоздания не может быть больше 30 процентов от суммы взносов по расчету. А минимальная сумма штрафа составляет 1000 руб.

Например, организация представила бумажный расчет за девять месяцев 2016 года 31 октября 2016 года. По расчету за последние три месяца начислено взносов: за июль – 40 000 руб., за август – 32 000 руб., за сентябрь – 40 000 руб. Срок представления расчета истек 20 октября 2016 года. Сумма штрафа по каждому основанию составила 5600 руб. (5% × (40 000 руб. + 32 000 руб. + 40 000 руб.) × 1 мес.). Общая сумма штрафов составит 11 200 руб. (5600 руб. × 2).

Такой порядок предусмотрен положениями части 1 статьи 46 Закона от 24 июля 2009 г. № 212-ФЗ, абзацем 6 статьи 19 Закона от 24 июля 1998 г. № 125-ФЗ.

.

Внимание: при расчете штрафа суммы начисленных страховых взносов контролеры могут уменьшить на расходы, которые организация осуществила на обязательное социальное страхование (письмо Минтруда России от 11 марта 2015 г. № 17-4/В-106)

Но, по мнению ФСС России, сумму штрафа нужно рассчитать без учета таких расходов, то есть со всей суммы страховых взносов, которые начислены по расчету (письмо от 10 февраля 2012 г. № 15-03-11/08-1395). Поэтому не исключено, что при расчете штрафа сотрудники фонда будут учитывать общую сумму начисленных страховых взносов.

В этом случае организация может обратиться в суд, опираясь на пункт 1 постановления Правительства РФ от 14 сентября 2009 г. № 731. Поскольку именно Минтруд России уполномочен давать разъяснения по применению Закона от 24 июля 2009 г. № 212-ФЗ.

Кроме того, за несвоевременное представление расчета по страховым взносам предусмотрена и административная ответственность. По заявлению ФСС России суд может оштрафовать должностных лиц организации (например, руководителя) на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Помимо штрафов за нарушение сроков сдачи формы 4-ФСС, компанию могут оштрафовать за отказ представить документы, которые подтверждают правильность начисления взносов, и за несвоевременное представление таких документов. Сумма штрафа составит 200 руб. за каждый непредставленный документ. Это предусмотрено абзацем 7 статьи 19 Закона от 24 июля 1998 г. № 125-ФЗ.

Если по каким-либо причинам вы не согласны с решением территориального отделения фонда, его можно обжаловать.

Отвечаем на основные вопросы

С 2022 года работодатель обязан передавать в ФСС сведения о работниках по утвержденной форме в течении 3 рабочих дней с момента их получения.

Каким нормативным актом утверждена новая форма и где посмотреть бланк?

Форма «Сведения о застрахованном лице» утверждена Приказом ФСС от 04.02.2021 № 26 (Приложение № 2).

В каких случаях нужно подавать сведения о застрахованном лице в ФСС?

Закон № 255-ФЗ требует представлять указанные сведения при трудоустройстве сотрудника, а также в период его работы, если какие-либо сведения о нем изменились.

https://www.klerk.ru/buh/articles/521181/

Кому разрешено сдавать отчет 4-ФСС на бумажном носителе

Отчет 4-ФСС направляют в территориальные подразделения Фонда соцстраха те, кто выступает в качестве работодателей и страхователей в части взносов на обязательное соцстрахование от несчастных случаев на производстве и профзаболеваний. К таковым относятся:

- все организации без исключения, даже если выплаты в пользу физлиц, облагаемые взносами от НС и ПЗ, не производятся,

- ИП и частнопрактикующие лица, привлекающие наемных работников,

- физические лица, нанимающие официальных помощников (няню, водителя) по трудовым договорам.

Отчетность в контролирующие органы может быть представлена в двух видах: на бумаге и в электронном виде. Не является исключением и отчетность 4-ФСС. При этом на бумажном носителе ее разрешено представить только тем страхователям, чья среднесписочная численность сотрудников за предыдущий год не превышала 25 человек (для вновь образованных хозсубъектов вместо ССЧ критерием является количество работников, также в 25 человек). Все остальные обязаны отчитываться только электронно.

Если лицо нарушит порядок сдачи, т. е. сдаст бумажную форму при имеющейся обязанности отчитываться в электронном виде, оно будет оштрафовано на 200 руб.

Итак, мы рассказали, кто сдает 4-ФСС на бумаге. Дальше разберем, как это можно сделать.

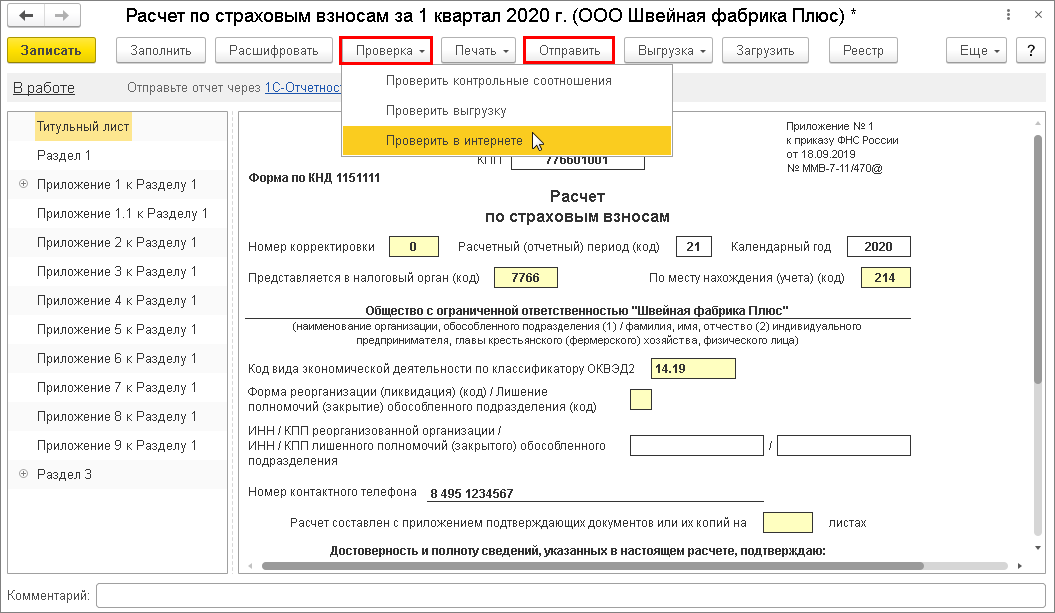

Образец заполнения 4-ФСС за 1 квартал 2021 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Пример 1. Заполненный образец нулевого расчета 4-ФСС

ООО «Траектория» открыто в Казани совсем недавно, в конце 3 квартала 2022. Компания будет заниматься строительством жилых и нежилых домов (код ОКВЭД «41.20). Адрес регистрации: г. Казань, ул. Академика Парина, д. 10, корп. 2, кв. 5.

Между тем деятельность еще не начата, сотрудников нет, поэтому взносы за 3 кв. не уплачивались. В штате числится один директор (Гусаров Марат Олегович). Определен тариф по взносам «на травматизм»: 2,3%. Проведение спецоценки условий труда в ООО «Траектория» запланировано на ноябрь 2022 г.

Несмотря на то, что деятельность в 3 кв. отсутствовала, ООО «Траектория» обязано за этот период оформить и представить отчет 4-ФСС (в октябре 2022 г.) Т. к. данных нет, то подать следует нулевой расчет, заполнив только титул и табл. 1, 2, 5.

Предложенный далее образец представлен в формате Excel. При его заполнении использованы условные данные.

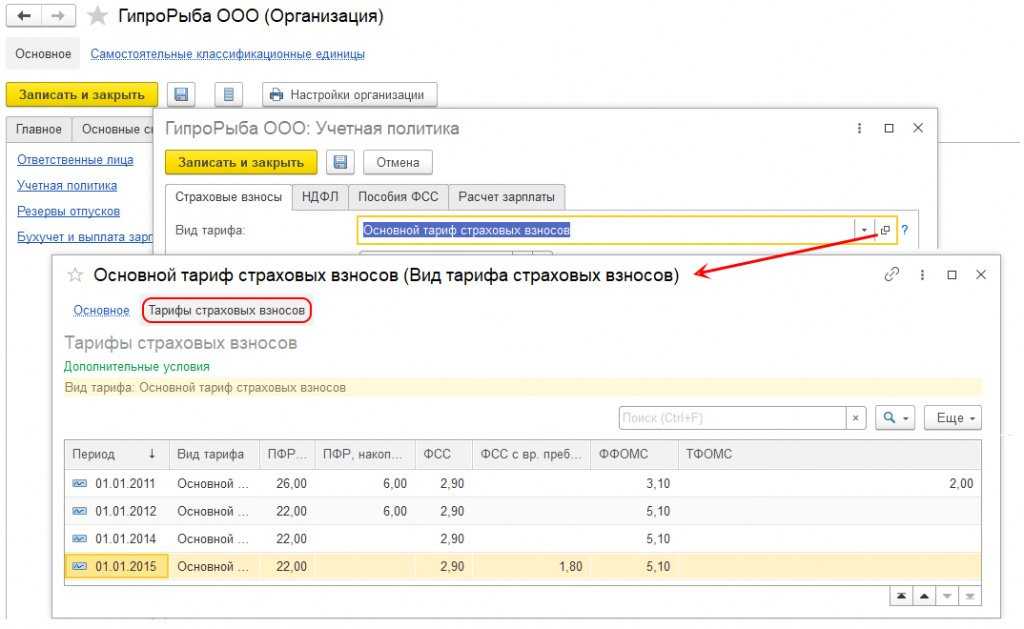

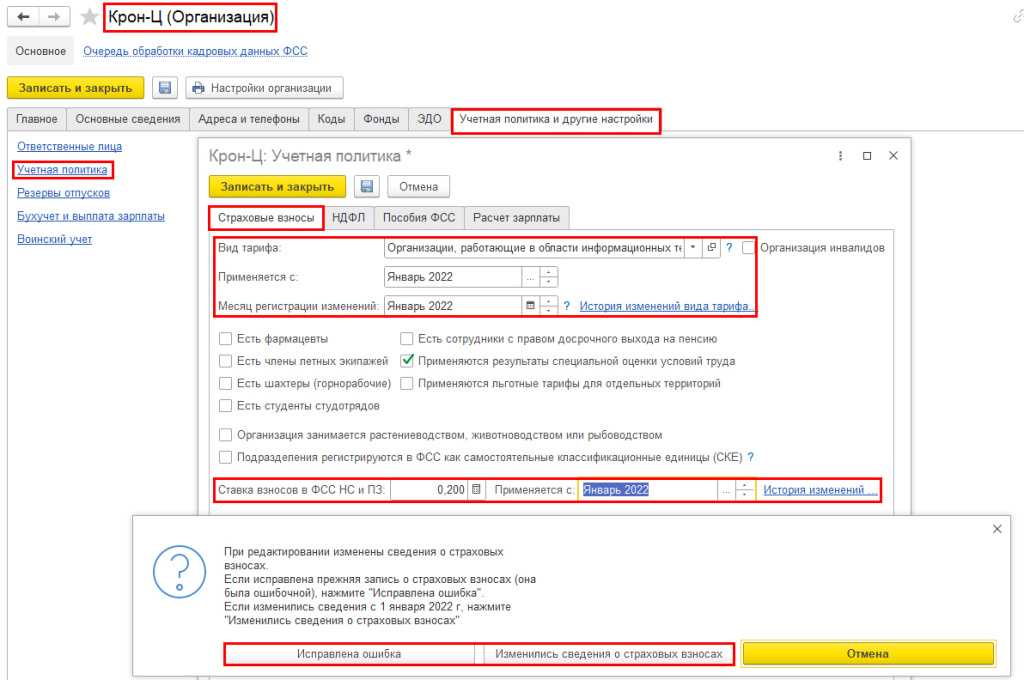

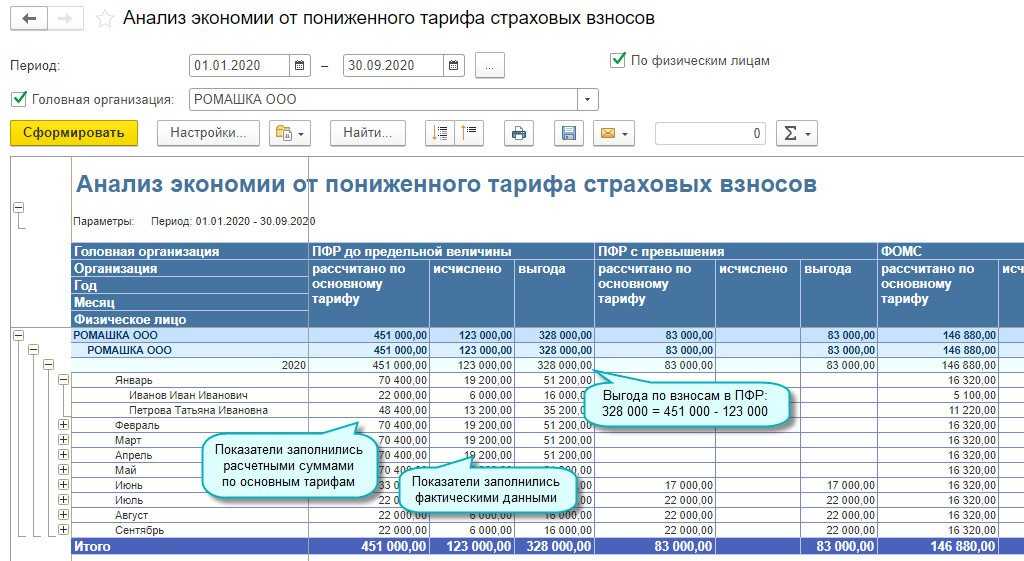

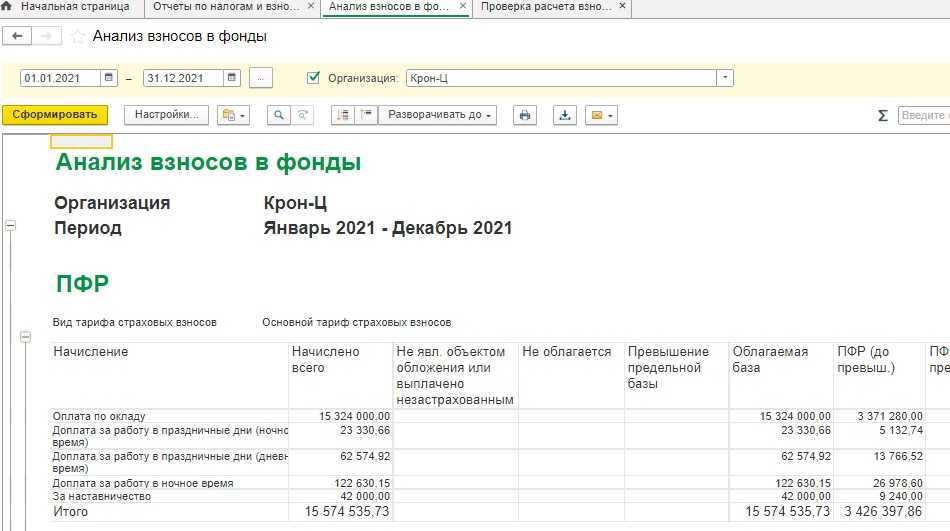

Как настроить страховые взносы в 1С 8.3 Бухгалтерия

Чтобы просмотреть вид тарифа страховых взносов в 1С 8.3 без НС и ПЗ открываем закладку Тарифы страховых взносов:

Установим тариф по НС и ПЗ, выбрав закладки Настройки зарплаты – Порядок учета зарплаты:

И установим дату начала применения тарифа в базе 1С 8.3 Бухгалтерия:

В 1С 8.3 можно просмотреть тарифы, действующие в предыдущие периоды, через функцию История.

Где в 1С 8.3 изменить тариф страховых взносов от несчастных случаев

На закладке Зарплата и Кадры выбрать Настройки зарплаты:

В этом регистре полезно просмотреть предельные величины страховых взносов по годам, установить тариф по взносам от несчастных случаев и профзаболеваний (НС и ПЗ):

Основные тарифы в негосударственные фонды в базе 1С 8.3 Бухгалтерия установлены по умолчанию. Однако тариф по НС и ПЗ необходимо установить самостоятельно.

Напомним, что тариф по НС и ПЗ устанавливается в зависимости от основного вида деятельности за предыдущий год. Для этого ежегодно в ФСС подаются документы на подтверждение основного вида деятельности. Минимальный тариф по НС и ПЗ составляет 0,2%.

Для просмотра предельной величины базы в 1С 8.3 Бухгалтерия необходимо выбрать закладку Предельная величина базы страховых взносов:

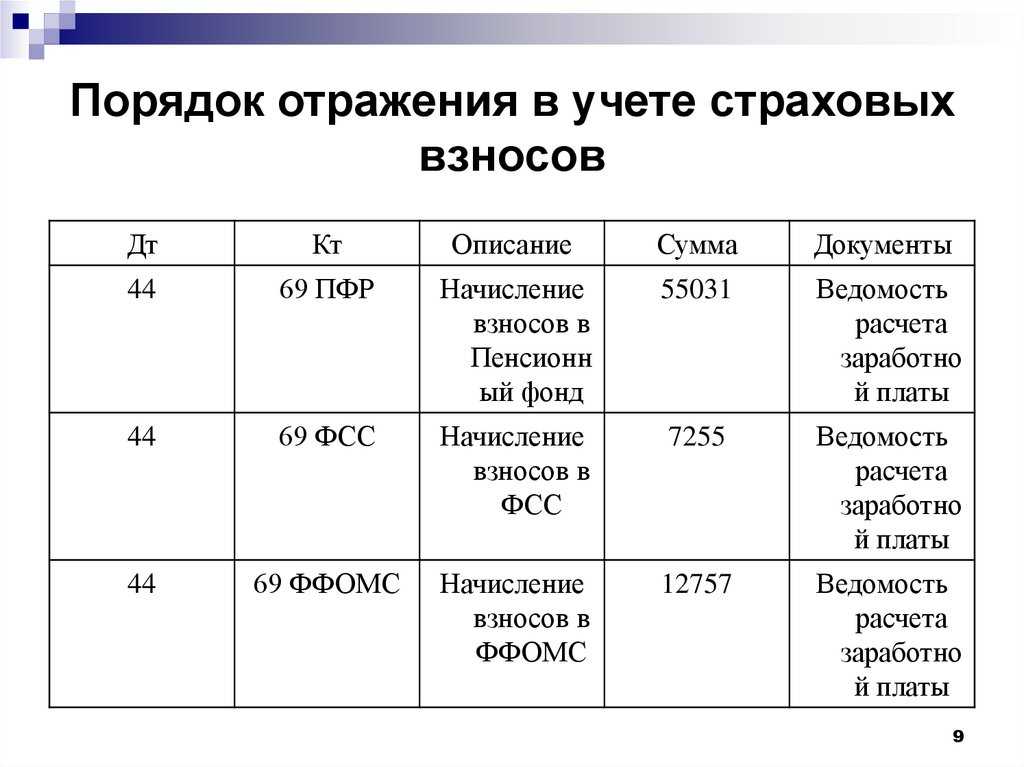

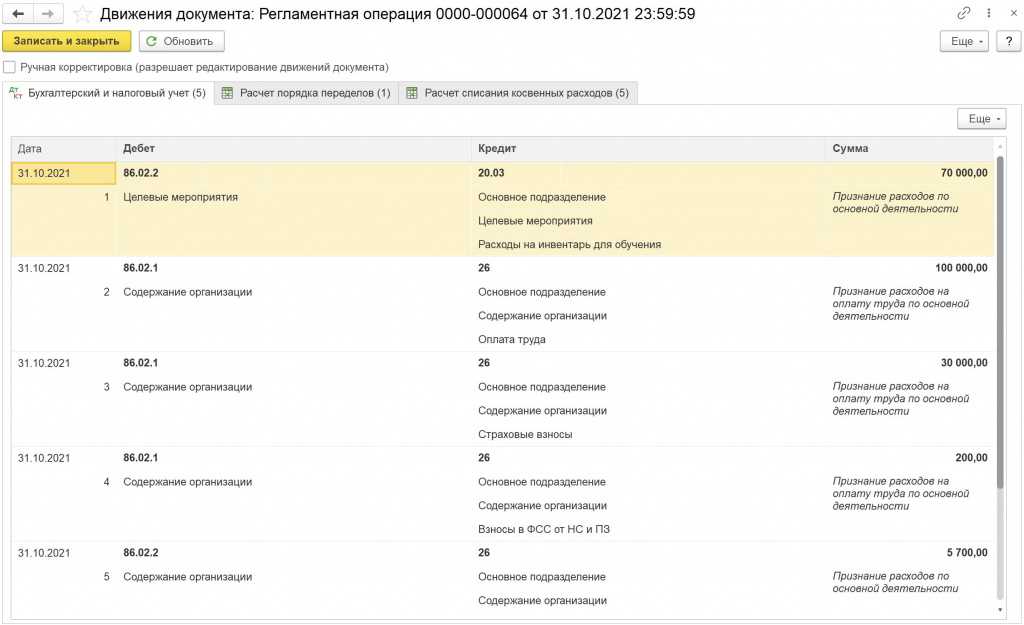

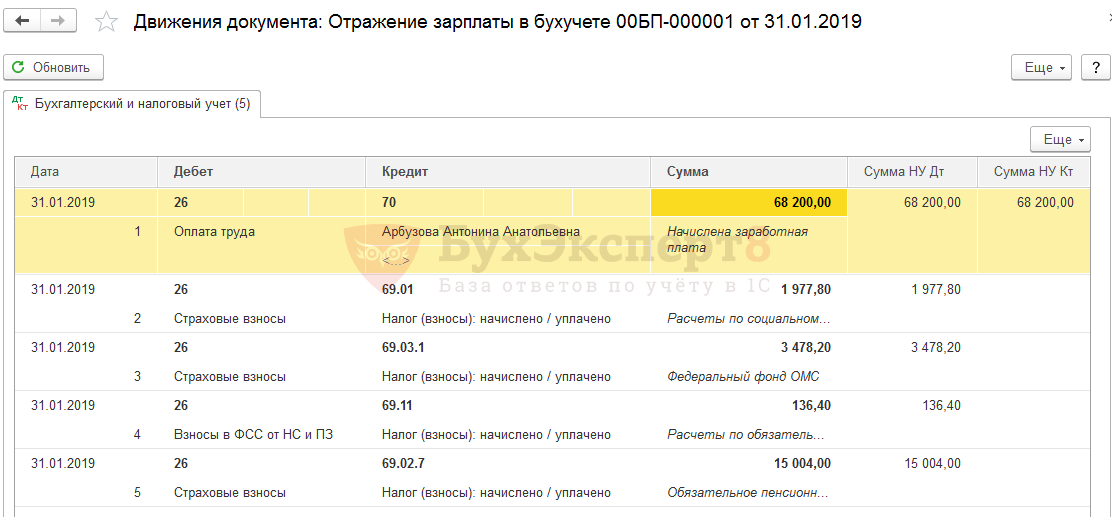

Отражение страховых взносов в бухгалтерском учете

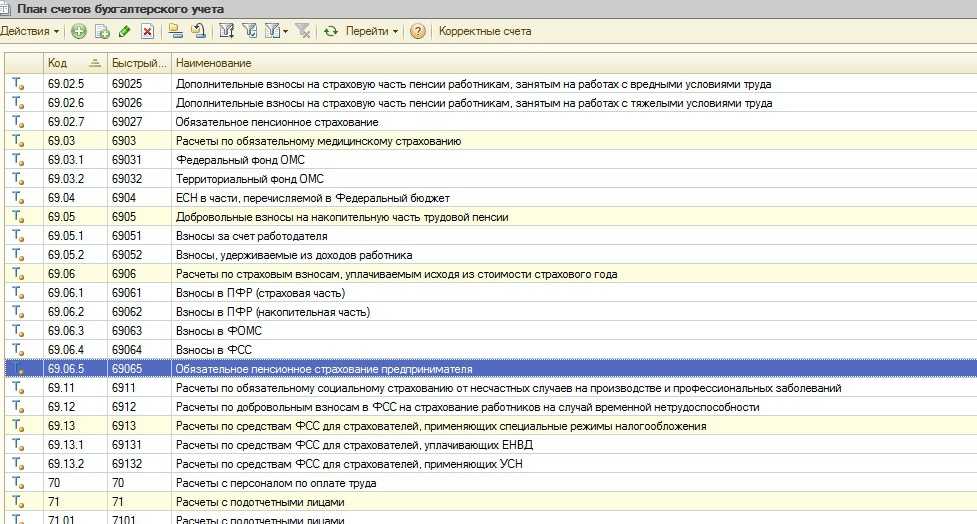

Бух.учет операций по страховым взносам отражается на счете 69 Расчеты по соц.страхованию и обеспечению.

Для определения счета учета затрат необходимо определить в каких подразделениях трудятся сотрудники (административный, производственный, вспомогательный, торговый персонал и пр). Таким образом, начисление взносов отражается по дебету следующих счетов учета затрат:

- Счет 08 – для сотрудников, занятых в процессе создания будущих объектов основных средств;

- Счет 20 – для производственного персонала, непосредственно осуществляющего процесс производства (выпуск) продукции;

- Счета 23, 25, 28, 29 – для персонала, которые косвенно относятся к производственному процессу;

- Счет 26 – для административного персонала;

- Счет 44 – для персонала, занятого в торговой деятельности (продавцы, менеджеры, водители, уборщицы и пр.);

- Счет 91 – для сотрудников, которые заняты осуществлением неосновной деятельности.

По умолчанию в программе 1С 8.3 Бухгалтерия уже установлен счет учета 26 – самый часто используемый среди счетов учета затрат:

- Счет 26 в целом по организации могут использовать организации, занимающиеся оказанием услуг.

- Также счет 26 могут использовать в учете производственные и торговые организации для учета начисления оплаты труда и взносов административного персонала.

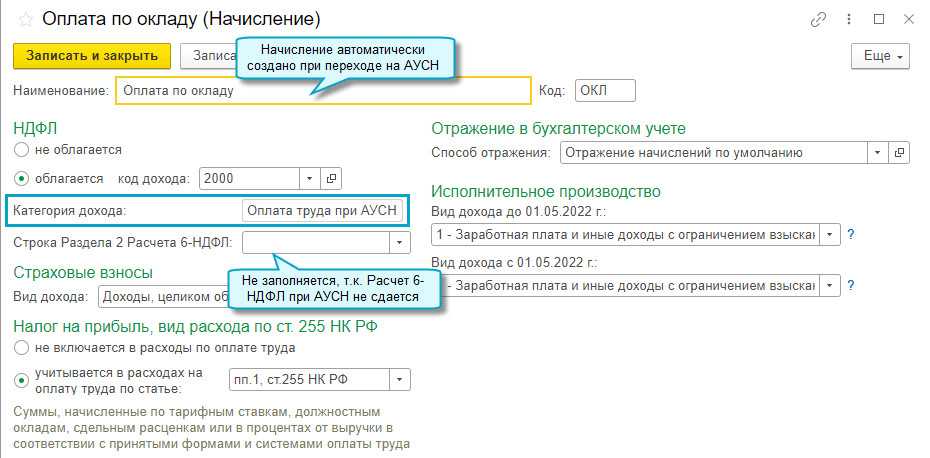

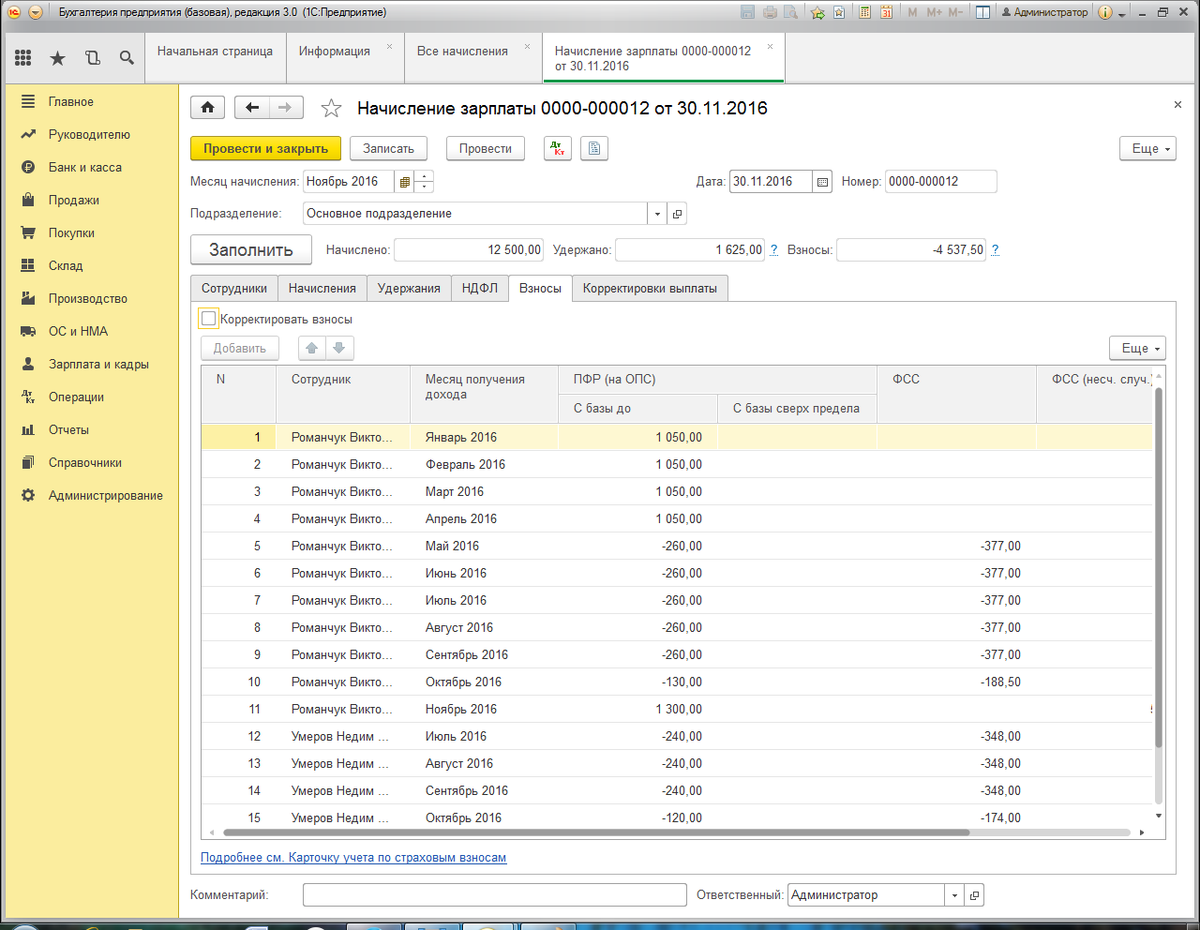

Начисление страховых взносов в 1С 8.3 Бухгалтерия формируется автоматически при проведении регистра Начисление зарплаты:

В общем списке следует выбрать нужный месяц начисления зарплаты:

Открыть окно и приступить к просмотру уже автоматически начисленных страховых взносов:

В 1С 8.3 Бухгалтерия существует возможность просмотреть проводки (бухг. записи) по счетам учета затрат (сч. 08, 20, 23, 25, 26, 28, 29, 44, 91), нажав на функцию ДтКт:

Как настроить статьи затрат для страховых взносов в 1С 8.3 Бухгалтерия

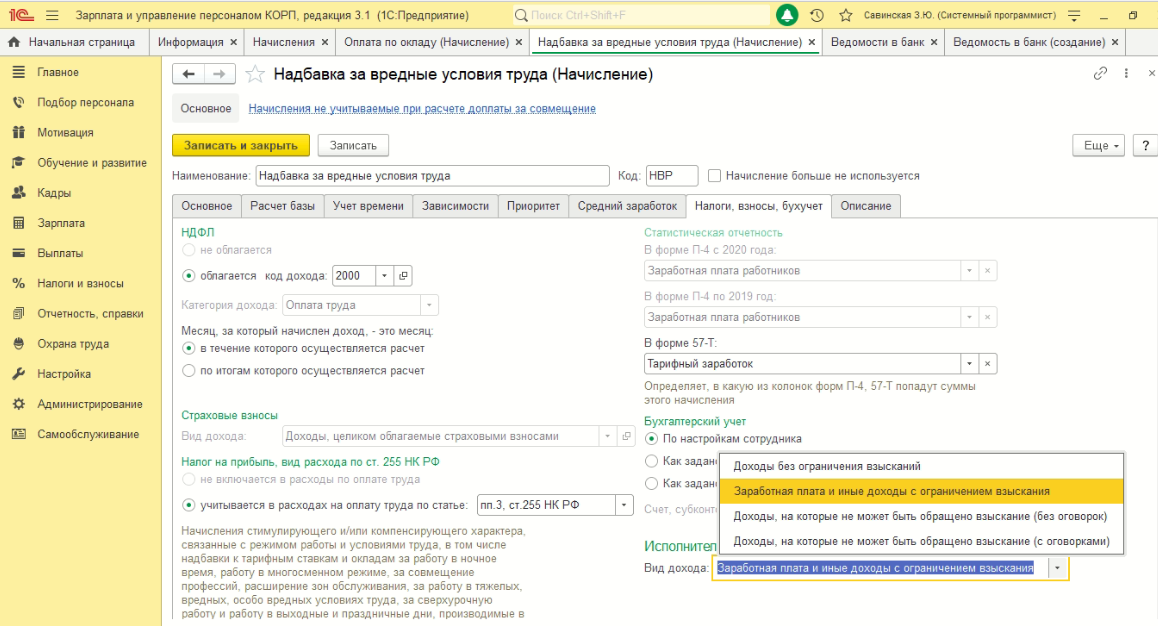

Для каждого вида начисления в программе 1С 8.3 задаются параметры учета: Зарплата и кадры – Настройки зарплаты – Начисления:

Правой кнопкой мыши, выбрав функцию Изменить, можно просмотреть на каком счете будет отражаться тот или иной вид начисления и непосредственно связанные с ним страховые взносы:

Как уже было написано ранее, важно определить к какому счету относить начисления оплаты труда и взносов в зависимости от деятельности сотрудника. Например, если сотрудник относится к административному персоналу или организация ведет деятельность по оказанию услуг, то все расходы будут отражаться на счете 26

Стоит отметить, что в 1С 8.3 Бухгалтерия счет учета затрат по страховым взносам неразрывно связан со счетом учета затрат начисления зарплаты. Поэтому, выбрав счет по конкретному начислению, программа 1С 8.3 будет относить на этот же счет и начисленные взносы.

Следует также отметить, что начисление пособий за счет ФСС не относят на счета учета затрат. Бухгалтерская запись начисленных пособий будет иметь следующий вид:

- Дт 69.01 субсчет Расходы по страхованию;

- Кт 70 Расчеты по оплате труда.

В целях просмотра начисления и уплаты страховых взносов за любой период (месяц, квартал, полугодие, год и т.д.) в 1С 8.3 Бухгалтерия формируется оборотно-сальдовая ведомость. Для ее формирования необходимо выбрать закладки Отчеты – Оборотно-сальдовая ведомость по счету:

Ответственность за несвоевременную сдачу и ошибки в расчете 4-ФСС

За каждый календарный месяц (в том числе неполный), на который организация опоздает со сдачей отчета, ей придется платить от 5 до 30% суммы начисленных к уплате взносов без учета выплаченных пособий, но не менее 1000 рублей.

За нулевой отчет чиновники назначат штраф по минимальной ставке, а вот если в нем есть показатели, то даже несколько дней опоздания обходятся в 30% от суммы взносов.

Введена ответственность за неправильную форму отчета. Если по закону работодатель обязан сдавать его в электронном виде, а заполнил и сдал в бумажном, специалисты Соцстраха назначат штраф в размере 200 рублей (п. 2 ст. 26.30 закона № 125-ФЗ). В таком случае сотрудника организации, отвечающего за предоставление отчетности, оштрафуют на сумму от 300 до 500 рублей по ч. 2 ст. 15.33 КоАП РФ.

Адрес регистрации

Укажите адрес регистрации. Для организаций это юридический адрес, для предпринимателей – адрес по местожительству.

В поле «Шифр плательщика страховых взносов (страхователя)» в первых трех ячейках указывается шифр, определяющий категорию страхователя. Определить его можно с помощью приложения № 1 к Порядку, утвержденному приказом ФСС России от 26 февраля 2015 г. № 59. Следующие две ячейки заполните в соответствии с приложением № 2 к вышеуказанному порядку. И последние две ячейки поля «Шифр плательщика страховых взносов (страхователя)» заполните в соответствии с приложением № 3 к Порядку, утвержденному приказом ФСС России от 26 февраля 2015 г. № 59. Такой порядок предусмотрен пунктом 5.13 Порядка, утвержденного приказом ФСС России от 26 февраля 2015 г. № 59.

Например, коммерческой организации, которая применяет общую систему налогообложения и платит взносы по основному тарифу, в поле «Шифр плательщика страховых взносов (страхователя)» нужно указать «071/00/00» (письмо ФСС России от 1 апреля 2011 г. № 14-03-11/04-2866).

Полный список шифров категорий плательщиков см. в таблице.

Ситуация: какой шифр плательщика указывать в расчете 4-ФСС при совмещении упрощенки и патентной системы?

Шифр зависит от видов деятельности предпринимателя.

В общем случае предприниматель, который совмещает упрощенку и патентную систему, должен указать шифр плательщика «171/01/00».

Но если предприниматель приобрел патент на такие виды деятельности, как сдача в аренду недвижимости, розничная торговля или услуги общепита, то при совмещении режимов он должен указать шифр плательщика «071/01/00».

Такие разъяснения содержатся на некоторых региональных сайтах ФСС России. Например, в информации Алтайского регионального отделения ФСС России от 1 апреля 2014 г.

Ситуация: какой шифр плательщика указывать в расчете 4-ФСС? В течение отчетного периода организация стала участником СЭЗ в Крыму.

Указывайте шифр 181.

На дату сдачи расчета организация уже получила статус участника СЭЗ в Крыму. А такие компании ставят на титульном листе специальный шифр – 181.

При этом в отчете нужно показывать суммарные показатели страховых взносов, начисленных по разным тарифам.

Как отразить в форме 4 — ФСС различные выплаты

Выплаты по договорам ГПХ в расчетенужно отразить, только если договором предусмотрена уплата взносов на травматизм. Выплаты отражаются в общем порядке.

Командировочные расходы в форме отражаются по строке 1 таблицы 1 в полном объеме, а по строке 2 таблицы 1 — в части, не облагаемой страховыми взносами на травматизм (п. 2 ст. 20.2 Закона N 125-ФЗ, п. п. 7.1, 7.2 Порядка заполнения).

Суточные в форме отражаются по строке 1 таблицы 1 в полном объеме, а по строке 2 таблицы 1 — в части, не облагаемой страховыми взносами на травматизм. Как правило, суточные такими взносами не облагаются. Исключение — выплата суточных в размере сверх оговоренного в коллективном договоре (локальном нормативном акте организации). В этом случае взносами облагается сумма превышения (п. 2 ст. 20.2 Закона N 125-ФЗ, п. п. 7.1, 7.2 Порядка заполнения).

Материальная помощь в форме отражается по строке 1 таблицы 1 в полном объеме, а по строке 2 таблицы 1 — в части, не облагаемой страховыми взносами на травматизм. В общем случае такими взносами не облагается материальная помощь в части, не превышающей 4 000 руб. за календарный год на одного работника. Отдельные виды материальной помощи (например, материальная помощь работнику в связи со смертью члена его семьи) не облагаются страховыми взносами на травматизм в полном объеме (пп. 3, 12 п. 1 ст. 20.2, п. 1 ст. 22.1 Закона N 125-ФЗ, п. п. 7.1, 7.2 Порядка заполнения).

Как перечислить взносы

Коммерсант-работодатель обязан перечислять страховые взносы на сотрудника. Они, как правило, фиксированные. Для каждого предпринимателя рассчитывается свой тариф и в зависимости от степени опасности на работе. Коммерсанты перечисляют взносы по двум видам:

- Временная нетрудоспособность сотрудника или декретный отпуск женщины.

- Травматизм на рабочем месте.

Сумма взносов отличается в каждой организации.

По травматизму величина взносов колеблется от 0,2% до 8,5%. После регистрации компании соц. защита определяет степень риска (класс) новой компании и определяет тариф, по которому нужно рассчитывать взнос.

При несвоевременной сдаче отчетов в фонд страхования штраф составляет 5% от суммы взносов, к нему еще идут пени. Если страховщик не полностью уплатил страховые взносы, то штраф налагается от 20% от страховой суммы, которая не оплачена в фонд.

Новая форма 4-ФСС: без отчетности по нетрудоспособности

Действующая форма расчета взноса за травматизм утверждена в июне 2017 года. Эта новая форма 4-ФСС включает в себя расчет по взносам от несчастных случаев и профзаболеваний, также в нее вносятся данные о пособиях при травматизме, медицинских осмотрах, оценке рабочих мест. Напомним, действовавшая ранее форма 4-ФСС включала в себя также отчетность по взносам на случай временной нетрудоспособности по болезни и в связи с материнством. Теперь отчетность по нетрудоспособности ушла в ведение ФНС.

Отчет 4-ФСС состоит из титульного листа и 6 таблиц:

- Таблица 1. Расчет базы для начисления страховых взносов.

- Таблица 1.1 Сведения, необходимые для исчисления страховых взносов страхователями.

- Таблица 2. Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

- Таблица 3. Расходы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

- Таблица 4. Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде.

- Таблица 5. Сведения об оценке условий труда и медицинских осмотров работников.

Сроки сдачи отчетности в 2021 году

Форму 4-ФСС за 1 квартал 2021 года подают в региональный отдел ФСС в бумажном или электронном виде. На бумаге его примут только у тех работодателей, у которых среднесписочная численность работников не превышает 25 человек.

Бумажный отчет сдают до 20-го числа месяца, следующего за отчетным периодом, а электронный — до 25-го числа. Эти требования не изменились.

| Расчетный период | Предельный срок сдачи 4-ФСС в бумажном виде | Предельный срок сдачи расчета в ФСС в электронной форме |

| За 4 квартал 2020 | До 20.01.2021 | До 25.01.2021 |

| За 1 квартал 2021 | До 20.04.2021 | До 26.04.2021 (25.04. — воскресенье) |

| За 2 квартал 2021 | До 20.07.2021 | До 26.07.2021 (25.07. — воскресенье) |

| За 3 квартал 2021 | До 20.10.2021 | До 25.10.2021 |

| За 4 квартал 2021 | До 20.01.2022 | До 25.01.2022 |

В каком порядке заполняется отчет

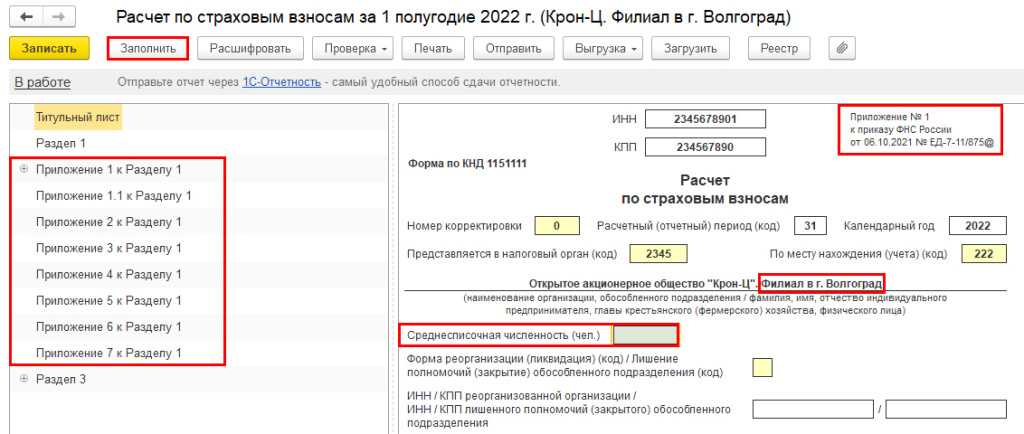

Форма и Порядок ее заполнения приведены в Приложениях N N 1 и 2 к Приказу ФСС РФ от 14.03.2022 N 80. По этой форме следует отчитываться за полугодие 2022 г. и последующие периоды (п. 9 Указа Президента РФ от 23.05.1996 N 763).

В состав расчета необходимо включить титульный лист и таблицы 1 и 4. Таблицы 1.1, 2 и 3 включаются в расчет, только если есть необходимые показатели (п. 2 Порядка заполнения).

Титульный лист формы

Титульный лист надо заполнить согласно правилам разд. II Порядка заполнения.

В поле «Код подчиненности» нужно указать присвоенный страхователю пятизначный код, в котором (п. 5.2 Порядка заполнения расчета, п. 19 Приложения N 1 к Приказу Минтруда России от 29.04.2016 N 202н):

- первые четыре цифры означают код территориального органа ФСС РФ, где страхователь зарегистрирован;

- пятая цифра означает причину регистрации в качестве страхователя.

В поле «Номер корректировки» в первичном расчете нужно указать «000», в уточненном — номер корректировки за соответствующий период («001», «002» и т.д.) (п. 5.3 Порядка заполнения).

В поле «Расчетный (отчетный) период (код)» формы 4 — ФСС нужно указать код периода, за который представляется расчет (п. 5.4 Порядка заполнения):

- «03» — за I квартал;

- «06» — за полугодие;

- «09» — за девять месяцев;

- «12» — за год.

В поле «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения» укажите численность физлиц, выплаты которым являются объектом обложения страховыми взносами на основании п. 1 ст. 20.1 Закона N 125-ФЗ, на отчетную дату (п. 5.15 Порядка заполнения).

В поле «Среднесписочная численность работников» следует привести значение, которое определяется по правилам п. п. 76 — 79.11 Указаний, утвержденных Приказом Росстата от 24.11.2021 N 832.

В отдельных полях отразите среднесписочную численность работающих инвалидов и среднесписочную численность работников, занятых на работах с вредными и (или) опасными производственными факторами, на отчетную дату.

Таблица 1

В таблице 1 нужно отразить (п. п. 7 — 7.9 Порядка заполнения):

- базу для начисления взносов на страхование от несчастных случаев нарастающим итогом с начала расчетного периода и за каждый из трех последних месяцев отчетного периода;

- размер страхового тарифа с учетом скидки или надбавки;

- суммы исчисленных страховых взносов с начала расчетного периода, а также отдельно за первый, второй и третий месяцы отчетного периода.

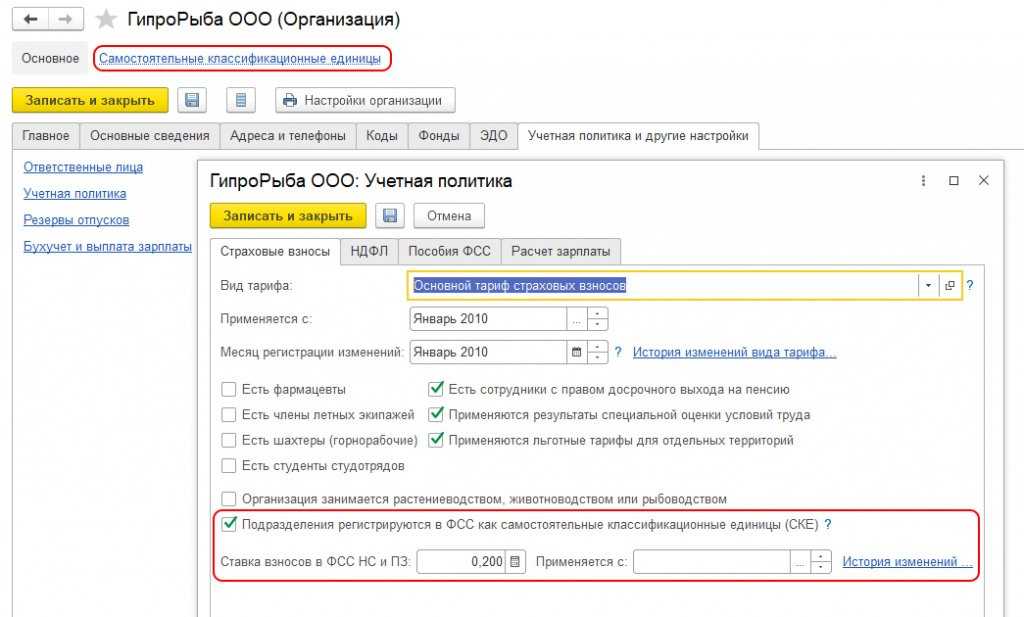

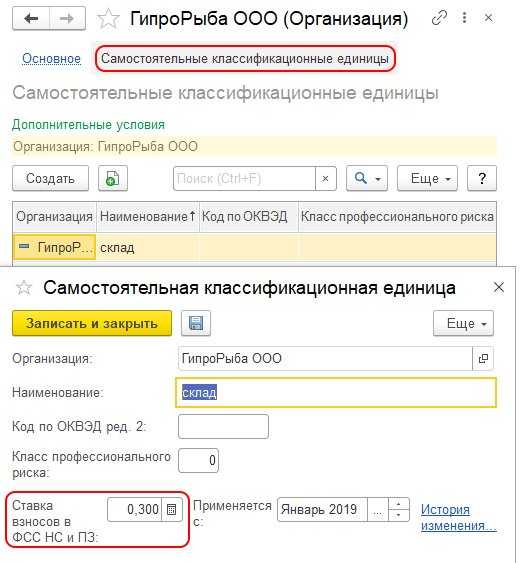

Если у организации есть подразделения, выделенные в СКЕ, то строки 5 — 8 таблицы 1 она не заполняет (п. 6 Порядка заполнения).

Таблица 1.1 формы 4 — ФСС

Таблицу 1.1 нужно заполнить, только если у вас есть подразделения, которые являются СКЕ (п. 8 Порядка заполнения).

Здесь указываются сведения как в целом по организации, так и отдельно по каждому такому подразделению.

В графах таблицы приводятся данные о виде деятельности, размере страхового тарифа, базе для исчисления страховых взносов и суммах исчисленных взносов (п. п. 9.1 — 9.21 Порядка заполнения).

Если показателей в таблице 1.1 нет, включать ее в расчет не нужно (п. 2 Порядка заполнения).

Таблица 2

Таблицу 2 нужно заполнить, только если ваши сотрудники работают в других организациях (у других ИП) по договору о предоставлении труда работников (п. 10 Порядка заполнения).

Необходимо заполнить столько строк, скольким организациям (ИП) вы предоставили работников. В каждой строке следует указать сведения о принимающей стороне, численность направленных работников, базу для исчисления страховых взносов и размер страхового тарифа.

Если показателей в таблице 2 нет, включать ее в расчет не нужно (п. 2 Порядка заполнения).

Таблица 3 формы 4 — ФСС

Таблицу 3 заполните, только если в отчетном периоде были несчастные случаи на производстве или выявили профзаболевания. В ней нужно указать численность пострадавших (п. п. 12.1 — 12.4 Порядка заполнения).

Если показателей в таблице 3 нет, включать ее в расчет не нужно (п. 2 Порядка заполнения).

Таблица 4 формы 4 — ФСС

Сведения о спецоценке условий труда и проведенных обязательных медосмотрах работников отражаются в таблице 4.

Здесь нужно указать следующее (п. п. 13.1 — 13.5 Порядка заполнения):

- общее количество рабочих мест, подлежащих спецоценке условий труда, и количество мест, в отношении которых она проведена;

- количество работников, подлежащих обязательным медосмотрам;

- количество работников, которые прошли обязательные медосмотры.

Эти сведения отражаются по состоянию на начало года. Соответственно, в 4 — ФСС за I квартал, полугодие, 9 месяцев и год, относящиеся к одному календарному году, таблица 4 будет одинаковой.

Изменения в новой форме 4-ФСС

В целом, новая форма включает в свой состав шесть листов — титульный и пять таблиц. Обязательны для заполнения титульный лист, таблица 1 и 4, остальные оформляются при необходимости.

Титульный лист

Изменения заключаются в добавлении новой строки «Численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения», где нужно показать количество сотрудников, получивших доходы в отчетном периоде.

Таблица 1

Данная страница обязательна для заполнения всеми страхователями.

В новой форме 4-ФСС изменилось название данной таблицы «Расчет сумм страховых взносов» вместо «Расчет базы для начисления взносов».

Из самой таблицы удалили строку 8, где заполнялась дата установления надбавки, и добавили строку 9, где нужно указывать сумму рассчитанных взносов, ранее отражаемую в таблице 2.

Таблица 1.1

Заполняется только теми работодателями, которые имеют самостоятельные обособленные подразделения (СКЕ согласно п. 7 Приказа Минздравсоцразвития №55 от 31.01.2006), для которых устанавливается свой тариф для страховых взносов. В данной таблице новой 4-ФСС отражаются данные о базе и исчисленных взносах СКЕ.

В обновленной табл. 1.1 нужно заполнять базу с начало года в графах 9 и 10, а также базу на начало отчетного периода в графах 11 и 12.

Также появились отдельные графы для отражения страховых взносов — всего с начала года, на начало отчетного периода, за последние 3 месяца в сумме и помесячно. Данные приводятся по каждому подразделению.

Таблица 2

Ранее именовалась таблица 1.1 и заполнялась теми организациями и ИП, которые направляли своих сотрудников в другие компании (согласно п. 2.1 ст. 22 Федерального закона от 24.07.1998 № 125-ФЗ).

Добавилось четыре графы: КПП принимающей организации (графа 4), количество направленных инвалидов (гр. 7), скидка и надбавка к страховому тарифу (графы 17 и 18).

Таблица 3

Заполняется в новом бланке 4-ФСС по тем сотрудникам, которые пострадали в отчетном периоде в связи с несчастными случаями — указывается их численность. Данные сведения в полном составе в прежней форме включались в таблицу 4.

Таблица 4

Включены данные о спецоценке условий труда и медосмотрах (ранее отражались в таблице 5). Добавлены классы вредности 1 и 2, а класс третий поделен на подклассы. То есть заполнять теперь нужно данные по всем проведенным спецоценкам, а не только по тем, для которых установлены вредные условия труда.

Сроки и порядок подачи отчета

Форма 4-ФСС позволяет отчитаться за работников, с доходов которых отчисляются страховые взносы на НС и ПФ (несчастные случаи и профессиональные заболевания).

Организации, ИП, частнопрактикующие лица обязаны подавать отчет, если выплачивали заработок сотрудникам, с которыми заключены:

- трудовые договора;

- гражданско-правовые договора, если они предусматривают уплату взносов на НС и ПФ.

Обособленные подразделения организаций заполняют данный отчет, если они выплачивают доходы работникам и имеют самостоятельные расчетные счета.

Сдается форма четыре раза в год по окончании каждого квартала. По новой форме отчитаться нужно в первый раз за полугодие 2022.

Срок подачи 4-ФСС — до 20-го числа следующего месяца для бумажного формата подачи (если в компании 10 работников или менее), до 25-го — для электронного.

Место подачи — территориальное отделение ФСС по месту регистрации компании в качестве страхователя.