- Уголовная ответственность за налоговые преступления

- Неисполнение обязательств организациями

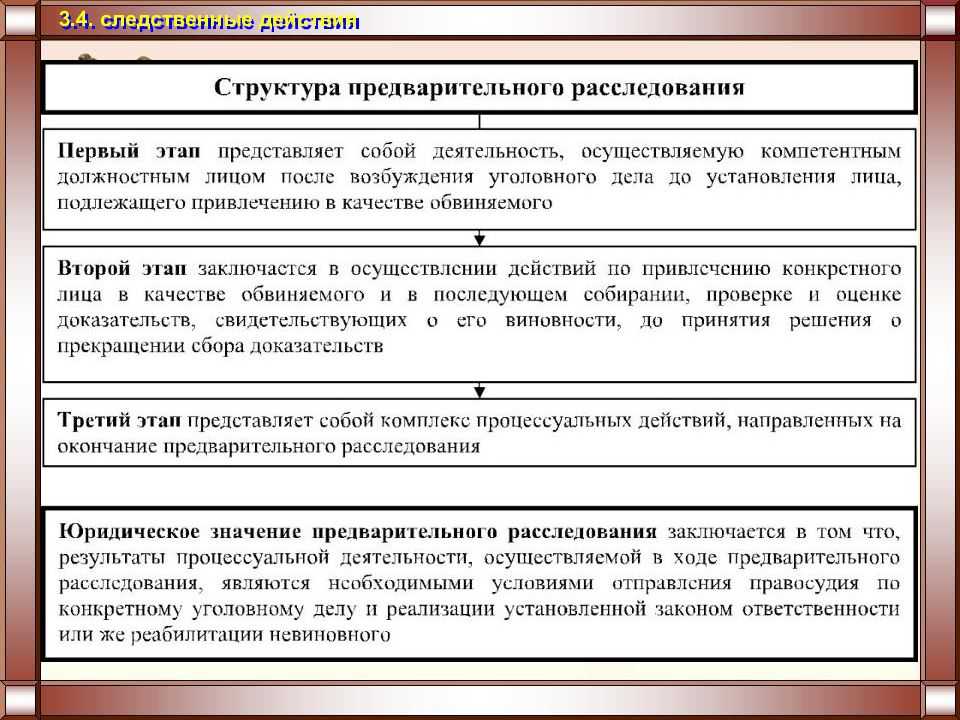

- Структура криминалистической характеристики предварительного расследования налоговых преступлений

- В чем суть нововведений?

- Каковы плюсы от изменений?

- Уголовно-правовая характеристика преступлений, предусмотренных ст. 198-199

- Уклонение от обязательств физических лиц

- Обстоятельства, исключающие вину

- Как обжаловать решение о привлечении к ответственности за налоговое правонарушение

- Порядок взаимодействия органов следствия и налоговых органов на стадии проведения налоговых проверок

- Актуальные проблемы выявления налоговых преступлений и возможные пути их разрешения

- Рассмотрение дел по ст. 101 НК

- Субъективная часть

- Глава 1. Криминалистическая характеристика налоговых преступлений.

- 1. 1. Типичные признаки преступлений в сфере налогообложения.

- Методика расследования налоговых преступлений

- Разъяснения ВС

- ЗА ЧТО? … В действиях налогового преступника всегда должны быть вина и умысел

Уголовная ответственность за налоговые преступления

В Кодексе присутствуют 4 статьи, предусматривающие наказания для граждан за общественно опасные деяния, связанные с обязательствами, установленными в НК. К ним, в частности, относят нормы:

- 198. Эта статья устанавливает наказание за уклонение от выплаты налогов/сборов физических лиц.

- 199. Данная норма предусматривает наказания за уклонение от осуществления обязательных бюджетных отчислений организациями.

- 199.1. Этой статьей установлена ответственность за нарушение обязательств налоговым агентом.

- 199.2. Данная норма предусматривает наказание за сокрытие имущества или денежных средств предпринимателя или организации, за счет которых должно осуществляться взыскание сборов или налогов.

Неисполнение обязательств организациями

В ст. 199 установлено наказание за налоговые преступления, совершенные юрлицами. К ним, в частности, относят всех указанных в НК плательщиков страховых взносов, сборов, кроме физлиц. В качестве объектов обложения могут выступать:

- Операции по реализации услуг/работ/продукции.

- Имущество.

- Доход/прибыль.

- Стоимость проданных товаров/оказанных услуг либо выполненных работ.

Ими могут являться любые объекты, обладающие физическими, количественными или стоимостными характеристиками, с появлением которых НК связывает обязанность уплачивать налоги и сборы. Их сокрытие от контрольных органов может быть выражено как включением в отчетность заведомо искаженных или ложных сведений, так и умышленным непредоставлением документации.

Структура криминалистической характеристики предварительного расследования налоговых преступлений

Как уже говорилось в первой и второй главах, спецификой выявления налоговых преступлений является поиск заведомо ложных сведений,160 допущенных в период формирования структурных элементов налогообложения неуплаченного налога (см. 1.1). Выделен основной состав структурных элементов криминалистической характеристики налоговых преступлений и раскрыто их содержание (см. 2. 1 и 2.2).

Для завершения выбранной нами темы необходима еще одна логически связанная цепочка — криминалистическая характеристика расследования налоговых преступлений.161 Дискуссионными в данном параграфе являются структура и особенности криминалистической характеристики расследования налоговых преступлений и разработка методических положений предварительного расследования этих преступлений.

Понятие криминалистической характеристики расследования преступлений в криминалистическую теорию вошло как направление познания для решения криминалистических задач и систематизации технико-, тактике— и методико—криминалистических средств, приемов, применяемых для решения криминалистических задач в складывающихся судебно-следственных ситуациях. Оно стало одним их основных структурных компонентов методики расследования, помимо криминалистической характеристики преступления.

Если криминалистическая характеристика преступления имеет ретроспективную направленность, находится в системе «преступление», отражая закономерности его подготовки, совершения, сокрытия и посткриминального поведения преступника, то криминалистическая характеристика расследования преступления имеет текущую направленность, отталкиваясь именно от криминалистической характеристики преступлений. О составе её структуры имеются разные мнения.

Барнаульские ученые, в частности, В.К. Гавло, предлагают, что основными компонентами криминалистической характеристики расследования преступлений являются 1) деятельность субъектов, осуществляющих расследования по уголовному делу, и 2) ситуации, складывающиеся в ходе этой деятельности. Криминалистическая характеристика следствия — это образование, составляющими элементами которой являются криминалистическая характеристика предварительного расследования и криминалистическая характеристика судебного разбирательства. Схематично динамику ситуаций предварительного расследования и судебного следствия в поисково-познавательной деятельности рассматривают в трех блоках: 1) отражение криминальной деятельности преступника в ситуациях преступления и знание о ней, содержащиеся в криминалистической характеристике преступлений; 2) отражение криминалистической деятельности следователя в ситуациях предварительного следствия и знания о ней в криминалистической характеристике предварительного следствия; 3)-отражение криминалистической деятельность суда (судьи) в. ситуациях судебного следствия и знание о ней, содержащиеся в криминалистической характеристике судебного следствия.

Основой исследования структурных элементов криминалистической характеристики расследования барнаульская школа криминалистов считает следственные версии и направления расследования, судебно-следственные ситуации, складывающиеся на этапах расследования, систему следственных, оперативно-розыскных и иных организационно-технических действий и тактических операций, обеспечивающих выполнение целей расследования.

Также при структуризации предлагается учитывать: типичные ситуации данного вида преступления; характер информации, подлежащей выяснению; особенности выявления и обнаружения данных преступлений; источники информации о преступлении; способы обнаружения следов преступления.

С учетом всего этого, на наш взгляд, криминалистическую характеристику расследования преступлений, в том числе налоговых, удобно рассматривать в трех составляющих, и, соответственно, она состоит из трех блоков: 1) оценка информации — деятельность, определяющая содержание следственных ситуаций; 2) анализ информации — деятельность, определяющая содержание следственных версий; 3) использование информации — деятельность, определяющая содержание следственных действий.

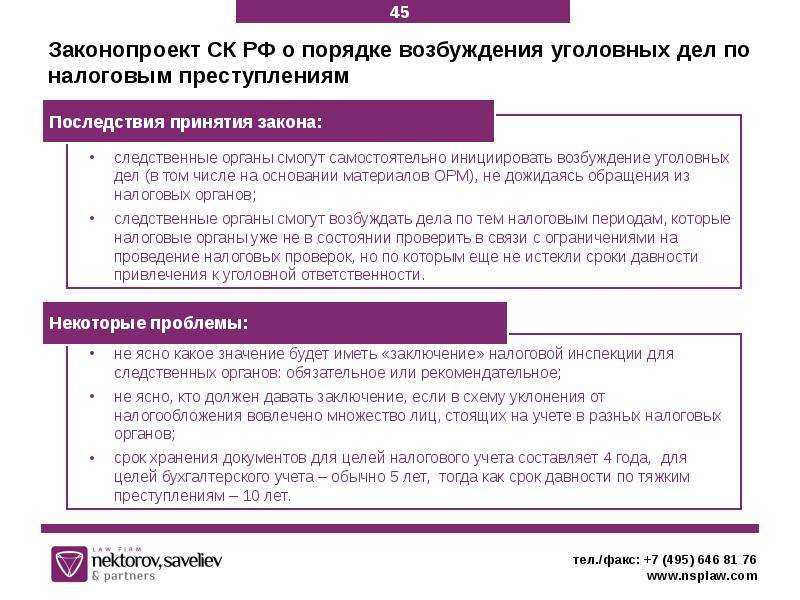

В чем суть нововведений?

До принятия законопроекта органы следствия могли начать уголовное преследование, не дожидаясь материалов из Инспекции федеральной налоговой службы (ИФНС). На практике это приводило к необъективному расследованию: как в части оценки фактов дела, так и определения сумм недоимки по налогу.

Однако теперь поводом для возбуждения уголовного дела о налоговых преступлениях будут служить только материалы, которые подготовлены налоговыми инспекциями и направлены следственным органам.

Такой порядок действовал в период 2011-2014 годов и был следствием общего тренда, направленного на либерализацию уголовного законодательства. Впоследствии в 2014 году от этой процедуры решили отказаться, вернув органам следствия утраченные ранее полномочия.

Новая «оттепель» в уголовно-правовой сфере нужна для того, чтобы снять излишнюю нагрузку на бизнес во время непростой экономической ситуации в стране.

Каковы плюсы от изменений?

Органы следствия в первую очередь должны руководствоваться материалами, которые были подготовлены именно налоговой службой. Только она может контролировать, соблюдается ли законодательство о налогах и сборах.

Основанная с учетом мнения налогового органа позиция следствия — это гарант соблюдения законности при расследовании уголовного дела.

Новый порядок начала уголовного преследования должен исключить ситуации, при которых следственными органами и ИФНС допускается разная оценка одних и тех же фактов хозяйственной жизни налогоплательщика.

На практике не редкие случаи, когда в отношении налогоплательщика имеет место как решение о привлечении его к налоговой ответственности, так и постановление об отказе в возбуждении уголовного дела. Нововведения должны сгладить подобные противоречия в правоприменении.

Принятое по итогам налоговой проверки решение ИФНС должно учитывать позицию налогоплательщика, который имеет право представить возражения на акт налоговой проверки.

В случае направления ИФНС материалов в адрес следственных органов, последние будут иметь возможность всесторонней правовой оценки доводов не только фискального ведомства, но и самого налогоплательщика, что также повышает качество расследования уголовного дела.

Нововведение с высокой степенью вероятности приведет к уменьшению количества уголовных дел (как это было в период 2011-2014 годов). Результатом этого станет снижение нагрузки не только на бизнес, но и на правоохранительные органы.

Уголовно-правовая характеристика преступлений, предусмотренных ст. 198-199

В качестве предмета деяний выступают обязательные бюджетные отчисления. Они должны выплачиваться организациями или физлицами по закону. Налогом называют безвозмездный обязательный индивидуальный платеж. Он взимается в виде отчуждения денежных средств, принадлежащих субъекту на праве оперативного управления, собственности или хозяйственного ведения. Налоги поступают в бюджет соответствующего уровня для финансового обеспечения работы государства либо муниципального образования. В качестве предмета деяния, предусмотренного в ст. 198, выступают:

- НДФЛ.

- Налог с продаж.

- Акцизы.

- ЕСН.

- Транспортный налог и проч.

По ст. 199 наказание может вменяться за уклонение от уплаты:

- Налогов на имущество.

- НДС.

- Акцизы.

- Налогов на недвижимость и проч.

Уклонение от обязательств физических лиц

В соответствии с Конституцией, каждый субъект обязан выплачивать налоги, установленные законом. Нормативные акты, определяющие новые отчисления или ухудшающие положение плательщиков, не имеют обратной силы. В гл. 23 НК установлен порядок, в соответствии с которым осуществляется выплата налогов и сборов. Правила и размеры отчислений определяются в соответствии с ФЗ, уставами, положениями, инструкциями. Уголовная ответственность за налоговые преступления наступает для граждан в случаях уклонения от исполнения ими обязательств перед бюджетом в крупном размере путем:

- Непредоставления декларации либо других документов, наличие которых по законодательству является обязательным.

- Включения в отчетность заведомо ложной информации.

В законодательстве предусмотрено освобождение от предоставления декларации для определенной категории физлиц. Для всех остальных плательщиков составление и подача отчетности обязательны. Включение в документы заведомо ложной информации представляет собой умышленное указание любых данных о величине расходов и доходов, не соответствующих действительности.

Обстоятельства, исключающие вину

При решении вопроса о наличии умысла в совершении налогового преступления Пленум Верховного суда РФ в пункте 8 постановления от 28 декабря 2006 г. № 64 порекомендовал судам учитывать обстоятельства, исключающие вину в налоговом нарушении. Эти обстоятельства перечислены в статье 111 Налогового кодекса РФ и их перечень открытый. Так, например, если главный бухгалтер следовал письменным разъяснениям финансовых или налоговых органов, а в результате у организации образовалась недоимка перед бюджетом в размере 1 000 000 рублей, то вины бухгалтера в этом нет и никакой уголовной ответственности в его отношении не последует.

Как обжаловать решение о привлечении к ответственности за налоговое правонарушение

Обжаловать решение можно в вышестоящем налоговом органе. Вся необходимая для этого информация отражена в спорном документе.

Опротестовать соответствующее решение можно и через административное или арбитражное судопроизводство (последнее — для предпринимательской или иной экономической деятельности).

Судебная практика по таким правонарушениям разнится. Суды могут как отменить соответствующее решение налоговиков о привлечении к ответственности (Постановление от 01.03.2018 по делу № А50-30795/2017), так и отказать в этом (Решение от 02.03.2018 по делу № А75-20952/2017). В первом варианте руководствуются гл. 22 КАС с учетом того, что подходящий для административного иска суд определяют по гл. 2 этого кодекса. Во втором варианте применяют раздел II АПК с учетом специфики гл. 24 АПК.

Порядок взаимодействия органов следствия и налоговых органов на стадии проведения налоговых проверок

Взаимодействие между налоговыми органами, органами предварительного следствия регулируется Приказом Генпрокуратуры России № 286, ФНС России ММВ-7-2/232@, МВД России, СК России от 08.06.2015 «Об утверждении Инструкции по организации контроля за фактическим возмещением ущерба, причиненного налоговыми преступлениями» через определение последовательности проводимых оперативных, следственных и процессуальных действий.

Основная роль в определении ориентиров взаимодействия на стадии проведения проверок отводится налоговым органам.

Так, полученная налоговыми органами из правоохранительных органов информация по уже возбужденным уголовным делам или по материалам проверки, по которым принято решение об отказе в возбуждении уголовного дела, учитывается при разработке и утверждении плана выездных налоговых проверок на следующий квартал.

Данная информация рассматривается в срок не позднее не позднее квартала, следующего за кварталом поступления. Ее результаты служат основанием для включения и назначения выездных налоговых проверок налогоплательщиков, в отношении которых содержатся сведения о нарушениях налогового законодательства;

Следующим этапом алгоритма является утверждение плана выездных налоговых проверок на следующий квартал и согласование этого плана с органами внутренних дел для того, чтобы иметь возможность осуществить комплекс оперативно-розыскных мероприятий в отношении конкретных налогоплательщиков о возможном уклонении от уплаты налогов (сборов) на сумму, подпадающую под признаки налогового преступления.

В случае если такие признаки будут выявлены налоговыми органами при проведении выездной проверки, в органы внутренних дел направляется запрос об участии в проведении проверки работников полиции.

Совместные проверки проводятся во исполнение п. 9 Инструкции о порядке взаимодействия органов внутренних дел и налоговых органов при организации и проведении выездных налоговых проверок, утвержденной приказом МВД России и ФНС России от 30.06.2009 N 495/ММ-7-2-347.

Необходимо обратить внимание на еще одну важную обязанность налоговых органов. В случае, если налоговым органом по результатам проверки принимается решение о привлечении к ответственности налогоплательщика, уклоняющегося от уплаты налоговых платежей либо незаконном возмещении налогов в особо крупном размере, такая информация незамедлительно направляется в органы прокуратуры

Также обращает на себя внимание обязанность налоговых органов после проведения выездной налоговой проверки и вынесения решения о привлечении налогоплательщика к налоговой ответственности в случаях и порядке, предусмотренных п. 10 ст. 101 НК РФ, принимать обеспечительные меры (запрет на отчуждение, передачу в залог имущества, приостановление операций по счетам налогоплательщика) для обеспечения взыскания недоимки, пеней и штрафов по всем проверкам, выявившим признаки налогового преступления.

Актуальные проблемы выявления налоговых преступлений и возможные пути их разрешения

Проблеме выявления налоговых преступлений посвящены труды многих отечественных ученых.

Большинством авторов отмечены проблемы правового и организационного характера, а именно: проблема, связанная с нечетким законодательным формулированием понятия предмета налогового преступления; проблема многозначности уголовно-правовых понятий «налоговое преступление» и «уклонение от уплаты налога и (или) сборов»; спорность вопроса о моменте окончания налоговых преступлений; неясность определения размера причиненного вреда в понятиях «крупный» и «особо крупный размер», нерешённость вопроса о том, с какой деятельности можно взимать налоги — только ли с законной или с незаконной также. Кроме того, ст.ст. 198 — 199-2 УК РФ не являются уголовно-правовыми нормами прямого действия и отсылают нас к актам налогового законодательства.

Необходимо отметить, что указанные проблемы возникают в результате недостаточного учёта закономерностей формирования структурных элементов налогообложения, которые имеют прикладное значение для процесса установления налогов, а также оказывают влияние на уголовно-правовую характеристику налоговых преступлений и на предмет доказывания по уголовным делам данной категории. Вероятно это «самое слабое звено» законодателя, упущение правоприменительной практики в борьбе с налоговыми преступлениями.

С учетом сказанного нами выделены несколько общих проблем43, которые порождают трудности криминалистического изучения и анализа налоговых преступлений, деятельности по выявлению этих преступлений и их расследованию, включая разработку методических рекомендаций. К ним относятся: 1. отсутствие четкой типовой личностной выраженности субъекта, совершающего налоговые преступления; 2. ограниченный объём криминалистически значимой информации (неочевидность); 3. проблема использования специальных познаний; 4. проблема ограниченного объема следов преступления; 5. проблема сохранения документов, уличающих налоговых преступников; 6. проблемы обнаружения преступного события; 7. проблемы выявления налоговых преступлений оперативным путем и др.

Важность этих проблем заслуживает их отдельного рассмотрения. 1

Недостаточно внимания, уделено характеристике личности неисполнителя налоговой обязанности, так как не существует четкой выраженности свойств личности налогового преступника (в налоговом законе и «следовой картине») в отличие от личности насильника, террориста, расхитителя. Как видим, в структуре процесса налогообложения на первом месте находится личность, которая не выполняет свою конституционную налоговую обязанность. В числе основных обязанностей граждан Конституция России в статье 57 указано: «Каждый обязан оплатить законно установленные налоги и сборы», придав тем самым особую значимость отношениям, возникающим между государством и его гражданами по поводу взимания налогов и иных обязательных платежей

1. Недостаточно внимания, уделено характеристике личности неисполнителя налоговой обязанности, так как не существует четкой выраженности свойств личности налогового преступника (в налоговом законе и «следовой картине») в отличие от личности насильника, террориста, расхитителя. Как видим, в структуре процесса налогообложения на первом месте находится личность, которая не выполняет свою конституционную налоговую обязанность. В числе основных обязанностей граждан Конституция России в статье 57 указано: «Каждый обязан оплатить законно установленные налоги и сборы», придав тем самым особую значимость отношениям, возникающим между государством и его гражданами по поводу взимания налогов и иных обязательных платежей.

В практическом следоведении субъекты уголовного преследования должны выявлять признаки преступления, связанные с неуплатой налога, допущенной преступником путем включения в документы налогового учета и отчетности «заведомо ложных сведений».

Рассмотрение дел по ст. 101 НК

Результат их разбора в виде определенного решения появляется через 10 дней (здесь и далее, если не указано иное, речь о рабочих днях) после окончания месяца. Этим решением может быть:

- привлечение к ответственности за нарушение;

- отказ в этом;

- проведение дополнительных контрольных мероприятий, будь то истребование документов (, ), допрос свидетеля (), экспертиза (). На это у налоговиков есть месяц или два, когда проверяют группу налогоплательщиков () или зарубежную организацию.

У лица, в отношении которого проводились такие мероприятия, есть 10 дней (с даты их завершения) на письменные возражения по их итогам. С 03.09.2018 указанный срок будет уже 15 дней при условии, что соответствующая процедура закончилась после указанной даты. В этом случае решение о привлечении к ответственности или отказ в этом выносятся уже через 10 дней после истечения обозначенного времени. Рассматривать материалы проверки и выносить соответствующее решение могут и дольше: максимум — месяц.

Налогоплательщик извещается о времени и месте разбора всех материалов и может участвовать в нем лично или через представителя. Его отсутствие не помешает процедуре. Она ведется под протокол, форма которого установлена Приложением № 28 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@.

О содержании соответствующих решений говорит п. 8 , о вступлении их в силу — п. 9 этой статьи. Вступившие в силу решения могут сопровождаться обеспечительными мерами. К ним относятся запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия фискальщиков и приостановление операций по банковским счетам (в режиме ). Решение о таком сопровождении принимает руководитель (его заместитель). Он же по просьбе налогоплательщика, находящегося под названными мерами, может их поменять на:

- банковскую гарантию;

- залог ценных бумаг, вращающихся на рынке, или залог другого имущества, совершенный по ;

- поручительство третьего лица, оформленное по .

Помимо налогоплательщиков, ст. 101 НК действует и в отношении налоговых агентов, а также плательщиков сборов, страховых взносов.

Субъективная часть

Налоговые преступления совершаются с прямым умыслом. Виновный предпринимает действия либо бездействия для уклонения от осуществления обязательных отчислений. В случае неумышленного допущения ошибки, неточности при расчетах ставки либо базы к субъекту могут быть применены санкции в соответствии с НК. Такие деяния не будут выступать как налоговые преступления. Субъектом деяния, предусмотренного в ст. 198, может выступать физлицо, достигшее 16 лет, на которое возлагается обязанность осуществлять обязательные бюджетные платежи. Им может быть гражданин РФ, иностранец, человек, не имеющий гражданства. Субъектами преступления по ст. 199 является руководитель, главный бухгалтер или иной специалист, уполномоченный осуществлять:

- Подписание отчетных документов, предоставляемых в контрольные органы.

- Обеспечение своевременной и полной выплаты установленных отчислений.

Другие сотрудники организации, в полномочия которых, например, входит оформление первичной документации, могут при наличии оснований также привлекаться к ответственности, если они умышленно содействовали совершению налоговых преступлений.

Глава 1. Криминалистическая характеристика налоговых преступлений.

1. 1. Типичные признаки преступлений в сфере налогообложения.

Криминалистическая характеристика налоговых преступлений имеет свою структуру, отличную от иных экономических преступлений в силу специфики объекта и предмета преступного посягательства с учетом многообразия сфер экономической деятельности. В криминалистической литературе в одних случаях зауживают, а в других, наоборот, излишне расширяют содержательную часть криминалистической характеристики, что негативно отражается на методике расследования налоговых преступлений. Полнота оценки элементов криминалистической характеристики дает возможность охватить те особенности преступного деяния и личности преступника, которые наиболее значимы для его раскрытия, расследования и предупреждения.

Для выявления и раскрытия налогового преступления субъект оперативно-розыскной и процессуальной деятельности в первую очередь обращается к анализу состояния экономико-правовой характеристики исследуемого противоправного деликта, т.е. проводит изучение такого элемента, как типовые признаки данных налоговых преступлений.

Типичные признаки и свойства налоговых преступлений связаны с искажением значимой информации либо сокрытием тех фактов, о которых налогоплательщик обязан сообщать в налоговые органы. Тем самым преследуется цель снизить сумму налога или страхового взноса либо уклониться от их уплаты путем преднамеренного сокрытия от налоговых органов сведений о полученных доходах.

Признаки налогового преступления могут быть достаточно очевидными, носить явный характер, но могут и не выделяться на общем фоне правомерной деятельности.

К числу явных признаков следует отнести:

1. полное несоответствие реальной хозяйственной деятельности ее документальному отражению;

2. несоответствие записей в бухгалтерских документах: первичных – учетным, учетных – отчетным;

3. наличие материальных подлогов в документах (дописки, исправления, подчистки, замена страниц и т.д.);

4. уничтожение бухгалтерских документов (первичных, учетных, отчетных);

5. инсценировка несчастного случая или банкротства.

К неявным признакам относятся всякого рода нарушения, которые могут трактоваться как отсутствие профессионализма. К их числу относятся нарушения: правил ведения учета и отчетности, правил ведения кассовых операций, правил списания товарно-материальных ценностей, правил документооборота, технологической дисциплины.

11 стр., 5264 слов

Методика расследования налоговых преступлений

… деятельности все более изощренные способы совершения налоговых преступлений. преступление налоговое расследование Глава 1. Криминалистическая характеристика налоговых преступлений … совершения налоговых преступлений Данные о способе совершения преступления, … Анализ изложенного свидетельствует о многовариантности структуры криминалистической характеристики в зависимости от вида преступлений, …

Типичными признаками совершения налоговых преступлений являются: отсутствие в компетентных органах надлежащих регистрационных документов; несоответствие действительности юридического адреса; недекларирование доходов при наличии обязанности вносить налоговые платежи; отсутствие официального бухгалтерского учета доходов или предпринимательской деятельности; неправильное ведение бухгалтерских книг, «двойная» бухгалтерия, искажений бухгалтерского учета путем внесения изменений в документы; оформление в разных банках нескольких счетов, незарегистрированных в налоговой инспекции; использование наличных денег, а не банковских счетов при крупных закупках или других расчетах; наличие сведений о том, что ценные приобретения подозреваемого оформлены в собственность третьих лиц; искажение данных об удержаниях, кредитах и льготах и др.

Разъяснения ВС

В Постановлении Пленума Суда №64 указано, что моментом завершения преступлений, охватываемых ст. 198 и 199, считается фактическая неуплата сборов/налогов в срок, определенный в НК. Однако в законодательстве установлены разные периоды отчисления для тех или иных платежей. В связи с этим моментом окончания деяния считается фактическая невыплата последнего по времени сбора/налога. Тем не менее, данное разъяснение учитывается не всеми судебными инстанциями. На практике нередко управление по налоговым преступлениям прекращает производство в связи с истечением срока давности в части уклонения от выплаты конкретной суммы, входящей в совокупность неотчисленных сборов.

Начало периода, в который можно применить к субъекту наказание, необходимо исчислять по окончании 3 финансовых лет, идущих подряд, либо отдельного временного промежутка, если присутствуют все признаки деяния, а уклонение от исполнения обязательств признано особо крупным. Только по завершенному периоду можно определить суммы уплаченных и подлежащих выплате налогов. Вместе с этим применить наказание к субъекту можно по окончании отведенного законом срока на исполнение обязательств. В связи с этим моментом завершения преступлений, указанных в ст. 198-199 УК, всегда будет считаться последняя отчетная дата. По смыслу законодательства, нет необходимости ждать окончания трехлетнего периода и того, чтобы субъект ежегодно уклонялся от исполнения обязательства в крупном размере (или особо крупном). Такая ситуация может возникнуть раньше, чем пройдет 3 года.

ЗА ЧТО? … В действиях налогового преступника всегда должны быть вина и умысел

В Налоговом кодексе РФ только три статьи предусматривают наказание за неуплату налогов, в том числе и за нарушения в учете, которые также могут привести к образованию недоимок перед бюджетом. Речь идет о статье 120 Налогового кодекса РФ, в которой установлены штрафы за грубое нарушение правил учета доходов и расходов, а также объектов налогообложения. В статье 122 Налогового кодекса РФ указаны санкции за неуплату налогов в результате занижения базы или иного ее неправильного расчета. И статья 123 Налогового кодекса РФ касается налоговых агентов, которые не исполняют свои обязанности по удержанию и перечислению налогов в бюджет.

Теперь обратимся к Уголовному кодексу РФ. В нем предусмотрено четыре «налоговые» статьи. Если от уплаты налогов уклоняется физическое лицо, то это статья 198 Уголовного кодекса РФ. Если налоги не платятся в рамках организации, то это статья 199. Статья 199.1 Уголовного кодекса РФ адресована налоговым агентам, не исполняющим свои обязанности. Статья 199.2 предусматривает наказание за сокрытие денежных средств, за счет которых могли бы быть взысканы недоимки по налогам и сборам.