- Срок

- В каких ситуациях допустимо применение ускоренной амортизации

- Изменение элементов амортизации ОС на 31.12.2021

- Проводки по документу

- Особенности применения в российском налоговом учете

- Амортизационные группы

- Коэффициент ускоренной амортизации при лизинге

- Ограничения по использованию коэффициента

- Лизинговое имущество

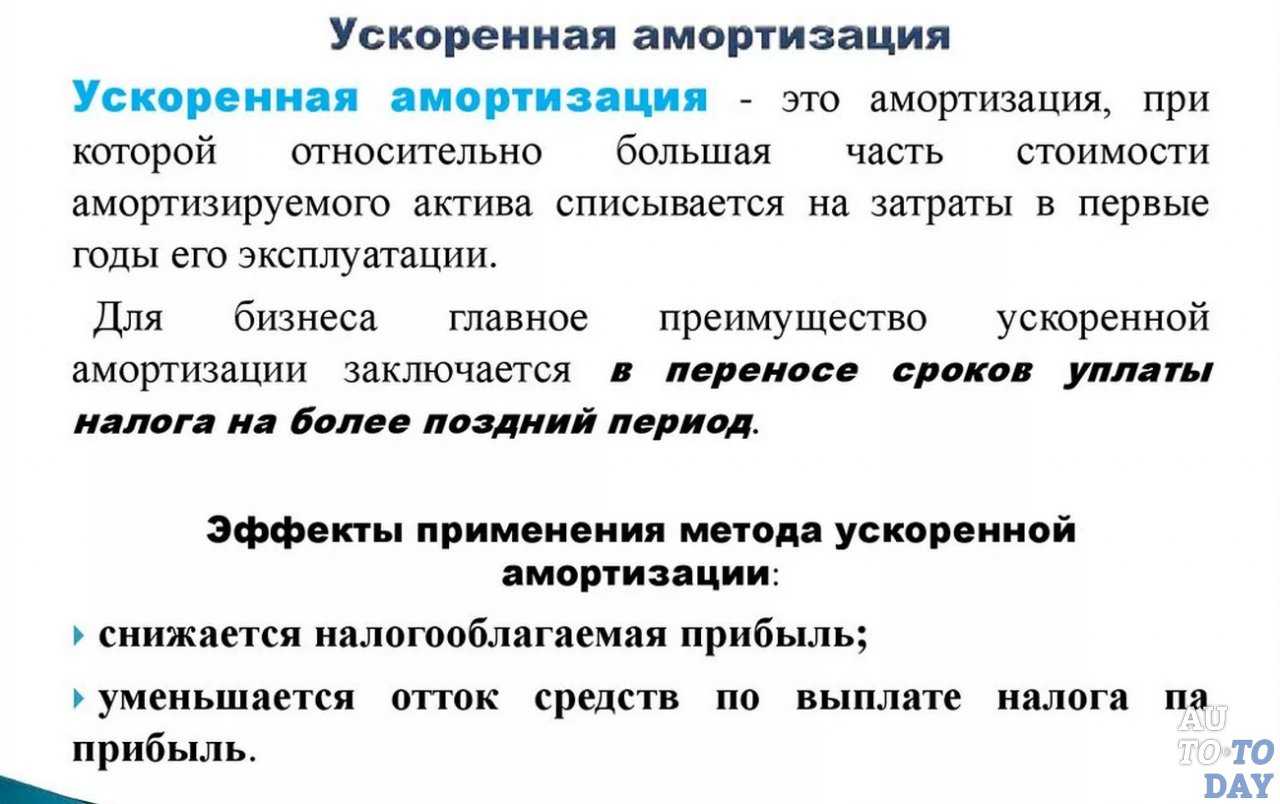

- Расчет амортизации основных средств: пять методов

- Ускоренная амортизация при лизинге

- Выкуп предмета лизинга по минимальной остаточной стоимости

- При каких условиях допустимо применять ускоренную амортизацию (список ситуаций)

- Повышающие коэффициенты для основных средств, используемых в агрессивной среде

- Амортизация основных средств, применимых в научно-технической деятельности

- Ускоренная амортизация объектов лизинга (+пример)

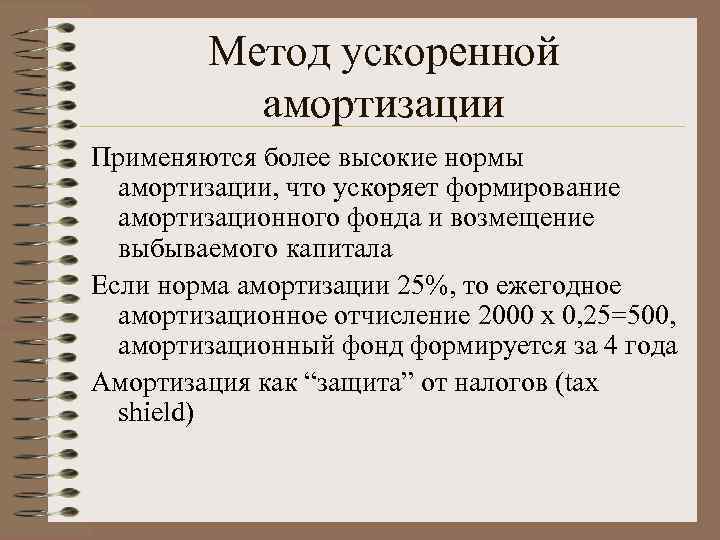

- Нелинейные методы начисления амортизации

- Способ уменьшаемого остатка начисления амортизации основных средств

- Пример расчета

- Остальные нелинейные способы списания амортизации

- Применение повышающих коэффициентов для ОС, функционирующих в агрессивной среде

- Что такое амортизация

Срок

Срок начисления амортизации на лизинговое имущество не превышает сроки действия сделки.

Даже если договор лизинга был досрочно расторгнут, то лизингодатель обязуется восстанавливать амортизацию, потому что автотранспортное средство числится на его балансе.

Это регламентируется Федеральным законом. Такое постановление страхует лизингополучателей от возможных рисков и недобросовестных финансовых махинаций лизинговых компаний.

Так, как амортизации не поддаются группы 1-3 лизингового имущества, то срок может превышать пятилетний период.

Таким образом, амортизация особенно выгодная для юридических лиц и частных предпринимателей, которые взяли в аренду спецтехнику или грузовики.

Если стоимость автомобиля была выплачена досрочно благодаря максимально высокому коэффициенту, то и амортизация прекращается.

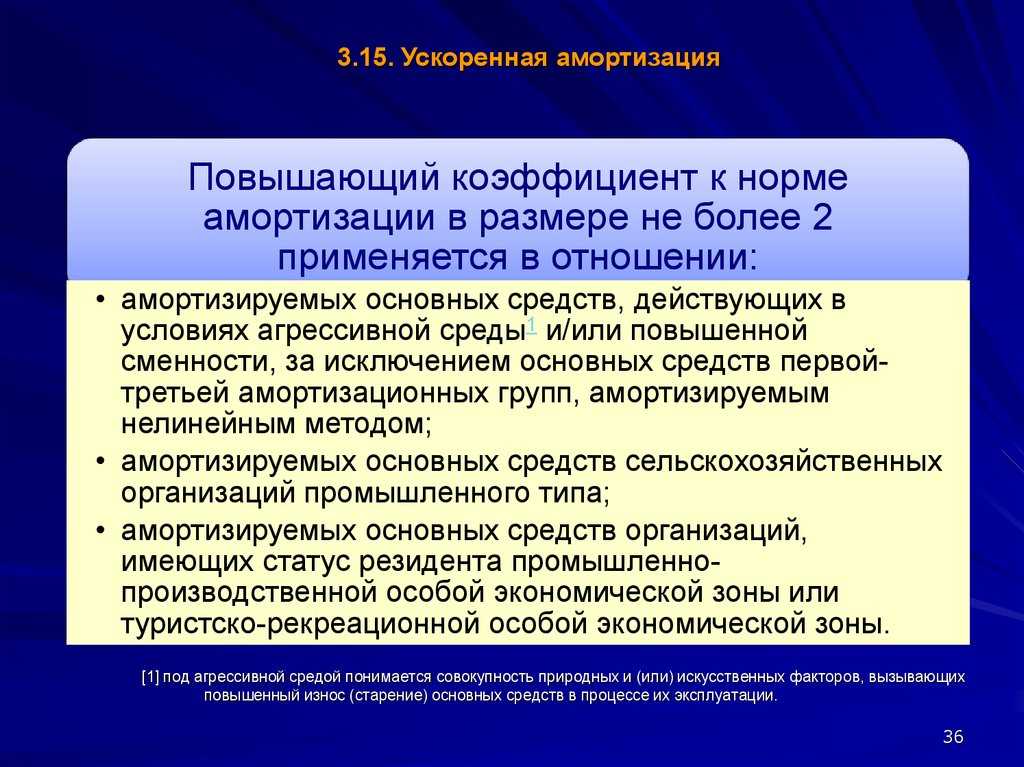

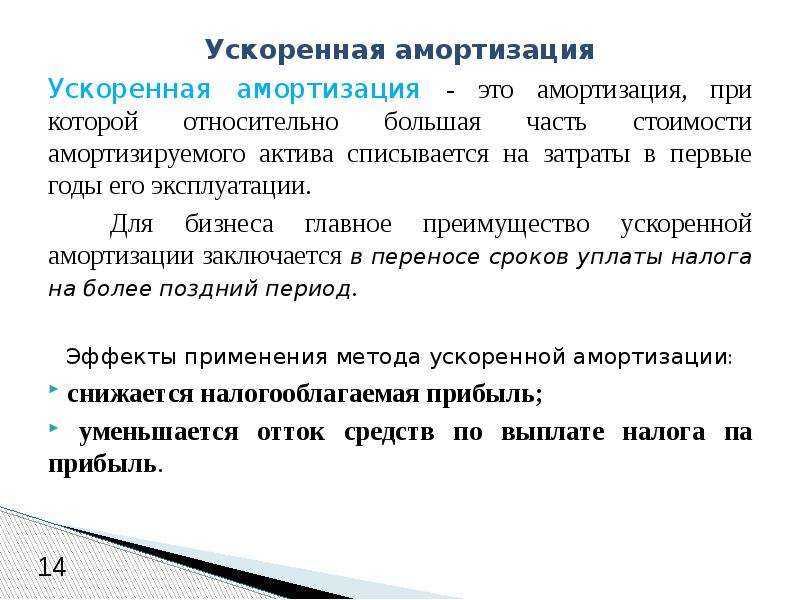

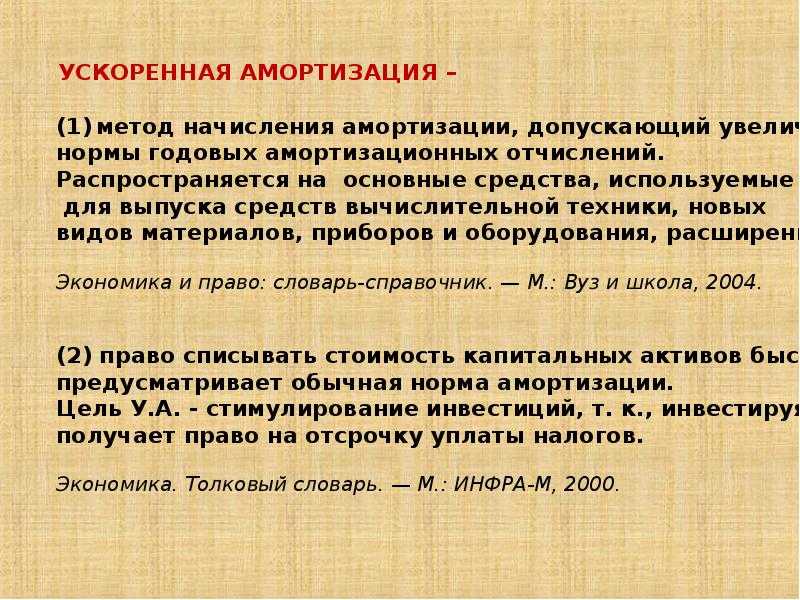

В каких ситуациях допустимо применение ускоренной амортизации

Перечень ситуаций, допускающих применение ускоренных темпов начисления амортизации:

- Условия агрессивности среды. Применение повышающего коэффициента закреплено за основными средствами, эксплуатируемыми в условиях высокой агрессивности среды. Повышающий норму амортизации коэффициент не более 2.

- Ведение сельскохозяйственной промышленной деятельности предусматривает ускоренную амортизацию всех объектов основных средств (подп. 2 п. 1 ст. 259.3 НК РФ). Повышающий коэффициент увеличения нормы амортизации не более 2.

- Работа предприятия в промышленно-производственной или туристско-рекреационной зоне дает право применение коэффициента в пределах 2 на все объекты основных средств, используемых в деятельности (подп. 3 п. 1 ст. 259.3 НК РФ).

- Условие энергетической эффективности ОС. При законодательном определении класса энергоэффективности основного средства коэффициент для объектов с высокой эффективностью не более 2.

ОБРАТИТЕ ВНИМАНИЕ! С 01.01.2018 повышающий коэффициент 2 не применяется в отношении зданий с высокой энергоэффективностью (подп. 2 п

1 ст. 1закона «О внесении изменений…» от 30.09.2017 № 286-ФЗ).

- Нахождение на балансе лизингодателя (лизингополучателя) основного средства – предмета договора лизинга применяется коэффициент 3.

- Использование для морской добычи углеводородов. Право на ускоренную амортизацию не более чем в 3 раза имеют организации, обладающие лицензией на данную деятельность, и операторы морской нефтедобычи. Распространяется такая льгота на оборудование, используемое для разработки нового месторождения (п. 8 ст. 2, ч. 1 ст. 6 закона № 268-ФЗ).

- С 01.01.2018 применяется ускоренная амортизация в 3-кратном размере в отношении активов водоснабжения и водоотведения по списку, утвержденному Правительством РФ.

Пример расчета из «КонсультантПлюс»:Организация приобрела основное средство. Первоначальная стоимость объекта — 1 260 000 руб. Амортизационная группа — четвертая, срок полезного использования — 84 месяца. Амортизация рассчитывается линейным методом.Ежемесячная сумма амортизации — 15 000 руб. (1 260 000 руб. / 84 мес.).С учетом повышающего коэффициента ежемесячная амортизация равна. Посмотреть пример расчета полностью.

Способы начисления амортизации в бухучете см. здесь.

В Налоговом кодексе не содержится запрета на использование нескольких коэффициентов для разных групп основных средств. Критерии применения коэффициентов должны быть указаны в учетной политике предприятия.

В последующем будут внесены дополнительные поправки, позволяющие всем предприятиям использовать коэффициент не выше 2 для основных средств, включая технологическое оборудование, перечень которого будет утвержден Правительством РФ к 2019 году.

Как влияет модернизация на применение ускоренной амортизации, читайте в статье «Модернизация ОС не отменяет его ускоренную амортизацию».

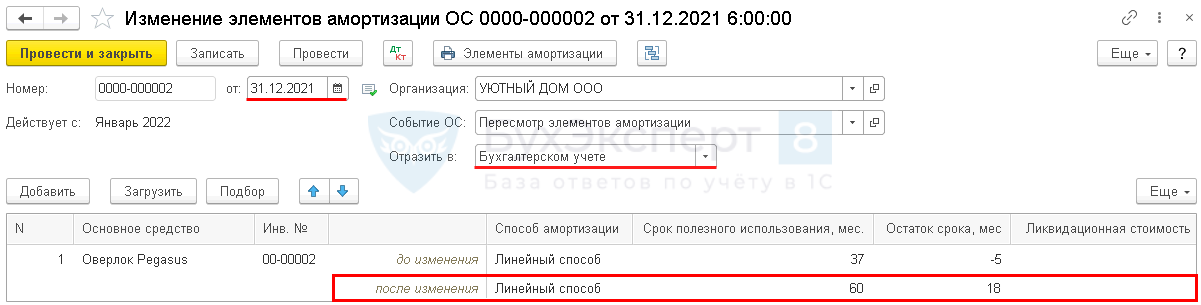

Изменение элементов амортизации ОС на 31.12.2021

В программе 1С реализован автоматический переход на ФСБУ 6. Делается он при процедуре Закрытия месяца за декабрь 2021 с помощью операции Переход на ФСБУ 6. Такой же порядок перехода предусмотрен для ОС, полностью самортизированных.

Как правило при переходе на ФСБУ 6 у полностью самортизированного ОС, продолжающего работать, на 31.12.2021 будет пересмотрен оставшийся СПИ, но возможен пересмотр и других элементов амортизации:

- способ амортизации;

- ликвидационная стоимость.

В случае их изменения заполните документ Изменение элементов амортизации ОС в разделе ОС и НМА – Параметры амортизации ОС.

Новые параметры элементов амортизации укажите в поле после изменения:

- Способ амортизации — способ амортизации ОС в БУ с января 2022. Переход с Линейного способа на Пропорционально объему продукции не поддерживается в 1С;

- Остаток срока мес. — пересмотренный оставшийся срок полезного использования на 1 января 2022;

- Срок полезного использования мес. — рассчитается в документе автоматически;

- Ликвидационная стоимость — сумма, которую планирует получить организация при выбытии ОС после вычета предполагаемых затрат на выбытие в момент окончания СПИ (п. 30 ФСБУ 6/2020). Если ликвидационная стоимость = 0 руб., поле не заполняется.

Проводки по документу

Документ проводок не формирует, только фиксирует изменения в регистрах сведений:

- Параметры амортизации ОС (бухгалтерский учет);

- События ОС.

Корректировка балансовой стоимости ОС на счетах бухгалтерского учета будет осуществлена при выполнении регламентной операции Переход на ФСБУ 6 в процедуре Закрытия месяца за декабрь 2021.

Особенности применения в российском налоговом учете

Для расчетов налогообложения на территории России повышенные коэффициенты с ограничениями могут применяться при соблюдении одного из условий:

Налогообложение организации

- эксплуатации основных фондов в агрессивных средах (нахождение рядом с взрывоопасными или токсическими веществами, холодные условия районов Крайнего Севера)

- применение ОС в научно-технических проектах, разработках

- для добычи полезных ископаемых на шельфах

- деятельности в сфере сельскохозяйственного производства

- функционирования СПД в рекреационной зоне

Использование ускоренных методов должно быть оговорено в учетной политике предприятия. В наличии у предприятия должны быть документы, подтверждающие соблюдение требуемых условий.

Амортизационные группы

Данное понятие существует только в налоговом учете. Согласно п. 1 ст. 258 НК РФ амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. В целях налогообложения срок полезного использования (СПИ) — это период, в течение которого объект основных средств служит для выполнения целей деятельности налогоплательщика.

Срок полезного использования налогоплательщик определяет самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества в соответствии с положениями налогового законодательства и с учетом Классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация основных средств). В соответствии с п. 3 ст. 258 НК РФ, а также названной Классификацией амортизируемое имущество объединяется в 10 амортизационных групп (см. таблицу).

Первая |

Вторая |

Третья |

Четвертая |

Пятая |

Шестая |

Седьмая |

Восьмая |

Девятая |

Десятая |

|

1 - 2 |

2 - 3 |

3 - 5 |

5 - 7 |

7 - 10 |

10 - 15 |

15 - 20 |

20 - 25 |

25 - 30 |

Свыше 30 |

В первой строке таблицы указаны амортизационные группы, во второй — срок полезного использования основных средств (в годах)

Обратите внимание, что амортизируемым имуществом признаются основные средства со СПИ свыше 12 мес. То есть к первой амортизационной группе относится все недолговечное имущество со сроком полезного использования от года до двух лет включительно (если пересчитать в месяцы — от 13 до 24 мес.), ко второй группе — имущество со сроком полезного использования свыше двух лет до трех лет включительно (от 25 до 36 мес.) и т.д

Пересчет в месяцы мы привели не случайно: для расчета нормы амортизации (при использовании линейного метода) важен показатель «срок полезного использования объекта амортизируемого имущества, выраженный в месяцах». Но об этом чуть позже.

Если основные средства не поименованы в амортизационных группах, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей.

В бухгалтерском учете…

…срок полезного использования ОС определяется организацией при принятии объекта к бухгалтерскому учету в соответствии с п. 20 ПБУ 6/01 «Учет основных средств» <1>. При этом СПИ можно также установить в соответствии с Классификацией основных средств. Однако это не обязанность, а право организации.

<1> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

Отметим также, что выбор той или иной амортизационной группы вызывает пристальное внимание, а нередко и нарекания со стороны налоговиков. Приведем несколько примеров из арбитражной практики

Постановление ФАС ВВО от 26.07.2012 N А29-10593/2010. Организация приобрела основное средство «Система внешнего освещения административного здания» и отнесла его к четвертой амортизационной группе «Электрооборудование прочее, не включенное в другие группировки» со сроком полезного использования свыше пяти лет до семи лет включительно. Позиция налоговиков — указанное оборудование следовало классифицировать как «Электрическое звуковое и визуальное сигнальное оборудование», относимое к шестой амортизационной группе (СПИ — от 6 до 15 лет), — признана судом неправомерной.

Постановление ФАС ПО от 09.10.2012 N А65-30918/2011. В данном деле спор возник об установлении организацией СПИ по основному средству «Аппарат сварочный для контактной сварки полиэтиленовой пленки». По мнению налогового органа, сварочный аппарат необходимо было отразить под кодом 14 2922060 «Оборудование для пайки и сварочное», который согласно Классификации основных средств относится к четвертой амортизационной группе (срок полезного использования — свыше пяти до семи лет включительно). Организация установила СПИ 36 мес

Суд принял во внимание довод налогоплательщика о том, что, поскольку аппарат для контактной сварки полиэтиленовой пленки не назван в Классификации основных средств, налогоплательщик правомерно установил срок полезного использования указанного основного средства, исходя из технических условий, рекомендаций завода-изготовителя, ожидаемого срока использования объекта

Коэффициент ускоренной амортизации при лизинге

Одна из налоговых преференций для участников лизинговой сделки — возможность лизингополучателем использовать коэффициент ускоренной амортизации (абз. 3 п. 9 Указаний). Его разрешено применять и в БУ, и в НУ.

В налоговом учете ускоренную амортизацию может применить сторона лизингового договора, на балансе которой находится лизинговое имущество, при этом лизинговое имущество должно относиться к 4–10-й амортизационной группе.

В бухгалтерском учете коэффициент ускоренной амортизации может применяться только лизингополучателем (абз. 3 п. 9 Указаний) при начислении амортизации способом уменьшаемого остатка. Применение коэффициента ускорения при ином способе амортизации, в том числе линейном, не предусмотрено п. 19 ПБУ 6/01, а также п. 54 Методических указаний (письма Минфина РФ от 22.08.2006 № 07-05-06/220, от 03.03.2005 № 03-06-01-04/125, от 28.02.2005 № 03-06-01-04/118, постановление Президиума ВАС РФ от 05.07.2011 № 2346/11, ФАС Западно-Сибирского округа от 17.01.2014 № А03-19339/2012, ФАС Волго-Вятского округа от 14.11.2013 № А28-12484/2012).

И в бухгалтерском, и в налоговом учете коэффициент ускоренной амортизации не может быть более 3.

Если лизингополучатель имеет право сразу на несколько повышающих коэффициентов по объекту лизинга, то он должен выбрать только 1 и задокументировать свой выбор в учетной политике (п. 5 ст. 259.3 НК РФ, письмо Минфина РФ от 14.09.2012 № 03-03-06/1/481).

Если организация начисляет амортизацию в НУ нелинейным методом, то ОС с повышенным коэффициентом амортизации включаются для целей налогообложения в отдельные амортизационные группы (п. 13 ст. 258 НК РФ).

Подробнее о повышающих коэффициентах вы можете прочесть в материале «Суть и особенности применения ускоренного метода начисления амортизации».

Ограничения по использованию коэффициента

Существуют определенные ограничения по использованию КУА. Использование коэффициента должно быть обосновано. Обоснованием могут выступать эти условия:

- Актив находится в непосредственном контакте с агрессивными средами. То есть последние должны разрушать объект, влиять на срок его полезной эксплуатации.

- Актив контактирует с токсичными, взрывоопасными и прочими агрессивными элементами. Они могут привести к аварийной ситуации и быстрой поломке техники.

Если на предприятии просто присутствует агрессивная среда, однако она никак не влияет на оборудование, коэффициент использовать нельзя.

Лизинговое имущество

Из перечисленных выше коэффициентов самый высокий как раз подходит для объектов транспортных компаний, которые нередко приобретают автомобили на условиях договора лизинга. Для того чтобы применить к их налоговой амортизации коэффициент не выше 3, нужно выполнить два условия. Во-первых, у перевозчика основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга). Во-вторых, имущество не должно входить в первую или третью амортизационные группы, определенные в Классификации основных средств, включаемых в амортизационные группы <1>.

<1> Утверждена Постановлением Правительства РФ от 01.01.2002 N 1.

Начнем с последнего условия. Транспортные средства включены в несколько амортизационных групп. В одну из «запрещенных» групп (третью) входят автомобили легковые, грузовые общего назначения грузоподъемностью до 0,5 т, автобусы особо малые и малые длиной до 7,5 м. Перевозчики пассажиров и грузов, как правило, используют более грузоподъемные и вместительные ТС, которые указаны в других, но уже «разрешенных» амортизационных группах. В частности, это:

- автомобили грузовые, дорожные тягачи для полуприцепов (автомобили общего назначения: бортовые, фургоны, автомобили-тягачи; автомобили-самосвалы);

- автобусы средние и большие длиной до 12 м включительно;

- автомобили легковые большого класса (с рабочим объемом двигателя более 3,5 л);

- автомобили грузовые общего назначения грузоподъемностью свыше 5 т;

- автобусы особо большие (автобусные поезда) длиной свыше 16,5 м до 24 м;

- автомобили специальные.

В отношении всех перечисленных ТС налогоплательщик вправе применить повышающий коэффициент (не выше 3) при условии, что авто учитываются у него по условиям договора. Между тем сам по себе договор регулирует гражданско-правовые отношения сторон, а не вопросы налогового учета. Полагаем, что простым волеизъявлением сторон решить вопрос, кому учитывать лизинговое имущество, не получится. Нужны более весомые аргументы. К сожалению, в Налоговом кодексе их нет.

По нашему мнению, следует исходить из сущности операции. Так, если договор лизинга заключен с условием выкупа имущества, причем в лизинговые платежи заложена выкупная цена, есть все основания учитывать лизинговое имущество у лизингополучателя, у которого оно эксплуатируется и амортизируется. Если же право выкупа не предусмотрено либо выкуп происходит по завершении договора лизинга, имущество может учитывать и лизингодатель, который рассматривается как арендодатель, начисляющий амортизацию по переданному в аренду имуществу.

Напоминаем, это наше мнение, построенное на сущности хозяйственной операции, которая важна в бухгалтерском учете. И хотя в Указаниях об отражении в бухгалтерском учете операций по договору лизинга <2> не определено, кто будет балансодержателем, вопрос разрешен в МСФО (IAS) 17 «Аренда» <3>.

<2> Утверждены Приказом Минфина России от 17.02.1997 N 15.<3> Введен в действие на территории РФ Приказом Минфина России от 28.12.2015 N 217н.

Международные методологи выделяют два вида аренды: финансовую и операционную. Первый предусматривает передачу практически всех рисков и выгод, связанных с владением активом, причем право собственности в конечном итоге может передаваться или не передаваться арендатору. Второй вид аренды не подразумевает передачу всех рисков и выгод, связанных с владением активом, что имеет место при краткосрочной аренде активов, имеющих продолжительный срок использования.

При квалификации аренды как финансовой имущество отражается на балансе арендатора (лизингополучателя), в противном случае (если аренда операционная) балансодержателем имущества признается арендодатель. Как правило, аренда зданий и сооружений является операционной, а предоставление в пользование и временное владение движимого имущества (транспорта) — финансовой арендой. И условия договора не определяют выбор балансодержателя, а лишь подтверждают его корректность.

Бухгалтеру транспортной компании нужно быть готовым к тому, что лизинговое имущество (в частности, ТС) будет отражаться у него как в бухгалтерском, так и в налоговом учете, что дает право на применение коэффициента ускоренной амортизации не выше 3 в целях исчисления налога на прибыль. И лучше это прописать в договоре, условия которого подтверждают принятое решение.

Расчет амортизации основных средств: пять методов

Компания «Бетония» производит тротуарную плитку. Ее делают с помощью вибропресса, купленного много лет назад. Производство работает стабильно, есть постоянные клиенты, выручки хватает на все нужды: аренду, зарплату, закупку сырья. Но в этом году станок сломался, а денег на покупку нового не было. Компания была вынуждена брать кредит 500 000 рублей. Эта ситуация заставила руководителя задуматься о расчете амортизации и формировании специального фонда для ремонта и приобретения нового оборудования.

Амортизация — это процесс постепенного переноса стоимости основных средств на затраты с целью покрытия износа.

Основные средства (ОС) — материальные объекты, использующиеся для производства, оказания услуг или управления компанией. Они долго служат (от одного года) и дорого стоят, от 100 000 рублей в налоговом учете или от 40 000 рублей в бухучете. Это недвижимость, оборудование, транспорт, земельные участки, оргтехника.

Ева Лаврушко, бухгалтер:

Ускоренная амортизация при лизинге

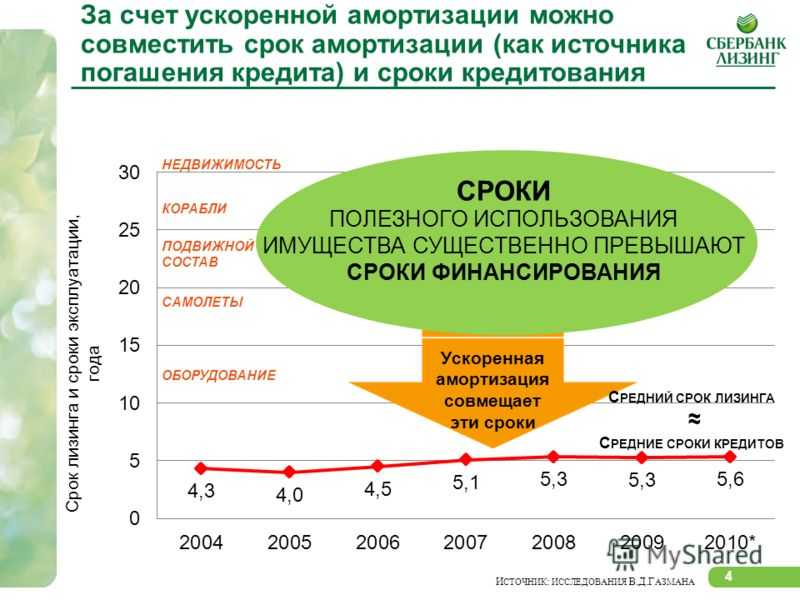

Ускоренная амортизация относительно предмета лизинга обеспечивает эти преимущества:

- Снижение налога на собственность по предмету лизинга.

- Снижение налога на прибыль во время действия контракта по лизингу.

- Шанс выкупить объект лизинга по завершении сделки по минимальной остаточной стоимости.

Ускоренная амортизация позволяет фирме воспользоваться целым рядом преимуществ

Однако важно правильно определить ее размер

АУ в отношении предметов лизинга регулируется ФЗ №164 «О лизинге» от 29 октября 1998 года и подпунктом 1 пункта 2 статьи 259.3 НК РФ. Эти нормативные акты дают бухгалтеру право применять ускоренную амортизацию в рамках договора о лизинге.

Однако нужно учитывать определенные ограничения. В частности, коэффициенты не используются на активы 1-3 амортизационных групп. В эти группы включаются объекты, срок полезной эксплуатации которых составляет 1-5 лет.

Выкуп предмета лизинга по минимальной остаточной стоимости

Лизинговые сделки, как правило, заключаются на срок, позволяющий полностью списать предмет лизинга, применяя механизм ускоренной амортизации. Например, если оборудование отнесено к пятой амортизационной группе со сроком полезного использования свыше 7 до 10 лет (от 85 до 120 месяцев) ускоренная амортизация оборудования при лизинге с коэффициентом 3 позволит списать его за 28 месяцев, т.е. меньше, чем за 3 года. По окончании договора лизинга его остаточная и, соответственно, выкупная цена будет минимальной (либо нулевой, либо условной, равной, к примеру, 1 000 рублей). По этой стоимости оборудование будет отражено в составе собственных основных средств лизингополучателя.

При каких условиях допустимо применять ускоренную амортизацию (список ситуаций)

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

В отношении всех ОС из списка применяется так называемый коэффициент ускорения (К = до 2 либо К = до 3). Подробная информация о списке ОС приведена далее вместе с размерами коэффициентов.

Повышающие коэффициенты для основных средств, используемых в агрессивной среде

Под агрессивной средой понимают среду, способную негативно воздействовать на окружающие материалы и конструкции, вызывать их разрушения. Под ее влиянием износ ОС ускоряется. Ярким примером является взаимодействие ОС с токсичным веществом.

При данных обстоятельствах допускается применение К = не больше 2. Настоящая норма не применяется при использовании нелинейной методики по отношению к объектам 1, 2 и 3 аморт. гр.

Фактически применить ускорение можно и при амортизации объектов, которые, по своему назначению не должны использоваться в агрессивной среде. Если же в документации имеется отметка о возможности такого использования, то оно обычно применяется, когда налицо превышение норм, заявленных в документах.

Амортизация основных средств, применимых в научно-технической деятельности

Все объекты, соучаствующие в этой деятельности, подлежат ускоренной амортизации с участием К = до 3. Понятие «научно-техническая деятельность» (сокращенно далее — НТД) раскрывает ст. 2 ФЗ РФ № 127 от 23.08.1996. Тем не менее Минфин РФ, ссылаясь на нормы ст. 262 НК РФ, причисляет сюда также научно-исследовательские и конструкторские разработки.

Ускоренная амортизация объектов лизинга (+пример)

В случае с лизингом установленный коэффициент не может превышать 3. Например, ООО «Техника» по договору лизинга получило оборудование, отнесенное к 4 аморт. гр. Срок действия договора — 3 г. Балансодержатель (арендатор) определил СПИ = 6 л. По соглашению сторон установлен коэффициент 2. Предполагается, что списание оборудования произойдет за 3 г. лизинга.

Особенности ускоренной амортизации при лизинге:

- При смене лизингополучателя начисление амортизации продолжает лизингодатель.

- Если все предприятие, комплексно признается объектом лизинга, тогда амортизацию начисляют на все ОС. Исключением являются те ОС, которые относятся к 1, 2 либо 3 аморт. группе.

К сведению, новый лизингополучатель вправе изменить размер повышения по объекту, который перешел к нему от предыдущего арендатора.

Нелинейные методы начисления амортизации

Нелинейные способы позволяют списывать амортизацию неравномерно. Иногда предпринимателю выгоднее снять основные затраты на приобретение основных средств в первые годы их использования.

Нелинейные методы не применяют к объектам по отдельности, он используется для вычисления амортизации активов, принадлежащих к одинаковым амортизационным группам.

Существуют 4 метода расчета амортизации нелинейным способом:

- способ уменьшаемого остатка;

- способ списания по сумме лет срока полезной эксплуатации;

- способ уменьшения стоимости пропорционально объему работ;

- ускоренный способ.

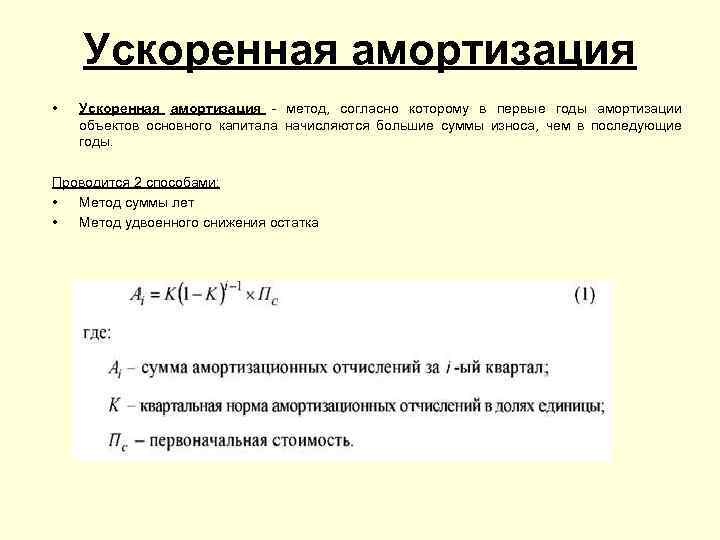

Способ уменьшаемого остатка начисления амортизации основных средств

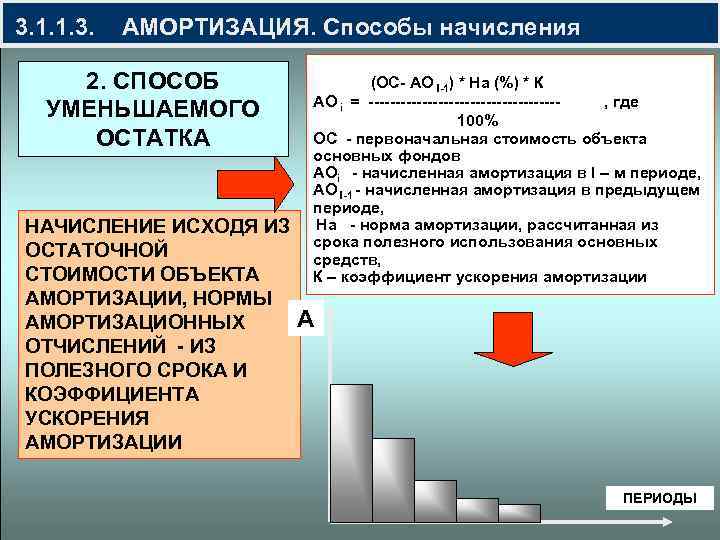

Баланс каждой группы в сумме становится меньше с каждым месяцем использования основных средств на то число, которое установлено для этой группы – коэффициента ускорения. Данный коэффициент устанавливается законодательно, но есть некоторые ограничения, например, активные объекты основных средств, взятые в лизинг, не могут быть амортизируемы с коэффициентом больше 3.

Способ уменьшаемых остатков не позволяет снизить остаточную стоимость до 0 – остаток в 20% от первоначальной стоимости ОС является фиксированной величиной. После достижения этого показателя каждый месяц стоимость группы ОС снижается на сумму, которую вычисляют, разделив остаток суммы на количество оставшихся до конца срока полезной эксплуатации месяцев (ст. 259 НК РФ).

Для вычисления амортизации способом уменьшаемого остатка нужно знать остаточную стоимость объекта на начало года (в первый год эксплуатации это будет первоначальная стоимость актива) и вычислить амортизационную норму с учетом коэффициента ускорения. Формула для вычисления:

Σаморт. = Σост. х (k х Nаморт. / 100%)

где:

- Σаморт. – сумма амортизационных списаний;

- Σост. – остаточная стоимость группы ОС на начало года;

- k – коэффициент ускорения, принятый для данной амортизационной группы;

- Nаморт. – норма по амортизации для данных типов объектов.

Пример расчета

Фабрика приобрела деревообрабатывающий станок за 100 000 руб., срок эксплуатации которого установлен в 10 лет. Коэффициент ускорения для этой группы амортизации составляет 2. Скорость потери стоимости составит: 100% / 10 х 2 = 20%. Это и будет сумма, списываемая от остаточной стоимости на начало года:

- в первый год – 20% от 100 тыс. руб. = 20 тыс. руб., остаточная стоимость составит 100 000 – 20 000 = 80 000 руб.;

- во второй год – 20% от 80 000 руб. = 16 000 руб., остаточная стоимость будет 80 000 – 16 000 = 64 000 руб. и так далее.

К концу 10 года службы станка его остаточная стоимость не будет равна 0, а составит неснятый остаток, который уже не удастся списать. Тем не менее, основная стоимость данного актива оказалась списанной уже в первые годы его эксплуатации, что перекрывает значительно перекрывает стоимость неснимаемого остатка.

Остальные нелинейные способы списания амортизации

Они несколько сложнее для вычислений, поэтому применяются реже, тем не менее, иногда выбираются предпринимателями для начисления амортизации.

-

Списание по сумме чисел лет срока полезного использования – для него нужно вычислить годовое соотношение оставшегося срока службы объекта (Тост.) ко всему полезному сроку. Формула:

Σаморт. = Σперв. х (Тост. / Тполезн.(Тполезн. + 1) / 2)

Этот способ по принципу близок к методу уменьшаемого остатка, но позволяет не оставлять несписываемой суммы.

Способ списания стоимости пропорционально объему продукции (работ) – нужно учитывать объем выпущенной продукции или выполненных работ в определенный период (Vпрод.) и первоначальную стоимость соответствующего основного средства. Формула

Σаморт. = Σперв. / Vпрод.

Этот метод эффективнее применять, где амортизация в большей степени зависит от частоты использования основного средства (например, при добыче полезных ископаемых и т.п.)

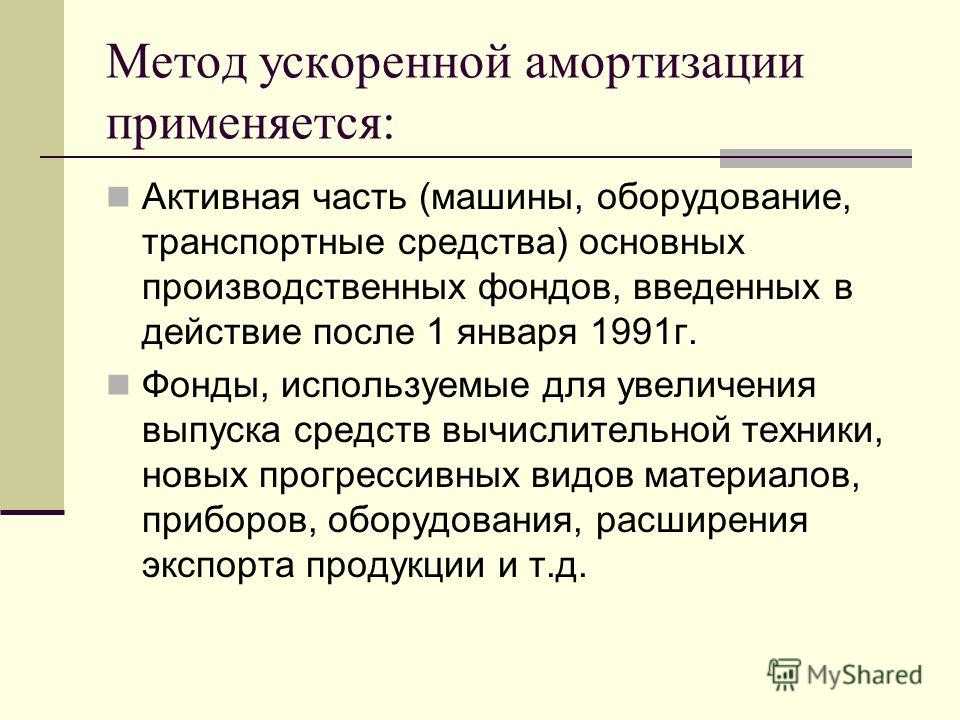

Ускоренный метод начисления амортизации – можно применять для активов, эксплуатируемых после 1991 года. Он позволяет списать стоимость основных средств быстрее, чем закончится их срок полезного использования. Данный способ применим для активов, которые применяются для увеличения объема выпуска прогрессивных товаров, таких, как вычислительная техника, новые материалы, приборы, экспортная продукция. Вычисляется линейным способом, но применяется коэффициент ускорения, не больший 2.

Применение повышающих коэффициентов для ОС, функционирующих в агрессивной среде

Применение повышенной нормы амортизации допустимо при эксплуатации ОС в условиях агрессивной среды, повышенной сменности. Увеличение – не более 2. Дата постановки ОС на учет должна быть не позднее 01.01.2014. Применение подобной нормы запрещено для объектов ОС 1, 2 и 3-й амортизационных групп при использовании нелинейного метода.

Под агрессивной средой понимают природные или техногенные факторы внешней среды, ускоряющие износ основного средства (абз. 3 подп. 1 п. 1 ст. 259.3 НК РФ):

- климатические условия Крайнего Севера;

- контакт ОС со взрывоопасными или токсичными материалами и т. д.

Согласно позиции чиновников, использовать повышающие коэффициенты можно при соблюдении следующих требований:

- в сопроводительной документации не указано, что они предназначены для работы в агрессивной среде;

- если такое упоминание имеется, то пользоваться льготой можно, если условия эксплуатации не соответствуют указанным в прилагаемых к активу документах.

В Минфине считают, что если в документах указано на возможность работы в агрессивной среде, то применение ускоренной амортизации не оправдано.

Судьи, напротив, указывают на то, что для применения повышающих коэффициентов достаточно самого факта наличия агрессивной среды (постановление ФАС Поволжского округа от 13.02.2014 № А65-9516/2013).

Применение коэффициентов распространяется только на объекты, подверженные влиянию агрессивной среды. Остальные ОС предприятия, если они при этом находятся в условиях нормальной эксплуатации, не могут амортизироваться быстрее (письма Минфина России от 14.10.2009 № 03-03-05/182, ФНС России от 17.11.2009 № ШС-17-3/205@).

Что такое амортизация

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).