- Состав бухгалтерской отчётности

- Какие ошибки в работе бухгалтера помогут вам избавиться от денег.

- «Малое предприятие» — это какое?

- Кадровые отчеты в Пенсионный фонд

- Бюджетный учет проводки штрафы и пени по ндфл

- Куда сдавать бухгалтерскую отчетность ООО?

- Новая форма СЗВ-ТД в ПФР

- Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен

- Выбираем оптимальный способ бухгалтерского учета

- Переходный период в 2021-2022 гг.

- yurburo61.ru

- Категории дохода для НДФЛ в ЗУП 3

- Степень существенности ошибок

- Утверждение годовой отчетности

- Начисление пени в пфр проводки в бюджетном учреждении

- Упущенный момент

- Расчет НДФЛ по прогрессивной шкале

- Что будет, если вовремя не сдать отчетность

- Проводки по начислено пени и штраф по ФСС

- Какие отчеты сдают по зарплате

Состав бухгалтерской отчётности

Какие отчетные формы необходимо будет сдать, зависит от того, является ли предприятие коммерческим, бюджетным, относится ли к субъектам малого предпринимательства (СМП).

Коммерческая организация сдаёт следующий пакет отчетных форм:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Приложения (отчет об изменениях капитала, отчет о движении денежных средств и приложение с расшифровкой основных строк баланса и отчета о финансовых результатах).

СМП, которых не касаются критерии обязательного аудита, вправе предоставлять упрощенную бухгалтерскую отчётность. Её отличают укрупнённые показатели с группировкой по статьям и отсутствие подробных расшифровок. Необходимо понимать, что такая возможность есть независимо от системы налогообложения. То есть как организации на УСН могут быть обязаны сдавать основные подробные формы, так и предприятия на ОСН могут предоставлять упрощенную отчётность. Кроме того, тем, кто сдаёт баланс, следует помнить, что предоставление его по упрощенной форме является правом, а не обязанностью. И при необходимости вы можете всегда сдавать основной отчёт.

Для некоммерческих предприятий в состав отчетности включён отчёт о целевом использовании средств вместо отчета о финансовых результатах.

Совет: каждый год перед сдачей баланса следует проверить, не изменились ли отчетные формы.

Форма бухгалтерского отчёта и приложений утверждена приказом Минфина 66н от 02.07.2010 и при написании учетной политики может быть дополнена при необходимости любым количеством строк, а вот исключать какую-то информацию из установленных форм не разрешается. Дорабатывая форму документа нельзя забывать о том, что бухгалтерская отчётность должна быть:

- Достоверной;

- Информативной для пользователей отчета с целью принятия на основе полученных данных экономических решений;

- Составляться на основе данных регистров бухгалтерского учёта.

Помня о том, что бухгалтерский баланс это не только отчёт для контролирующих органов, но и возможность проверить самим состояние учёта и оценить экономическую устойчивость предприятия, составление такого документа уже не кажется обузой.

Какие ошибки в работе бухгалтера помогут вам избавиться от денег.

Чтобы понять какие ошибки в работе бухгалтера несут риски для бизнеса, достаточно знать за какие нарушения есть штрафные санкции. Вот некоторые из них:

- Бухгалтер забыл подать отчетность в положенный срок, установленным способом (ст. 219 НК РФ). Штраф от 5% до 30% с неуплаченной суммы налога, но не менее 1т.р. Кроме того, за не сдачу отчетности по страховым взносам, 6НДФЛ и НДС налоговики вмиг заблокируют весь расчетный счет, до момента, когда это нарушение не будет полностью устранено. Довольно неприятная ситуация, которая полностью зависит от действия (бездействия) бухгалтера!

- Бухгалтер грубо нарушил правила учета доходов и расходов, объектов налогообложения (ст. 120 НК РФ). Штраф от 10тыс. р. до 20% от неуплаченного налога, вызванного ошибкой бухгалтера .

- Бухгалтер забыл вовремя оплатить налоги, либо допустил ошибку и неправомерно уменьшил налог (ст. 122 НК РФ).

- Сделано умышленно — штраф составит 40% от неуплаченной суммы в бюджет.

- Непреднамеренная ошибка (без злого умысла). Штраф 20% от неуплаченной суммы налога.

- Бухгалтер забыл провести агентские налоговые удержания. Например, не удержан НДФЛ или агентский НДС при аренде муниципального имущества, или при работе с иностранными поставщиками услуг. Штраф составит 20% от неудержанной суммы (ст. 123 НК РФ).

- Бухгалтер нарушил кассовую дисциплину – штраф от 40-50 т. р. за каждое нарушение.

Как видите, наше законодательство довольно сурово, но ведь владельческий контроль никто не отменял! Всегда проверяйте вашего бухгалтера и вы избежите ненужных рисков.

«Малое предприятие» — это какое?

Критерии прописаны в статье 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ:

-

число работников – 100 человек и менее (15 и менее для микропредприятий);

-

общий доход за год – не больше 800 миллионов рублей (не больше 120 миллионов для микропредприятий);

-

доля юридических лиц (не являющихся субъектами малого бизнеса), в т.ч. иностранных в уставном капитале – 49% и менее;

-

доля государственных, общественных и религиозных организаций в уставном капитале – 25% и менее.

Если эти критерии соблюдены, то организация имеет право на послабления в ведении бухучета и формировании отчетности, и может:

-

учитывать доходы и расходы кассовым методом;

-

использовать упрощенные регистры бухучета;

-

использовать обобщенный план счетов, в котором информация по группам счетов будет отражаться на одном счете, без детализации;

-

не применять двойную запись (только для микропредприятий).

Упрощенная бухгалтерская отчетность организации состоит всего из двух документов:

-

бухгалтерский баланс. В строках упрощенного баланса показатели статей даются в укрупнённом виде – остатки по однородным счетам суммируются. Каждой строчке присваивается код того показателя, который имеет наибольшую долю.

-

отчет о финансовых результатах. Здесь также приводятся данные в укрупненном виде и указываются коды строк берутся, которые соответствуют наибольшему показателю;

-

отчет о целевом использовании средств (для некоммерческих организаций).

Упрощенные формы отчетности закреплены Приказом Министерства финансов РФ №66н от 02.07.2010г.

Упрощенный бухучет – право, а не обязанность. Малое предприятие при желании может пойти по сложному пути: вести полноценный учет и сдавать расширенный пакет документов.

Для чего бы это ему делать?

-

Чтобы иметь более подробную картину о положении дел в фирме и информацию для анализа.

-

Так больше нравится инвесторам.

Если компания все же решила воспользоваться правом вести упрощенный бухучет, она должна прописать это в учетной политике и закрепить в ней упрощенные регистры и сокращенный план счетов. Это обязательное требование.

Кадровые отчеты в Пенсионный фонд

Госучреждения обязаны направлять сведения о персонифицированном учете работников в территориальное отделение Пенсионного фонда РФ. Ежегодные отчеты — СЗВ-СТАЖ и ОДВ-1. Информация из формы необходима для сверки и контроля поступившей информации из ФНС по единым расчетам по страховым взносам. Представители ПФР уполномочены потребовать заполнить форму при оформлении работника на пенсию, не дожидаясь срока отчетности, предоставить ее придется в течение 3 рабочих дней. Ежегодный срок сдачи — до 1 марта следующего года.

Дополнительно представители Пенсионного фонда уполномочены затребовать справки, выписки из приказов, копии подтверждающих документов для назначения страховых выплат пенсионеру. Например, отчеты по формам СЗВ-К или СПВ-2. Конкретных сроков для сдачи такой документации не предусмотрено, обычно сроки указываются в индивидуальных запросах сотрудников ПФР.

Бюджетный учет проводки штрафы и пени по ндфл

В частных разъяснениях сотрудники Минфина России (департамента бюджетной политики и методологии) указывают, что налоговые санкции (пени, штрафы) следует отражать на «Расчеты по прочим платежам в бюджет».* Это связано с тем, что они не являются налогами (сборами), а относятся к прочим платежам, зачисляемым в бюджет.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая: Дебет счет 99 – Кредит счета 68, субсчет «НДС» Соответственно, перечисление суммы начисленных пеней отразится бухгалтерской записью: Дебет счета 68, субсчет «НДС» — Кредит счета 51 и др.

Куда сдавать бухгалтерскую отчетность ООО?

Отчетность сдают в две инстанции:

-

В инспекцию ФНС по месту регистрации организации.

-

В местный орган государственной статистики.

Документы можно доставить по-старинке, личным визитом в налоговую, а также почтой или через электронные каналы связи.

Обратите внимание, если организация создана в четвертом квартале, то есть позднее 30 сентября, то за остаток года ей бухгалтерскую отчетность сдавать в следующем году не нужно. Для таких организаций первым отчетным периодом считается период со дня государственной регистрации до 31 декабря следующего года

Например, если организацию зарегистрировали 3 ноября 2020 года, то первый раз годовую бухгалтерскую отчетность ей нужно будет сдать до 31 марта 2021 года. Подтверждение в пункте 3 статьи 15 Федерального закона «О бухгалтерском учете» от 06.12.2011 № 402.

Новая форма СЗВ-ТД в ПФР

С 2020 года в пенсионное ведомство придется подавать новый отчет по форме СЗВ-ТД. Это сведения, необходимые для формирования электронных трудовых книжек. Отчет сдают ежемесячно, но не все работодатели. Подать СЗВ-ТД придется, если в отчетном периоде произошли кадровые изменения или перемещения. К таковым основаниям следует относить:

- наняли нового работника (заключили трудовой договор);

- перевели сотрудника на другую должность;

- уволили работника (расторгли трудовой договор);

- иные ситуации, которые требуется отразить в бумажной трудовой книжке;

- работник подал заявление об определении порядка ведения бумажной трудовой книжки.

Если одно или несколько перечисленных событий произошли в отчетном месяце 2020 года, то придется отчитаться. Причем при приеме или увольнении сотрудника отчетность необходимо сдать не позднее следующего рабочего дня после дня издания приказа. В остальных случаях отчет предоставляется один раз в месяц.

Актуальная таблица сроков сдачи отчетов кадровика в 2022 году (СЗВ-ТД):

|

Отчетный месяц |

Последний срок предоставления СЗВ-ТД в ПФР |

|---|---|

|

Январь 2022 |

15.02.2022 |

|

Февраль 2022 |

15.03.2022 |

|

Март 2022 |

15.04.2022 |

|

Апрель 2022 |

16.05.2022 |

|

Май 2022 |

15.06.2022 |

|

Июнь 2022 |

15.07.2022 |

|

Июль 2022 |

15.08.2022 |

|

Август 2022 |

15.09.2022 |

|

Сентябрь 2022 |

17.10.2022 |

|

Октябрь 2022 |

15.11.2022 |

|

Ноябрь 2022 |

15.12.2022 |

|

Декабрь 2022 |

15.01.2023 |

Отчет подают на бумаге, если в штате трудятся до 25 человек. Остальные работодатели обязаны отчитываться электронно.

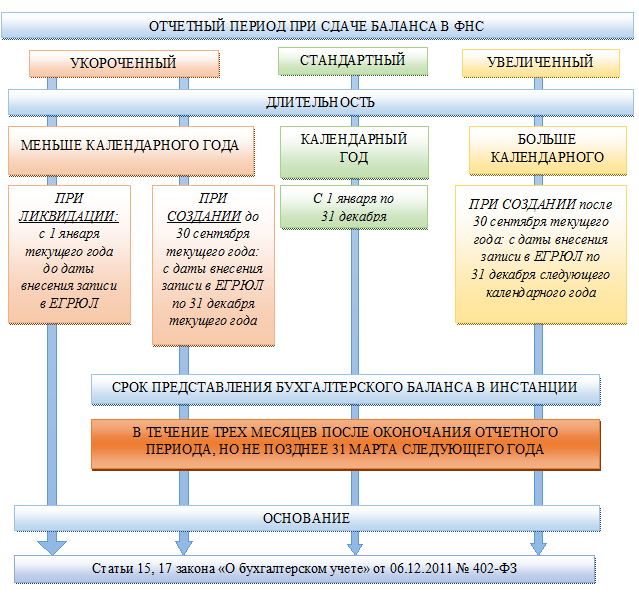

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай — ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Подробнее о том, куда предоставляется ликвидационный баланс, читайте в материале «Куда представить ликвидационный баланс».

Увеличенный отчетный период возникает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2019 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчетный период увеличивается и продолжается с 1 октября 2019 года по 31 декабря 2020 года. На установленный законодательно срок сдачи бухгалтерского баланса такое увеличение не влияет.

> Итоги

Сдавать отчетность нужно не позднее установленных законом сроков. Несдача баланса или задержка его представления приведет к штрафам.

>Росстат: что сдаем в 2017 году

Выбираем оптимальный способ бухгалтерского учета

Поступления товаров, услуг и оплату за них проводят в месяце, когда составлены и подписаны первичные документы. Для первичных документов, пришедших с опозданием, в ЛНА нужно прописать порядок учета таких операций. В противном случае о достоверности учетных данных говорить нельзя, а это нарушение законодательства.

Практикой учета определены три способа учета таких документов:

По фактическому поступлению. Даты фактического поступления строго фиксируют – специальным штампом или в журнале. В ЛНА указывается: если акт поступает после даты сдачи отчетности за квартал (месяц), вступает в действие правило «по дате фактического поступления». Если контрагенты проводят эти же суммы в другом периоде, можно отрегулировать вопрос актами сверки – в них отражать суммы по документам у партнеров и данные по учету самой фирмы.

По данным фактического расхода за месяц. Этот способ хорошо подходит, если имеет место постоянная выдача каких-либо ТМЦ (например, ГСМ). Поставщик выставляет пакет документов на общий расход топлива по итогам месяца. Ясно, что к последней дате месяца он не успеет этого сделать, документ поступит в организацию позже. Можно фактически фиксировать расход ГСМ в течение месяца в путевых листах или в специальных формах по каждому водителю, отражать в учете приходным ордером. Затем, при поступлении документов от поставщика, сведения корректируют, если это необходимо.

Если расчеты с поставщиком носят разовый характер, а документов на руках нет, можно использовать плановые цены или начислить задолженность по прошлому месяцу. При поступлении затем документов с фактической суммой вносятся учетные корректировки

Здесь важно в учетной политике определить предельную дату, после которой возможны такие действия, и четко прописать норму об использовании предполагаемых сумм в учете. Их можно оформить внутренним документом фирмы или бухгалтерской справкой.

Переходный период в 2021-2022 гг.

Для доходов 2021 и 2022 гг. налоговые агенты ведут расчет налога для каждой налоговой базы отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 N 372-ФЗ):

- т.е. «предел» в 5 млн. руб. определяется работодателем отдельно для зарплаты и для дивидендов;

- итоги «подобьет» ФНС самостоятельно и выставит налоговое уведомление физическому лицу.

В части 15%-го НДФЛ налоговые агенты освобождаются от ответственности за неправильное удержание / перечисление налога и от уплаты пеней за 1 квартал 2021 года в случае полной уплаты налога в срок до 1 июля 2021 г. (п. 4, 5 ст. 2 Федерального закона от 23.11.2020 N 372-ФЗ).

yurburo61.ru

Новая методика расчета и сдачи обязывает налогоплательщиков сдавать любой вид отчетности до 30 числа месяца, следующего за отчетным периодом.

Единые сроки подачи отчетности по страховым взносам представлена в таблице 2. Таблица 2 – Сроки подачи отчетности по страховым взносам по 2021 году Период составления отчетности Сроки сдачи 1 квартал 2021 До 02.05.2017 1-е полугодие 2021 До 31.07.2017 9 месяцев 2021 До 30.10.2017 Отчетность за 2021 год До 30.01.2018 Фискальная же служба имеет полномочия взыскать штраф за несвоевременную подачу таких документов. Размер штрафа составит 5 % от суммы взносов, которые должны быть уплачены по данной отчетности.

Штраф в размере 5% начисляется за каждый месяц просрочки, в том числе и неполный месяц. Несдачей формы СЗВ М будет признаваться невключение одного или нескольких сотрудников в ежемесячный отчет.

Сдавать отчет СЗВ М в бумажной или электронной форме нужно не позже 10-го числа месяца, следующего за отчетным. Статьей 17 Федерального закона № 27-ФЗ регламентирована ответственность за несдачу формы СЗВ М – по 500 рублей за каждого сотрудника, в отношении которого не были представлены сведения. Следовательно, максимальный размер штрафа законом практически не ограничен, так как зависит от количества застрахованных лиц на предприятии.

При несдаче указанного отчетного бланка в отношении все рабочих или служащих, сумма штрафа будет рассчитана исходя из фактической численности персонала за отчетный период.

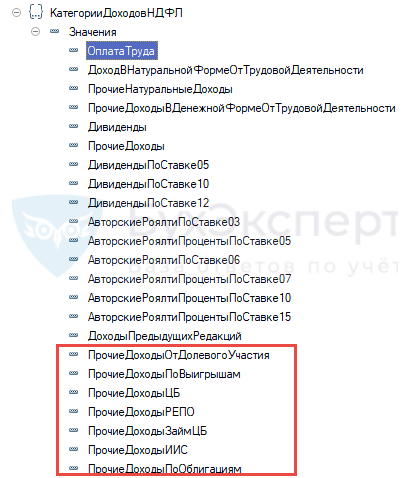

Категории дохода для НДФЛ в ЗУП 3

В ЗУП 3 для учета доходов расширены Категории доходов для НДФЛ (указываются в настройках начислений):

- Основная налоговая база (эти Категории доходов для НДФЛ присутствовали в ЗУП 3 и до обновления): Оплата труда, Оплата труда в натуральной форме

- Прочие доходы от трудовой деятельности

- Прочие доходы, Натуральный доход

Новые налоговые базы (ранее их можно было учитывать по категории дохода как Прочие доходы):

- Прочие доходы по выигрышам

- Прочие доходы (операции с ценными бумагами)

- Прочие доходы (операции РЕПО)

- Прочие доходы (операции займа ценными бумагами)

- Прочие доходы (операции на ИИС)

Степень существенности ошибок

По правилам, уточнение уже раскрытой в составленной финансовой отчетности информации необходимо в следующих случаях — только если обнаружили существенные ошибки. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

ВАЖНО!

При незначительных помарках внесение исправлений в бухгалтерскую отчетность не допускается. Коррективы вносятся только по существенным ошибкам.. В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период

Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период повлияет на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

Чтобы скорректировать учетные данные, применяется ретроспективный пересчет показателей бухгалтерской отчетности, составленной по итогам года. Показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Утверждение годовой отчетности

Годовая бухгалтерская отчетность должна быть утверждена (ч. 9 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ). Решение об этом принимается общим собранием акционеров (участников) (подп. 11 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, подп. 6 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ). Оформить такое решение нужно протоколом общего собрания (ст. 63 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).

Обязательных требований к протоколу собрания участников ООО в законодательстве нет. Но есть реквизиты, которые нужно обязательно указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи учредителей. Протокол общего собрания акционеров отличается от протокола ООО тем, что его составляют в двух экземплярах и у него есть обязательные реквизиты. Эти признаки перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ.

Пример, как оформить протокол общего собрания участников ООО. Утверждение годовой бухгалтерской отчетности

Уставом ООО «Торговая фирма «Гермес»» предусмотрено, что годовая бухгалтерская отчетность утверждается не позднее 20 марта следующего года. На общем собрании участников, которое состоялось 19 марта 2016 года, бухгалтерская отчетность была утверждена. Решение было принято единогласно. Протокол общего собрания участников составлен следующим образом.

Внимание: в действующем законодательстве не предусмотрена ответственность за то, что годовая бухгалтерская отчетность не утверждена. Но штраф возможен за непредставление акционерам такой отчетности для утверждения

Административная ответственность в этом случае установлена частью 2 статьи 15.23.1 Кодекса РФ об административных правонарушениях. Эта норма предусматривает наказание, в частности, за непредставление или нарушение срока предоставления обязательной информации (материалов) при подготовке к проведению общего собрания акционеров. К числу таких материалов относится и годовая бухгалтерская отчетность организации (ч. 3 ст. 52 Закона от 26 декабря 1995 г. № 208-ФЗ).

Штраф составит:

для организации – от 500 000 до 700 000 руб.;

для должностных лиц – от 20 000 до 30 000 руб. либо дисквалификацию на срок до одного года.

Ситуация: можно ли сдать в налоговую инспекцию годовую бухгалтерскую отчетность, не утвержденную на общем собрании участников (акционеров)? Срок подачи отчетности истекает раньше срока, на который назначено проведение общего собрания.

Да, можно.

По общему правилу бухгалтерская (финансовая) отчетность считается составленной после того, как ее экземпляр на бумажном носителе подпишет руководитель организации (ч. 8 ст. 13 Закона от 6 декабря 2011 г. № 402-ФЗ).

Но действительно период, в течение которого годовую бухгалтерскую отчетность надо сдать в налоговую инспекцию, не совпадает с тем, в течение которого ее надо утвердить общим собранием учредителей организации. Так, годовую отчетность ООО требуется утвердить не ранее чем через два, но не позже чем через четыре месяца после окончания отчетного года (абз. 2 ст. 34 Закона от 8 февраля 1998 г. № 14-ФЗ). А в акционерном обществе – не ранее чем через два, но не позже чем через шесть месяцев после окончания отчетного года (абз. 3 п. 1 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ).

В налоговую же инспекцию годовую бухгалтерскую отчетность нужно сдать не позднее трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Сдвигать этот срок нельзя – закон этого не предусматривает. А за несвоевременное представление отчетности организацию, ее руководителя и (или) главного бухгалтера могут оштрафовать.

Вот и получается, что в налоговую инспекцию годовую бухгалтерскую отчетность надо представить, даже если на общем собрании ее утвердить не успели.

Начисление пени в пфр проводки в бюджетном учреждении

Я Вам привел аргумент, что пени это не налоговая санкция. Так? Перечень операций, подлежащих отражению на 99-ом счете закрытый. По какой статье этого счета Вы сможете отразить уплаченные пени? Тогда как в перечне операций, отражаемых по счету 91 есть «Прочие расходы, признаваемые операционными или внереализационными». Почему бы не признать пени внереализационными расходами (в УП) и не отражать их на 91-ом.

Как при чем. А что такое «налоговые санкции»? Определение налоговых санкций дает НК. НЦ=== 114. Налоговые санкции 2. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями главы 16 настоящего Кодекса.

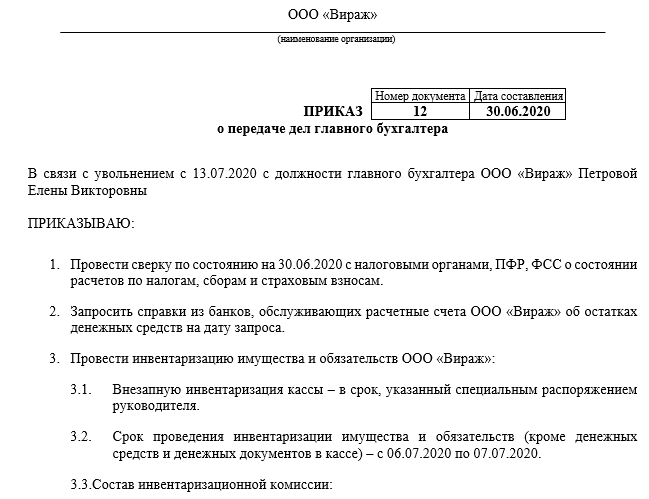

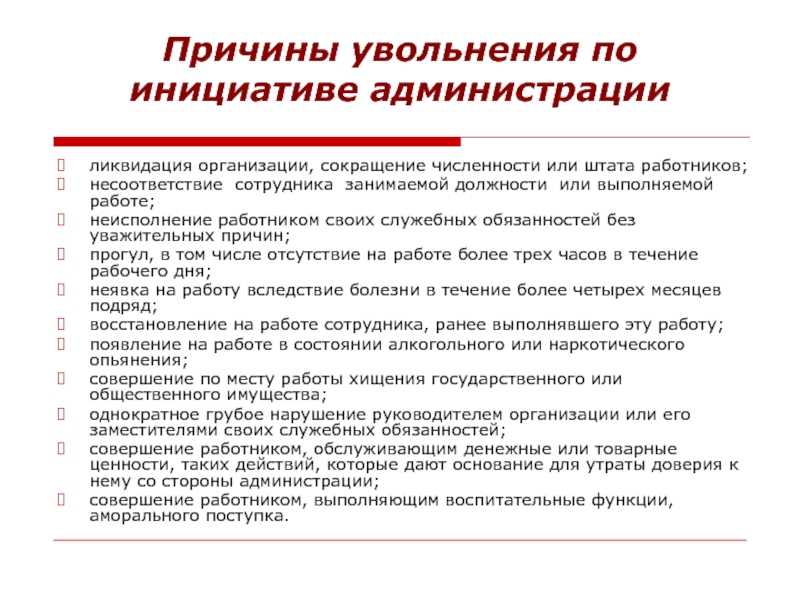

Упущенный момент

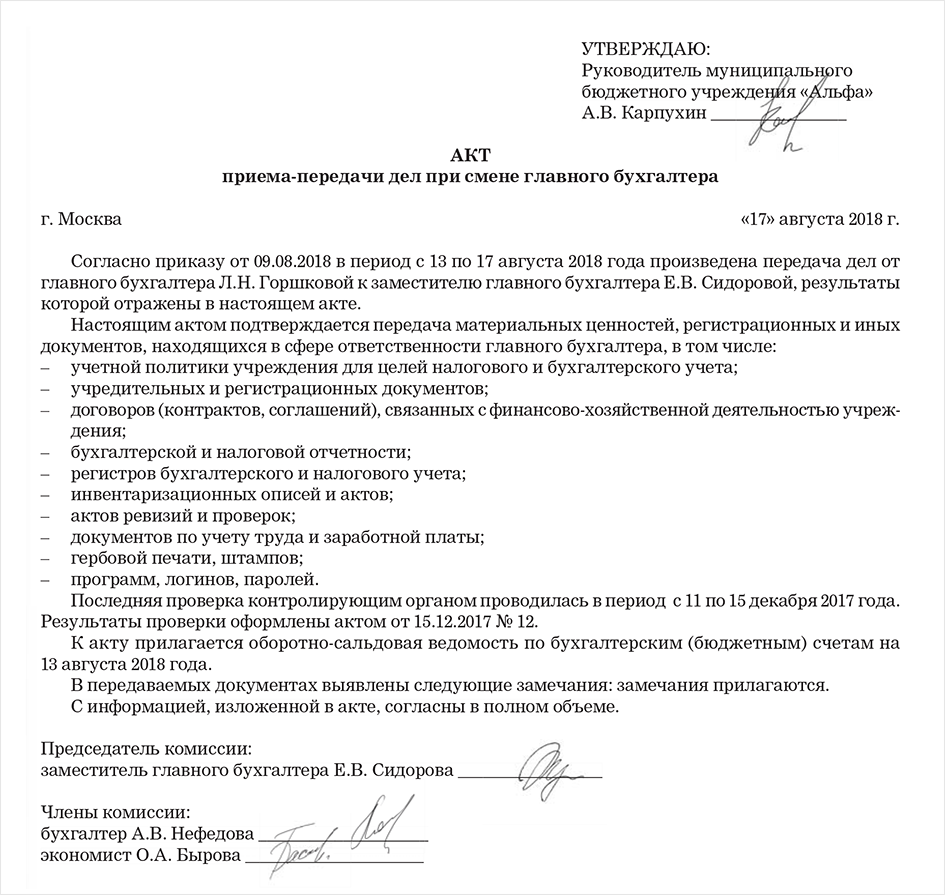

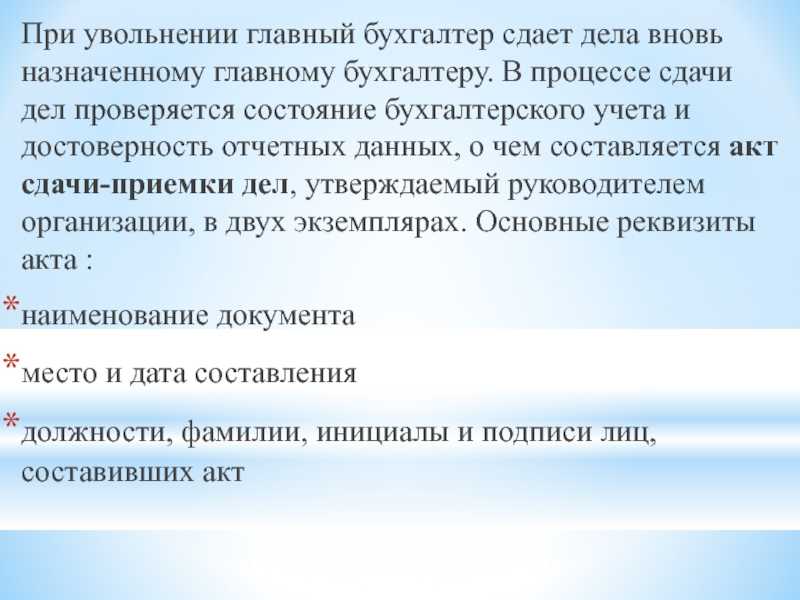

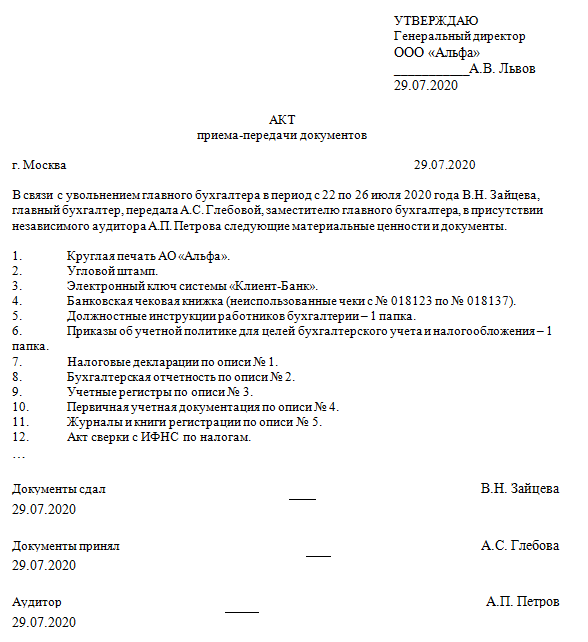

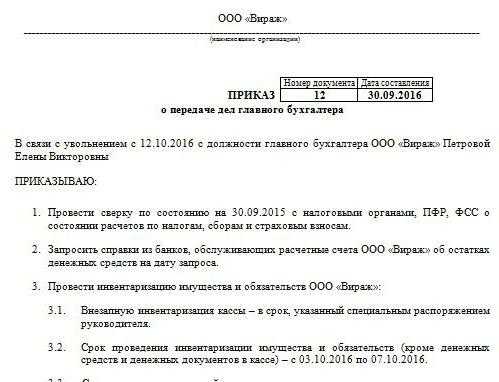

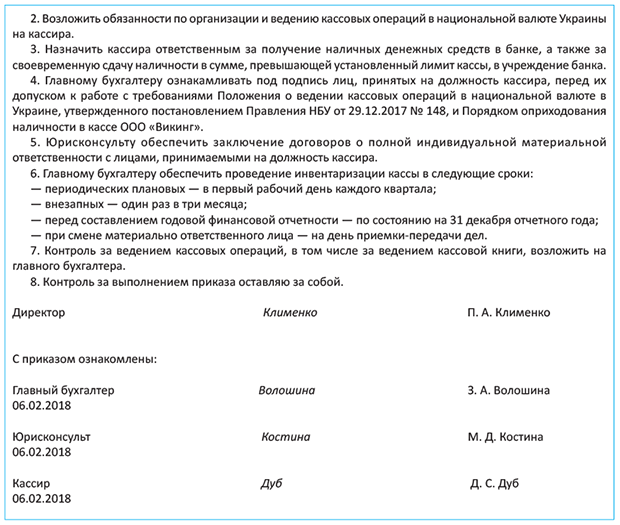

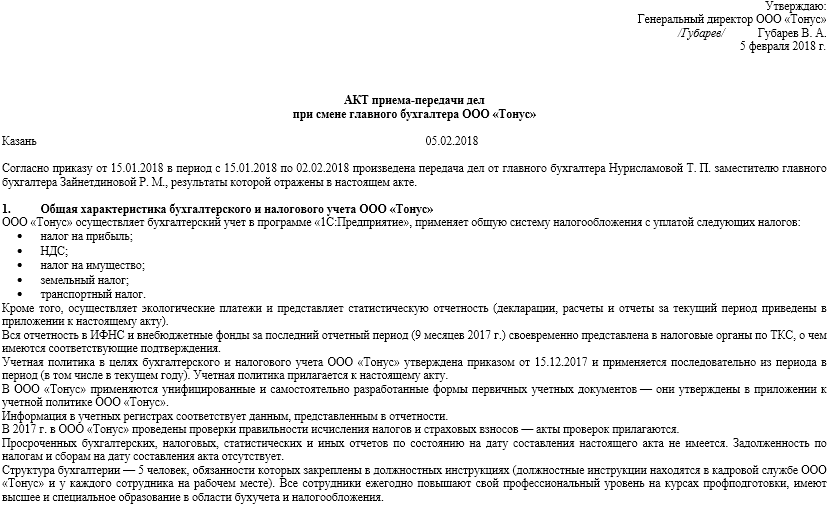

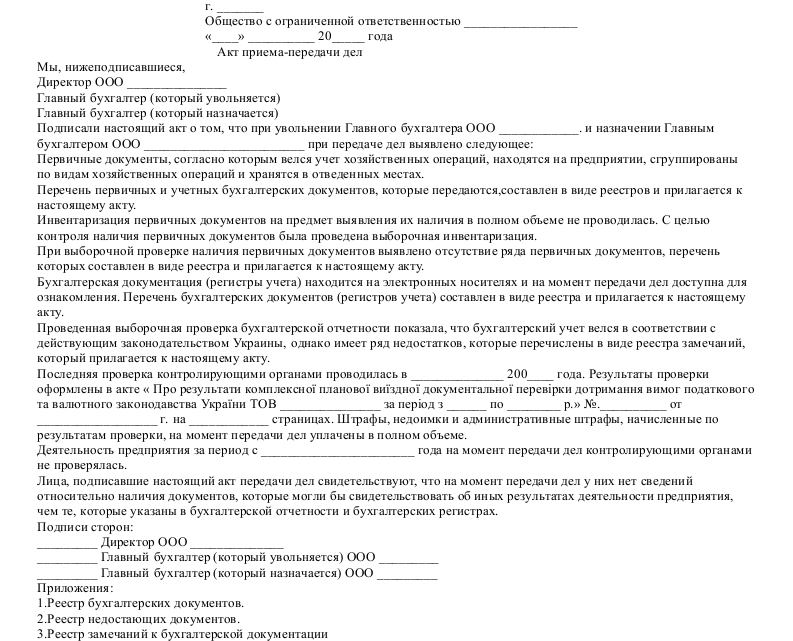

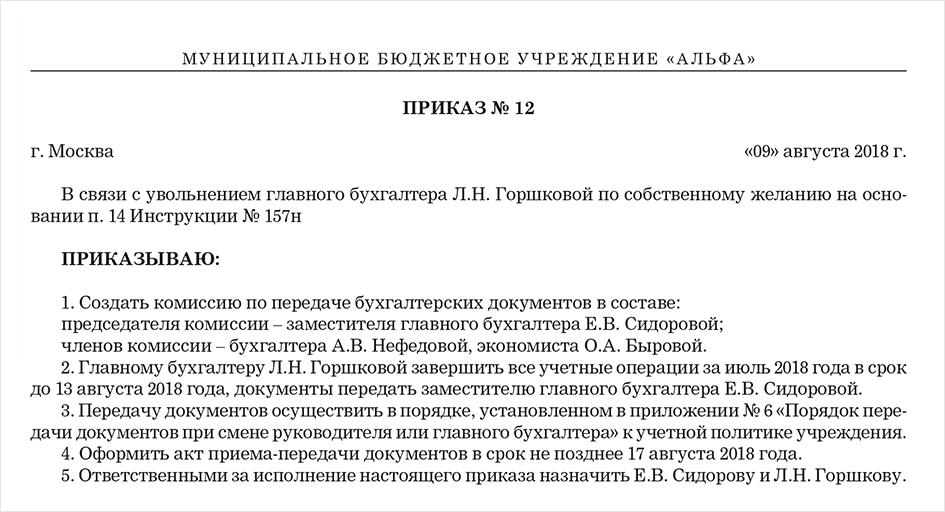

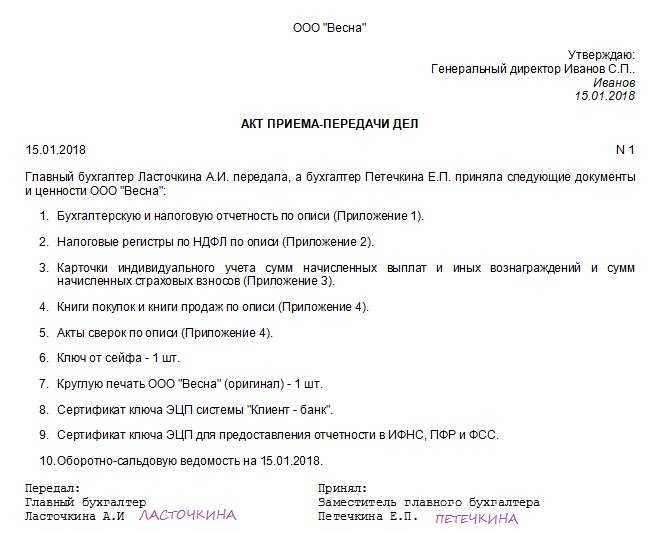

Разница между двумя видами увольнений сводится не только к тому, от кого исходит данная инициатива. Если работодатель увольняет главного бухгалтера самостоятельно, то он имеет право обязать главбуха сдать всю необходимую отчетность до своего увольнения или же скорректировать дату последнего рабочего дня – это еще одно принципиальное отличие увольнения главного бухгалтера от рядового сотрудника компании. По нашему субъективному мнению, данная мера является справедливой. В том случае, если директор упустит возможность сдать отчетность точно в срок, а доверится сознательности своего работника, то будет высока вероятность того, что главбух будет слабо замотивирован выполнить свои должностные обязанности добросовестно. Посудите сами – он уже наверняка знает, что ему осталось работать не долго, зарплату он свою в любом случае получит – зачем переживать? Это уже дело каждого конкретного сотрудника и его порядочности. Директору же не стоит ориентироваться на личные качества своего работника, а лучше проконтролировать его работу, дабы не создать себе и «новичку» дополнительный проблем. Как мы уже сказали, не лишним будет провести инвентаризацию, проверить наличие всей необходимой документации, в особенности, подлинников первичных документов. Кстати, мы уже писали об ответственности за утерю «первички». Рекомендуем вам с ней ознакомиться:

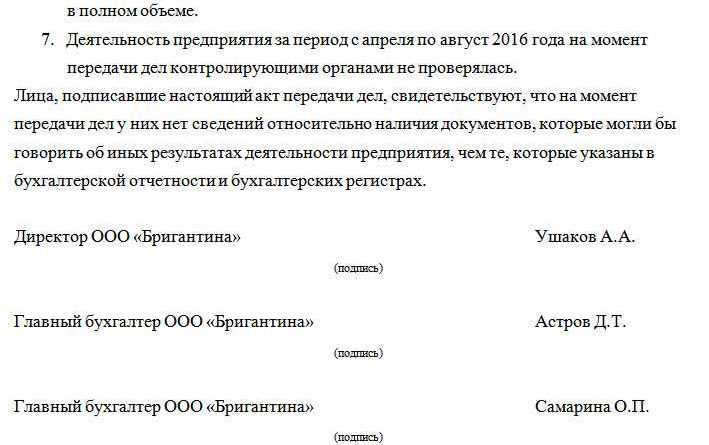

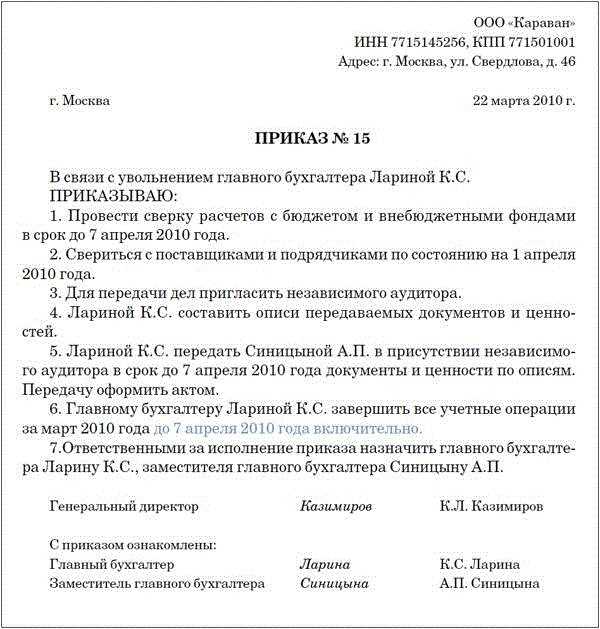

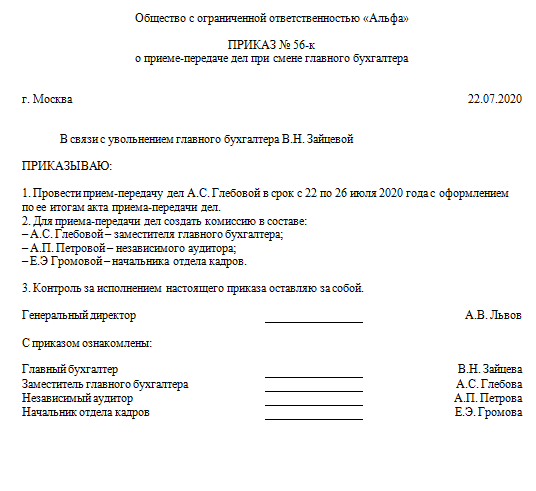

Помимо всего прочего обращаем внимание на то, что если главный бухгалтер допустил существенные ошибки при сдаче отчетности, умышленно уменьшил налоговую базу или организовывал мошеннические схемы, связанные с хищение денег и активов компании, то даже после увольнения ответственность с него не может быть снята. Это еще одно «очко» в пользу полной проверки деятельности главбуха в тот момент, пока он еще находится на работе

В противном случае, его придется искать и, порой, очень долго, т.к. тот с легкостью может покинуть пределы страны. Нужны ли такие хлопоты директору в дальнейшем? Полагаем, что нет.

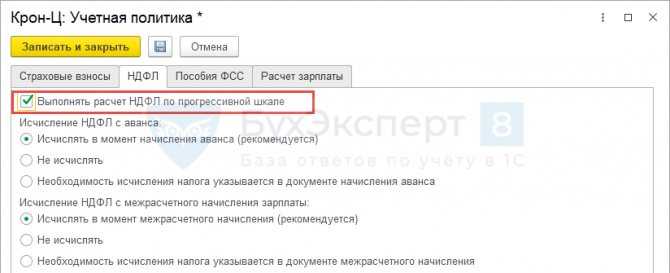

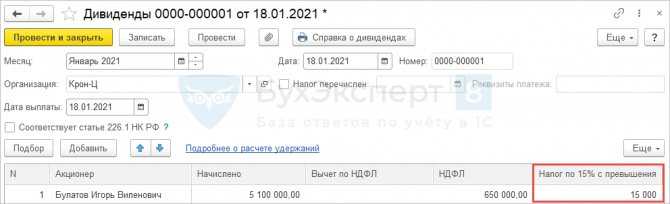

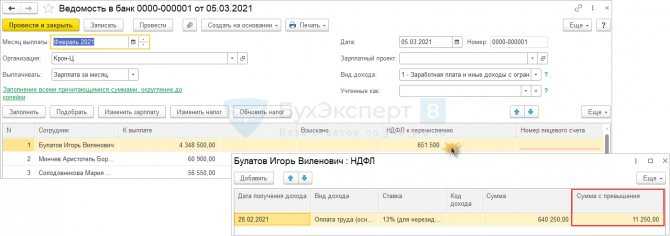

Расчет НДФЛ по прогрессивной шкале

Расчет НДФЛ по прогрессивной шкале подключается в настройках Учетной политики организации (Настройка — карточка организации – вкладка Учетная политика и другие настройки – Учетная политика – вкладка НДФЛ).

После установки настроек в документах-начислениях появится новая колонка – Налог по 15% с превышения.

Это необходимо так как НДФЛ с доходов, превышающих 5 млн. руб., учитывается отдельно для:

- уплаты по отдельному КБК 182 1 0100 110 (реализовано в БУХ 3.0.87.28);

- выделения в отчетности (6-НДФЛ будет заполняться в разрезе КБК).

В Ведомости… для сумм НДФЛ с превышения добавлена новая колонка – Сумма с превышения.

В момент проведения выплаты происходит удержания налога.

Что будет, если вовремя не сдать отчетность

Если вовремя не представить бухгалтерскую отчетность в ИФНС России, то инспекция может оштрафовать организацию по статье 126 Налогового кодекса РФ. Размер штрафа составляет 200 руб. за каждый документ в составе отчетности, который налоговые инспекторы получили с опозданием.

При определении суммы штрафа проверяющие руководствуются полным перечнем документов, которые должна сдавать конкретная организация (письма ФНС России от 16 ноября 2012 г. № АС-4-2/19309, Минфина России от 23 мая 2013 г. № 03-02-07/2/18285). Например, в составе бухгалтерской отчетности за 2015 год организация должна сдать следующие формы: Бухгалтерский баланс (см. заполнение бухгалтерского баланса), Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств(см. ОДДС порядок заполнения), пояснения в табличной и текстовой формах. Если организация не сдала в срок бухгалтерскую отчетность, то размер штрафа составит 1000 руб. (200 руб. × 5).

Кроме того, за несвоевременное представление бухгалтерской отчетности по заявлению налоговой инспекции суд может взыскать с ответственного сотрудника (например, руководителя организации) штраф на сумму от 300 до 500 руб. (ч. 1 ст. 23.1, ч. 1 ст. 15.6 КоАП РФ).

В каждом конкретном случае виновный в правонарушении устанавливается индивидуально. При этом суды исходят из того, что руководитель отвечает за организацию бухучета, а главный бухгалтер – за его правильное ведение и своевременное составление отчетности (п. 24 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18). Поэтому нарушителем обычно признают главного бухгалтера (бухгалтера с правами главного). А руководитель организации может быть признан виновным в следующих случаях:

в организации вообще не было главного бухгалтера (постановление Верховного суда РФ от 9 июня 2005 г. № 77-ад06-2);

бухучет вела специализированная организация, и она же составляла отчетность (п. 26 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18);

причиной нарушения стало письменное распоряжение руководителя, с которым главный бухгалтер был не согласен (п. 25 постановления Пленума Верховного суда РФ от 24 октября 2006 г. № 18).

Если не сдать в Росстат бухгалтерскую отчетность или сдать ее в неполном объеме, будет взыскан административный штраф.

Должностному лицу организации грозит штраф от 300 до 500 руб. (руководителю). Саму же организацию могут оштрафовать на сумму от 3000 до 5000 руб.

Такие санкции предусмотрены статьей 19.7 Кодекса РФ об административных правонарушениях (письмо Росстата от 16 февраля 2016 г. № 13-13-2/28-СМИ).

Аналогичные отдельные штрафы будут за опоздание с представлением в Росстат аудиторского заключения.

Проводки по начислено пени и штраф по ФСС

Порядок отражения в учете сумм пеней, штрафов инструкциями не установлен. В частных разъяснениях сотрудники Минфина России (департамента бюджетной политики и методологии) указывают, что санкции (пени, штрафы) следует отражать на счете 0.303.05.000 «Расчеты по прочим платежам в бюджет». Это связано с тем, что они не являются налогами (сборами), а относятся к прочим платежам, зачисляемым в бюджет.

Рекомендуем прочесть: За сколько лет может бывший сотрудник получить компенсацию за неиспользованный отпуск если он уволился уже не 1 год назад

В учете к счету 0.303.05.000 целесообразно открыть субсчета (например, «Пени (штрафы) по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»).

Какие отчеты сдают по зарплате

Зарплатные отчеты подают в четыре ведомства: налоговую инспекцию, Пенсионный фонд, Соцстрах и Росстат. Перечень отчетов, сроки и способы их сдачи зависят от штатной численности организации.

ВАЖНО!

Подготовили таблицу и сроки сдачи отчетность по заработной плате в 2022 году для работодателей:

|

Что за отчет |

Куда сдавать |

Когда сдавать |

|---|---|---|

|

Расчет 6-НДФЛ |

ИФНС |

Каждый квартал. Предельный срок — последнее число месяца, который следует за отчетным периодом. Годовой расчет направляют в ИФНС до 01.03 по схеме «в текущем году за предыдущий». |

|

РСВ |

Каждый квартал. До 30 числа месяца, который следует за отчетным. |

|

|

Расчет 4-ФСС |

ФСС |

Каждый квартал. Сроки для страхователей разные, зависят от формы отчетности: бумажный расчет отправьте до 20-го числа следующего месяца, электронный — до 25-го числа. |

|

СЗВ-М |

ПФР |

Каждый месяц. До 15-го числа следующего месяца. |

|

СЗВ-ТД |

Каждый месяц, но только при наличии кадровых изменений. При приеме и увольнении сотрудников форму отправляют на следующий день после приказа, а при переводе на другую должность или замене бумажной трудовой на электронную — до 15-го числа, но уже в следующем месяце. |

|

|

СЗВ-СТАЖ |

Каждый год. Предельный срок — до 01.03 после отчетного года. |

|

| П-4 | Росстат |

Каждый месяц или квартал — все зависит от численности сотрудников. Предельный срок — до 15-го числа следующего месяца. |

| П-4 (НЗ) |

Каждый квартал. До 8-го числа месяца, который следует за отчетным кварталом. |