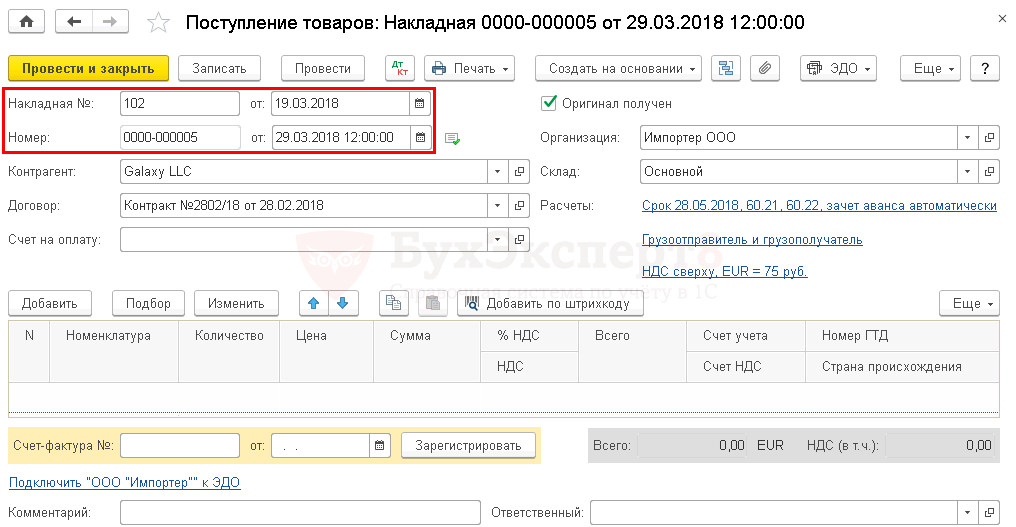

- Принятие НДС к вычету, уплаченного на таможне

- Бухгалтерский учёт импортных операций

- Таможенные платежи

- Первичные документы по импорту товаров

- ГТД по импорту в 1С 8.3 Бухгалтерия

- Бухгалтерский учет

- Себестоимость импортных товаров

- Рубрика “Вопросы и ответы”

- Оформление ГТД по импорту до поступления товаров

- Как вести учет экспорта товаров

- Что такое номер ГТД в 1С?

- Бухгалтерские проводки по учёту импортных операций

- Отражение НДС

- Бухгалтерские проводки по учёту импортных операций

- Оформление ГТД по импорту

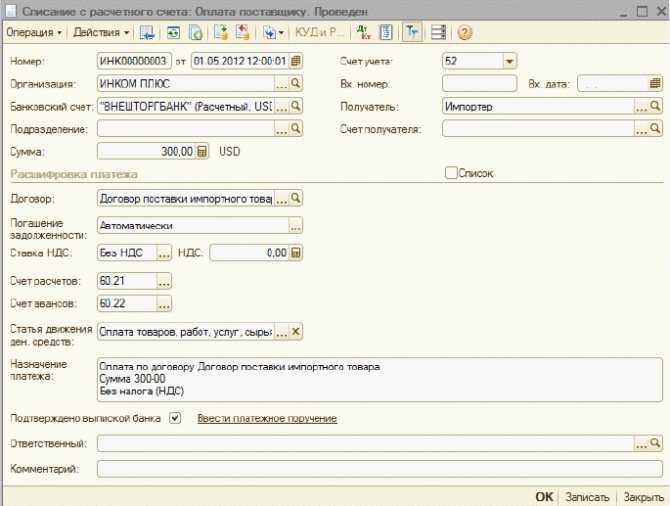

Принятие НДС к вычету, уплаченного на таможне

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

По кнопке Заполнить автоматически отразятся данные по начисленному НДС на таможне. Но для корректного заполнения книги покупок внесите корректировки.

НДС был уплачен платежным поручением № 100 от 27.03.2018 (графа 47 «Исчисление платежей», вид платежа 5010).

Значит, чтобы в книге покупок были указаны верные реквизиты об уплате налога, внесите корректировки в документ, указав номер и дату платежного поручения только по НДС — № 100 от 27.03.2018.

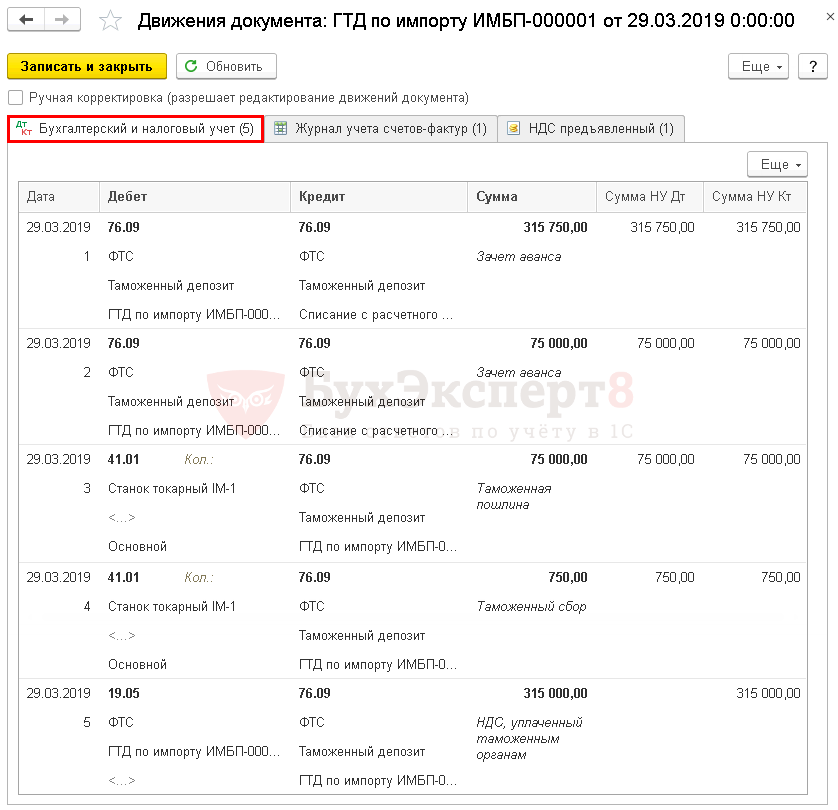

Проводки

Бухгалтерский учёт импортных операций

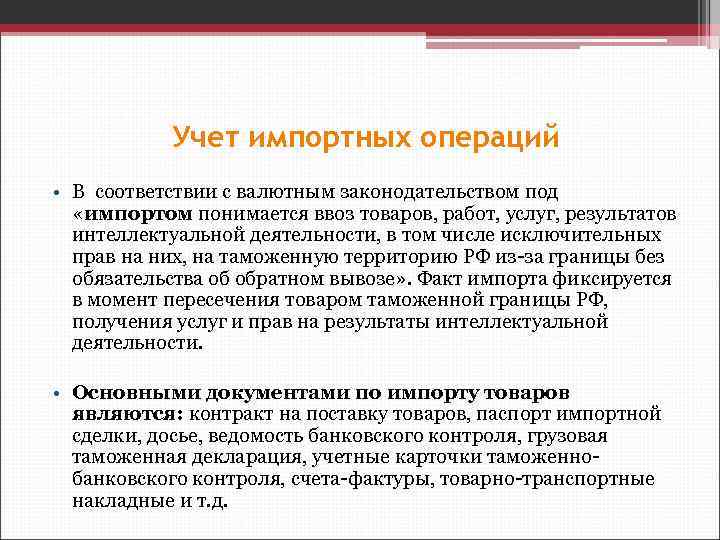

В соответствии с Федеральным законом от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изменениями и дополнениями) (п.10 ст.2) импорт товара — ввоз товара в Российскую Федерацию без обязательства об обратном вывозе.

Бухгалтерский учёт импортных операций во многом схож с налоговым учётом, но есть ряд отличительных черт:

| Сходства | Различия |

| При формировании себестоимости товаров учитываются затраты, понесённые налогоплательщиком, при импорте товаров на территорию Российской Федерации. Фактические затраты могут быть отнесены к расходам при расчёте налога на прибыль организации. | При расчёте налога на прибыль организация имеет право списывать расходы в любом, удобном для неё, порядке. |

Таможенные платежи

Накладные расходы являются вторым компонентом формирования фактической стоимости, третьим компонентом являются таможенные платежи.

Порядок акцизного обложения импорта диктуется законодательством РФ. При исчислении акцизов применяется курс Банка России на дату принятия грузовой таможенной декларации.

Пошлины исчисляются по ставкам, которые установлены Правительством РФ. Они едины, но действует дифференцированный подход к странам происхождения продукта.

Определение 4

Ввозные пошлины – это проценты к таможенной стоимости (адвалорная ставка) и процент за единицу товара (специфическая ставка). Пошлина может сочетать в себе и то, и другое, тогда будет действовать комбинированная ставка.

Исчисление по адвалорной ставке производится в такой же валюте, в какой определена таможенная стоимость по формуле:

П=Ст·С, где П – таможенная пошлина, Ст – таможенная стоимость, С – ставка ввозной таможенной пошлины.

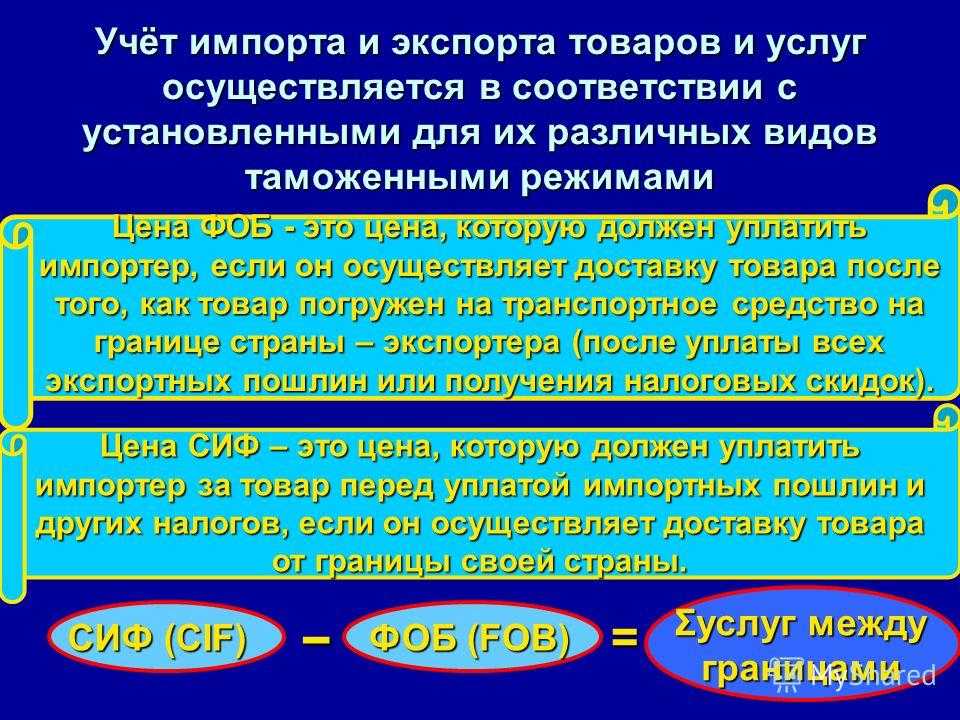

Согласно закону, исчисление покупной стоимости импорта производится из контрактной цены, таможенных платежей, транспортных расходов и прочих расходов по приобретению и доставке. Переход права собственности на импорт особенно влияет на состав и величину этих расходов. Импортер имеет право указать в контракте любой момент передачи прав собственности. Но практика показывает, что обычно, это момент перехода от продавца к покупателю рисков.

Международная торговая палата издала правила по толкованию торговых терминов «Инкотермс». Здесь сформулированы условия поставок, которые определяют, в каких случаях риски переходят от продавца к покупателю. Если в контракте не оговорено, когда покупатель становится собственником, но указано условие поставки «Инкотермса», то право собственности переходит одновременно с риском.

Первичные документы по импорту товаров

Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального закона от 21 ноября 1996 года N 129-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет.

Первичный бухгалтерский документ — письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Внешнеторговая операция оформляется контрактом. Контракт является основанием для оформления паспорта внешнеторговой сделки.

Первичными документами, отражающими импорт товаров, являются:

- заключенный внешнеэкономический контракт;

- счет иностранного продавца;

- транспортные, экспедиторские, страховые документы (международные авто-, авиа-, железнодорожные накладные, багажные квитанции, коносамент, страховые полисы и сертификаты, другие документы);

- таможенная декларация, подтверждающая пересечение товаром таможенной границы Российской Федерации;

- справки об уплате пошлин, сборов;

- складская документация (накладные, акты приемки, подтверждающие фактическое поступление товаров на склад импортера);

- техническая документация (паспорта машин и оборудования, чертежи, инструкции по монтажу и наладке, спецификации и другая).

Следует обращать внимание на оформление первичных документов, поскольку заполнение некоторых из них имеет некоторые особенности. Среди международных транспортных накладных, подтверждающих исполнение обязанностей продавца и передачу товаров от продавца к покупателю, необходимо выделить коносамент

Среди международных транспортных накладных, подтверждающих исполнение обязанностей продавца и передачу товаров от продавца к покупателю, необходимо выделить коносамент.

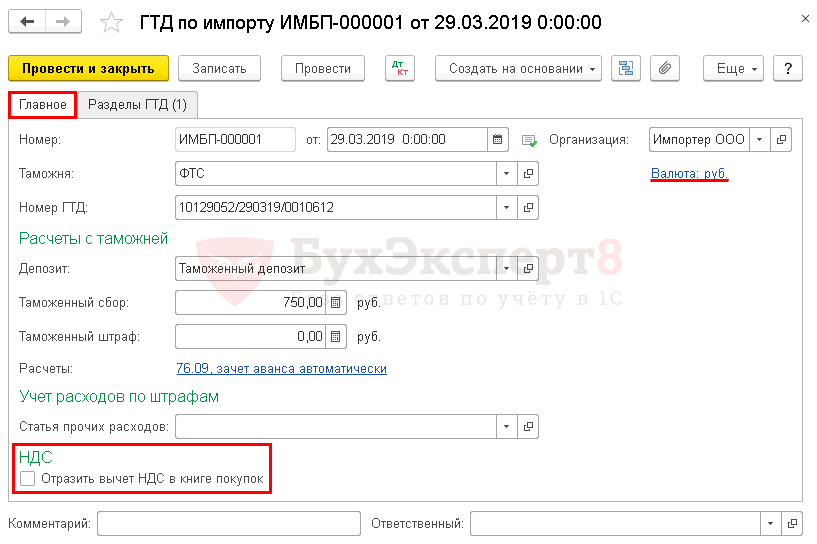

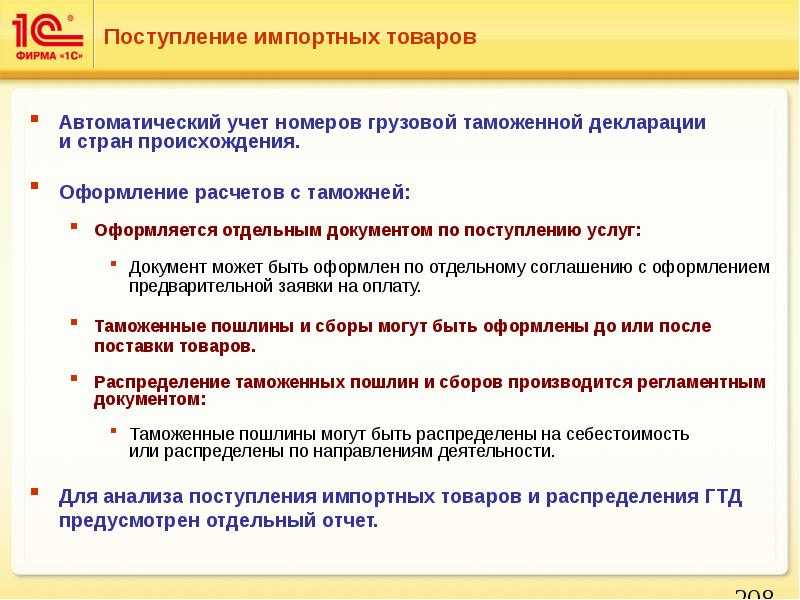

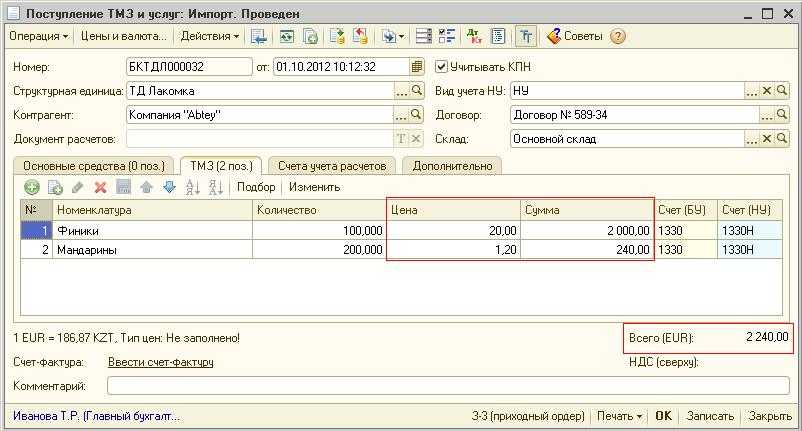

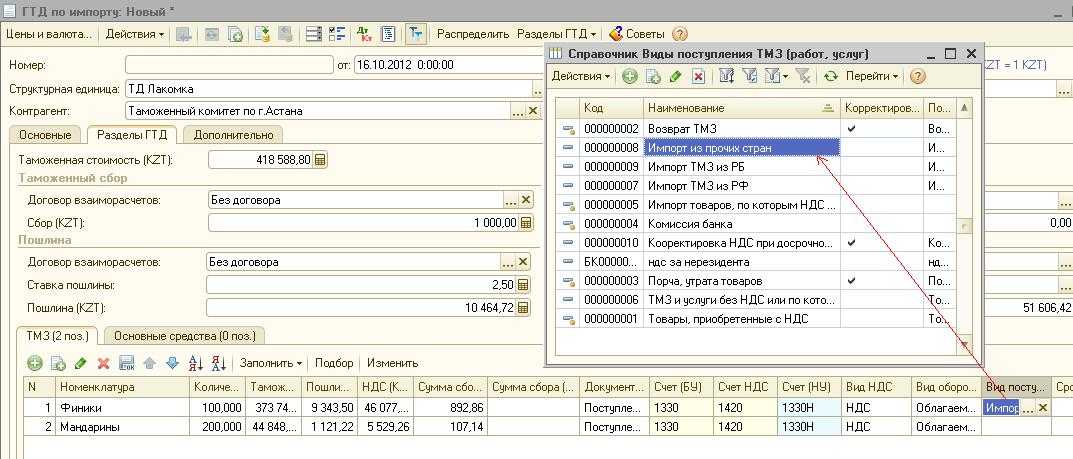

ГТД по импорту в 1С 8.3 Бухгалтерия

Таможенное декларирование товара отразите документом ГТД по импорту в разделе Покупки — Покупки — ГТД по импорту. Создайте его на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

Заполните вкладку Главное:

Взаиморасчеты с таможней ведутся на счете 76.09, поэтому Счет учета расчетов с контрагентом указан именно такой. Аванс по нему зачитывается так же, как и по счетам 60.02 или 62.02.

Смотреть Расчеты с таможней

Флажок Отразить вычет НДС в книге покупок — не устанавливайте. Если он установлен, то все платежные документы, по которым произошел зачет аванса, отразятся в книге покупок: платежные поручения на уплату пошлин, сборов, НДС. А в нее должно попасть только то платежное поручение, которым оплачен НДС.

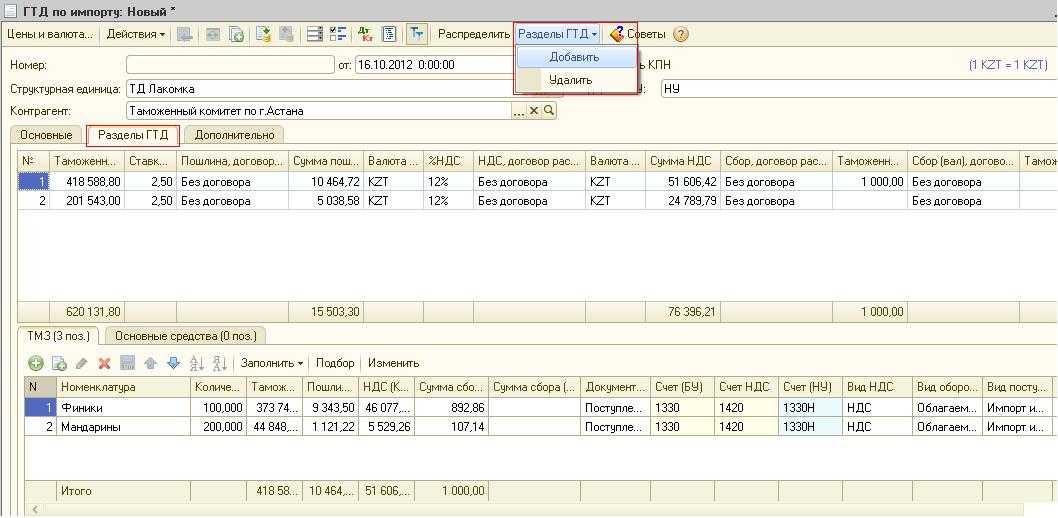

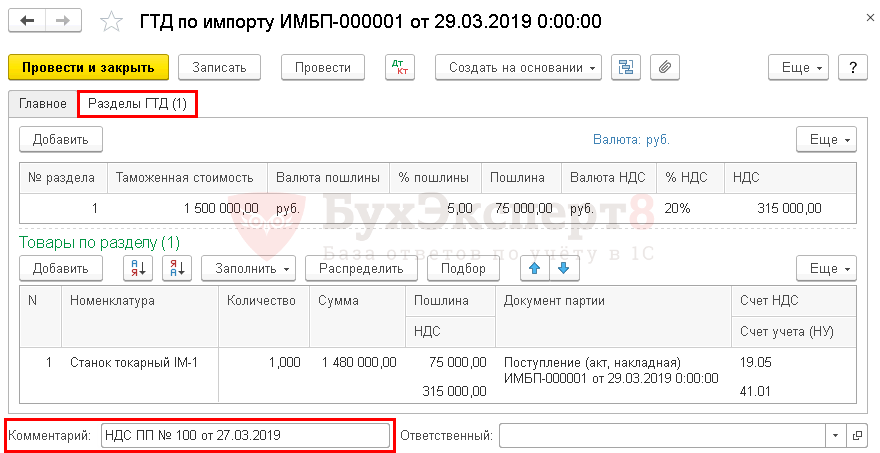

Вкладку Разделы ГТД заполните на основе документа Поступление (акт, накладная).

Вверху укажите:

-

Таможенную стоимость:

- из графы 12 «Общая таможенная стоимость» — если заполняете по всей декларации на товары;

- из графы 45 «Таможенная стоимость» — если заполняете по данным одного из разделов декларации на товары.

В 1С таможенная стоимость не хранится и не рассчитывается.

- % пошлины — ставка или фиксированная сумма пошлины по всем товарам (графа 47 «Исчисление платежей» декларации на товары, вид платежа 2010). Если ставка пошлины неодинаковая для товаров, то графа не заполняется, и общая сумма пошлины вручную устанавливается в графе Пошлина.

- % НДС — ставка НДС по всем товарам (графа 47 «Исчисление платежей», вид платежа 5010).

См. также Как рассчитывается сумма НДС на таможне при импорте товаров из дальнего зарубежья

Товары по разделу:

- если товаров несколько, то распределите суммы пошлины и НДС между товарами по кнопке Распределить;

- если пошлина взимается только по конкретным позициям, в графе Пошлина вручную внесите сумму пошлины, приходящуюся на конкретные товары;

- Сумма — стоимость товаров из документа Поступление (акт, накладная), т. к. именно эта сумма вместе с суммами пошлины и сбора используется для заполнения графы 15 книги покупок (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- Счет учета, Счет учета (НУ) — счет учета, по дебету которого отражаются пошлины и сборы в БУ и НУ;

- Счет учета НДС — счет 19.05;

- Комментарий — БухЭксперт8 советует заполнить информацию о платежке на уплату НДС, зачтенного по таможенной декларации (графа 47 «Исчисление платежей», вид платежа 5010). Эти данные понадобятся при принятии НДС к вычету.

Проводки

Бухгалтерский учет

Организации обязаны вести бухгалтерский учет в соответствии с Федеральным законом N 402-ФЗ (пп. 1 ч. 1 ст. 2, ч. 1 ст. 6 Федерального закона N 402-ФЗ). При этом объектами бухгалтерского учета являются в том числе факты хозяйственной жизни (сделки, события, операции), активы, обязательства, доходы, расходы организации (ст. 5, п. 8 ст. 3 Федерального закона N 402-ФЗ). Таким образом, организация обязана принять к учету товар, право собственности на который к ней перешло, независимо от фактического поступления товара на склад организации.

Приобретенный товар, предназначенный для дальнейшей продажи без оприходования на склад организации, принимается к учету в составе материально-производственных запасов (МПЗ) в оценке, предусмотренной в договоре (без учета НДС), с последующим доведением этой оценки до фактической себестоимости, равной сумме всех фактических затрат на его приобретение (п. п. 2, 5, 6, 26 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н).

Затраты по заготовке и доставке МПЗ до места их использования включаются в фактическую себестоимость запасов (абз. 8 п. 6 ПБУ 5/01). Вместе с тем затраты по доставке товаров напрямую от поставщика к покупателю без завоза на склад организации с равными основаниями можно рассматривать и в качестве затрат по доставке товаров покупателю, то есть как затраты, связанные с продажей товаров, а не с их приобретением.

Кроме того, даже если считать указанные затраты по доставке затратами, связанными с приобретением товара, организациям, осуществляющим торговую деятельность, разрешается оценивать приобретаемый товар по стоимости приобретения, а расходы по доставке товаров включать в состав расходов на продажу (п. 13 ПБУ 5/01).

В настоящей консультации исходим из условия, что организация рассматривает затраты по доставке товара от первоначального поставщика конечному покупателю как затраты, связанные с продажей товара. В таком случае фактическими затратами на приобретение товара является только сумма, уплаченная поставщику (без учета НДС) (абз. 3 п. 6 ПБУ 5/01).

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, для учета товаров предназначен счет 41 «Товары». Полагаем, что для учета «транзитного» товара организация может ввести дополнительный субсчет к счету 41, например 41-5 «Товары, продаваемые транзитом» (абз. 7 Инструкции по применению Плана счетов).

Таким образом, на дату передачи товаров от поставщика перевозчику в учете организации производится бухгалтерская запись по дебету счета 41, субсчет 41-5, в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». Одновременно фактическая себестоимость товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете, списывается на счет 45 «Товары отгруженные» (Инструкция по применению Плана счетов) .

Затраты на оплату услуг транспортной компании, связанные с продажей товара, являются расходами по обычным видам деятельности (п. п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н). Расходы на доставку товара покупателю рассматриваются как коммерческие расходы и признаются в себестоимости проданных товаров в том отчетном периоде, в котором они имели место (были оказаны услуги по доставке), в размере договорной стоимости оказанных услуг (без учета НДС) (абз. 2 п. 9, п. п. 6, 6.1, 16, 18 ПБУ 10/99). Стоимость транспортных услуг отражается по дебету счета 44 «Расходы на продажу» в корреспонденции с кредитом счета 60 (Инструкция по применению Плана счетов).

Выручка от продажи товаров является доходом от обычных видов деятельности и принимается к бухгалтерскому учету в размере продажной (договорной) цены товара (без учета НДС) (абз. 2 п. 3, п. п. 5, 6, 6.1 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н). В бухгалтерском учете выручка признается при наличии условий, установленных п. 12 ПБУ 9/99. В данном случае условия для признания выручки выполняются на дату передачи товара покупателю.

Одновременно в себестоимость продаж включается фактическая себестоимость проданного товара (п. п. 9, 16, 18, 19 ПБУ 10/99).

Бухгалтерские записи по отражению в учете выручки от продажи товара и признанию себестоимости продаж производятся в порядке, предусмотренном Инструкцией по применению Плана счетов, и приведены в нижеследующей таблице проводок.

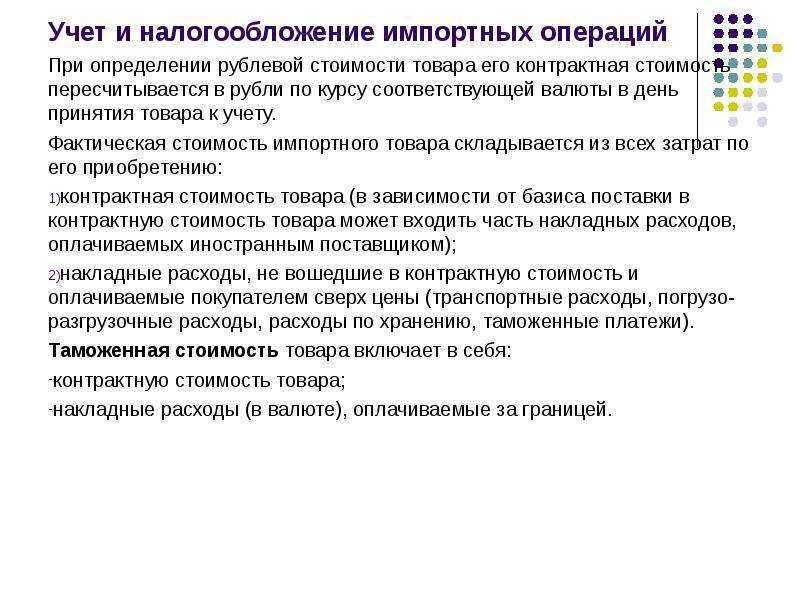

Себестоимость импортных товаров

Важно понимать, как правильно формируется этот параметр, который будет исходящим при учете. Так все товары принимаются к бухгалтерскому или налоговому учету по себестоимости

Но при импорте возникает ряд дополнительных трат, которые также будут влиять на цену, то есть базу. Именно поэтому особенностью учета импортных операций является добавление таких затрат как:

- Таможенные пошлины.

- Сборы за пересечение границы и оформление бумаг.

- Другие платежи, вносимые в пользу посредника.

Также стоит обратить внимание на определение стоимости по контракту, то есть пересчет в рубли. Это так называемая курсовая разница

Понятно, что практически все поставки оплачиваются в долларах, но ведь учет ведется в рублях и это следует помнить при бухгалтерском учете импорта товаров. Действовать в этом случае нужно по общему алгоритму, что для налогового, что для бухучета. Так курсовой разницей называют сумму, на которую меняется дебиторская задолженность продавца и кредиторская задолженность покупателя. Это связано с колебанием курса валют. Если обнаружена положительная курсовая разница, то она включается во внереализационные доходы. При отрицательной курсовой разнице в расходы включается в случае уценки в меньшую сторону, в обязательства в большую.

Случаются в этом случае нестыковки. Среди подобных ситуаций – поставка товара раньше, чем дошла оплата и частичное внесение аванса.

При поставке раньше чем произошла оплата покупателю необходимо принимать к учету в рублевой оценке по курсу, действующему на дату оприходования. То есть в этом случае бухгалтерский учет импортных операций не будет пересчитываться. При этом образуется кредиторская задолженность. Она будет проходить переоценку на дату ее погашения или в отчетную дату пока оплата полностью не будет внесена. Расчет курсовой разницы происходит по формуле: Курсовая разница=кредиторский долг с НДС в валюте*курс валюты

Когда товар частично оплачен авансом пересчет проводиться, только для той части задолженности, которую осталось погасить. В таком случае проводки по импорту осуществляются по курсу на момент оприходования и на момент внесения части аванса.

Рубрика “Вопросы и ответы”

Вопрос №1. Обязаны ли мы производить уплату авансовых платежей иностранному продавцу при приобретении импортных товаров?

Обязательство по уплате авансового платежа возникает при условии, что данное обязательство фигурирует в контракте, который Вы заключили с иностранным поставщиком. В случае, если в контракте авансовый платёж при покупке импортного товара не предусмотрен – производить его уплату Вы не обязаны.

Вопрос №2. Правильно ли я понимаю, что бухгалтерский учёт товара начинается в день передачи на него имущественных прав даже если товар ещё не получен и не оплачен?

Да, в соответствии с законодательством РФ покупатель импортного товара принимает товар на основные средства или материальные запасы в момент передачи имущественных прав от продавца.

Оформление ГТД по импорту до поступления товаров

Иногда складывается ситуация, когда ГТД по импорту уже получена, а товар еще не поступил на склад. В этом случае документы вводятся в обратном порядке: сначала ГТД по импорту, потом поступление товаров.

Такой вариант в программе не очень удобен, так как вводить и заполнять ГТД по импорту приходится полностью вручную.

Кроме того, в данной ситуации, в момент оформления ГТД по импорту, не указывается документ партии – поступление товаров и услуг (он еще не существует), поэтому суммы таможенной пошлины и сбора не ложатся в себестоимость товаров.

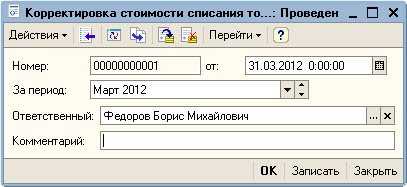

Для корректировки себестоимости продажи товаров используется специальный документ «Корректировка стоимости списания товаров».

Документ оформляется один раз в месяц.

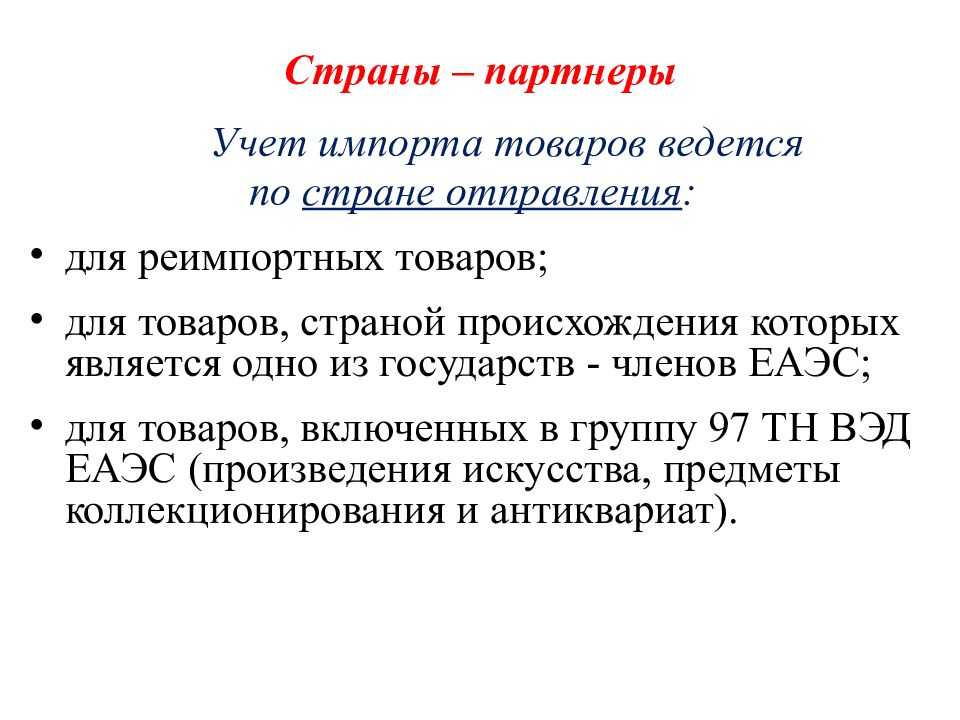

Как вести учет экспорта товаров

Под экспортом в экономике понимают вывоз товаров за границу для продажи или переработки. Вывозимый за пределы государства товар фиксируется таможенной службой и оформляется соответствующими документами. Документы, учитывающие и сопровождающие экспорт товаров за границу РФ, должны быть оформлены в соответствии с действующими законами России.

Основными законами, регулирующими внешнеторговую деятельность, являются Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ от 10.12 и закон «Об основах государственного регулирования внешнеторговой деятельности» от 08.12.2003 N 164-ФЗ.

В законе № 173-ФЗ определены:

- права и обязанности лиц, участвующих во внешнеэкономических операциях;

- органы валютного регулирования и органы валютного контроля;

- права и обязанности органов и агентов валютного контроля.

В соответствии с Федеральным законом № 164-ФЗ товары попадают под таможенную процедуру экспорта, если соблюдены следующие условия:

- для сделок, на которые не распространяются установленные законом льготы, уплачены все экспортные таможенные пошлины;

- соблюдены все ограничения и запреты;

- для товаров, включенных в сводный перечень, представлен сертификат о происхождении.

Читайте статью: Современная структура экспорта России

Что такое номер ГТД в 1С?

Покупка импортных товаров регулируется следующими законодательными актами:

- Таможенный кодекс Евразийского экономического союза (до 01.01.2018 – Таможенный кодекс Таможенного союза);

- ФЗ № 173-ФЗ от 10.12.2003 «О валютном регулировании и валютном контроле»;

- Налоговый кодекс;

- Также бухгалтер должен разбираться в терминологии Инкотермс 2010/Incoterms 2010 – это набор правил и терминов, применяемых в международной торговле.

Бланк ГДТ утвержден решением комиссии Таможенного союза от 20.05.2010 N 257

Мы рассмотрим значения некоторых строк, на которые в первую очередь обращает внимание бухгалтер

Декларация состоит из основного и дополнительного листов. Основной лист содержит сведения об одном товаре и общие данные по всей декларации. Если товаров больше одного, заполняют дополнительные листы. На одном дополнительном листе можно указать сведения о трех товарах.

Номер декларации – состоит из трех групп цифр, разделенных слешем. Первое значение – код таможни, второе – дата подачи декларации, третье – порядковый номер декларации.

- В графе 1 при импорте ставится отметка ИМ.

- Графа 12 – общая таможенная стоимость в рублях. Равно значению гр.45 основного и добавочных листов.

- Графа 22 – указывается валюта договора и общая стоимость в этой валюте. Равно значению гр.42 основного и добавочных листов.

- Графа 23 – указывается курс валюты на дату подачи декларации, если необходимо пересчитать таможенную стоимость.

- Графа 31 – наименование ввозимого товара и его характеристики.

- Графа 42 – цена товара в валюте.

- Графа 45 – таможенная стоимость одного наименования товара.

- Графа 47 – исчисление платежей (таможенный сбор, таможенная пошлина, НДС при ввозе товаров).

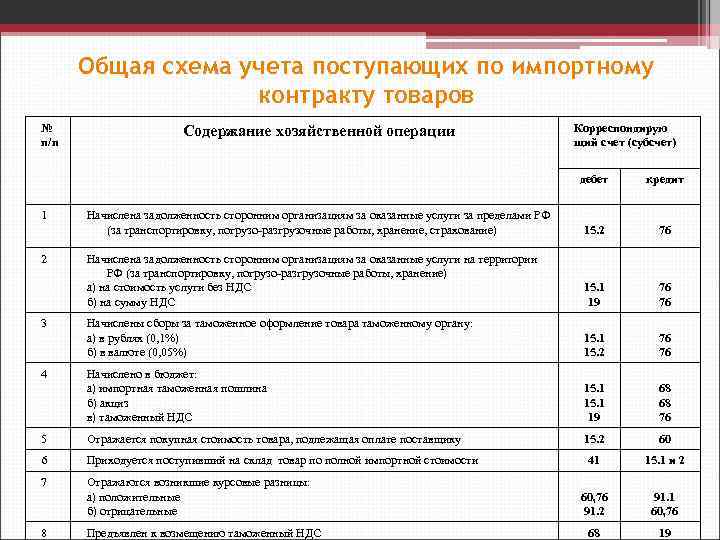

Бухгалтерские проводки по учёту импортных операций

Подробно о бухгалтерском и налоговом учёте импортных операций будет дано разъяснение далее:

| Бухгалтерская проводка | Пояснение | Документ, подтверждающий операцию | |

| Д 60 | К 52 | Перечисление аванса поставщику за импортируемый товар | Выписка банка, платёжное поручение |

| Д 76 | К 51 | Уплата таможенных сборов | ДТ, выписка банка, платёжное поручение |

| Д 07

Д 08-4 Д 10 Д 41 |

К 60

К 76 |

Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. |

Форма № ОС-14 «Акт о приёме (поступлении) оборудования»

Форма № МХ-1 «Акт о приёме-передаче товарно-материальных ценностей на хранение» Форма ТОРГ-1 «Акт о приёме товара» |

| Д 19 | К 76 | Отражён ввозной НДС | ДТ, выписка банка, бухгалтерская справка |

| Д 07

Д 08-4 Д 10 |

К 60 | Затраты по доставке имущества на территорию Российской Федерации | Бухгалтерская справка |

| Д 19 | К 60 | НДС при транспортировке имущества | Счета-фактуры, бухгалтерская справка |

| Д 01 | К 08-4 | Оприходование поступившего имущества | Форма № ОС-1 «Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений)» |

| Д 68 | К 19 | Предъявление к вычету ввозного НДС | Счёт-фактура, бухгалтерская справка |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 91-2 | К 60 | Начисление отрицательных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | Выписка банка |

Отражение НДС

Бухгалтер должен уделить внимание учету операций по НДС. Связана эта необходимость с тем, что компания может использовать ставку 0%

Бухгалтеру требуется разработать порядок распределения НДС по косвенным тратам, оформить все важные налоговые документы. НДС по экспортным тратам суммируется на счете 19. При этом выделяются отдельные счета.

Рассмотрим используемые проводки:

- ДТ19 КТ60. НДС по экспортным тратам.

- ДТ19 КТ68. Восстановление налога, который был принят к вычету до этого. Запись вносится на дату отгрузки продукции.

- ДТ19 КТ19. Налог по косвенным тратам.

- ДТ68 КТ19. Списание налога по подтвержденным операциям.

- ДТ19 КТ68. Налоги на неподтвержденный экспорт.

- ДТ68 КТ19. Вычет налога, ранее начисленного на неподтвержденный экспорт.

- ДТ91 КТ68. Начисление штрафов по НДС.

- ДТ91 КТ19. Списание налога в прочие траты тогда, когда операция так и осталась неподтвержденной.

ВАЖНО! Особенности бухучета экспорта обусловлены особым порядком налогообложения, риском того, что счета под экспорт могут оказаться невостребованными

Бухгалтерские проводки по учёту импортных операций

Подробно о бухгалтерском и налоговом учёте импортных операций будет дано разъяснение далее:

| Бухгалтерская проводка | Пояснение | Документ, подтверждающий операцию | |

| Д 60 | К 52 | Перечисление аванса поставщику за импортируемый товар | Выписка банка, платёжное поручение |

| Д 76 | К 51 | Уплата таможенных сборов | ДТ, выписка банка, платёжное поручение |

| Д 07 Д 08-4

Д 10 Д 41 |

К 60 К 76 | Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. |

Форма № ОС-14 «Акт о приёме (поступлении) оборудования» Форма № МХ-1 «Акт о приёме-передаче товарно-материальных ценностей на хранение»

Форма ТОРГ-1 «Акт о приёме товара» |

| Д 19 | К 76 | Отражён ввозной НДС | ДТ, выписка банка, бухгалтерская справка |

| Д 07 Д 08-4

Д 10 |

К 60 | Затраты по доставке имущества на территорию Российской Федерации | Бухгалтерская справка |

| Д 19 | К 60 | НДС при транспортировке имущества | Счета-фактуры, бухгалтерская справка |

| Д 01 | К 08-4 | Оприходование поступившего имущества | Форма № ОС-1 «Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений)» |

| Д 68 | К 19 | Предъявление к вычету ввозного НДС | Счёт-фактура, бухгалтерская справка |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 91-2 | К 60 | Начисление отрицательных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | Выписка банка |

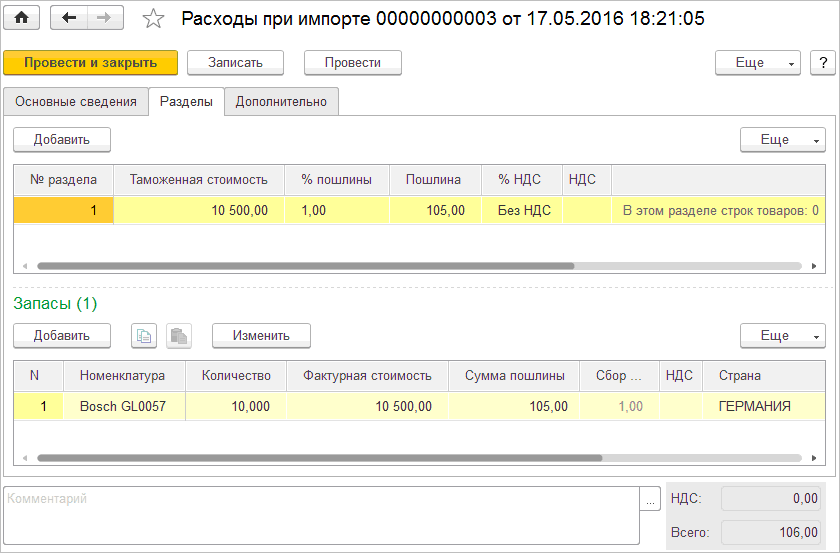

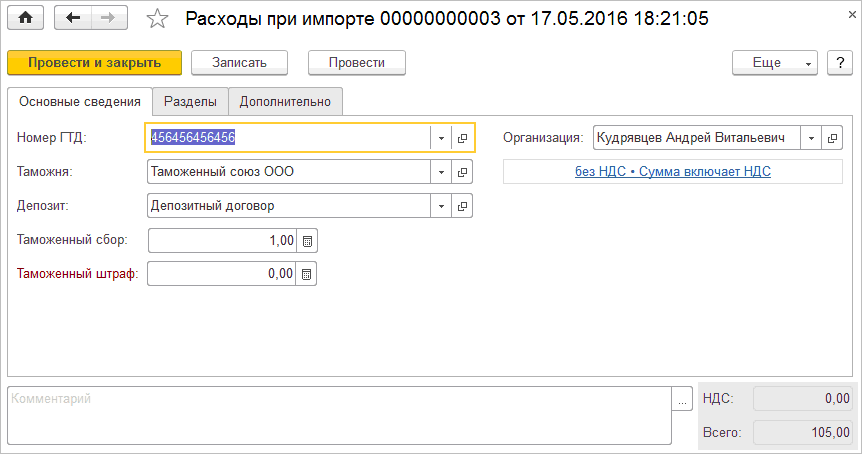

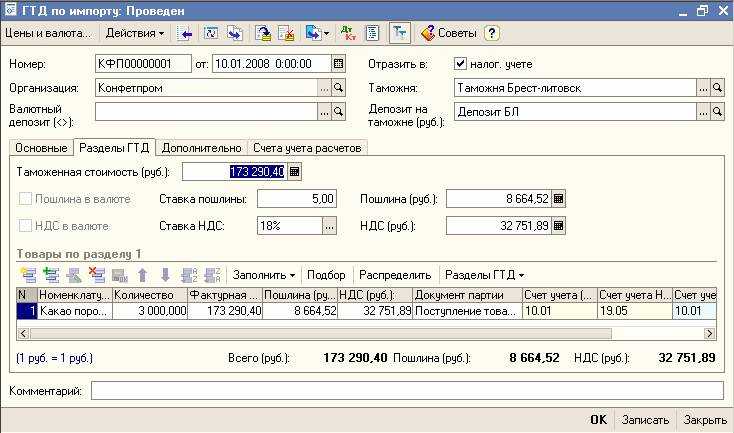

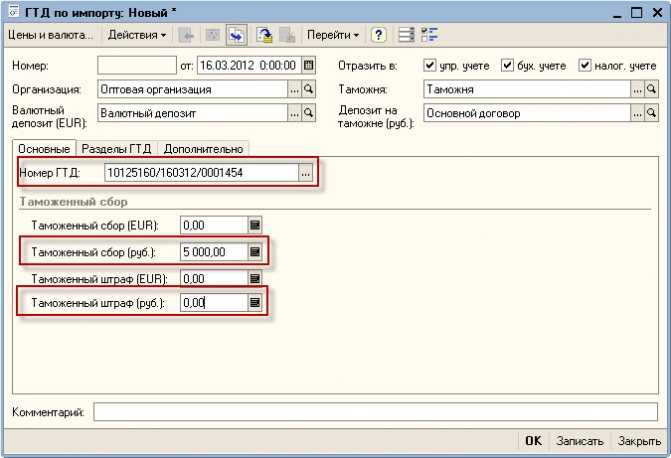

Оформление ГТД по импорту

Для импортных товаров требуется прохождение таможни и оформление ГТД по импорту. В базе есть соответствующий документ, отражающий наличие ГТД.

Вводить документ удобнее всего на основании поступления товаров и услуг, чтобы не заполнять заново поставщика, склад и список товаров.

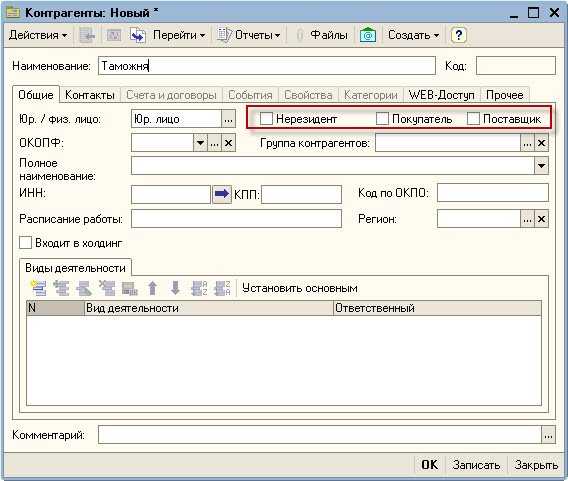

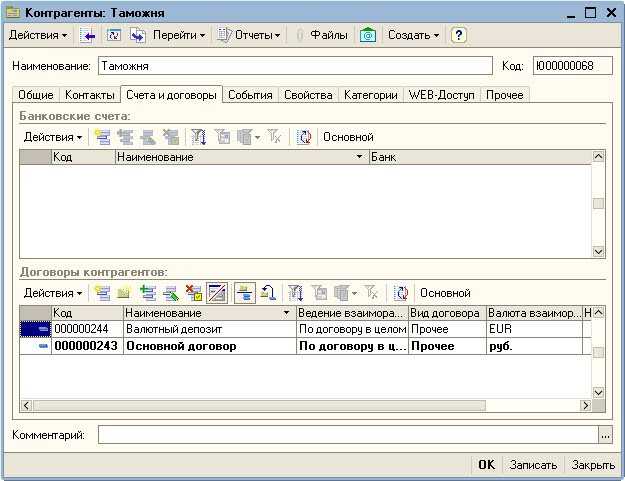

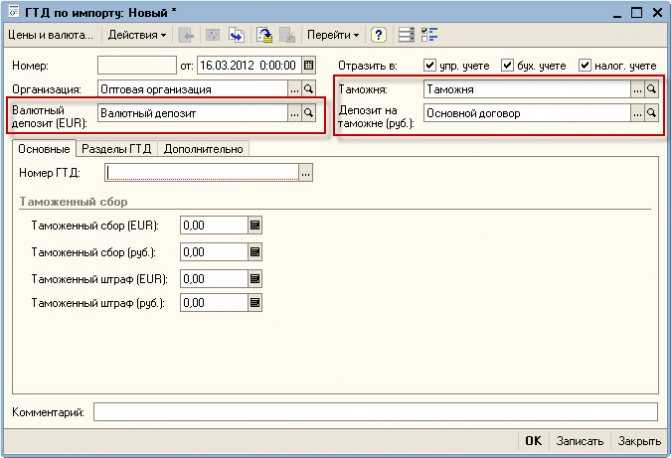

Создадим на основании поступления товаров документ «ГТД по импорту». В документе нужно указать контрагента-таможню и два договора с таможней: один в рублях, а второй в валюте поступления товаров.

В контрагенте не нужно проставлять флаги «Покупатель» или «Поставщик», с таможней осуществляются прочие взаиморасчеты:

Договоры с таможней:

ГТД по импорту:

Далее в документе заполняются номер ГТД и суммы таможенного сбора и штрафа (если применимо):

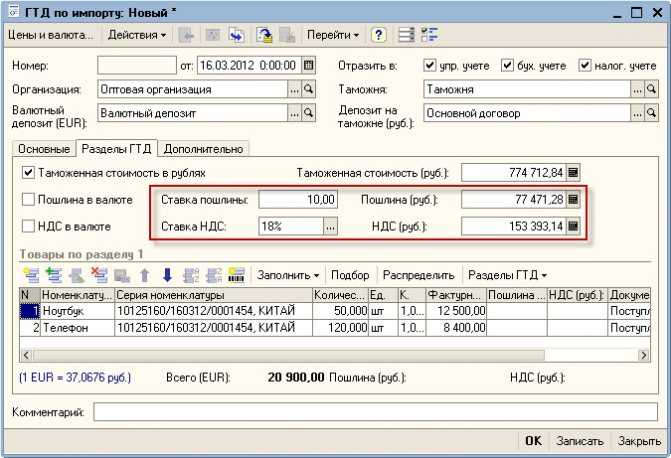

На закладке «Разделы ГТД» указывается информация о товарах и таможенной пошлине.

Для удобства ввода, суммы могут отображаться в валюте и в рублях – это регулируется флагами «Таможенная стоимость в рублях», «Пошлина в валюте» и «НДС в валюте».

Укажем ставку пошлины – 10%, программа автоматически рассчитывает сумму пошлины и сумму НДС исходя из таможенной стоимости:

После подсчета общей пошлины и суммы НДС нужно распределить их по товарам с помощью кнопки «Распределить»:

Документ полностью заполнен, его можно провести и закрыть.

Зачастую, при работе с импортным товаром требуется наличие сертификатов соответствия. Дополнительный модуль печати реестра сертификатов соответствия поможет вам организовать удобное хранение и обращение к печатным формам документам в любой момент времени, когда это понадобится, не перебирая кипу документов у вас на полках.