- Что должна содержать УП для ОСНО

- Учетная политика для бюджетных организаций

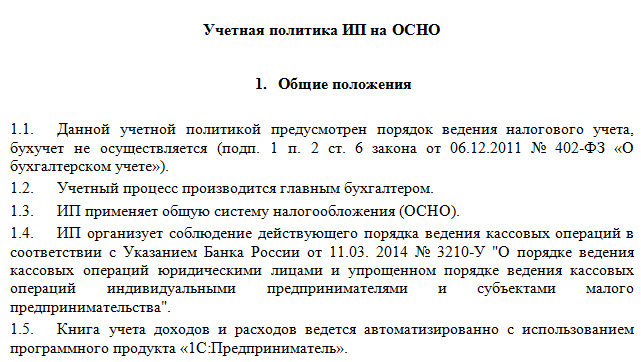

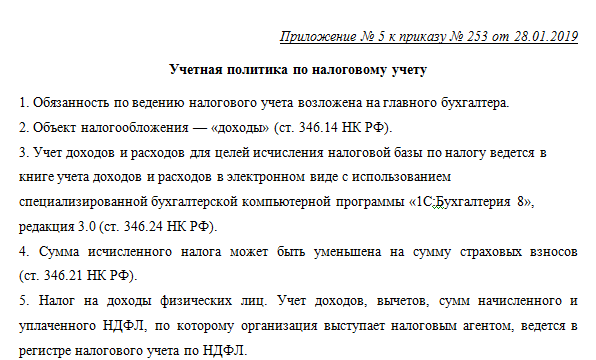

- Пример учетной политики ИП на ОСНО

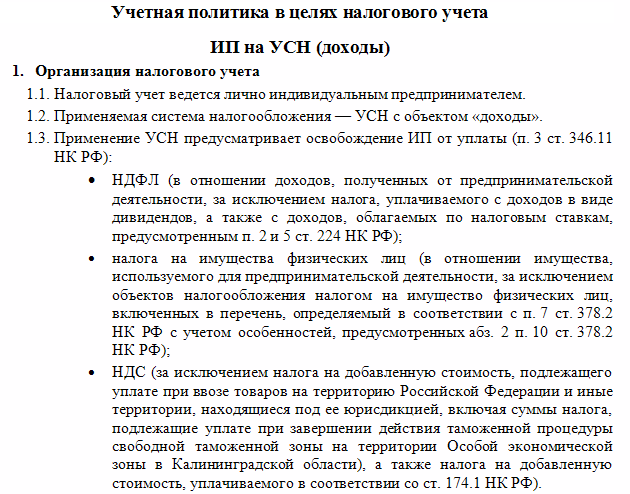

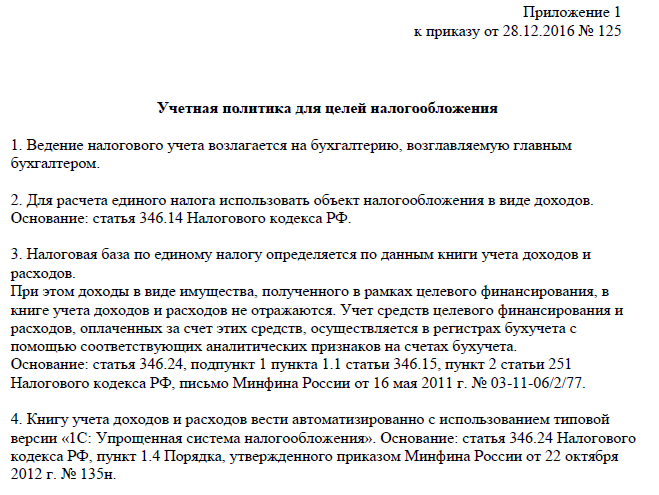

- А если объект налогообложения – доходы, уменьшенные на расходы?

- Зачем это все ИП

- Что надо указывать в учетной политике

- Как составить

- УП на ОСНО

- УП на УСН, ПСН и ЕНВД

- Внесение изменений

- Учетная политика для целей бухгалтерского учета

- Учет доходов и расходов

- Как сформировать и утвердить учетную политику организации в 2021 году

- Организационные положения

- Что такое учетная политика?

Что должна содержать УП для ОСНО

Это самый объемный вариант учетной политики, поскольку к компаниям на ОСНО применяются наиболее жесткие требования по ведению учета, подготовке и сдаче отчетности.

Учетная политика на ОСНО может оформляться единым документом, содержащим части для бухгалтерского и налогового учета, либо двумя отдельными частями

При этом налоговая политика здесь является наиболее важной, поскольку определяет процесс формирования базы и расчетов основных видов налогов, и особенно — налога на прибыль

Основные моменты, которые необходимо рассмотреть в бухгалтерской части документа:

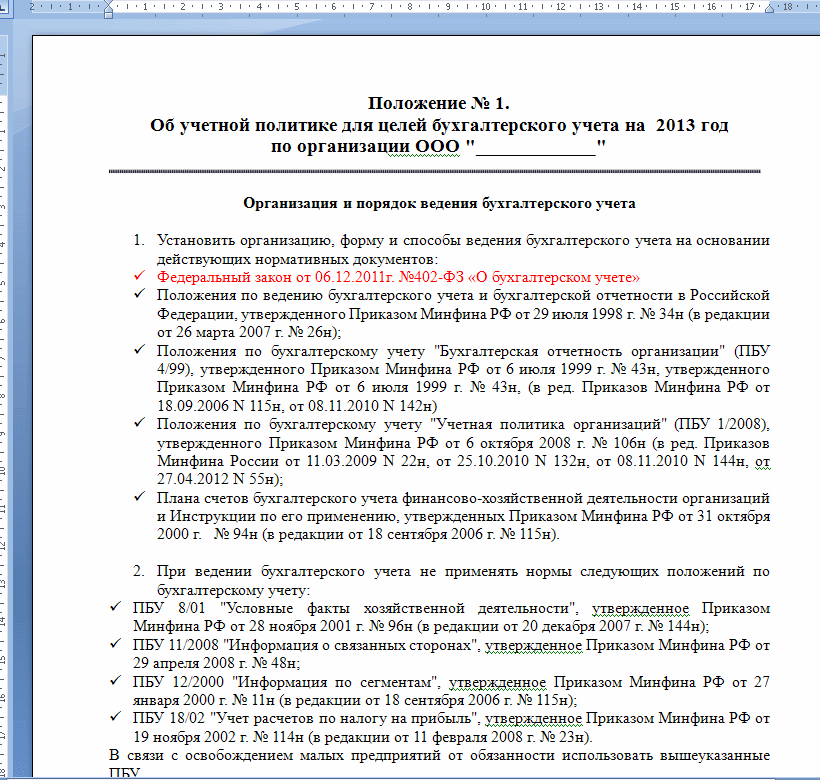

- Перечень нормативных документов, которые используются для учета. Если компания использует в какой-то сфере МСФО, то это должно быть прописано;

- План счетов бухучета;

- Оформление бухгалтерской отчетности — список оформляемых форм (например, малым предприятиям дано право составлять упрощенный баланс), детализация раскрываемых показателей, составление пояснительных записок к балансу и приложениям. В этом же разделе указывается, если на предприятии составляется промежуточная отчетность;

- Первичные документы — здесь необходимо упомянуть, какие бланки применяются в типовой форме, а какие — в собственной. Последние нужно будет включить как приложения.

- Кто в организации имеет право подписывать первичку, счета, счет-фактуры и т. д;

- Каким именно образом выполняется учет поступающих материалов, как происходит оценка при поступлении и списании;

- Каким именно способом будет происходить определение курсовых разниц для активов в валютном выражении;

- Каким именно образом происходит списание управленческих и коммерческих расходов, как происходит признание выручки по продукции, у которой производственный цикл более 12 месяцев, как осуществляется учет незавершенного производства;

- Налог на прибыль для целей бухучета — необходимо указать, использует ли субъект ПБУ 18/02, каким именно способом определяется величина налога для отчета о финрезультатах;

- Процесс создания резервов — как именно производится создание резерва на сомнительные долги (обязаны иметь все компании), происходит ли создание резервного фонда (производится по желанию);

- Учет основных средств — в этом разделе устанавливается, как определяется срок использования ОС, какой способ амортизации применяется, как списывается ОС с ценой до 40 тыс. руб, способ проведения переоценки. Для малых предприятий есть возможность начислять амортизацию раз в год, и это также нужно отменить в документе.

В налоговой части документа не нужно указывать способы учета и расчета, если они четко указаны в устанавливающих документах, Однако если предлагается выбрать один из нескольких способов, то это и нужно вносить в документ.

В частности, необходимо отразить следующие моменты:

- Каким из двух способов происходит начисление амортизации;

- Каким методом будет производиться определение цены материалов и сырья;

- Если уплачиваются авансовые платежи по налогу на прибыль — как часто это производится;

- Как часто подается декларация по налогу на прибыль;

- Каким из двух способов будут признаваться доходы;

- Если в предыдущем пункте выбран метод начислений, то как будет указываться оплата работ, какие начаты в одном периоде, а закончены в другом;

- Какие расходы, из указанных в НК будут считаться прямыми;

- Как будет производиться ведение налогового учета — в бухгалтерских регистрах или отдельных.

Учетная политика для бюджетных организаций

Организации бюджетной сферы также должны составлять учетную политику, при этом она должна содержать пункты согласно их специфике. Учетная политика на 2018 год для бюджетных учреждений должна составляться с учетом вступивших в действие изменений в инструкции 157н и новых стандартов.

Несмотря на которую специфику работы, учетная политика для казенных учреждений также должна оформляться и вводиться в действие.

Документ должен быть максимально детализирован, чтобы новые работники бухгалтерии и счетной сферы могли быстро войти в курс дела. Учетная политика может быть составлена как единым документом, так и комплектом. Ввод в действие производится приказом.

В учетной политике должны быть рассмотрены следующие моменты:

- Действующий план счетов — в нем нужно указать те счета, которые действительно используются в организации. Сюда же вносятся и те, какие были введены для собственных нужд.

- По каким методам выполняется оценка имущества и обязательств;

- Описание процесса проведения инвентаризации имущества и имеющихся обязательств;

- Каким образом в отчетах отражаются события, произошедшие после отчетной даты;

- Документы и регистры, используемые в организации, для которых не существует стандартных форм;

- Описание процесса выполнения внутреннего финансового контроля;

- Описание резервов, которые нужно создавать в организации;

- Иные процессы, которые необходимо выполнять, чтобы вести бухучет.

Построение бюджетного бухучета обуславливает существенное различие бюджетной учетной политики от коммерческой. Если во второй обычно существует стандартный набор приложений (план счетов, документооборот и т. д.), то в бюджетной этим обычно не ограничивается.

Организация сама для себя определяет:

- Состав приложений;

- Степень раскрытия в них информации;

- Процесс внесения изменений в приложения.

Так, приложения могут содержать:

- Список форм для документов, которые были разработаны в организации;

- По каким методам оценивать определенное имущество и обязательства;

- Номера, которые присвоены журналам операций;

- Список лиц, которым дано право подписи первичных документов;

- Графики инвентаризации;

- Процесс отправки в служебные командировки и их оформление;

- Как происходит принятие обязательств и денежных средств;

- Как организуется учет расчетов с подотчетными лицами

Пример учетной политики ИП на ОСНО

Помимо вышеперечисленных пунктов в примере УП для ИП на общем режиме следует отметить последовательное применение разработанных положений приказа. Упомянуть, кто именно осуществляет НУ; каким образом (ручным или автоматизированным) ведется КУДиР; на основании какой документации записываются операции в книгу; каким методом учитываются доходы, что в них включается и на какую дату; в каком составе принимаются на затраты расходы; как оцениваются товары и МПЗ; по какому принципу учитывают транспортные издержки.

Предусмотрена ли какая-то ответственность для ИП без учетной политики в части НУ? Буквально никаких штрафных санкций для таких случаев не утверждено. Тем не менее последствия могут быть весьма широкими, так как этот документ включает основные принципы ведения учета у предпринимателей, и при проведении контрольных мероприятий ИФНС могут потребовать предоставить приказ. За неподачу сведений штраф установлен размером в 200 руб. по стат. 126 НК. А если будет выявлено, что предприниматель не соблюдает регламент УП, в результате чего изменился расчет налогов, это относится к грубым нарушениям и может привести к штрафу по стат. 120 (минимально 40000 руб.).

А если объект налогообложения – доходы, уменьшенные на расходы?

В этом случае вы свои расходы вносите в декларацию. Если вам сложно, пользуйтесь бухгалтерской программой – она сделает все за вас. Вам только нужно своевременно в нее вносить исходные данные

Так поступают многие предприниматели, которым важно сэкономить время

Можете также найти в Интернете ресурсы, позволяющие заполнять декларацию в онлайн-режиме. Вам в этом случае не нужно покупать бухгалтерскую программу.

Например, заполнение нулевой декларации часто кажется бессмысленным и отнимающим время (такая декларация нужна, если у вас открыт ИП, но вы не ведете коммерческую деятельность). В этом случае онлайн-сервис поможет вам.

Зачем это все ИП

Начну с того, что любой ИП должен иметь учетную политику. Но тут есть важный момент. УП может быть составлена для бухучета и для налогообложения. Так вот, для бухучета ее составлять не обязательно. Почему? Потому что ИП вправе не вести его, при условии, что в соответствии с положениями НК РФ они заполняют КУДИР. И если ИП этим правом не вести бухучет пользуется, то составлять УП для этого, конечно же, не надо.

С другой стороны, есть такие ИП, которые бухучет ведут – например, если бизнес довольно большой, то это вполне оправдано, так как бухучет позволяет много полезной информации для себя собрать. Тогда учетную политику для бухучета требуется составить.

А вот налоговую УП должны иметь все, для ИП здесь никакого исключения нет. Согласно НК РФ, учетная политика – выбранная плательщиком налогов совокупность способов определения доходов / расходов, порядок их признания, оценки, распределения, а также учета прочих показателей деятельности, имеющих значение в расчете налогов.

Цели составления учетной политики такие:

- Организация качественного и достоверного учета показателей;

- Обеспечение максимальной достоверности показателей налоговой отчетности, снижение риска штрафных санкций со стороны налоговой и страховых фондов;

- Формирование информационной базы для анализа деятельности, принятия управленческих решений.

Любой ИП ведет учет согласно тому, какой режим уплаты налога он выбрал. Отдельные моменты в НК РФ прописаны однозначно, то есть ИП может применять один единственный способ учета, а в некоторых допускаются вариации – ИП может выбрать между несколькими вариантами тот, который ему наиболее подходит. Вот это и отражается в УП.

Способы, которые прописаны однозначно, мы в ней не указываем, мы и так вправе использовать только их. А вот там, где может выбрать – надо выбрать и указать в составляемом документе. Есть и моменты, которые в законодательстве вообще не прописаны, например, про то, как именно вести раздельный учет при совмещении УСН с вмененкой. В предыдущей статье мы приводили примеры регистров, которые можно для этого использовать и пример деления расходов между режимами – это все тоже надо прописать в своей УП.

Проще говоря, УП – это документ, отражающий то, как вы ведете учет доходов / расходов, по которым потом считаете налог.

И этот документ, правильно составленный и своевременно утвержденный, в дальнейшем вам может сильно помочь, например, при налоговых проверках. Если законодательством нет установленного порядка расчета, вы, что вполне логично, применяете тот, который вам выгоден. Но если он не закреплен в вашей учетной политике, то налоговики имеют полное право рассчитать показатели по-своему – ну а потом доначислить налоги и пени. Если вы при совмещении режимов делите расходы в какой-то таблице, но ее форму в УП не приложили, то налоговая опять же может не принять эти суммы в расходы, уменьшающие налоговую базу. Ну и так далее.

Конечно, многие сейчас скажут, что это вообще никому не нужно, никто у нас это никогда не проверял и т.п. Приведу только два аргумента:

- То, что у вас никто и никогда не проверял УП для налогообложения, не говорит о том, что ее не надо составлять – ее надо составлять;

- Нужно это не налоговой, это нужно, в первую очередь вам – особенно если бизнес довольно большой, если планируется расширение, если много работников, если платите значительные суммы налога – это основа контроля за всем бизнесом и защитный барьер от проверяющих.

Что надо указывать в учетной политике

Стандартной учетной политики не существует, каждый делает ее с учетом особенностей своего бизнеса. Есть только общий перечень положений, который требуется прописать в ней обязательно. Какую же основную информацию надо отразить?

Общие положения для всех ИП:

- Какой режим налогообложения используете;

- Кто имеет право подписи документов;

- Как ведется оформление кассовых документов, если оно ведется (желательно указать и ФИО кассира), либо пункт о том, что кассовые документы не оформляются;

- Размер лимита наличности в кассе, порядок его расчета, либо пункт о том, что вы не применяете лимит остатка наличности по кассе;

- Как выдаются деньги подотчет (наличностью из кассы / на банковскую карточку), порядок выдачи;

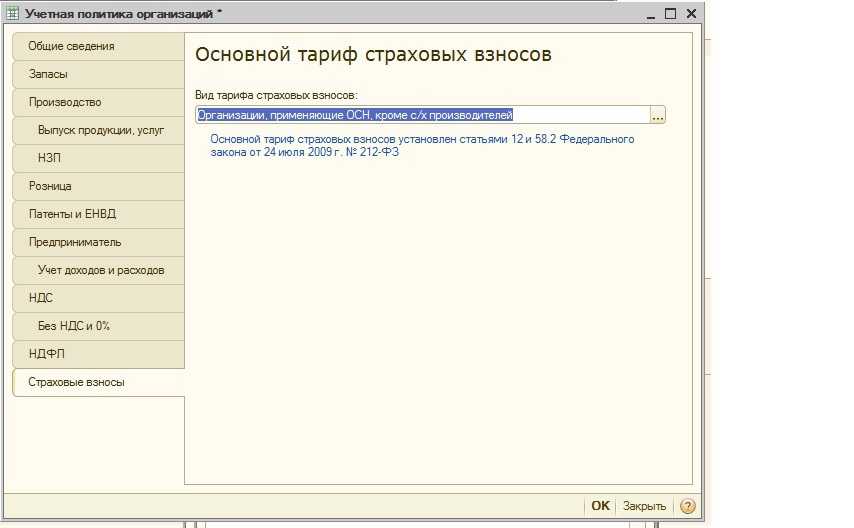

- Наличие права на использование льготных (пониженных) ставок по страховым взносам, их величина.

Дополнительно для ИП на упрощенке:

- Какой объект налогообложения используете («доходы» или «доходы — расходы»);

- Какой метод оценки материалов используете (по стоимости единицы, по средней стоимости, метод ФИФО);

Дополнительно для ИП на ЕНВД:

- Как учитываете и распределяете физические показатели между видами бизнеса;

- Как учитываете и распределяете расходы между видами бизнеса;

Дополнительно для ИП при совмещении УСН и ЕНВД:

- Как распределяются общие расходы;

- Как распределяются страховые взносы за себя;

- Как распределяются взносы за работников;

- Как распределяются взносы, если работники ИП заняты только в бизнесе на УСН, либо только в бизнесе на ЕНВД.

Кроме этого, в УП надо включить:

- перечень используемых первичных документов, по которым есть унифицированные формы и сделать на это ссылку;

- перечень первички, по которой стандартных форм нет и вы их сделали сами – формы обязательно включить в состав учетной политики;

- аналогично включить формы регистров, которые вы самостоятельно разработали для использования в учете.

Как составить

УП подготавливается в виде документа, пункты и разделы которого разрабатываются персонально под каждого субъекта коммерческой деятельности, и утверждается приказом.

Ведение учетной политики решает такие задачи:

- возможность обоснования используемых учетных методов формирования налоговой базы перед ФНС или в суде;

- упорядочивание хозяйственной деятельности;

- расчет суммы по выплачиваемым налогам;

- возможность передачи функций налогового учета на аутсорсинг или отдельному сотруднику.

Приказ подготавливается в свободной форме и подписывается руководителем. Чаще всего в него вносятся следующие положения:

- наименование документа, организации;

- дата утверждения приказа;

- ФИО и должность ответственного за выполнение распоряжения;

- метод ведения бухгалтерии;

- порядок формирования кассовой бухгалтерии;

- правила предоставления, изъятия средств с кассы и ее лимиты;

- способы расчетов – на основе каких сведений формируются показатели;

- первичная документация ИП, порядок ее в использования, изменения и прекращения;

- способы сверки информации и проведения инвентаризации;

- правила подготовки деклараций.

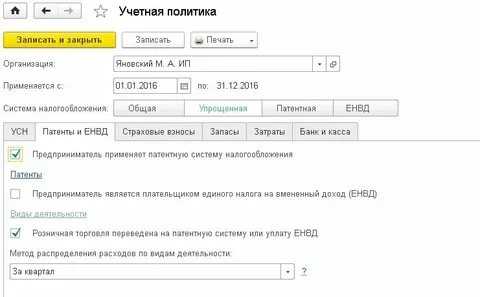

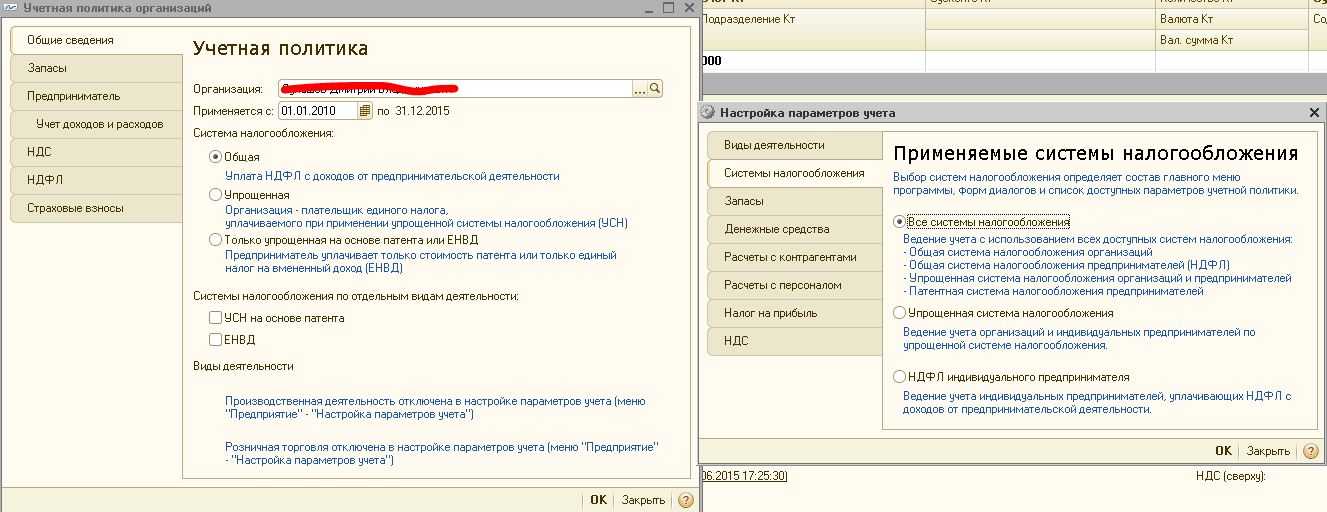

Кроме перечисленных пунктов, ИП, на основе системы налогообложения, включает в УП такую информацию:

| УСН | способ оценки материалов;

вид режима налогообложения |

| ОСНО | порядок фиксации имущества;

правила фиксации обязательств и их исполнения; налоговый вычет для НДФЛ; особенности приобретения продукции, сырья и т.д.; метод фиксации затрат для расчета НДС |

| УСН прибыль минус расходы | порядок внесения НДС в учет;

порядок подсчета расходов на хранение, продажу продукции и продвижение на рынке; способ отображения убытков в документах |

| ЕНВД | распределение трат и показателей между различными видами коммерческой деятельности |

| ЕНВД и УСН с наемным персоналом | распределение расходов;

расчет страховых перечислений на руководителя и сотрудников; расчет взносов для персонала, совмещающего несколько должностей |

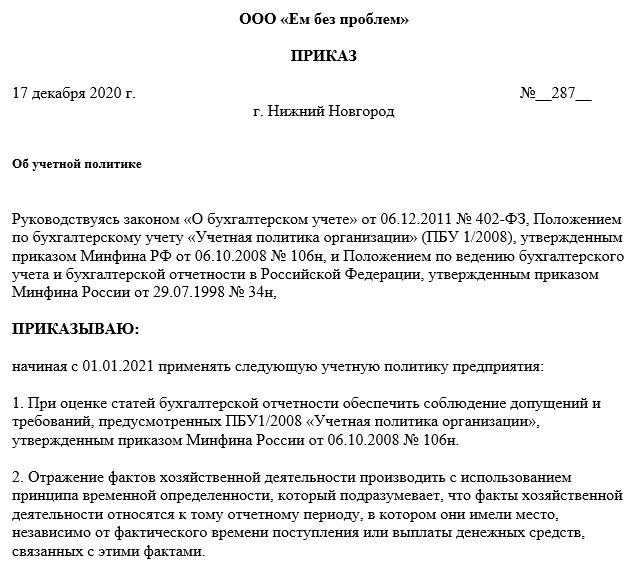

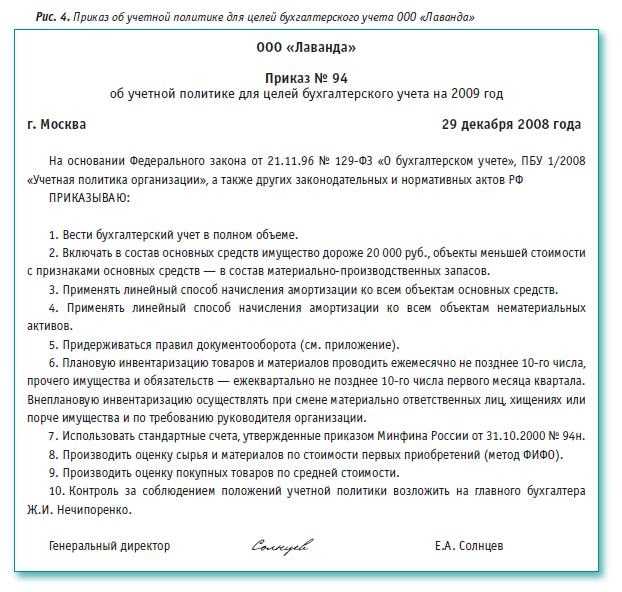

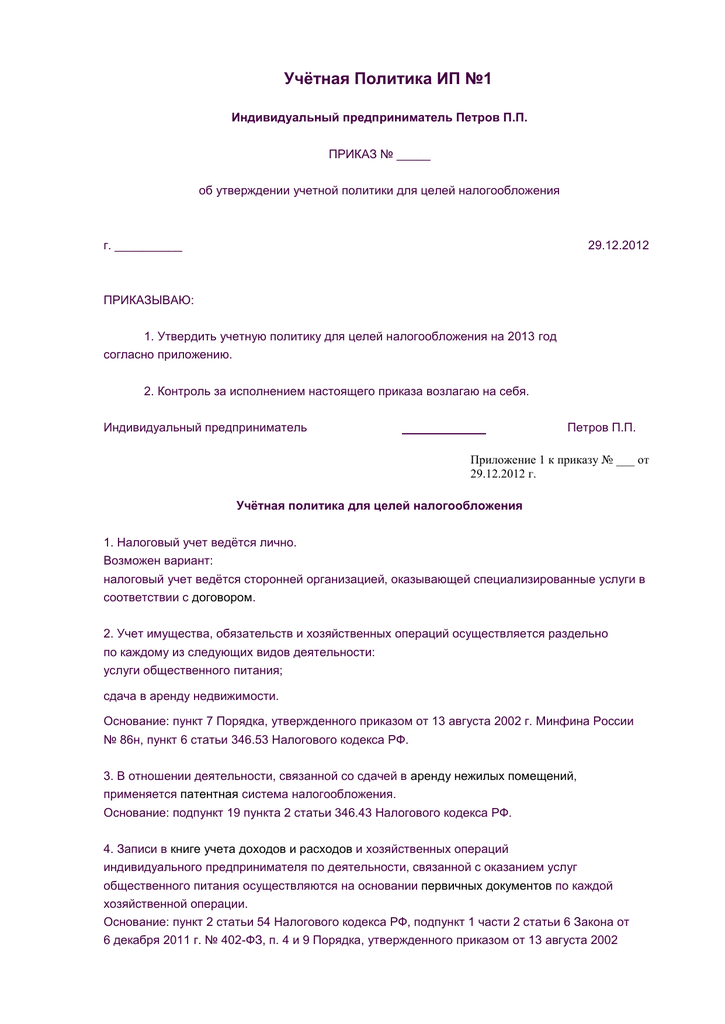

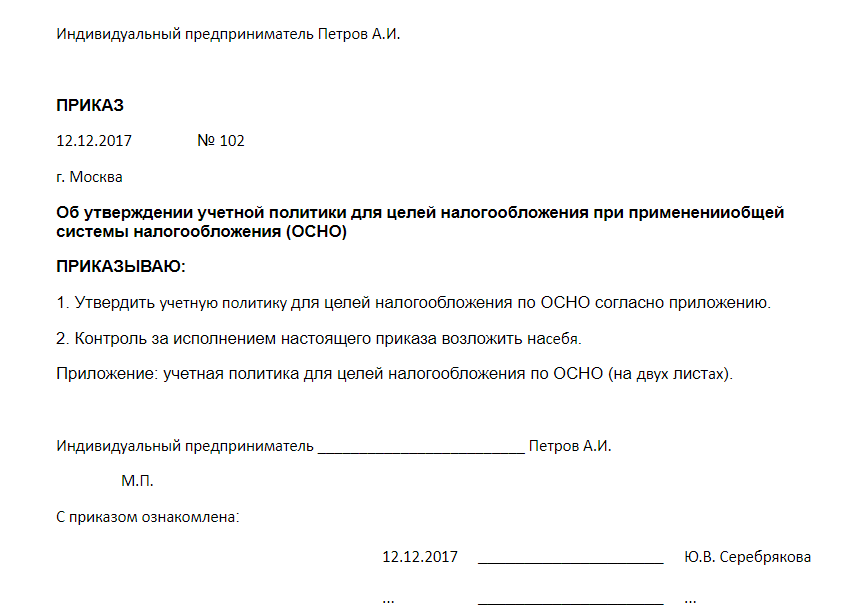

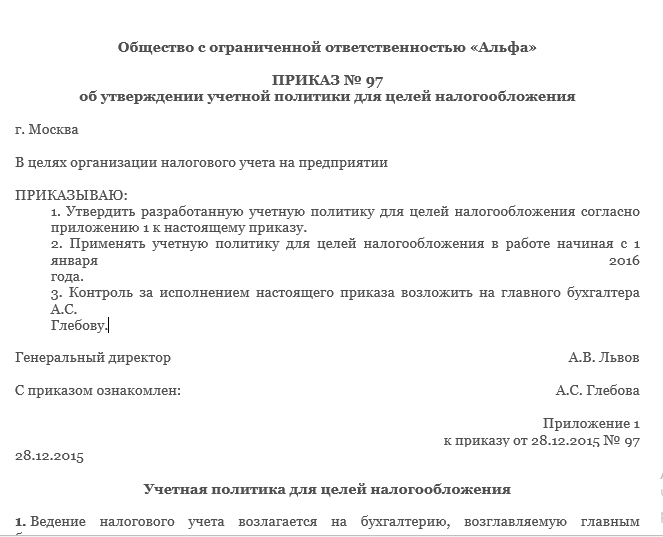

Образец приказа:

УП на ОСНО

Требования к УП для выплаты налогов в нормативных актах разрозненные. Например, общие сведения по НДС отражены в ст. 167 НК РФ, а по налогу на прибыль в ст. 313 и ст. 314 НК РФ. Требований к оформлению УП кодекс вообще не содержит, поэтому их нужно сформировать самому или с помощью профессионалов, и отобразить в документе.

Обязательно отражаются:

- способы учета прибыли;

- способы признания и внесения расходов;

- методы оценки и фиксации показателей работы, применяемых при вычислении налогов;

- данные сотрудников, отвечающих за ведение учета, создание и предоставление отчетности.

УП на ОСНО должна учитывать все, что относится к выплачиваемым налогам ИП. Основной сбор при такой системе – НДФЛ. Он рассчитывается с разницы между прибылью и расходами. В УП прописываются все неустановленные законодательством нюансы расчета, включая:

- момент признания некоторых видов доходов;

- методы расчета амортизации;

- правила учета товарно-материальных ценностей в разрезе фиксации расходов;

- порядок фиксации кассовых транзакций и формы необходимой документации.

УП на УСН, ПСН и ЕНВД

При УСН отражается все то, что относится к прибыльной части. Например, учет продукции и сырья, затрат при продаже товаров и так далее. При ПСН (патентная система), которая учитывает доходы и расходы, УП формируется аналогично, как и при ОСНО

Важно описать объект применения: доходы или прибыль с расходами

При ЕНВД (единый налог) нужно написать подробные формулы расчета выплат. Если ЕНВД совмещается с другой системой, то необходимо четко отразить, как размещается прибыль и расходы между направлениями деятельности, относящиеся к разным системам. Кроме этого УП при ЕНВД может включать образцы первичной документации, применяемой в ходе фиксации торговых операций.

Внесение изменений

Приказ о создании УП подписывается 1 января и действует год, после чего его можно продлевать неограниченное число раз. При наличии оснований для изменения, приказ об их внесении подготавливается в начале следующего года. В случае образования нового субъекта коммерческой деятельности или реорганизации, учетная политика подготавливается и внедряется в течение 3-х месяцев с момента внесения сведений в ЕГРИП.

Таким образом, УП подготавливается один раз. Желательно, чтобы документ составлялся специалистом. Срок завершения не ставится, поскольку он может использоваться постоянно. Перед новым отчетным периодом содержание документа нужно пересматривать на предмет соответствия законам, нормы которых применимы к документу, но подверглись изменениям.

Учетная политика для целей бухгалтерского учета

Впервые понятие Учетная политика появилось в 1994 году. Приказ Минфина России от 28 июля 1994 г. N 100 «Об утверждении Положения по бухгалтерскому учету «Учетная политика предприятия» введен в действие с 1 января 1995 года.

В настоящее время действует ПБУ 1/2008, утвержденное Приказом Минфина России от 06.10.2008 N 106н в редакции от 18.12.2012.

Эти нормативные документы регулируют правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации.

На индивидуальных предпринимателей действие этих документов не распространяется.

Однако некоторые положения законодательства о бухгалтерском учете применять придётся и индивидуальным предпринимателям.

Кроме того, пунктом 2 статьи 6 Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2014) определено:

Я обращаю ваше внимание на слово «могут». Вот пример того, как законодатель предоставляет нам выбор – вести или не вести бухгалтерский учет

Предприниматель должен сделать выбор и зафиксировать его в своей Учетной политике.

Возможно, что кто-то из индивидуальных предпринимателей пожелает вести бухгалтерский учет. Ведь бухгалтерский учет – это не только лишняя отчетность и лишнее время на ведение учета. Бухгалтерский учет – прекрасная основа для принятия грамотных управленческих решений, бухгалтерский баланс – это информационная основа для финансового анализа бизнеса.

Многие индивидуальные предприниматели ведут довольно крупный бизнес в сферах производства, торговли. А там без управленческого учета и анализа не обойтись. И бухгалтерский учет необходим, прежде всего, именно индивидуальному предпринимателю.

Если вы приняли решение вести бухгалтерский учет, то вы должны составить и утвердить и учетную политику для целей бухгалтерского учета.

Если вы приняли решение не вести бухгалтерский учет, то учетную политику для целей бухгалтерского учета вам составлять не надо.

Учет доходов и расходов

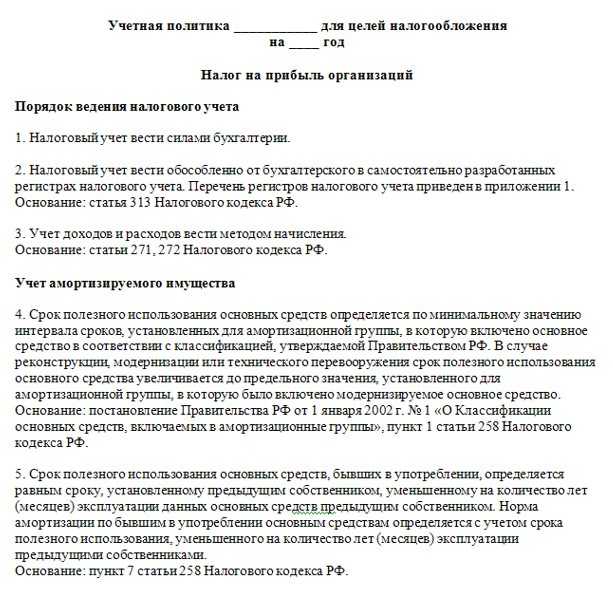

Далее следует большой блок вопросов, связанных с учетом доходов и расходов организации. Первый и самый существенный вопрос в этом блоке — метод признания доходов и расходов. Свободный выбор одного из двух методов вправе себе позволить только организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн рублей за каждый квартал. То есть те, кто вправе применять кассовый метод, но хотят применять метод начисления. Остальные организации обязаны указать в своей учетной политике «метод начисления» на безальтернативной основе. В учетной политике организации для целей налогообложения не отражаются другие особенности ведения бухучета, для этого есть отдельный документ.

Следующий вопрос касается только предприятий с длительным технологическим циклом (производство, сроки начала и окончания которого приходятся на разные налоговые периоды, независимо от количества дней осуществления производства), по которым не предусмотрена поэтапная сдача работ (услуг). Такие организации вправе заложить в учетной политике порядок признания доходов путем их распределения между отчетными периодами либо равными долями, исходя из количества периодов, либо пропорционально понесенным затратам, либо иным обоснованным способом. Выбор одного из вариантов зависит от принципов налогового планирования, определяемых организацией самостоятельно.

Далее раскрывается момент, связанный с порядком признания убытков от уступки права требования долга до наступления срока платежа. Показатель, исходя из которого рассчитывается нормирование суммы убытка, вычисляется по выбору организации:

- исходя из максимальной ставки процентов, установленных по видам валют;

Если организация для указанных целей использует метод сопоставимых рыночных цен, то ей необходимо установить критерии сопоставимости (например, одинаковая валюта, одинаковый срок, иной однотипный показатель на усмотрение организации).

В отношении расходов на НИОКР организации необходимо указать, каким образом данные расходы будут учитываться. Вариантов два:

- Данные расходы будут формировать стоимость НМА (в этом случае включение в состав расходов производится через амортизацию в течение определенного срока полезного использования).

- В составе прочих расходов (в этом случае включение в состав расходов производится в течение двух лет).

К фактическим расходам на НИОКР для целей их включения в состав расходов, уменьшающих облагаемую базу по налогу на прибыль, организация вправе применять коэффициент 1,5. О данном факте следует сделать соответствующее указание в учетной политике. Необходимо помнить, что, если организация выбирает использование данного коэффициента, ей дополнительно вменяется обязанность предоставлять в налоговый орган по месту нахождения отчет о выполненных НИОКР, расходы на которые признаются в размере фактических затрат с применением коэффициента 1,5. Отчет предоставляется в налоговый орган одновременно с налоговой декларацией по итогам налогового периода, в котором завершены соответствующие НИОКР. Отчет о выполнении предоставляется в отношении каждого НИОКР.

Следующий вопрос касается порядка учета доходов от аренды. По выбору организации они учитываются либо в составе доходов от реализации, либо в составе внереализационных доходов. Выбор варианта зависит от того, каким образом указанные доходы признавались в бухгалтерском учете.

Как сформировать и утвердить учетную политику организации в 2021 году

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Организационные положения

- Для формирования регламента по налоговому учету компания раскрывает данные, позволяющие более точно формировать необходимые сведения как в целом, так и по каждому из налогов, плательщиком которых она является.

- Данные о том, является ли компания вновь созданной или нет, необходимы для установления редакции УП — новой или модификации старой. По правилам учетная политика для целей налогообложения утверждается не позднее 90 дней с момента учреждения компании и применяется последовательно из года в год.

- Далее компании необходимо указать виды осуществляемой ею хозяйственной деятельности. В зависимости от конкретного вида деятельности организация формирует особенности своей учетной налоговой политики (в первую очередь в части налога на прибыль).

- Для этих же целей (для налога на прибыль) организация должна указать сведения о том, осуществляет ли она операции с ценными бумагами и несет ли в процессе своей деятельности расходы на НИОКР.

- Для формирования информации о порядке ведения учета по налогу на имущество организация должна указать, имеется ли у нее на балансе имущество, подлежащее налогообложению.

- Для структурной характеристики необходимо указать на наличие (отсутствие) обособленных структурных подразделений, в том числе расположенных на территории одного субъекта Федерации.

- Далее следует блок вопросов, ответы на которые характеризуют порядок организации ведения налогового учета. Компания вправе вести учет данных как с привлечением сторонней организации или специально уполномоченного лица (укажите их наименование в тексте), так и собственными силами. Если налоговый учет ведется собственными силами, то необходимо указать, кто этим занимается — отдельный работник или специализированная служба. В обоих случаях необходима конкретизация, то есть точное указание на должность работника согласно штатному расписанию либо на наименование подразделения в соответствии со структурой компании.

- Существенным моментом является способ ведения налогового учета (автоматизированный или неавтоматизированный). При выборе автоматизированного метода необходимо дополнительно указать специализированную программу, с помощью которой ведется налоговый учет.

Что такое учетная политика?

Учетная политика – это внутренний документ организации или индивидуального предпринимателя, которым регламентируется порядок организации бухгалтерского и налогового учета. Требования к разработке бухгалтерской учетной политики приводятся в статье 8 закона от 06.12.2011 N 402-ФЗ и в ПБУ 1/2008, утвержденном приказом Минфина России от 6 октября 2008 г. № 106н.

Что касается учетной политики для налогового учета, то требования к ней есть только разрозненные. Так, статья 167 НК РФ содержит общие указания для учетной политики по НДС, а статьи 313 и 314 НК РФ – по налогу на прибыль. Требований к порядку составления и оформления налоговой учетной политики кодекс не содержит.

В учетной политике закрепляют выбор способа учета из тех, которые допускает законодательство, если же способ учета какой-либо операции единственный, то указывать его не надо. В тех случаях, когда способ учета хозяйственной операции законом не предусмотрен, его надо разработать самостоятельно и прописать в учетной политике.

Чтобы быть уверенным в правильности ведения учетной политики, рекомендуем периодически проводить ревизию всех необходимых документов или привлечь к этому профессионалов, которые проверят вашу бухгалтерию и вовремя смогут выявить все недочеты и финансовые риски.

Бесплатный аудит бизнеса

Обычно учетную политику формируют каждый год, но если на новый год ее не утвердили, то продолжает действовать прошлогодняя. В течение года документ можно только дополнять, если в деятельности налогоплательщика появился новый вид деятельности (например, торговая организация стала оказывать еще и услуги по сервисному обслуживанию этих товаров) или законом внесены изменения в положения о бухучете или налогах. Что касается уже закрепленных в ежегодной учетной политике положений, то изменять их можно только с нового года.

Только что созданная организация должна утвердить учетную политику для бухучета не позднее 90 дней со дня регистрации (п. 9 ПБУ 1/2008), а для целей расчета НДС – до конца квартала, в котором она была зарегистрирована. При этом признается, что организация применяет учетную политику с момента государственной регистрации.

Разрабатывает учетную политику главный бухгалтер или другое лицо, отвечающее за учет, а утверждает – руководитель или индивидуальный предприниматель.

Индивидуальные предприниматели, которые могут не вести бухучет, разрабатывают учетную политику только для налогообложения, а организации – для бухгалтерского и налогового учета. Обязательно должны формировать учетную политику для целей налогообложения индивидуальные предприниматели:

- являющиеся плательщиками НДС;

- работающие на УСН Доходы минус расходы;

- плательщики сельхозналога;

- при совмещении УСН и ЕНВД.

Всем остальным ИП, во избежание споров с налоговыми органами, тоже рекомендуем сформировать учетную политику для налогового учета.