- Первичные документы и практика их использования

- Нужна ли печать на первичке?

- Платежная документация

- Правила оформления ф. М-15

- Как организовать хранение первичных документов

- Что делать при утере документов

- Документы, регистры и реквизиты

- Как исправить ошибки в бухгалтерских документах

- Об электронной подписи

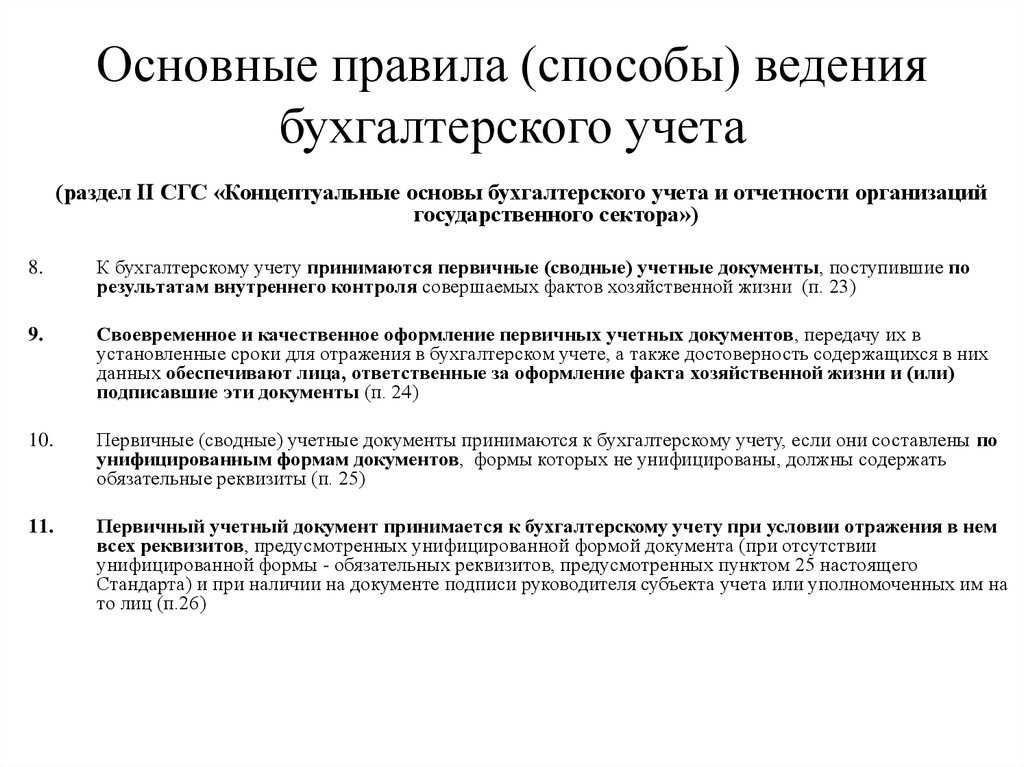

- Обязательные реквизиты первичных документов:

- Ответственность за отсутствие документов

- Формы и требования

- Как организовать хранение первичных документов

- Как настроить в программе дополнительные свойства для объектов

- Документы, регистры и реквизиты

- Регламент

- Нужно ли заверять первичку печатью

- Первичные учетные документы, обязательные реквизиты

- Требования, предъявляемые к заполнению документов

- Реквизиты документов

- Для чего нужна первичка

Первичные документы и практика их использования

Бухгалтерская и налоговая отчетность формируется на основании одних и тех же первичных данных бухгалтерских документов. Ошибки и недочеты при заполнении реквизитов могут не только исказить бухгалтерскую отчетность, но и привести к конфликтам с ИФНС, претензиям со стороны фискальных органов к составленным декларациям по налогам. Возникают проблемы и во взаиморасчетах контрагентов, отказ в оплате поставки товаров, оказанных услуг, работ. Об этом свидетельствует и судебная практика.

Некоторые спорные ситуации, возникающие в сфере применения первичных документов и их реквизитов, рассмотрены ниже:

- Отсутствие первичного документа как такового. Например: поставка продукции, не оформленная актом приема-передачи, накладной, а отраженная лишь в счете-фактуре, является неподтвержденной. Налицо отсутствие необходимых реквизитов: счет-фактура оформляется в одностороннем порядке, подписи ответственных лиц, представляющих интересы покупателя, в нем отсутствуют. Наличие остальных обязательных реквизитов, как то содержание операции, ее количественные показатели, подписи ответственных лиц продавца, не подтверждает факт хозяйственной жизни – поставку. Отрицательное решение по иску вынес, в частности, Арбитражный суд СЗО 05-06-17 (пост. №Ф07-4084/2017). Акты сверки расчетов без подтверждающих первичных документов также не принимаются судом как неоспоримое доказательство факта хозяйственной жизни.

Внимание! Факт оказания услуг можно подтвердить и без первичного документа, в привычной его форме. Так, в случае, когда компания, сделав заказ на консультационные услуги и внеся за него предоплату, впоследствии отказалась от сотрудничества и потребовала вернуть деньги, суд в иске отказал

Основанием послужили доказательства оказания таких услуг поставщиком: заключение экспертов компании и рекомендации ее специалистов клиенту, предоставленные в электронной форме. Указанные документы в данном случае сыграли роль первичных, и реквизиты, содержащиеся в них, подтвердили факт хозяйственной жизни (Пост. Арбитр. суда МО №Ф05-19640/2017).

Ошибки и отсутствие реквизитов документа, не помешавшие корректно идентифицировать продавца и покупателя, наименование предмета хозяйственной операции, стоимость сделки, другие важные данные, необходимые для расчета налога, не являются препятствием для включения операции в расчеты по НДС (письмо ГД-4-3/2104 ФНС от 12-02-15 и арбитражная судебная практика).

Проблемы с подписью. Ложная подпись и факсимиле в «первичке» не подтверждают сделку. В первом случае Определение Верх. Суда №302-КГ16-8902 от 01-08-16 и содержащийся в нем вывод очевидны: обязательный реквизит был подделан, а значит, факт, позволяющий уменьшить налогооблагаемую базу, не доказан. Факсимиле же не указано и в ФЗ №402. Речь в Законе идет о собственноручной подписи ответственных специалистов с инициалами, иных реквизитах, позволяющих точно определить факт подписания документа именно тем человеком, кто несет за него ответственность. Факсимиле, по мнению контролирующих органов, к «иным» отношения не имеет (письмо Минфина №03-03-06/1/81951 от 08-12-17).

Внимание! По вопросу применения факсимиле в «первичке» единого мнения судебной практикой не выработано. Избегнуть невыгодных для организации ситуаций можно, отказавшись от применения факсимиле в первичной документации

Нужна ли печать на первичке?

На практике многие контрагенты предъявляют претензии по поводу ее отсутствия на бланке ТТН и некоторых других документах. Напомним, что с 2015 года большая часть организаций освобождена от обязанности иметь печать. Такие предприятия могут использовать ее по собственному усмотрению. Если же она есть, то информацию о ее наличии необходимо прописать в учетной политике.

В случае, когда контрагент настаивает на использовании печати при оформлении первички, а предприятие вправе ее не ставить на законных основаниях, контрагенту нужно направить соответствующее письменное уведомление со ссылками на нормативные акты, регламентирующие данный вопрос.

Платежная документация

Подтвердить факт оплаты можно кассовым чеком или иным аналогичным документом. Платежка подтверждает факт оплаты поставки продукции, услуги, работы. Конкретный вид документа выбирается в зависимости от способа оплаты: наличными средствами или по безналичному расчету.

Одним из наиболее популярных расчетных документов считается платежное поручение. Оно представляет собой распоряжение владельца счета на совершение банком перевода средств на указанный счет. Документ можно использовать при расчетах за услуги, товары, для выплаты аванса, возврата займа и пр.

В случае совершения отчислений в бюджет заполняется поле 22 «Код». В платежном поручении в этой графе указывается УИН (уникальный идентификатор). Благодаря ему фискальный орган распознает плательщика.

Поле «Код» в платежном поручении может заполняться по-разному. Это зависит от того, как именно субъект исполняет обязанность перед бюджетом: добровольно или по требованию контролирующего органа.

Правила оформления ф. М-15

В первой части бумаги проставляется номер, в соответствии с документооборотом предприятия. Здесь же следует указать полное название компании и ОКПО.

В первой таблице отражается дата составления документа, код операции (если используется соответствующая система), наименование структурного подразделения, сфера деятельности предприятия, выписывающего накладную.

Аналогичным образом указываются сведения о получателе и лице, ответственном за поставку. Далее приводится ссылка на документ, в соответствии с которым выписывается накладная. Это может быть договор, приказ и пр.

В основной таблице в столбцах 1 и 2 указываются бухгалтерский субсчет и код аналитического учета всех материалов, подлежащих списанию.

Далее в столбцах 3-15 вносятся следующие данные:

- наименование материалов с указанием отдельных характеристик, марки, размера, сорта;

- номенклатурный номер (если его нет, ячейку не заполняют);

- код единицы измерения;

- наименование единицы измерения;

- количество передаваемого товара;

- сведения о фактических объектах, отпускаемых со склада (заполняет кладовщик);

- общая стоимость материалов;

- цена без НДС;

- сумма выделенного НДС;

- общая стоимость с НДС;

- инвентарный номер материалов;

- номер паспорта (при наличии);

- номер записи в соответствии с учетной карточкой.

Накладную подписывают бухгалтер, работник, ответственный за отпуск ценностей со склада, и получатель.

Как организовать хранение первичных документов

Согласно п. 6 Положения Минфина СССР от 29.07.1983 № 105, первичные документы, которые используются в текущей деятельности, до передачи в архив нужно хранить в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

После того, как документы перестают использоваться в текущей деятельности, их помещают на хранение в архив. Можно использовать как собственный архив, так и воспользоваться услугами специализированных сторонних организаций.

Можно хранить первичку и в электронном виде, но только если она заверена электронной подписью. При этом нужно осуществлять и хранение средств для воспроизведения электронных документов и проверки подлинности электронной подписи.

Порядок хранения документов и процедуру передачи документов в архив лучше прописать во внутренних документах организации.

Что делать при утере документов

Нужно расследовать причины пропажи и найти либо восстановить документы. Для расследования назначают специальную комиссию. Если нужно — с участием госорганов. По результатам расследования составляют акт.

Если документы не нашлись, нужно отправить письменные запросы контрагентам, банкам и налоговой инспекции на предоставление дубликатов.

Если какую-то часть документов восстановить невозможно, нужно составить акт об этом и указать причины.

Всю документацию, подтверждающую расследование и работу по восстановлению документов, нужно сохранить. Это акты, запросы, переписка и т.д.

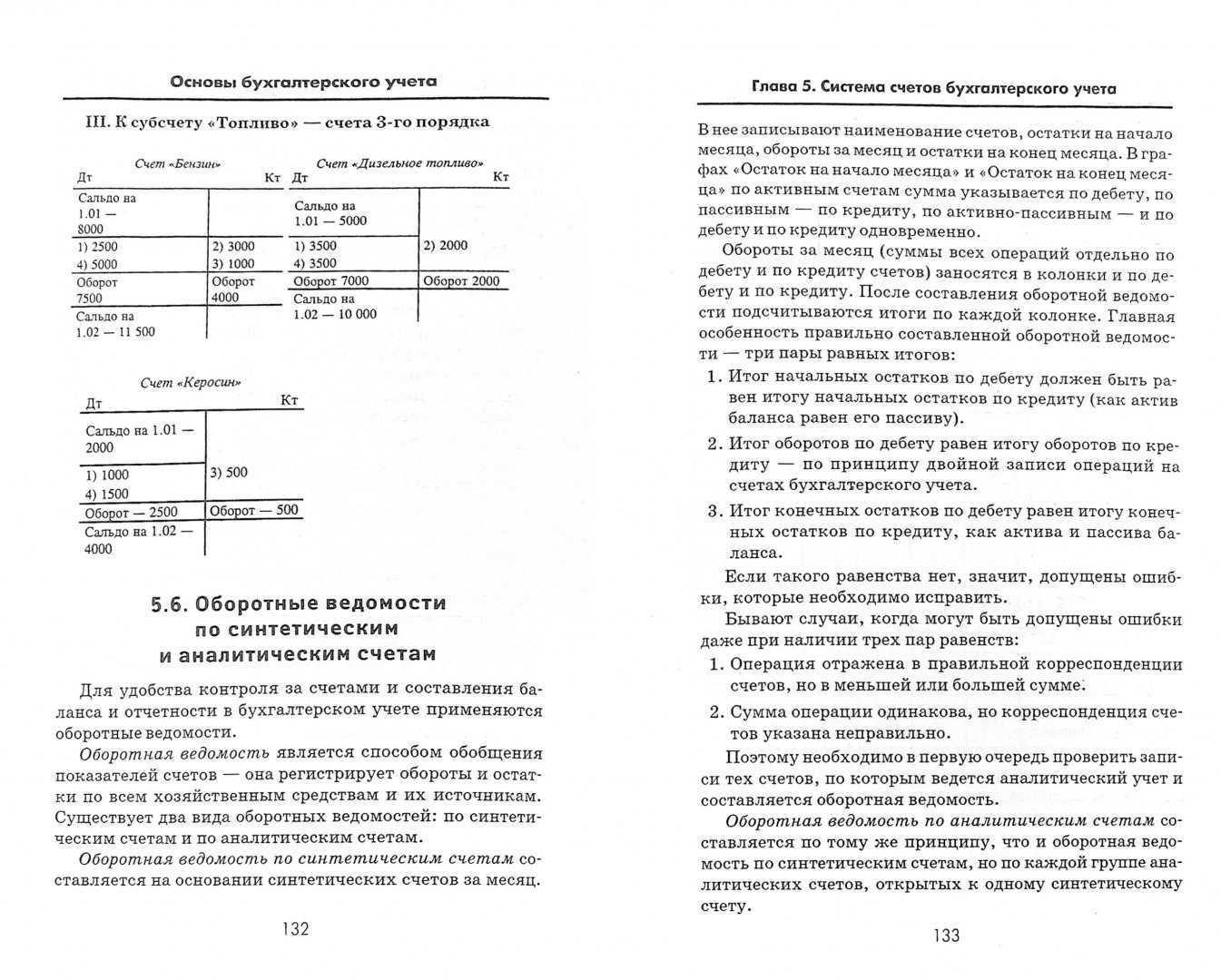

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

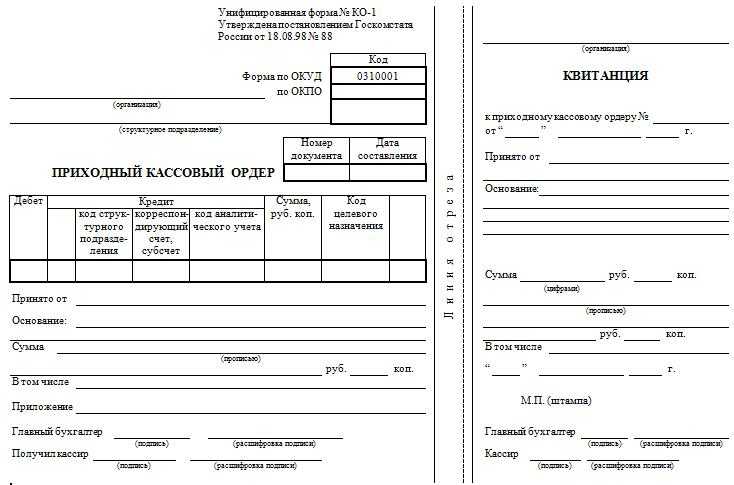

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД

Как исправить ошибки в бухгалтерских документах

В первичных документах исправления допускаются (ч. 7 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок исправления ошибок в первичных документах нужно закрепить в учетной политике для целей бухгалтерского учета или приложении к ней. Организация самостоятельно разрабатывает способы внесения исправлений в первичку (как на бумаге, так и в виде электронного документа). Ориентируйтесь на требования Закона от 6 декабря 2011 г

№ 402-ФЗ, нормативные акты по бухучету и принимайте во внимание особенности документооборота. При разработке таких способов можно ориентироваться на действующие нормативно-правовые акты, регулирующие аналогичные вопросы (например, Правила заполнения счета-фактуры, утвержденные постановлением Правительства РФ от 26 декабря 2011 г

№ 1137). Об этом сказано в письме Минфина России от 22 января 2016 г. № 07-01-09/2235.

Ошибки в первичных документах можно исправлять так

зачеркните неправильный текст и надпишите над зачеркнутым исправленный текст. Зачеркивание производите одной чертой, так чтобы можно было прочитать исправленное. Исправления в документах заверьте подписями лиц, составивших документ (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления.

Вносить исправления в кассовые и банковские документы нельзя.

Такие правила установлены пунктом 7 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, разделом 4 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105, и пунктом 4.7 указания Банка России от 11 марта 2014 г. № 3210-У.

Исправить ошибку в регистре бухучета можно на основании . В этом документе должно быть обоснование исправления.

В регистрах бухучета не допускаются исправления, не санкционированные лицами, ответственными за ведение соответствующего регистра (ч. 8 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Если исправление в регистре разрешено ответственными лицами, то заверьте его подписями этих лиц (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления. Такие правила установлены пунктом 8 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ, составленный с ошибкой, нельзя заменять новым документом

Если в первичном документе, принятом к бухучету, обнаружится ошибка, то такой документ можно только исправить. Заменять его новым документом нельзя.

Письмо Минфина России от 23.10.17 № 03-03-10/69280.

В пункте 7 статьи 9 Федерального закон от 06.12.11 № 402-ФЗ «О бухгалтерском учете» установлено, что в первичном учетном документе допускаются исправления. Исправление должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Что же касается замены документа, составленного с ошибкой, новым документом, то такая процедура в Законе № 402-ФЗ не предусмотрена. Из этого можно сделать вывод о том, что заменять «ошибочный» документ новым нельзя.

Об электронной подписи

Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, совершении иных юридически значимых действий регулируются Законом об электронной подписи. Кроме того, до 01.07.2013 продолжает действовать Закон об электронной цифровой подписи <4>.

<4> Федеральный закон от 10.01.2002 N 1-ФЗ «Об электронной цифровой подписи».

Согласно п. 1 ст. 5 Закона об электронной подписи электронные подписи подразделяются на два вида: простую и усиленную (последняя бывает неквалифицированной и квалифицированной).

Простой является электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования определенным лицом электронной подписи.

Неквалифицированная электронная подпись соответствует следующим условиям:

- получена в результате криптографического преобразования информации с использованием ключа электронной подписи;

- позволяет определить лицо, подписавшее электронный документ;

- позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания;

- создается с использованием средств электронной подписи.

Квалифицированная электронная подпись соответствует всем признакам неквалифицированной электронной подписи и следующим дополнительным признакам:

- ключ проверки электронной подписи указан в квалифицированном сертификате;

- для создания и проверки электронной подписи используются средства электронной подписи, получившие подтверждение соответствия требованиям, установленным согласно Закону об электронной подписи.

В силу п. 1 ст. 6 Закона об электронной подписи информация в электронной форме, подписанная квалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью. Правда, из этого правила есть исключения. Это случаи, когда федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе. Таким образом, первичный учетный документ однозначно может быть составлен в виде электронного документа, подписанного квалифицированной электронной подписью.

Что касается информации в электронной форме, подписанной простой или неквалифицированной электронной подписью, она признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных:

- федеральными законами;

- принимаемыми в соответствии с ними нормативными правовыми актами;

- соглашением между участниками электронного взаимодействия (государственными органами, органами местного самоуправления, организациями, а также гражданами).

Может ли первичный учетный документ, составленный в электронной форме, быть подписан простой или неквалифицированной электронной подписью? В Законе о бухгалтерском учете отсутствует указание на то, что при составлении первичного учетного документа в электронной форме должен использоваться какой-то конкретный вид электронной подписи, поэтому, по мнению автора, субъекты вправе выбирать вид электронной подписи самостоятельно, тем более что это согласуется с одним из принципов использования электронной подписи, закрепленных в ст. 4 Закона об электронной подписи. Итак, участники электронного взаимодействия вправе использовать электронную подпись любого вида по своему усмотрению, если только требование об использовании конкретного вида электронной подписи не предусмотрено федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами либо соглашением между участниками электронного взаимодействия.

Однако у финансистов на данный счет совсем другая точка зрения (это то мнение, которого они придерживались и ранее, еще до вступления в силу Закона о бухгалтерском учете).

Обязательные реквизиты первичных документов:

- наименование и код формы;

- дата составления;

- наименование организации;

- вид хозяйственной операции и ее содержание;

- натуральные и денежные измерители операции;

- подписи ответственных лиц.

Госкомстатом России установлены унифицированные формы первичных документов, которые необходимо использовать при оформлении хозяйственных операций.

Типовые формы первичных учетных документов применяются для учета кассовых операций, для учета материалов, основных средств, нематериальных активов, товарно-материальных ценностей, торговых операций, а также операций, связанных с оплатой труда.

Если в существующие унифицированные формы необходимо внести какие-либо изменения, дополнить их реквизитами и необходимыми строками, то на предприятии нужно оформить распоряжение или приказ о внесении дополнительных реквизитов. Изменяя типовую форму первичного учетного документа, стоит помнить, что удалять уже имеющиеся реквизиты нельзя, можно лишь их дополнить.

Если для какого-либо первичного бухгалтерского документа унифицированная форма не утверждена, то организация самостоятельно разрабатывает удобный для себя бланк, в этом случае основные требования к измененным формам — это наличие в них всех обязательных реквизитов, указанных выше.

Если в уже оформленном первичном бухгалтерском документе допущена ошибка, то допускается его редактирование в том случае, если это не кассовый и не банковский бланк. Для последних никакие исправления не допускаются. Если в денежных формах допущены ошибки, то такой бланк перечеркивается и выбрасывается, после чего заполняется новая форма. Примерами форм, не допускающих исправлений можно назвать приходный и расходный кассовый ордер, денежный чек, объявление на взнос наличными.

Исправления в первичных документах бухгалтерского учета выполняются следующим образом: необходимо зачеркнуть неверно указанные данные и сверху написать правильную информацию, рядом обязательно нужно указать дату изменения, подпись. Внесение исправлений в нужно согласовать с лицами, составившими данную форму и подписавшими его. По факту согласования рядом с исправлением необходимо указать фразу: «исправлено и согласовано».

Ответственность за отсутствие документов

Отсутствие первичных документов считается грубым нарушением правил учёта. За это налоговики могут оштрафовать:

- на 10 000 рублей за нарушение в одном налоговом периоде;

- на 30 000 рублей за нарушение в нескольких налоговых периодах;

- на 20% от неуплаченного налога или взносов, но не менее, чем на 40 000 рублей, если нарушение привело к занижению налоговой базы.

За непредставление первичных документов для налогового контроля штрафуют на 200 рублей за каждый документ. Плюс есть административная ответственность, которая может достигать 50 000 рублей в зависимости от вида и последствий нарушения.

Формы и требования

Формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством.

Основные требования к форме первичного документа:

- Позволяет достоверно описать единичный факт хозяйственной жизни организации.

- Структура документа остается постоянной в течение длительного времени, если условия деятельности организации относительно стабильны.

- Исключается двусмысленность в толковании содержащейся в документе информации.

- Сообщение закодировано для удобства обработки и обеспечения безопасности информации.

- Измерители информации, содержащейся в документе (денежные и/или натуральные), обеспечивают необходимую достоверность, точность и понятность сведений. Излишней детализации или уточнения данных следует избегать так же, как и недостаточной.

- Документ дополняет другие документы, а не дублирует их.

- Документ содержит как можно меньше избыточной — обычно не используемой информации, которая включается в исходную форму «на всякий случай».

- Форма документа удобна для обработки его в среде применяемой формы бухгалтерского учета.

- Форма документа удобна для представления и обработки в электронной среде (на ЭВМ).

- Форма едина для всех однородных фактов хозяйственной деятельности в различных подразделениях организации (включая обособленные).

- Составляется своевременно.

Как организовать хранение первичных документов

Согласно п. 6 Положения Минфина СССР от 29.07.1983 № 105, первичные документы, которые используются в текущей деятельности, до передачи в архив нужно хранить в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

После того, как документы перестают использоваться в текущей деятельности, их помещают на хранение в архив. Можно использовать как собственный архив, так и воспользоваться услугами специализированных сторонних организаций.

Порядок хранения документов и процедуру передачи документов в архив лучше прописать во внутренних документах организации.

О сроках хранения документов с последними изменениями мы подробно рассказали в этой статье. Для большинства документов бухгалтерского и налогового учёта срок хранения — 5 лет, а для документов по личному составу и информации, которая влияет на расчёт пенсии — 50/75 лет.

Как настроить в программе дополнительные свойства для объектов

Программа не позволяет указывать сотрудника, который несет ответственность за проведение сделки с конкретным партнером или по определенному договору, в документах на поступление или реализацию. Но в 1С можно настроить дополнительные свойства для определенных объектов. К примеру, пользователь может добавить реквизит «Менеджер» через справочник «Контрагенты». В нем есть возможность поставить ответственного сотрудника в карточке самого контрагента, а потом эти сведения использовать для формирования отчетов по полученным или выданным документам.

Для настройки нужно зайти в раздел «Администрирование», затем по гиперссылке в «Общие настройки», далее в одноименную форму, развернуть группировку «Дополнительные реквизиты и сведения». И затем там поставить флажок.

- левая часть — для набора реквизитов, установленных справочниками или документами, сформированных по группам;

- правая часть — перечень дополнительных реквизитов, которые входят в набор, выделяемый курсором. При этом указывается название реквизита и его тип значения.

Чтобы назначить дополнительный реквизит для справочника «Контрагенты», необходимо в левой части «Дополнительных реквизитов» выбрать определенный набор, а потом нажать «Добавить» и далее выбрать «Новый». Когда откроется карточка реквизита, пользователь вносит информацию по графам:

Когда пользователь сохраняет заполненный новый реквизит, он появляется в карточке контрагента. При этом в ней можно указать значение этого реквизита, т.е. сотрудника, работающего с данным партнером. Он подбирается из справочника «Физические лица», а добавить туда нового можно и через карточку контрагента, если нажать на кнопку «+».

Перечень дополнительных реквизитов можно открыть не только через раздел «Администрирование», но и через карточку контрагента. Для этого используется команда «Еще», а потом — «Изменить состав дополнительных реквизитов».

Документы, регистры и реквизиты

Всякий факт хозяйственной жизни организации нуждается в подтверждении. Им служит надлежащим образом оформленный первичный бухгалтерский документ. Право на совершение хозяйственной операции также может регламентироваться документально. Роль первичных документов исключительно велика, однако его показатели — реквизиты — не все имеют различное значение и вес в структуре первичных учетных данных.

Реквизит «подпись» и его роль в документе

В ст. 9-2 ФЗ №402 перечислены основные реквизиты бухгалтерских документов:

- Наименование документа (формы): приходный кассовый ордер, акт на списание материалов, счет-фактура и др.

- Название организации.

- Единицы измерения.

- Измерители — стоимостные, вещественные.

- Содержание документа, суть факта хозяйственной жизни, который он фиксирует.

- Календарная дата его составления.

- Должности ответственных за события хозяйственной жизни, отраженные в документе.

- Подписи с расшифровкой фамилии и инициалов, которые визуально считываются и идентифицируются.

Без наличия основных реквизитов или их части любой документ теряет юридическую силу и подтверждающим являться не будет.

Как оформлять первичные документы?

Кроме первичной документации, существуют и учетные регистры бухгалтерии, назначение которых – группировать первоначально учтенные данные. Обязательными в этом случае, согласно ст. 10-4 ФЗ №402, будут:

- наименование регистра;

- название организации;

- период, за который вносятся данные, или время ведения;

- вид группировки (систематическая, хронологическая);

- стоимостной показатель, в каких единицах он выражен;

- должности ответственных за ведение регистра;

- подписи с расшифровкой.

Как видно из приведенных данных, значительная часть обязательных реквизитов в обоих случаях совпадает.

Часто в целях более полного раскрытия учетной информации требуется вводить дополнительные реквизиты – номер документа, банковские данные и др., без которых невозможно провести корректный платеж или отследить движение денежных средств, основание операции и др. Они отражают особенности хозяйственных операций по различным участкам учета.

Существуют типовые формы бухгалтерских документов и регистров, в которых представлены все необходимые реквизиты. Организация имеет право разрабатывать и собственные учетные формы, если в типовых бланках необходимые им отсутствуют, с соблюдением законодательных норм. Кроме того, в утвержденные учетные формы имеется возможность внести собственные изменения, добавив те или иные важные для организации реквизиты. При этом произвольное изъятие реквизитов унифицированной формы не допускается.

Внимание! Изменения в типовые формы и бланки необходимо отразить в учетной политике, с приложением образцов бланков и скорректированных форм по ОКУД

Регламент

Образцы первичных документов утверждаются Госкомстатом, Министерством финансов и законом о бухгалтерском учете. Также выходят региональные требования и положения. Самым главным законодательным актом, регламентирующим работу бухгалтера, является 402-ФЗ. Ст. 9 подробно расписывает правила ведения документации.

Законодательными органами чуть ли не ежеквартально выпускаются очередные поправки к существующим положениям, новые нормативно-правовые акты, публикуются изменения в ведении учета и отчетности. Именно поэтому бухгалтера все время поднимают квалификацию, подписываются на специализированные тематические издания и пытаются быть в курсе всех новостей налогового и бухгалтерского учета. Несоблюдение требований может повлечь за собой крупные штрафы, массу редактирований существующей отчетности и другие санкции.

Нужно ли заверять первичку печатью

В обязательных реквизитах первичных документах печать не упомянута. Поэтому такой обязанности у организаций нет. Но есть исключения.

- Печать обязательна в некоторых документах, форма которых утверждена нормативными актами, не относящимися к сфере бухучета. Например, расчетные (платежные) документы.

- Если вы решили использовать применявшиеся раньше унифицированные формы документов, не внося в них никаких изменений, печать нужна, потому что эти формы содержат реквизит печати.

Если в документах, которые вы разработали самостоятельно и закрепили в учётной политике, есть реквизит печати, её нужно всегда проставлять в таких документах.

Организациям целесообразно заверять оформляемые документы печатью. Это сводит к минимуму возможность его подделки, позволяет с наибольшей достоверностью идентифицировать организацию и полномочия её доверенных лиц.

Первичные учетные документы, обязательные реквизиты

Формы первичных документов определяет руководитель организации по представлению лица, на которое возложено ведение бухучета (статья 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания.

Первичные бухгалтерские документы составляют на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Требования, предъявляемые к заполнению документов

Документы должны составляться своевременно, как правило, в момент совершения операции, или если это почему-то невозможно,— непосредственно по окончании операции.

При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков.

В документах должны быть заполнены все реквизиты, отражающие достоверные данные. Документы могут заполняться пастой шариковых ручек, химическим карандашом, при помощи пишущих машин или полностью автоматизированным путем. Документ должен быть оформлен четко, ясно, без помарок, производить записи в документах простым карандашом не разрешается. Итоговые записи, связанные с передачей ценностей, должны писаться прописью. Свободные строки должны быть прочеркнуты.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером. Документы, которыми оформляют факты хозяйственной жизни, связанные с денежными средствами, подписывают руководитель организации и главный бухгалтер или уполномоченные ими лица.

Реквизиты документов

Каждый документ должен полностью отвечать своему назначению, он должен содержать определенные показатели. Показатели, характеризующие хозяйственную операцию, отраженную в документе, называют реквизитами. Реквизит — от лат. requisitum — требуемое, нужное.

Реквизиты бывают обязательные, дополнительные и специальные. Первичные учетные документы должны содержать следующие обязательные реквизиты.

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления;

- подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов.

К дополнительным реквизитам могут относиться: адрес и телефон организации, указаны стороны, участвующие в совершении операции, и т.д.

К специальным относятся реквизиты, соответствующие определенному участку учета.

Для чего нужна первичка

Любой факт хозяйственной жизни должен регистрироваться в первичном учётном документе. Это требование закреплено в статье 9 закона «О бухгалтерском учёте» № 402-ФЗ. Первичный документ нужно составить в момент совершения операции или непосредственно после её окончания.

Когда налоговики или аудиторы будут проверять отчётность, они прежде всего убедятся, есть ли первичный документ на каждую операцию. Нет документа — нет хозяйственной операции, а значит отчётность составлена неправильно и налоги посчитаны неверно.

Для каждого типа операции применяются свои первичные документы. Например, оказанные услуги обычно фиксируются в акте об оказании услуг, продажа товаров — в накладной, поступление денег — в приходном кассовом ордере, а списание материалов в производство — в требовании-накладной. Все эти документы нужно хранить и предъявлять контролёрам по их требованию.