- Что изменилось в ставках НДФЛ

- Штрафы за ошибки и нарушение сроков

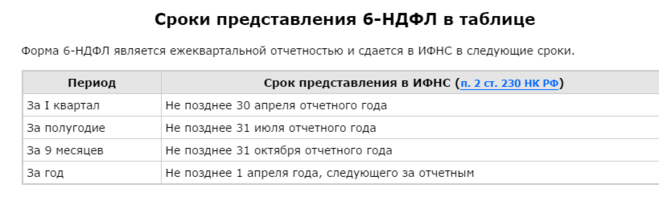

- Отчёт 6-НДФЛ

- Сроки и порядок сдачи справки в налоговую

- Как в 6-НДФЛ отражается зарплата, выплаченная 30.12.2020 г., если 31 декабря в регионе был объявлен выходным?

- Ежеквартальная отчетность по форме 6-НДФЛ

- Сроки сдачи 2-НДФЛ за 2021 год

- Как налоговому агенту перечислить НДФЛ

- СПРАВКА

- Как налоговому агенту рассчитать НДФЛ по доходам резидентов

- Кто и при каких условиях представляет декларацию 6-НДФЛ в ФНС

- Форма и бланки документа

- Когда сдается документ

- Какими способами можно подавать декларацию

- Перенос вычета на другую налоговую базу

- Если зарплата от нескольких работодателей

- Как правильно заполнить отчёт, примеры составления

- Видео: особенности заполнения налоговой отчётности и её представления

- Как отображаются отпускные?

- Как отображаются больничные?

- Как отображается увольнение?

- Как отображается аренда?

- Уточнённый расчёт по форме 6-НДФЛ

- Ответственность (штрафы) за непредоставление, несвоевременную сдачу

- Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

- Как заполнить нулевую форму 6-НДФЛ

- Какие данные отражаются в форме 6-НДФЛ:

- Для какого налога повышается ставка

- Когда удерживаются налоги

- Куда пойдут деньги

- Товар один, а цены разные

- Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

- Изменения 2021 года: важное

Что изменилось в ставках НДФЛ

При подсчете 183 дней пребывания на территории России в их количество не включается время нахождения за границей, кроме краткосрочных (менее шести месяцев) выездов для лечения и обучения – они включаются. Обязательное условие: сразу после окончания обучения или лечения работник должен вернуться в РФ (письмо Минфина России от 26 сентября 2012 г. № 03-04-05/6-1128). Но если по договору с иностранным образовательным учреждением обучение длится более шести месяцев, не учитывается при подсчете дней нахождения человека в России весь период его обучения — нахождения за пределами РФ в целях этого обучения (письмо Минфина России от 8 октября 2012 г. № 03-04-05/6-1155). Все дни, когда человек лечился за рубежом или проходил обучение, должны быть подтверждены документально: договорами с медицинскими (образовательными) организациями или справками от них с указанием времени лечения (обучения), а также копиями паспортов физлица с отметками пограничного контроля.

Важным условием для того, чтобы периоды краткосрочного (менее шести месяцев) лечения или обучения были засчитаны в период нахождения человека на территории России, является цель поездки. Если он выезжал за рубеж с иной целью, но, находясь в иностранном государстве, прошел лечение (или обучение), эти дни включить в период, подтверждающий резидентство, не получится (письмо Минфина России от 26 сентября 2012 г. № 03-04-05/6-1128).

При подсчете дней фактического пребывания человека в Российской Федерации за период следующих подряд 12 месяцев в него входит время до заключения трудового договора (письмо Минфина России от 27 ноября 2008 г. № 03-04-06-01/323). Но только в случае, если законность нахождения подтверждена документально. Если таких документов нет, подсчет 183 дней нахождения на территории РФ следует вести с первого дня работы иностранца в компании.

Штрафы за ошибки и нарушение сроков

Отчетность по НДФЛ рекомендуем сдавать в отведенные сроки. Иначе компании придется платить штрафы.

По справке 2-НДФЛ штраф, на первый взгляд, небольшой — 200 рублей (п. 1 ст. 126 НК РФ). Но данный штраф будет взят с каждой несданной справки. Если в компании трудится 16 человек, то за нарушение сроков отчетности придется отдать 3 200 рублей (200 руб. х 16 чел.). Также наказать нарушителя могут и по ст. 15.6 КоАП РФ — придется отдать в казну от 300 до 1 000 рублей.

По форме 6-НДФЛ штраф выше — 1 000 рублей за каждый месяц (даже неполный) просрочки отчетности (п. 1.2 ст. 126 НК РФ).

За неправдивые сведения в отчетности можно поплатиться штрафом в 500 рублей за каждый неточный документ (ст. 126.1 НК РФ).

Отчёт 6-НДФЛ

Декларация 6-НДФЛ показывает:

- какие суммы дохода работодатель выплатил своим сотрудникам и иным физическим лицам в течение отчётного периода;

- какой налог (НДФЛ) с этих доходов был начислен, удержан и уплачен в бюджет.

Доходы могут быть не только в денежной, но и в натуральной форме. Денежные доходы — заработная плата, премии, материальная помощь, компенсации, выигрыши. Натуральные доходы — подарки, призы, безвозмездно переданное имущество.

Отчётным периодом для 6-НДФЛ выступает квартал. Данные формируются:

- в разделе 1 — за отчётный квартал;

- в разделе 2 — за период с начала года.

Например, при сдаче декларации за полугодие, раздел 1 будет содержать показатели за апрель, май, июнь, а раздел 2 — за период с января по июнь.

К отчёту за 4 квартал (или год) нужно прикладывать справки о доходах и суммах налога физического лица (аналог упразднённой справки 2-НДФЛ). Они делаются на каждого работника.

Отчёт сдают в ИФНС по месту регистрации работодателя. Если у организации есть филиалы, они отправляют форму 6-НДФЛ в свои налоговые инспекции.

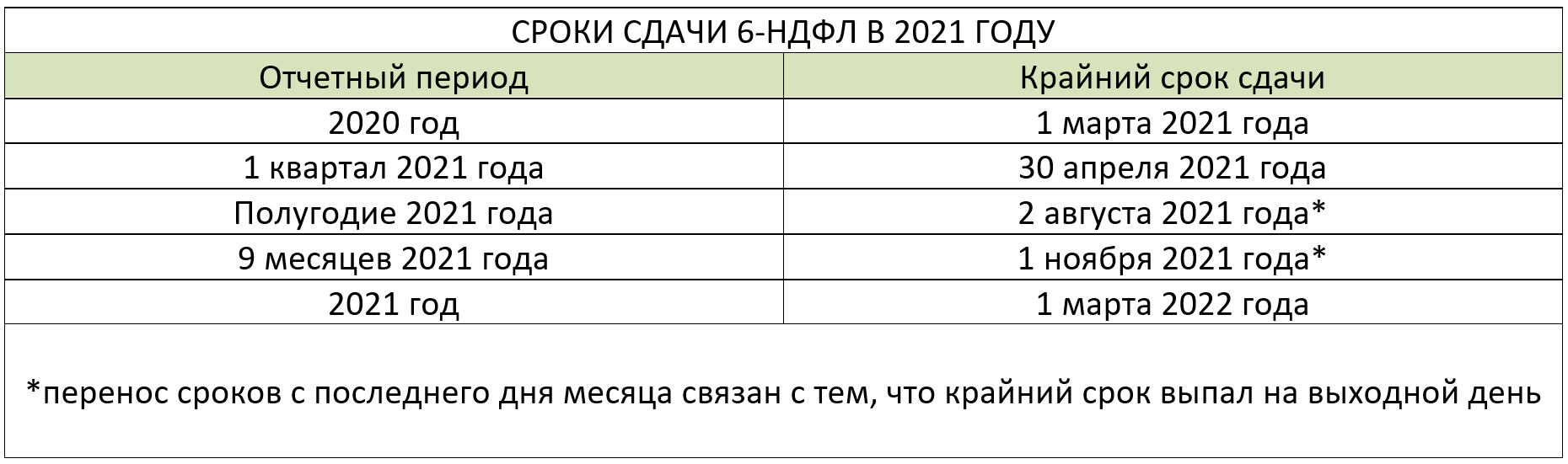

Сроки и порядок сдачи справки в налоговую

В 2021 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть первая справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Расчет 6-НДФЛ вместе со справкой нужно направить в отделение, где организация или ИП числится налогоплательщиком. Расчет 6-НДФЛ и справку те, у кого больше 10 сотрудников, сдают только в электронном виде. Организации и ИП, у которых 10 сотрудников и меньше, могут выбирать форму сдачи — бумажную или электронную.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

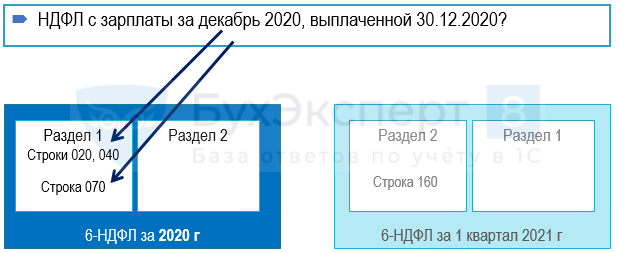

Как в 6-НДФЛ отражается зарплата, выплаченная 30.12.2020 г., если 31 декабря в регионе был объявлен выходным?

В этом случае в ЗУП 3 заплата декабря, исчисленный и удержанный НДФЛ попадут в Раздел 1 отчета 6-НДФЛ за 2020 г.

В этом случае безопаснее было перечислить НДФЛ в бюджет 30.12.2020 г., раз 31.12.2020 г. в регионе был объявлен выходным, а в Разделе 2 отчета 6-НДФЛ указать крайний срок перечисления – 31.12.2020 г. Т.е. стандартный срок перечисления налога – следующий день после выплаты зарплаты. Тогда данные по декабрьской зарплате и удержанному с нее НДФЛ попадут в Раздел 2 отчета 6-НДФЛ за 2020 г.

Именно так в ЗУП 3 и происходит автоматическое заполнение Раздела 2 отчета 6-НДФЛ.

Если же крайний срок перечисления в этом случае указать как 11.01.2021 г., то в отчет за какой период (в Раздел 2 6-НДФЛ за 2020 г. или Раздел 1 6-НДФЛ за 1 кв. 2021 г.) включить информацию об удержанном НДФЛ с декабрьской зарплаты остается открытым.

Подробнее см. —

Обоснованием крайнего срока перечисления НДФЛ как 11.01.2021 г. в этом случае может служить Письмо ФНС от 10.09.2018 N БС-4-11/17565. Однако этот вариант на наш взгляд является небезопасным, т.к. в Письме идет речь об установлении в качестве нерабочих праздничных дней религиозных праздников.

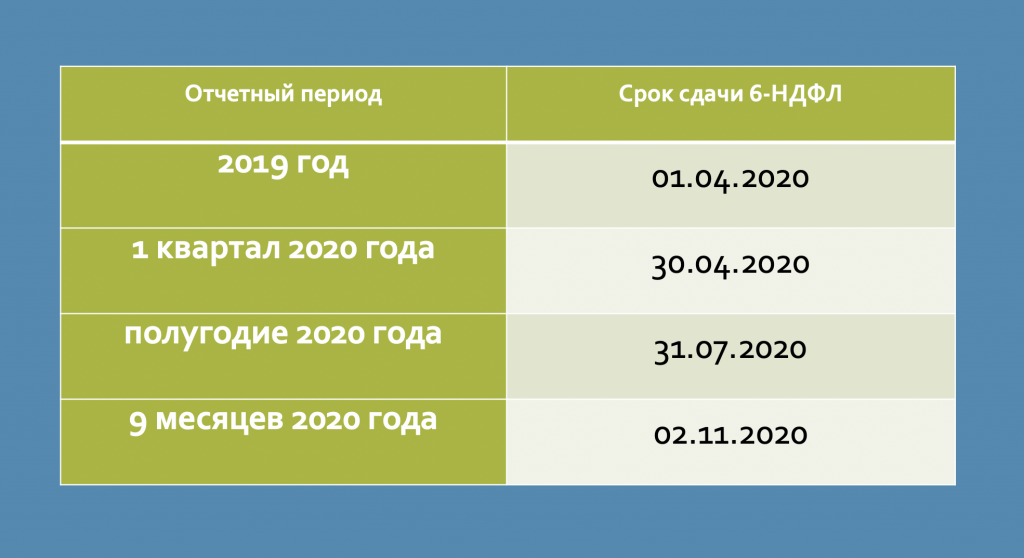

Ежеквартальная отчетность по форме 6-НДФЛ

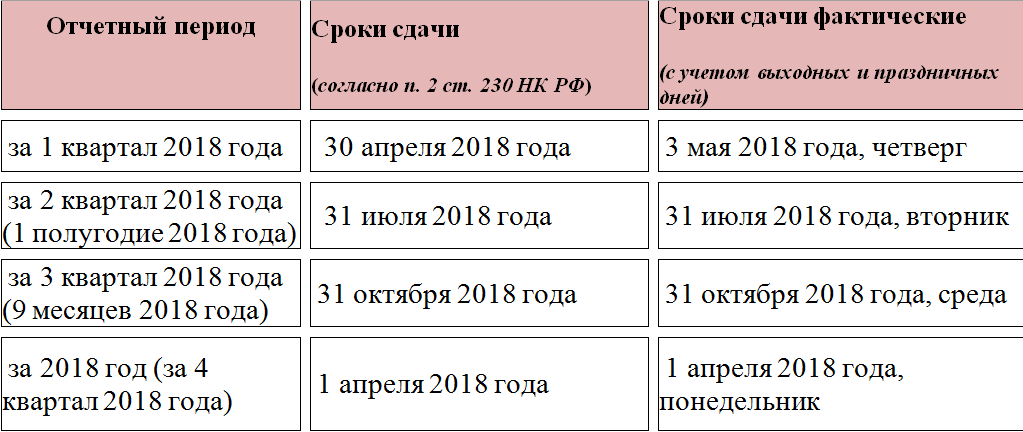

Что имеется в виду под ежеквартальной отченостью по форме 6-НДФЛ? Во-первых, форма представления такого отчета будет зависеть от того, какая численность вашей организации. До 25 человек вы можете сдавать в бумажном виде, более 25 соответственно в электронном виде. Срок предоставления такого отчета будет не позднее последнего дня месяца, следующего за отчетным периодом. То есть, если отчет за первый квартал, то не позднее 30 апреля, за полугодие – не позднее 31 июля, за девять месяцев – не позднее 31 октября. То есть срок подачи – это месяц после того как закончится квартал.

Сроки подачи по форме 2-НДФЛ у нас не изменились. Это 31 марта года, следующего за отчетным

Обратите внимание, что за 2015 год мы сдаем также одну единственную справку 2-НДФЛ. А сдавать первый отчет по новой форме, надо не позднее 30 апреля 2021 года

То есть в следующем году. Пока мы просто знакомимся с изменениями, что нас ждет, что, может быть, нужно посмотреть, изучить дополнительно, чтобы в конце года это не было неожиданностью. Как вы знаете, конец года всегда самая жаркая пора для бухгалтера, поэтому знакомиться в последний момент с изменениями законодательства не представляется возможным.

Сроки сдачи 2-НДФЛ за 2021 год

Изучив приведенную выше таблицу, вопрос, когда сдавать 2-НДФЛ за 2021 год, отпадает:

- если вы выплачивали в 2021 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 02.03.2020 нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с указанием признака «2». Кстати, в этот же срок о неудержанном налоге необходимо известить и самого «физика»;

- в отношении же всех физлиц, которым вы в 2021 году выплатили доход (включая тех, с чьих доходов налог не был удержан), справки 2-НДФЛ нужно сдать в ИФНС также не позднее 02.03.2019.

Как налоговому агенту перечислить НДФЛ

Начиная с уплаты налога за периоды 2021 года, действует измененный порядок. Все будет зависеть от суммы налога по каждому физлицу.

В случае, когда ни у одного работника компании (обособленного подразделения) или сотрудника ИП суммарная база не превысила с начала года 5 млн руб., налог следует перечислить одной платежкой.

Если же суммарная база хотя бы одного работника превысила с начала года 5 млн руб., налог следует перечислить двумя платежками. В первую включить НДФЛ, относящийся к базам 5 млн. и менее. Во вторую — НДФЛ, относящийся к базам свыше 5 млн.

СПРАВКА

Для налога «свыше 650 тыс. руб.» введен отдельный КБК — 182 1 01 02080 01 0000 110. Этот код, а также отдельные КБК для уплаты пеней и штрафов за несвоевременную уплату 15%-го налога утверждены приказом Минфина от 12.10.20 № 236н (см. «Установлен КБК для уплаты НДФЛ по ставке 15%»).

Как налоговому агенту рассчитать НДФЛ по доходам резидентов

Действовать надо следующим образом. Сложить доходы человека по всем вышеуказанным базам нарастающим итогом с начала года и применить вычеты. Далее выбрать ставку.

Если сумма всех баз составляет 5 млн руб. или менее — ставка равна 13%.

Если сумма всех баз составляет более 5 млн руб. — ставка комбинированная, состоящая из двух частей. Первая часть — 650 тыс. руб. Вторая часть — 15% от суммарного дохода по всем базам, превышающего 5 млн руб. (см. « С 2021 года будет увеличена ставка НДФЛ для крупных доходов »).

ВАЖНО

В отношении доходов, полученных в 2021 и 2022 годах, действует особое правило. В этот период алгоритм определения ставки нужно применять не к сумме всех баз, а к каждой базе в отдельности. Так сказано в пункте 3 статьи 2 комментируемого Закона № 372-ФЗ.

Кто и при каких условиях представляет декларацию 6-НДФЛ в ФНС

Обязанность по составлению и передаче данного документа в инспекцию возникает в 2017 году у каждого ИП или компании, у которых заключен трудовой договор хотя бы с одним наемным работником.

В данной декларации отражается полностью весь уплаченный налог, а вот в справке 2-НДФЛ, которая по-прежнему должна сдаваться в ФНС, распределяется данная сумма по каждому работнику фирмы. Если в компании работает меньше 25 человек, устроенных официальным образом, то разрешается оформлять документ в бумажном варианте.

Если же превышает число сотрудников показатель 25, то придется пользоваться электронной формой.

Важно! В ст. №217 НК указываются основания для составления и сдачи декларации 6-НДФЛ, а вот необходимость в этом была введена в ФЗ №113

Учитывается, что налогом облагается не только заработная плата работников, но и разные премии или иные выплаты, назначаемые им работодателем. Сдавать отчетность требуется ежеквартально всем налоговым агентам.

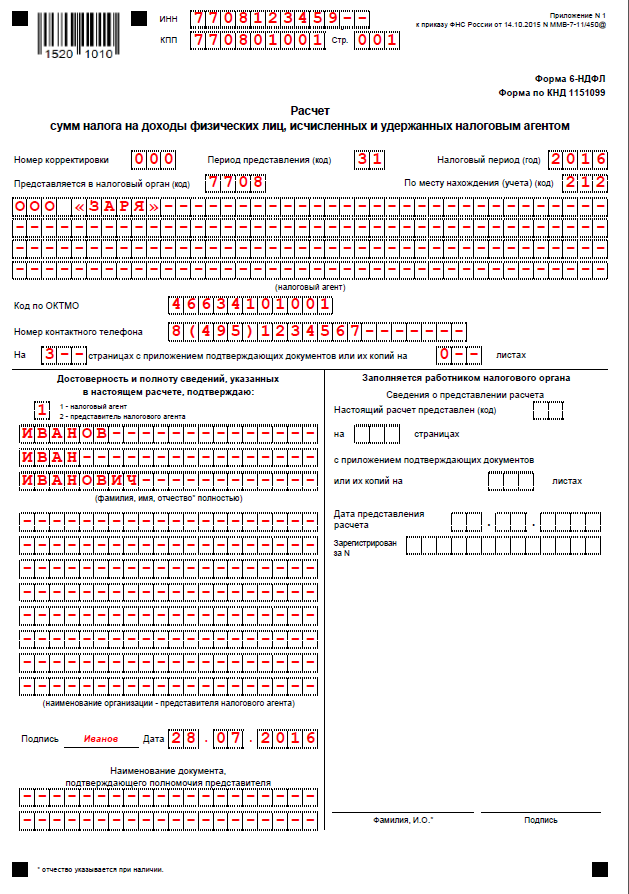

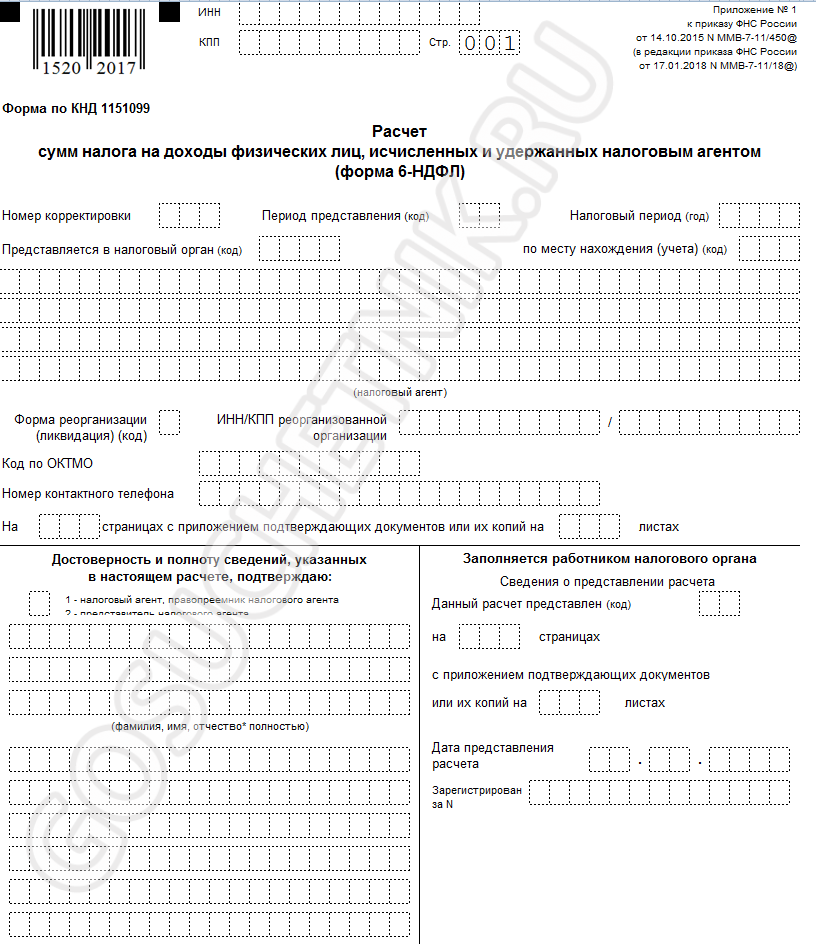

Форма и бланки документа

Составлять эту декларацию требуется только по строго определенной форме, поэтому бланк желательно найти заранее. Для этого можно пользоваться разными способами получения образца:

- непосредственное посещение отделения ФНС, где выдается пустой бланк, который требуется только заполнить;

- нахождение документа на официальном сайте учреждения, где он предлагается бесплатно каждому пользователю;

- поиск бланка в интернете на других сайтах.

Важно! Не допускается пользоваться бланком, в котором будут какие-либо отличия от документа, выпущенного инспекцией, так как в этом случае велика вероятность, что декларация не будет принята работниками ФНС. Бланк декларации 6-НДФЛ для заполнения.

Бланк декларации 6-НДФЛ для заполнения.

Состоит документ из титульного листа и четырех разделов, каждый из которых обладает своим назначением, поэтому к заполнению его надо подходить ответственно. При этом учитываются основные правила правильного заполнения документа:

- если отсутствуют цифры, которые можно вписать в строку, то ставится 0;

- не должно оставаться пустых разделов;

- нельзя исправлять какие-либо значения.

Важно! Чтобы при первом заполнении документа не возникало ошибок, рекомендуется пользоваться примером, причем найти его в интернете не составит труда. Образец заполнения декларации 6-НДФЛ.

Образец заполнения декларации 6-НДФЛ.

Когда сдается документ

В 2017 году декларация сдается ежеквартально, причем крайнем днем, когда следует передать документ в ФНС, выступает последнее число месяца, следующего за последним месяцем конкретного квартала.

Важно! Нередко отчетный день попадает на праздничный день или выходной, а в такой ситуации допускается переносить сдачу на следующий день, когда работает отделение ФНС. Образец заполнения новой формы декларации

Фото: rajanins-zachary.gq

Образец заполнения новой формы декларации. Фото: rajanins-zachary.gq

Образец заполнения новой формы декларации. Фото: rajanins-zachary.gq

Какими способами можно подавать декларацию

Декларация 6-НДФЛ может сдаваться разными методами, к которым относится:

- личным посещением отделения ФНС, а при себе надо иметь бумажную форму документа;

- через отправку документов почтой;

- с помощью электронного отправления, но в этом случае должна иметься оформленная электронная подпись у отправителя.

Бумажный вариант нужен только работодателям, у которых трудоустроено в компании меньше 25 человек, а для остальных организаций нужен только электронный вариант документа.

Перенос вычета на другую налоговую базу

Введено новшество, касающееся вычетов по НДФЛ. Применить его можно в ситуации, когда основная налоговая база резидента была уменьшена на социальные и стандартные вычеты, а также на имущественные вычеты в виде расходов на приобретение или строительство жилья и процентов по ипотечным кредитам (см. « Работник обратился за получением вычета по НДФЛ к работодателю: что должен сделать бухгалтер » и « Детские» вычеты по НДФЛ: о чем нужно знать бухгалтеру »).

Если сумма указанных вычетов оказалась больше основной налоговой базы резидента, оставшаяся часть не пропадает. Ее можно использовать при уменьшении доходов: от продажи недвижимости; в виде стоимости полученного в дар имущества (кроме ценных бумаг); облагаемых выплат по договорам страхования и пенсионного обеспечения. Переносить вычеты на другую базу можно в рамках одного налогового периода. Учесть их в следующем году в общем случае не получится (новая редакция п. 6 ст. 210 НК РФ).

Если зарплата от нескольких работодателей

Потом налоговая получит информацию обо всех выплатах, обобщит ее, посчитает превышение и начислит НДФЛ по повышенной ставке. Сумму к доплате укажут в налоговом уведомлении — заплатить ее нужно будет до 1 декабря следующего года.

Для уплаты НДФЛ по ставке 15% ввели отдельный КБК — 182 1 01 02080 01 1000 110.

Если налоговый агент ошибется в расчетах, то за первый квартал 2021 года его не накажут штрафом и пенями. Но при условии, что до 1 июля недоимка будет погашена.

К этому закону еще немало вопросов, поэтому наверняка будут дополнительные разъяснения. Например, непонятно, будут ли отдельно считаться налоговые базы, которые входят в одну группу «Иные доходы»: зарплата и доходы от предпринимательства. От этого зависит расчет налога за 2021 и 2022 годы.

Как правильно заполнить отчёт, примеры составления

Ниже представлены основные требования к заполнению НДФЛ-6. Под ними вы найдёте образцы заполнения бланков данной отчётности.

Обязательно необходимо указать следующую информацию в декларации:

- сведения о доходах физических лиц (работников);

- о всей прибыли предприятия;

- о необходимых к уплате налогах;

- о размере выплачиваемого за этот период НДФЛ.

При этом запрещается:

- Исправлять ошибки на бланке. Бланк с ошибками недействителен.

- Нельзя использовать двухстороннюю печать на бланке.

- Нельзя скреплять листы бланка таким образом, чтобы был испорчен бумажный носитель.

Кому какие значения необходимо вписывать? ИП указывают код ОКТМО по месту проживания (кроме случаев ЕНВД, тогда необходимо прописать по месту своего учёта), а организации — по месту регистрации предприятия. Необходимо на каждой странице поставить свою личную подпись (это может сделать руководитель ООО, ИП или же доверенное лицо).

Титульный лист

Лист ндфл 6

Видео: особенности заполнения налоговой отчётности и её представления

https://www.youtube.com/embed/sS5Y7o6OOaA https://www.youtube.com/embed/xpBWGoRX05Q

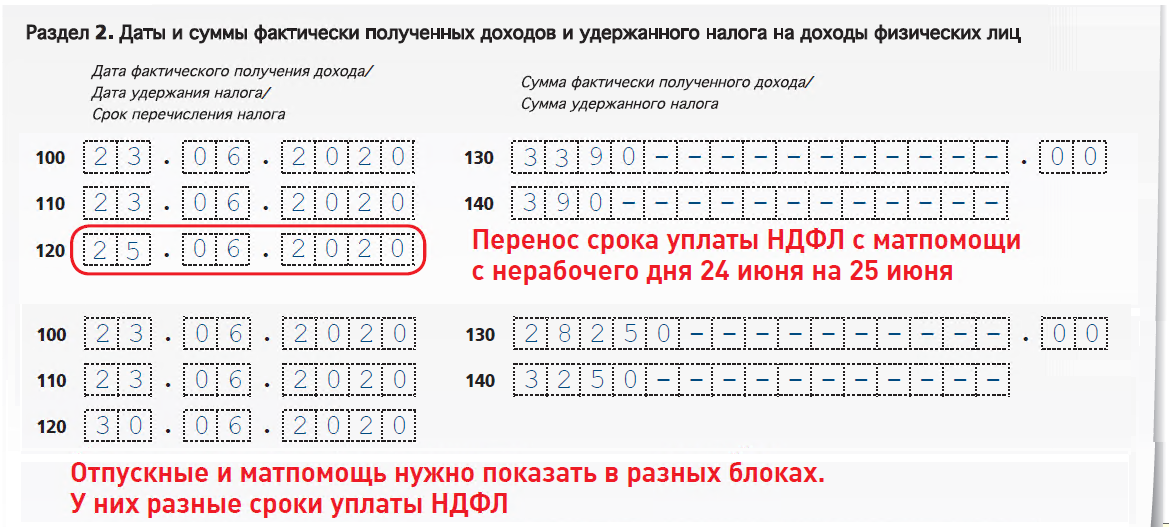

Как отображаются отпускные?

- Строка 100 и 110 — указывается дата выдачи отпускных работнику.

- Строка 120 — последний день месяца, в котором вы выплатили эти суммы (п. 6 ст. 226 НК РФ).

- Строка 130 и 140 — выплаченная сумма отпускных и удержанный с неё НДФЛ.

Как отображаются больничные?

- Строка 100 и 110 –дата выдачи больничных работнику.

- Строка 120 — последний день месяца, в котором вы выплатили эти суммы (п. 6 ст. 226 НК РФ).

- Строка 130 и 140 — выплаченная сумма больничных и удержанный с неё НДФЛ.

Как отображается увольнение?

- Строка 100: Зарплата — при увольнении работника датой фактического получения дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абзац 2 п. 2 ст. 223 НК РФ).

- Строка 110: НДФЛ удерживается при фактической выплате дохода.

- Строка 120: для зарплаты и компенсации за отпуск крайний срок перечисления НДФЛ — это день, следующий за днём выплаты дохода. Что касается больничных и отпускных — то это последний день месяца, в котором выплатили эти деньги (п. 6 ст. 226 НК РФ).

Как отображается аренда?

- Строка 100 и 110: указывается дата выдачи денежных средств (п. 1 ст. 223 и п. 4 ст. 226 НК РФ)

- Строка 120: указывается день (рабочий), следующий за днём выплаты физ. лицу дохода (п. 6 ст. 226 НК РФ).

- Строка 130 и 140: выплаченная сумма арендной платы и удержанный с неё НДФЛ.

Уточнённый расчёт по форме 6-НДФЛ

Бывают ситуации, когда при заполнении отчётности по форме НДФЛ-6 допускаются некоторые достаточно серьёзные ошибки, например, неправильно указана та или иная информация. В таком случае необходимо подать уточнённый расчёт по форме НДФЛ-6 с предварительным извещение налоговой об этом. Это действие является обязательным и регламентируется статьёй 81 НК Российской Федерации. А также необходимо отправить повторно первоначальный расчёт.

Ответственность (штрафы) за непредоставление, несвоевременную сдачу

- За несвоевременную сдачу — 1 т. руб. за каждый месяц просрочки.

- За отсутствие достоверной информации — 500 руб.

6-НДФЛ является относительно новой вариацией налоговой декларации, обязательной для работодателей. 6-НДФЛ должны подавать индивидуальные предприниматели и ООО, которые зарегестрированы в качестве налогоплательщиков, и которые имеют работников или других физических лиц, которым выплачивают заработную плату или вознаграждение. Данная декларация подаётся в местное отделение налогового органа по месту жительства предпринимателя или по месту регистрации организации.

Кто сдает 2-НДФЛ «Справку о доходах и суммах налога физического лица» в налоговую

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть три исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Как заполнить нулевую форму 6-НДФЛ

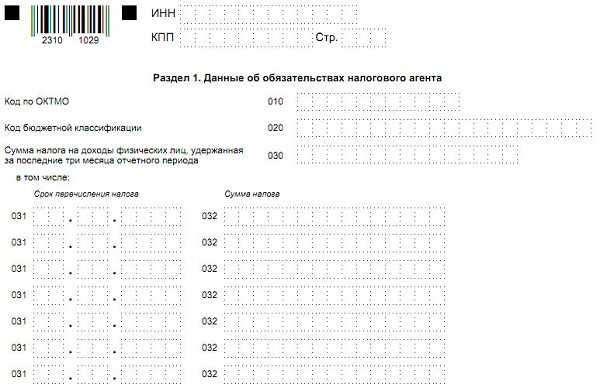

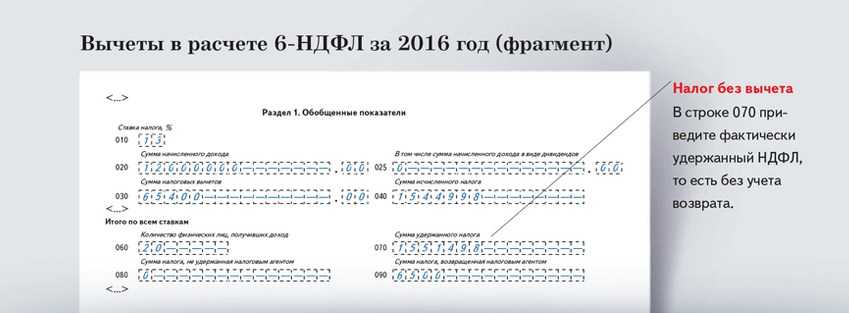

Действующий в 2018 г. бланк утвержден в Приказе ФНС РФ № ММВ-7-11/450@ от 14.10.15 г. (в ред. от 17.01.18 г.). Здесь также представлен порядок заполнения данных и электронный формат подачи. Документ состоит из титульного листа и двух разделов. По общепринятым правилам в первый раздел сведения вносятся нарастающим методом, а во второй – только за последний квартал.

При составлении формы у работодателя могут отсутствовать данные к заполнению за весь налоговый период, то есть за год, или за отдельные месяцы. Нулевой отчет подразумевает, что никаких выплат, вычетов и сумм налога в течение года у организации не было. Когда имеются сведения хотя бы за один месяц периода, это уже не нулевая форма.

К примеру, предприятие выдавало за год зарплату только в июле 2018 г. Следовательно, за 1 кв. и полугодие бухгалтер предоставит в ИФНС пустые отчеты. А за 9 мес. 2018 г. и год подаются формы с цифровыми данными. При этом раздел 1 будет заполняться и за 9 месяцев и за год, а раздел 2 – за тот период, в котором осуществлялись расчеты с физлицами и удерживался подоходный налог.

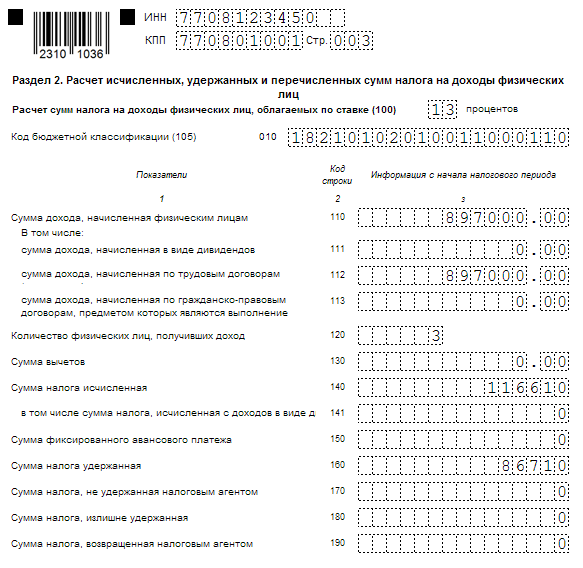

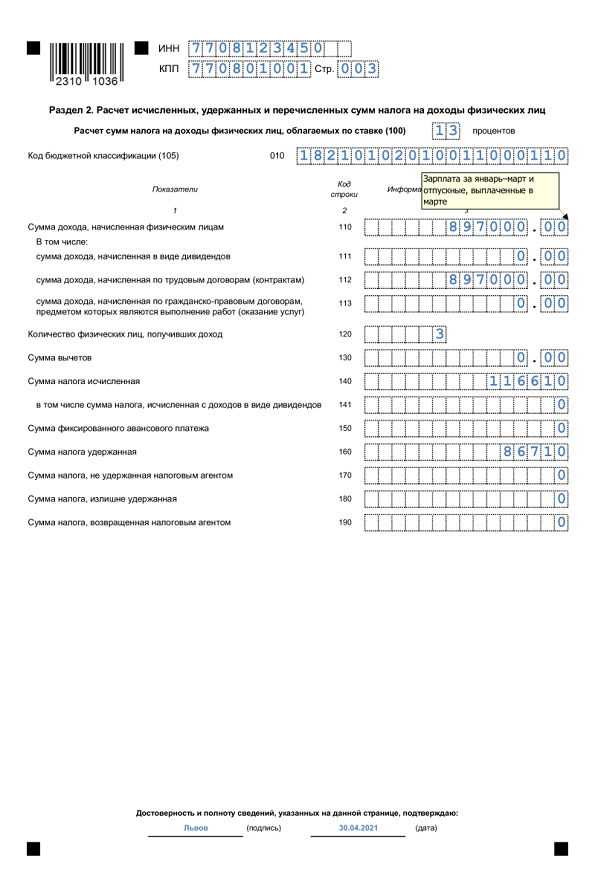

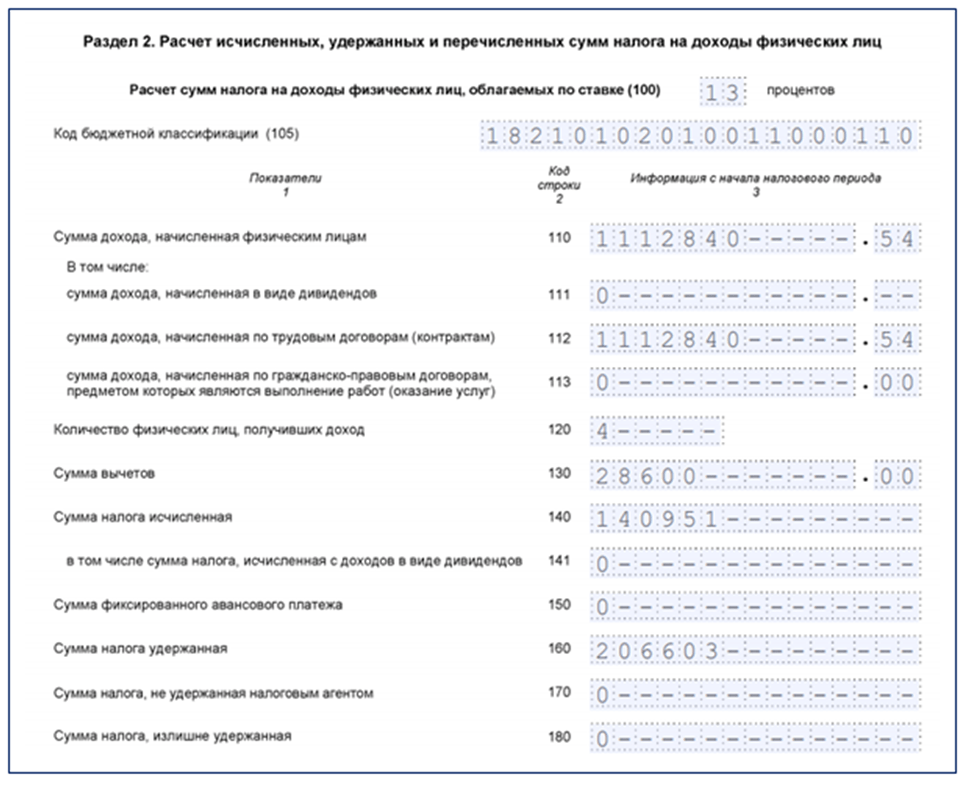

Какие данные отражаются в форме 6-НДФЛ:

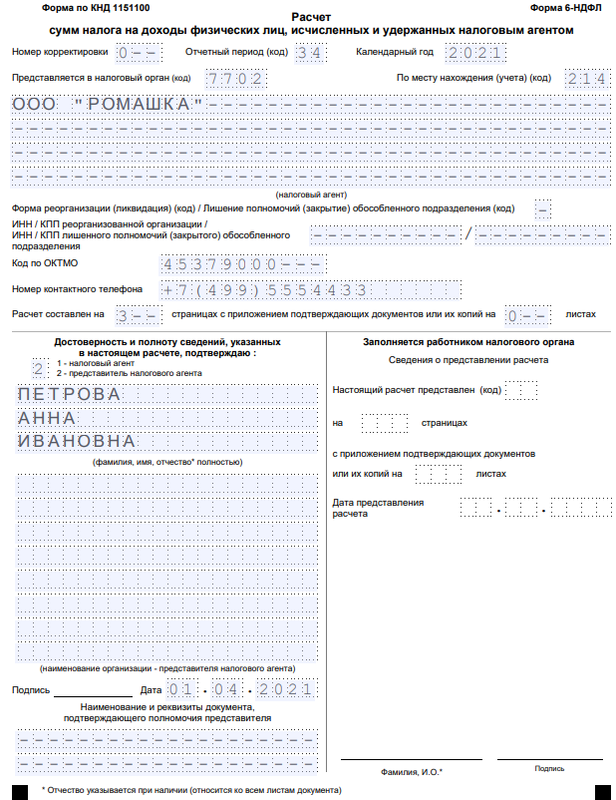

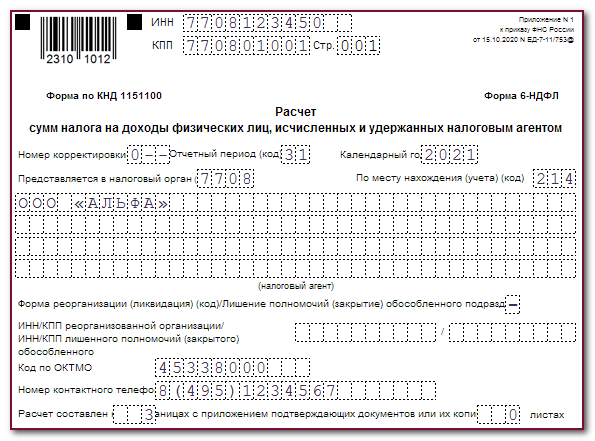

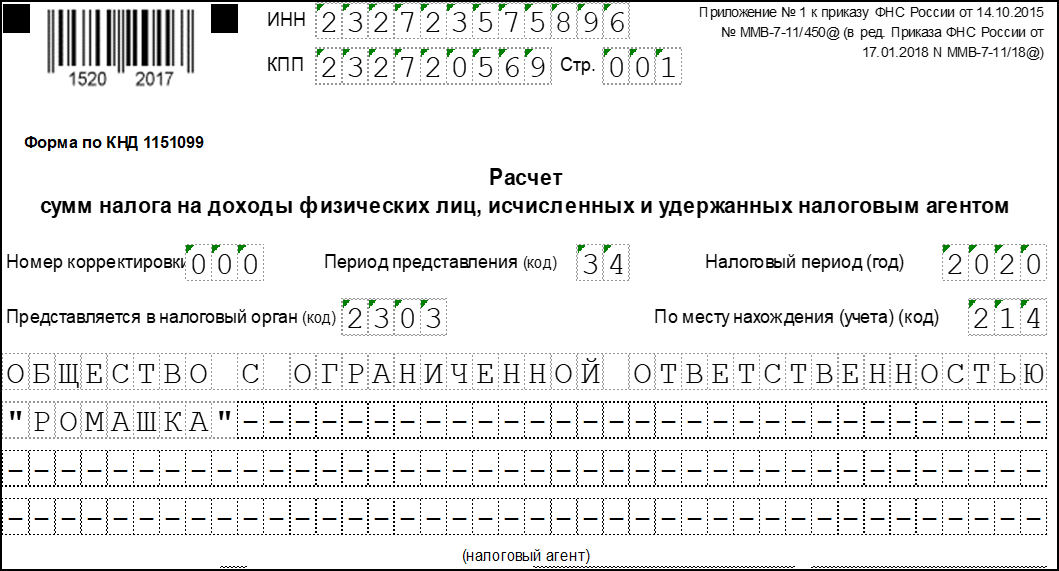

- Титульный лист – здесь работодатель вносит регистрационные данные о себе. Это коды ИНН, КПП (ИП не ставят), название фирмы, код ОКТМО, контактные сведения для связи. Кроме того, в закодированном виде указывается период подачи, № корректировки (при необходимости), код налоговой инспекции и места учета. Подписывает документ руководитель налогового агента или его уполномоченный представитель. На последнего требуется внести данные документа о заверении полномочий.

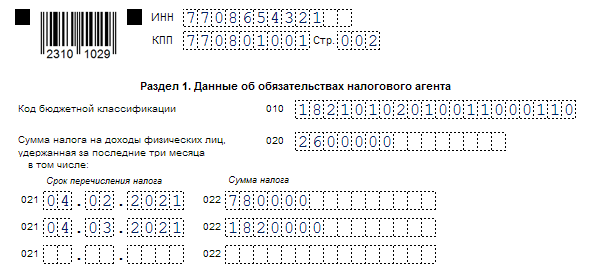

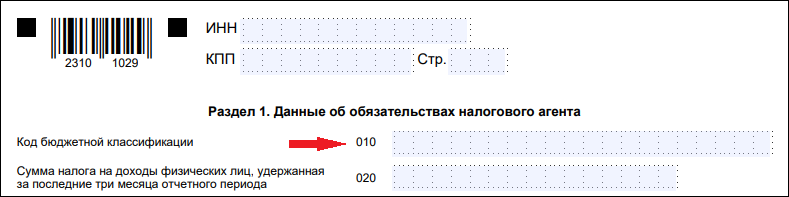

- Раздел 1 – этот раздел предназначается для отражения сведений за весь отчетный (или налоговый) период. Здесь указываются применяемые ставки подоходного налога, суммы по начисленным доходам, использованным вычетам, удержанному и начисленному налогу. Дополнительно приводится число физлиц-получателей дохода, а также сумма налога, не удержанного работодателем. Если в компании оформлены иностранцы, по стр. 050 вносится сумма ФАП (фиксированного авансового платежа) по патенту.

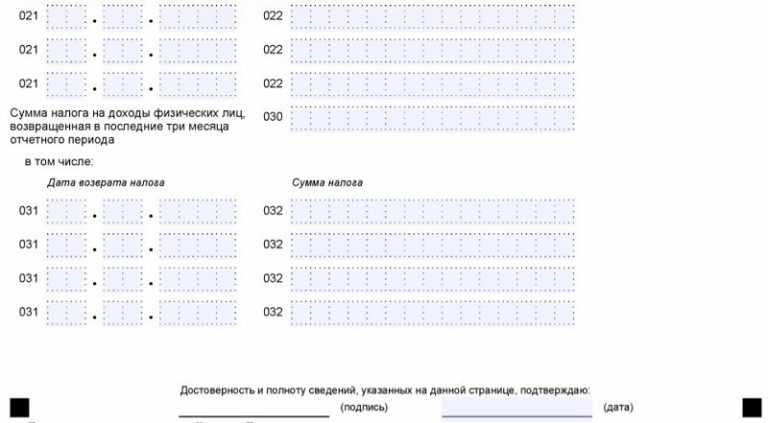

- Раздел 2 – здесь отражаются суммы по выплаченным по факту видам доходов с разбивкой по датам получения, срокам для удержания налога и перечисления. Указывать такие сроки требуется в соответствии с нормами стат. 223, 226 НК РФ. Если подается нулевка, все показатели раздела заполняются с «0». В конце лист заверяется руководителем или уполномоченным представителем работодателя.

Обратите внимание! Отказать в принятии пустого отчета налоговые органы предприятию не вправе. Если работодатель решит не подавать нулевую форму, рекомендуется предоставить в ИФНС поясняющее письмо, где указать причину непредоставления сведений о доходах

Ознакомиться и скачать образец нулевой формы 6-НДФЛ за 9 мес. 2018 г. вы можете по этой ссылке:

Чтобы изменить отчет под себя, скорректируйте данные об организации и уполномоченном лице, удостоверяющим документ. Имейте в виду, что в нулевке по всем цифровым показателям проставляются ноли (подп. 1.8, 1.12 Порядка заполнения по Приказу № ММВ-7-11/450@).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Для какого налога повышается ставка

Ставка повышается для налога на доходы физических лиц, НДФЛ. Это тот налог, что удерживают из зарплаты, платят при продаже имущества и возвращают с помощью вычетов.

Обычная ставка для НДФЛ — 13%. Это для большинства доходов резидентов. Налог с материальной выгоды или призов может составить 35%, с процентов по облигациям с ипотечным покрытием — 9%. А нерезиденты платят НДФЛ по ставке 15% с дивидендов, 30% — с других доходов и 13% — в некоторых случаях, например если они граждане ЕАЭС или высококвалифицированные специалисты.

Повышение ставки касается того НДФЛ, что начисляется по ставке 13% с обычных доходов, например зарплат или подработок на общей системе.

Когда удерживаются налоги

Удержание НДФЛ с материальной выгоды осуществляется сразу же после ее получения. Конкретно – из следующей же заработной платы. Причем сумма налогов не должна превышать половину ежемесячного дохода, поэтому иногда целесообразно разделять ее на 2 и более месяцев.

Если на протяжении всего 2020 года НДФЛ начисляться и удерживаться не будет, плательщик обязан отразить материальную выгоду в декларации и заплатить налоги самостоятельно в установленные законом сроки.

В завершение приведем еще один важный нюанс. Экономия на процентах по займу считается доходом физического лица, с учетом которого и удерживается налог. В то же время на сэкономленную плательщиком сумму ни в коем случае не могут начисляться упомянутые ниже страховые взносы:

- на социальное страхование от профессиональных заболеваний, а также несчастных случаев на производстве;

- взносы в Пенсионный фонд и Фонд социального страхования.

Как видите, рассчитать налог с полученной на процентах экономии, не так сложно, как кажется на первый взгляд. Даже с учетом изменений, которые были приняты в 2020 году и повлияли лишь на увеличение ключевой ставки ЦБ и сроки удержания НДФЛ.

Куда пойдут деньги

Обычно НДФЛ распределяется между бюджетами и идет на обычные расходы: ЖКХ, больницы, спорт, дороги, культуру.

Но налог по повышенной ставке будет собираться и тратиться отдельно. Эти суммы планируют использовать на конкретную цель: как дополнительное финансирование для лечения детей с редкими и опасными заболеваниями.

Всего за 2021 год таким способом планируется получить около 60 млрд рублей. Этого могло бы хватить примерно на 375 уколов препарата «Золгенсма» — самого дорогого лекарства в мире, которое спасает жизни детям со спинальной мышечной атрофией. Сейчас на это лекарство собирают деньги родители и благотворительные фонды, а медлить с лечением нельзя.

За три года дополнительный доход от НДФЛ может составить 190 млрд рублей. Если повышение налога и правда пойдет на такие благородные цели, получится, что самые богатые люди страны принудительно скинутся на лечение детей — и будут отдавать ничтожную часть своего дохода. При зарплате 1 000 000 Р в месяц дополнительный налог составит около 1% от совокупного годового дохода. То есть из заработанного миллиона нужно отдать около 10 тысяч для спасения чьей-то жизни.

Как будут тратиться эти деньги, дойдут ли они до регионов и конкретных людей, удастся ли детям получить реальную помощь — это другой вопрос. Хочется надеяться, что процесс финансирования из нового источника будет простым и понятным.

Товар один, а цены разные

Приобретение товаров (работ, услуг) у лиц, являющихся взаимозависимыми по отношению к налогоплательщику, на основании пп. 2 п. 1 ст. 212 НК РФ признается доходом, полученным в виде материальной выгоды. Материальной выгодой признается получение дохода от приобретения на основании гражданско-правового договора любых без исключения товаров, работ или услуг.

Взаимозависимыми по отношению к налогоплательщику могут быть признаны не только физические лица, но и организации или индивидуальные предприниматели.

Порядок определения взаимозависимости лиц для целей налогообложения установлен в ст. 20 НК РФ. Так, взаимозависимыми лицами признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, в частности:

- одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- лица состоят в соответствии с семейным законодательством РФ в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Заметим, что суд может признать лица взаимозависимыми и по иным основаниям, если отношения между этими лицами могут повлиять на результаты сделок по реализации товаров (работ, услуг). Также суд не всегда признает работников и работодателей взаимозависимыми лицами (см., например, Постановление ФАС Волго-Вятского округа от 10 июня 2008 г. N А29-2210/2007 и Постановление ФАС Восточно-Сибирского округа от 4 декабря 2006 г. N А19-11364/04-44-24-Ф02-6395/06-С1).

Согласно п. 3 ст. 212 НК РФ в данном случае налоговая база определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг) налогоплательщику.

Датой получения материальной выгоды при покупке товаров (работ, услуг) у взаимозависимого лица признается день приобретения товаров (работ, услуг). Это следует из пп. 3 п. 1 ст. 223 НК РФ.

О том, кто должен определять налоговую базу при получении дохода от приобретения товаров (работ, услуг) у взаимозависимого лица, в НК РФ прямо не указано. По общему правилу, установленному в ст. 226 НК РФ, делать это должен налоговый агент. За исключением тех ситуаций, когда налогоплательщиком является индивидуальный предприниматель или физическое лицо, занимающееся частной практикой, а сделка по приобретению товаров (работ, услуг) у взаимозависимых по отношению к ним организаций и индивидуальных предпринимателей была заключена в рамках их предпринимательской деятельности (п. 2 ст. 226 и ст. 227 НК РФ).

Налогообложение дохода в виде материальной выгоды от приобретения товаров (работ, услуг) у взаимозависимого лица на основании п. 1 ст. 224 НК РФ производится по ставке 13% (если налогоплательщик — налоговый резидент РФ).

Решение:

Индивидуальный предприниматель и его работник являются взаимозависимыми лицами, так как состоят в соответствии с Семейным кодексом РФ в отношениях родства. При приобретении стиральной машины у дочери индивидуального предпринимателя возникает материальная выгода в размере 6200 руб. (18 000 руб. — 11 800 руб.). В месяце, когда была заключена сделка купли-продажи, предприниматель удерживает с работника кроме НДФЛ с суммы заработной платы еще и налог с дохода, полученного в виде материальной выгоды. Сумма НДФЛ равна 806 руб. (6200 руб. x 13%).

Справка. Подлежат ли налогообложению НДФЛ курсовые разницы, возникающие в результате операций физических лиц по купле-продаже иностранной валюты по курсу ниже официального курса ЦБ РФ?

Доход в виде курсовой разницы аналогичен материальной выгоде от экономии на процентах за пользование налогоплательщиками заемными средствами, предусмотренной в пп. 1 п. 1 ст. 212 НК РФ.

Однако в ст. 212 НК РФ содержится исчерпывающий перечень случаев, когда материальная выгода признается доходом для целей исчисления НДФЛ. Курсовые разницы в этом перечне не поименованы. Таким образом, курсовая разница не может быть признана доходом и, соответственно, являться объектом обложения НДФЛ.

Вместе с тем к указанным сделкам покупки (продажи) иностранной валюты в определенных случаях могут применяться положения ст. 40 НК РФ, а также пп. 2 п. 1 ст. 212 НК РФ в случае приобретения иностранной валюты у организаций, индивидуальных предпринимателей и физических лиц, являющихся взаимозависимыми по отношению к налогоплательщику.

Аналогичный вывод содержится в Письме УФНС России по г. Москве от 3 августа 2007 г. N 28-11/074491.

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ за 2020 год по нескольким сотрудникам представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2020, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Изменения 2021 года: важное

ФНС предупредила – с начала 2021 года изменяются правила представления в налоговые органы отчетности по НДФЛ. В письме от 15.11.2019 № БС-4-11/ сообщается, что Федеральный закон от 29.09.2019 № 325-ФЗ внес поправки в абзац шестой пункта 2 статьи 230 НК РФ. Они уменьшили показатель численности работников с 25 до 10 человек в целях представления сведений о доходах физических лиц по форме № 2-НДФЛ и расчета сумм НДФЛ по форме № 6-НДФЛ на бумажных носителях. Согласно пункту 3 статьи 3 Федерального закона № 325-ФЗ указанные изменения вступают в силу с 1 января 2021 года.

Поэтому с 1 января 2021 года налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2019 год могут сдаваться на бумажном носителе только при численности работников не более 10 человек. Если численность работников свыше 10 человек, формы 2-НДФЛ и 6-НДФЛ за 2021 год следует сдавать в электронном виде.

Кроме того, поправки в статью 230 НК РФ перенесли срок представления налоговой отчетности по форме № 6-НДФЛ и сведений о доходах физических лиц по форме 2-НДФЛ на 1 марта года, следующего за истекшим налоговым периодом.

Поскольку 1 марта 2021 года является выходным днем, налоговая отчетность по форме № 6-НДФЛ и сведения о доходах физических лиц по форме 2-НДФЛ за 2021 год подлежат представлению не позднее 2 марта 2020 года.