- Что из себя представляет записка к балансу

- Для чего нужны пояснения к финансовой отчетности организации?

- Оформление по ГОСТу

- Как ее составить

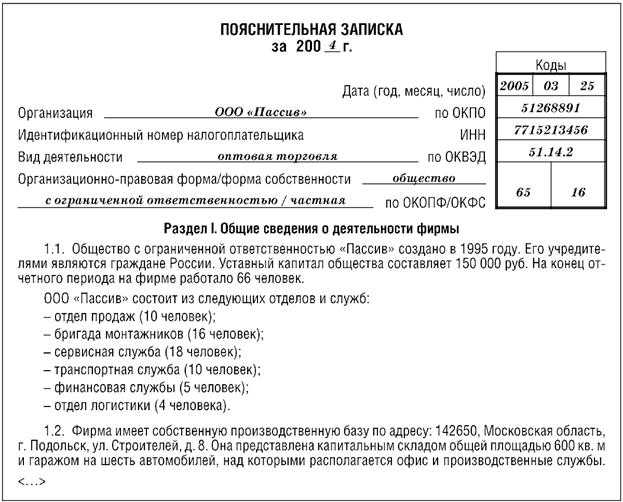

- Образец

- Когда представляют в ИФНС пояснительную

- Пояснения в составе годовой бухгалтерской отчетности

- Ответ на требование налоговой

- Снижение налоговой нагрузки

- Как составить пояснительную записку к диплому

- Как составить пояснительную записку к бухгалтерскому балансу

- Как составить пояснительную записку

- Основные средства

- Что отражается в пояснительной записке по пассивам?

Что из себя представляет записка к балансу

Этот документ можно смело назвать отдельной формой бухгалтерской отчетности, которая неизменно сопровождает рассмотрение бухгалтерского баланса и потому является обязательной к составлению.

Именно в данном документе находят свое отображение пояснения тех данных, которые указаны балансе. Информация в пояснительной записке очень часто является объемной. Правильное ее составление и обобщение информации является необходимым.

По каждому пункту отображение данных должно быть максимально исчерпывающим.

Существенность и сопоставимость – вот основные принципы, которые обязательно должны быть учтены и использованы при правильном составлении документа.

- Принцип сопоставимости подразумевает в себе проведение сравнений определенных количественных показателей, которые отражены в ряде статей бухгалтерского отчета. Эти показатели сравниваются за определенное количество времени.

- Принцип существенности можно понимать как представление к сравнению только статей, которые несут существенное значение для организации и проведения деятельности предприятия. Учет этого принципа производится для того, чтобы бухгалтерская отчетность имела рациональную структуру, легкую для восприятия и проведения последующего ее анализа.

Пояснительная записка обязательно прилагается к пакету документов, когда происходит сдача отчетности бухгалтерского направления. Непредоставление пояснительной записки носит характер нарушения в сдаче бухгалтерской отчетности.

Данный документ составляется по разделам, каждый из которых должен максимально отобразить ту информацию, которую нецелесообразно отображать в самих таблицах бухгалтерского баланса. Разделы пояснений к бухгалтерскому балансу рассмотрим ниже.

Для чего нужны пояснения к финансовой отчетности организации?

В состав бухгалтерской отчетности согласно ПБУ 4/99 входят:

- баланс;

- отчет о финансовых результатах;

- приложения к балансу и отчету о финрезультатах — отчеты об изменении капитала, движении денежных средств, целевом использовании средств (предоставляется только некоммерческими организациями);

- пояснительная записка;

- аудиторское заключение, если организация полежит обязательному аудиту.

ВНИМАНИЕ! С 01.06.2019 года действуют обновленные формы бухгалтерской отчетности, утвержденные приказом Минфина от 19.04.2019 №61н. Об основных изменениях в формулярах читайте здесь

В пояснениях к финансовой отчетности приводятся данные, которые не отражены в других формах, входящих в состав отчетности, но имеют важное значения для ее пользователей: учредителей, контролирующих органов, инвесторов, контрагентов и т.д. Таким образом, основное назначение таких пояснений — детализация наиболее существенных статей бухгалтерского баланса, отчета о финансовых результатах и приложений к ним

Таким образом, основное назначение таких пояснений — детализация наиболее существенных статей бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Обязательная информация в пояснениях к балансу должна содержать информацию о наличии и движении всех видов активов и обязательств компании, структуре и изменении ее капитала, резервах, составе доходов и затрат, событиях после отчетной даты, прекращенных операциях и т.п. Кроме того, в пояснения следует включить данные о составе исполнительных и контролирующих органов организации, об аффилированных лицах, численности персонала.

Дополнительно в пояснительной записке можно указать применяемые учетные методы, их изменение и влияние на финансовые показатели. Можно представить анализ показателей деятельности предприятия, с отражением существенных факторов, оказавших на них влияние. А также любую другую информацию, которая может быть полезна пользователем отчетности и способна оказывать существенное влияние на принятие ими решений.

Малые предприятия, отчитывающие по упрощенной форме, вправе не составлять пояснительную записку к балансу.

Об упрощенных формах для малых мы писали в статье

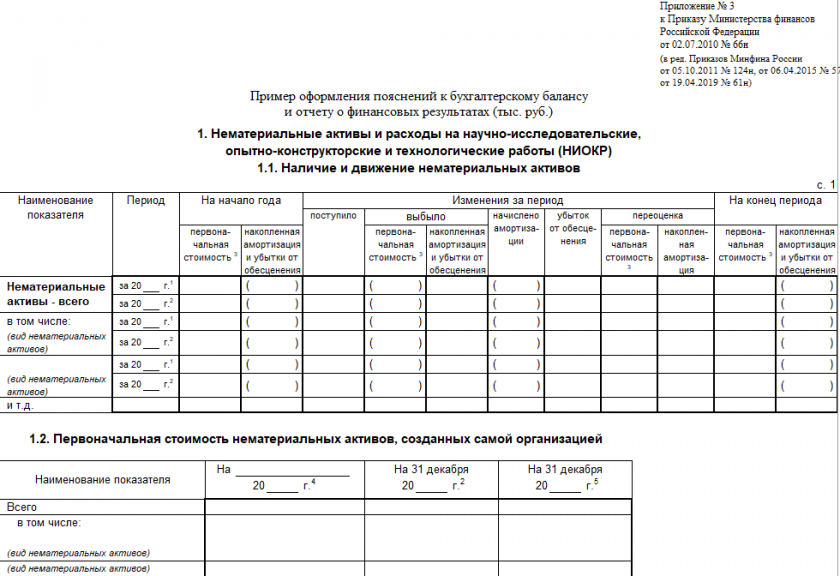

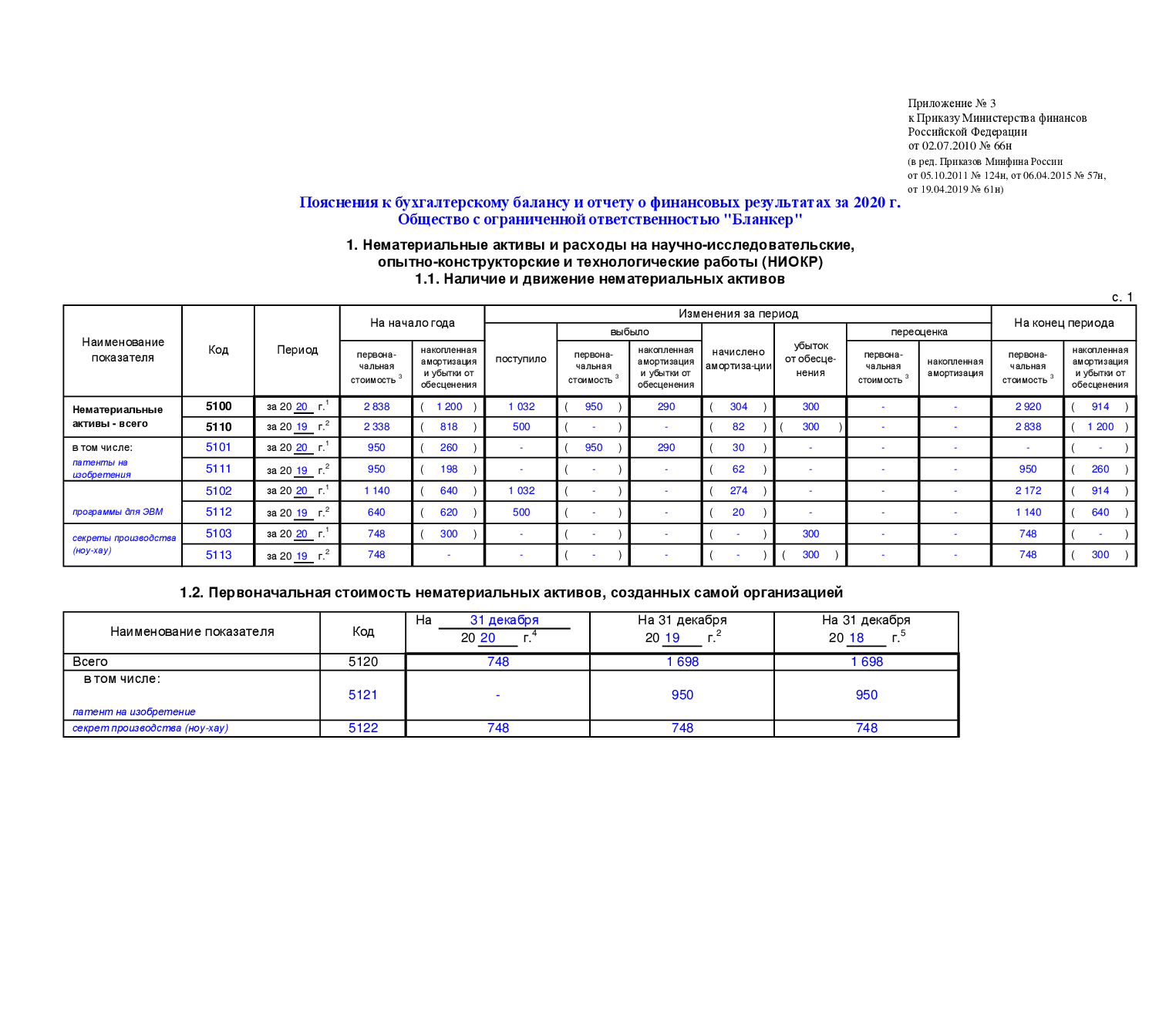

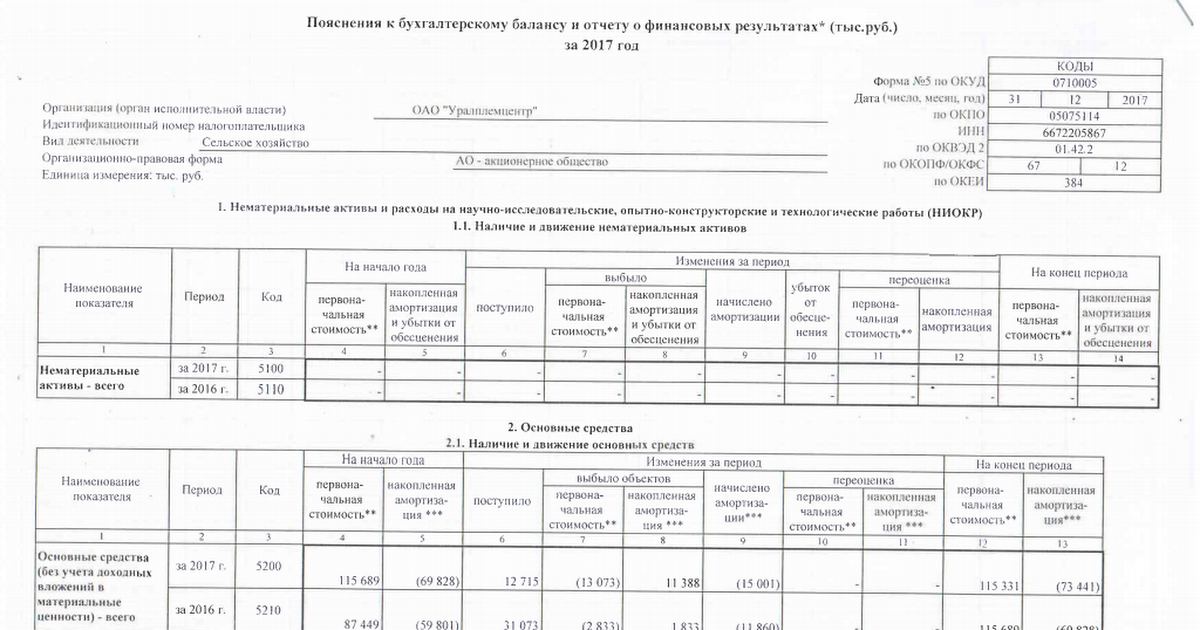

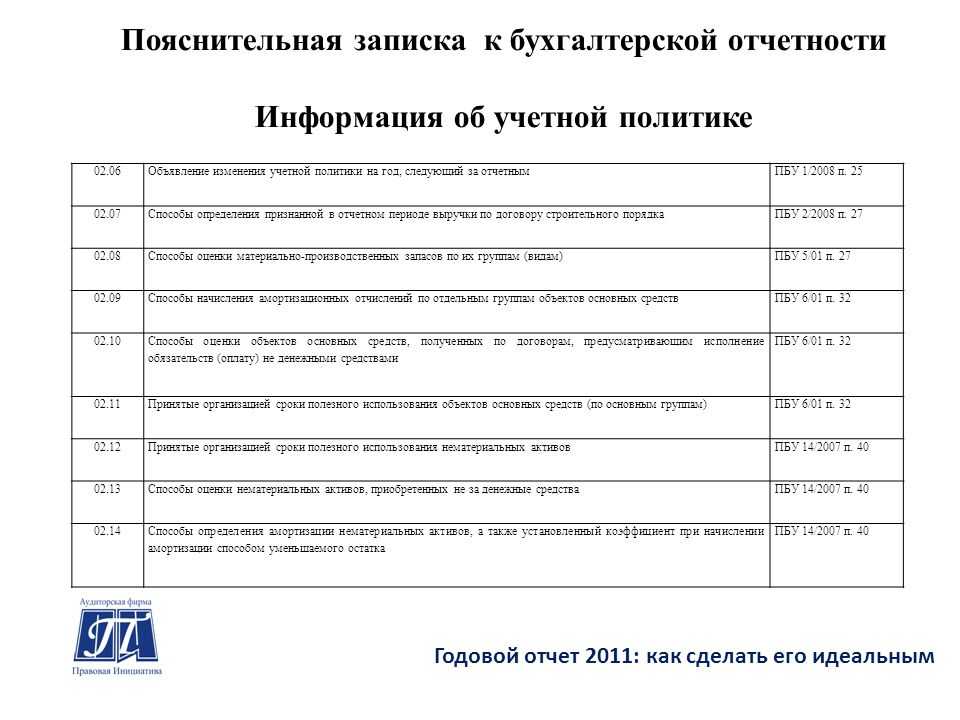

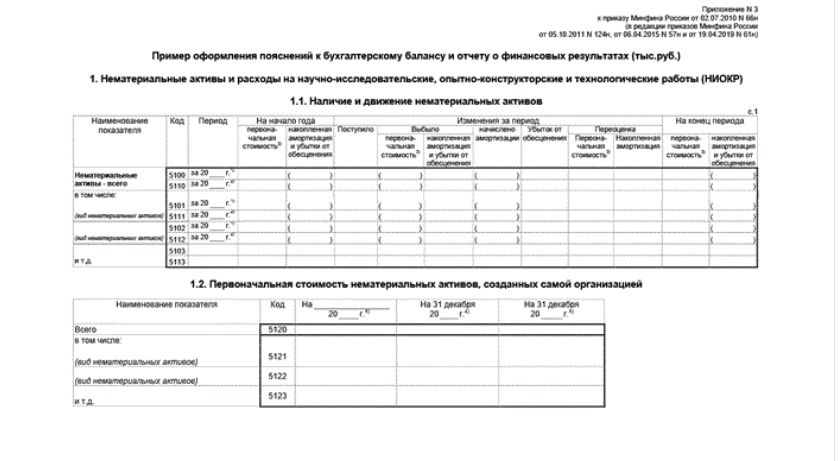

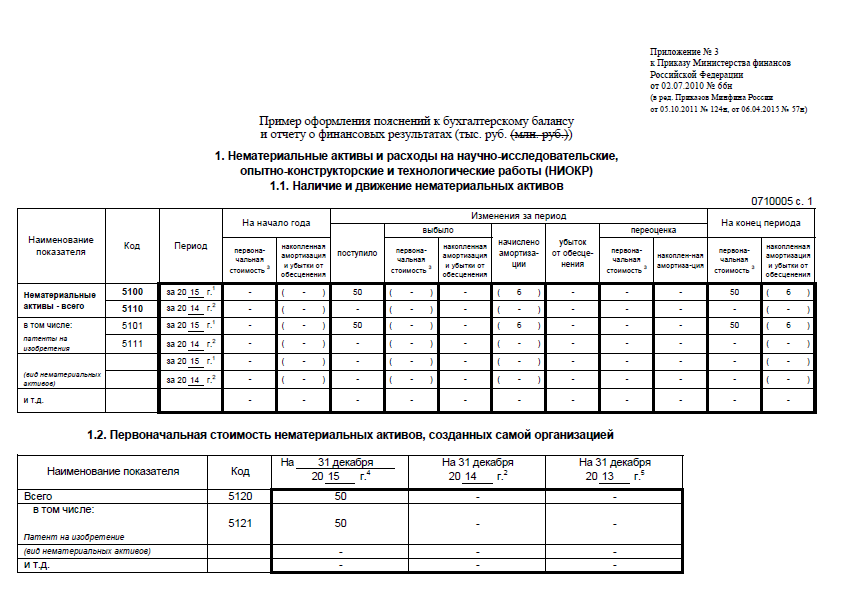

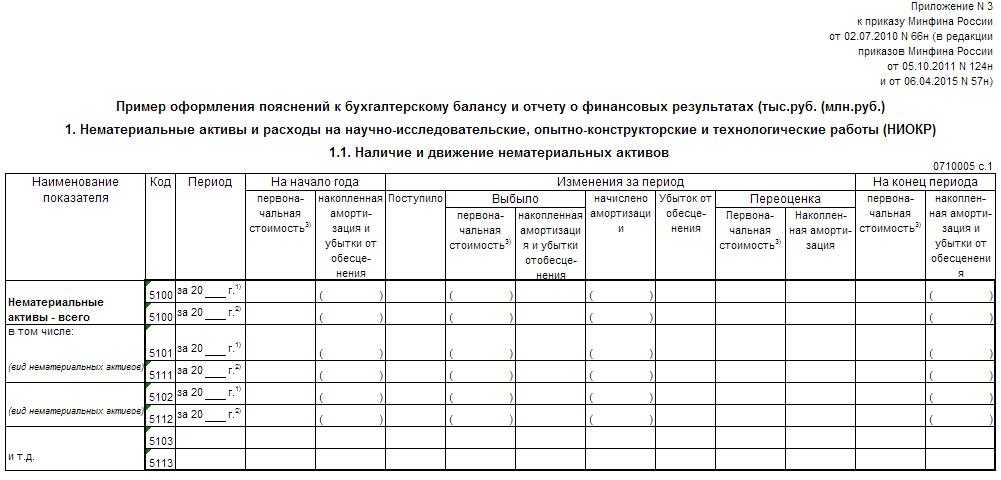

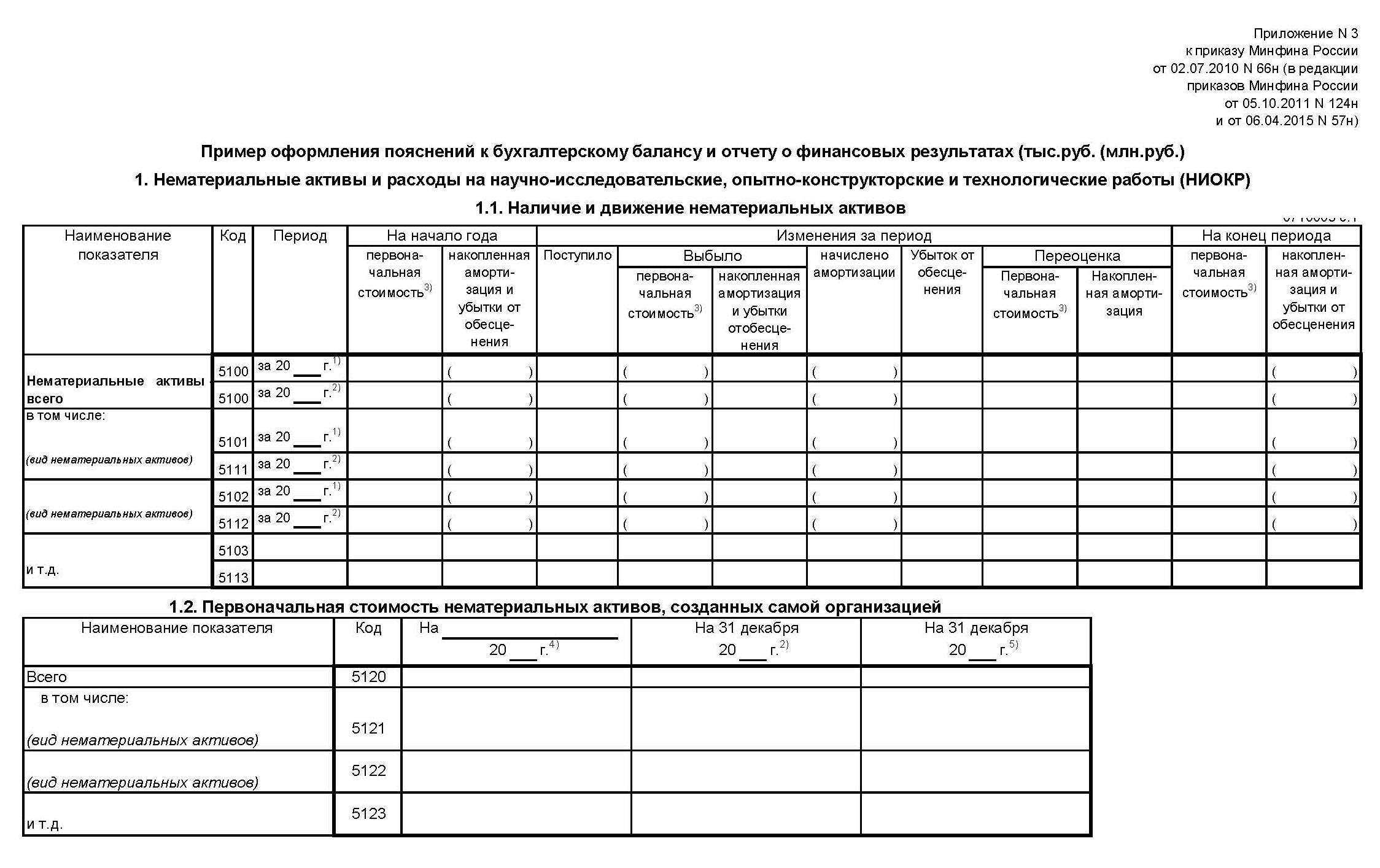

Структуру пояснительной записки предприятие устанавливает самостоятельно. Пояснения к бухгалтерской отчетности могут оформляться как в виде таблиц, так и в виде произвольного текста (п. 4 приказа Минфина РФ от 02.07.2010 № 66н). Рекомендованные формы таблиц приведены в приложении № 3 к приказу № 66н. Ссылку на бланк и образец его заполнения вы найдете в начале статьи.

Рассмотрим, какие именно формулировки могут содержать пояснения к годовой бухгалтерской (финансовой) отчетности.

О том, в какие сроки сдается бухотчетность, читайте здесь.

Оформление по ГОСТу

В целом форма единая. Различия касаются специфики области ее применения и отдельных требований, предъявляемых заказчиком. Некоторые пункты исключаются в зависимости от назначения.

Структура:

- введение

- аннотация

- сокращения и условные обозначения с их расшифровкой

- выводы (для научных проектов)

- библиография

- приложение

В титульном листе указывается ФИО автора (или данные организации, от имени которой она готовится), ниже адресат (кому направляется — должностное лицо или учреждение), далее крупными буквами печатается «Пояснительная записка», название, например «Водоохранная зона», дата составления и регистрационный номер (для формальных документов), подпись и должность составителя.

Аннотация – краткое содержание, самое основное. Указываются разделы, подразделы и пункты. Их описание. Проблематика, которая в них затрагивается, понятия.

Выводы – итоги реализации проекта, результаты проведенной работы (для отчетной документации). Для бухгалтерской отчетности может потребоваться указание расхождений в учете, их пояснение (если запрос инициирован налоговыми органами). соответствии поставленным целям, понесенные убытки.

Библиография – это список источников литературы (научные труды, монографии, печатные и периодические издания, словари). К их описанию есть жесткие требования, которые устанавливаются в соответствии с общими стандартами. С ними можно ознакомиться в специальных методичках, обратившись в библиотеку заведения.

Приложение – при необходимости прикладываются схемы, графики, диаграммы, чертежи, иллюстрации. Этот пункт необязателен к исполнению. Он зависит от характера работы. Прилагаемые материалы служат для наглядности и позволяют пояснить отдельные положения в представленном материале.

Как ее составить

Общие рекомендации, как правильно пишется пояснительная записка в качестве ответа на требование:

- Укажите номер и дату требования.

- Представьте расшифровку или обоснование сумм, по которым у налоговиков возникли вопросы.

- Если вы обнаружили, что в декларации допущена ошибка, вместо ответа на требование следует представить уточненную декларацию.

- При отправке пояснений укажите фамилию и инициалы сотрудника, который составил предписание. Это ускорит процесс обработки вашего ответа.

- Документ следует направить в виде скана с подписями и печатью либо подписать ответ квалифицированной электронной подписью.

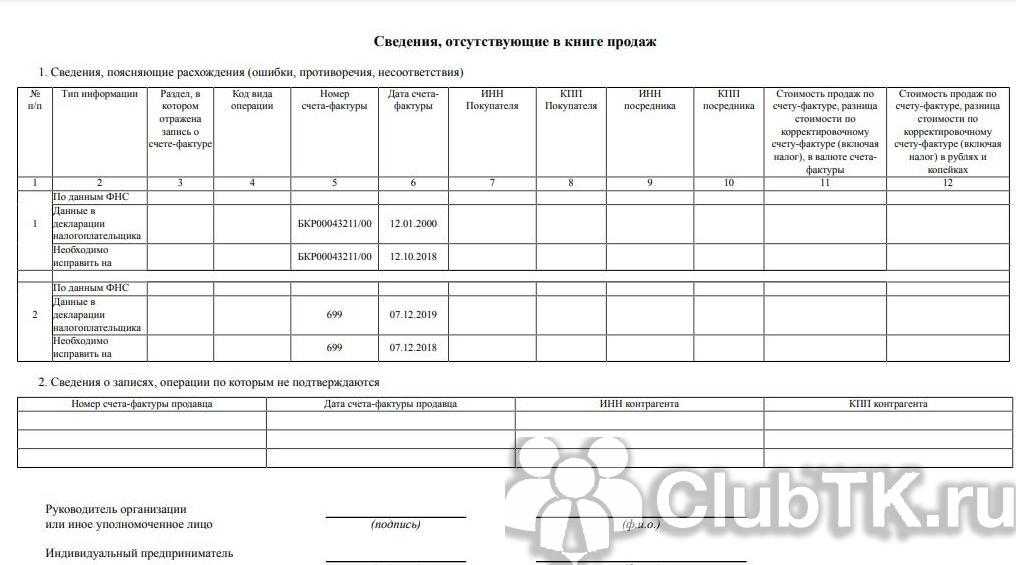

Если вы получили требование по НДС, на него обязательно составляется формализованный ответ, который прилагается к сообщению ФНС. В системе «Контур.Экстерн» форма этого ответа выглядит так:

Образец

Унифицированной формы пояснительной записки не существует. Сообщение следует составлять исходя из требуемой налоговыми органами информации. Чаще всего пишется письмо в свободной форме.

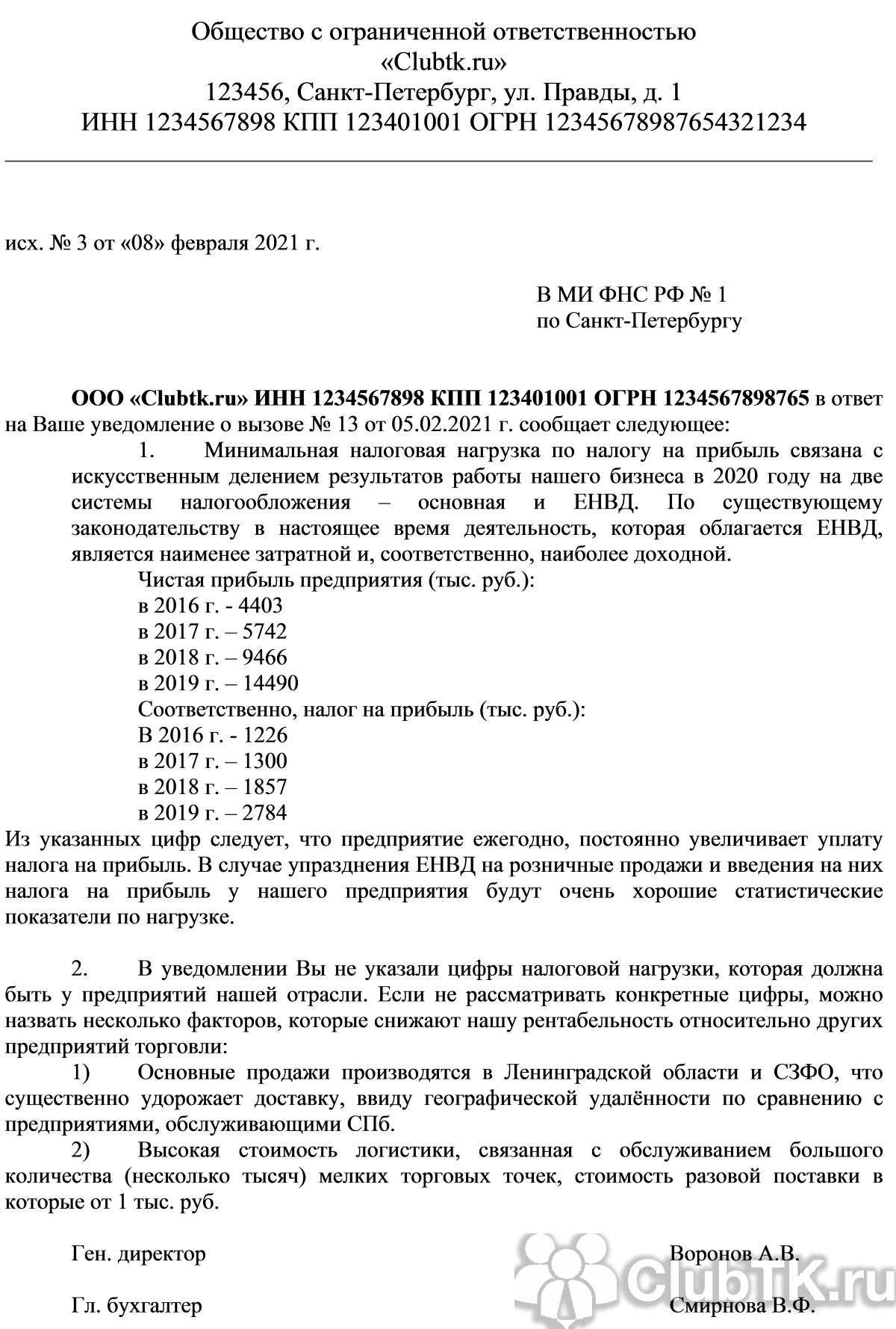

Примерный образец письма в налоговую о даче пояснений по налоговой нагрузке:

Часто бухгалтер пишет пояснение, представляющее собой сопроводительное письмо к списку документов по требованию.

В некоторых случаях налоговый орган требует объяснить причины возникновения убытка или несовпадения налогооблагаемой базы в разных отчетах (например, в РСВ и декларации 6-НДФЛ). Для этого составляется письмо в произвольной форме с разъяснениями.

Когда представляют в ИФНС пояснительную

Каждая организация регулярно сталкивается с необходимостью отправлять письменное пояснение в налоговую о показателях отчетности. Существуют два вида пояснений.

Пояснения в составе годовой бухгалтерской отчетности

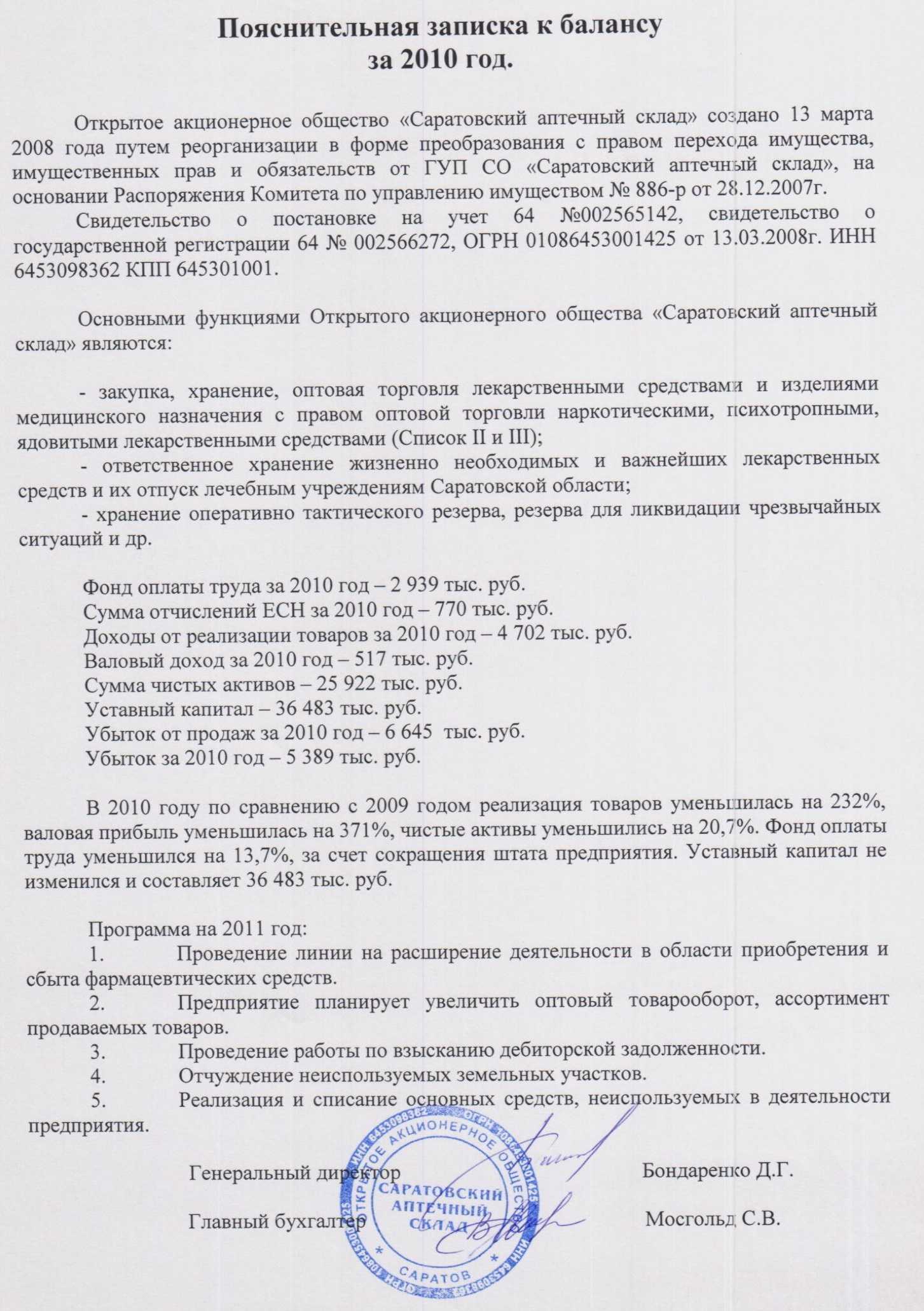

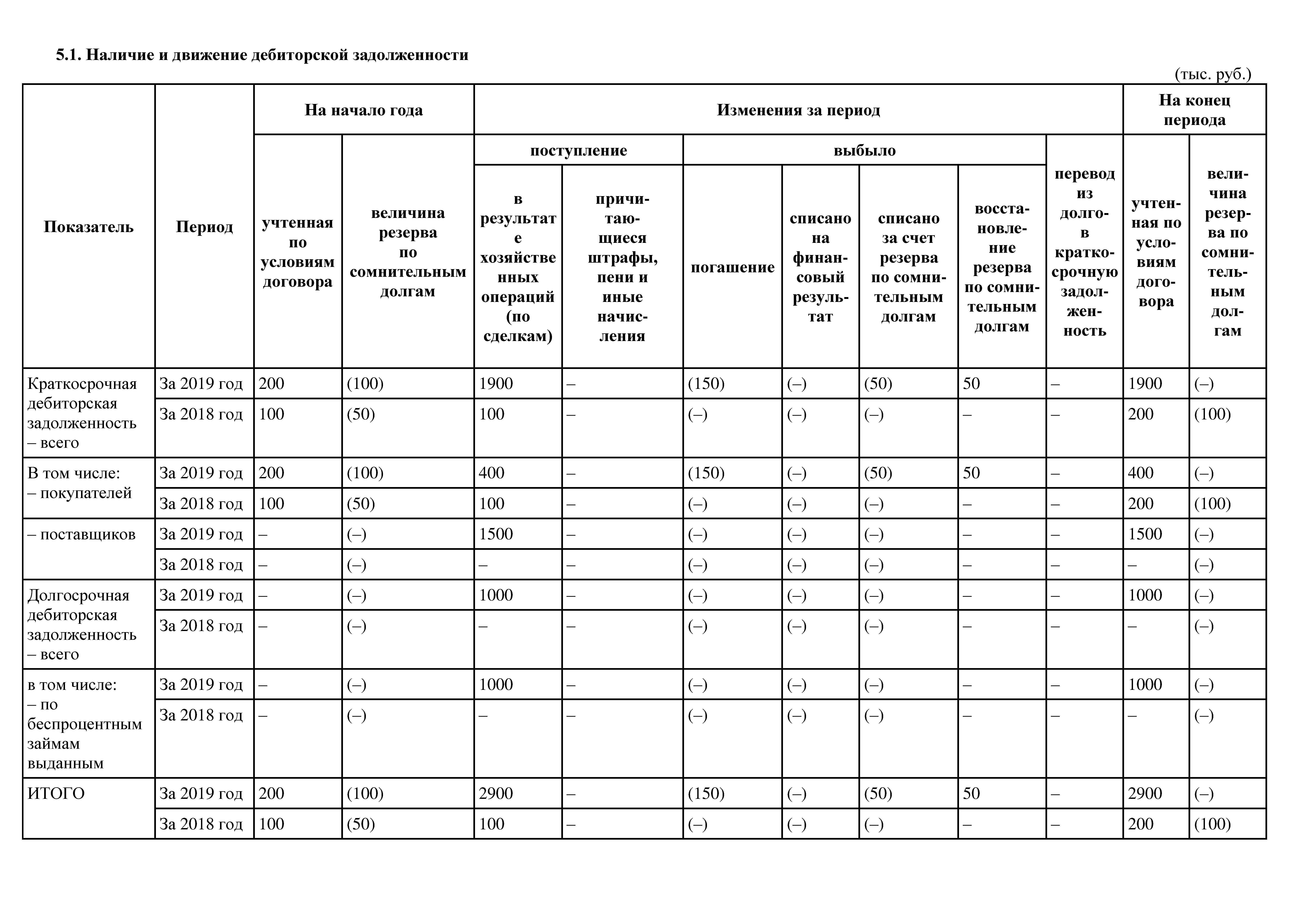

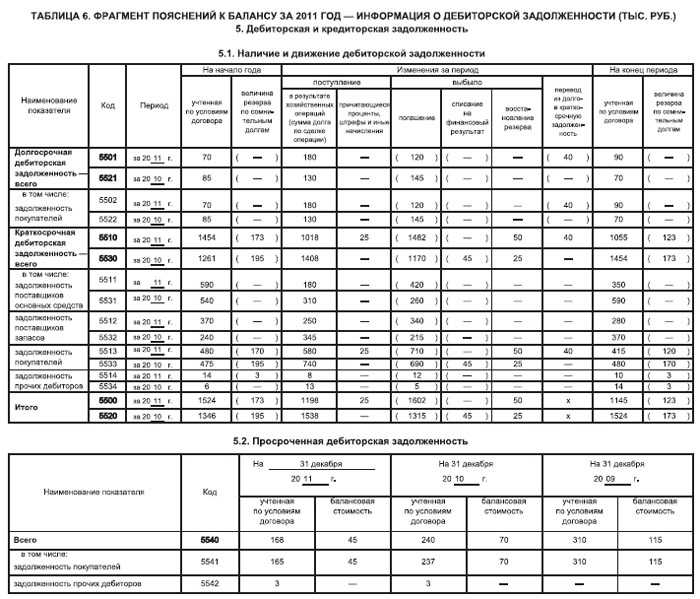

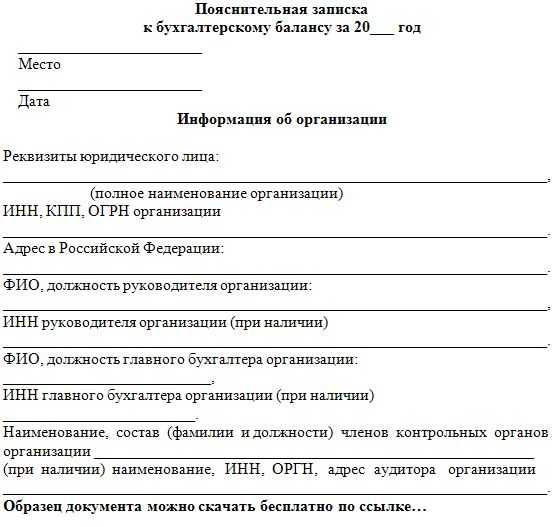

Пояснения к отчетности составляют все юридические лица, за исключением малых предприятий, не подлежащих обязательному аудиту, и некоммерческих организаций. Документ содержит раскрытие информации в строках баланса и приложений к нему. Например, строка «Дебиторская задолженность» складывается из текущей задолженности покупателей за минусом резерва по сомнительным долгам. Сумму резерва в отчетности не видно, поэтому в интересах предприятия расшифровать ее в пояснениях. Строка «Кредиторская задолженность» содержит суммарное значение долгов перед поставщиками, прочими контрагентами, бюджетом, фондами, сотрудниками (по заработной плате) и др. В пояснительной записке раскрываются все составляющие этого показателя. Рекомендуемый пример этого документа содержится в Приложении 3 к приказу Минфина №66н от 02.07.2010.

Примерный образец заполнения пояснительной записки к бухгалтерскому балансу выглядит так:

| Пояснительная записка к бухгалтерскому балансу

ООО «Clubtk.ru» за 2021 год 1. Общие сведения Общество с ограниченной ответственностью (ООО) «Clubtk.ru» зарегистрировано МИФНС №1 по г. Санкт-Петербургу 12.12.2012, ИНН 1234567898, КПП 123401001, ОГРН 1234567898765, юридический адрес: 123456, Санкт-Петербург, ул. Правды, д. 1. Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности. Уставный капитал: 100 000 (Сто тысяч) руб. Основной вид деятельности: предоставление услуг по размещению информации, деятельность информационных порталов в сети Интернет (ОКВЭД 63.11). Состав аффилированных лиц: Воронов Андрей Викторович — генеральный директор; Семенов Игорь Федорович — заместитель директора. 2. Основные положения учетной политики Учетная политика утверждена приказом директора №21 от 30.12.2019. Метод начисления амортизации — линейный. Способ оценки товаров и материально-производственных запасов — по средней стоимости. Способ оценки обязательств — по стоимости их возникновения. 3. Состав основных средств: |

45 000 000 | 5 000 000 | 40 000 000 |

| Транспортные средства | 2 600 000 | 750 000 | 1 850 000 |

| Оборудование | 3 540 000 | 1 985 000 | 1 555 000 |

4. Дебиторская задолженность отражена по стр. 1230 в сумме 1 560 000 (Один миллион пятьсот шестьдесят тысяч рублей 00 копеек) за минусом резерва по сомнительным долгам в сумме 320 000 (Триста двадцать тысяч рублей 00 копеек). Общая сумма дебиторской задолженности — 1 880 000 (Один миллион восемьсот восемьдесят тысяч рублей 00 копеек). Резерв сформирован в связи с наличием просроченной задолженности ООО «Чайка».

5. Кредиторская задолженность отражена по стр. 1520 в сумме 3 460 000 (Три миллиона четыреста шестьдесят тысяч рублей), в т. ч.:

| Поставщики и подрядчики | 2 910 000 |

| Расчеты с персоналом по оплате труда | 380 000 |

| Задолженность перед бюджетом и внебюджетными фондами | 162 000 |

| Прочие кредиторы | 8 000 |

Генеральный директор: /Воронов А.В./

Ответ на требование налоговой

При получении от ИФНС документа, содержащего предписание разъяснить отдельную информацию в декларации, составляется письменный ответ в произвольной форме, который следует направить в срок до 5 рабочих дней с даты отправки квитанции (п. п. 12, 13 Порядка, утв. приказом ФНС №ММВ-7-2/ от 17.02.2011, п. 11 Порядка, утв. приказом ФНС №ММВ-7-2/ от 15.04.2015).

Эксперты КонсультантПлюс разобрали, как ответить на требование налоговой. Используйте эти инструкции бесплатно.

Снижение налоговой нагрузки

Этот вопрос у налоговиков пользуется особым интересом. Так, представители ФНС беспрестанно следят за объемами поступлений в государственный бюджет. При их снижении реакция незамедлительная: требования с предоставлением пояснительной записки, приглашение руководителя к личной встрече с представителем ФНС либо выездная камеральная проверка (крайняя мера).

В такой ситуации медлить нельзя, необходимо сразу предоставить пояснения в ФНС. В пояснительной записке опишите все обстоятельства и факты, которые повлияли на снижение налоговых платежей. Подтвердите факты документально либо предоставьте экономические обоснования. В противном случае ФНС инициирует выездную проверку, которая может затянуться на несколько месяцев.

Что писать в пояснительной записке:

- Снижение зарплатных налогов. Причинами могут быть сокращение штата, реструктуризация предприятия, снижение уровня заработной платы.

- Снижение прибыли может произойти из-за расторжения договора с покупателями. Следует приложить к пояснительной записке копию дополнительного соглашения о расторжении договора.

- Рост затрат как результат снижения прибыли. Обоснованием может быть расширение деятельности (увеличение объемов производств, открытие нового филиала, подразделения, торговой точки), смена поставщиков или увеличение цен на материальные запасы и сырье (приложите копии договоров).

Причин снижения налоговой нагрузки может быть довольно много. Придется разбираться в каждом конкретном случае.

Как составить пояснительную записку к диплому

Необходимость составления пояснительных записок к дипломным работам регулируется, в первую очередь, положениями действующего государственного стандарта относительно таковых работ. При этом содержание данной записки строго стандартизировано. Так, пояснение к диплому должно в обязательном порядке включать в себя:

- Титульный лист;

- Задание на дипломную работу;

- Аннотацию дипломной работы;

- Введение с краткой характеристикой и проблематикой вопроса;

- Основную часть, состоящую строго из двух глав, разбитых на параграфы;

- Обзор использованной литературы;

- Результаты дипломной работы;

- Приложения;

- Графические материалы.

Следует отметить, что в образовательных заведениях могут также устанавливаться собственные стандарты и нормативы относительно порядка составления пояснительных записок к дипломным работам. Поэтому лучше всего использовать как образец дипломные работы из архива университета.

Как составить пояснительную записку к бухгалтерскому балансу

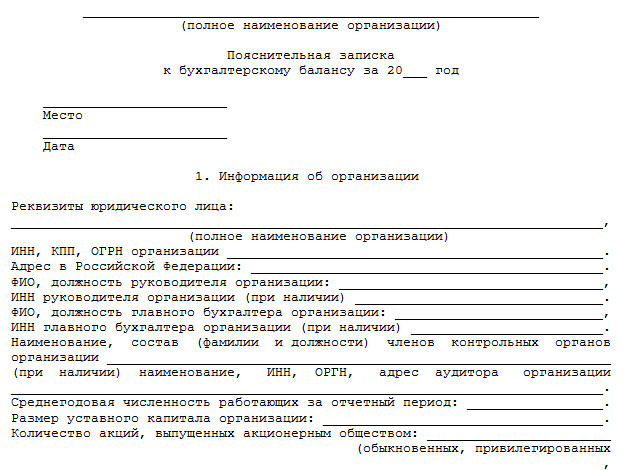

Пояснительная записка к бухгалтерскому балансу и обязательность её составления регулируются положениями приказа Министерства финансов РФ №43н от 06.07.1999. Таковой документ является необходимым приложением к сдаваемым документам отчетности, а именно: к бухгалтерскому балансу, а также отчету о прибыли и убытках. При этом таковая записка должна в полной мере раскрывать не только информацию о фактических показателях предприятия, каковые отображены в отчетности, но и давать общую оценку динамике развития бизнеса, а также проводимой финансовой политике на предприятии. В целом, пояснительная записка к бухгалтерскому балансу составляется следующим образом:

- Указываются общие сведения и информация о предприятии;

- Демонстрируется выручка от реализации продуктов и услуг и дается её оценка;

- Описываются связанные с деятельностью предприятия расходы;

- Указывается финансовый результат осуществления основной деятельности;

- Указываются прочие расходы и доходы.

- Проводится расчет налога на прибыль;

- Подводится общий финансовый итог деятельности субъекта хозяйствования;

- Приводится информация про действующую учетную политику.

Соответственно вышеизложенной информации, пояснительная записка также является не только необходимым документом для контролирующих органов, но и полезным и эффективным инструментом для внутреннего менеджмента, поэтому в зависимости от действующих правил внутреннего распорядка её содержание может дополняться любой другой необходимой для развития предприятия информацией.

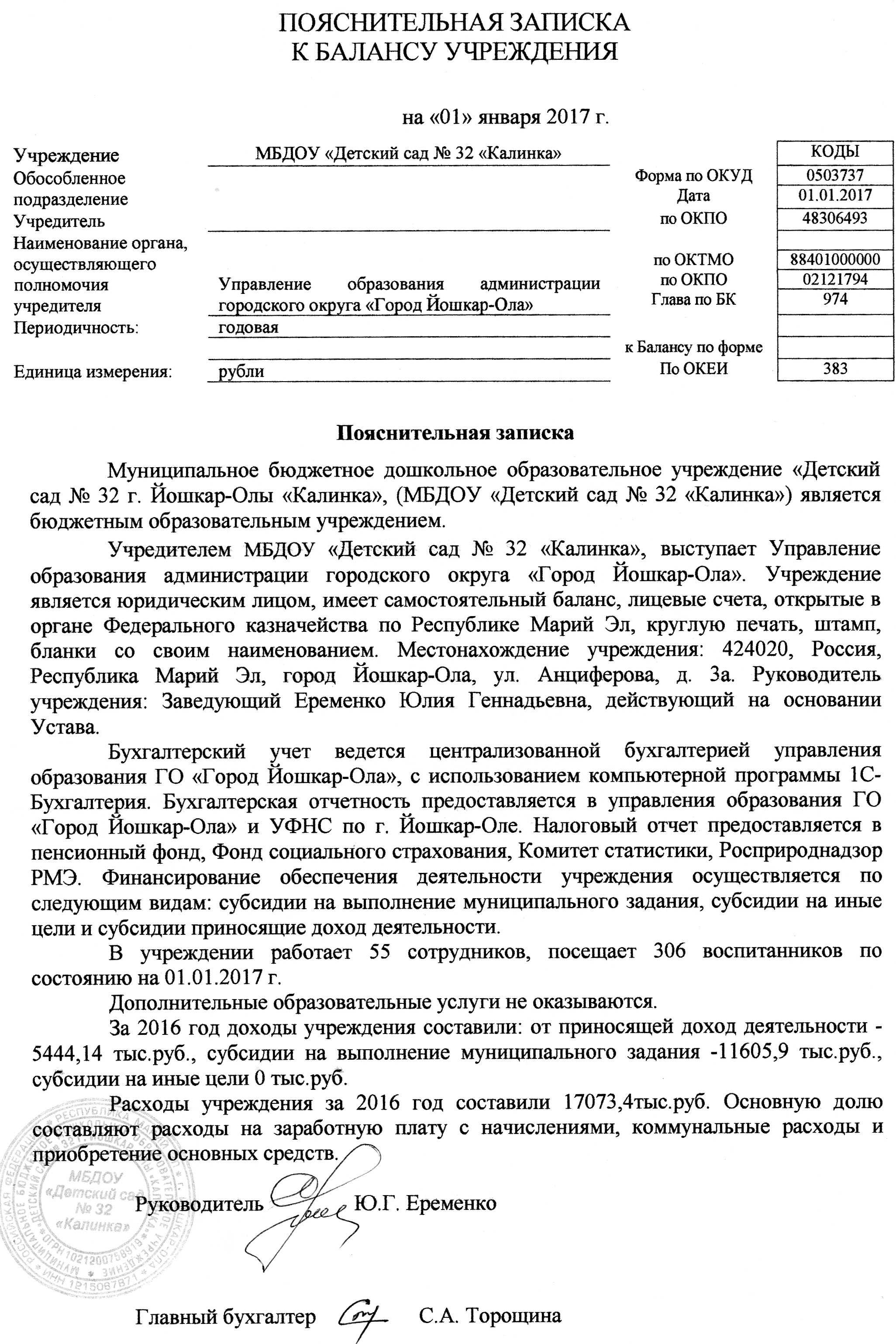

Как составить пояснительную записку

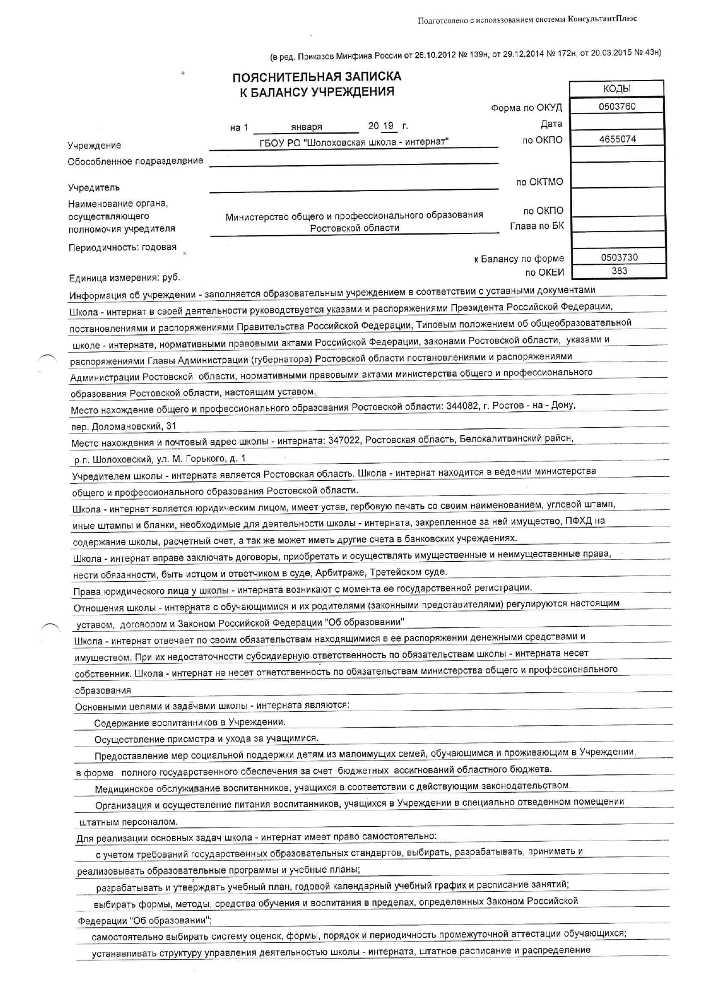

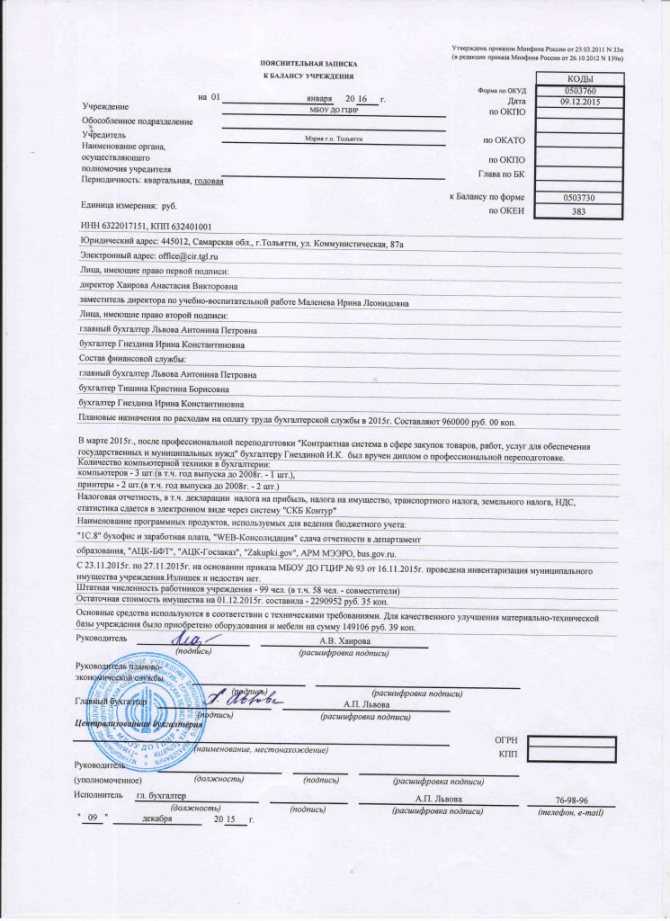

Ф. 0503760 состоит из вводной части и пяти разделов. В вводной части пишут наименование подотчетной организации и ее учредителя, заполняют дату и основные коды — ОКПО, ОКТМО, главу по БК. Затем идет содержательная часть ПЗ — информационные разделы и таблицы. Мы подготовили сводную таблицу с инструкцией, как заполнить пояснительную записку к балансу учреждения.

|

Раздел |

Порядок заполнения |

|---|---|

|

Раздел 1 «Организационная структура учреждения» |

В таблице 1 «Сведения о направлениях деятельности»показывают информацию, которая оказала существенное влияние, характеризует организационную структуру учреждения и которую не включили в другие разделы ПЗ. В этой части показывают:

|

|

Раздел 2 «Результаты деятельности учреждения» |

В этом разделе отражают результаты работы за отчетный период:

|

|

Раздел 3 «Анализ отчета об исполнении учреждением плана его деятельности» |

В этом блоке показывают информацию о принятых обязательствах, заполняя ф. 0503766 — сведения об исполнении ПФХД |

|

Раздел 4 «Анализ показателей отчетности учреждения» |

Эта часть состоит из результирующих отчетных форм:

|

|

Раздел 5 «Прочие вопросы деятельности учреждения» |

В этом блоке всего две таблицы без числовых показателей. В таблице № 4 отражают информацию об основных положениях учетной политики. А в таблице № 6 показывают сведения о проведенной инвентаризации |

ВАЖНО!

Отчитываясь за квартал, бюджетники подают ПЗ в составе текстовой части (ф. 0503760) и результирующих форм 0503766, 0503769, 0503779 и 0503295. Для отчетности за 1-й квартал формы 0503766 и 0503769 сдавать не надо. А для годовой бухотчетности пояснительную записку формируют в полном составе — все разделы и все отчетные формы.

В первом разделе показывают организационную структуру, а в первой таблице — направления деятельности учреждения. По сути, это и есть текстовая часть ПЗ. Учредители не заполняют таблицу 1 в составе сводной ПЗ.

Вот образец примеров содержания, как написать пояснительную записку — текстовую часть.

В таблице № 4 фиксируют основные положения учетной политики. Исполнитель показывает, как проводят операции с активами и обязательствами, которые установлены в учетной политике. Эту часть ПЗ раз в год формирует головное учреждение.

Вот как ее заполнить:

- В графу 1 вписать наименование объекта бухучета.

- В графе 2 указать код счета бухучета или забалансового счета, на котором отражаются учетные объекты (при необходимости).

- В графе 3 определить способ ведения бухучета.

- В графе 4 охарактеризовать применяемый способ бухучета, руководствуясь структурными, отраслевыми и другими особенностями деятельности.

В составе сводной пояснительной записки таблица № 4 не заполняется. Актуальный образец заполнения таблицы 4 к пояснительной записке бюджетного учреждения за 2022 год.

В таблице 6 показывают сведения о проведенной инвентаризации имущества и обязательств, отражают выявленные расхождения. Заполняют раз в год в составе годовой отчетности.

Порядок заполнения таблицы № 6:

- В графах 1–4 показывают основание для проведения инвентаризации и учтенные расхождения.

- В графах 5 и 6 определяют расхождения с данными бухучета. Пишут сумму и код счета бухгалтерского учета.

- В графе 7 указывают меры, которые приняли в организации для устранения обнаруженных расхождений.

Если расхождений нет, то таблицу № 6 заполнять не надо. Напишите о проведенной инвентаризации в текстовой части раздела 5.

Приведем пример пояснительной записки — таблицы № 6.

Основные средства

В этом разделе раскройте информацию по следующим строкам Бухгалтерского баланса:

строка 1150 «Основные средства»;

строка 1160 «Доходные вложения в материальные ценности»;

строка 1190 «Прочие внеоборотные активы».

Раздел «Основные средства» Пояснений содержит четыре таблицы.

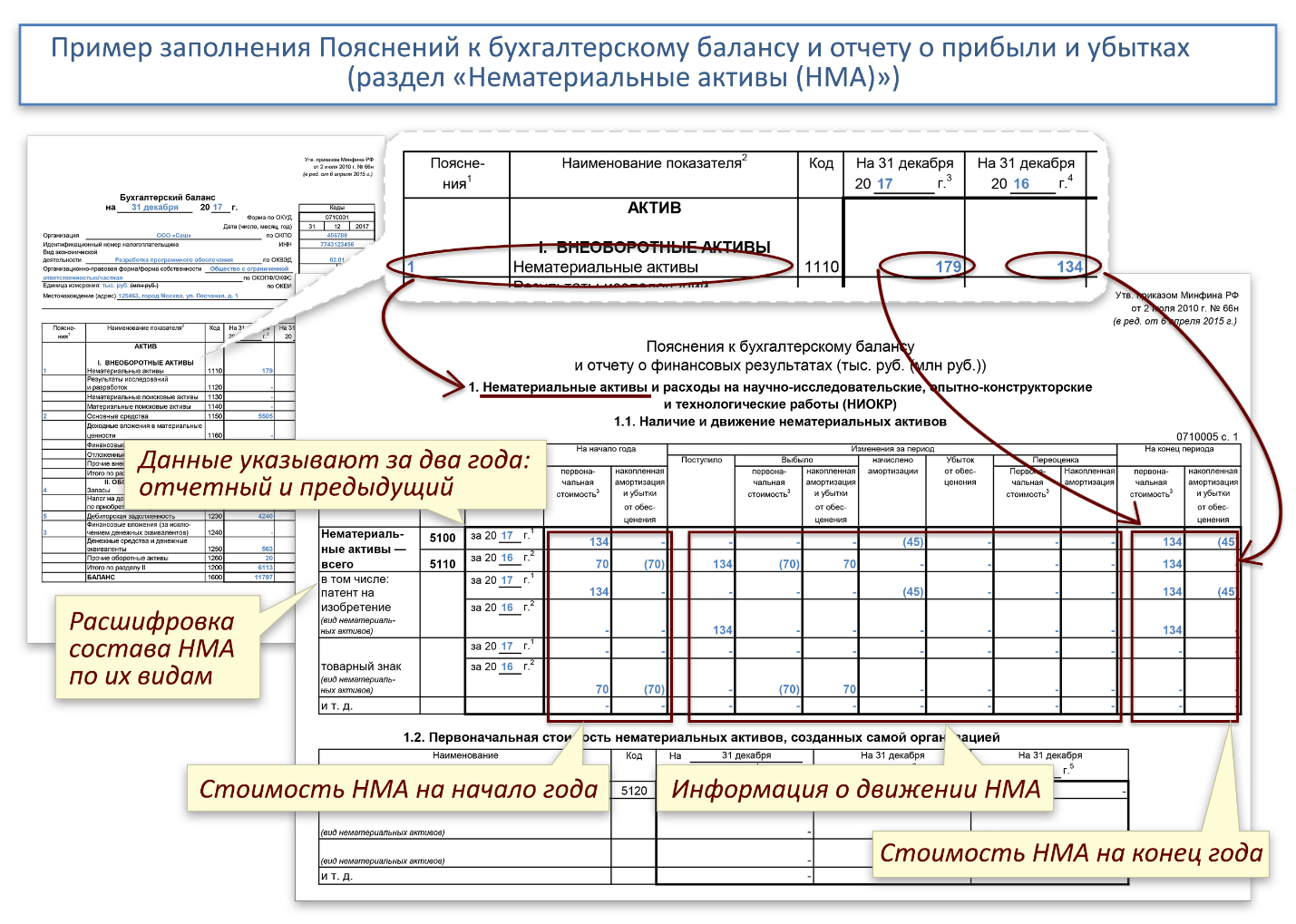

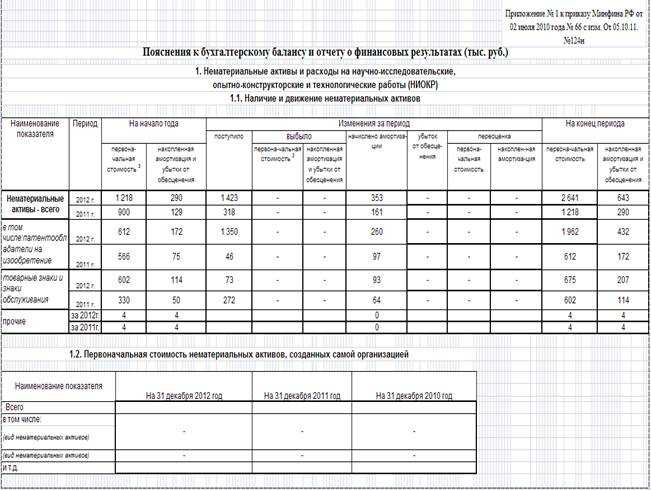

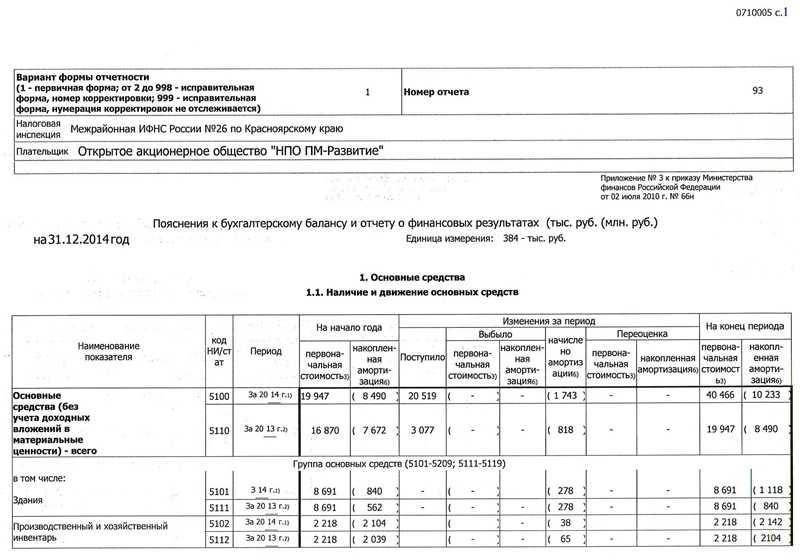

В таблице 2.1 «Наличие и движение основных средств» отразите информацию о первоначальной стоимости и накопленной амортизации основных средств (на начало и на конец отчетного года и предыдущего года), а также информацию о поступлении (выбытии) основных средств, переоценке и начисленной амортизации за отчетный период и предыдущий год (п. 32 ПБУ 6/01). Информацию раскройте по группам объектов основных средств (абз. 3 п. 27 ПБУ 4/99, п. 32 ПБУ 6/01). Стоимость объектов, которые учтены в составе основных средств и в составе доходных вложений в материальные ценности, отразите раздельно.

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 2.2 «Незавершенные капитальные вложения» укажите информацию о стоимости незавершенных капитальных вложений (на начало и на конец отчетного года и предыдущего года), а также о ее изменении за отчетный период и предыдущий год (без учета затрат на будущие объекты нематериальных активов и НИОКР).

В таблице 2.3 «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации» раскройте информацию об увеличении (уменьшении) стоимости объектов основных средств в результате их частичной ликвидации или достройки, дооборудования или реконструкции (абз. 5 п. 32 ПБУ 6/01).

Данные укажите за отчетный год и за предыдущий (примечания 1 и 2 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н).

В таблице 2.4 «Иное использование основных средств» отразите информацию по основным средствам, которые:

сдали в аренду, при этом неважно, числятся они на балансе или нет;

взяли в аренду, при этом неважно, числятся они на балансе или нет;

являются объектами недвижимости, и их начали использовать, хотя они находятся на госрегистрации;

переведены на консервацию;

используются в ином качестве (например, являются объектами залога и др.).

Информацию отразите по состоянию на 31 декабря отчетного года, на 31 декабря предыдущего года и на 31 декабря позапрошлого года.

Что отражается в пояснительной записке по пассивам?

Следующий крупный раздел баланса — пассивы. Для предприятия наиболее существенными показателями здесь могут быть:

- Заемные средства (строки 1410, 1510).

Здесь можно детализировать:

- суммы долгосрочных и краткосрочных займов;

- сведения о кредиторах, целях кредитования;

- сведения о погашенных суммах в отчетном году;

- сроки погашения и процентные ставки.

- Отложенные налоговые обязательства (строка 1420).

Можно указать за счет чего сформировались налогооблагаемые временные разницы, вызвавшие возникновение отложенных налоговых обязательств. Это может быть, например:

- различия в порядке начисления амортизации в налоговом и бухгалтерском учете;

- различия в учете процентов по кредитам и займам;

- различия в налоговом и бухгалтерском учете в связи с применением кассового метода и др.

- Кредиторская задолженность (строка 1520).

Она, как правило, подразделяется на задолженность:

- перед поставщиками и подрядчиками;

- перед бюджетом и государственными фондами;

- представленную полученными авансами;

- перед работниками;

- прочую задолженность.

По каждой категории указывается сумма и наличие просроченной задолженности.

Поскольку каждая из указанных категорий кредиторской задолженности довольно емкая, то данные категории можно детализировать дополнительно.

Например, задолженность перед контрагентами может быть классифицирована на обязательства:

- перед продавцами сырья и материалов;

- поставщиками объектов ОС;

- исполнителями работ и услуг.

Задолженность по авансам — как обязательства:

- перед дочерними предприятиями или головной компанией;

- российскими контрагентами;

- контрагентами из ЕАЭС;

- зарубежными партнерами;

- в рублях и в валюте.

Уместно привести данные о фактах неисполнения обязательств перед кредиторами.

Раздел можно сопроводить данными о чистых активах, прибыли, возможной для распределения, о динамике представленных показателей, факторах, оказавших существенное влияние на изменения и способных оказать влияние в будущем и т.д. Информацию можно оформить в виде аналитических таблиц или схем.