- Выбор оптимального налогового режима

- УЧЕТ ПРОЦЕССА ПРОИЗВОДСТВА

- Посменное планирование производства

- Формирование посменного плана производства

- Определение доступных мощностей ресурсов

- Контроль исполнения

- Учет полуфабрикатов собственного производства в 1С

- Смета в «1С:Бухгалтерия 3.0» — создавать, сохранять, работать.

- Юридические документы

- (лицензирование и регистрация)

- НАПИСАТЬ СЛУЖЕБНУЮ ЗАПИСКУ, ОБЪЯСНИТЕЛЬНУЮ ОФОРМИТЬ ДОКЛАДНУЮ

- Понятие себестоимости и затрат на производство

- Обзор видов служебной записки и руководство как составлять

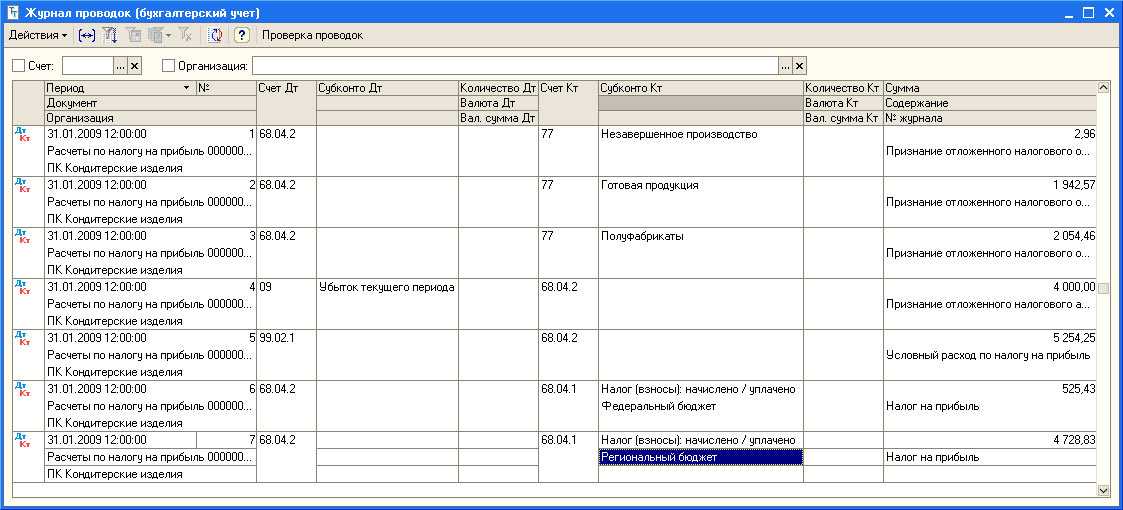

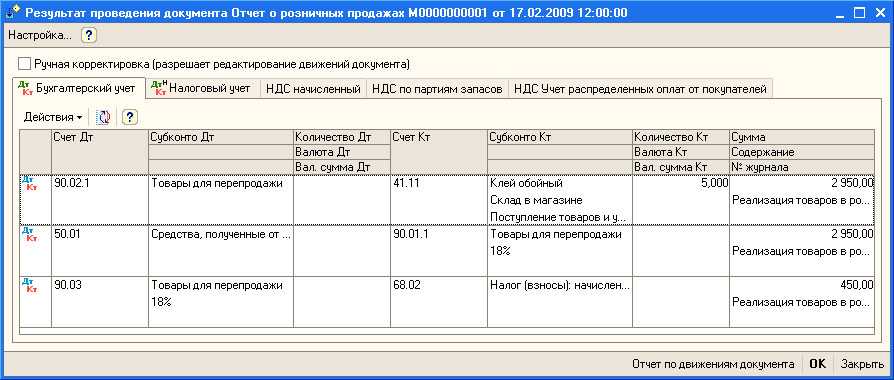

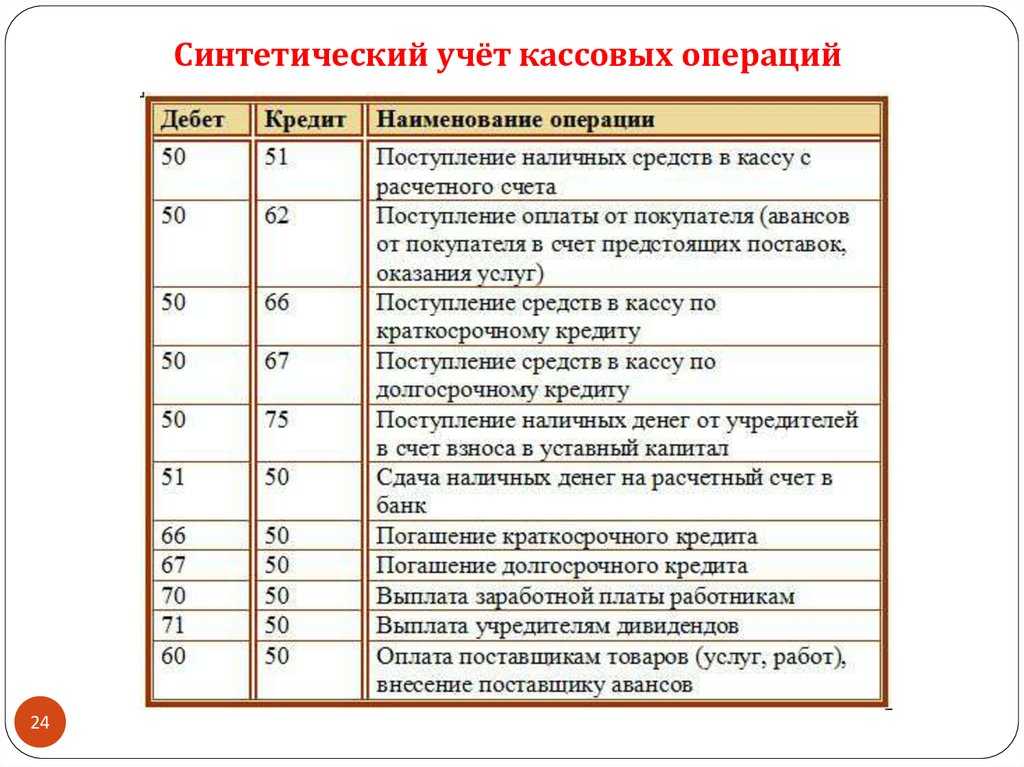

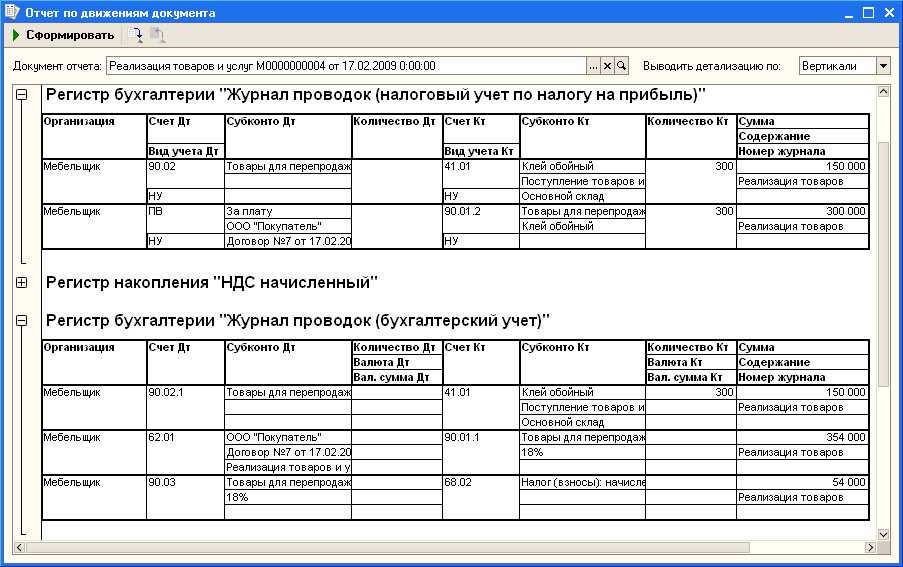

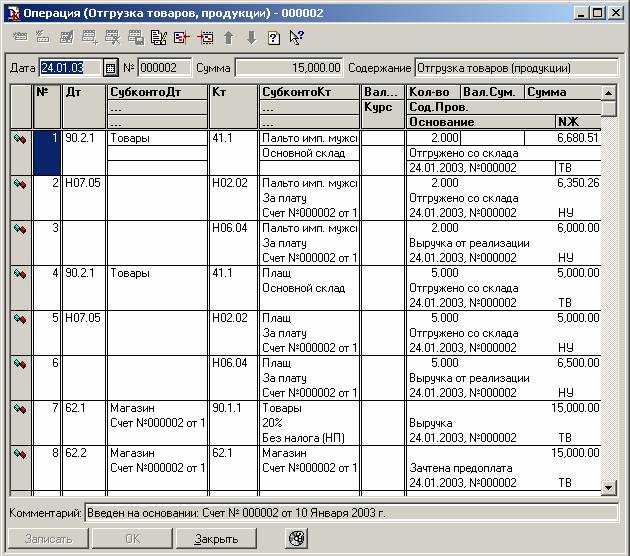

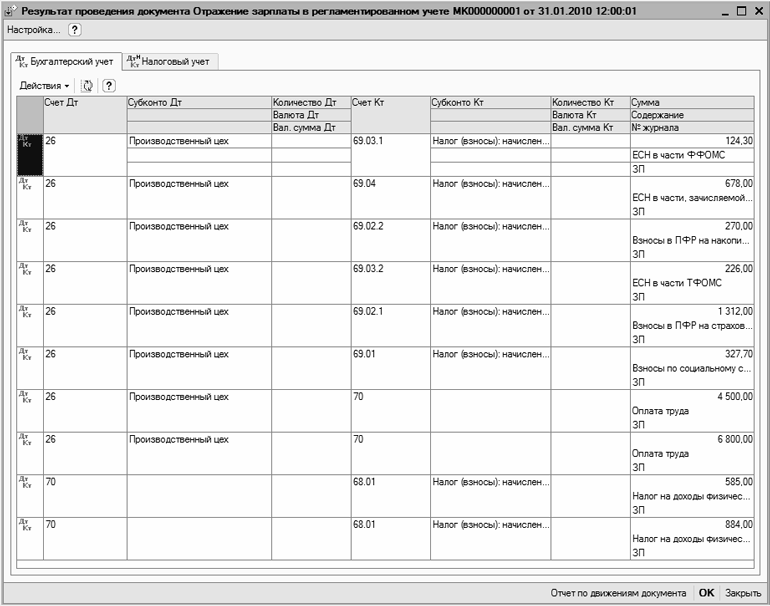

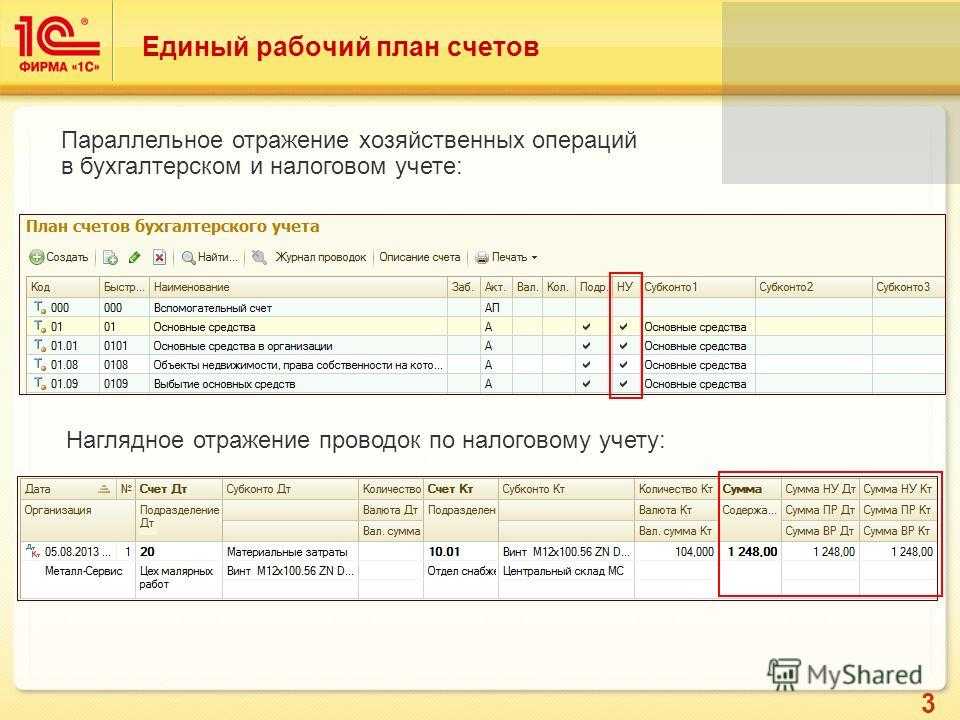

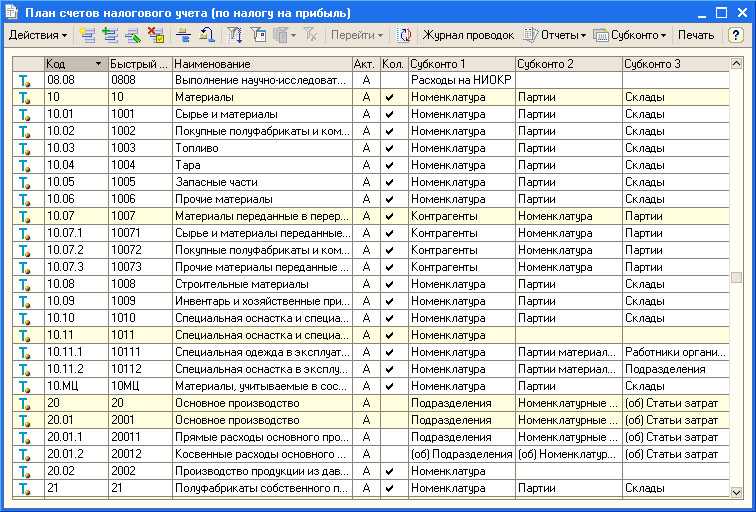

- План счетов

Выбор оптимального налогового режима

Все собственники бизнеса задаются вопросом о выборе наиболее оптимального налогового режима, который обеспечит правомерное ведение коммерческой деятельности и снизит налоговую нагрузку. Наиболее распространенными налоговыми системами среди предприятий, работающих в сфере полиграфии, являются ОСНО и УСН.

Общий налоговый режим является основным и самым сложным для бухгалтера и применяется он всеми компаниями, которые в силу специфики деятельности не вправе применять одну из специальных налоговых систем.

Рассмотрим в таблице особенности работы на ОСНО И УСН.

| п/п | Критерий | ОСНО | УСН |

| 1 | Налоги | Налог на добавленную стоимость, Налог на имущество, налог на прибыль, а также иные налоги при наличии оснований; | Единый налог УСН и иные налоги (земельный, транспортный) при необходимости; |

| 2 | Способы перехода | Возможен при регистрации; | Существует два варианта:

1. При регистрации; 2. При подаче соответствующего уведомления в инспекцию; |

| 3 | Ограничения по показателям деятельности | Ограничения не установлены; | В отношении использования спецрежима установлены следующие ограничения:

1. Доходы более 120 млн. рублей в год; 2. Стоимость объектов основных фондов не более 150 млн. рублей; 3. Численность персонала менее 100 чел.; 4. Доля участия иных организаций в УК компании не более 25 %. |

| Ограничения по применению | Ограничений не предусмотрено | Не имеют права работать на УСН:

— компании, имеющие филиалы и (или) представительства; — банковские учреждения; — страховые компании; — НПФ; — инвестиционные фонды; — профессиональные участники рынка ценных бумаг; — ломбарды; — компании, занимающиеся игорным бизнесом; — предприятия, являющиеся участниками соглашений о разделе продукции; |

|

| 4 | Налоговый учет | Для организации системы налогового учета применяются налоговые регистры, разработанные компанией; | Требуется организовать ведение книги учета доходов и расходов в компании; |

| 5 | Возможность совмещения | Можно совместить с «вмененкой»; | Возможно совмещение с «вмененкой»; |

| 6 | Применение ККТ | Льгот нет; | Льгот нет. |

УЧЕТ ПРОЦЕССА ПРОИЗВОДСТВА

Данные производственного учета проходят несколько этапов работы с ними:

Этап 1. Формирование первичных документов на производственном участке.

Этап 2. Отражение данных первичных отчетов в программе.

Этап 3. Сведение данных в отчеты.

Рассмотрим производственный учет на примере предприятия по доработке сельскохозяйственных культур ООО «Плодородие».

Доработка сельскохозяйственных культур — это процесс, в котором выращенное сырье (подсолнечник, кукуруза и др.), поступившее с поля, дорабатывается до готовой к посеву продукции, расфасованной в мешки (посевные единицы).

Производственный процесс состоит из следующих этапов:

- первичная очистка;

- сушка;

- вторичная очистка;

- калибровка на фракции;

- протравка;

- зашивка.

Деятельность ООО «Плодородие» носит сезонный характер, сезон длится с сентября, когда привозят сырье с поля на первичную очистку и сушку, и по май, когда заканчивают зашивать полученную продукцию в мешки (посевные единицы) для последующего ее высевания на поля.

Работу производства в управленческом учете отражает экономист по производству. Рассмотрим этот процесс поэтапно.

Этап 1. Формируем первичные документы на производственном участке.

• Поступление сырья на хранение.

Поступление сырья от заказчика на хранение оформляется актом о приеме-передаче товарно-материальных ценностей (ТМЦ) (по форме МХ-1).

• Заявка заказчика.

На производство поступает заявка от заказчика на доработку того или иного сырья в определенном количестве, по определенным операциям. Форма заявки произвольная. Каждая организация разрабатывает свою форму заявки, обязательно указывая следующие данные:

• дата;

• наименование сырья на доработку;

• количество сырья, которое требуется доработать;

• вид операции (что необходимо сделать с данным сырьем);

• подпись заказчика.

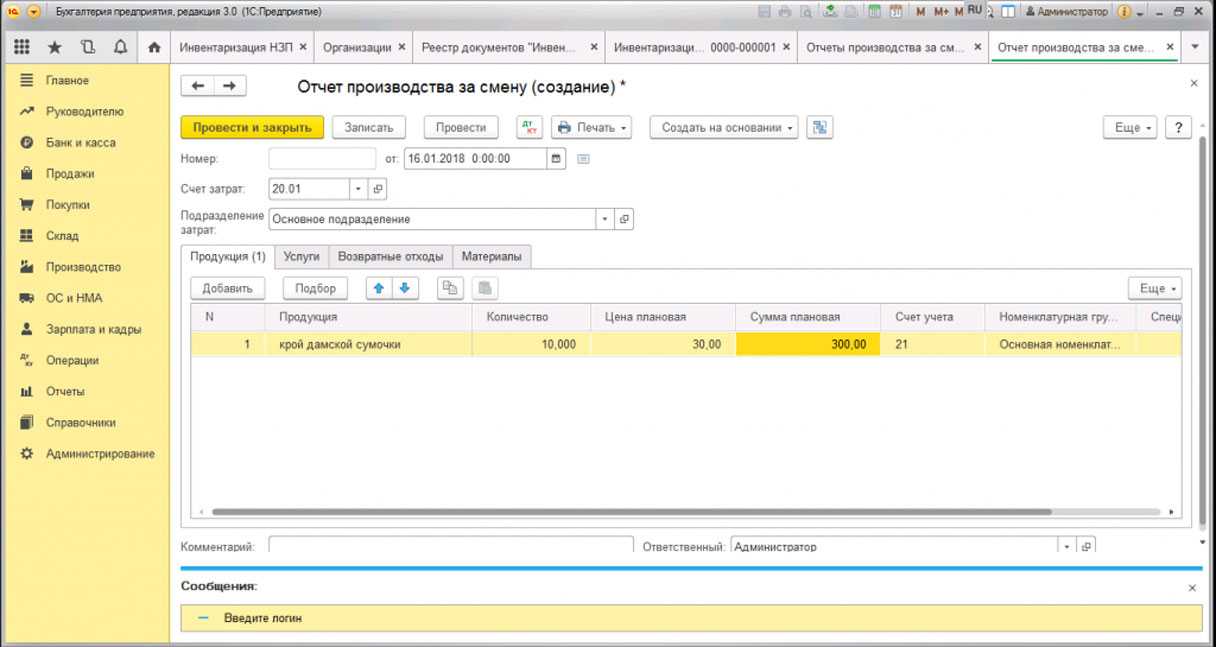

На основе этой заявки производство начинает свою работу. Данные заявки отражаются в отчете производства (пример 1) за смену.

• Отчет производства за смену.

Старший кладовщик составляет отчет производства за смену и сдает его экономисту по производству каждое утро следующего после смены дня (пример 1).

Основные данные производственного отчета:

• дата;

• вид операции;

• длительность смены;

• количество человек;

• время работы каждого сотрудника;

• время каждой операции;

• количество поступившего сырья;

• выход полуфабриката или готовой продукции;

• расход материалов.

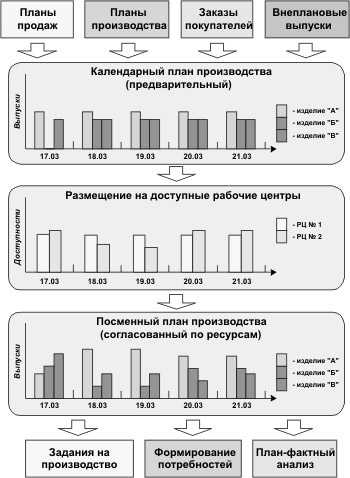

Посменное планирование производства

Подсистема предназначена для планирования производства в краткосрочном периоде в разрезе отдельных номенклатурных позиций, а также для проведения план-фактного анализа исполнения планов производства производственно-диспетчерским отделом. В данной подсистеме формируется детальный посменный график производства и потребления, проводится оценка его исполнимости с учетом запланированной загрузки ресурсов.

В числе возможностей посменного планирования, которые обеспечивает «Управление производственным предприятием»:

-

Планирование с учетом доступности мощностей в подпериодах планирования и изменений сводной длительности операций по технологическому дереву. В случае недостаточности мощностей в подпериодах осуществляется перенос планируемых операций в подпериоды с доступными свободными мощностями;

-

Формирование детального план-графика производства и операций;

-

Планирование «поверх» существующих планов производства и операций или полное перепланирование;

-

Возможность планирования операций для территориально удаленных подразделений;

- Планирование с учетом времени транспортировки между складами и подразделениями.

Формирование посменного плана производства

-

Формирование плана производства, уточненного до отдельных номенклатурных позиций с расчетом точных сроков производства;

-

Формирование графика загрузки производственных мощностей и потребности производства в сырье и комплектующих;

- Формирование графика финальной сборки с уточнением сроков производства.

Определение доступных мощностей ресурсов

-

Ведение списка рабочих центров и технологических операций;

-

Поддержка календарей доступности отдельных рабочих центров и ввод доступности ресурсов по данным календарям;

-

Объединение рабочих центров в группы с заданием приоритетов для планирования;

- Расчет загрузки рабочих центров в ходе определения графика потребностей в материалах.

Контроль исполнения

-

Формирование плана-графика потребностей производства;

-

Формирование заданий на производство, сменно-суточных заданий;

- План-фактный анализ хода производства, контроль и анализ отклонений.

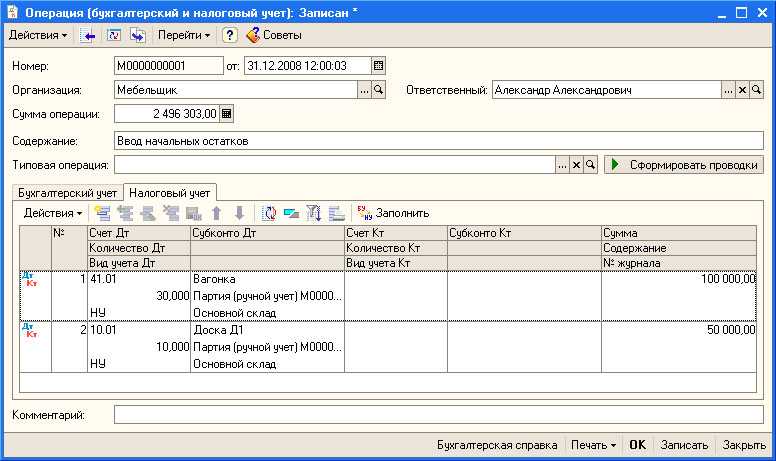

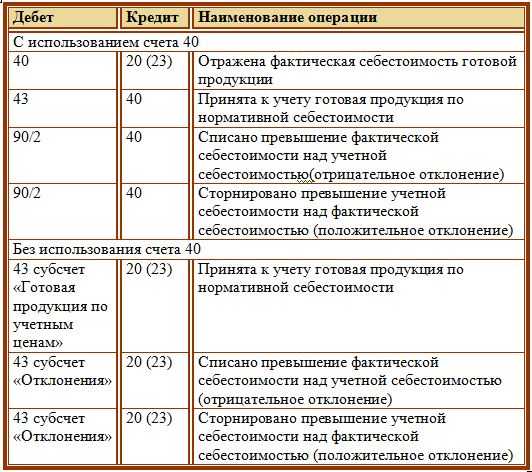

Учет полуфабрикатов собственного производства в 1С

Использование упомянутого счета 21 необходимо для организаций, в которых выпуск полуфабрикатов является одним из производственных циклов. Для всех других предприятий учет полуфабрикатов ведется в составе учета НЗП. В корреспонденции по дебету «Основное производство» счета 20 необходимо отражать суммы фактических затрат, понесенных при изготовлении полуфабрикатов. По кредиту на те же самые производственные счета проводится списание стоимости использованных полуфабрикатов.

Как и при выпуске готовых изделий, производство полуфабрикатов отмечается отчете произведенного за смену в меню «Выпуск продукции». Для этого по очереди заполняются следующие поля:

- счет списания ( «Основное производство» 20/1);

- выпустившее полуфабрикат производственное подразделение;

- плановая стоимость;

- «Полуфабрикаты собственного производства» счет учета 21.

Проведение этого документа необходимо для учета имеющихся на складе полуфабрикатов.

Смета в «1С:Бухгалтерия 3.0» — создавать, сохранять, работать.

Знаете ли Вы, что теперь можно формировать сметы в «1С:Бухгалтерия 3.0».

Создать смету в «1С:Бухгалтерия 3.0» можно без доработки конфигурации. Мы предлагаем решение для тех, кому необходимо составлять сметы в «1С:Бухгалтерия 3.0» без внедрения отдельных продуктов.

Вы сможете заполнить смету по Вашей номенклатуре, указать цены, получить итоговую стоимость, вывести на экран печатную форму сметы, сохранить ее в 1С:Бухгалтерия для работы в будущем. И все это без доработки конфигурации 1С:Бухгалтерия.

Решение так же позволяет вводить документы на основании сметы — «Реализация товаров, услуг» и «Требование-накладная».

2400 руб.

09.01.2020

21856

29

34

Юридические документы

Открыть типографию можно как Общество с ограниченной ответственностью (ООО), и как ИП (Индивидуальный предприниматель). Какие документы нужны для регистрации каждой из форм собственности мы расскажем в параграфе «Бухгалтерские документы».

Если вы планируете открывать Общество, начните с поиска и аренды (приобретения) помещения. Правоустанавливающие документы на помещение вам понадобятся на этапе регистрации бизнеса.

Для открытия полиграфии не нужна лицензия, разрешение на деятельность от Пожарной инспекции (ГПН) или Роспотребнадзора, если вы не будете печатать бланки строгой отчетности (БСО), имеющие защиту от подделки. Даже печать БСО без защиты от подделки не лицензируется.

Однако, предприниматель обязан:

- Соблюдать правила и требования санитарных и противопожарных норм для подобных заведений.

- Уведомить Роспотребнадзор о начале деятельности.

Если же ваша продукция содержит элементы защиты (не менее двух), нужно получить лицензию от Минфина РФ.

Если вы планируете получать подобную лицензию, нужно обратиться в Минфин с заявлением в установленной форме и подать пакет документов:

- Документы, подтверждающие квалификацию персонала полиграфии и наличие у работников стажа от 5 лет и более.

- Инструкции, описывающие правила хранения, учета и защиты продукции полиграфии (формы учета прилагаются, договоры с охранными структурами прилагаются).

- Описание элементов защиты.

- Документы, подтверждающие право лицензиата на использование программ для ЭВМ и электронных баз данных, а также подтверждение, что данные программы прошли соответствующую проверку.

- Документы, подтверждающие наличие у лицензиата оборудования, обеспечивающего нанесение защиты на полиграфическую продукцию.

- Информация, подтверждающая, что ваша компания имеет условия, позволяющие наносить защитные элементы на документы.

Информация предоставляется в виде копий, заверенных печатью компании и подписью ее руководителя или уполномоченного лица.

Для нормальной работы полиграфии нужно заключить несколько договоров:

- на поставку расходных материалов;

- на приобретение, аренду, лизинг оборудования;

- вывоз ТБИ;

- оказание коммунальных услуг, если этим вопросом не занимается арендодатель;

- на утилизацию ртутных ламп;

- на стирку и химчистку спецодежды работников и мягкого инвентаря (если он имеется);

- на слив стоков;

- на дезинфекцию, дератизацию, дезинсекцию;

- договор на установку и обслуживание охранно-пожарных систем (организация, занимающаяся этими вопросами должна иметь лицензию);

- договор на установку и ТО системы вентиляции и кондиционирования (организация, занимающаяся этими вопросами должна иметь лицензию).

Сразу после открытия предприятия риск, что СЭС или ГПН проверит у вас наличие этих договоров, минимален. Но они должны быть.

(лицензирование и регистрация)

В связи с тем что СМИ являются основным источником получения информации для физических и юридических лиц, Правительство РФ уделяет особое внимание вопросам регулирования деятельности данных организаций. Так, согласно Закону о СМИ не допускается использование средств массовой информации в целях совершения уголовно наказуемых деяний, для разглашения сведений, составляющих государственную или иную тайну, призыва к захвату власти, классовой, социальной, религиозной нетерпимости или розни, пропаганды войны

В законе о СМИ изложены основные положения организации деятельности средств массовой информации. В частности, для организации деятельности редакции (издательства) прежде всего определяется учредитель. В соответствии со ст. 7 Закона о СМИ учредителем редакции (издательства) может быть гражданин, объединение граждан, предприятие, учреждение, организация, государственный орган, т.е. любое физическое или юридическое лицо.

Деятельность редакции (издательства) строится на основе устава, в котором должны быть определены:

· Взаимные права и обязанности учредителя, редакции, главного редактора;

· Полномочия коллектива журналистов – штатных сотрудников редакции;

· Порядок назначения (избрания) главного редактора, редакционной коллегии и (или) иных органов управления редакцией;

· Основания и порядок прекращения и приостановления деятельности средства массовой информации;

· Передача и (или) сохранение права на название, иные юридические последствия смены учредителя, изменения состава соучредителей, прекращения деятельности СМИ, ликвидации или реорганизации редакции, изменения ее организационно-правовой формы;

· Порядок утверждения и изменения устава редакции, а также иные положения, предусмотренные Законом о СМИ и другими законодательными актами.

Устав редакции (издательства) утверждается учредителем самостоятельно.

Для осуществления деятельности наличия устава недостаточно, редакции (издательству) необходимо получить свидетельство о регистрации. В зависимости от территории, на которой распространяется печатная продукция, его выдает Министерство РФ по делам печати, телерадиовещания и средств массовых коммуникаций либо территориальные органы Государственной инспекции по защите свободы печати и массовой информации на основании заявления учредителя. Заявление рассматривается регистрирующим органом в течение месяца, после чего выдается свидетельство. Если организация планирует выпускать несколько видов изданий, то на каждый вид следует получить свидетельство о регистрации.

Согласно ст. 8 Закона о СМИ учредителем сохраняется право приступить к производству печатной продукции в течение одного года со дня выдачи свидетельства о регистрации. При пропуске этого срока свидетельство о регистрации признается недействительным.

В соответствии со ст. 14 Закона о СМИ за выдачу свидетельства о регистрации взимается регистрационный сбор в порядке и размерах, определяемых Правительством РФ. Размеры этого сбора зависят от вида издания, от наличия иностранных инвестиций. Его оплата должна быть произведена к моменту подачи заявления о регистрации СМИ и подтверждена платежным документом.

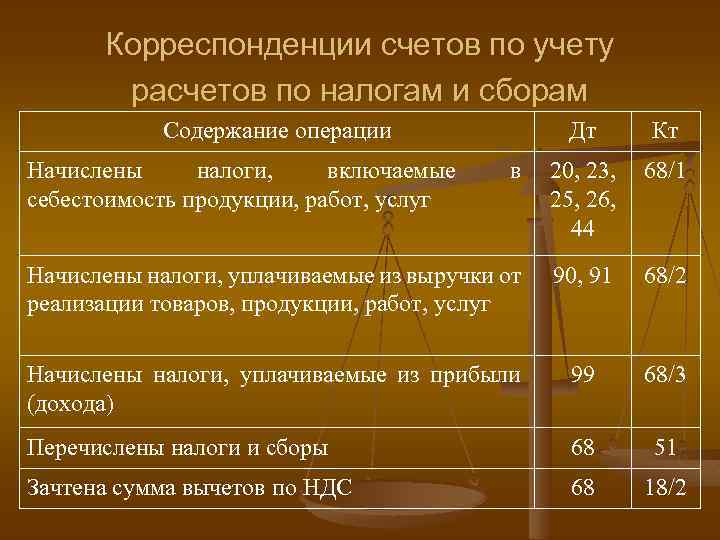

Отражение уплаты регистрационного сбора в бухгалтерском учете:

— Перечислено 40% регистрационного сбора регистрирующему органу:

Дт 76 Кт 51

— Списана за счет собственных средств уплаченная сумма регистрационного сбора:

Дт 88-2 (счет 84 нового Плана счетов) Кт 76

— Перечислено 60% регистрационного сбора в республиканский бюджет:

Дт 68 Кт 51

— Списана за счет собственных средств уплаченная сумма регистрационного сбора:

Дт 88-2 (84) Кт 68

Наряду с обязательной регистрацией действующим законодательством (ст. 12 Закона о СМИ) установлены случаи, не требующие регистрации: средства массовой информации, учреждаемые органами законодательной, исполнительной и судебной власти исключительно для издания их официальных сообщений и материалов, нормативных и иных актов, а также периодические печатные издания тиражом менее одной тысячи экземпляров.

Федеральным законом от 25.09.98г. №158-ФЗ «О лицензировании отдельных видов деятельности» издательская деятельность отнесена к лицензируемым видам деятельности, т.е. она может осуществляться только после получения лицензии, которая выдается Министерством РФ по делам печати, телерадиовещания и средств массовых коммуникаций или территориальными органами Государственной инспекции по защите свободы печати и массовой информации сроком на 5 лет.

НАПИСАТЬ СЛУЖЕБНУЮ ЗАПИСКУ, ОБЪЯСНИТЕЛЬНУЮ ОФОРМИТЬ ДОКЛАДНУЮ

В связи с расширением ассортимента товаров, реализуемых нашей фирмой, и формированием плана рекламной кампании на 2005 год прошу Вас командировать старшего эксперта отдела косметической продукции Михайлову Е.Ю. на московскую фабрику косметики «Свобода» для ознакомления с новыми разработками косметической продукции, а также согласования вопросов развития договорных отношений с этой организацией.

Документ служебная записка, в отличие от докладной записки, обеспечивают коммуникацию подразделений организации на горизонтальном уровне, и составляются работником или руководителем подразделения на имя руководителя или специалиста другого подразделения. Следует учитывать, что служебная записка направляются обычно от одного руководителя к другому или от одного сотрудника к другому только в случае их равнозначного должностного статуса, в противном случае это будет докладная записка.

Понятие себестоимости и затрат на производство

Метод учета затрат и калькулирования себестоимости продукции в первую очередь связан с уточнением понятийного аппарата ряда экономически категорий. Это становится особенно важным в период реформирования системы бухгалтерского учета, разработки и внедрения системы национальных положений по бухгалтерскому учету, в частности ПБУ 10/99 «Расходы организации», ПБУ 9/99 «Доходы организации», Налогового Кодекса. Анализ позиций ряда ученых-экономистов позволяет прийти к следующим выводам.

Так, проф. Н.П. Кондраков определяет себестоимость продукции как выраженные в денежной форме затраты на её производство и реализацию. Проф. А.Д. Шеремет дает более развернутое определение: «Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования… Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения доходов и расходов, т.е. самоокупаемости..» Проф. П.С. Безруких : «Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства природных ресурсов, средств и предметов труда, услуг других организаций и оплату труда работников. Иными словами, она показывает, во что обходится каждой организации производство и сбыт (реализация) продукции (работ, услуг). В себестоимости продукции как в синтетическом показателе отражаются все стороны финансово-хозяйственной деятельности организации. От уровня себестоимости продукции при прочих неизменных условиях зависит уровень (объем) прибыли. Чем экономнее организация использует материальные, трудовые и финансовые ресурсы при изготовлении изделий, выполнении работ и оказании услуг, тем значительнее эффективность производственного процесса, тем больше будет прибыль».

Как мы видим, все вышеприведенные определения отталкиваются от понятия «затраты». В экономической литературе часто термины «затраты» и «расходы» употребляются как синонимы. Проф. А.Д. Шеремет дает следующее общеэкономическое определение затрат: «Обычно под затратами понимают потребленные ресурсы или деньги, которые надо заплатить за товары либо услуги». Проф. П.С. Безруких определяет затраты через понятие «издержки»: «Издержками производства принято называть затраты живого и овеществленного труда на изготовление продукции (выполнение работ и оказание услуг) и её продажу. На практике для характеристики всех издержек производства за определенный период применяют термин затраты на производство».

В соответствии с ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: расходы по обычным видам деятельности; операционные расходы; внереализационные расходы; а также чрезвычайные.

Налоговый кодекс (гл. 25) определяет расходы (в целях налогообложения) как обоснованные и документально подтвержденные затраты. Они подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы.

Таким образом, очевидно, что понятие расходы шире и лишь расходы по обычным видам деятельности так или иначе подразумевают затраты на производство. Как справедливо отмечает руководитель

Департамента по бухгалтерскому учету А.С. Бакаев : « В настоящее время расходы ассоциируются с учетом затрат на производство, себестоимостью продукции, работ, услуг, с ее формированием». Очевидно, что ПБУ 10/99 разграничивает понятия «расходы» и «затраты». В российской учетной практике термин «затраты» употребляется, во-первых, применительно к налоговому учету (затраты, включаемые в себестоимость в целях налогообложения и не включаемые), а, во-вторых, в контексте бухгалтерского (управленческого) учета (методы учета, калькулирование себестоимости), когда объектом учета и анализа являются виды затрат и их поведение.

Обзор видов служебной записки и руководство как составлять

- в правом верхнем углу указывается должность и ФИО адресата в дательном падеже;

- затем указывается наименование самого документа, то есть «служебная записка»;

- далее указывается дата составления документа и регистрационный номер;

- заголовок документа должен содержать информацию о предмете служебной записки (заголовок указывается в предложном падеже);

- в основном тексте документа описывается сложившаяся ситуация, затем конкретное предложение или просьба;

- в конце служебной записки указывается должность составителя, подпись и расшифровка подписи (фамилия, имя, отчество).

— В ГУ-ВШЭ с 2004 года внедряется автоматизированная Система документационного обеспечения управления — СДОУ. Она упрощает работу со служебными записками и другими документами, делает ее «прозрачной». Например, включив компьютер, я сразу принимаю предназначенные для меня служебные записки. Кроме того, вижу, в какое время была написана конкретная записка, когда и кто ее получил и согласовал, какое принято решение и т.д.

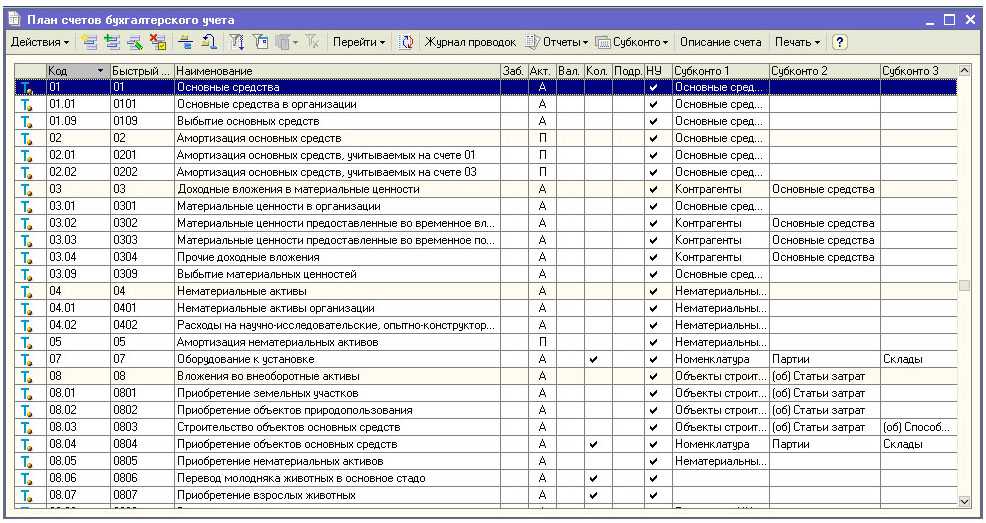

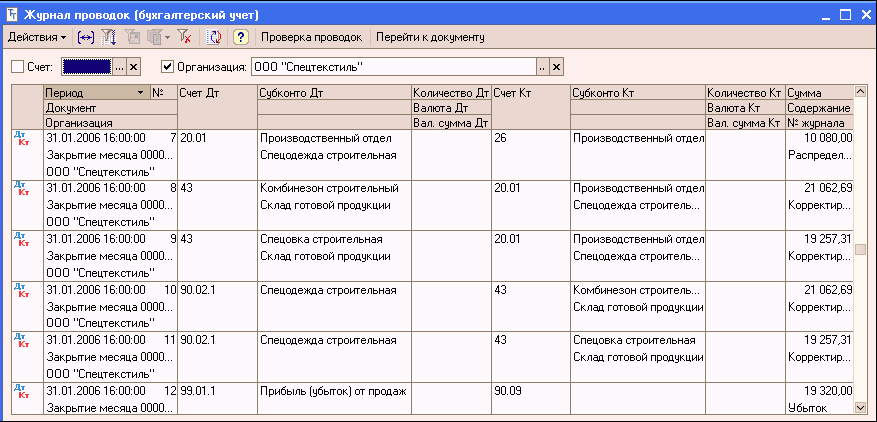

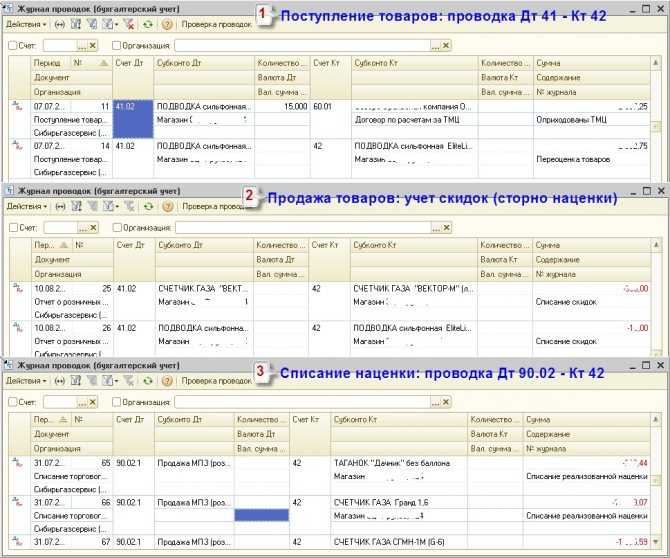

План счетов

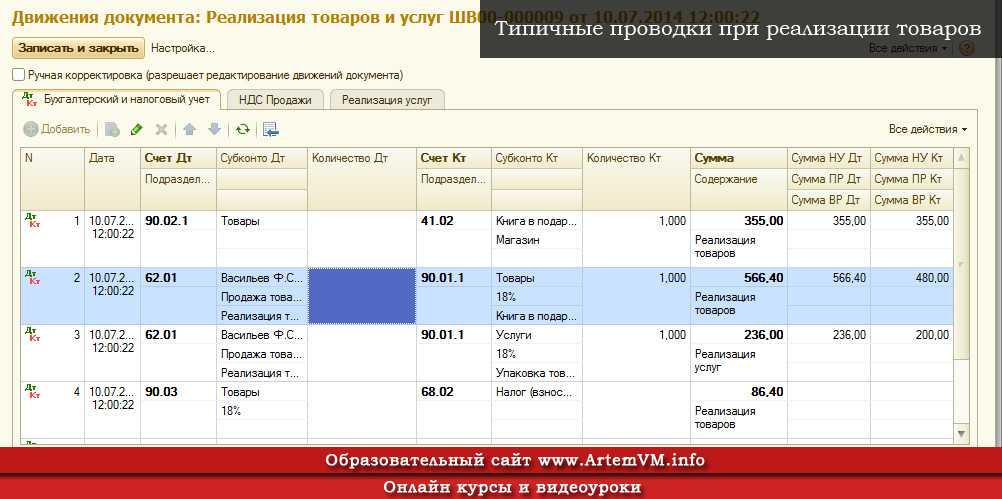

Основные проводки бухгалтер должен сделать следующим образом.

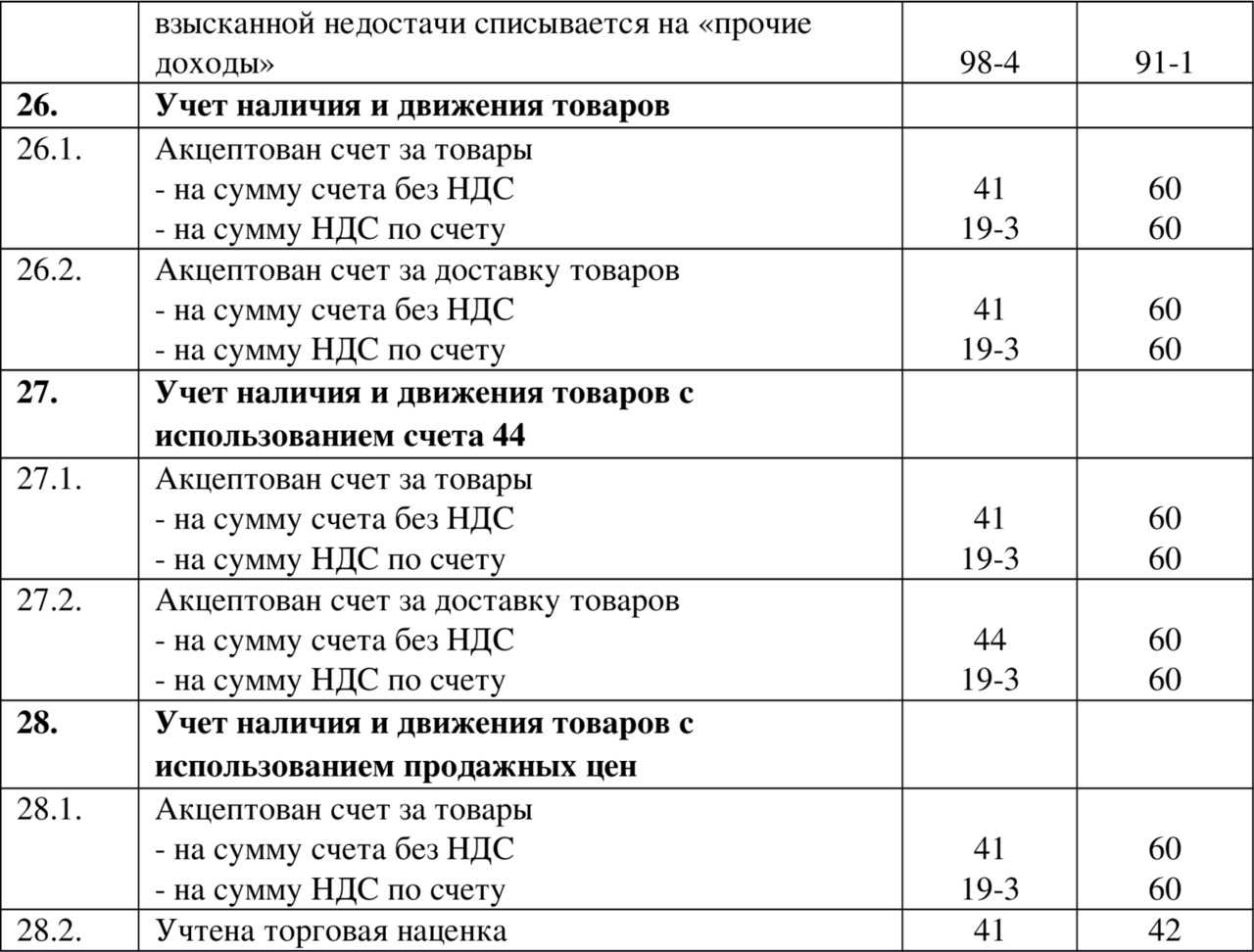

- Между дебетом счета 20 «Основное производство» и кредитом счета 10 «Материалы». Расходы по фактически оказанным услугам отражаются по дебету счетов 20, 26, 44 и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

- Проводки при поступлении денежных средств отражаются по дебету счета 69 и кредиту счета 51 «Расчетные счета».

- Оплата труда дизайнеров, печатников, обслуживавшего персонала проводится по дебету 20, 26 или 44 счета и кредиту 70 счета «Расчеты с персоналом» и кредиту 69 счета для начисления страховых взносов.

- После поступления денег на счет 62 «Расчеты с покупателями и заказчиками» делается проводка по кредиту субсчета «Выручка» (основной счета 90 «Продажи»).

- Учетная политика – основной документ, регламентирующий все детали хозяйственной деятельности предприятия или ИП. Отражение расходов может вестись на счет 26 «Общехозяйственные расходы» либо списываться без предварительного распределения на себестоимость. Бухгалтеру нужно использовать только тот метод начислений и списаний, который закреплен в УП.

- На счете 44 отражаются расходы на транспортировку полиграфической продукции, упаковку, рекламу и маркетинговые акции. Использование этого счета предполагает формирование полной себестоимости продукции. Если некоторые расходы будут погашены покупателем, используется 62 счет по мере предъявления и оплаты соответствующих счетов.

- Тираж готовой продукции передается заказчику по акту приемки-передачи или накладной. Учет первичных документов обязателен, ответственность за это лежит на бухгалтерии. При отсутствии первичных документов невозможно корректное ведение бухгалтерского и налогового учета.