- Формы документооборота

- Умышленное искажение отчетности

- Что такое документооборот: определение

- Как устранить излишнюю бюрократизацию

- Принципы документооборота

- Способы организации

- С чего начать разработку регламента

- Правила организации документооборота

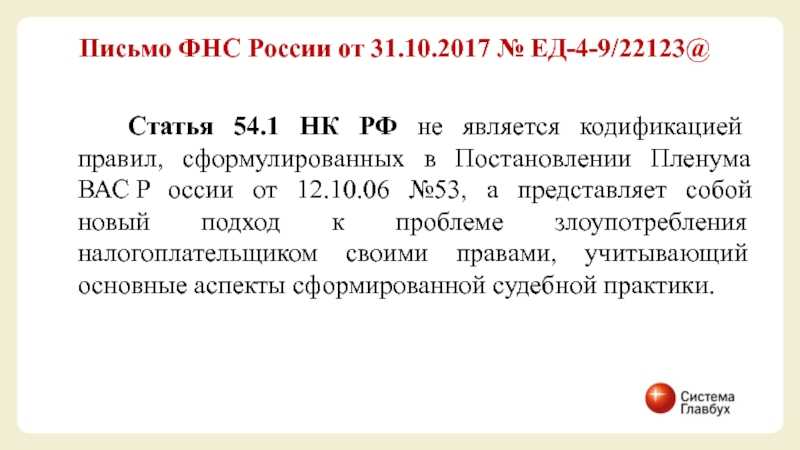

- Цель статьи 54.1 НК РФ и ее соотношение с иными предписаниями налогового законодательства

- Когда налогоплательщик имеет право уменьшить налоговую обязанность

- Общие и специальные «антиуклонительные нормы»

- Критерий исполнения обязательства надлежащим лицом

- Создание

- График документооборота

- CRM-системы

Формы документооборота

А именно, необходимо сократить промежуточные «остановки», чтобы обеспечить оперативность движения документов.

Для этого были разработаны три формы организации документооборота:

-

централизованная — предполагает сосредоточение всей документации в одном месте.

Например, это может быть секретариат или канцелярия.

Эти отделы берут на себя максимум обязанностей, которые связаны с регистрацией, обработкой, хранением документов;

-

децентрализованная — характеризуется тем, что документы сосредотачиваются в нескольких структурных подразделениях, где и проводятся необходимы операции.

Такая форма уместна и удобна только в том случае, если предприятие имеет несколько подразделений, которые территориально удалены друг от друга;

-

смешанная — совмещает в себе характеристики двух предыдущих форм.

Таким образом, в отдельных службах в зависимости от их компетенции регистрируется, обрабатывается и хранится определенная документация.

Но также есть служба ДОУ (документационное обеспечение управления), через которую проходит важная документация от руководства.

Форма документооборота выбирается исходя из размера и структуры самого предприятия.

Например, для небольшой фирмы подойдет централизованная, где всеми бумагами и электронными файлами будет заниматься секретать-референт.

В крупных компаниях при смешанной форме предусмотрено создание отдельной службы, в которой осуществляется делопроизводство, а остальные отделы действуют уже под ее началом.

Децентрализация подходит только тем предприятиям, которые имеют несколько офисов, где должны храниться документы.

Умышленное искажение отчетности

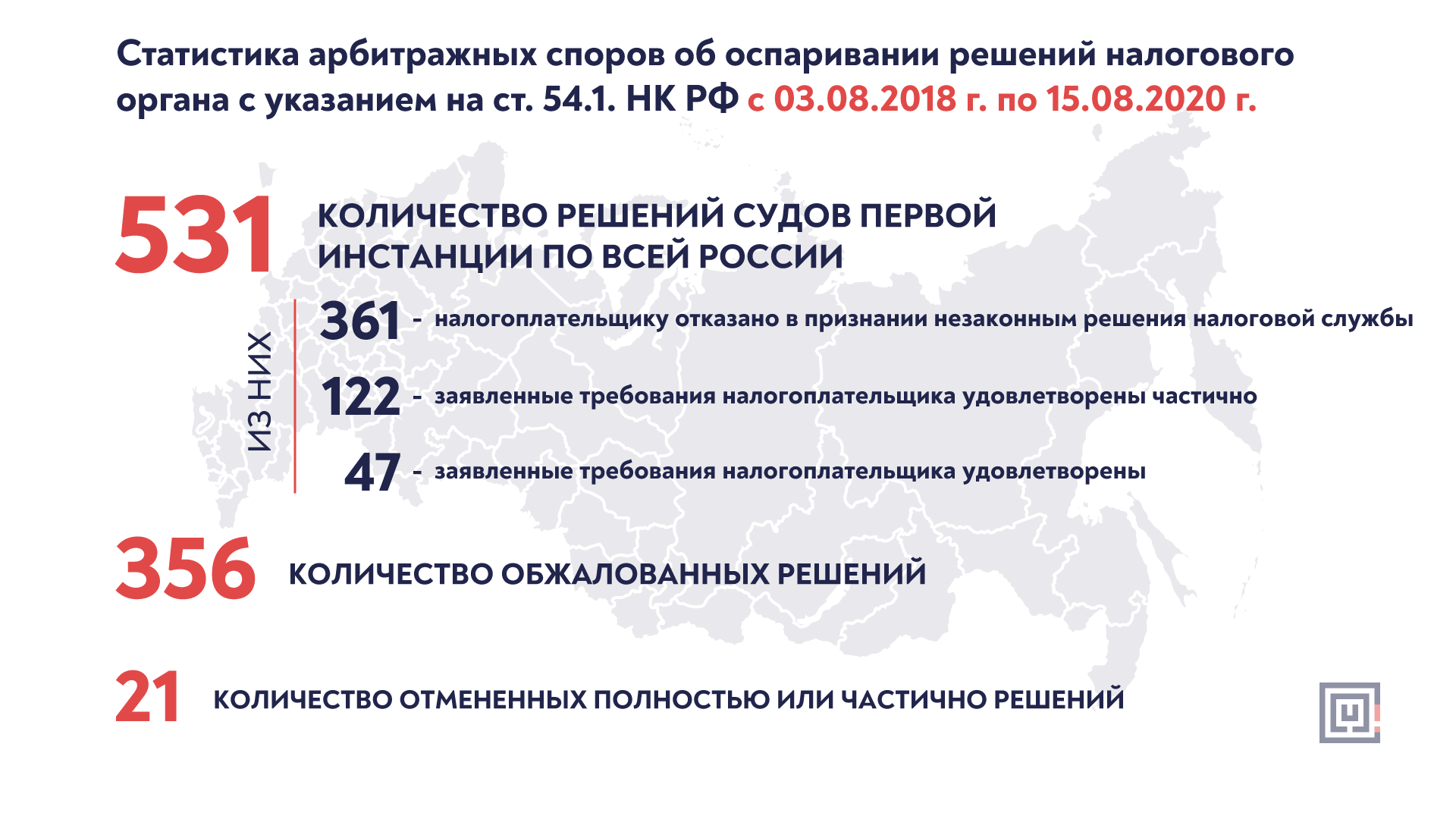

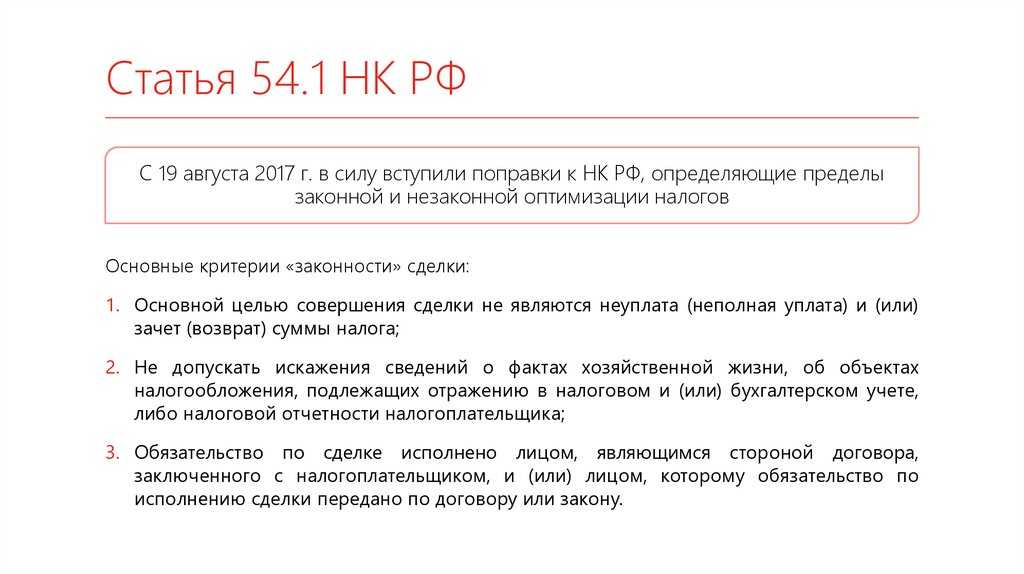

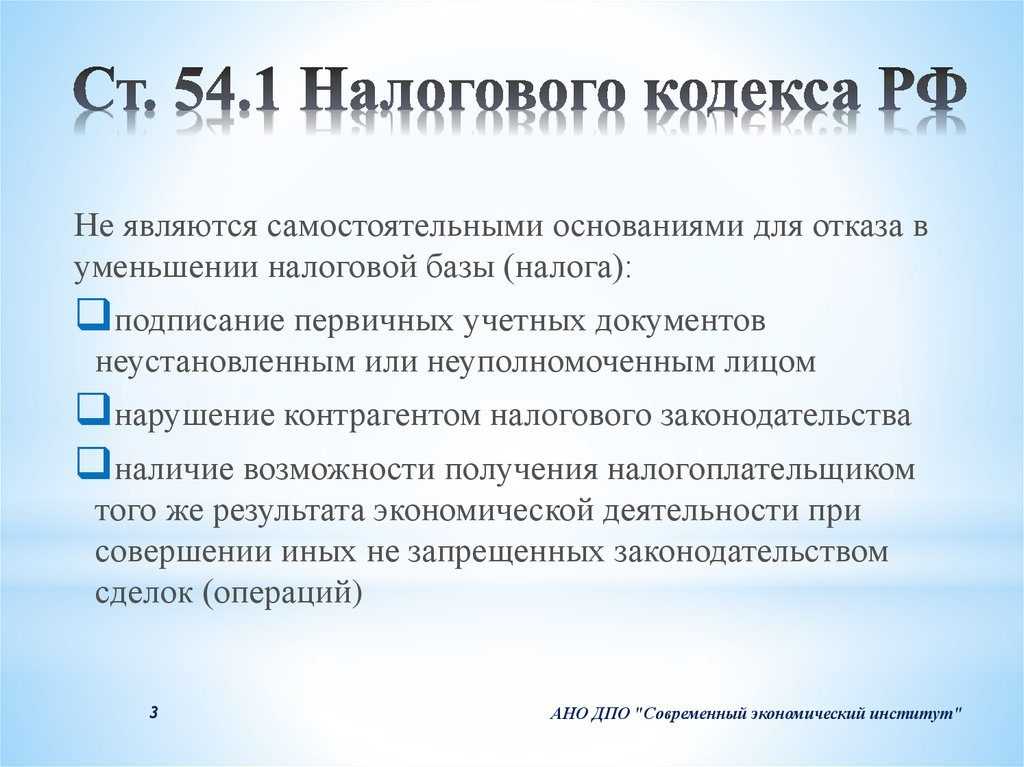

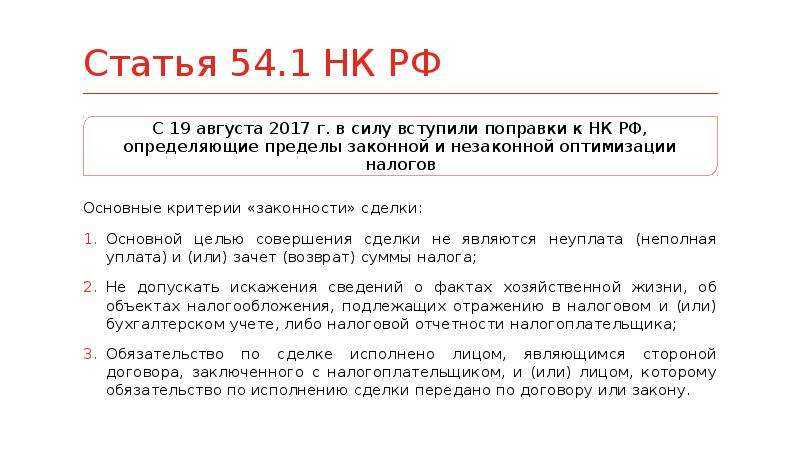

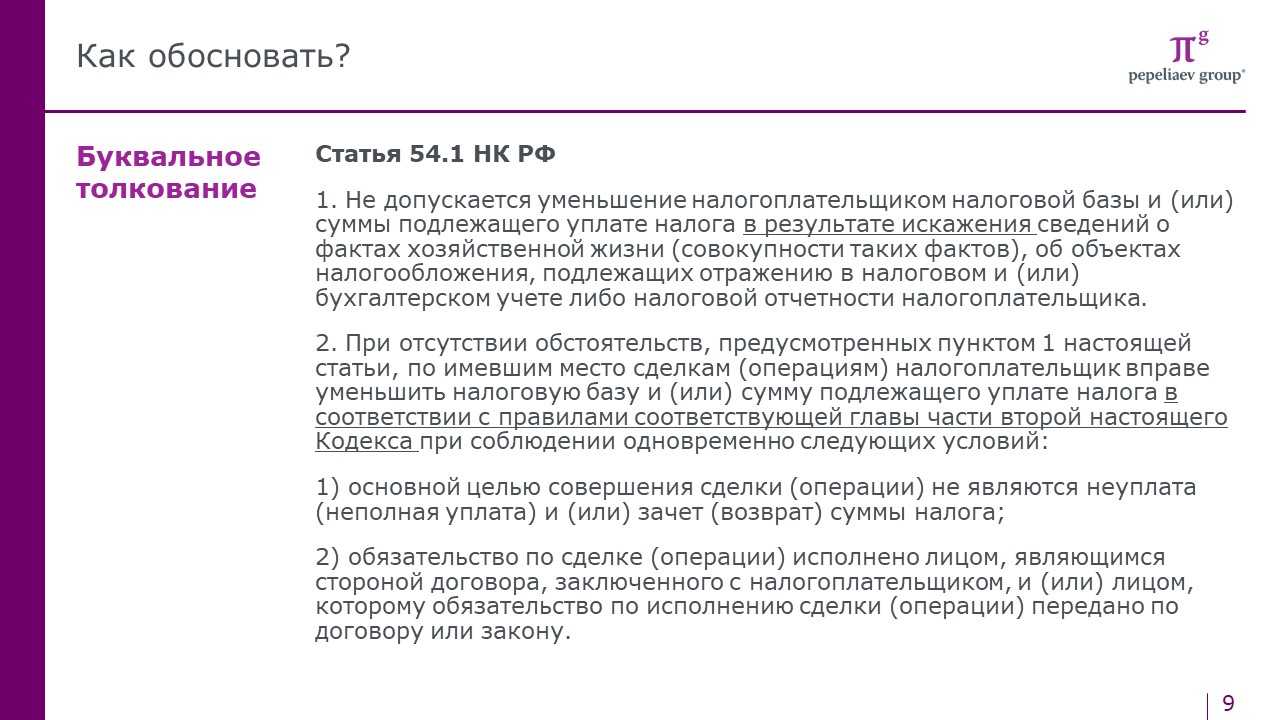

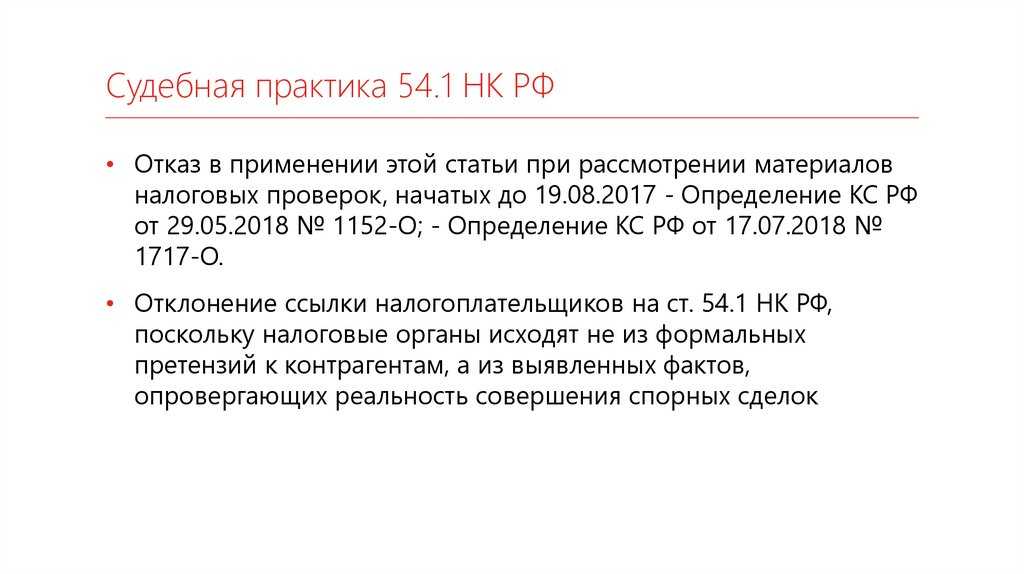

Статьей 54.1 НК РФ установлен запрет на уменьшение организацией налоговой базы и суммы налога. В каких случаях он действует?

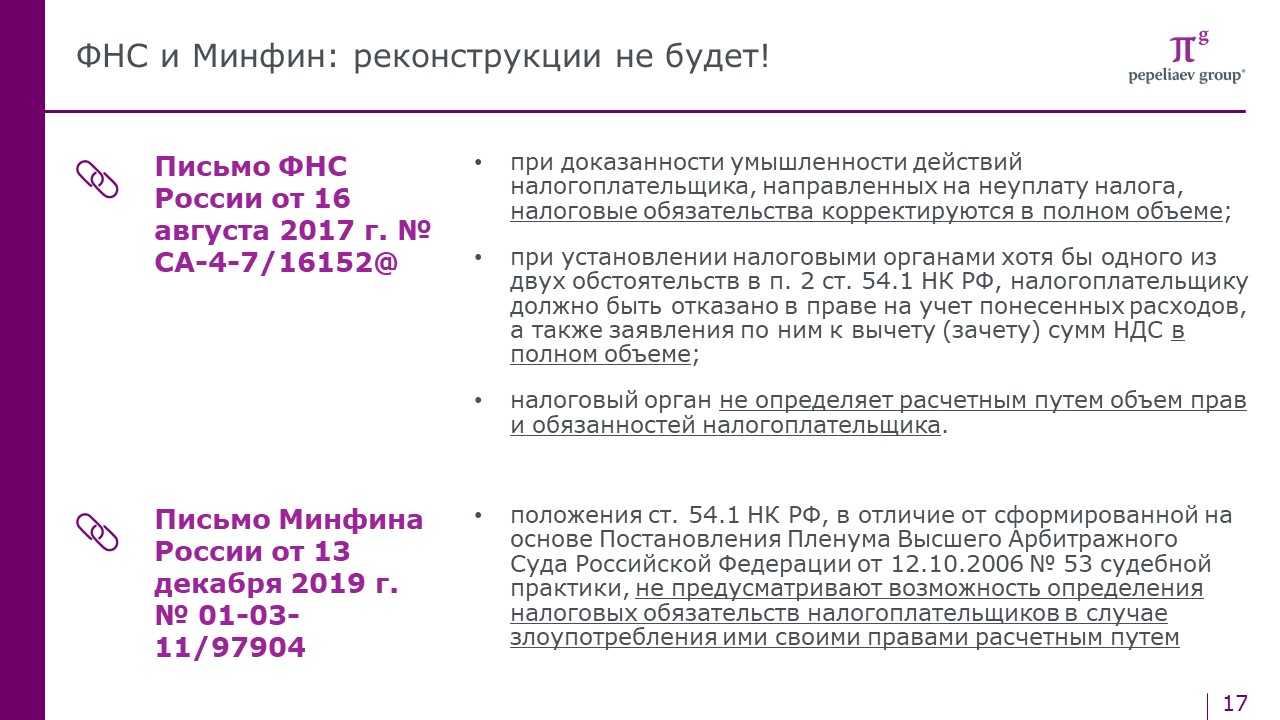

Согласно НК РФ запрет действует в случаях искажения сведений о фактах хозяйственной жизни, об объектах налогообложения, отражаемых в налоговом и (или) бухгалтерском учете или налоговой отчетности. При обнаружении искажений налоговые органы должны скорректировать налоговые обязательства организации в полном объеме.

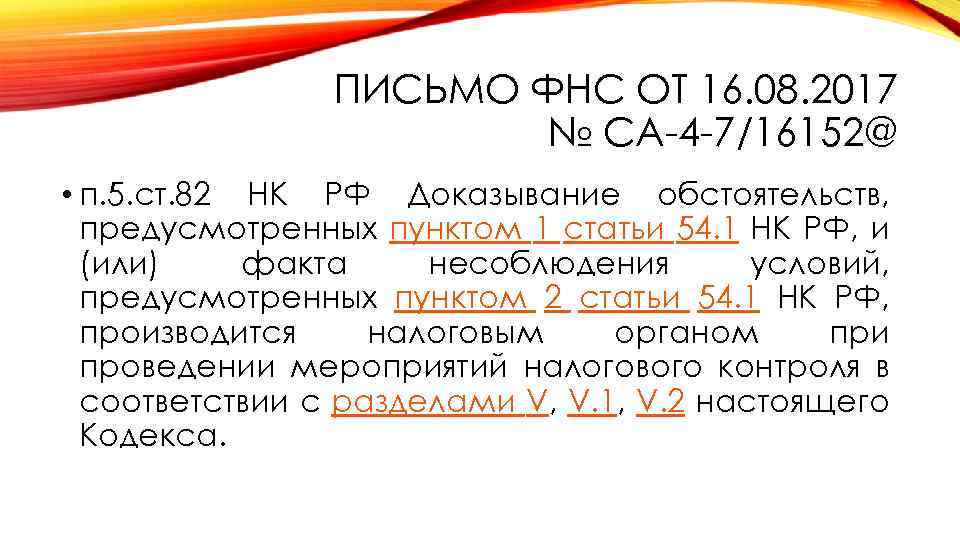

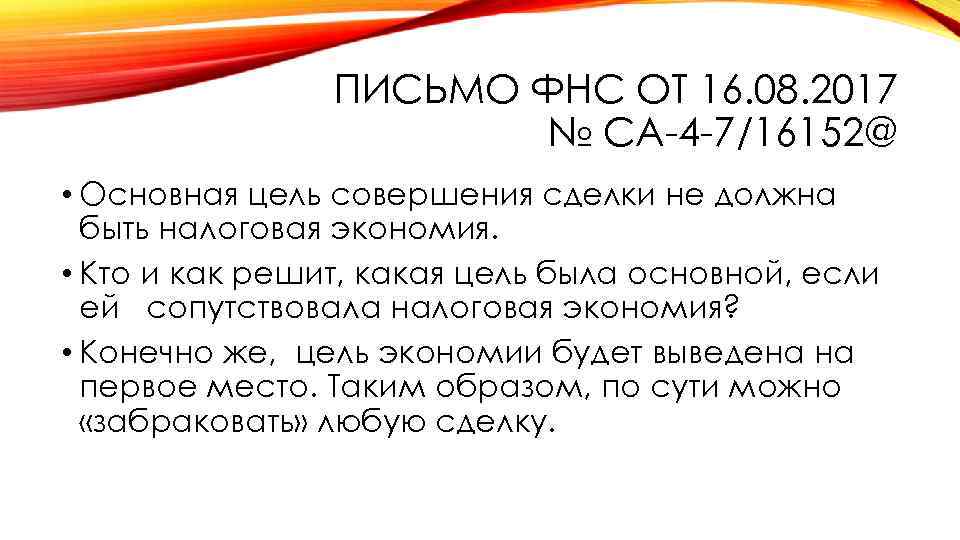

ФНС России в письме от 16 августа 2017 г. N СА-4-7/16152@ указала, что, прежде чем провести подобную корректировку, налоговые органы должны доказать, что неуплата или неполная уплата налога или необоснованное получение права на его возмещение было совершено организацией умышленно. Они должны собрать доказательства, подтверждающие, что организация действовала умышленно и должностные лица или учредители создавали условия, направленные исключительно на получение налоговой выгоды.

При отсутствии доказательств такого умысла у организации методологическая (правовая) ошибка сама по себе не может признаваться искажением в целях применения НК РФ.

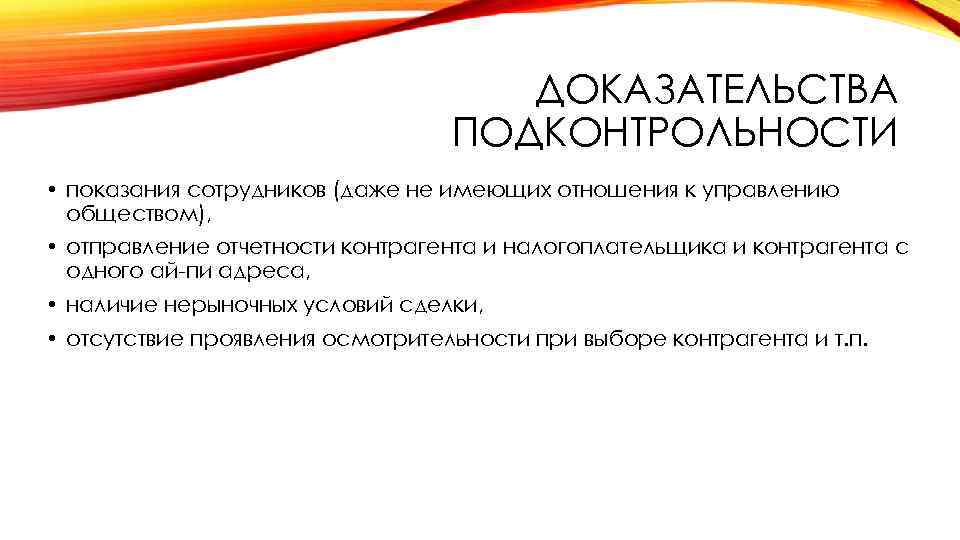

Об умышленных действиях организации могут свидетельствовать следующие факты:

-

контрагент подконтролен организации;

-

организации проводят транзитные операции между взаимозависимыми или аффилированными участниками взаимосвязанных хозяйственных операций, в том числе через посредников,

-

используются особые формы расчетов и сроки платежей, например, в договоре устанавливается длительная отсрочка платежа;

-

действия участников сделки согласованы между собой.

В письме от 31 октября 2017 г. N ЕД-4-9/22123@ ФНС России привела примеры искажений:

-

создание схемы «дробления бизнеса», направленной на неправомерное применение специальных режимов налогообложения;

-

совершение действий, направленных на искусственное создание условий по использованию пониженных налоговых ставок, налоговых льгот, освобождения от налогообложения;

-

создание схемы, направленной на неправомерное применение норм международных соглашений об избежании двойного налогообложения;

-

нереальность исполнения сделки (операции) сторонами (отсутствие факта ее совершения).

К числу способов искажения сведений об объектах налогообложения, которые могут быть квалифицированы по НК РФ, могут быть отнесены:

-

неотражение налогоплательщиком дохода (выручки) от реализации товаров (работ, услуг, имущественных прав);

-

вовлечением в предпринимательскую деятельность подконтрольных лиц;

-

отражение налогоплательщиком в регистрах бухгалтерского и налогового учета заведомо недостоверной информации об объектах налогообложения.

Что такое документооборот: определение

Итак, что такое документооборот?

Это процесс, который включает в себя составление, согласование, прием, передачу и отправку документов.

Также его можно определить как их движение от момента составления до момента получения или отправки их в архив.

В свою очередь, сама документация делится на три категории:

- входящая — это та, которая поступает из внешней среды (от других фирм, учреждений, инстанций);

- исходящая — это та, которая отправляется за пределы предприятия;

- внутренняя — это та, которая создается и остается исключительно в пределах конкретного предприятия.

Данные категории определяют документопотоки, которые в свою очередь могут иметь разную направленность — горизонтальную и вертикальную.

Первая означает, что бумаги и электронные файлы перемещаются между подразделениями одного уровня.

Вторая связывает между собой подразделения разных уровней.

Современные условия свели к минимуму количество бумажных носителей, а некоторые компании и вовсе их не используют, так как перевели всю документацию в электронные файлы.

Но все же многие прибегают к смешанной организации, где можно совмещать разные источники.

Как устранить излишнюю бюрократизацию

Чрезмерная бюрократизация документооборота усложняет деятельность компании. Участники дискуссии поделились своим опытом, как этого избежать.

Валерий Бровкин: От излишнего документооборота и согласований избавляет делегирование полномочий центрам ответственности. Так, если в конечном итоге за выдачу пачки скрепок отвечает кладовщик, то виза генерального директора не требуется.

У подразделений есть свои ответственные, руководитель подразделения вправе наделить их определенными полномочиями и не брать на себя решение всех вопросов.

Владимир Исаев: Случается, что когда работа нескольких отделов пересекается, то регламент, созданный одним из отделов, противоречит регламенту другого подразделения. Например, при разработке инструкции о работе с подрядчиками я указываю, что соответствующие документы готовит проектный отдел, а руководитель проектного отдела – что финансовый. Выход из этой ситуации только один — переговоры. Если же регламент создается несколькими отделами одновременно, то проводится первичное согласование путем рассылки регламентов всем отделам. Каждый из отделов готовит свои замечания, а затем они обсуждаются совместно.

Можно также порекомендовать периодически, например раз в месяц, просматривать уже отработанные документы. Если очевидно, что без какого-то из них можно обойтись, то в следующий раз такой документ изымается из «цепочки» документооборота.

Эдуард Зейбель: Я согласен с тем, что когда регламент разрабатывают сотрудники, которые инициируют создание документов, лишние «звенья» из цепочки прохождения документов исключаются

Но важно понимать, что ни один регламент не может быть абсолютно совершенным, поэтому в нем следует предусмотреть и возможность отклонения от процесса, то есть учесть результаты его нарушения. Ни случаи принятия волевых решений, ни процедуры административного воздействия не должны оставаться за пределами регламента

В нем следует прямо указывать, как нужно действовать в случае отклонений или нарушений. Штрафы, административные взыскания – это скорее поддерживающие регламент процедуры, их можно выделить и в новый документ.

Подводя итоги «круглого стола», можно отметить основный вывод всех его участников: грамотно построенная система документооборота не только упрощает работу финансово-экономической службы, но и позволяет существенно повысить эффективность финансового управления компании.

Оригинал статьи: Как организовать эффективный документооборотЖурнал «Финансовый директор»

Версия для печати

Принципы документооборота

И как следствие, это приводит к тому, что работа предприятия будет нарушена.

Поэтому помимо вопроса определения понятия, что такое документооборот, нужно знать его принципы.

Выделяют 4 принципа документооборота, которые обеспечивают бесперебойную деятельность:

Четкость

Обозначает, что бумаги и электронные файлы должны двигаться в четко заданном направлении без различных препятствий.

Для этого на предприятии необходимо выработать конкретную схему движения.

Непрерывность

Название принципа говорит само за себя.

Здесь важно обеспечить такие условия, чтобы документопоток постоянно двигался, а не «стоял» на одном месте.

В этом деле поможет более или менее равномерная нагрузка на сотрудников.

Ритмичность

Этот принцип перекликается с предыдущим.

Без определения конкретных сроков обработки документации не получится обеспечить бесперебойную работу предприятия.

Поэтому должен быть разработан определенный регламент, который будет регулировать документооборот.

Параллельность

Без соблюдения этого принципа не получится оперативная и слаженная работа.

Здесь нужно обеспечить такой документооборот, при котором один и тот же процесс не будет выполняться несколькими участниками.

Несмотря на то, что перечисленные принципы являются самостоятельными, все же они взаимосвязаны между собой.

Нарушение работы одного приведет к тому, что вся система разладится.

Способы организации

В зависимости от вида и направленности можно создать различные системы документооборота:

- Традиционная (бумажная). Все документы оформляются на бумаге, подписи только «живые», нельзя применять факсимиле. Можно использовать распечатанные факсы, сканы и копии, в случае если это допускается внутренними положениями, обычаями делового оборота и договоренностями с контрагентами. Чаще всего применяется ИП, поскольку для них нет необходимости вести бухгалтерский учет, а налоговый иногда ограничивается записями в книге учета.

- ЭДО. Обычно организуется в крупных компаниях, с большим количеством филиалов, торговых точек и обширной сетью персонала. Для этого подключаются специальные системы учета или работа идет в специализированных программах. Сотрудники имеют логины и пароли и/или ЭЦП для идентификации и подписи. Внешний ЭДО действует аналогично: поступает внешняя документация, фиксируется, подписывается также электронно и направляется обратно контрагенту.

Важно! Действующее законодательство не предусматривает полного перехода на ЭДО, потому что некоторые документы, в частности связанные с кадрами, необходимо подписывать работникам лично (собственноручно) без ЭЦП. Ведение внутренней документации обычно ограничено только фантазией руководства

Служебные записки, распоряжения, инструкции, отчеты о проделанной работе станут обязательными, если они есть во внутренних положениях, должностной инструкции и сотрудник был ознакомлен при трудоустройстве со своими обязанностями и корпоративными правилами

Смешанный тип. Применяется как ЭДО, так и обычные бумажные документы, пока это наиболее часто встречающийся вариант.

Ведение внутренней документации обычно ограничено только фантазией руководства. Служебные записки, распоряжения, инструкции, отчеты о проделанной работе станут обязательными, если они есть во внутренних положениях, должностной инструкции и сотрудник был ознакомлен при трудоустройстве со своими обязанностями и корпоративными правилами.

Для того чтобы обмениваться в электронном виде с поставщиком или клиентом актами, накладными и другими документами, придется указать такую возможность в договоре. Если ваши покупатели делают заказ через сайт, то подобные условия стоит разместить в разделе правил пользования и напомнить покупателю, что он соглашается с ними, а также запросить необходимую информацию. Например, для отправки чека онлайн-кассы может понадобиться мобильный номер или электронная почта.

С чего начать разработку регламента

Участники «круглого стола» выделили основные моменты, которые нужно учесть при разработке регламента документооборота.

Владимир Исаев: Когда в нашей компании было решено внедрить CRM-систему, представители внедренческой фирмы потребовали от нас составить регламент документооборота. Это было необходимым условием автоматизации процессов в компании.

Начинать пришлось с разработки форм первичных документов. Результатом первого же опыта создания документа представителем финансовой службы стала многостраничная «Заявка на оплату», оформить которую обычному сотруднику было сложно.

Поэтому мы создали рабочую группу с участием начальников отделов, через которые проходили документы. В результате совместных усилий были созданы формы и регламенты, позволяющие получить необходимую информацию без лишних затрат времени сотрудников на оформление и согласование документов.

Николай Переверзев: При построении любой системы документооборота нужно стремиться к минимизации этапов согласования и количества документов, требующих утверждения. Первое, что следует сделать, – закрепить за различными подразделениями списки документов, с которыми они должны работать. В этом случае технологическая документация не будет проходить через финансовую службу, а договор на покупку IT-системы – через рекламный отдел. Добиться этого можно, привлекая к созданию регламентов руководителей всех функциональных подразделений.

Правила организации документооборота

- минимизация количества служб, через которые будут проходить документы, то есть они должны направляться целенаправленно;

- сокращение количества возвратов, то есть нужно придерживаться последовательности обработки документации;

- единообразие перемещения и обработки документации, то есть каждая служба должна работать со своей категорией.

Если придерживаться этих правил, можно добиться главной цели делопроизводства — оперативности и эффективности.

Если говорить кратко, что такое документооборот, то это прохождение документами определенного пути.

К тому же это важное звено в организации делопроизводства. Если с бумагами и файлами будет происходить неразбериха, то в скором времени можно ожидать того, что работа предприятия окажется под угрозой

Если с бумагами и файлами будет происходить неразбериха, то в скором времени можно ожидать того, что работа предприятия окажется под угрозой.

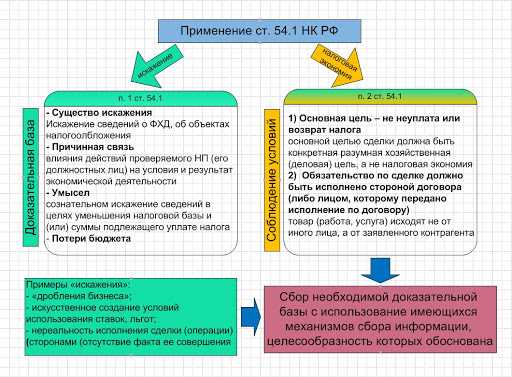

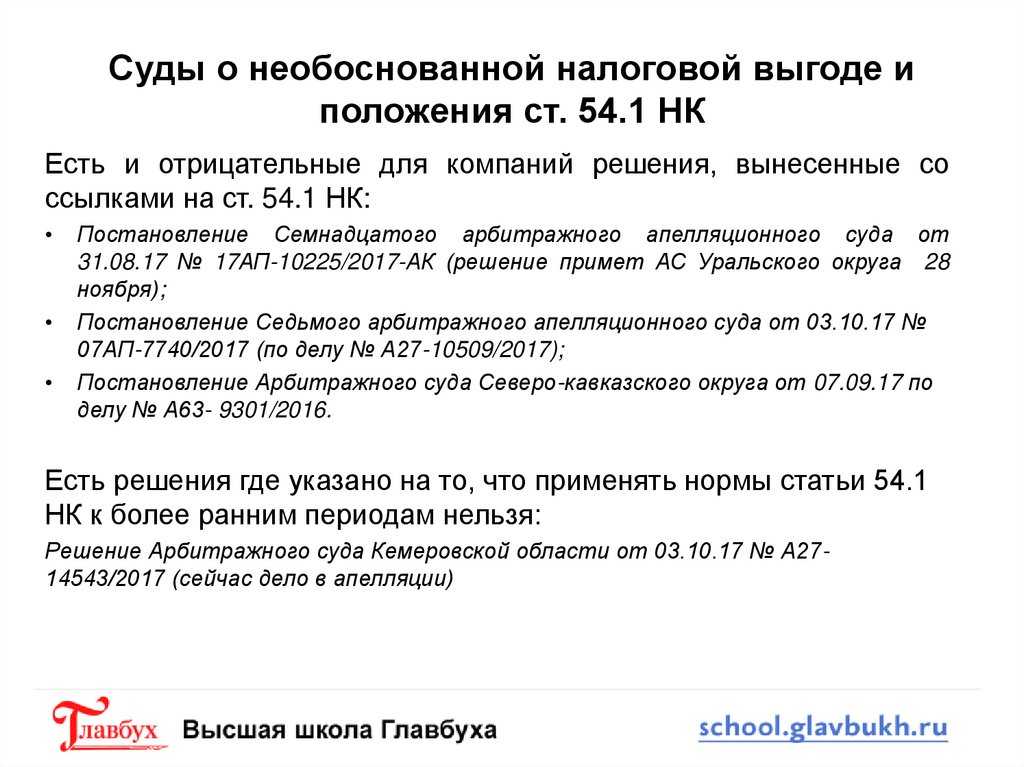

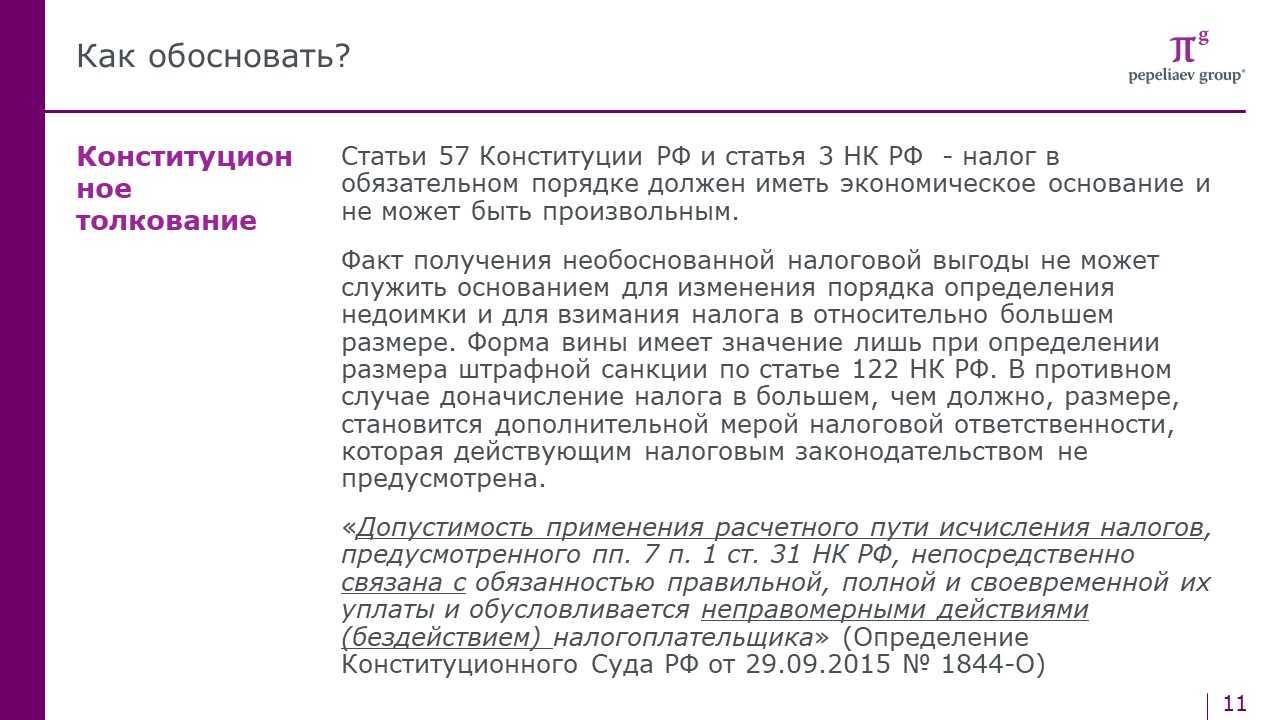

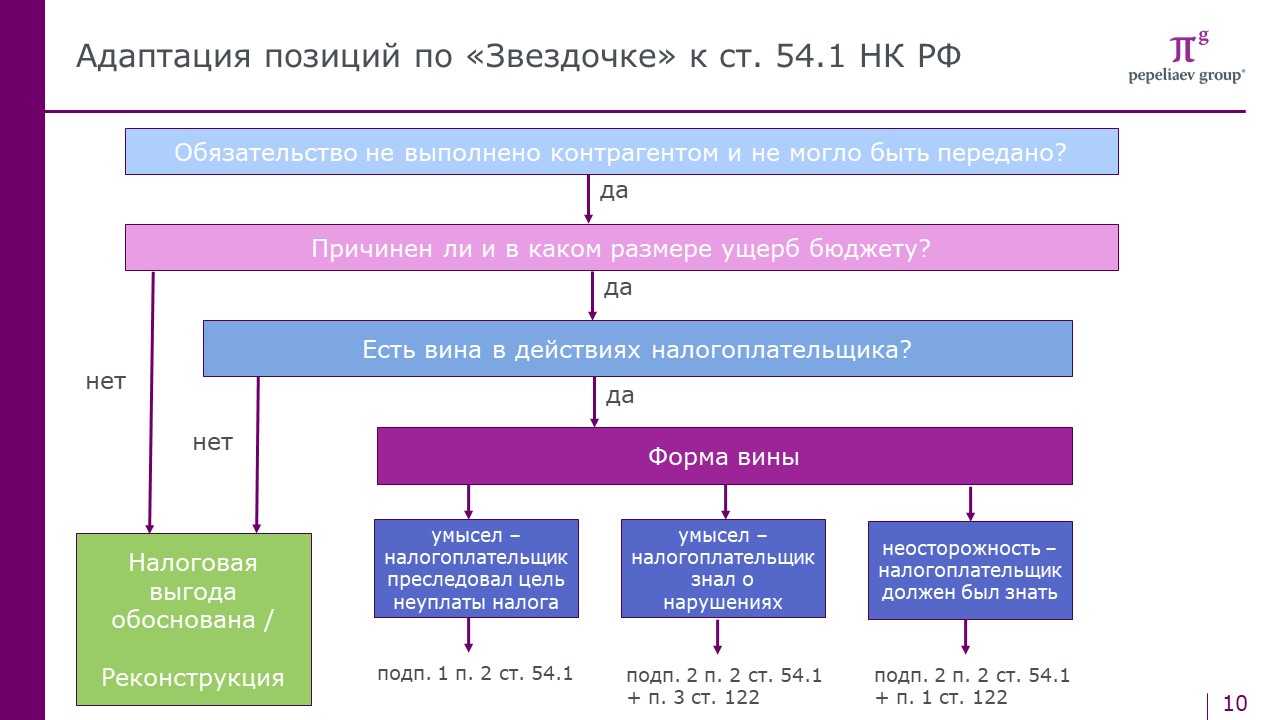

Цель статьи 54.1 НК РФ и ее соотношение с иными предписаниями налогового законодательства

Письмо 2017 года указывало, что статья 54.1 НК РФ направлена на предотвращение использования «агрессивных» механизмов налоговой оптимизации. В новом письме эта достаточно размытая формулировка была конкретизирована, и целью статьи стало противодействие налоговым злоупотреблениям и получению необоснованной налоговой выгоды за счет причинения ущерба бюджетам публично-правовых образований. Таким образом ФНС выделяет основную опасность «агрессивной» налоговой оптимизации.

Также отличительной чертой нового письма является большое количество отсылок к судебной практике. Так, со ссылкой на позицию Конституционного Суда РФ, указано, что положения статьи 54.1 НК РФ направлены на конкретизацию механизмов налогового контроля для поддержания баланса частных и публичных интересов при выявлении незаконного уменьшения налоговой базы. Восприятие судебных позиций ФНС представляется логичным, поскольку почти за 3,5 года с момента введения статьи 54.1 в НК РФ сформировался достаточный объем судебной практики, а также является хорошей новостью для налогоплательщиков, поскольку реакция и действия налоговых органов становятся более предсказуемыми.

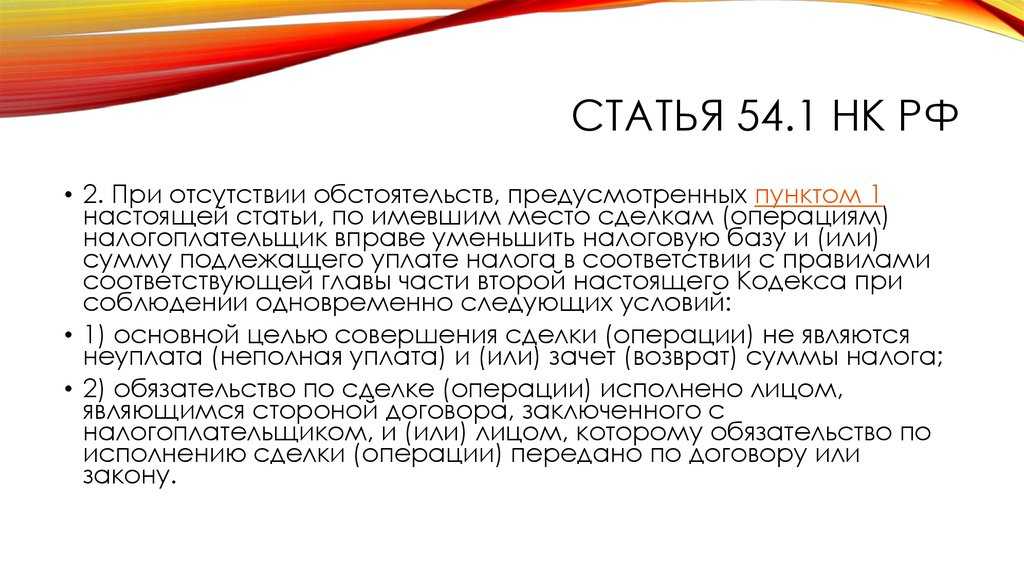

Когда налогоплательщик имеет право уменьшить налоговую обязанность

В Письме 2021, как и в Письме 2017 года, в качестве необходимых условий (которые должны соблюдаться одновременно) выделяются следующие:

-

неискажение сведений о фактах хозяйственной жизни, об объектах налогообложения;

-

обязательство по соответствующей сделке исполнено надлежащим лицом;

-

основной целью операции или их совокупности не является уменьшение налоговой обязанности.

Однако для целей соблюдения нормативного единства с положением пп. 3 п. 2 ст. 45 НК РФ, предусматривающего право налоговых органов изменять юридическую квалификацию сделок, совершенных налогоплательщиком, положения п. 1,2 ст. 54.1 НК РФ устанавливают критерии для оценки операций, отраженных налогоплательщиком:

-

реальность операции;

-

исполнение обязательства надлежащим лицом (указанным в договоре, или на которого обязанность по исполнению перешла по закону/договору);

-

действительный экономический смысл;

-

наличие деловой цели.

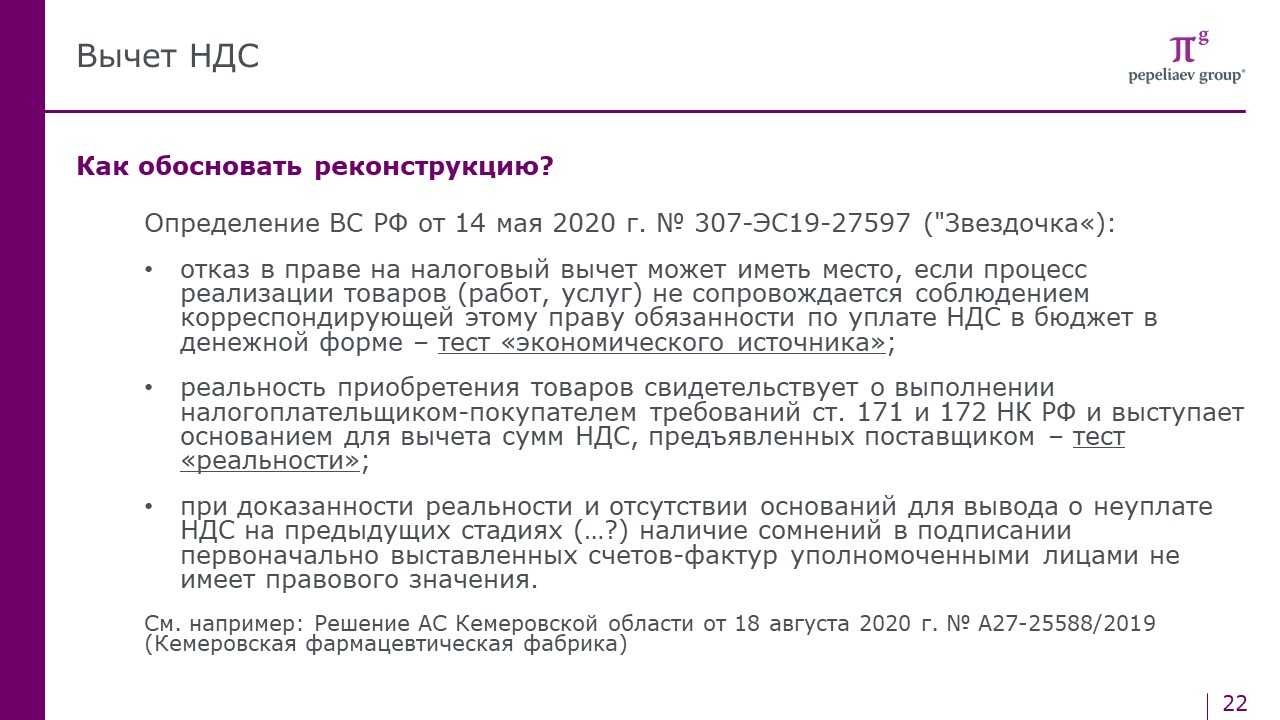

В новой позиции ФНС особое значение придается реальности операции — осуществлению ее в действительности и получению налогоплательщиком исполнения по сделке. Если в действительности операции не существовало и исполнение по сделке налогоплательщиком не получено – операция не учитывается в целях налогообложения, а оставшиеся критерии не применяются. Документально подтвердить операцию – обязанность налогоплательщика.

Общие и специальные «антиуклонительные нормы»

Статья 54.1 НК РФ является общей антиуклонительной нормой. В качестве примеров специальных норм, направленных на исключение злоупотреблений и обхода налогового закона, в частности названы:

-

фактическое право на доход;

-

правила трансфертного ценообразования;

-

правила тонкой капитализации.

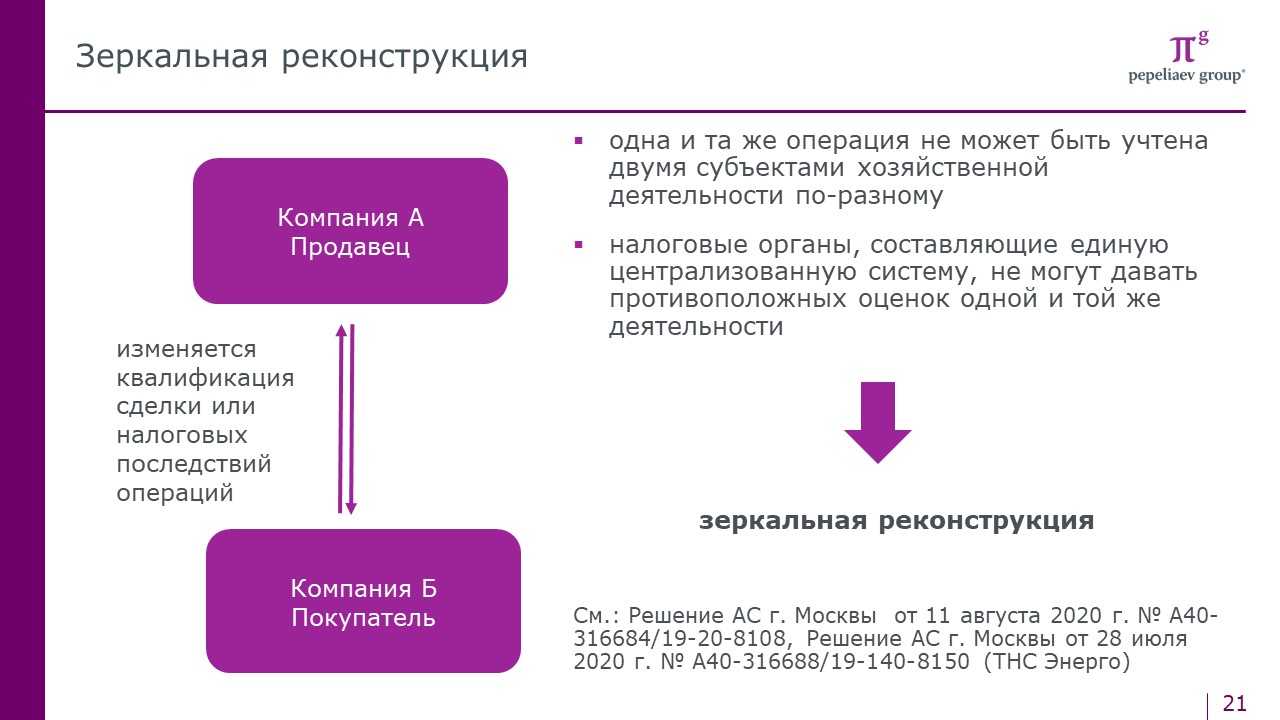

Критерий исполнения обязательства надлежащим лицом

Норма, установленная пп. 2 п. 2 ст. 54.1 НК РФ, направлена на борьбу с использованием формального документооборота, организуемого с участием «технических» компаний в ситуации, когда исполнение осуществляет другой субъект. Это положение конкретизирует Письмо 2017, в котором понятие формального документооборота не раскрывалось.

В частности, указаны субъекты, участвующие в таком документообороте – «технические» компании, и названы критерии их определения:

-

не ведут реальную экономическую деятельность;

-

не исполняют налоговые обязательства по сделкам, оформленным от их имени;

-

не осуществляют деятельность в своем интересе и на свой риск, не выполняют реальных функций, не обладают необходимыми активами.

Такие компании включают в состав участников операций в противоправных целях.

Новая позиция ФНС поддерживает сформированный в Письме 2017 тезис о недопущении предъявления формальных претензий и указывает на необходимость установления налоговыми органами совокупности следующих фактов:

-

Обязательство не исполнено надлежащим лицом — доказательством этого могут, в частности, служить обстоятельства, подтверждающие отсутствие у надлежащего лица необходимых ресурсов для реального исполнения.

-

Налогоплательщик либо преследовал цель по уменьшению налоговой обязанности, либо знал и должен был знать о «техническом» характере контрагента — указанное знание может следовать, например, из факта переговоров или согласования условий обязательства.

Создание

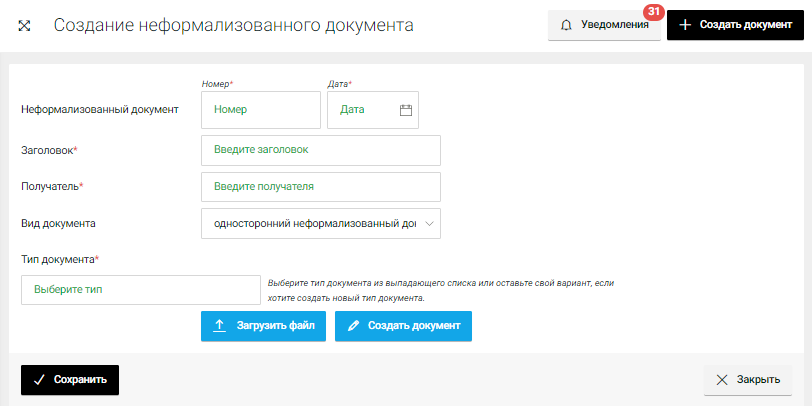

Форма создания неформализованного документа выглядит следующим образом:

При создании неформализованного документа окно создания документа можно увеличить во весь экран нажатием СОЗДАНИЕ НЕФОРМАЛИЗОВАННОГО ДОКУМЕНТА в левом верхнем углу.

Создание Неформализованного документа возможно двумя способами:

- ЗАГРУЗИТЬ ФАЙЛ неформализованного документа с компьютера.

- СОЗДАТЬ ДОКУМЕНТ в системе.

Неформализованные документы с Системе подразделяются на 2 вида:

- Односторонний документ — это документ, который подписывает только Отправитель: счет, информационное сообщение. Когда вы отправляете односторонний документ, подпись адресата не запрашивается.

- Двусторонний документ – это документ, который подписывают и Отправитель и Получатель: договор, соглашение. Отправляя двусторонний документ, система автоматически запрашивает подписание / отклонение от Получателя, без которого документооборот не будет завершен.

Для создания документа в системе заполните поля документа:

- Номер и дата документа.

- Заголовок.В поле укажите текст, который в шапке вашего документа указан после номера и даты, к примеру: на разработку объекта права интеллектуальной собственности.

- Получатель.При заполнении поля начните вводить название компании или ИНН и система предложить все варианты компаний которые активированы у вас в качестве клиентов корпоративной сети.

- Вид документа.Укажите односторонний или двусторонний документ вы создаете, от этого зависит возможность подписания второй стороной.

- Тип документа.Укажите тип документа, введите название самого документа, к примеру: Договор.

- Кнопка «Загрузить файл» позволяет загружать файлы в любом формате объемом не более 30 Мб.

- Кнопка «Создание документа» открывает форму для ввода текста.

- Кнопка «Сохранить» для сохранения документа в папке Черновики.

- Кнопка «Закрыть» для закрытия создаваемого документа без сохранения.

- Созданный документ сохраняется в папке Документы.Черновики.

График документооборота

Если просто дать сотрудникам задачи и ждать их выполнения без указания конкретных сроков, то нужные документы бухгалтерия получит не скоро. Чтобы обеспечить своевременное поступление первички, понадобится график.

Для начала стоит составить список всех документов, которые будут использованы конкретно в вашей компании, и обозначить сроки их составления и передачи в следующий отдел или бухгалтерию. Можно также, если требуется согласование каких-то процедур, установить отведенный для этого период.

Кстати! Нарушение графика как самостоятельно, так и в составе других нарушений может стать причиной дисциплинарного взыскания и даже увольнения (п. 5 ст. 81 ТК РФ).

Затем определить, кто именно (не ФИО, а должность) отвечает за подготовку, подписание т.д. Соединить сведения в единую таблицу. Можно воспользоваться готовыми вариантами из сети. Потребуется ознакомить сотрудником под подпись с приказом (сам график — это неотъемлемое приложение к нему).

Требовать можно только те документы, которые предусмотрены должностной инструкцией, законодательством и правилами, относящимися к выполняемой сотрудником работе. Стоит обеспечить доступ к графику и его наличие на рабочих местах, чтобы сотрудники наглядно видели свои обязанности. В электронных системах и при наличии ЭДО можно настроить программы и сервисы таким образом, чтобы они указывали срок исполнения и предупреждали о приближении времени сдачи.

В описанных выше CRM-системах часто устанавливаются настройки времени на каждое действие. Например, для связи с клиентом после оформления им заявки на сайте дается 15 минут, на выставление счета после согласования условий – 10 минут, на выполнение работы или поставку –2 дня, на выставление закрывающих документов – 1 день. Это тоже своеобразный график, причем строго контролируемый. Не успел сделать что-то вовремя, информация тут же попадет к старшему менеджеру или руководителю отдела – придется объясняться.

В чем поможет график:

- Проконтролировать исполнителей в части составления и передачи документов.

- Выявить ответственного (возможно материально) в случае нарушения сроков.

- При необходимости в соответствии с положением о премировании начислить (или нет) премию.

- Заставить сотрудников более организованно подходить к работе, ставить себе определенные цели.

- Найти систематические нарушения и выявить их причину (например, некомпетентного сотрудника).

- Определить нагрузку по обработке документов на определенных участках учета

Современные достижения в области программирования дают широкие возможности для внедрения как целого комплекса, так и скромных локальных систем для организации документооборота организации. Даже если компания небольшая, наличие четкого графика и строгих сроков позволяет улучшить не только внутреннюю работу, но и качество обслуживания клиентов.

CRM-системы

Прогресс заставляет бизнесменов учиться и использовать для привлечения покупателей и заказчиков особые системы CRM (расшифровывается как Customer Relationship Management – управление взаимоотношениями с клиентами). Родоначальником современного подхода к продажам был американец Джон Генри Паттерсон (1844 г. — 1922 г.), он считал, что во главе угла стоит клиент. Именно для сбора и обработки сведений о покупателях, их потребностях, интересах и созданы CRM-системы.

Используют CRM обычно сотрудники call-центров, менеджеры по продажам, маркетологи, руководители отделов, филиалов и компании в целом.

Основные этапы работы:

- Обращение и заинтересованность в товаре или услуге (как вариант, не клиент обращается в организацию, а менеджер связывается с покупателем по телефону, в соцсети, электронной почте и другими способами, предлагая покупку).

- Отметка об уровне интереса (не интересно, купил бы, но не сейчас, может порекомендовать того, кто зачет совершить покупку, просит связаться позже и т.д.) или оформление заявки

- Обработка заявки (передача данных администратору, замерщикам, бухгалтеру для расчета. стоимости, выезду на место, составления счета или запись на встречу).

- Передача заказчику данных (информация о дате и времени записи, сроках выезда специалиста).

- Получение оплаты.

- Общение с клиентом в процессе работы (согласование новых сроков, подключение дополнительных опций, перенос встреч, решение проблем с заказом).

- Завершающий этап (передача результатов или товара, получение отзыва, определение будущей заинтересованности и потенциальных интересов покупателя), отправка (подписание) документов.

Важно! В результате общения в системе появляется карточка, сохраняющая подробную информацию о покупателе. Для обработки персональных данных физического лица необходимо получить его согласие

При помощи CRM происходит обмен с клиентом документами и взаимодействие между отделами. Обычно в обороте фигурируют заявка, счет, акт или накладная, наряд, договор. Они могут формироваться в самом сервисе, что упрощает работу менеджера и увеличивает скорость его работы, а значит, объем продаж.