- Как оформить страховку квартиры

- Права и обязанности страховщика

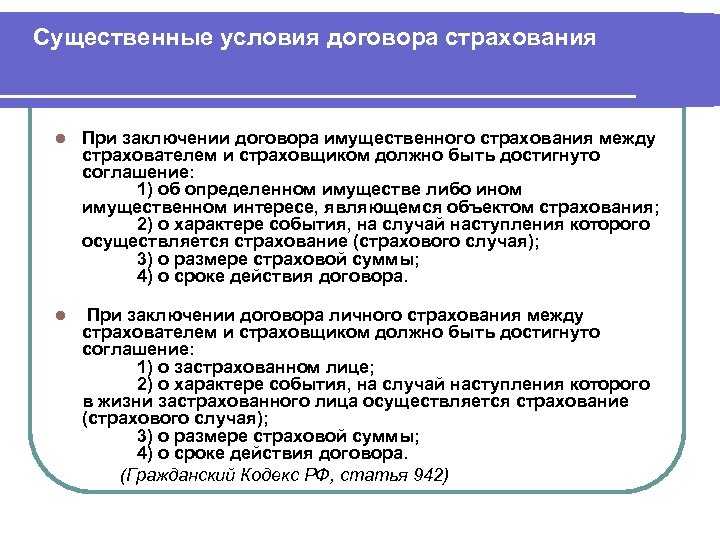

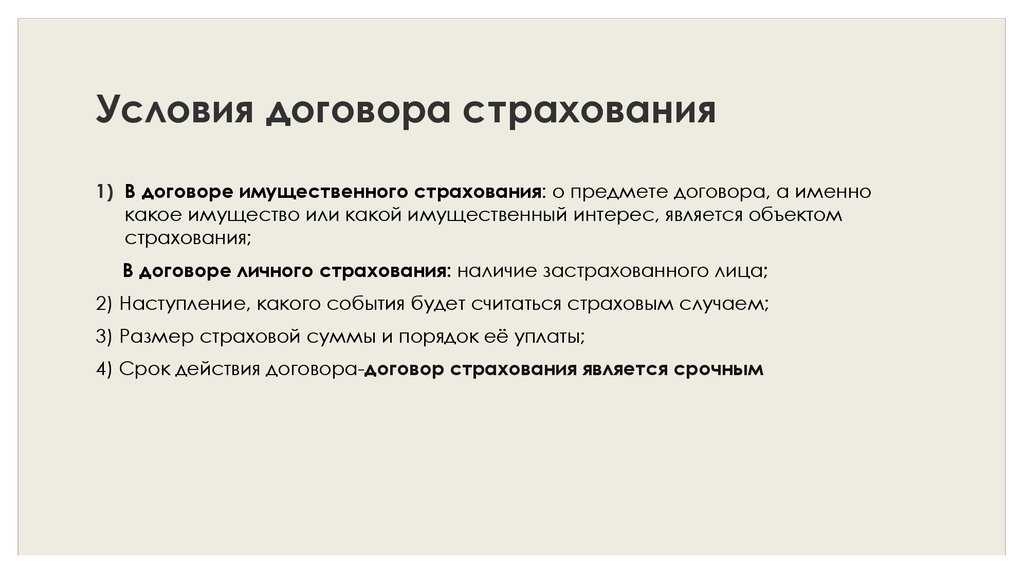

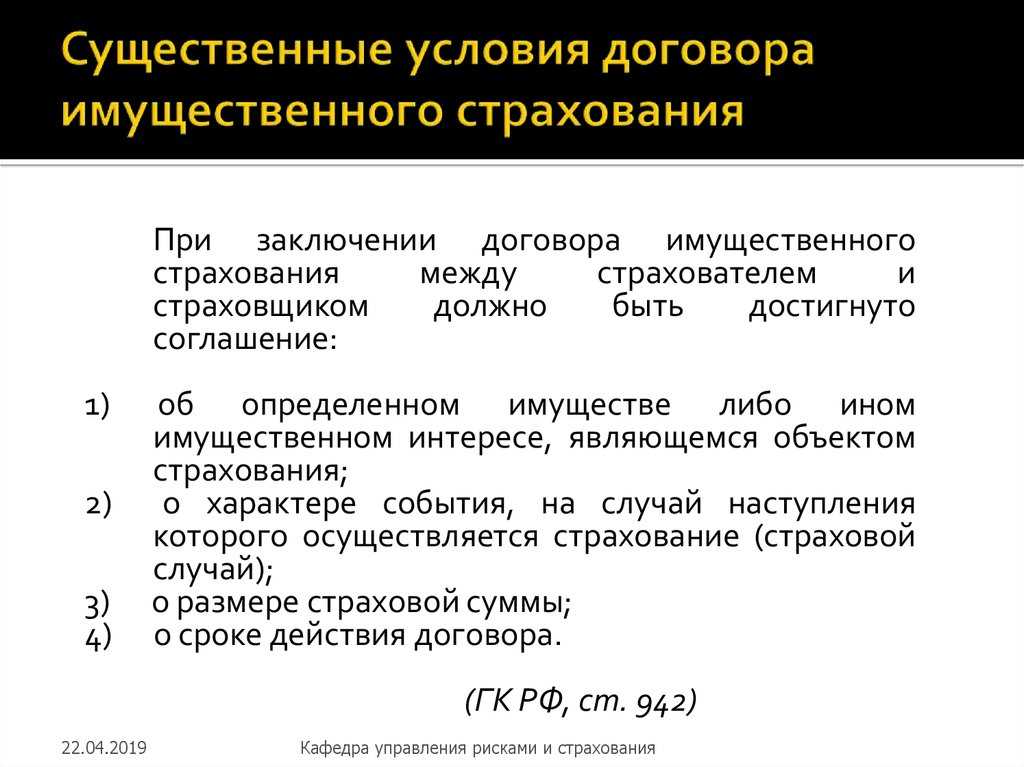

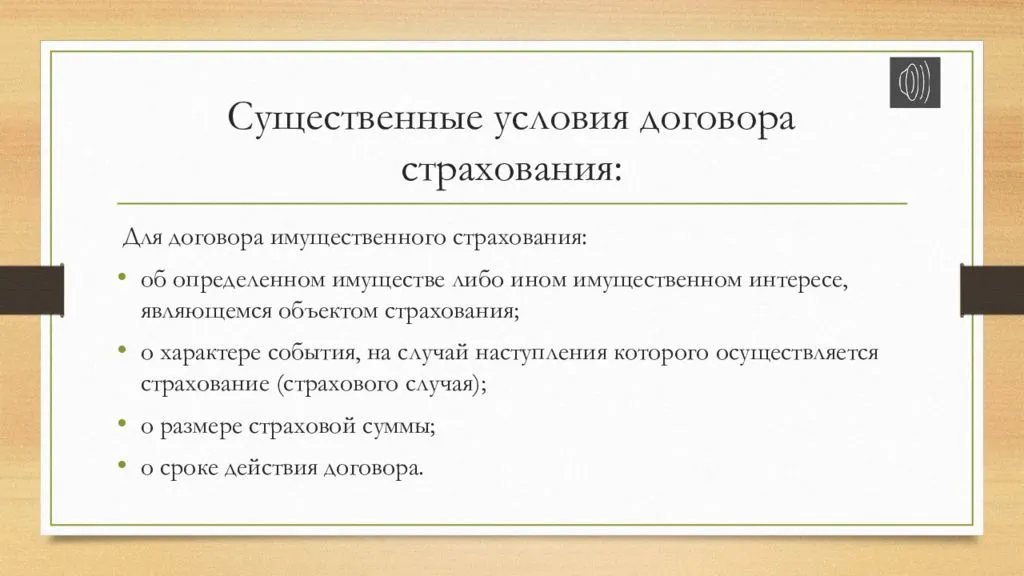

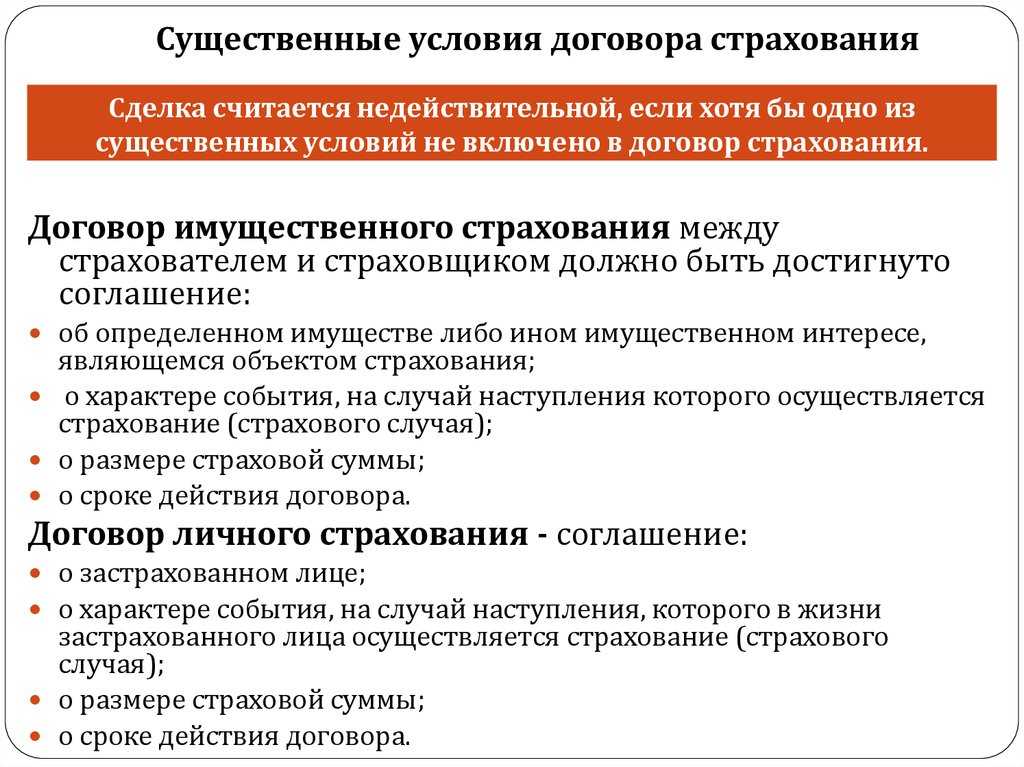

- Что страхуем?

- Что делать, если у вас имущество в новостройке?

- Страхование сегодня

- Стоимость страхования имущества

- Можно ли сэкономить на страховке квартиры

- Иные важные условия

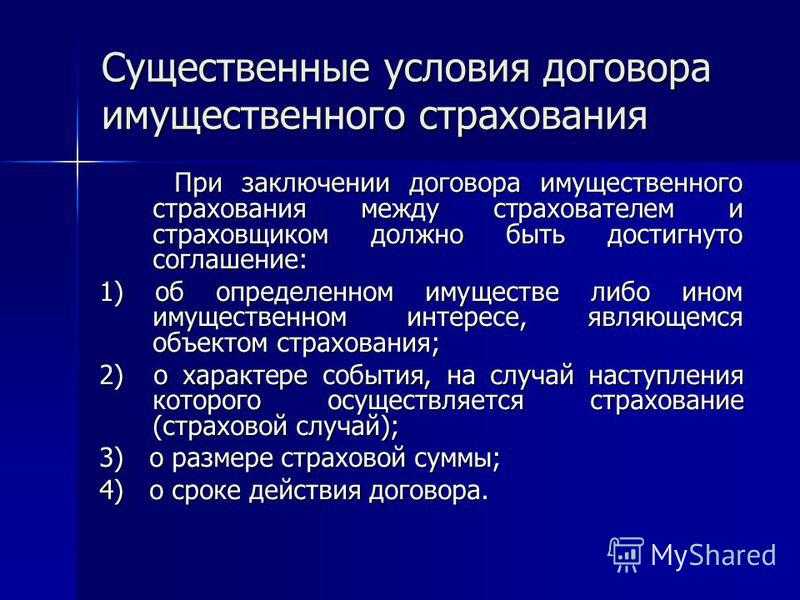

- Условия и оформление договора

- Когда выплачивается страховка, когда нет

- Пошаговая инструкция для желающих застраховаться

- Страхование имущества физических лиц

- Виды страхования

- Ключевые особенности

- Что представляет собой полис на жилье?

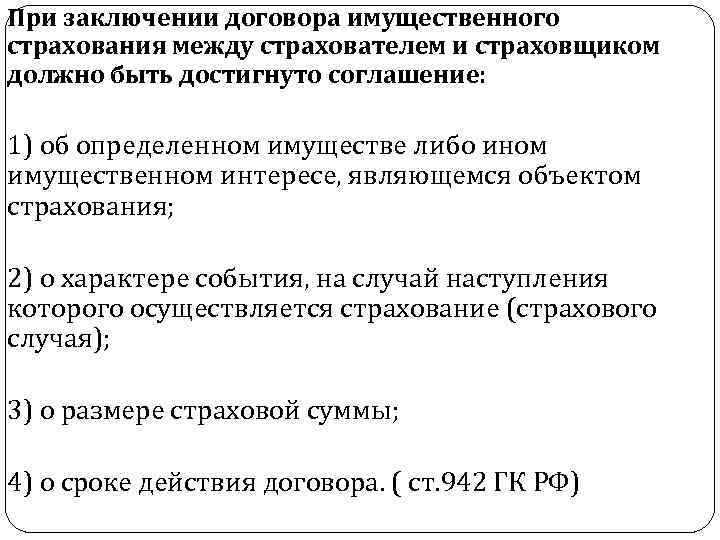

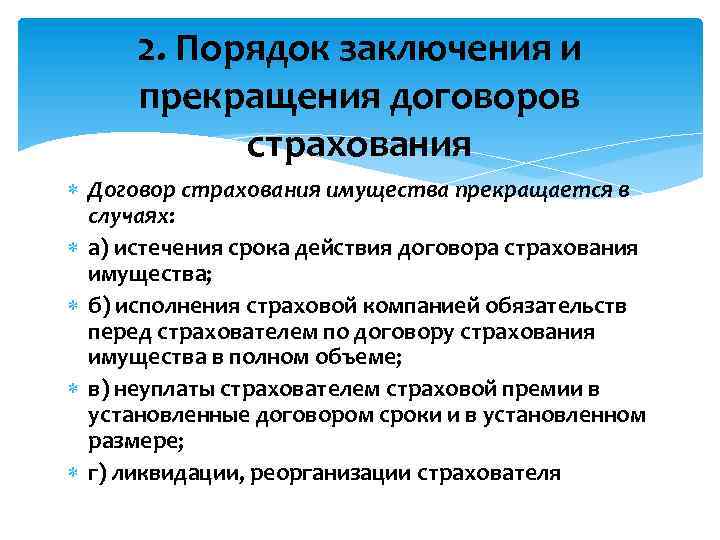

- Порядок расторжения договора

- Виды страхования имущества и что можно застраховать

Как оформить страховку квартиры

У вас есть возможность оформить страховку как очно, так и заочно:

- Очная страховка. При выборе очной страховки осуществляется осмотр и оценка жилья, и только после этого компания составляет индивидуальный договор. В таком полисе будут учтены все реальные риски. Только по индивидуальному договору есть возможность получить страховое возмещение, которое будет сопоставимо с реальным ущербом.

- Заочная страховка. Такой вариант полиса можно купить без осмотра жилья. В данном случае заполняется онлайн заявка, и готовый полис доставляют на дом. При выборе заочной страховки вы сможете застраховаться очень быстро, но такой полис не учтет все нюансы вашего жилья.

Права и обязанности страховщика

Страховщик вправе:

- Получить полную информацию о страхователе и объекте страховки.

- Провести предварительную оценку различных рисков, изучая предполагаемые объекты страхования (имущество, жизнь или здоровье потенциального страхователя).

- Отказать в оформлении страхового договора, если считает это нецелесообразным (предоставление ложных данных, по истечении срока давности).

- Взимать плату за предоставляемые услуги.

- Истребовать документы, подтверждающие, что страховое событие имеет место быть.Расследовать обстоятельства, приведшие к наступлению страхового случая, если есть подозрения в мошенничестве.

- Расторгнуть договор, не дожидаясь для этого согласия клиента, если клиент не платит взносы своевременно (если платежи вносятся частями).

Страховщик и страхователь всегда взаимосвязаны. Более подробная информация о них представлена ниже.

Страховщик обязан:

- Предоставлять страхователю сведения о видах страхования, которые его интересует.

- Заключать договор на тот вид страхования, который необходим клиенту.

- Выплатить страховую сумму, возместить убытки, если имеет место страховое событие.

- Сохранить тайну страхования и личные данные страхователя.

- Направить независимого эксперта с целью произвести оценку имущества в ситуации наступления страхового случая и составить страховой акт в установленный срок.

Что страхуем?

Практика показывает, что застраховать можно не каждую квартиру. В оформлении полиса на жильё в ветхом фонде или на старенький дачный домик с печным отоплением, скорее всего, откажут, либо такая страховка будет стоить значительно дороже, чем на квартиру в новостройке. Всё просто – старая недвижимость опаснее в эксплуатации, нежели новая. Значит, и страховые риски выше.

Квартира, как правило, страхуется не полностью, а по частям. Застраховать можно:

- конструктивные элементы. Это стены, перекрытия и окна. Такая страховка пригодится, если соседский мальчишка заигрался и перебил из рогатки все окна. Спасёт полис и в том случае, если сосед не рассчитал нагрузку на пол, установил гигантское джакузи, наполнил его водой и провалился на этаж ниже.

- ремонт. Такая страховка от сорванца с рогаткой не спасает, зато покроет убытки в случае пожара или потопа. Страховая компания возместит стоимость только что поклеенных обоев, натяжных потолков, паркета или, например, упавшей штукатурки.

- домашнее имущество. Застраховать можно всё, что составляет интерьер квартиры: от люстры до кухонного гарнитура. Если сосед забудет выключить воду и она прольётся сквозь перекрытия на любимый диван, то можно возместить его полную или частичную стоимость.

Важно знатьОтдельно можно застраховать ценные вещи, которые хранятся в квартире. Например, бриллиантовое колье, песцовую шубу или картину кисти Васнецова

А вот деньги, банковские карты и ценные бумаги застраховать не получится. И дело не в законодательных ограничениях, а в том, что сами страховые компании вносят такое имущество в список исключений. Поскольку сложно будет доказать, например, что на прикроватной тумбочке в день ограбления лежало 700 000 рублей, а не 300 000

Что делать, если у вас имущество в новостройке?

При оформлении полиса на квартиры в новых домах требуется оценка имущества, так как в 8/10 случаев это связано с ипотечным договором. Если клиент страхует жилье, купленные на собственные средства, то он должен указать, является ли его район благоприятным для проживания в плане наличия инфраструктуры (остановки, школы, садики, магазины).

Дополнительно прописываются сведения о сдаче дома: когда объект перешел в собственность, является ли застройщик надежным, чтобы учитывать возможные риски для страховой компании.

СПРАВКА: иногда процесс оформления бумаг может затянуться не по вине самого клиента. В таком случае не исключено, что в договоре страховка будет указана «задним числом».

Рекомендуется уточнить у агента точные сроки действия полиса и его продление, если есть расхождения с фактическим получением документа «на руки».

Если клиент страхует квартиру в другом регионе (городе), то оценка жилье и подробное описание могут быть необходимым условием, так как страховщики не являются местными жителями, и не будут знать все нюансы проживания.

Страхование сегодня

Сегодня это особая отрасль нашей экономики, деятельность которой направлена на обеспечение защиты людей, бизнеса и имущества от опасностей. Так или иначе, мы повседневно сталкиваемся с какой-либо страховой деятельностью. Поэтому знание основных понятий (страхователь, страховщик, страхование, страховой полис), используемых в договорах страхования, необходимо хотя бы на минимально возможном уровне. Комплексная страховая защита обеспечивается разными видами страховой деятельности, такими как первичное страхование, сострахование и перестрахование.

Итак, где принимают участие страховщик и страхователь? Давайте разбираться.

Стоимость страхования имущества

Рассмотрим, как застраховать имущество на примере страховой компании «Уралсиб». Страховой полис этой компании «Городская квартира» – это как раз пример «коробочного» страхования, которое предполагает защиту от пожаров, заливов (в том числе и возмещение ущерба соседям, которых вы залили), от всевозможных аварий из-за лопнувших труб, протечек канализации и неисправных батарей, от взрыва бытового газа, от опасных природных явлений (таких как, например, удар молнии, ураган, наводнение), от краж со взломом и грабежей.

Стоимость полиса может быть различной. Она зависит от перечня объектов страхования и от страховой суммы, которую вы сами выбираете. Например, в компании «Уралсиб» можно оформить два вида полиса «Городская квартира»: за 2000 и за 5000 рублей.

Посмотрим, чем же они отличаются.

Приобретая полис за 2000 рублей, вы приобретаете страховку на год с покрытием в 300000 рублей. В этом случае страхуется домашнее имущество (жилье, мебель, ценные вещи) на 165000 рублей и отделка квартиры и ее ремонт тоже на 165000 рублей.

Приобретая полис за 5000 рублей, вы получите страховку на год с покрытием 830000 рублей с разбивкой на домашнее имущество – 415000 рублей и 415000 рублей на ремонт и отделку квартиры.

Можно ли сэкономить на страховке квартиры

Страхование – это платная услуга, которая сама по себе подразумевает траты, чтобы в будущем сократить свои расходы в разы. Но даже в этом случае есть возможность экономии.

- При оформлении полиса вы можете отказаться от внесения в полис маловероятных рисков. Например, порча имущества вследствие крушения самолета. Страховая компания может предложить большой список таких рисков, их стоит внимательно изучить и убрать все ненужное.

- Узнать об акциях и скидках компании. Многие страховые для привлечения клиентов периодически устраивают акции и дают весомые скидки новым клиентам.

- Если ваш полис дорогой, то можно оформить рассрочку на покупку страховки. Некоторые включают сумму рассрочки в ежемесячную плату за аренду.

- Если вы ранее приобретали страховку, то можете обратиться в ту же компанию. Страховая даст вам скидку за коэффициент безубыточности.

Страхование арендной квартиры – правильное решение, поскольку собственник может получить возмещение ущерба

Но при покупке такого полиса важно тщательно подойти к выбору страховой компании

Иные важные условия

Остальные важные условия: права и обязанности сторон, ответственность при нарушении обязательств, порядок уплаты премии и выплаты возмещения, расторжения соглашения. Чаще всего страховые компании (СК) эти условия объединяют в унифицированных правилах, а подтверждением заключения контракта является полис или свидетельство, где указывается, что страховщику выданы правила (это отдельная книжка или брошюра) и он с ними согласен.

Таким образом, формировать перечисленные выше условия у страхователя возможности нет, он либо соглашается на условия, изложенные в правилах, принятых решением руководства страховой компании, либо нет. Ознакомиться с этим документом необходимо, чтобы оценить принятые на себя обязательства, права и обязанности страховой компании, и особенно порядок подтверждения наступления страхового события и обращения за выплатой к страховщику (сроки, документы, необходимость фиксации события в правоохранительных или иных уполномоченных государственных органах).

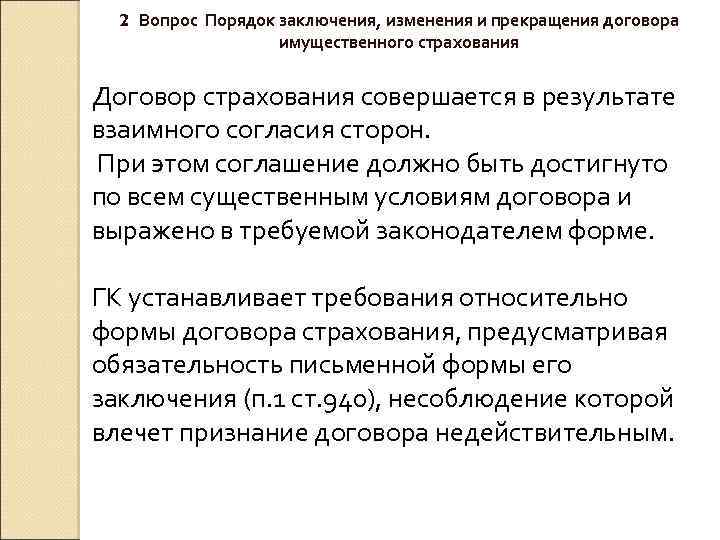

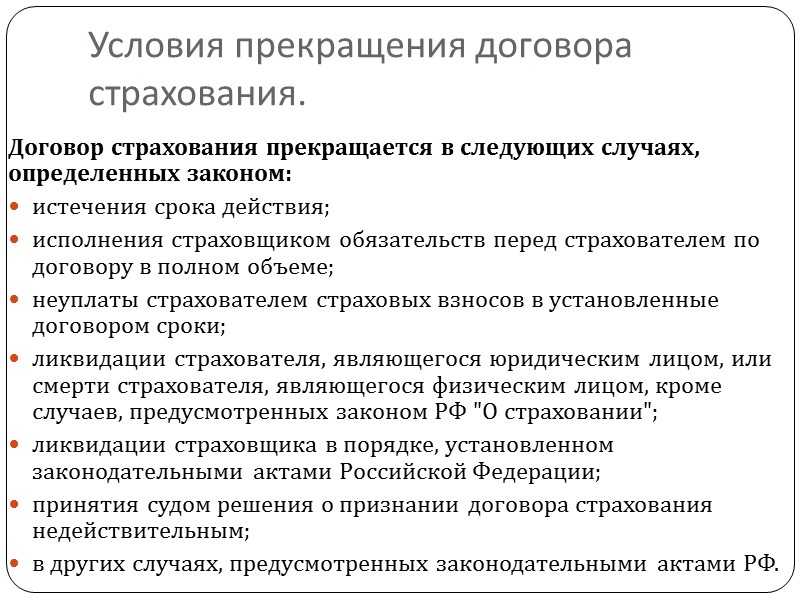

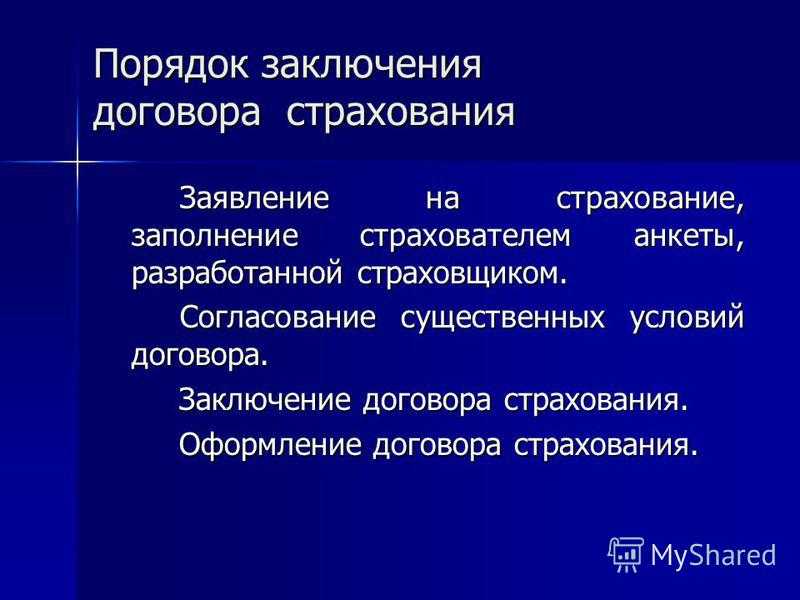

Условия и оформление договора

Условия страхования – обязательный элемент договора, приложение, без которого невозможно застраховать склад. В приложении содержится информация об ответственности, которую берет на себя страховщик. Причем у каждой страховой компании условия отличаются, и узнать их можно только у представителей фирмы. Вы можете либо согласиться с условиями, либо не подписывать договор. Но без условий заключение невозможно. Существует еще дополнительное соглашение, в котором могут быть указаны условия, не прописанные в договоре. В таком случае страховая фирма обязана обозначить это в договоре и предоставить все бумаги. Иногда вместе с договором выдают брошюру или напоминалку. Но она не имеет юридической силой и носит рекомендательный характер.

Чтобы застраховаться, необходимо пройти несколько этапов:

- Собрать документы, подать заявление;

- Составить и подписать договор со страховой компанией;

- Оплатить договор;

- Получить полис, документ, подтверждающий оплату и страховую защиту имущества.

После этого вы – владелец застрахованного склада.

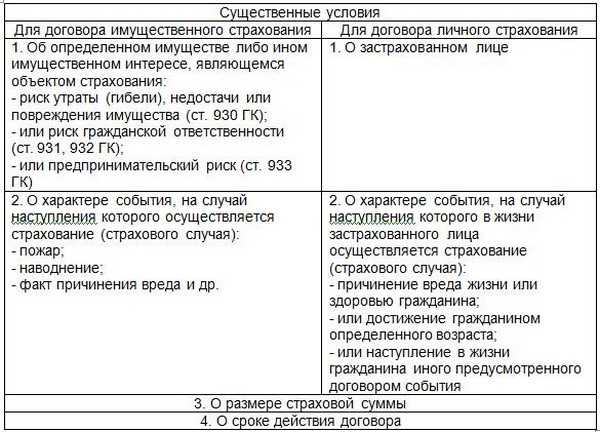

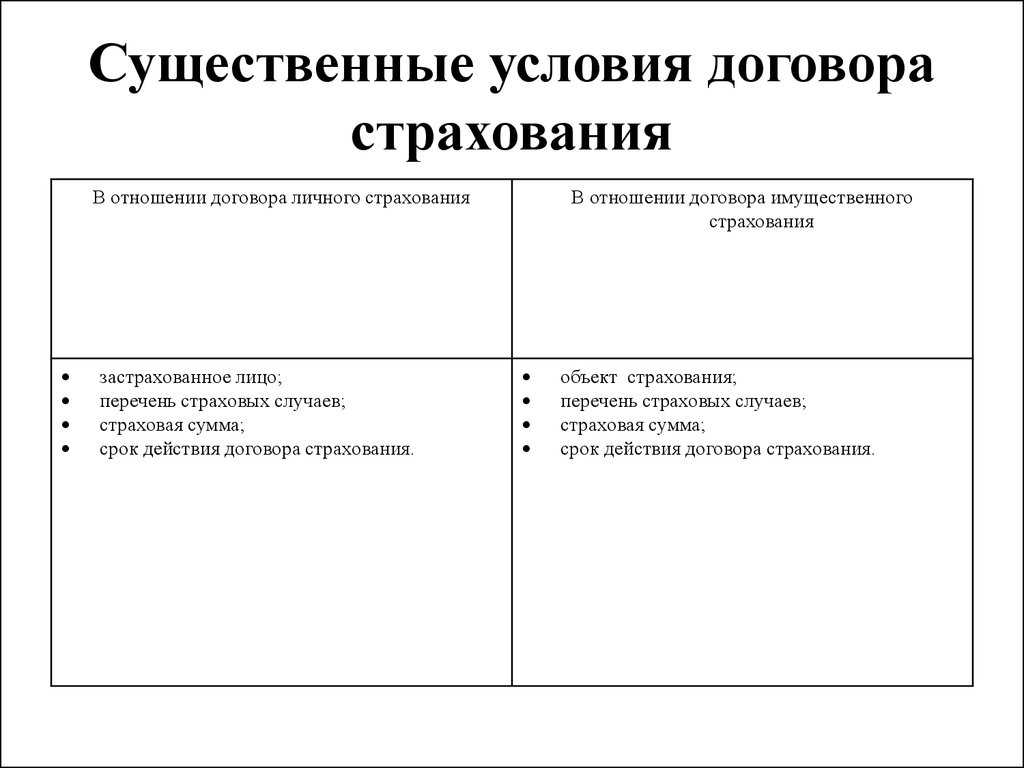

Что должен содержать полис:

- название документа;

- наименование и адрес страховой компании;

- информация о страхователе: дата рождение, адрес проживания и др.;

- объект страхования;

- страховая сумма;

- список страховых случаев;

- величина страховых взносов и сроки их выплаты;

- страховой тариф;

- срок действия договора;

- порядок изменения и приостановления действия договора;

- условия страховой выплаты;

- причины отказа в страховой выплате;

- права и обязанности сторон;

- печать страховой компании;

- подписи сторон.

Когда выплачивается страховка, когда нет

Условия выплаты тоже определяет страховая фирма при заключении договора. Часто они даже указаны на сайте. Хотя всегда лучше доверять заверенной информации на бумаге. Именно поэтому следуем главному юридическому правилу: сначала внимательно читаем договор и только потом подписываем. Причины для выплаты страховки – страховые случаи (события), указанные в договоре. Приведем некоторые из них:

- Пожар, удар молнии, взрыв газа, если возгорание произошло внезапно и стихийно, вне процесса работы;

- Природные явления, стихийные бедствия – цунами, землетрясения, бури, лавины, смерчи, ураганы, оползни, лавины и др.;

- Авария – падение самолетов, вертолетов, поломка техники, аварии гидравлических систем и т.д.;

- Преступные действия третьих лиц – кража, грабеж, разбой, хулиганство, вандализм и пр.

Условия выплаты важны еще и потому, что именно их неисполнение влечет отказ от выплаты. Если не соблюдено хотя бы одно условие, страховая компания не выделит средств на покрытие убытков, и это будет справедливо. Доказать обратное невозможно, так как документы подписаны обеими сторонами. Поэтому относитесь к условиям серьезно.

Пошаговая инструкция для желающих застраховаться

Рассмотрим по этапам, что нужно сделать, чтобы стать счастливым обладателем страхового полиса.

Шаг 1. Выбираем компанию.

От того, насколько грамотно вы выберите страховщика, будет зависеть, насколько оперативно и вовремя вам осуществят выплату.

Есть компании, которые очень ценят своих клиентов и заботятся о своей репутации, а есть и те, кто ищет любой предлог, чтобы ничего не платить.

При выборе компании руководствуйтесь следующими критериями:

- Каков опыт компании на рынке страхования имущества;

- Какова сумма сделанных выплат по страховым случаям за конкретный период времени;

- Какие страховые программы предлагает компания;

- Есть ли у фирмы филиалы;

- Каким рейтингом компанию наделили независимые агентства;

- Проводит ли компания различные акции;

- Какой репутацией пользуется данный страховщик.

Шаг 2. Выбираем полис.

Если компания крупная, стабильно работающая, то она может предложить своим клиентам много эффективных и полезных страховых продуктов.

Некоторые компании разрешают своим клиентам самим составлять индивидуальную программу страхования, то есть собрать конструктор. Если клиент захочет совместить несколько типов защиты, то ему предлагают серьезную скидку.

Шаг 3. Готовим документацию.

Мы приведем стандартный перечень, а вообще в каждой компании этот список индивидуален.

Итак, в него входят:

- Паспорт клиента;

- Документ, подтверждающий право собственности на имущество;

- Бумага, которая подтвердит стоимость имущества;

- Фотография объекта страхования.

Шаг 4. Подписываем договор.

Прежде всего, изучаем каждый его пункт. Даже если все условия вы заранее оговаривали, все равно читайте каждый лист. Некоторые страховые компании, чтобы сэкономить свои деньги, прописывают такие пункты, содержание которых вы поймете, только если наступит страховой случай. Чтобы таких сюрпризов не было, проконсультируйтесь с юристом.

Договор страхования заключается на конкретный период времени

Обратите на это должное внимание, поскольку страховой случай может наступить, а срок действия договора уже истек

Шаг 5. Получаем полис.

Полис – это не просто бумажка. Его нужно хранить в надежном месте. Данный документ обладает несколькими степенями защиты.

Страхование имущества физических лиц

На данный момент обязательного страхования имущества физлиц законодательством не предусмотрено.

Если говорить о добровольном страховании, то каждый человек сам принимает решение, что именно он будет страховать. Человек может застраховать дорогой гаджет, картину, антикварную вазу и так далее.

С помощью полиса можно застраховать даже инженерные коммуникации вашего дома, отделку квартиры. Подробности нужно уточнять в той компании, которую вы выбрали.

У процедуры страхования физлиц есть свои особенности. Остановимся на них немного подробнее.

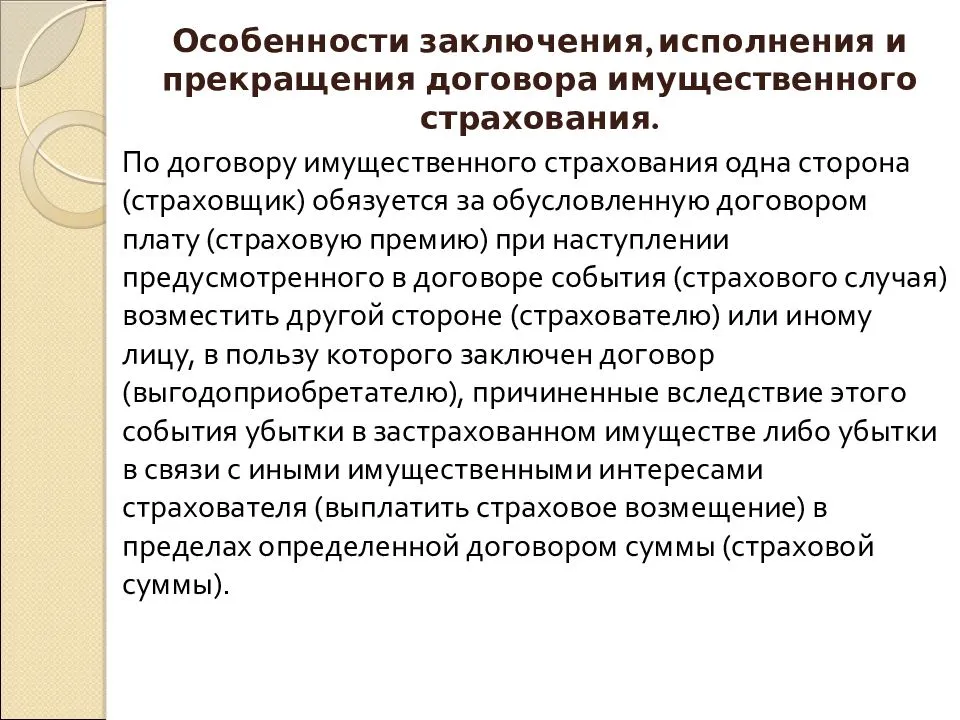

Наличие договора страхования подразумевает, что если вдруг наступит страховой случай, страховщик возместит страхователю причиненный ущерб.

Чаще всего в договоре фиксируют главные риски, от которых человек страхуется:

- Утрата части имущества;

- Полная утрата имущества;

- Гибель имущества;

- Причинение имуществу повреждений.

Также нельзя забывать об ответственности перед другими лицами. То есть вы можете застраховать себя от причинения ущерба имуществу других людей.

Согласно правилам страхования, если наступает страховой случай, страхователь ставит в известность об этом страховую компанию, а также соответствующие инстанции.

Нужно помнить также о принципах, на которых основано возмещение ущерба:

- Вы должны заявить о произошедшем в течение 4 дней;

- Нужно перечислить имущество, которое было уничтожено или повреждено;

- Аварийный комиссар проверяет, действительно ли произошел страховой случай;

- Составляется акт, определяется сумма ущерба;

- Расчет суммы выплаты производится в индивидуальном порядке.

Виды страхования

Объектами имущественного страхования могут быть различные типы собственности. Обобщенно данную классификацию можно разделить на следующие разновидности:

- страхование недвижимости. Осуществляться может как частными лицами, так и организациями;

- автотранспорт и грузы;

- страхование по ипотеке и кредитам;

- инвестиционное страхование;

- личная собственность;

- гражданская ответственность;

- различные риски, связанные с предпринимательской деятельностью.

Каждый из представленных типов при оформлении страхового соглашения может иметь свои разновидности. Каждая ситуация может быть индивидуальной и зависеть от конкретного типа имущества.

Также имущество может быть застраховано и от возникновения определенных рисков. На некоторые обстоятельства человек не в силах повлиять, поэтому и возникает необходимость страховать свою собственность от воздействия непредвиденных ситуаций. Сюда будут включены:

- природные катаклизмы, которые нельзя предугадать и остановить (ураганы, бури и прочее);

- пожары, взрывы, воздействие от удара молний и подобное;

- взрывы и поломки некоторых механизмов и устройств;

- любые повреждения, которые будут иметь связь с воздействие воды (наводнение и прочее);

- ущерб, нанесенный третьими лицами (кража, умышленное повреждение имущества);

- иные виды ущерба.

Ключевые особенности

Обратите внимание, что страхование юрлиц имеет свои нюансы. Учитывая, что объекты страхования – это имущество на балансе предприятия (как правило, достаточно дорогостоящее), то упущения в договоре могут стоить серьезных убытков

В первую очередь, необходимо тщательно изучить Правила страхования. Это главный документ, в котором подробно расписываются основные пункты относительно заключения договора, страховых рисков и смежных вопросов. Каждый страховщик может делать собственный свод правил, но если СК состоит в Ассоциации страховщиков, то она должна руководствоваться документом, разработанным самой ассоциацией.

Также юрлицам необходимо самостоятельно разработать правила, которые в последствие проходят обязательную государственную регистрацию. Помимо страхования основных объектов, состоящих на балансе, по отдельному пункту договора можно оформить полис на аппаратуру или установки, которые были временно переданы предприятию для проведения каких-либо исследований, испытаний и так далее.

Страховая компания при оформлении договора обязуется:

- зафиксировать страховой случай;

- в сжатые сроки рассмотреть заявление страхователя на выплату компенсации;

- произвести своевременно возмещение (если ситуация подходит под страховой случай) или выслать отказ с подробным обоснованием.

В каждой страховой компании работают специалисты и оценщики, которые при наступлении страхового случая выезжают на объект и оценивают состояние нанесенного ущерба, причину происшествия. Юридическое лицо со своей стороны всегда может нанять специалиста «со стороны», если работы и выводы представителя СК, по их мнению, не компетентны.

Существует ряд форс-мажорных обстоятельств, при наступлении которых страховщик освобождается от своих обязательств по выплатам компенсации. В список таких обстоятельств входит:

- военные действия;

- введение чрезвычайного положения;

- конфискация имущества по решению суда;

- забастовки и народные восстания;

- реквизиция имущества.

Если страховщик обнаружит, что повреждение имущества было умышленным или ущерб нанесен вследствие естественного гниения или коррозийных процессов, то он вправе отказать в выплате. При подписании договора обязательно учитывается степень ущерба. Со своей стороны страхователь должен четко ориентироваться в таких понятиях:

- утрата – это полная гибель (без возможности восстановления) или пропажа имущества предприятия;

- повреждением считается нанесенный урон конструкции, который еще возможно восстановить;

- пропажа – это безвестное нахождение объекта страхования.

Естественно, страховщик проводит расследование, чтобы убедиться, что повреждения можно или нельзя восстановить, а также случаи пропажи.

Некоторые компании дополнительно предлагают возмещение сопутствующих расходов в ходе устранения последствий. Например, можно получить возмещение средств, потраченных на вывоз мусора, разборку завалов или тушения пожаров. Это регламентируется соответствующим пунктом договора

Главнее особенности страхования имущества юридических лиц всегда прописываются в договоре, поэтому уделите этому документу особое внимание

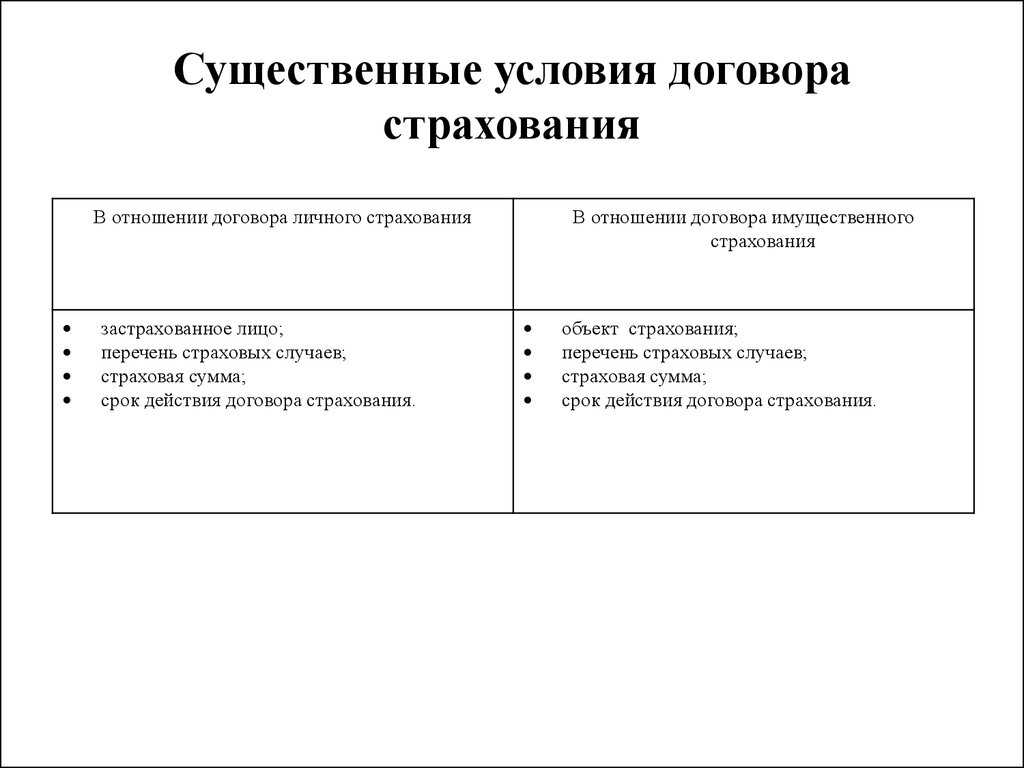

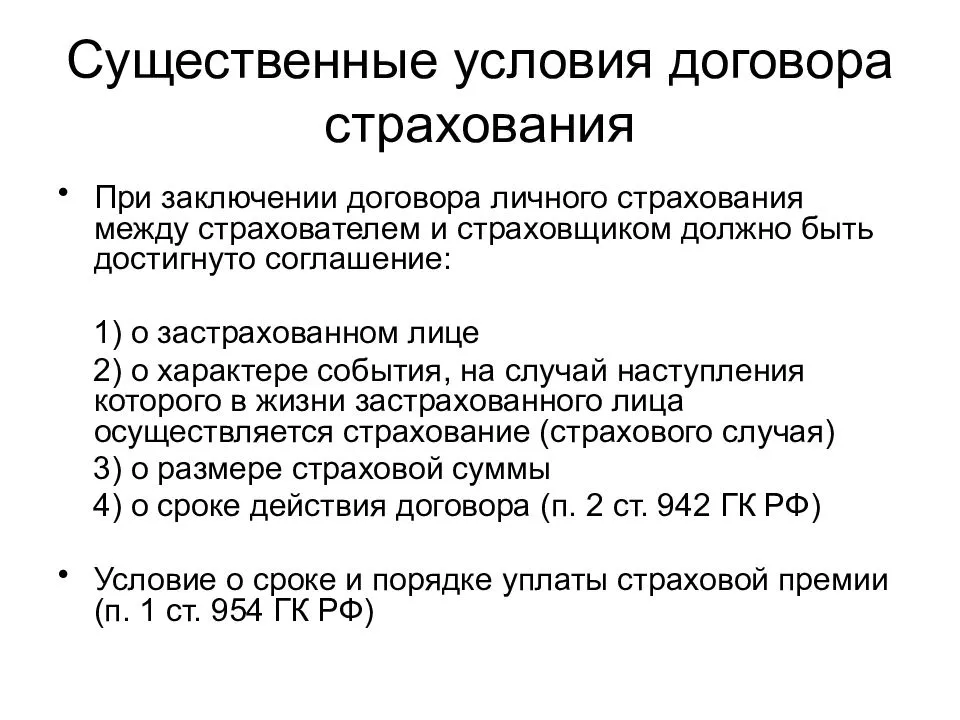

Что представляет собой полис на жилье?

При оформлении такого полиса обычно выделяют несколько категорий, между которыми распределяется общая сумма страховки:

1. Конструктивные элементы квартиры — это стены, перекрытия, балконы и лоджии, окна, двери. 2. Инженерные коммуникации — системы отопления, электро- и водоснабжения, сантехника. 3. Ремонт — напольное покрытие, обои, элементы декора. 4. Мебель и бытовая техника.

То, от чего страхуют имущество, стандартно называется рисками. Типичный перечень рисков — это пожар, потоп, взрыв газа, стихийные бедствия, кража.

Примечательно, что значительная часть суммы страхового возмещения зачастую предназначена на защиту несущих стен. А на отделку, которая чаще всего страдает, страховое покрытие может составить менее 25% от суммы возмещения ущерба. Тем не менее, собственник жилья может самостоятельно определить условия договора и включить в него дополнительные риски, например, колебания электросети или бой стекол.

Если собственник решает заключить договор индивидуального страхования, к нему на дом выезжает специалист, который производит оценку имущества. Страховой тариф будет зависеть от нескольких факторов: этажа, охраны, года постройки жилья, материала стен, полов и перекрытий.

Обычно страхование отделки и домашнего имущества составляет 0,3–0,7% от страховой суммы, страхование дома — от 0,2 до 1%.

Стоимость страховки увеличивается, если недвижимость сдается в аренду, так как квартиросъемщик наименее заинтересован в сохранности имущества. Снизить расходы на полис можно за счет франшизы, установки пожарных и охранных сигнализаций, металлических дверей и ограждения участка.

Специалисты советуют заключать договор страхования с крупными компаниями, обосновывая этот тем, что у серьезных страховщиков давно отработан механизм выплаты возмещения ущерба. Однако не стоит забывать, что в каждом отдельном случае размер выплаты определяется индивидуально.

Материал опубликован в рамках информационной поддержки программы повышения финансовой грамотности населения Калининградской области.

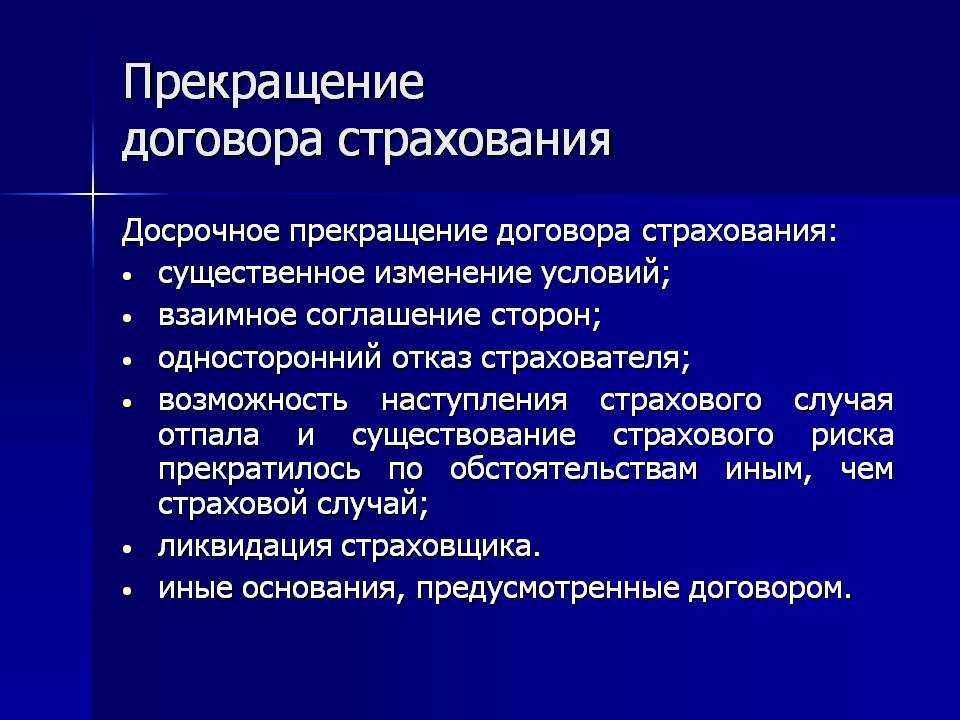

Порядок расторжения договора

По ряду причин, в том числе по взаимному соглашению сторон, имущественный договор страхования может быть расторгнут и признан недействительным. Расторжение соглашения может быть совершено при наличии весомых причин, подтвержденных документально. К законным основаниям для расторжения договора имущественного страхования одной из сторон относятся:

- Завышение страхователем реальной стоимости объекта страхования;

- Рост страховых рисков по сравнению с ранее оговоренными в договоре;

- Умышленное инициирование клиентом наступления страхового случая;

- Неверное оформление страхового договора;

- Невыплата или просроченная оплата клиентом страховых взносов;

- Наступление события, не являющегося страховым для данной страховки, но повлекшее за собой полное или частичное уничтожение застрахованного имущества. Например, если объект сгорел при пожаре, а был застрахован от затопления;

- Прекращение деятельности фирмы-страховщика;

- Смерть страхователя.

Если инициатором расторжения договора выступает страхователь, то он обязан подать письменное заявление о своих намерениях в адрес страховщика. В заявлении следует указать причину расторжения и приложить подтверждающие документы, после чего страховщик обязан рассмотреть заявление и вынести решение об осуществлении или отказе в выплатах. При положительном ответе действие соглашения обычно прекращается, недействительный полис аннулируется, а страховщик выплачивает часть страховых взносов, если это прописано в договоре. При отрицательном ответе страхователь вправе подать исковое заявление в суд.

Виды страхования имущества и что можно застраховать

Когда человек решает застраховать имущество, у него возникает вопрос в какую же страховую обратиться и как выбрать более выгодный и при этом 100% вариант. Полис для защиты имущества физлиц предлагают как обычные страховые компании, так и государственные или коммерческие банки.

Чтобы найти честную и подходящую страховую компанию можно:

- Обратиться в фирму, где полис оформляли родные, друзья, знакомые и они имели успешный опыт в получении выплат при страховом случае

- Обратиться в известные и многолетние компании. Если страховая работает на рынке 3-7 лет это говорит о том, что у нее есть уже опыт, есть свои клиенты и репутация

- Ознакомится с отзывами, комментариями в сети Интернет, но тут стоит быть внимательным, ведь есть как проплаченные отзывы, так и от реальных клиентов

Чтобы собрать информацию и выбрать одну компанию, потребуется много времени и усилий. Но можно быть уверенным, что это стоит того – когда произойдёт несчастный случай, для каждого будет утешением знать — компания в состоянии выплатить компенсацию.

Страхование можно оформить на:

- недвижимость,

- ремонт и отделку

- любые строения на вашем участке

- инженерные оборудования

- элементы ландшафтного дизайна (за исключением растений)

- личный транспорт

- мебель и технику

- предметы роскоши

- домашних животных

Существует возможность страховать всё по отдельности или в комплексе, второй вариант обходится дешевле.

В зависимости от того, что именно страхуется и от чего есть такие виды страхования имущества физлиц:

- От огня: пожар, возгорание проводки или электроприборов, взрыв (и от бытового газа), удар молнии

- Стихийные бедствия: потеря имущества или его повреждение в случаях наводнения, урагана, ливня или бури, града.

- Гражданская ответственность: полис защищает от случаев вторжения третьих лиц, повреждения ими имущества (затопление соседями, пожар по вашей или вине соседей)

- Повреждения из-за воды: протечка в радиаторе отопления (когда хозяев нет дома, а батарея треснула, и горячая вода испортила мебель, пол), прорыв канализации, водоснабжения дома или квартиры и пострадало ваше имущество

- Механическое воздействие: защищает от механического повреждения имущества (например, от падения дерева на машину, повреждения окна ветками дерева, наезд ТС, ударом отскочившего предмета.

- Действий третьих лиц: нападение, грабеж, избиение, вандализм, поджог

Не все страховые предлагают страхование по таким категориям ответственности. Но некоторые предлагают вариант дополнительных рисков, где вы можете указать еще страховые случаи от которых желаете приобрести полис: замыкание в электропроводке, теракт, действия животных.

В случае со страхованием недвижимости, кроме стандартных ситуаций, можно также оформить титульное страхование. Это особенно подходит в случае покупки квартиры. Такой полис позволяет обезопасить себя если недвижимость «нечиста» и есть вероятность потери права собственности на нее.

Сроки страхования имущества оговариваются при составлении договора и могут зависеть от типа ответственности.