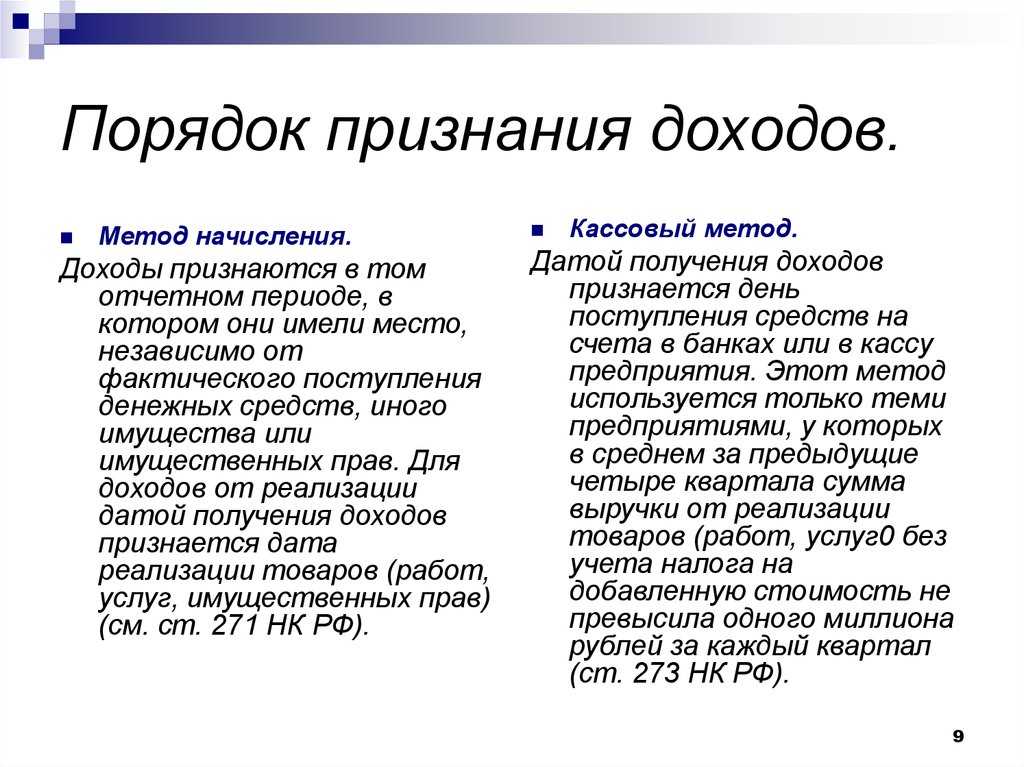

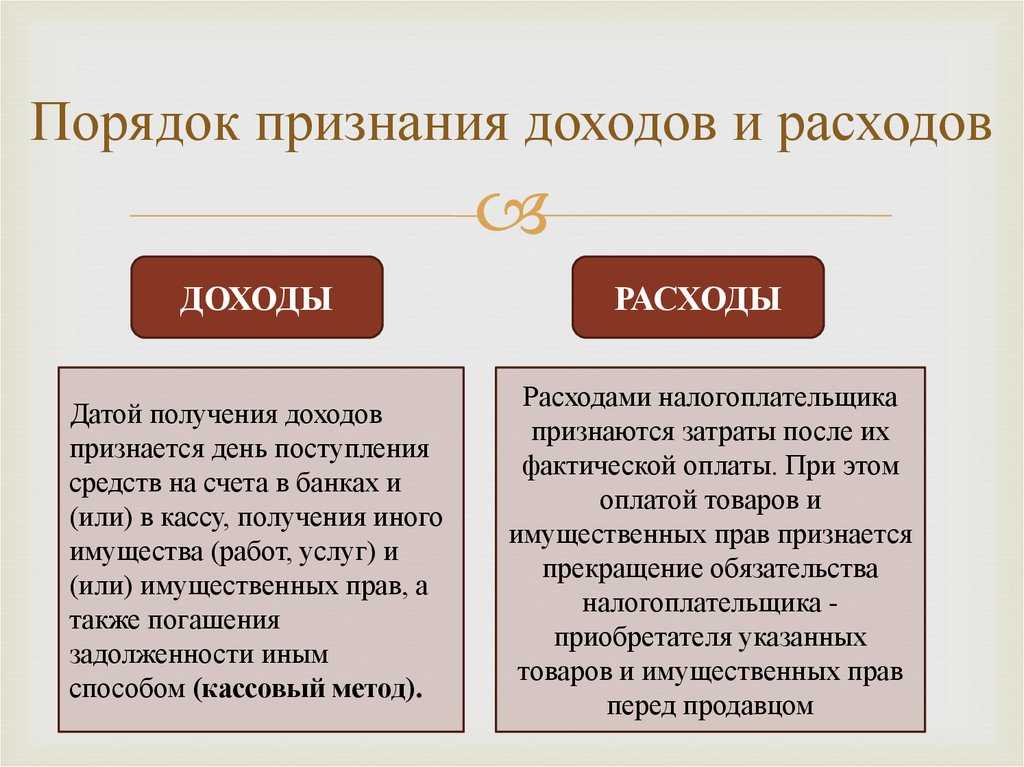

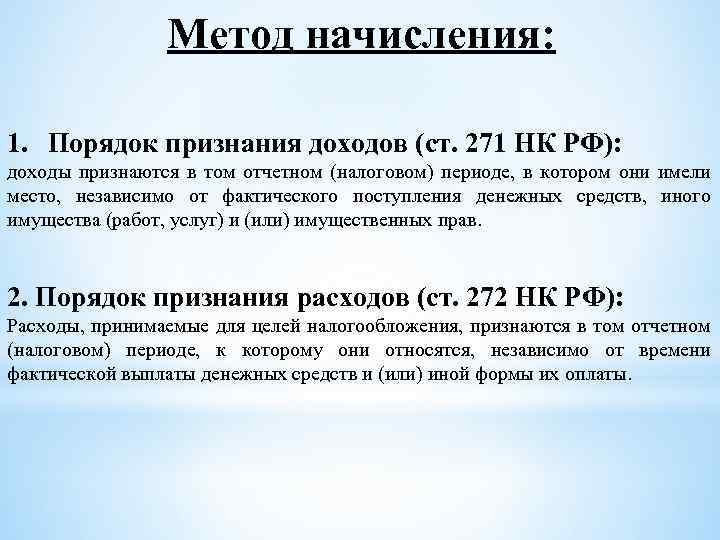

- Доходы и выручка для целей бухгалтерского учета

- Особенности учета доходов, если исключительное право на результат интеллектуальной деятельности принадлежит нескольким лицам совместно

- Методы признания выручки в бухгалтерском учете

- Учет валютной выручки

- Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- На дату перехода права собственности:

- На дату оплаты:

- На дату перехода права собственности:

- В бухучете организация должна переоценивать:

- Переоценку делайте на дату:

- При переоценке возникают курсовые разницы:

- Сравнение МСФО/IFRS 15 и МСФО/IAS 11: пример 2

- Учёт в соответствии с МСФО/IAS 11

- Учёт в соответствии с МСФО/IFRS 15

- Подведение итогов: выписки из отчётности

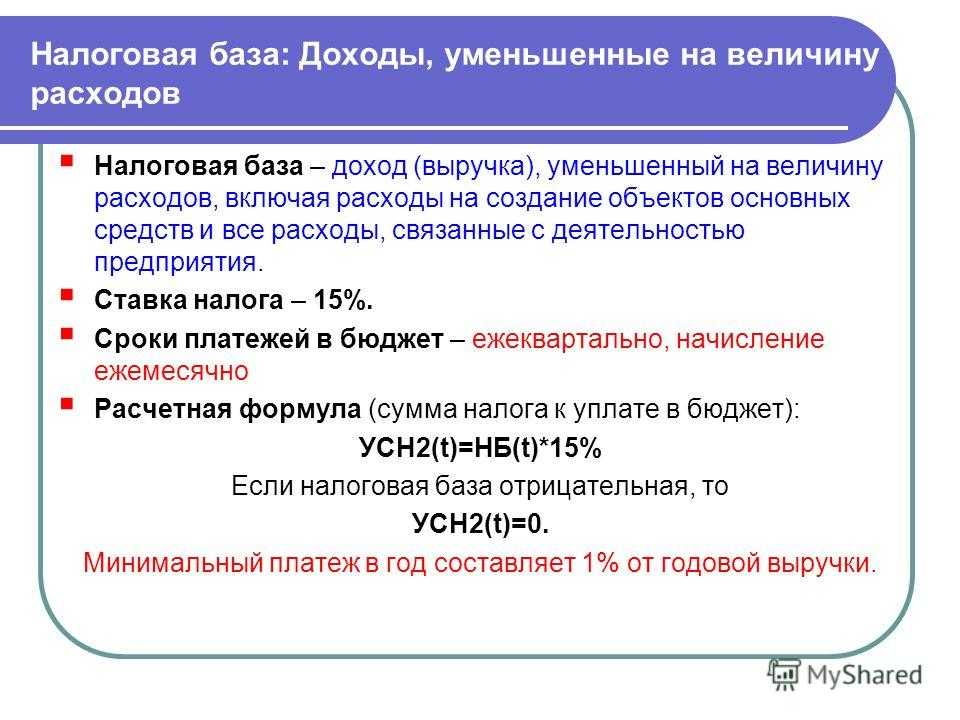

- Какой порядок используется при УСН

- Классификация доходов и расходов по МСФО

- Общие положения о признании выручки в бухгалтерском учете

- Реализация работ

- Проводки

- Какая дата является датой оказания услуг для признания расходов в бухучете

- Отражение НЗП за декабрь в БУ

- Повлияют ли эти новые принципы признания доходов на мой бизнес?

- №1. Определите значимость GAAP для вашей компании.

- № 2. Убедитесь, что вы понимаете новые правила.

- №3. Проконсультируйтесь с экспертом.

- Пошаговая инструкция

- Методы признания выручки в учете

- Характеристика прочих доходов, прочих расходов

- Прочие доходы в бухгалтерском учете

- Отражение выручки в бухгалтерском учете

Доходы и выручка для целей бухгалтерского учета

БУХУЧЁТ 2015: признание учет отражение доходов в бухучете.

Не так давно Минфин разместил на своем официальном сайте (www.minfin.ru) проект новой версии бухгалтерского стандарта «Доходы». В нем ведомство предлагает не только по-новому квалифицировать доход (по-английски income, turnover, revenue, value), получаемый коммерческой организацией от своей деятельности, но и внести существенные изменения в порядок его признания. Все новации этой версии ПБУ «Доходы» свидетельствуют о сближении отечественного стандарта бухучета со стандартами международными.

В статье мы расскажем, каких изменений в бухгалтерском учете следует ожидать в ближайшем будущем отечественным предпринимателям (кстати, Минфин РФ, судя по заявлениям в СМИ, планирует утвердить проект концепции к концу 2012 года с тем, чтобы начать применять новые правила на практике уже с 2013 года). Конечно, данный вариант стандарта финансовой отчетности не окончательный. Не исключено, что он еще будет дополнен или скорректирован, однако общая концепция признания и отражения доходов, скорее всего, существенных изменений не претерпит.

Особенности учета доходов, если исключительное право на результат интеллектуальной деятельности принадлежит нескольким лицам совместно

В соответствии с п. 2 ст. 1229 Гражданского кодекса РФ исключительное право на результат интеллектуальной деятельности или на средство индивидуализации (кроме исключительного права на фирменное наименование) может принадлежать одному лицу или нескольким лицам совместно.

Когда исключительное право на результат интеллектуальной деятельности или на средство индивидуализации принадлежит нескольким лицам совместно, каждый из правообладателей может использовать такой результат или такое средство по своему усмотрению, если ГК РФ или соглашением между правообладателями не предусмотрено иное. Взаимоотношения лиц, которым исключительное право принадлежит совместно, определяются соглашением между ними (п. 3 ст. 1229 ГК РФ).

Доходы от совместного использования результата интеллектуальной деятельности или средства индивидуализации распределяются между всеми правообладателями в равных долях, если соглашением между ними не предусмотрено иное (п. 3 ст. 1229 ГК РФ).

Таким образом, когда объект интеллектуальной собственности принадлежит нескольким лицам совместно, каждый из правообладателей может заключить лицензионный договор, если соглашение между ними не содержит такого запрета. При этом организация-правообладатель, заключая лицензионный договор с третьей стороной, обязана будет в общем случае поделиться частью вознаграждения с другим правообладателем. Также организация-правообладатель может получить часть вознаграждения от другого правообладателя ввиду заключения последним лицензионного договора.

В этих ситуациях доходы в целях налогообложения прибыли будут отражаться следующим образом.

Согласно п. 1 ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» НК РФ.

Если на основании соглашения между правообладателями налогоплательщику причитается только часть (определенный процент) каждого лицензионного вознаграждения, то соответственно право на распоряжение денежными средствами, поступающими от лицензиата, возникает у организации-лицензиара только в определенной части вознаграждения, а остальная часть платежа поступает на его расчетный счет фактически «транзитом» и подлежит перечислению другому правообладателю. А значит, организация-лицензиар в составе доходов признает только сумму причитающегося ему лицензионного вознаграждения в размере, установленном в соглашении. При этом сумму перечисляемого другому правообладателю лицензионного платежа организация-лицензиар не признает в расходах, как не соответствующую требованиям ст. 252 НК РФ.

В ситуации, когда лицензионный договор заключает другой правообладатель, организация признает в составе доходов также только сумму причитающегося ему лицензионного вознаграждения в размере, установленном в соглашении.

При заключении каждым из правообладателей лицензионного договора между ними должен быть организован документооборот, который бы:

- во-первых, обеспечивал своевременное и правильное отражение доходов в учете другого правообладателя;

- во-вторых, подтверждал размер фактически полученных (оплаченных) лицензионных платежей, часть из которых подлежит перечислению другому правообладателю с целью доказательства правильного расчета суммы, причитающейся другому правообладателю.

Такими документами, в частности, могут быть:

- при заключении одним из правообладателей лицензионного договора и передаче третьему лицу права использования объекта интеллектуальной собственности — уведомление/отчет/акт об использовании результата интеллектуальной деятельности, в котором будет содержаться информация о заключении лицензионного договора и о передаче прав использования объекта. К документу прилагается копия заключенного лицензионного договора и копия акта приема-передачи (если его составление предусмотрено лицензионным договором);

- при составлении правообладателем, заключившим лицензионный договор, с лицензиатом дополнительных документов , — уведомление/отчет/акт с приложением копии документа, составленного между лицензиаром и лицензиатом;

- при получении правообладателем, заключившим лицензионный договор, лицензионного вознаграждения от лицензиата на расчетный счет — уведомление/отчет/иной документ с приложением выписки со счета.

________________ Например, если вознаграждение установлено в форме процентных отчислений от дохода (выручки) лицензиата

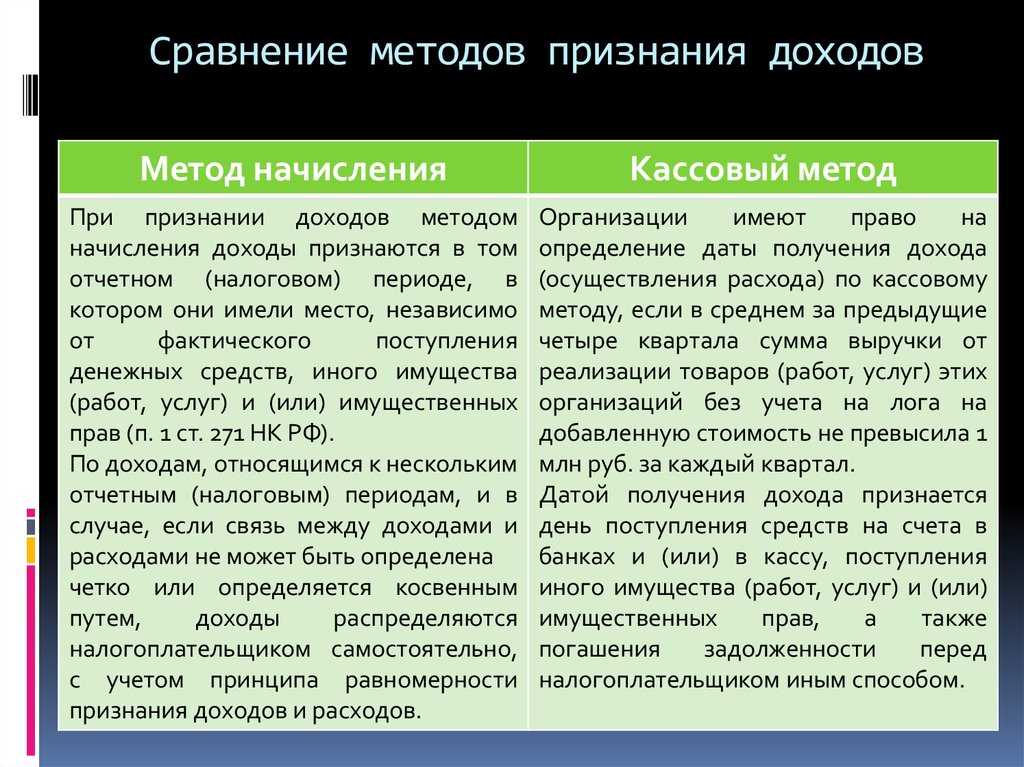

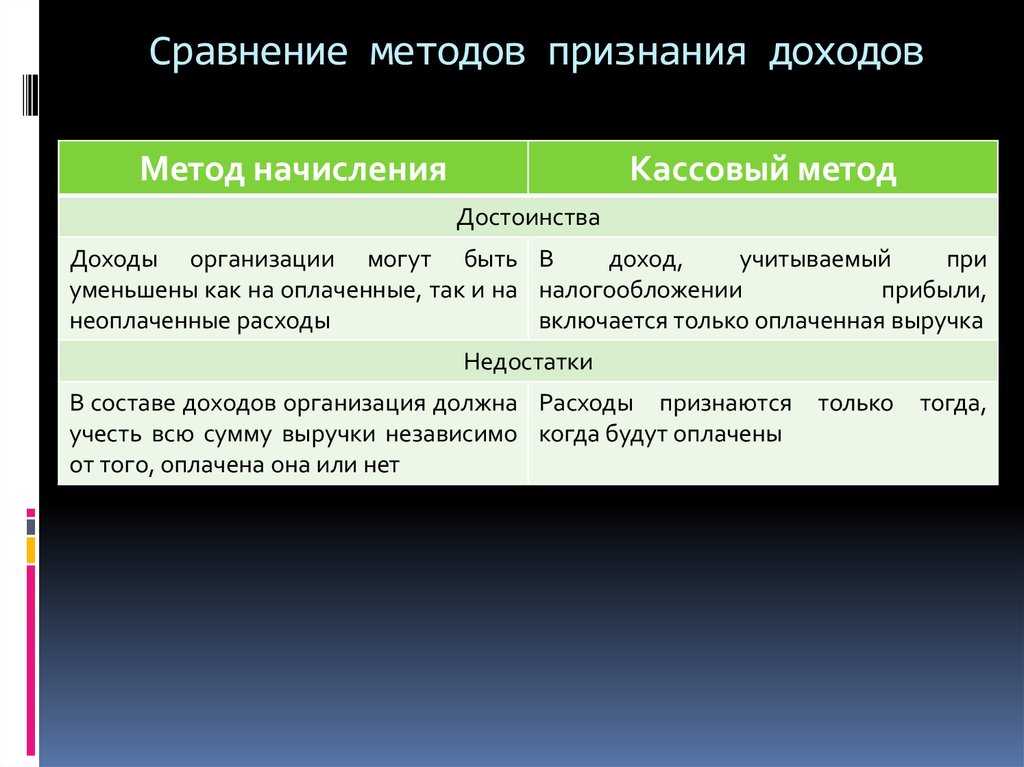

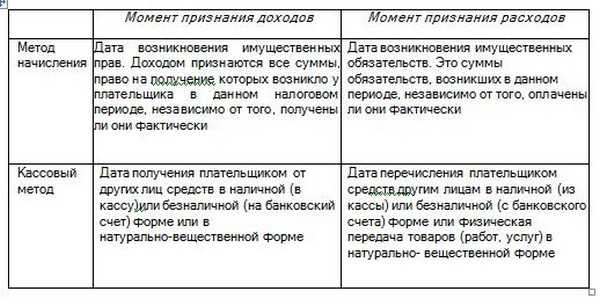

Методы признания выручки в бухгалтерском учете

Для отражения выручки в бухучете существует два метода:

- Метод начисления — является общепринятым методом, выручку учитывают по мере отгрузки;

- Кассовый метод – выручку при этом методе учитывают при поступлении оплаты.

Кстати, субъектам малого предпринимательства предоставлено право выбора, они могут применять как метод начисления, так и кассовый метод. Эта возможность предусмотрена п.20 Типовых рекомендаций по бухучету. Но, применяя кассовый метод начисления, нужно учитывать следующее требование: расходы признаются только после погашения задолженности.

Выбранный метод признания выручки в обязательном порядке фиксируют в учетной политике организации. Кассовый метод удобнее применять лишь тем малым предприятиям, у которых хозяйственных операций не много. Так как при кассовом методе компании расходы признают только после их оплаты, то при большом количестве таких расходов очень сложно проследить какие из них отражены в учете, а какие еще нет.

Учет валютной выручки

- «Текущий валютный счет»;

- «Транзитный валютный счет».

По общему правилу использовать в расчетах иностранную валюту можно только в операциях с нерезидентами (подп. «б» п. 9 ч. 1 ст. 1, ст. 6 Закона от 10.12.2003 № 173-ФЗ). Валютные операции с резидентами запрещены, за исключением специально предусмотренных случаев (подп. «а» п. 9 ч. 1 ст. 1, ст. 9 Закона от 10.12.2003 № 173-ФЗ).

Полученные средства в иностранной валюте переведите в рубли по официальному курсу ЦБ, установленному на дату их зачисления на транзитный валютный счет организации.

Это следует из пункта 24 Положения по ведению бухгалтерского учета и отчетности.

Бухучет поступления валютной выручки зависит от условий договора. В частности, от того:

- на какую дату переходит право собственности на товар или когда работы (услуги) считаются принятыми заказчиком (на дату отгрузки, дату подписания акта, на дату оплаты, дату оформления таможенной декларации и т. д.);

- предусмотрена ли договором предоплата.

Если право собственности переходит на дату отгрузки (другую дату, отличную от даты оплаты) и договором предусмотрена последующая оплата, сделайте следующие проводки.

На дату перехода права собственности:

Дебет 62 Кредит 90-1

– отражена выручка от продажи товара.

На дату оплаты:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62

– отражена оплата покупателем товара;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

Если договором предусмотрена предоплата, полученный аванс не признается доходом организации и отражается в составе кредиторской задолженности (п. 3 и 12 ПБУ 9/99). Отразите получение валютной выручки в этом случае следующим образом.

На дату оплаты:

Дебет 52 субсчет «Транзитный валютный счет» Кредит 62 субсчет «Расчеты по авансам полученным»

– поступила предоплата в иностранной валюте;

Дебет 52 субсчет «Текущий валютный счет» Кредит 52 субсчет «Транзитный валютный счет»

– валюта перечислена на текущий валютный счет.

На дату перехода права собственности:

Дебет 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)» Кредит 90-1

– отражена выручка от продажи товара (выполнения работ, оказания услуг);

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62 субсчет «Расчеты по отгруженным товарам (работам, услугам)»

– зачтена полученная предоплата.

В бухучете организация должна переоценивать:

- деньги на валютном счете, в валютной кассе и некоторые другие активы;

- требования (обязательства) в иностранной валюте – независимо от условий договора. Исключение – выданные и полученные авансы. Их сумму определите по курсу ЦБ на дату перечисления предоплаты и в дальнейшем не переоценивайте (п. 10 ПБУ 3/2006).

Переоценку делайте на дату:

- совершения операции;

- отчетную дату (на последний день каждого месяца).

Кроме того, в учетной политике для целей бухучета можно прописать, что организация переоценивает деньги на валютных счетах и в валютной кассе по мере изменения курса.

При переоценке возникают курсовые разницы:

- положительные – если курс валюты к рублю на дату переоценки выше, чем на дату первоначального учета иностранной валюты;

- отрицательные – если курс валюты к рублю падает.

Расчет курсовых разниц целесообразно оформить в виде бухгалтерской справки-расчета, составленной в произвольной форме.

Положительные курсовые разницы учтите в составе прочих доходов (п. 7 ПБУ 9/99). Отрицательные курсовые разницы – в прочих расходах (п. 11 ПБУ 10/99). Об этом сказано и в пункте 13 ПБУ 3/2006.

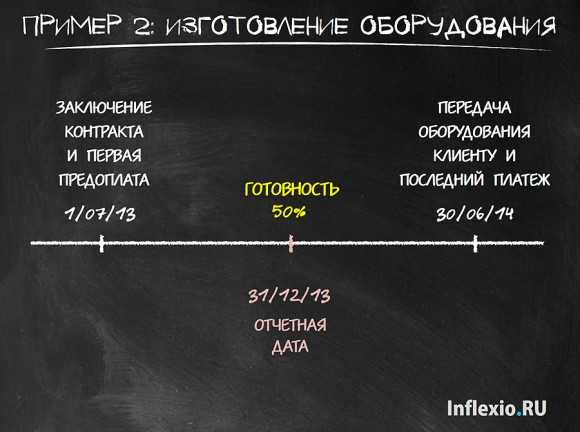

Сравнение МСФО/IFRS 15 и МСФО/IAS 11: пример 2

Компания изготавливает специализированное оборудование для клиента. Проект начался 1 июля 2013 года и по плану заканчивается через год, то есть 30 июня 2014 года. Цена готового оборудования – 38 млн. руб., ожидаемая себестоимость – 30 млн. руб.

На дату заключения контракта клиент внёс предоплату в размере 2 млн. руб. В процессе изготовления оборудования клиент уплачивает компании по 2 млн. руб. в конце каждого месяца (что в сумме за год составляет 24 млн. руб.). Все эти платежи подлежат возврату лишь в том случае, если компания не выполнит свои обязательства по контракту.

Оставшаяся часть цены в сумме 12 млн. руб. (38 млн. – предоплата 2 млн. – регулярные платежи 24 млн.) уплачивается единовременно по окончании проекта, когда клиент получает готовое оборудование в своё владение. Экспертная оценка, проведённая на 31 декабря 2013 года, показала, что оборудование готово на 50%.

Задание:

Сравните выписки из отчётности компании в отношении контракта на изготовление оборудования, подготовленные в соответствии с МСФО/IAS 11 и в соответствии с МСФО/IFRS 15 за год, закончившийся 31 декабря 2013 года.

Изобразим всё для наглядности на временной линии и приступим.

Учёт в соответствии с МСФО/IAS 11

Тест на прибыльность

Известно, что учёт договора подряда зависит от того, прибыльный он или убыточный. В данном случае общая ожидаемая цена (38 млн. рублей) превышает ожидаемую себестоимость (24 млн. рублей), поэтому договор прибыльный.

Учёт выручки прибыльного договора

Если договор прибыльный, то выручка признаётся в проценте завершённости. В данном случае всё просто: это будет 19 млн. рублей (50% х 38 млн. рублей).

Учёт в соответствии с МСФО/IFRS 15

Шаг 1 – Шаг 4 – тут всё просто

Шаг 5: Признавать выручку при исполнении контрактных обязательств

Как мы уже знаем, МСФО/IFRS 15 уточняет, что выручка признаётся на протяжении периода времени, если выполняется хотя бы один из трёх критериев:

- заказчик получает и потребляет выгоду от «актива» по мере исполнения компанией контрактных обязательств, либо

- компания создаёт или дорабатывает актив, контроль над которым переходит к заказчику по мере создания или доработки актива, либо

- в процессе исполнения контрактных обязательств компания создаёт актив, у которого нет какого-нибудь альтернативного использования, и у компании есть право требовать оплату за исполненные на конкретную дату контрактные обязательства.

Первые два пункта очевидно не выполняются. А вот третий пункт надо разобрать подробнее.

С одной стороны, у недоделанного оборудования нет альтернативного использования. Ведь оборудование специализированное, и его вряд ли можно будет продать другому клиенту. С другой стороны – есть ли у компании право требовать оплату за исполненную на конкретную дату часть контрактного обязательства по сооружению оборудования?

Нет такого права. График платежей не привязан к стадиям исполнения обязательств, и на каждую дату сумма, полученная компанией, будет недостаточной для компенсации компании за проделанную работу.

Что это означает? Признавать выручку на протяжении периода времени нельзя. Тогда компания должна признать её одномоментно.

Когда? Тогда, когда контроль над оборудованием перейдёт к клиенту. То есть 30 июня 2014 года, в конце проекта. А вся сумма промежуточных платежей в размере 14 млн. руб. (2 млн. в начале и 6 х 2 млн. за полгода) будет учтена как обязательство по контракту:

| Дт Деньги | 14 млн. |

| Кт Контрактное обязательство | 14 млн. |

Подведение итогов: выписки из отчётности

Разница очевидна: для данного контракта профиль выручки, рассчитываемый по-новому и по-старому, оказывается совершенно разным:

Результат в соответствии с МСФО/IAS 11:

| Отчёт о прибылях и убытках | |

| Выручка (50% х 38 млн.) | 19 млн. |

Результат в соответствии с МСФО/IFRS 15:

| Отчёт о прибылях и убытках | |

| Выручка | ноль |

| Отчёт о финансовом положении | |

| Краткосрочные обязательства | |

| Контрактное обязательство | 14 млн. |

Опять сделаем оговорку: не все контракты структурированы так, чтобы различие в суммах выручки было столько разительным. Но наша задача – сфокусироваться на разницах, чтобы задуматься о потенциальном влиянии новых требований как можно раньше. Ведь измениться может многое: не только выручка, но и прибыль, и активы, и обязательства.

Какой порядок используется при УСН

При применении определенного способа у налогоплательщика может появиться вопрос: когда все-таки нужно учитывать выручку/затраты?

К примеру, может возникнуть спорная ситуация, связанная с появлением внереализационный выручки из-за завершения периода исковой давности по долгу перед кредитором.

Представители ФНС утверждают, что выручка появляется в последний день расчетного периода, когда завершился период исковой давности (письмо налоговой службы от 8 декабря 2014 г., письмо Министерства финансов от 12 сентября 2014 г.). Однако определенные арбитры полагают, что такую выручку нужно признавать в периоде, когда глава фирмы подписал указ о списании долга (указ Президиума России от 15 июля 2008 г.).

При задействовании кассового способа размер долга перед кредитором включен в состав внереализационной прибыли. Период учета выручки приходится на день полного списания долга (письмо Министерства финансов от 7 августа 2013 г.).

В данном письме говорится о том, что налогоплательщик использует упрощенку. Ввиду того что Налоговый Кодекс предусматривает ведение учета «упрощенцами» кассовым способом, можно предполагать, что такой подход может использоваться всеми плательщиками налогов, применяющими кассовый способ.

Классификация доходов и расходов по МСФО

Правила предоставления информации об общем совокупном доходе вместе с вариантами классификации доходов и расходов

описаны в стандарте IAS 1. Отметим, что в требованиях МСФО нет

обязательного формата для предоставления информации, главное — показать верные и актуальные сведения. Следовательно,

бухгалтеры могут выбирать, в каком виде показать финансовые результаты работы компании, учитывая специфику ее

работы.

Совокупный доход в МСФО-отчете отображается в двух разделах, которые можно оформить одним документом либо двумя

разными отчетами:

- 1. .

-

2. О прочем совокупном доходе. Сюда включают средства, которые влияют на нераспределенную прибыль, но не вошли в

первый отчет:- объявленные дивиденды;

- изменение резерва переоценки и т.п.

Для составления этих отчетов стандарты предлагают два варианта представления расходов.

При разделении расходов по характеру, не учитывают их роль в структуре компании. Например, заработная плата

сотрудников всех отделов предприятия будет зафиксирована в статье «Расходы на заработную плату», оплата аренды или

затраты на ремонт любого из зданий компании — в статье «Расходы на аренду и ремонт помещений».

Во втором случае расходы группируют по функциям предприятия. Здесь зарплату производственных работников и оплату

аренды помещения под цех можно отнести к «Себестоимости продукции», а ремонт административного офиса и зарплату его

сотрудников — к «Административным расходам».

Классификацию по характеру считают более простой, но не такой показательной, как разделение по функциям. Однако какой

бы вариант не использовали в компании, необходимо разделять доход основной компании и неконтролирующих акционеров.

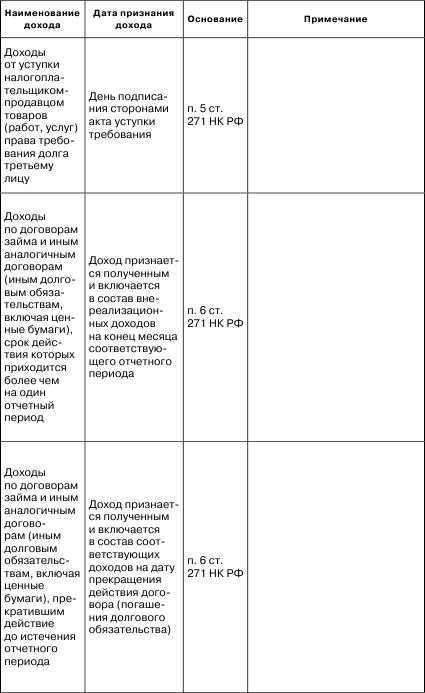

Общие положения о признании выручки в бухгалтерском учете

Признание выручки в бухгалтерском учете обусловливается наличием определенных экономических и юридических условий. Для сферы услуг их можно обозначить следующим образом (п. 12 ПБУ 9/99 «Доходы организации»):

— организация имеет право на получение выручки, вытекающее из конкретного договора;

— сумма выручки может быть определена;

— имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации (организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива);

— услуга оказана;

— расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если хотя бы одно из названных условий не выполнено, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.

Из перечисленных выше условий особое внимание уделим оказанию услуг. Очевидно, что для каждой конкретной услуги можно подобрать индивидуальные признаки, свидетельствующие о ее оказании

Кроме того, напомним, что организация, руководствуясь положениями п. 13 ПБУ 9/99 «Доходы организации», вправе признавать выручку в бухгалтерском учете не только по факту оказания услуг или выполнения работ, но и по мере их готовности (естественно, если таковую можно определить). В этом случае согласно п. 17 ПБУ 9/99 «Доходы организации» в составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию информация:

— о порядке признания выручки;

— о способе определения готовности услуг, выручка от оказания которых признается по мере готовности.

Итак, альтернативный порядок признания выручки (по мере готовности услуг) закрепляется в учетной политике для целей бухгалтерского учета, равно как и подходы к определению степени готовности услуг. Чаще всего правом признания выручки «по мере готовности» пользуются строительные организации, однако и другие хозяйствующие субъекты не лишены возможности выбрать данный вариант признания доходов по основной деятельности.

Таким образом, мы обозначили два ключевых вопроса, ответить на которые необходимо для правильного и своевременного отражения в учете выручки от оказания услуг (туристских и гостиничных): когда услуга оказана и (или) когда она готова?

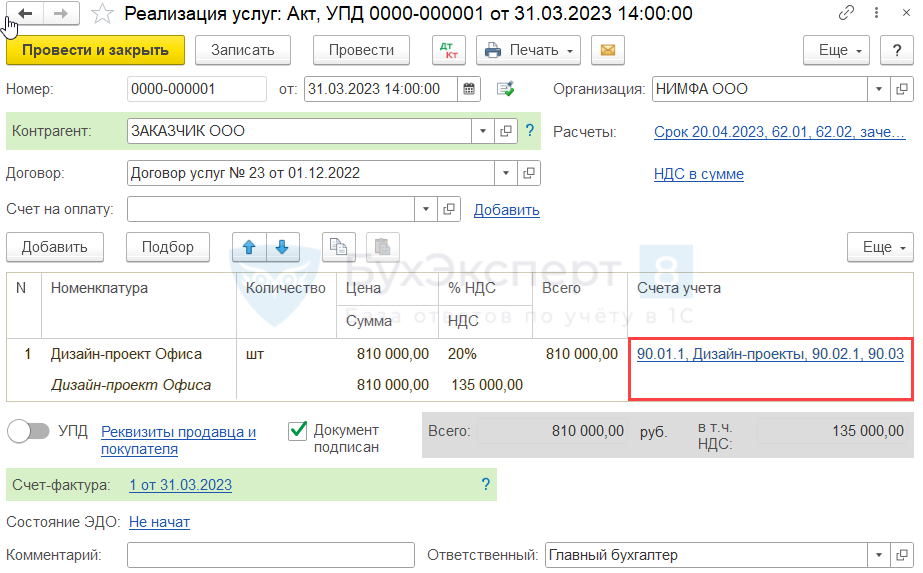

Реализация работ

В конце марта подписан акт выполненных работ. Выручка отражается документом Реализация (акт, накладная, УПД) вид Услуги (акт).

Проводки

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — признание выручки от реализации работ;

- Дт 90.03 Кт 68.02 — начисление НДС с выручки.

Выставите счет-фактуру на полную сумму реализованных работ, нажав кнопку внизу формы Реализация (акт, накладная, УПД) — Выписать счет-фактуру, или установите переключатель в положение УПД.

Счет-фактура заполнится автоматически. Код операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

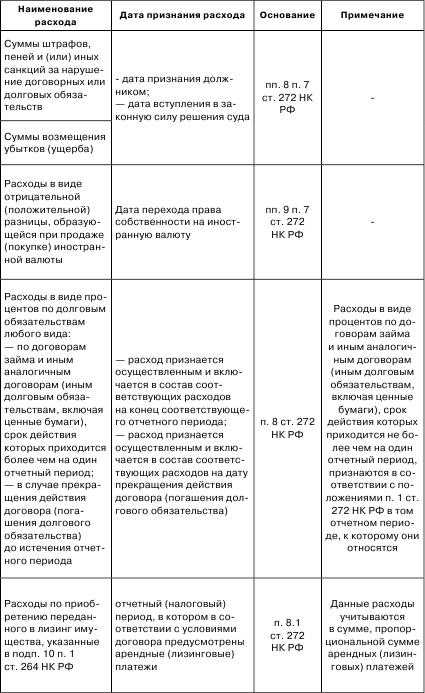

Какая дата является датой оказания услуг для признания расходов в бухучете

В бухгалтерском учете затраты на оказанные услуги, как правило, признают в составе расходов по обычным видам деятельности на дату подписания акта об оказании услуг или иного первичного документа исполнителя (п. п. 5, 16 ПБУ 10/99 “Расходы организации”).

Если договор заключен на оказание услуг длящегося характера с фиксированной ежемесячной стоимостью (например, на услуги связи или образовательные услуги) и в нем отсутствует условие о ежемесячном составлении акта, то расходы по такому договору можно признавать на последнее число каждого месяца в течение срока действия договора в сумме, равной величине оплаты за месяц (п. 16 ПБУ 10/99). Для признания таких расходов ежемесячно составляйте бухгалтерскую справку, содержащую обязательные реквизиты (ч. 1 ст. 9 Закона о бухгалтерском учете).

Если оказанные услуги связаны с приобретением основных средств, товаров, материалов и пр., то стоимость услуг в расходах не признают, а включают ее в стоимость этих активов (п. 8 ПБУ 6/01 “Учет основных средств”, п. 6 ПБУ 5/01 “Учет материально-производственных запасов”).

Расходы в виде стоимости услуг, включенных в состав расходов по обычным видам деятельности, формируют себестоимость продукции, работ и услуг в порядке, установленном организацией (п. 9 ПБУ 10/99). Себестоимость проданных продукции, работ и услуг списывают в себестоимость продаж. Коммерческие и управленческие расходы можно включить в себестоимость продаж полностью в отчетном периоде их признания (п. 9 ПБУ 10/99, Инструкция по применению Плана счетов).

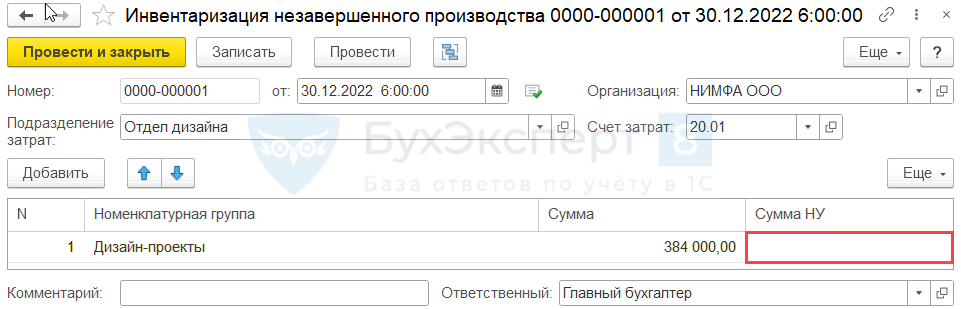

Отражение НЗП за декабрь в БУ

Сформируйте сумму незавершенного производства за период. Для этого создайте документ Инвентаризация незавершенного производства из раздела Производство.

Заполните:

- Подразделение затрат — отдел, который занимается исполнением договора (реализацией проекта);

- Счет затрат — 20.01;

- Номенклатурная группа — номенклатурная группа проекта по договору;

- Сумма — сумма затрат, не признаваемых в расходах, т.е. составляющих НЗП в БУ;

- Сумма НУ — оставить пустой.

Документ Инвентаризация незавершенного производства не формирует проводок, а только показывает, каким должен быть остаток на счете 20.01 на конец месяца.

Аналогично формируется НЗП в последующих месяцах (в нашем примере — в январе-феврале 2023) до списания затрат в расходы.

Повлияют ли эти новые принципы признания доходов на мой бизнес?

Принцип признания выручки ASC 606 окажет значительное влияние на бизнес программного обеспечения как услуги (SaaS) из-за того, насколько неравномерным и неточным был учет SaaS до внесения поправок.

Услуги SaaS часто объединяют различные услуги в рамках одного плана, и когда услуги, которые они предоставляют потребителю, не всегда очевидны. Отличный обзор того, как признание доходов ASC 606 влияет на организации SaaS, можно найти на ДиаграммаМогул.

Однако ASC 606 затронет не только организации SaaS.

Если вы управляете фирмой, которая принимает платежи от потребителей заранее, и ваши инвесторы или кредиторы ожидают, что ваши финансовые отчеты будут соответствовать GAAP, вам следует ознакомиться с ASC 606.

№1. Определите значимость GAAP для вашей компании.

Возможно, вам не придется беспокоиться об этом, если вы ведете очень маленький бизнес без кредиторов или инвесторов.

Однако, если вы являетесь стартапом, ищущим инвестиции, небольшой фирмой, ищущей банковский кредит, или компанией, желающей продать свои активы, вы должны регистрировать выручку в соответствии с GAAP и ASC 606.

№ 2. Убедитесь, что вы понимаете новые правила.

Просмотрите шаги 1–5 принципа признания выручки ASC 606, чтобы убедиться, что вы понимаете, как они влияют на то, как вы признаете выручку.

№3. Проконсультируйтесь с экспертом.

Если вы не уверены, как принцип признания выручки ASC 606 влияет на вашу фирму, и не можете понять шаги 1–5, проконсультируйтесь с бухгалтером, желательно с экспертом в вашей области, который помогал сопоставимым организациям с ASC 606.

Пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 1 января | — | — | Главное — Учетная политика | ||||

| 26 декабря | 20.01 | 60.01 | 384 000 | 384 000 | 384 000 | Учет затрат на работы | Поступление (акт, накладная, УПД) — Услуги (акт) |

| 19.04 | 60.01 | 76 800 | 76 800 | 76 800 | Принятие к учету НДС | ||

| 30 декабря | 62.01 | 90.01.1 | 405 000 | 405 000 | Доход от реализации работ в НУ | Реализация (акт, накладная) — Услуги (акт) | |

| 30 декабря | 20.01 | — | 384 000 | Отражение НЗП в БУ | Инвентаризация незавершенного производства | ||

| 31 декабря | 90.02.1 | 20.01 | 384 000 | 384 000 | Списание в расходы фактической себестоимости выполненных работ | Закрытие месяца — Закрытие счетов 20,23,25,26 | |

| 31 декабря | 09 | 99.02.О | 81 000 | — | — | Признание ОНА по дебиторской задолженности | Закрытие месяца — Расчет отложенного налога по ПБУ 18 |

| 99.02.О | 77 | 76 800 | — | — | Признание ОНО по незавершенному производству | ||

| Январь-февраль 2023 | |||||||

| 31 января 28 февраля |

20.01 | — | 384 000 | Отражение НЗП в БУ | Инвентаризация незавершенного производства | ||

| Март 2023 | |||||||

| 15 марта | 20.01 | 60.01 | 256 000 | 256 000 | 256 000 | Учет затрат на работы | Поступление (акт, накладная, УПД) — Услуги (акт) |

| 19.04 | 60.01 | 51 200 | 51 200 | 51 200 | Принятие к учету НДС | ||

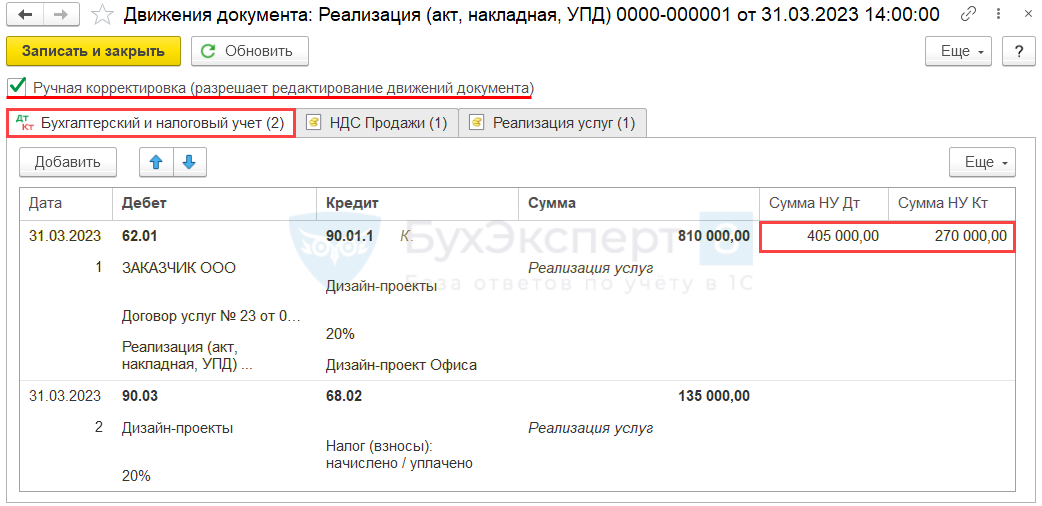

| 31 марта | 62.01 | 90.01.1 | 810 000 | 405 000 | 270 000 | Выручка от реализации работ | Реализация (акт, накладная) — Услуги (акт) |

| 90.03 | 68.02 | 135 000 | Начисление НДС с выручки | ||||

| 31 марта | — | — | 810 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 135 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| 31 марта | 90.02.1 | 20.01 | 640 000 | 256 000 | 256 000 | Списание в расходы фактической себестоимости выполненных работ | Закрытие месяца — Закрытие счетов 20,23,25,26 |

| 31 марта | 99.02.О | 09 | 81 000 | — | — | Погашение ОНА по дебиторской задолженности | Закрытие месяца — Расчет отложенного налога по ПБУ 18 |

| 77 | 99.02.О | 76 800 | — | — | Погашение ОНО по незавершенному производству |

Методы признания выручки в учете

Для признания в бухгалтерском учете выручки предусматривается 2 следующих метода:

- Метода начисления. Это общепринятый метод, который подразумевает, что выручка учитывается по мере отгрузки продукции.

- Кассовый метод. Данный метод предполагает, что выручка признается при поступлении оплаты.

Первый метод применяется всеми организациями для учета всей своей выручки, кроме выручки, полученной по договорам особого права перехода собственности.

В случае применения кассового метода необходимо учитывать одно требование: расходы признаются только после того, как будет погашена задолженность. Метод признания выручки, выбранный компанией, подлежит фиксации в учетной политике. Применение кассового метода удобно только для малых предприятий, у которых проводится небольшое количество хозяйственных операций. При данном метода расходы компании можно признать после оплаты, поэтому когда их довольно большое количество, то будет сложно проследить за тем, какие уже отражены в учете, а какие нет.

Если компания применяет кассовый метод признания выручки, то затраты, имеющие отношение к реализации продукции, необходимо отражать по 20 счету «Основное производство». При этом выручка от реализации отражается в кредите 90.1 счета по факту поступления.

Характеристика прочих доходов, прочих расходов

Прочие доходы — это совокупность денежных и материальных поступлений в пользу компании, которые были получены за оказание работ либо услуг, а также при реализации товарно-материальных ценностей. Однако такие виды деятельности нельзя отнести к основным.

Прочие расходы в бухгалтерском учете — это траты компании, которые направлены на осуществление операций, не связанных с обычными видами деятельности.

Напомним, что основная (обычная) деятельность (ОД) организации закреплена в уставе, а также в других учредительных документах. Ключевая характеристика ОД: деятельность, ради которой и было создано предприятие.

Определим, какие поступления и траты нельзя отнести в состав основных:

|

Прочие доходы включают в себя: |

К прочим расходам относят: |

|---|---|

|

|

Отметим, что действующее законодательство регламентирует порядок признания операций в составе прочих доходов и расходов. Так, например, п. 15-16 ПБУ 9/99 устанавливают, какие поступления могут быть отнесены в состав ПД. А вот п. 16-19 ПБУ 10/99 действуют для включения затрат в состав ПР.

Прочие доходы в бухгалтерском учете

Перечень прочих доходов является открытым и приведен он в пункте 7 ПБУ 9/99.

Так прочими доходами являются:

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- активы, полученные безвозмездно, в том числе по договору дарения;

- штрафы, пени, неустойки за нарушение условий договоров;

- прибыль прошлых лет, выявленная в отчетном году;

- поступления в возмещение причиненных организации убытков;

- курсовые разницы;

- сумма дооценки активов;

- суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

- прочие доходы.

https://www.youtube.com/watch?v=ytadvertiseru

Связь затрат и прибылей с основными либо «прочими» видами занятий организации прослеживается на основании данных из выписки ЕГРЮЛ. В этом документе закреплены виды деятельности фирмы, указанные как основные при регистрации. Если затраты или получение денег не связаны с ведением именно этих видов деятельности, они при учете должны быть отнесены к прочим.

План бухгалтерских счетов 9/99 «Доходы организации» регламентирует отнесение финансов к тем или иным статьям. В главе 3 «Прочие поступления» приведен открытый перечень поступающих средств этого назначения. К ним бухгалтером принято относить:

- средства, полученные в результате реализации основных активов;

- проценты по займам, которые были предоставлены организации;

- поступления, переданные безвозмездно;

- средства, выплаченные вследствие ущерба (например, от страховиков);

- убытки по прошлым годам;

- разницы в курсах валют;

- невозвратимые кредиторские задолженности.

Если предприятие занимается грузоперевозками и попутно сдает в аренду склад, доходы от аренды следует относить к прочим. Но если основное занятие фирмы – аренда складов, то прибыль от этого будет основным, а не прочим доходом.

Информация о прочих расходах содержится в упоминавшейся выше 3 главе ПБУ 9/99. Перечисление прочих расходов тоже содержится в открытом списке, это значит, что учетная политика вправе его расширить. Чаще всего приходится относить на баланс следующие виды прочих расходов:

- убытки, понесенные при продаже основных средств производства;

- проценты по получаемым займам;

- затраты, связанные с заведением и обслуживанием счета в банке;

- резервный фонд по сомнительным долгам (он должен быть в каждой организации);

- пени, штрафы, денежные санкции за нарушение обязательств перед контрагентами и налоговиками;

- убытки прошлых лет, признанные таковыми в отчетном периоде;

- дебиторские долги, сроки которых уже истекли;

- разница валют со знаком «минус».

ВНИМАНИЕ! Учетная политика вправе обосновывать отнесение к «прочим» и других видов затрат. Например, госпошлины и сумма налога на имущество прямо не указаны в списке основных расходов, их нет и в перечне «прочих», значит, предприятие самостоятельно может определить статью их учета

Отражение выручки в бухгалтерском учете

Для того, чтобы отразить выручку в бухучете, нужно основываться на подтверждающих документах. То есть на таких документах, которые могут подтвердить, что право на товар перешло покупателю, например акт или накладная, а также другие первичные документы. Существует определенный ряд требований к этим первичным документам. Они, например, должны быть составлены либо по типовым формам учетной документации, либо по форме утвержденной организацией.

Порядок определения выручки, согласно ПБУ 9/99, за выручку принимают те суммы, которые равны поступлениям денег и имущества в денежном выражении, а также дебиторской задолженности. При этом, выручка признается в бухучете с учетом НДС, пошлин акцизов, но выручкой они не являются.

В тех случаях, когда покупатель не полностью оплачивает свою задолженность перед компанией, выручку в учете организации-поставщика следует признать, как сумму поступившего платежа, а также дебиторскую задолженность по этому покупателю.