- Корректирующая декларация по НДС

- Правило «пяти процентов» как упрощающий механизм учета

- Уменьшение НДС на законном основании

- Общие правила раздельного учета НДС

- Как уменьшить НДС к уплате: схема

- Законные способы для уменьшения налога

- Что нужно для того, чтоб избавиться от налога?

- Подмена договора

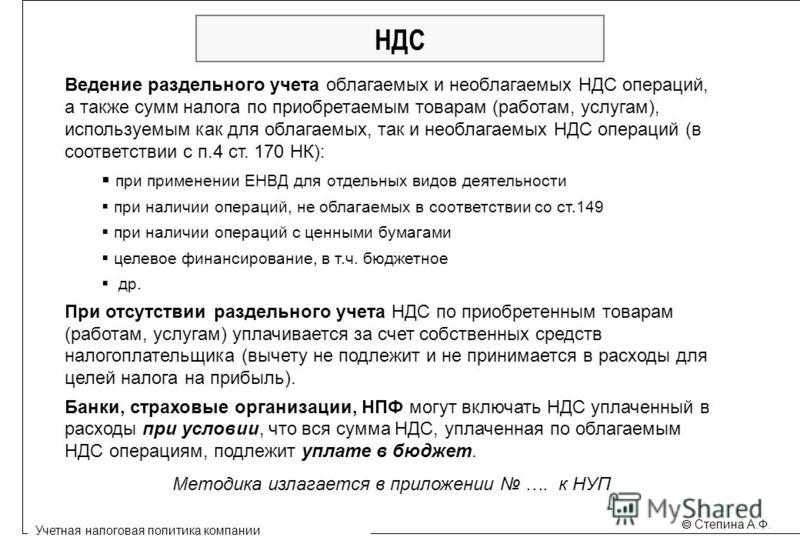

- Основное понятие раздельного учёта НДС

- Как оптимизировать налог на прибыль

- Получите освобождение от налога

- Воспользуйтесь льготной ставкой

- Списывайте затраты

- Уменьшайте прибыль на убытки прошлых лет

- Используйте региональные льготы

- Реакция отрасли

- Правило 5 процентов для входящего НДС в 1С

- Изменение способа учета НДС при выполнении правила 5 процентов

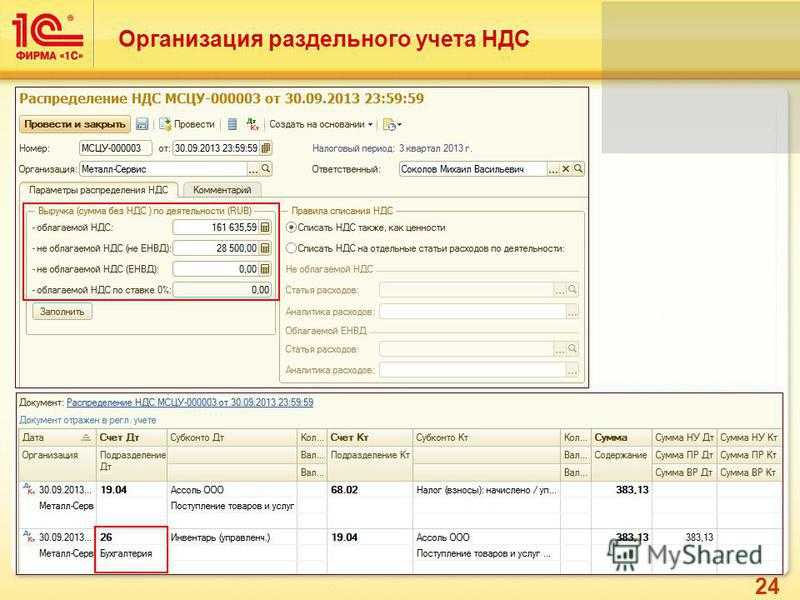

- Проводки по документу

- Принятие НДС к вычету общего входящего НДС

- Проводки по документу

- Методы оптимизации налога на добавленную стоимость ↑

- Какова цель мероприятия

- Схемы оптимизации НДС

- На примере организации

- Договор поставки vs агентский договор

- Используйте новый вариант упрощёнки — АУСН

- Доход/расход

Корректирующая декларация по НДС

Часто складываются ситуации, когда в конце квартала на счет плательщика НДС поступают существенные суммы предоплаты, с которых следует уплатить налог. Изымать немалые деньги из оборота и ждать три месяца, когда уплаченный НДС можно будет заявить, как вычет – экономически невыгодно.

Если по полученному авансу ожидается отгрузка в ближайшее время, то вполне возможно не включать в декларацию величину предоплаты, а исчислить налог без ее учета. Как только в новом квартале пройдет отгрузка/реализация товара, бухгалтерии следует составить корректирующую декларацию и отправить ее вместе с отчетом за следующий квартал.

До отправки обеих деклараций (уточненной и актуальной) нужно рассчитать сумму пени за несвоевременно уплаченный налог и перечислить его в бюджет. Поскольку размер пени будет невелик, налогоплательщику таким образом удастся сэкономить значительную денежную сумму.

Правило «пяти процентов» как упрощающий механизм учета

Абзацем 9 п. 4 ст. 170 НК РФ закреплено исключение, позволяющее не применять положение о раздельном учете, своего рода упрощающий механизм ведения учета.

Так, организация может не вести раздельный учет «входного» НДС в те налоговые периоды, в которых доля совокупных производственных расходов на операции, не облагаемые НДС, меньше или равна 5% от общей величины совокупных расходов на производство. Все суммы «входного» НДС в вышеуказанных налоговых периодах подлежат вычету в соответствии с порядком, предусмотренным ст. 172 НК РФ, без их распределения на облагаемые и необлагаемые виды деятельности (абз. 9 п. 4 ст. 170 НК РФ, в редакции Федерального закона от 22.07.2005 N 119-ФЗ, далее — Закон N 119-ФЗ). Такое правило действовало до 1 октября 2011 г. Причем воспользоваться данным правом (не распределять сумму НДС) налогоплательщик мог лишь в случае, если соблюдение 5%-ного лимита будет им доказано. Иными словами, данная норма давала право не распределять сумму налога, но не освобождала налогоплательщика от ведения расчетов.

Обратите внимание! Законодатель, формулируя правило «пяти процентов», под расходами на производство имел в виду широкое, общеэкономическое толкование данного термина, а именно: расходы на производство добавленной стоимости в той сфере, в которой занят налогоплательщик. Иными словами, речь идет не о производстве в узком смысле (процессе создания некоего материального объекта — основных средств, полуфабриката или товара), а о более широком понятии — производстве добавленной стоимости, облагаемой налогом

А такое производство есть не только у заводов, но и у торговых организаций, и у посредников, и у организаций, оказывающих услуги, и даже у некоторых некоммерческих организаций.

Из буквального прочтения нормы абз. 9 п. 4 ст. 170 НК РФ в прежней редакции можно было сделать вывод том, что организации, не имеющие производства (например, компании, основным видом деятельности которых являются торговые операции), не могут применять правило «пяти процентов». С этим соглашались и налоговики на местах, начисляя штрафные санкции торгующим организациям, применяющим так называемое правило «пяти процентов».

Обратите внимание! 5%-ный критерий для порядка раздельного учета НДС сходен с принципом существенности в бухгалтерском учете. Для него был ранее установлен тот же самый 5%-ный порог (абз

4 п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных Приказом Минфина России от 22.07.2003 N 67н). На это сходство обратили внимание судьи в Постановлении ФАС Девятого Арбитражного апелляционного суда от 04.05.2008 N 09АП-4395/2008-АК.

Указания, на которые сослались судьи, утрачивают силу в связи с изданием Приказа Минфина России от 22.09.2010 N 108н, вступающего в силу начиная с годовой бухгалтерской отчетности за 2011 г.

Но на будущие периоды законодатель отошел от жесткого закрепления уровня существенности в бухгалтерском учете, например, в новых формах бухгалтерской отчетности за 2011 г. прямого указания на процентный уровень существенности показателя уже нет (Приказ Минфина России от 02.07.2010 N 66н).

Уменьшение НДС на законном основании

Существует несколько эффективных и действенных способов, которые помогают уменьшить сумму налога легально:

- Вместо оформления купли-продажи можно составить агентский договор как при реализации товаров, так и при предоставлении клиентам различных услуг.

- Подписание официального документа как продавцом, так и покупателем, составленного по схеме товарно-денежного займа.

- Если получать прибыль не полностью, а частями, используя для этого задаток в виде авансового платежа, то можно легально уменьшить сумму государственного вычета.

- Избавиться от уплаты НДС возможно только в том случае, если работающий на режиме ОСНО напишет письменное заявление об освобождении в налоговую государственную инспекцию.

Получить законное освобождение возможно в том случае, если определенные условия будут полностью соблюдены.

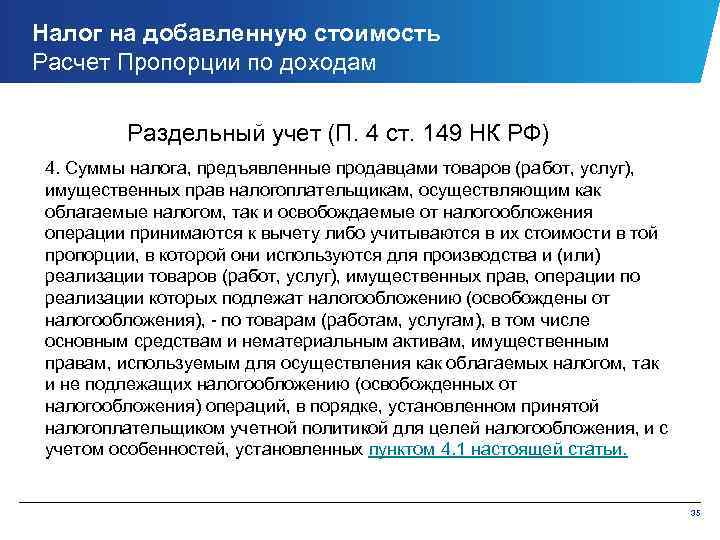

Общие правила раздельного учета НДС

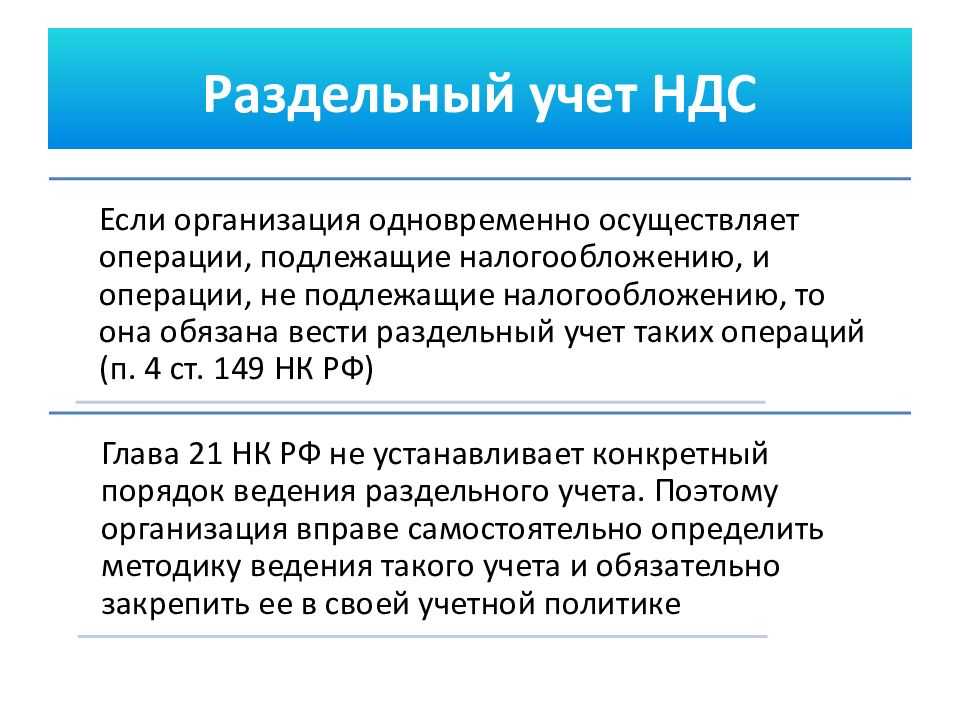

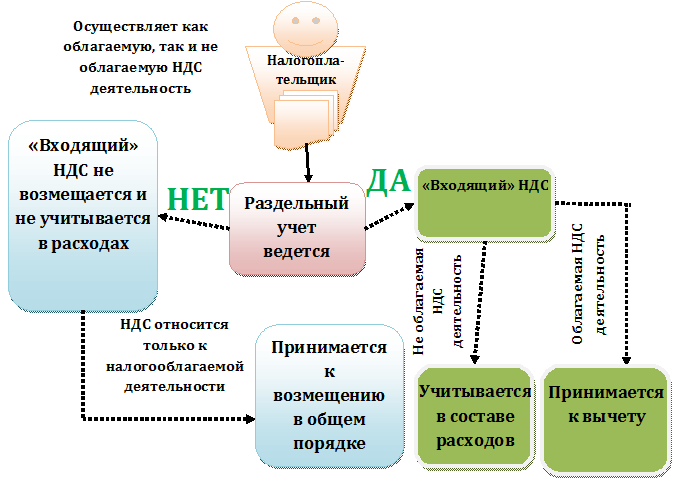

Напомним, что если организация одновременно осуществляет операции, подлежащие обложению НДС, и операции, освобожденные от налогообложения, то она обязана вести раздельный учет таких операций (п. 4 ст. 149 Налогового кодекса Российской Федерации (НК РФ)). В этом случае организация обязана также раздельно учитывать суммы «входного» НДС по товарам, работам, услугам, имущественным правам, которые используются в облагаемых и не облагаемых НДС операциях. Такое требование содержится в абз. 7 п. 4 ст. 170 НК РФ.

Обратите внимание! В Постановлении Президиума ВАС РФ от 05.07.2011 N 1407/11 указано, что раздельный учет «входного» НДС должен быть организован при одновременном осуществлении как облагаемых, так и необлагаемых операций по любым основаниям, предусмотренным гл. 21 НК РФ, в том числе по операциям, не являющимся объектом налогообложения (см

также Письмо Минфина России от 29.12.2007 N 03-07-13/1-29, доведенное до нижестоящих налоговых органов Письмом ФНС России от 06.03.2008 N 03-1-03/761).

Согласно п. 4 ст. 170 НК РФ пропорция определяется между операциями, облагаемыми НДС и освобождаемыми от налогообложения. При этом термин «освобождаемые от налогообложения» используется в ст. 149 НК РФ как синоним понятия «операции, не подлежащие налогообложению». Таким образом, НК РФ различает операции, не подлежащие налогообложению, и операции, не являющиеся объектом налогообложения.

В то же время Президиум ВАС РФ включает операции, не являющиеся объектом налогообложения, в число операций, освобождаемых от налогообложения. Учитывая его позицию, при ведении раздельного учета «входного» НДС налогоплательщику необходимо учитывать спорные операции.

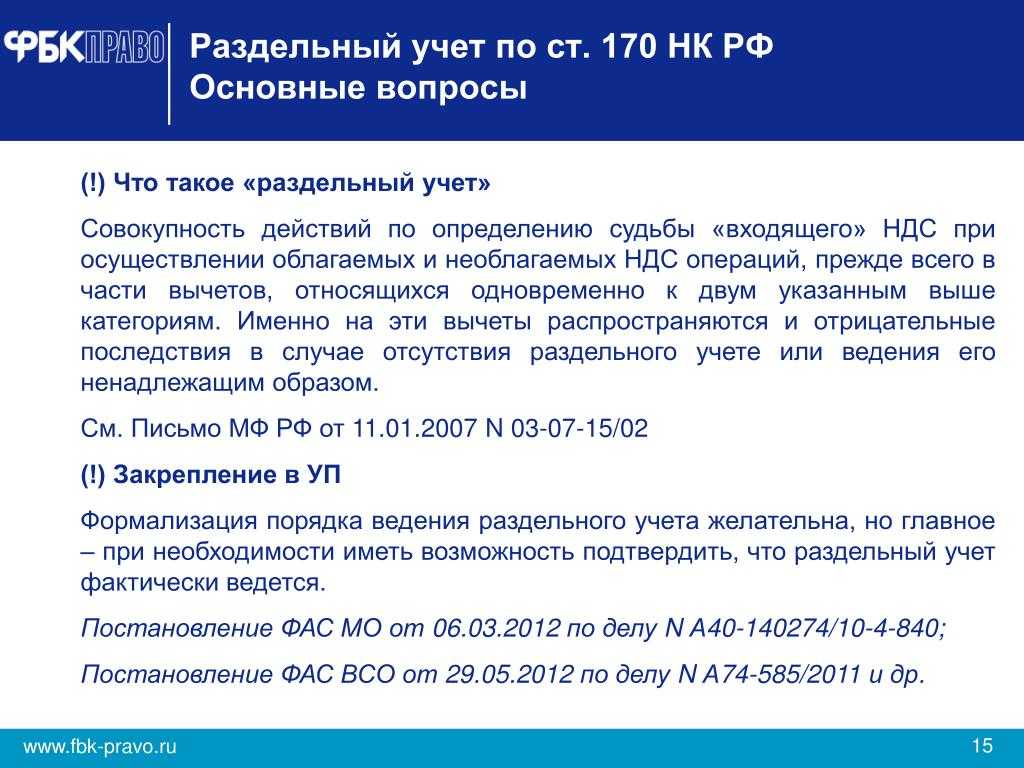

Итак, раздельный учет необходим, чтобы правильно определить сумму НДС, которую можно предъявить к вычету. Причем сделать это надо по правилам ст. 170 НК РФ.

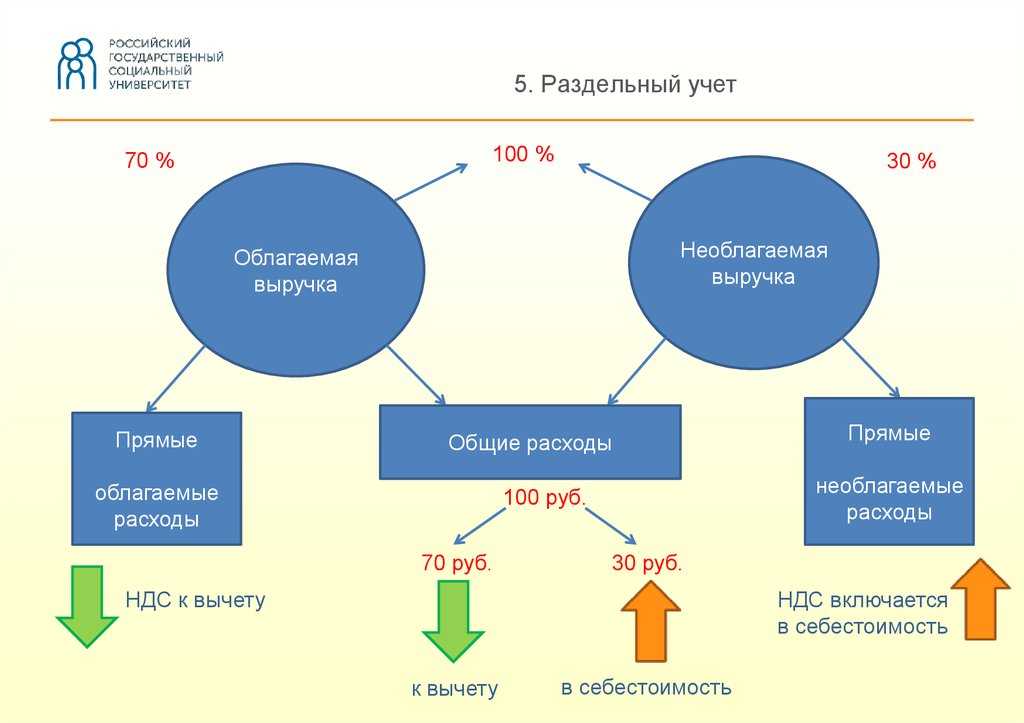

Законодатель устанавливает два метода определения сумм налоговых вычетов по НДС для компаний, ведущих одновременно облагаемые и не облагаемые НДС операции:

— 1-й метод — прямой, применяемый в случае, если точно известно, в какой именно деятельности будут использоваться приобретенные товары (работы, услуги). Если в облагаемой деятельности, то весь «входной» НДС принимается к вычету. Если же товар (работа, услуга) покупался для использования в необлагаемой деятельности, то вычет не применяется;

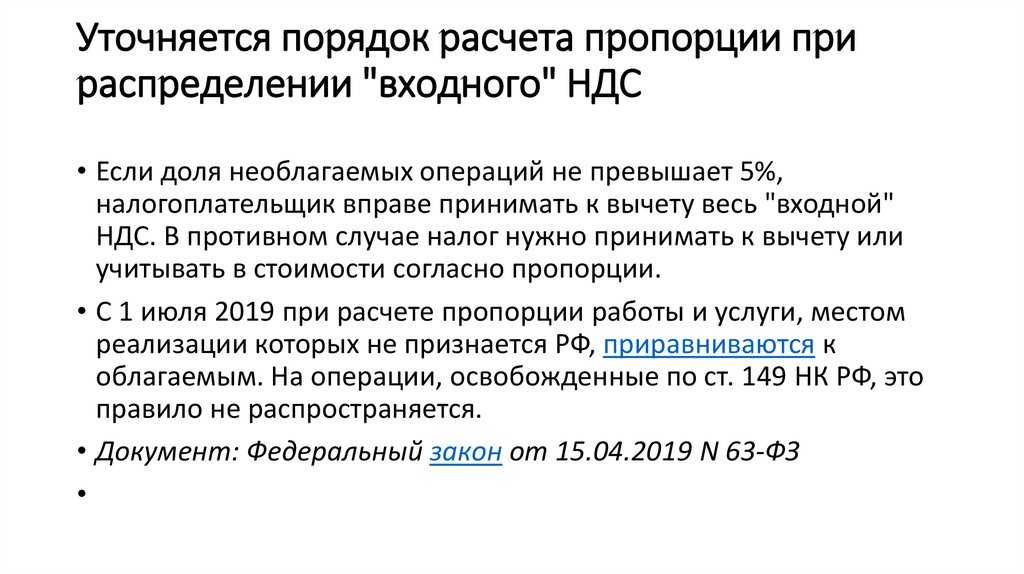

— 2-й метод — косвенный, применяемый в случае, если товары (работы, услуги) используются как в облагаемых, так и в не облагаемых НДС операциях. Он предполагает формирование пропорции, определяющей долю облагаемых (или необлагаемых) операций в общем объеме деятельности организации (п. 4 ст. 170 НК РФ). В этой же норме сказано, что если доля необлагаемых операций не превысит 5% в общем объеме деятельности организации, то можно применить вычет НДС в полном размере. Именно это положение и принято называть правилом «пяти процентов».

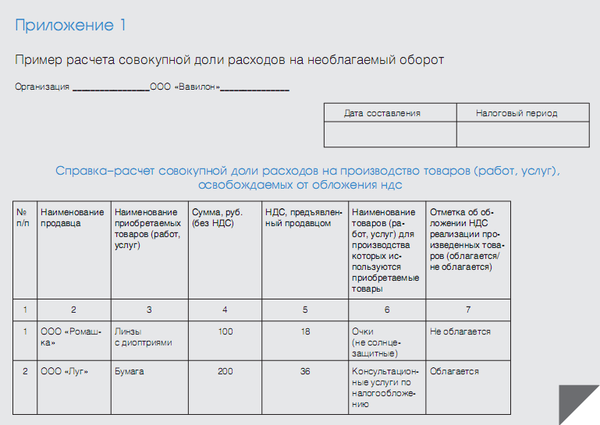

Отметим также, что гл. 21 НК РФ не определяет, каким образом должен быть организован раздельный учет (какие именно нужны показатели для расчета пропорции). Поэтому выбрать методику его ведения организация может самостоятельно и закрепить ее в учетной политике для целей налогообложения (см. Письма ФНС России от 22.03.2011 N КЕ-4-3/4475, УФНС России по г. Москве от 11.03.2010 N 16-15/25433, Постановление ФАС Поволжского округа от 19.04.2011 по делу N А55-19268/2010). В то же время налоговики считают, что для расчета предельного размера расходов по не облагаемым НДС операциям в данном случае следует использовать как прямые, так и общехозяйственные затраты (Письмо ФНС России от 13.11.2008 N ШС-6-3/827@)

При этом должны приниматься во внимание только затраты, отвечающие требованиям п. 1 ст

252 НК РФ (Письмо ФНС России от 27.05.2009 N 3-1-11/373@).

Организация может подтвердить ведение раздельного учета следующими документами:

— приказом (распоряжением) об учетной политике организации и методике ведения раздельного учета;

— справкой-расчетом по методике, закрепленной в учетной политике для целей налогообложения;

— счетами-фактурами, копиями книги покупок и книги продаж;

— журналами учета полученных и выставленных счетов-фактур;

— первичными документами (платежными поручениями об уплате налога, справками-расчетами, актами и т.п.);

— оборотно-сальдовыми ведомостями и пояснительными записками по ведению раздельного учета НДС по общехозяйственным операциям;

— детализированным аналитическим учетом в регистрах налогового учета;

— разработанной системой субсчетов бухгалтерского учета;

— карточкой бухгалтерского учета и журналом проводок по счету 19;

— регистрами бухгалтерского учета;

— первоначальной и уточненной декларациями по НДС.

Как уменьшить НДС к уплате: схема

Стремление уменьшить величину налога — вполне естественное желание. На данный момент среди всех видов налогов второе место по величине по праву занимает НДС.

Оплачивать его должны все, кто пользуется общей системой налогообложения.

И хотя в этой ситуации избежать его уплаты без наказания невозможно, зато как уменьшить НДС к уплате, схема в 2020 году есть, причем действующая исключительно в рамках закона.

Любая купля-продажа не проводится без НДС. Он является промежуточной суммой, начисляемой на наценку, которую использует предприниматель для получения дохода.

По установленным нормам исчисление налога должно осуществляться с выручки, которая была получена в связи с отгрузкой номенклатуры, подходящей под налогообложение.

Также исчисление этого налога осуществляется и с других денежных сумм, поступающих на счет предприятия в виде аванса. Снизить начисляемую величину налога может помочь оптимизация НДС в 2017 году, схемы существуют двух видов.

Любая ошибка грозит серьезными последствиями. Помимо доначисления НДС последует наказание в виде пеней и штрафов. Более того, при выявлении махинаций налоговыми службами могут быть приняты и более серьезные меры. Однако снизить НДС можно и законными способами.

Законные способы для уменьшения налога

Для тех, кто работает по ОСНО, имеется целых 4 способа, дающих возможность уменьшить налог в рамках закона. Так, для снижения НДС можно осуществить замену сделки купли–продажи на агентский договор. Следующий способ состоит из оформления документа между продавцом и покупателем, который представляет собой товарно/денежный заем.

Уменьшить величину налога можно и с получением дохода частями, то есть с использованием авансовой суммы в качестве задатка. Но если эти способы не очень подходят, существует возможность вообще освободиться от уплаты НДС. Для этого работающему на ОСНО необходимо передать в налоговую заявление об освобождении.

Что нужно для того, чтоб избавиться от налога?

Несмотря на то, что НДС относится к одним из обязательных видов налогообложения, от его уплаты вполне можно получить освобождение. Для достижения желаемого следует лишь соблюсти несколько условий. В первую очередь стоит знать, что освобождение от НДС могут получить денежные операции, проводимые лишь на российском рынке.

Все продаваемые виды товаров не должны иметь отношение к подакцизной категории

Помимо этих условий присутствует и еще одно немаловажное, имеющее непосредственное отношение к доходу. Получить освобождение могут лишь те, у кого величина выручки, подходящей под налогообложение за квартал, не достигла предела в 2 миллиона рублей. Данная сумма дохода должна считаться без учета НДС

Данная сумма дохода должна считаться без учета НДС.

При соответствии этим критериям налогоплательщик может избавиться от НДС на весь календарный год. Для этого необходимо своевременно подать в ФНС заявление на освобождение от НДС.

Вместе с освобождением от НДС налогоплательщик дополнительно освобождается и от предоставления в налоговые органы декларации.

Конечно, с освобождением от налога появляются и некоторые ограничения в ведении бизнеса. Так, хозяйствующий объект при отмене НДС лишается возможности проводить налоговые вычеты по этому налогу.

Стоит заметить, что если освобожденный от НДС плательщик все равно будет осуществлять оформление счетов-фактур с налогом, то ему необходимо будет проводить перечисления налоговых сумм в бюджет и своевременно предоставлять по ним декларации в ФНС.

Подмена договора

Одним из распространенных вариантов, используемых для снижения величины налога, является подмена стандартного договора на агентский аналог. В этой ситуации продавец получает статус агента, а значит, исчисление налоговой базы нужно будет осуществлять с величины получаемого вознаграждения, которое указано в составленном договоре.

При использовании этого варианта следует быть внимательным к составлению договора. В случае малейшей оплошности налоговики ловко смогут переквалифицировать этот документ в договор поставки. И тут избавится от штрафных санкций не получится.

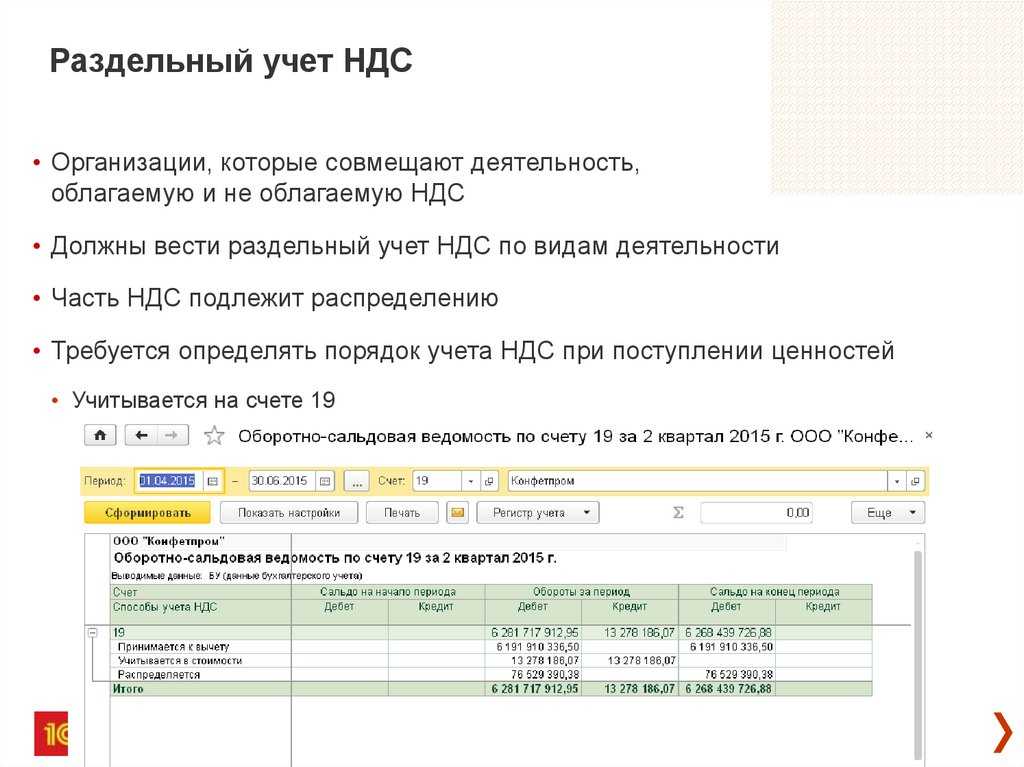

Основное понятие раздельного учёта НДС

Это, прежде всего, разновидность бухгалтерского учёта. Если организация осуществляет разные виды деятельности: как с НДС, так и без НДС, здесь уже обязательно вести раздельный учет НДС. То есть можно выделить несколько факторов, которые влияют на раздельный учёт:

- Ведение организаций нескольких видов деятельности.

- Оказание организацией услуг и продажа товаров по нескольким налоговым ставкам.

- Если организация осуществляет продажу товаров без налоговой ставки.

- Раздельный учет НДС ведётся при ставке 0%.

При всем этом законодательство не даёт чётких инструкций по ведению раздельного учета НДС. Все операции проводятся согласно учетной политике самой организации и должны заноситься в определенный реестр.

Смотрите подробное видео про раздельный учет НДС от ГлавБух.ру:

https://youtube.com/watch?v=jNti6oMUNIo

Как оптимизировать налог на прибыль

Универсальных советов здесь нет. Мы рассказываем, какие есть возможности, «примерять» их к своему бизнесу нужно индивидуально.

Получите освобождение от налога

Совсем не платить налог на прибыль при ОСНО могут участники инновационных проектов, например, «Сколково». Они имеют право пользоваться льготой в течение 10 лет, если сохранят статус участника и годовая выручка не превысит 1 млрд руб. (ст. 246.1 НК РФ).

Воспользуйтесь льготной ставкой

Льготные ставки по налогу на прибыль: от 0% до 13,5% могут использовать резиденты свободных экономических зон (п. 1.2, 1.7, 1.8 ст. 284 НК РФ).

Также нулевую ставку по налогу на прибыль могут применять:

- медицинские, образовательные, социальные организации, а также учреждения культуры, если их создали местные власти (ст. 284.1, 284.5, 284.8 НК РФ);

- региональные операторы, которые работают с твёрдыми бытовыми отходами, если такой закон будет принят в субъекте РФ (п. 1.12 ст. 284 НК РФ).

Отличие нулевой ставки от полного освобождения в том, что при нулевой ставке компания считается плательщиком налога на прибыль и должна сдавать декларацию.

Списывайте затраты

Базу по налогу на прибыль можно уменьшить за счет специальных вариантов списания затрат:

- создать резервы — по сомнительным долгам, отпускным, ремонтам;

- использовать ускоренную амортизацию с коэффициентом до 3 для основных средств, работающих под высокой нагрузкой, или купленных в лизинг (ст. 259.3 НК РФ);

- списать до 30% стоимости основного средства при его покупке (п. 9 ст. 258 НК РФ).

Уменьшайте прибыль на убытки прошлых лет

Организации имеют право использовать убытки прошлых лет, полученные после 01.01.2007, для уменьшения текущей прибыли (ст. 283 НК РФ). До 2021 года включительно облагаемую базу можно уменьшать за счет прошлых убытков не более, чем на 50%, далее — без ограничений.

Используйте региональные льготы

В некоторых регионах действуют пониженные ставки налога на прибыль. Если у компании есть филиал в таком регионе, можно увеличить долю прибыли, которая приходится на это подразделение. Для этого нужно расширить штат сотрудников филиала, либо увеличить фонд оплаты труда или стоимость имущества в подразделении (п. 2 ст. 288 НК РФ).

По решению властей субъекта РФ организации на территории региона могут применить инвестиционный налоговый вычет. Это значит, что налог на прибыль можно уменьшить на сумму расходов на приобретение или модернизацию основных средств. До 90% таких расходов можно направить на уменьшение региональной части налога, а оставшиеся 10% — на уменьшение федеральной части (ст. 286.1 НК РФ ).

Оптимизировать налоги — легко!

Максимально полные рекомендации по снижению расходов от команды специалистов сервиса «Моё дело»

Узнать подробнее

Реакция отрасли

Как пишет «Коммерсант», введение 20-процентного НДС на российский софт, по словам зампреда комитета Российского союза промышленников и предпринимателей (РСПП) Анатолия Семенова, приведет к росту цен на иностранное ПО почти на 16,7%. Он связал это с тем, что льгота по НДС действует при покупке программ в магазинах приложений и через интернет, поскольку в этом случае покупатель приобретает именно лицензию на пользование этими программами. «При этом компенсирование НДС за счет субсидий и льготы по сборам с фонда оплаты труда касается только российских компаний, а значит, их фактически будут субсидировать за счет НДС, который пользователи будут платить за иностранные лицензии», – добавил он. Семенов также углядел в этой идее нарушение правил Всемирной торговой организации (ВТО), которые запрещают дискриминацию по национальному признаку.

Директор по взаимодействию с государственными органами «ABBYY Россия» Ольга Минаева считает, что реализация предложений Минкомсвязи и последующий за этим рост цен на российское ПО снизит конкурентоспособность компаний в условиях кризиса. Она подчеркнула, что не нужно отказываться от действующих льгот – для поддержки ИТ-отрасли предложения Владимира Путина должны стать дополнительными к уже имеющимся послаблениям.

Директор департамента налогового и юридического консультирования КПМГ в России и СНГ Антон Гребенчук заявил, что отмена льготного НДС повлечет за собой рост стоимости ПО на российском рынке. Однако он видит и светлую сторону подобного решения – оно будет стимулировать экспорт отечественного ПО. Такого же мнения придерживается и зампред комиссии по правовому обеспечению цифровой экономики московского отделения Ассоциации юристов России Михаил Успенский.

Директор ассоциации разработчиков программных продуктов «Отечественный софт» Ренат Лашин сообщил, что продавцы ПО уже сталкиваются с задержкой платежей и отсрочкой заключения контрактов. По его мнению, возврат НДС в размере 20% усугубит их положение. Меры поддержки ИТ-отрасли, добавил он «не должны сопровождаться контрмерами, которые снижают или исключают позитивный эффект такой поддержки».

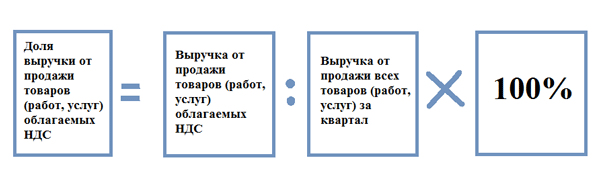

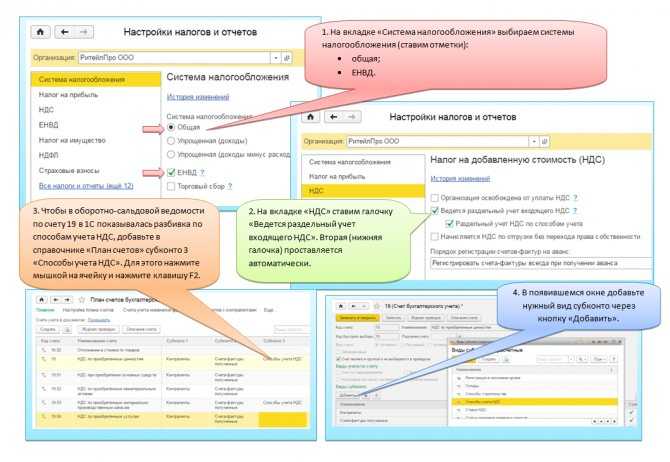

Правило 5 процентов для входящего НДС в 1С

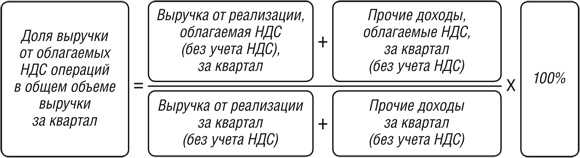

Бухгалтер должен самостоятельно рассчитать долю совокупных расходов на приобретение и реализацию товаров (работ, услуг), которые используются в не облагаемых НДС операциях.

Если доля «необлагаемых» расходов меньше 5 процентов, то у налогоплательщика есть право принять «общий» входящий НДС к вычету в полном объеме (п. 4 ст. 170 НК РФ).

Порядок определения доли расходов по не облагаемым НДС операциям необходимо закрепить в Учетной политике Организации, например, следующим образом:

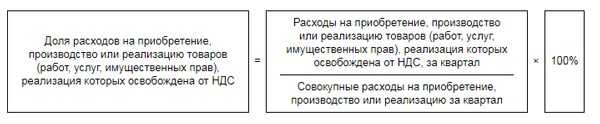

Доля совокупных расходов по не облагаемым НДС операциям (ДоляРН%) определяется по формуле:

где:

- Рнеобл– расходы, непосредственно относящиеся к не облагаемым НДС операциям;

- Ркосв – сумма общих (косвенных) расходов, которые невозможно отнести только к облагаемым или не облагаемым НДС операциям;

- ВНеобл – выручка (сумма) от не облагаемых НДС операций;

- Вобщ — общая выручка без НДС;

- Робщ – общая величина совокупных расходов.

Базой для распределения входящего НДС по общим расходам является выручка.

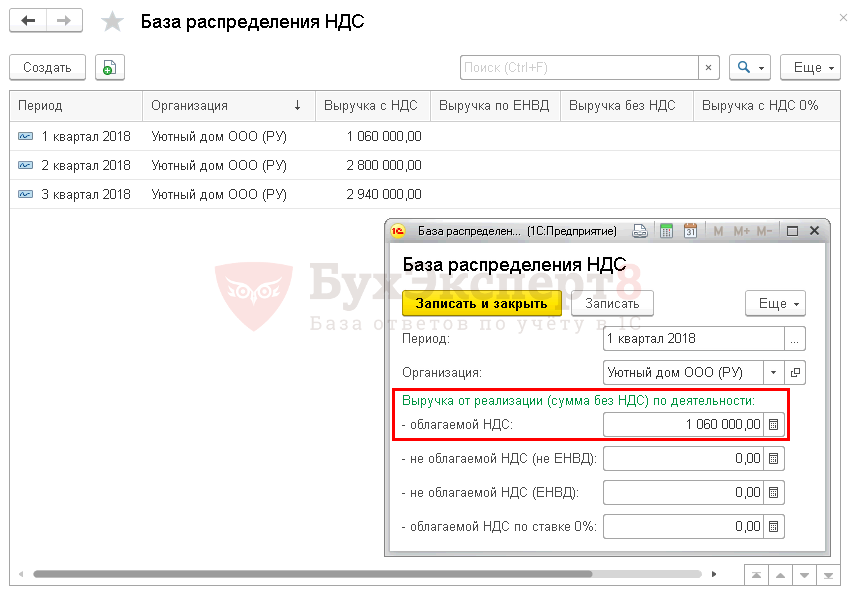

Представим данные по примеру в таблице.

Рассчитаем долю совокупных расходов по не облагаемым НДС операциям, подставив значения в формулу, закрепленную в Учетной политике организации.

Доля совокупных расходов по не облагаемым НДС операциям составила 2,24%, что меньше 5%.

Следовательно, правило 5% в данном квартале выполняется.

Как было указано выше, если доля «необлагаемых» расходов меньше 5 процентов, то весь общий входящий НДС может быть принят к вычету в полном объеме (п. 4 ст. 170 НК РФ).

Рассмотрим на примере, что нужно сделать в 1С, чтобы весь входящий НДС к распределению попал в состав НДС, принимаемого к вычету.

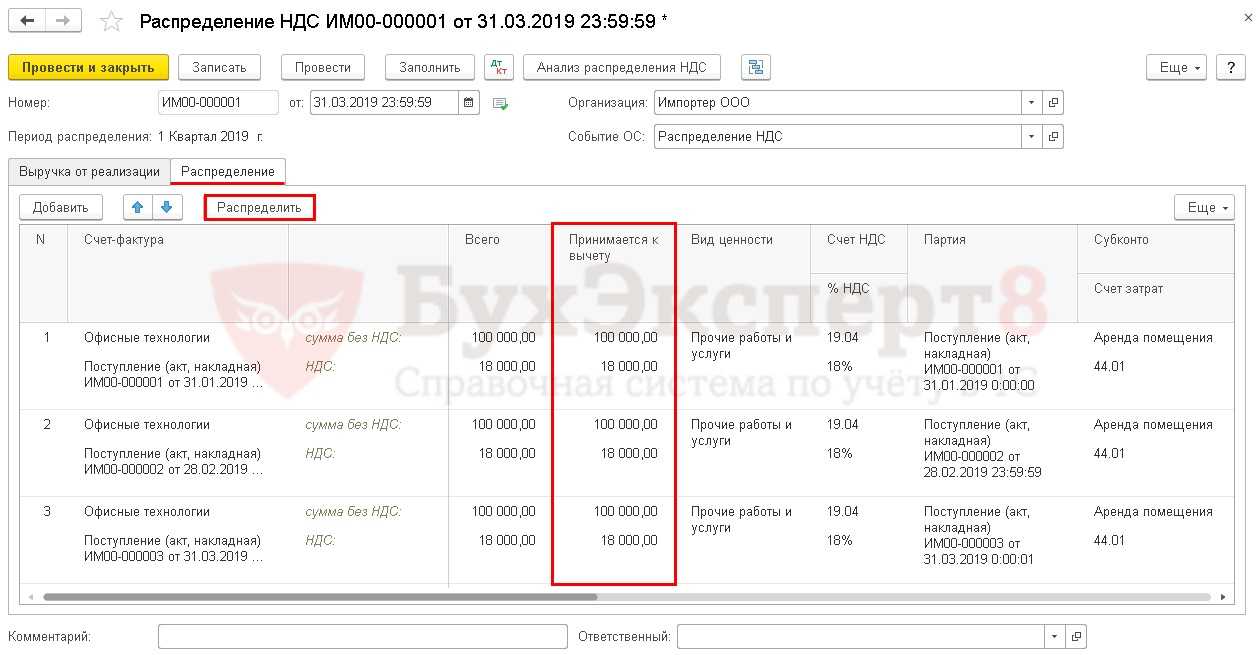

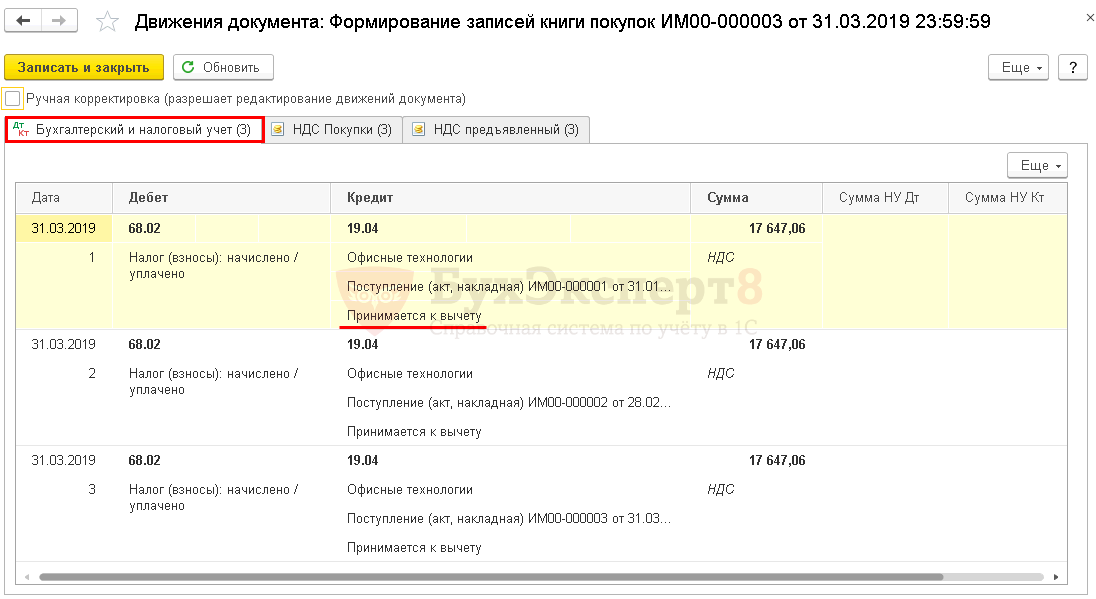

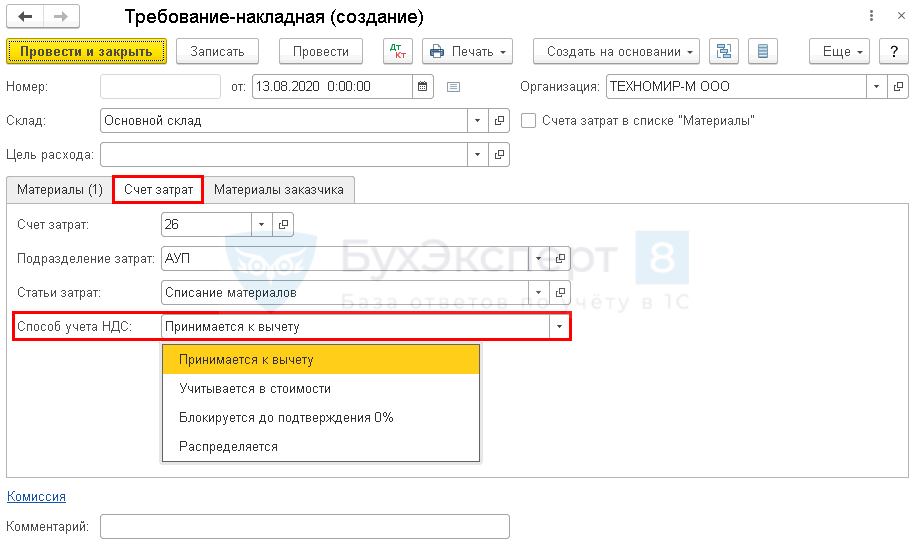

Изменение способа учета НДС при выполнении правила 5 процентов

При выполнении правила 5 процентов необходимо ежеквартально оформлять документРаспределение НДС в разделе Операции –Закрытие периода – Регламентные операции НДС – кнопка Создать по следующему алгоритму:

в автоматическом режиме заполнить документ по кнопке Заполнить;

вручную на вкладке Выручка от реализации очистить сумму выручки в поле не облагаемой НДС (не ЕНВД) и оставить сумму выручки только в поле облагаемой НДС.

Тогда на вкладке Распределениене будет произведено распределение входящего НДС пропорционально облагаемым и необлагаемым операциям, а для всей суммы входящего НДС будет изменен способ учета НДС с Распределяетсяна Принимается к вычету.

Проводки по документу

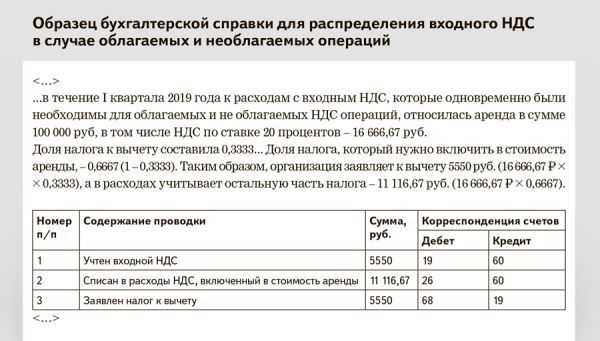

Принятие НДС к вычету общего входящего НДС

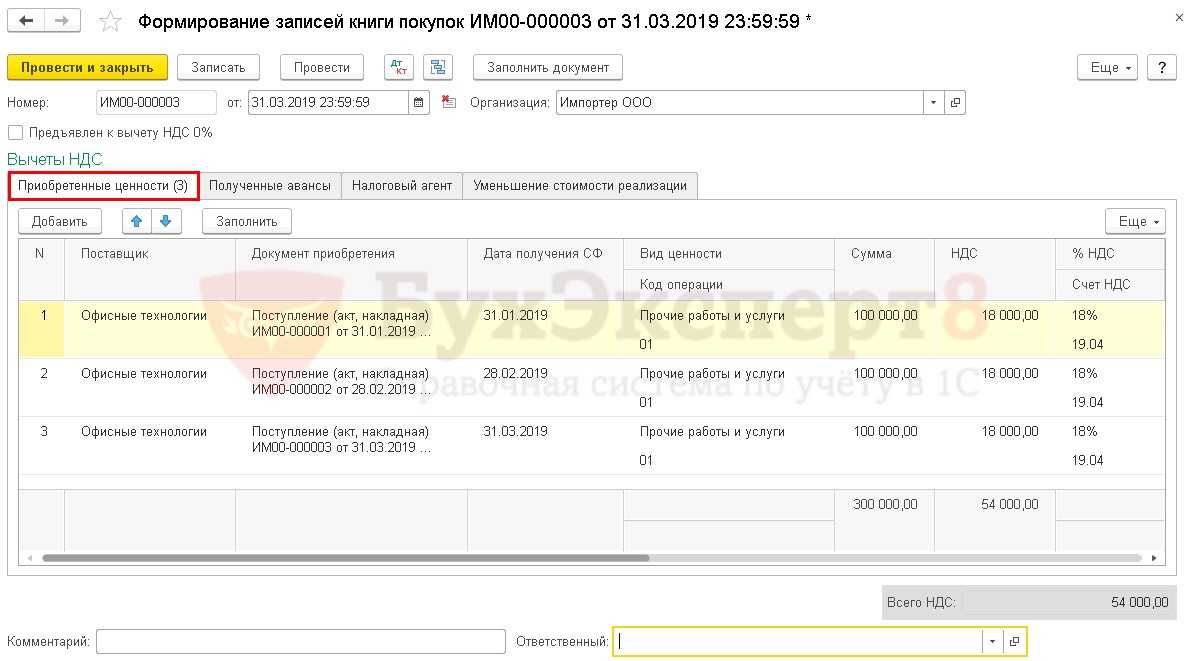

После проведения документа Распределение НДС входящий НДС принимается к вычету с помощью документа Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

Проводки по документу

Результат проведения документаФормирование записей книги покупок можно проверить через отчет Книга покупок в разделе Отчеты — НДС. PDF

После проведения документа Формирование записей книги покупок вся сумма 100% входящего НДС по «общим» расходам принята к вычету.

Методы оптимизации налога на добавленную стоимость ↑

Таких методов существует несколько. Но чаще всего налогоплательщики используют следующие способы:

| Опционы | Так называют контракты, при которых человек, купивший опцион может в любой момент отказаться от прав на него. Реализация опционов не облагается налогом на добавленную стоимость (ст. 149 НК РФ) |

| Продажа собственности | Некоторые компании продают свое имущество, чтобы расплатиться с кредиторами. Но договор купли-продажи облагается НДС. Поэтому эту сделку заменяют на другую. Для этого создается еще одна фирма, а средства, вложенные в нее, считаются уставным капиталом. С них НДС не платиться |

| Задаток | В этом случае аванс компания оформляет как задаток, для чего составляется специальное соглашение. Он не облагается налогом |

| Управление транспортными расходами | Этот способ оптимизации позволяет предпринимателю снизить НДС на 10%. Для этого товар может доставляться транспортом продавца или транспортной компанией |

| Займ | Покупатель оплачивает товар с помощью оформления займа. Затем получает его от продавца. Далее оформляется договор взаимозачета. Но налоговые органы часто рассматривают такую схему, как незаконную |

Какова цель мероприятия

Все способы оптимизации налога на добавленную стоимость позволяют налогоплательщикам не только уменьшить сумму выплат, но и получить отсрочку. Для этого достаточно воспользоваться подходящим методом.

Схемы оптимизации НДС

Но важно знать, что при займе необходимо следить, чтобы стоимость товара и сумма займа не совпадали. Как и сроки отправки груза и подписания документов. Видео: оптимизация налогов

Видео: оптимизация налогов

Иначе налоговая может решить, что эта схема придумана специально и является незаконной. В случае, когда аванс оформляется как задаток, налог платится только после оказания указанных услуг.

Этот способ часто используется в сфере строительства. Кроме этих схем, есть еще несколько:

| Оприходование товара | Компания имеет право удержать на некоторое время перевод средств со счета «Капитальные вложения во внеоборотные активы» на счет «Основные средства». Тогда НДС можно принять к вычету |

| Недостатки в счет-фактуре | Если в документе от поставщика есть какие-то недочеты, НДС к вычету можно не принимать. Естественно, пока поставщик не устранит ошибки в счете-фактуре |

| Сроки получения счет-фактуры | Сумма НДС к вычету принимается после получения этого документа. Поэтому получение счет-фактуры можно оформить на более поздний период |

| Вексель | Его следует оформлять, если стоимость услуг или товара меняться не будет. Составляется в произвольной форме документ, в котором должны быть указаны вексельные реквизиты. По нему будут переданы средства как плата товара или услуг. Эти деньги не подлежат налогообложению (Письмо Минфина РФ от 06.06.2005 N 03-04-11/126) |

| Уточнения в декларации | Есть ситуации, когда в конце отчетного месяца предвидится поступление больших средств, а в следующем месяце увеличится входной НДС. Значит, в декларации эти поступления можно не учитывать. В декларации за следующий месяц необходимо пересчитать НДС и пеню за просрочку. Это способ удобен, когда фирма подает ежемесячные декларации, так как позволяет не изымать средства из оборота компании. Уплате небольшой пени не позволяет налоговым органам расценить эту схему как мошенническую |

Кроме того, у фирмы могут быть собственные индивидуальные схемы оптимизации НДС. Дело в том, что некоторые известные схемы могут сильно навредить фирме. Поэтому предпринимателям приходится создавать свои уникальные методы.

На примере организации

Допустим, что компании «Огонек» необходимо продать товара на сумму 20 тыс. рублей. При этом компания использует общую систему налогообложения, а, значит, НДС составит 18 %.

А вся сумма НДС составит 3 тыс. 600 рублей. Если использовать схему опциона, обе стороны могут установить определенную цену на товар.

Эти деньги не облагаются НДС. Налог придется заплатить в размере:

3 тыс. 240 рублей (18 тыс. рублей * 18%)

Экономия для компании-продавца составит 720 тыс. рублей.

Договор поставки vs агентский договор

Распространенным вариантом исчисления минимального НДС можно считать подмену стандартного договора поставки товара на агентский договор. Как только продавец становится агентом, налоговая база будет исчисляться не с суммы реализации, а с величины вознаграждения, указанного в договоре.

Запомните: чтобы налоговые инспекторы не смогли переквалифицировать агентское соглашение в договор поставки и, соответственно, наложить существенные штрафные санкции, следует особенное внимание уделить грамотному оформлению документов, прилагаемых к агентскому договору. Наиболее актуальна такая схема, если партнер (поставщик) работает по УСН или иной методике налогообложения, не предусматривающей выделения НДС в счетах-фактурах. Используя агентский договор, поставщик, именуемый принципалом, поручает покупателю (агенту) осуществить приобретение и дальнейшую реализацию определенной

Используя агентский договор, поставщик, именуемый принципалом, поручает покупателю (агенту) осуществить приобретение и дальнейшую реализацию определенной

Наиболее актуальна такая схема, если партнер (поставщик) работает по УСН или иной методике налогообложения, не предусматривающей выделения НДС в счетах-фактурах. Используя агентский договор, поставщик, именуемый принципалом, поручает покупателю (агенту) осуществить приобретение и дальнейшую реализацию определенной

партии товара. За эту услугу принципал обязан будет выплатить агенту премию, которая и станет объектом налогообложения по НДС.

Во избежание налоговых осложнений, необходимо обезопасить себя следующими документами:

- поручение агенту от принципала с точным указанием задания на покупку/реализацию товара или оказание услуги;

- отчет агента с приложением бумаг, подтверждающих качественное выполнение и произведенных расходов;

- накладные на приобретение порученного товара и его отгрузку;

- документы на оплату;

- иные бумаги, имеющие ссылку на конкретный агентский договор.

Имейте в виду: если фактические расходы агента, возмещенные принципалом, превысили сумму вознаграждения, то они должны включаться в базу обложения НДС.

Используйте новый вариант упрощёнки — АУСН

Здесь речь идет об оптимизации не самого упрощённого налога, а фискальной нагрузки на бизнес в целом (налог плюс страховые взносы). Отсутствие взносов компенсируется для бюджета повышенными налоговыми ставками — 8% для объекта «Доходы» и 20% для объекта «Доходы минус расходы».

Поэтому, планируя переход на АУСН, сначала просчитайте, перекроет ли выгода от отмены страховых взносов рост налога из-за повышенных ставок. Также учитывайте, что лимиты для АУСН намного ниже, чем для обычной упрощёнки: выручка до 60 млн руб в год и численность сотрудников — до 5 человек

Перейти на АУСН в 2022 году могут только вновь зарегистрированные компании и ИП в четырёх регионах: Москва, Московская область, Калужская область и Татарстан. С начала 2023 года выбрать новый налоговый режим смогут и действующие бизнесмены из этих регионов.

Доход/расход

Наиболее распространенные способы уменьшения сумм налогов являются следствием очевидной формулы. Процент налога высчитывается из конечной разницы между доходами организации и ее расходами. Значит, чтобы уменьшить сумму НДС, можно либо увеличить расходы, либо уменьшить доходы.

Нередко, следуя схеме снижения доходов, предприниматели не учитывают проданную продукцию, не проводят реализацию через электронные носители, не учитывают в открытых для налоговой службы схемах финансовые вливания со стороны. Очевидно, что подобные действия непременно заинтересуют соответствующие инстанции и в конечном итоге приведут к тщательной внеплановой проверке.

Вот что касается увеличения расходов, здесь при правильном подходе можно сэкономить очень значительную сумму в пользу собственной компании.

В данном случае также имеются два пути. Оперируя несколько близкими по своей сути понятиями различных типов работ, такими как «переделка» помещения или здания и «капитальный ремонт». Подобная схема несет долгосрочный характер, и в данном случае выгода проявляется по прошествии значительного времени. Конкретнее, все финансовые вливания в эту «псевдореконструкцию» будут прибавлены к стоимости самого здания, и впоследствии при учетах НДС на прибыль будут рассчитаны, по схеме равных частей на весь срок службы здания от 30-ти лет и более.

Ко второму способу предприниматели обращаются чаще, поскольку выгода для бизнеса от него ощутима сразу. Для примера, определенная коммерческая фирма заказывает услуги какой-либо маркетинговой компании. Заключается официальный договор на выполнение определенного вида работ и есть несколько на первый взгляд схожих формулировок: «оказание (предоставление) маркетинговых услуг» и «проведение исследований маркетингового характера (маркетинговые исследования)», имеющих на деле кардинально разный результат. Первая формулировка позволит прибавить сумму к расходам и единоразово уменьшить прибыль. А вот второй позволит списывать определенную сумму на протяжении нескольких кварталов, увеличивая расход.

Подобных результатов можно достичь при помощи лизинга. В отличие от стандартных договоров купли/продажи, лизинговые договоры схожи с арендной платой и включаются в расходы как раз в момент совершения сделки, когда традиционный способ повлечет учет расходов организации, рассчитывающийся путем амортизации, что как следствие не принесет существенной выгоды.