- ВВЕДЕНИЕ

- нАЫХЕ ЯБЕДЕМХЪ

- Особенности учёта деловой репутации как вида НМА

- яОХЯЮМХЕ РНБЮПНБ МЮ НАЗЕЙР ЯРПНХРЕКЭЯРБЮ

- Гражданско-правовые отношения

- Непроизводственные активы в бюджетном учете — это.

- Что относится к непроизводственным активам бюджетной организации

- Бухгалтерские проводки операций с непроизведенными активами в бюджетных организациях

- мЮЙНОКЕМХЕ ГЮРПЮР ОН ГЮПЮАНРМНИ ОКЮРЕ МЮ НАЗЕЙРЕ ЯРПНХРЕКЭЯРБЮ

- Бухгалтерский учет программного обеспечения: проводки

- Ситуация 1

- Ситуация 2

- Пример

- Создание нематериальных активов

- Налог на добавленную стоимость (НДС)

- Бухгалтерский учет разработки программного обеспечения: проводки

- СЧЕТ 04

- Учет амортизации НМА

- Продажа нематериального актива.

- Списание морально устаревшего НМА

- Бухгалтерский учет

- нРМЕЯЕМХЕ МЮ НАЗЕЙР ЯРПНХРЕКЭЯРБЮ СЯКСЦ ЯРНПНММХУ НПЦЮМХГЮЖХИ

- Учёт расходов на приобретение неисключительных прав у правообладателей 1 и 2 для включения в Программный продукт, неисключительные права на который передаются по лицензионному договору

ВВЕДЕНИЕ

Нематериальные активы это такие активы которые способны приносит, экономическую выгоду, не имея материально вещественную форму, и используются более 1 года.

Например -это такие активы как:

- Вэб сайт

- Патенты

- нау-хау

- Компьютерная программа на право собственности (не 1с).

- База данных.

- НИОКР давший положительный результат.

- Деловая репутация.(При покупке организации если стоимость активов меньше чем цена покупки )

Самым главным нормативным документом по учету нематериальных активов (НМА), является ПБУ 14/07.(прочитайте этот ПБУ, как не как первоисточник).Инструкцией по применению плану счетов, для учета НМА предусмотрен счет 04.(об это счете позже).

Для принятия актива в качестве НМА должно соблюдаться следующее условие:

- Актив способен приносит экономическую выгоду.(например создали сайт и у вас увеличились продажи).

- Актив будет использоваться в течение больше одного года.

- Фирма не планирует продать этот актив в течение 12 месяцев.

- У актива нет материально вещественной формы (Например нельзя потрогать).

- Документально подтверждение наличия НМА.

- Стоимость можно определить.

НМА принимается на учет по первоначальной стоимости. Что такое первоначальная стоимость рассмотрим. Первоначальная стоимость объекта НМА это все расходы по приобретению (покупки)+ цена объекта НМА.

Это такие расходы как :

- Сумма уплаченный поставщику НМА

- Пошлины

- Не возмещаемые налоги.

- Консультационные услуги.

- Также другие расходы по приобретению НМА .

Если фирма создала сама НМА то такие расходы:

- Начисленные расходы по подрядной организации.(за выполнение работ).

- Заработная плата работникам занятые созданием НМА

- Страховые взносы от заработной платы.

- Другие расходы.

По НМА начисляется амортизация. Т.е стоимость НМА переноситься на затраты производства(счет 20, счет 26 итп), на затраты продажу(44 счет). Кредетуя счет 05.

ПБУ предусмотрено следующие методики начисления амортизации:

- Линейный метод.

- Метод уменьшения остатка.

- Пропорционально выпущенной продукции.

Эти методы рассмотрим в следующих уроках. Амортизация начинается начисляться с первого числа следующего за месяцем ввода в эксплуатацию НМА, и заканчивается, со следующего месяца за месяцем выбытии НМА. Начисление амортизации сожжет отражаться через счет 05.

нАЫХЕ ЯБЕДЕМХЪ

яНЦКЮЯМН О. 17 о(я)ас 8: оЕПБНМЮВЮКЭМЮЪ ЯРНХЛНЯРЭ МЕЛЮРЕПХЮКЭМНЦН ЮЙРХБЮ, ЯНГДЮММНЦН ОПЕДОПХЪРХЕЛ/СВПЕФДЕМХЕЛ, БЙКЧВЮЕР ОПЪЛШЕ ПЮЯУНДШ МЮ НОКЮРС РПСДЮ, ОПЪЛШЕ ЛЮРЕПХЮКЭМШЕ ПЮЯУНДШ, ДПСЦХЕ ПЮЯУНДШ, МЕОНЯПЕДЯРБЕММН ЯБЪГЮММШЕ Я ЯНГДЮМХЕЛ ЩРНЦН МЕЛЮРЕПХЮКЭМНЦН ЮЙРХБЮ Х ОПХБЕДЕМХЕЛ ЕЦН Б ЯНЯРНЪМХЕ ОПХЦНДМНЯРХ ДКЪ ХЯОНКЭГНБЮМХЪ ОН МЮГМЮВЕМХЧ (НОКЮРЮ ПЕЦХЯРПЮЖХХ ЧПХДХВЕЯЙНЦН ОПЮБЮ, ЮЛНПРХГЮЖХЪ ОЮРЕМРНБ, КХЖЕМГХИ Х Р. О.).

мН МЕ БЯЕ ПЮЯУНДШ, ЯБЪГЮММШЕ Я ЯНГДЮМХЕЛ млю, ДНКФМШ БЙКЧВЮРЯЪ Б ЯРНХЛНЯРЭ ЮЙРХБЮ. мЮОПХЛЕП, МЕ БЙКЧВЮЧРЯЪ Б ЯРНХЛНЯРЭ ЮЙРХБЮ (Ю БЙКЧВЮЧРЯЪ Б ПЮЯУНДШ ОЕПХНДЮ) ПЮЯУНДШ МЮ ХЯЯКЕДНБЮМХЕ, МЮ ПЕЙКЮЛС, МЮ ОНДЦНРНБЙС ЙЮДПНБ, МЮ ОНБШЬЕМХЕ ДЕКНБНИ ПЕОСРЮЖХХ Х Р.Д. (О. 9 о(я)ас 8).

оНКЭГНБЮРЕКЭ ЯЮЛ ДНКФЕМ НОПЕДЕКХРЭ — ЙЮЙХЕ ПЮЯУНДШ ЯОХЯШБЮРЭ МЮ 154 ЯВЕР, Ю ЙЮЙХЕ НРПЮФЮРЭ Б ЯНЯРЮБЕ ПЮЯУНДНБ РЕЙСЫЕЦН ОЕПХНДЮ.

сВЕР ГЮРПЮР МЮ ТНПЛХПНБЮМХЕ ЯРНХЛНЯРХ АСДСЫЕЦН МЕЛЮРЕПХЮКЭМНЦН ЮЙРХБЮ (ДЮКЕЕ млю) БЕДЕРЯЪ Б ПЮГПЕГЕ НАЗЕЙРНБ ЯРПНХРЕКЭЯРБЮ, ОЕПЕВЕМЭ ЙНРНПШУ УПЮМХРЯЪ Б ЯОПЮБНВМХЙЕ «нАЗЕЙРШ ЯРПНХРЕКЭЯРБЮ».

рЮЙФЕ ГЮРПЮРШ МЮЙЮОКХБЮЧРЯЪ Б ПЮГПЕГЕ ЯРЮРЕИ ГЮРПЮР. дЮММЮЪ ЮМЮКХРХЙЮ ЪБКЪЕРЯЪ НАНПНРМНИ, РН ЕЯРЭ, МЮЙНОКЕМХЕ ГЮРПЮР ОПНХГБНДХРЯЪ Б ПЮГПЕГЕ ЯРЮРЕИ, Ю ЯОХЯЮМХЕ – НАЫЕИ ЯСЛЛНИ (ОСЯРНЕ ЯСАЙНМРН « ЯРЮРЭЪ ГЮРПЮР » ОПХ ЯОХЯЮМХХ ЯН ЯВЕРЮ 1542).

пЮЯЯЛНРПХЛ БНГЛНФМШЕ БЮПХЮМРШ НРПЮФЕМХЪ НОЕПЮЖХИ ОН МЮЙНОКЕМХЧ ГЮРПЮР Я ДЮКЭМЕИЬХЛ ОПХМЪРХЕЛ Й СВЕРС МЕЛЮРЕПХЮКЭМНЦН ЮЙРХБЮ.

Особенности учёта деловой репутации как вида НМА

Деловая репутация имеет особое положение в составе НМА. Её нельзя создать самостоятельно, на неё не существует права собственности, её нельзя передать, продать или подарить отдельно от организации в целом. Деловая репутация появляется в качестве НМА только в двух случаях:

- продажа бизнеса (организации как имущественного комплекса, его товарных знаков и исключительных прав на объекты НМА);

- покупка бизнеса.

При купле-продаже бизнеса стороны проходят несколько этапов:

- оценка продаваемого имущества и составление акта инвентаризации;

- подготовка отдельного бухгалтерского баланса;

- составление перечня обязательств с указанием сумм и кредиторов;

- получение аудиторского заключения о стоимости организации;

- составление и подписание договора купли-продажи бизнеса;

- фактическая передача организации по акту.

Деловая репутация возникает после подписания акта приёма-передачи имущественного комплекса (организации). Она может положительной (ПДР) и отрицательной (ОДР).

ДР = Стоимость организации по договору купли-продажи (без НДС) — Валюта баланса на дату приобретения.

ПДР должна быть больше нуля, ОДР всегда меньше нуля.

Отражаем покупку бизнеса в бухучёте:

- Дт 76 — Кт 51 — уплатили продавцу стоимость бизнеса;

- Дт 76 — Кт 60,76,70,69,68,66… — учли кредиторскую задолженность (обязательства) купленной организации

- Дт 19 — Кт 76 — отразили входной НДС по сделке купли-продажи;

- Дт 08,10,20,40,41,43,62… — Кт 76 — приняли к учёту оборотные и внеоборотные активы (в том числе НМА);

- Дт 08 — Кт76 — отразили положительную деловую репутацию;

- Дт 04 — Кт 08 — учли ПДР в составе НМА.

На ПДР, как и на любой другой объект НМА нужно завести карточку по форме НМА-1.

Амортизация ПДР производится проводкой Дт 20,25,26… — Кт 05.

Сумму отрицательной деловой репутации включают в состав прочих доходов проводкой Дт 76 — Кт 91.1.

ПДР в налоговом учёте считается надбавкой к цене бизнеса, которую покупатель намерен компенсировать будущими доходами. Сумма надбавки считается внереализационным расходом, равномерно распределяемым в течение 5 лет, начиная со следующего месяца после даты регистрации права собственности.

ОДР включается в состав доходов в момент приобретения бизнеса.

яОХЯЮМХЕ РНБЮПНБ МЮ НАЗЕЙР ЯРПНХРЕКЭЯРБЮ

б ЯКСВЮЕ, ЕЯКХ ОПХНАПЕРЕММШИ РНБЮП/ЛЮРЕПХЮК ДНКФЕМ БЙКЧВХРЯЪ Б ЯРНХЛНЯРЭ млю, ЕЦН РЮЙФЕ МЕНАУНДХЛН ЯОХЯЮРЭ МЮ ЙНМЙПЕРМШИ НАЗЕЙР ЯРПНХРЕКЭЯРБЮ Х ЯРЮРЭЧ ГЮРПЮР, Б ПЮГПЕГЕ ЙНРНПШУ МЮЙЮОКХБЮЧРЯЪ ГЮРПЮРШ.

б ОПНЦПЮЛЛЕ ДКЪ НТНПЛКЕМХЪ ДЮММНИ НОЕПЮЖХХ ЯКЕДСЕР БНЯОНКЭГНБЮРЭЯЪ ДНЙСЛЕМРНЛ «рПЕАНБЮМХЕ-МЮЙКЮДМЮЪ». б РЮАКХВМНИ ВЮЯРХ ДНЙСЛЕМРЮ СЙЮГШБЮЧРЯЪ ДЮММШЕ ОН РНБЮПС, ЙНРНПШИ ЯОХЯШБЮЕРЯЪ МЮ НАЗЕЙР ЯРПНХРЕКЭЯРБЮ. мЮ ГЮЙКЮДЙЕ «яВЕРЮ СВЕРЮ ГЮРПЮР» СЙЮГШБЮЕРЯЪ ЯВЕР Х ЮМЮКХРХЙЮ ОН ЙНРНПШЛ МЮЙЮОКХБЮЧРЯЪ ГЮРПЮРШ (ЯЛ. пХЯСМНЙ 3).

пХЯСМНЙ 3 – ГЮОНКМЕММШИ ДНЙСЛЕМР «рПЕАНБЮМХЕ-МЮЙКЮДМЮЪ», НРПЮФЮЧЫХИ ЯОХЯЮМХЕ РНБЮПЮ МЮ НАЗЕЙР ЯРПНХРЕКЭЯРБЮ

Гражданско-правовые отношения

В силу п. 1 ст. 1296 Гражданского кодекса РФ при создании программы для ЭВМ по договору, предметом которого является ее создание (по заказу), исключительное право на такую программу принадлежит заказчику, если договором между подрядчиком (исполнителем) и заказчиком не предусмотрено иное. В данном случае согласно условиям договора исключительные права на программу принадлежат организации-заказчику.

Заказчик обязан в сроки и в порядке, которые предусмотрены договором подряда, с участием подрядчика осмотреть и принять выполненную работу (ее результат) (п. 1 ст. 720 ГК РФ). В рассматриваемой ситуации оплата стоимости работ по созданию программы осуществляется заказчиком после их приемки, что соответствует п. 1 ст. 711 ГК РФ.

Непроизводственные активы в бюджетном учете — это.

ВАЖНО! Приказом Минфина России от 28.02.2018 № 34н утвержден ФСБУ для организаций госсектора «Непроизведенные активы». Изначально планировалось, что вести учет в соответствии с ним бюджетники начнут с 01.01.2020

Однако позднее дату начала применения стандарта перенесли на 01.01.2021 (приказ Минфина России от 10.12.2019 № 218н). На текущий момент положение нового стандарта в нашей статье не учтены.

Что относится к непроизводственным активам бюджетной организации

Чаще всего ошибочно термином «непроизводственные активы» относительно вопросов учета в бюджетных организациях называют непроизведенные активы. Непроизведенные активы — это то, что не произведено человеком, то есть ресурсы, которые дарованы нам природой. Такие активы используются нами, улучшаются, осваиваются, добываются, иногда уничтожаются, но произвести их мы (чаще всего) не можем.

Понятие непроизведенных активов дано в п. 70 инструкции, утвержденной приказом Минфина от 01.12.2010 № 157н (счет 10300). В бюджетном учете, нормируемом приказом Минфина РФ от 16.12.2010 № 174н, для учета непроизведенных активов используется счет 0010310000, там же обозначены субсчета по каждому виду активов. Субсчет 001031000 формирует данные о текущей стоимости всех непроизведенных активов учреждения, являющихся недвижимым имуществом.

К такому типу активов относятся:

- земля,

- ресурсы недр,

- прочие непроизведенные активы.

Главным непроизведенным активом, которым располагает большинство бюджетных организаций, относящихся к органам государственного управления разных уровней, является земля. На субсчете 0010311000 отражается стоимость земли как нефинансового актива учреждения. Субсчета 0010311330 и 0010311430 позволяют корректировать первоначальную стоимость данного актива в сторону увеличения или уменьшения соответственно.

Прочие непроизведенные активы имеют субсчет 0010313000, а для отражения прироста или снижения их стоимости используются субсчета 0010313330 и 0010313430.

Подробнее о формировании рабочего плана счетов бюджетными организациями можно узнать из статьи «Рабочий план счетов бюджетного учета на 2020 год».

Бухгалтерские проводки операций с непроизведенными активами в бюджетных организациях

Непроизведенные активы могут быть приняты на баланс бюджетной организации в результате:

- приобретения (покупки, передачи в пользование, дарения);

- передачи в оперативное управление;

- выявления неучтенных объектов непроизведенных активов в ходе инвентаризации.

Поступление непроизведенных активов в учете отражается следующими проводками (пп. 20–21 приказа № 174н):

мЮЙНОКЕМХЕ ГЮРПЮР ОН ГЮПЮАНРМНИ ОКЮРЕ МЮ НАЗЕЙРЕ ЯРПНХРЕКЭЯРБЮ

дКЪ МЮЙНОКЕМХЪ ГЮРПЮР МЮ БШОКЮРС ГЮПОКЮРШ МЕЙНРНПШУ ЯНРПСДМХЙНБ МЮ ЙНМЙПЕРМНЛ НАЗЕЙРЕ, МЕНАУНДХЛН Б ЯОПЮБНВМХЙЕ «яОНЯНАШ НРПЮФЕМХЕ ГЮПОКЮРШ Б ПЕЦКЮЛЕМРХПНБЮММНЛ СВЕРЕ» ЯНГДЮРЭ МНБШИ БХД МЮВХЯКЕМХЪ: дР 1542 йР 661.

оПХ ЩРНЛ, НАЪГЮРЕКЭМШЛ ЪБКЪЕРЯЪ СЙЮГЮМХЕ ЯСАЙНМРН дЕАЕРЮ: НАЗЕЙР ЯРПНХРЕКЭЯРБЮ Х ЯРЮРЭЪ ГЮРПЮР, Б ПЮГПЕГЕ ЙНРНПШУ Х АСДСР МЮЙЮОКХБЮРЭЯЪ ГЮРПЮРШ (ЯЛ. пХЯСМНЙ 4).

пХЯСМНЙ 4 – яНГДЮМХЕ ЯОНЯНАЮ НРПЮФЕМХЪ ГЮПЮАНРМНИ ОКЮРШ ОН ЯВЕРС 1542

дЮММШИ ЯОНЯНА НРПЮФЕМХЪ ГЮПОКЮРШ МЕНАУНДХЛН СЙЮГЮРЭ Б ДНЙСЛЕМРЕ «оПХЕЛ МЮ ПЮАНРС Б НПЦЮМХГЮЖХЧ» КХАН Б ДНЙСЛЕМРЕ «йЮДПНБНЕ ОЕПЕЛЕЫЕМХЕ НПЦЮМХГЮЖХХ».

б ЙНМЙПЕРМНЛ ОПХЛЕПЕ, ЯНРПСДМХЙ БПЕЛЕММН ОЕПЕБНДХРЯЪ Б ДПСЦНЕ ОНДПЮГДЕКЕМХЕ Х ЯННРБЕРЯРБЕММН ЕЛС МЮГМЮВЮЕРЯЪ ПЮМЕЕ ЯНГДЮММШИ ЯОНЯНА НРНАПЮФЕМХЪ ГЮПЮАНРМНИ ОКЮРШ (ЯЛ. пХЯСМНЙ 5).

пХЯСМНЙ 5 – ГЮОНКМЕММШИ ДНЙСЛЕМР «йЮДПНБНЕ ОЕПЕЛЕЫЕМХЕ НПЦЮМХГЮЖХХ»

гЮРПЮРШ МЮ БШОКЮРС ГЮПЮАНРМНИ ОКЮРШ МЮЙЮОКХБЮЧРЯЪ МЮ НАЗЕЙРЕ ЯРПНХРЕКЭЯРБЮ «яНГДЮМХЕ млю» ОПХ МЮВХЯКЕМХХ ГЮПЮАНРМНИ ОКЮРШ Х Б ДЮКЭМЕИЬЕЛ АСДСР БЙКЧВЕМШ Б ЯРНХЛНЯРЭ млю (ЯЛ. пХЯСМНЙ 6).

пХЯСМНЙ 6 – мЮЙНОКЕМХЕ ГЮРПЮР ОН МЮВХЯКЕММНИ ГЮПЮАНРМНИ ОКЮРЕ МЮ НАЗЕЙРЕ ЯРПНХРЕКЭЯРБЮ

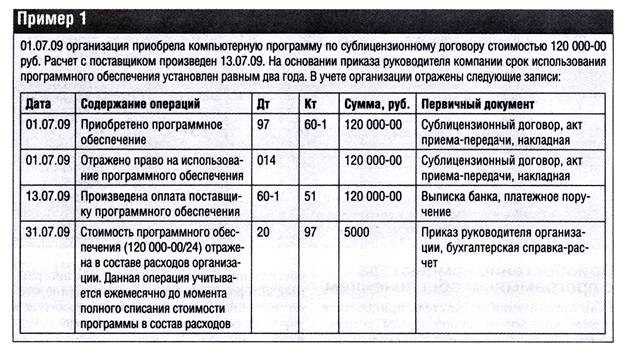

Бухгалтерский учет программного обеспечения: проводки

Отражение права использования программы для ЭВМ проводками в бухучете зависит от вида прав, которые переданы.

Ситуация 1

|

Операция |

Дебет счета |

Кредит счета |

| Покупка программного обеспечения | 08 «Вложения во внеоборотные активы», субсчет «Приобретение нематериальных активов» | 60 «Расчеты с поставщиками и подрядчиками» |

| Принят программный продукт к учету в составе нематериальных активов | 04 | 08, субсчет «Приобретение нематериальных активов» |

Также см. «Правила оценки нематериальных активов в бухгалтерском учете».

Ситуация 2

| Периодические платежи | Используют счета учета текущих расходов:

Дт 26, 44 и др. – Кт 60 |

| Перечислен фиксированный разовый платеж | Сумму разового платежа предварительно учитывают в расходах будущих периодов:

Дт 97 «Расходы будущих периодов» — Кт 60 |

Если срок в договоре не определен, организация устанавливает его сама.

|

Операции |

Д/т |

К/т |

|

Учтены затраты на приобретение ПО |

08/5 |

60 |

|

ПО введено в эксплуатацию |

04 |

08/5 |

|

Начисление ежемесячной амортизации в бухучете по НМА с известным СПИ |

20,26,44 |

05 |

|

Программное обеспечение — налоговый учет: |

||

|

— если затраты на покупку ПО не превышают 100000 руб. его полная стоимость списывается на расходы |

20,26,44 |

04 |

|

— если стоимость ПО выше 100000 руб. — начисляется амортизация |

20,26,44 |

05 |

Пример

|

Операции |

Д/т |

К/т |

Сумма |

|

Учтены затраты на ПО: |

|||

|

Стоимость права пользования ПО по счету поставщика |

08/5 |

60 |

300000 |

|

Уплата госпошлины |

08/5 |

76 |

7500 |

|

Ввод ПО в эксплуатацию |

04 |

08/5 |

307500 |

|

Начисление амортизации с августа 2018 (307500 / 60 мес.) |

20,26,44 |

05 |

5125 |

https://www.youtube.com/watch?v=ytabouten-GB

По окончании СПИ (60 мес.) стоимость ПО будет учтена в расходах полностью. Если фирма захочет продлить действие исключительного права, то ПО не нужно списывать в бухучете, а продолжать учитывать с нулевой остаточной стоимостью. Сумму уплаченной в связи с этим госпошлины бухгалтеру придется отнести на текущие затраты.

Создание нематериальных активов

При создании НМА своими силами, все затраты собираются на счете 08, потом списываются на счет 04.

Проводки:

- Дебет 08 Кредит 60,70,69итп-Отражены все расходы по созданию НМА

- Дебет 04 Кредит 08-(Списан дебетовый обороту по счету 08)-НМА принят в качестве НМА.

Рассмотрим пример:

Организация создает вэб сайт своими силами:

Затраты на создании составили:

- Зарплата работникам-100 000 рублей.

- Страховые взносы от заработной платы-30 000 рублей(100 000*0,3).

- Консультационные расходы, от других организаций 12000 рублей (втч НДс 20%).

Решение:

- Дебет 08 Кредит 70- 100 000 рублей- Начислено Зп работникам.

- Дебет 08 Кредит 69-30000 рублей- Начислено страховые взносы от ЗП

- Дебет 08 Кредит 60-10 000 рублей. (12000/120*100)-консультационные расходы.

- Дебет 19 Кредит 60-2000 рублей (12000/120*20)-НДС от консультационных услуг.

- Дебет 04 Кредит 08-140 000 рублей (100 000 +30 000+10000)-Сайт принят в качестве НМА.

Комментарии: В ходе создания сайта расходы на домен и хостинг в первый месяц могут включаться в первоначальную стоимость.

Схема 3 Отражение операций по созданию НМА на счетах (самолетиках)

Налог на добавленную стоимость (НДС)

Разработка программного обеспечения на территории РФ рассматривается как реализация результатов выполненных работ, облагаемая НДС на основании пп. 1 п. 1 ст. 146 Налогового кодекса РФ. По данному вопросу см. дополнительно Письмо Минфина России от 21.09.2009 N 03-07-07/69 и Энциклопедию спорных ситуаций по НДС.

Разработчик программы предъявляет организации-заказчику сумму НДС со стоимости выполненных этапов работ и выставляет соответствующие счета-фактуры (п. п. 1, 3 ст. 168 НК РФ).

В данном случае исходим из того, что организация-заказчик предполагает использовать программное обеспечение при осуществлении облагаемых НДС операций. В таком случае предъявленные подрядчиком суммы НДС со стоимости принятых работ заказчик вправе принять к вычету (пп. 1 п. 2 ст. 171 НК РФ). По общему правилу вычет НДС по принятым работам производится на основании счетов-фактур, выставленных подрядчиком, после принятия на учет указанных работ и при наличии соответствующих первичных документов (абз. 1, 2 п. 1 ст. 172 НК РФ).

Однако в рассматриваемой ситуации результат выполненных подрядчиком работ (программа) принимается к учету в качестве НМА. Вычет сумм НДС, предъявленных продавцами при приобретении НМА, производится в полном объеме после принятия на учет данного НМА (абз. 3 п. 1 ст. 172 НК РФ). Исходя из указанной нормы НДС, предъявленный подрядчиком при сдаче заказчику выполненных этапов работ по созданию программы, может быть принят к вычету только после окончания работ и принятия программы на учет в составе НМА. Аналогичная точка зрения высказана Минфином России (Письмо от 29.01.2016 N 03-07-15/3818).

Бухгалтерский учет разработки программного обеспечения: проводки

В бухгалтерском учете создание ПО отражается проводками:

Операции

Д/т

К/т

Учтены затраты по изготовлению ПО

Созданное ПО принято к учету

Начислена ежемесячная амортизация по объекту

Пример отражения в бухучете компании расходов на создание ПО

Затраты ООО на создание ПО составили 273000 руб., в том числе:

210000 руб. – зарплата программиста (по 70000 руб. за 3 месяца);

63000 руб. – отчисления страховых взносов.

В июле составлен акт о вводе ПО в эксплуатацию. Бухгалтер отразил актив первоначальной стоимостью 273000 руб. в составе НМА. В налоговом и бухучете установлен одинаковый СПИ – 5 лет. Начало начисления амортизации – с августа 2018.

В июле бухгалтер оформил записи по учету разработки программного обеспечения:

Операции

Д/т

К/т

Сумма

Учтены затраты по изготовлению ПО

Созданное ПО принято к учету

С августа начисляется ежемесячная амортизация по объекту (273000 / 60)

Обновление или усовершенствование ПО не увеличивают его первоначальную стоимость. Эти затраты учитывают в расходах текущего периода, а расходы, относящиеся к следующим отчетным периодам, отражают в структуре расходов будущих периодов и равномерно списывают.

СЧЕТ 04

Для учета НМА предусмотрен счет 04.

Счет 04 «Нематериальные активы»-Этот счет чисто активный. Т.е Сальдо дебетовое всегда. Данный счет по характеристикам похож на 01 счет.

По дебету данного счета отражается:

Первоначальная стоимость

По кредиту данного счета отражается:

- Выбытие НМА в стоимостном выражении.

- Списание накопленной амортизации

Сальдо по дебету(на начало и на конец) показывает стоимость НМА по первоначальной стоимости.

В бухгалтерском балансе Счет 04 (сальдо по счету), отражается по статье «Нематериальные активы»за вычетом начисленной амортизации по счету 05. Раздел 1 «Внеоборотные активы» Актив баланса. Например, сальдо на конец по счету 04-150000 рублей, сальдо на конец по счету 05 50000 рублей. По статье НМА в балансе будет отражаться сумма 100 000 рублей (150000-100000).

Схемы 1:

Коментарии:

Сальдо на начало 200 000 рублей-Показывает что на отчетную дату у нас НМА пол первоначальной стоимостью 200 000 рублей.

Оборот по дебету 750 000 рублей (300 000+450000), показывает что поступили НМА за отчетный период в сумме 750 000 рублей.

Оборот по кредиту 300 000 рублей (250 000 +50 000) показывает на какую суммы выбыло НМА.

Расчет сальдо на конец по счету 04=200 000(сальдо на начало)+750000(оборот по дебету)-300000(оборот по кредиту )=650 000 рублей. Это сальдо показывает на какую сумму есть в наличии НМА на конец периода.

ПОСТУПЛЕНИЕ НМА:

Учет амортизации НМА

Амортизация НМА- это постепенный перенос стоимости НМА на затраты.

В соответствии с ПБУ предусмотрены следующие методы начисления амортизации:

- Линейный метод.

- Пропорционально выпущенной продукции.

- Способ уменьшения остатка

Об этих методах мы подробно рассмотрим в следующих уроках. Для учета начисленной амортизации планом счетов предусмотрен счет 05.

Проводки:

- Дебет 26 Кредит 05-Начислено амортизация по НМА используемые при управлении например по товарному знаку

- Дебет 20 Кредит 05-Начислено амортизация по НМА, при использовании производство продукции.

Другие мои лекции по бухгалтерскому учету по счету 04:

Продажа нематериального актива.

НМА можно продавать, учет продажи осуществляется через 91 счет «Прочие доходы и расходы» (похож на продажу ОС) По дебету 91 счета отражается все расходы по продаже НМА, а по кредиту отражается выручка. По дебету 91 счета отражается остаточная стоимость проданного НМА(Первоначальная стоимость –Сумма накопленной амортизации).

Рассмотрим пример:

Фирма решила продать товарный знак первоначальной стоимостью 500 000 рублей, накопленная сумма амортизации 300 000 рублей. Госпошлина по продаже товарного знака 15000 рублей. Цена продажи 840 000 рублей.

Проводки по задача:

- Дебет 76 Кредит 51- 15 000 рублей- Уплачено госпошлина, за регистрацию договора.

- Дебет 62 Кредит 91-1-840000 рублей. Выручка от реализации НМА.

- Дебет 91-2 Кредит 68/НДС -140 000 рублей (840000/120*20)-НДС отражен.

- Дебет 05 Кредит 04-300 000 –Списано накопленная сумма амортизации по НМА.

- Дебет 91-2 Кредит 04-200 000 рублей (500 000-300 000)-Списано остаточная стоимость проданного НМА.

- Дебет 91-2 Кредит 76-15 000 рублей -Госпошлина учтена в составе расходов.

- Дебет 91-9 Кредит 99 -385 000 рублей (840 000-140 000-300 000-15000)-Отражен прибыль от реализации НМА (товарного знака)

Самолетики:

Списание морально устаревшего НМА

В соответствии с ПБУ 14/07 НМА которые не способны приносит доход подлежать списанию. Доходы и расходы по выбытию НМА учитываются в прочих доходов и расходах на счете 91.В налоговом учете (учет для определения налога на прибыль), остаточная стоимость НМА (недоомартизированная) уменьшает налог на прибыль.

Рассмотрим пример:

Нау-хау (НМА) первоначальная стоимость 500 000 рублей, сумма накопленной амортизации 300 000 рублей. В связи с тем чот этот НМА не приносит дохода больше было принято решение списать НМА в связи с моральной устареванием.

Решение:

- Дебет 05 Кредит 04-300 000 рублей -Списано накопленная амортизация.

- Дебет 91-2 Кредит 04- 200 000 рублей. (500 000-300 000).Списано остаточная стоимость НМА.

- Дебет 99 Кредит 91-9-200 000 рублей-В конце отчетного периода списан на финансовый результат УБЫТОК.

Раскидаем по схемам счетов (самолетиков):

Комментарии: Остаточная стоимость в сумме 200 000 рублей в налоговом учете уменьшает налогооблагаемую прибыль. (В соответствии а налоговым кодексом ст 265 п1. пп 8 )

Бухгалтерский учет

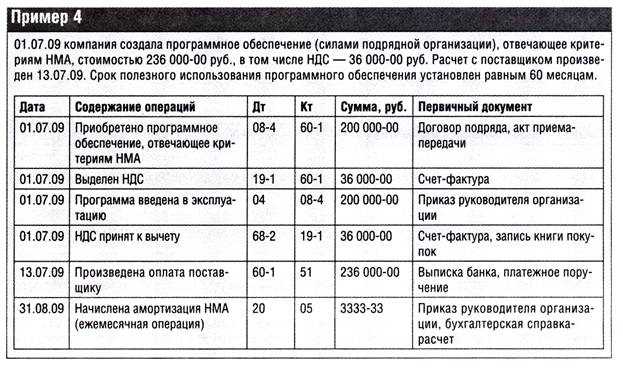

Программное обеспечение, исключительные права на которое принадлежат организации и которое будет использоваться в производственных целях в течение срока, превышающего 12 месяцев, принимается к учету в качестве НМА (п. п. 3, 4 Положения по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007), утвержденного Приказом Минфина России от 27.12.2007 N 153н).

Объект НМА принимается к учету по фактической (первоначальной) стоимости, определенной на дату принятия его к учету. В данном случае фактическая (первоначальная) стоимость НМА состоит из суммы, уплачиваемой подрядчику в соответствии с условиями договора (за вычетом НДС, принимаемого к вычету). Это следует из п. п. 6, 7, 8, 9, 10 ПБУ 14/2007. При принятии НМА к бухгалтерскому учету организация определяет срок его полезного использования, в течение которого предполагает использовать данный НМА с целью получения экономической выгоды (абз. 1, 2 п. 25 ПБУ 14/2007). В данном случае при принятии к учету программы в качестве НМА организация на основании п. 26 ПБУ 14/2007 установила срок полезного использования программы исходя из ожидаемого срока ее использования равным 60 месяцам. В течение срока полезного использования стоимость НМА с определенным сроком полезного использования погашается путем начисления амортизации (п. 23 ПБУ 14/2007).

В данном случае определение ежемесячной суммы амортизационных отчислений производится линейным способом исходя из первоначальной стоимости объекта НМА и срока его полезного использования (п. 28, пп. «а» п. 29 ПБУ 14/2007) . Амортизационные отчисления по НМА начинаются с первого числа месяца, следующего за месяцем принятия этого актива к бухгалтерскому учету, и начисляются до полного погашения стоимости либо списания этого актива с бухгалтерского учета (п. 31 ПБУ 14/2007).

Амортизационные отчисления по НМА отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и учитываются в составе расходов по обычным видам деятельности (п. 33 ПБУ 14/2007, п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены в таблице проводок.

нРМЕЯЕМХЕ МЮ НАЗЕЙР ЯРПНХРЕКЭЯРБЮ СЯКСЦ ЯРНПНММХУ НПЦЮМХГЮЖХИ

1.1. сЯКСЦХ ЯРНПНММХУ ЙНМРПЮЦЕМРНБ НРПЮФЮЧРЯЪ ДНЙСЛЕМРНЛ «оНЯРСОКЕМХЕ РНБЮПНБ Х СЯКСЦ» МЮ ГЮЙКЮДЙЕ «сЯКСЦХ», Я СЙЮГЮМХЕЛ ЯВЕРЮ Х ЮМЮКХРХЙХ ОН ЙНРНПШЛ Х АСДСР МЮЙЮОКХБЮРЭЯЪ ГЮРПЮРШ МЮ ЯНГДЮМХЕ млю (ЯЛ. пХЯСМНЙ 1).

пХЯСМНЙ 1 – гЮОНКМЕММШИ ДНЙСЛЕМР «оНЯРСОКЕМХЕ РНБЮПНБ Х СЯКСЦ» МЮ ГЮЙКЮДЙЕ «сЯКСЦХ»

1.2. гЮРПЮРШ МЮ НОКЮРС СЯКСЦ КХАН ОПХНАПЕРЕМХЕ ХМШУ ЛЮРЕПХЮКЭМШУ ЖЕММНЯРЕИ, ЙНРНПШЕ ДНКФМШ СБЕКХВХРЭ ЯРНХЛНЯРЭ млю, РЮЙФЕ ЛНФМН НРПЮГХРЭ ОПХУНДМНИ МЮЙКЮДМНИ МЮ ГЮЙКЮДЙЕ «нАЗЕЙР ЯРПНХРЕКЭЯРБЮ» (ЯЛ. пХЯСМНЙ 2).

пХЯСМНЙ 2 – гЮОНКМЕММШИ ДНЙСЛЕМР «оНЯРСОКЕМХЕ РНБЮПНБ Х СЯКСЦ» МЮ ГЮЙКЮДЙЕ «нАЗЕЙР ЯРПНХРЕКЭЯРБЮ»

Учёт расходов на приобретение неисключительных прав у правообладателей 1 и 2 для включения в Программный продукт, неисключительные права на который передаются по лицензионному договору

С учётом п. 3 ПБУ 14/2007 приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности не признаются объектами НМА. Данный объект учитывается в качестве НМА у правообладателя. В данном случае компьютерные программы, неисключительные права на которые возникли у организации, учитываются в качестве НМА у правообладателей 1 и 2.

Пункт 39 ПБУ 14/2007 указывает на необходимость признания расходов в виде фиксированного разового платежа за права пользования НМА, созданного правообладателями 1 и 2, через расходы будущих периодов.

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

То есть затраты, которые имеют отношение к будущим периодам, но которые не приводят к созданию актива, относятся на расходы будущих периодов.

Планом счетов и Инструкцией предусмотрено, что для обобщения информации о расходах будущих периодов предусмотрен счет 97 “Расходы будущих периодов”.

Если приобретенные неисключительные права на программное обеспечение используются по назначению в течение нескольких отчетных периодов, затраты на приобретение прав на их использование могут первоначально отражаться в бухгалтерском учете по дебету счета 97 с последующим их списанием в дебет счетов учета производственных затрат.

Соответственно, в бухгалтерском учете операции могут быть отражены следующим образом:

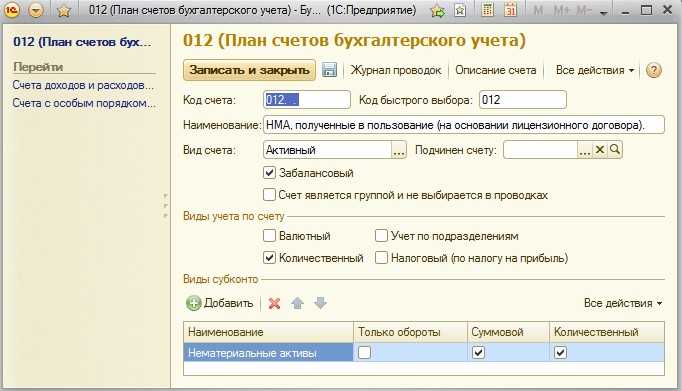

Дебет 012– приняты на забалансовый учет объекты НМА, полученные в пользование у правообладателей 1 и 2 (на основании лицензионного договора);

Дебет 97 Кредит 60 (76)– приобретены неисключительные права на компьютерные программы у правообладателей 1 и 2;

Дебет 60 (76) Кредит 51– оплачены приобретенные неисключительные права (соответственно у правообладателей 1 и 2).

На основании п. 4 ст. 1235 ГК РФ срок, на который заключается лицензионный договор, не может превышать срока действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. В случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет, если Гражданским кодексом РФ не предусмотрено иное.

Конкретный порядок списания расходов будущих периодов не определен ни Планом счетов и Инструкцией, ни ПБУ 14/2007.

На наш взгляд, в рассматриваемой ситуации списание расходов на приобретение неисключительных прав, приобретённых у правообладателей 1 и 2, следует производить ежемесячно в течение того срока, на который у конечного потребителя будут действовать неисключительные права на Программный продукт, ради создания которого приобретались неисключительные права у правообладателей 1 и 2.

Дебет 20 Кредит 97– списаны расходы на приобретение у правообладателей 1 и 2 неисключительных прав.

В конце срока использования неисключительных прав на Программный продукт отражается списание НМА с забалансового учета:

Кредит 012– сняты с забалансового учета НМА, полученные в пользование у правообладателей 1 и 2.