- Учётная политика для налогового учёта: что изменилось с 2021 года

- Налог на прибыль

- НДС

- Страховые взносы

- Имущественные налоги

- Примеры корреспонденции счетов и бухгалтерских проводок

- Коммерческие расходы

- Определение

- Анализ коммерческих расходов

- Резюме

- Роль коммерческих расходов в хозяйственном механизме организации

- Расшифруем термин коммерческие расходы

- Особенности учета затрат в торговых организациях

- Что относится к управленческим затратам?

- Учет затрат и расходов в целом в бухучете

- Понятие доходов и расходов

- Коммерческие расходы

Учётная политика для налогового учёта: что изменилось с 2021 года

Налог на прибыль

Обособленные подразделения

С 2021 года организации, у которых есть обособленные подразделения и которые применяют пониженные ставки налога на прибыль, должны определять долю прибыли для каждого обособленного подразделения отдельно по налоговой базе, сформированной для каждой специальной ставки. Поэтому, организациям следует просчитать, какой показатель выгоднее использовать — среднесписочная численность или расходы на оплату труда, и закрепить его в учётной политике.

Пониженные ставки по налогу на прибыль для ИТ-отрасли

С 1 января 2021 года начали действовать льготные налоговые ставки: 3% в федеральный бюджет и 0% в региональный. Также отменили «мгновенную амортизацию» для крупных ИТ-компаний. Со следующего года такие компании затраты на приобретение электронно-вычислительной техники учитывают в общем порядке.

Инвестиционный вычет по НИОКР

С 1 января 2021 года в инвестиционный налоговый вычет можно включить расходы на научно-исследовательские и опытно-конструкторские разработки. До 90% можно отнести на уменьшение платежей в региональные бюджеты, а 10% — в федеральный бюджет. Право на вычет появляется в том отчётном периоде, когда завершены НИОКР или их отдельные этапы, либо подписан акт их сдачи-приёмки. Неиспользованная часть вычета может быть перенесена на будущее.

НДС

Сократили список операций, по которым ИТ-компании не платили НДС

Теперь льгота по освобождению от НДС касается тех компаний, которые внесли своё ПО и базы данных в единый реестр российских программ для электронных вычислительных машин и баз данных. Другие услуги, связанные с деятельностью в ИТ-сфере, от НДС не освобождаются.

Страховые взносы

Пониженные страховые ставки для ИТ-компаний.

С 2021 года действуют новые пониженные тарифы:

— 6% на обязательное пенсионное страхование;

— 1,5% на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

— 0,1% на обязательное медицинское страхование.

Льгота по социальным взносам для МСБ

Малому бизнесу продлили действие пониженных взносов с зарплаты свыше МРОТ по ставке 15% на 2021 год.

Имущественные налоги

Отменили декларации по транспортному и земельному налогам для организаций

Компании, у которых числится на балансе транспорт или земля, обязаны самостоятельно рассчитывать и платить налог. Налоговики тоже будут присылать уведомления, но отсутствие уведомления не снимает обязанности заплатить налог вовремя.

Примеры корреспонденции счетов и бухгалтерских проводок

Для лучшего понимания процесса корреспонденции счетов бухгалтерского учета, давайте разберем несколько примеров.

Но перед этим рассмотрим правило, которое необходимо для отражения операций на активных и пассивных бухгалтерских счетах:

Корреспонденция счетов бухгалтерского учета. Примеры:

Пример 2

Предположим, нам необходимо составить бухгалтерскую запись для погашения с расчетного счета краткосрочного кредита банка.

Сначала определим счета, которые участвуют в операции.

Это и пассивный счет 66 «Расчеты по краткосрочным кредитам и займам» и активный счет 51 «Расчетные счета».

Деньги уходят с расчетного счета, соответственно, происходит уменьшение в кредите активного счета, вследствие чего активный счет 51 кредитуется. Задолженность за краткосрочный кредит становится меньше, соответственно пассивный счет 66 дебетуется.

Вот как будет выглядеть запись для этой операции:

- Дебет 66 «Расчеты по краткосрочным кредитам и займам».

- Кредит 51 «Расчетные счета».

Пример 3

Теперь рассмотрим пример корреспонденции счетов и бухгалтерских проводок для получения нематериальных активов от учредителей.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 04 «Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями».

Теперь рассмотрим сам процесс. При получение нематериальных активов происходит увеличение в дебете активного счета. При этом счет 04 дебетируется. После чего возникает перед учредителем кредиторская задолженность, которую можно увидеть на кредите активно-пассивного счета 75.

Вот как будет выглядеть запись для этой операции:

- Дебет 04 «Нематериальные активы».

- Кредит 75 «Расчеты с учредителями».

Пример 4

Теперь рассмотрим пример составления бухгалтерской проводки при перечислении налогов в бюджет.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 51 «Расчетные счета» и пассивный счет 68 «Расчеты по налогам и сборам».

Теперь рассмотрим сам процесс. При перечислении с расчетного счета происходит уменьшение в кредите активного счета, соответственно, счет 51 кредитуется. Задолженность бюджета по налогам погашается, в следствии чего пассивный счет 68 отражается в дебете.

Вот как будет выглядеть запись для этой операции:

- Дебет 68 «Расчеты по налогам и сборам».

- Кредит 51 «Расчетные счета».

Пример 5

Теперь рассмотрим пример составления бухгалтерской проводки при покрытии убытков за счет средств резервного капитала.

Для начала необходимо определить счета, участвующие в операции.

Это активно-пассивный счет 99 «Прибыли и убытки» и пассивный счет 82 «Резервный капитал».

Теперь рассмотрим сам процесс. При уменьшении резервного капитала, уменьшается и дебет пассивного счета, соответственно, счет 82 дебетуется. При этом уменьшение убытка отразится на кредите активно-пассивного счеты 99.

Вот как будет выглядеть запись для этой операции:

- Дебет 82 «Резервный капитал».

- Кредит 99 «Прибыли и убытки».

Пример 6

Теперь рассмотрим пример составления бухгалтерской проводки при увеличении уставного капитала за счет средств добавочного капитала.

Для начала необходимо определить счета, участвующие в операции. Это два пассивных счета:

- счет 80 «Уставной капитал»;

- счет 83 «Добавочный капитал».

Теперь рассмотрим сам процесс. Уставной капитал увеличивается, что приводит и к увеличению в кредите пассивного счета. Соответственно, пассивный счет 80 кредитуется. После чего в дебете отражается уменьшение в пассивном счете 83.

Вот как будет выглядеть запись для этой операции:

- Дебет 83 «Добавочный капитал».

- Кредит 80 «Уставной капитал».

Пример 7

Теперь рассмотрим пример составления бухгалтерской проводки при оприходование запасных частей на складе.

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 60 «Расчеты с поставщиками и подрядчиками» и активный счет 10 «Материалы». При отсутствии информации о том, от кого получены материалы, обозначаем, что мы получили их у поставщиков.

Теперь рассмотрим сам процесс. При получении материалов происходит увеличение в дебете активного счета, в следствие чего счет 10 дебетуется. После чего мы видим задолженность перед поставщиками, что ведет к тому, что пассивный счет 60 должен кредитоваться.

Вот как будет выглядеть запись для этой операции:

- Дебет 10 «Материалы».

- Кредит 60 «Расчеты с поставщиками и подрядчиками».

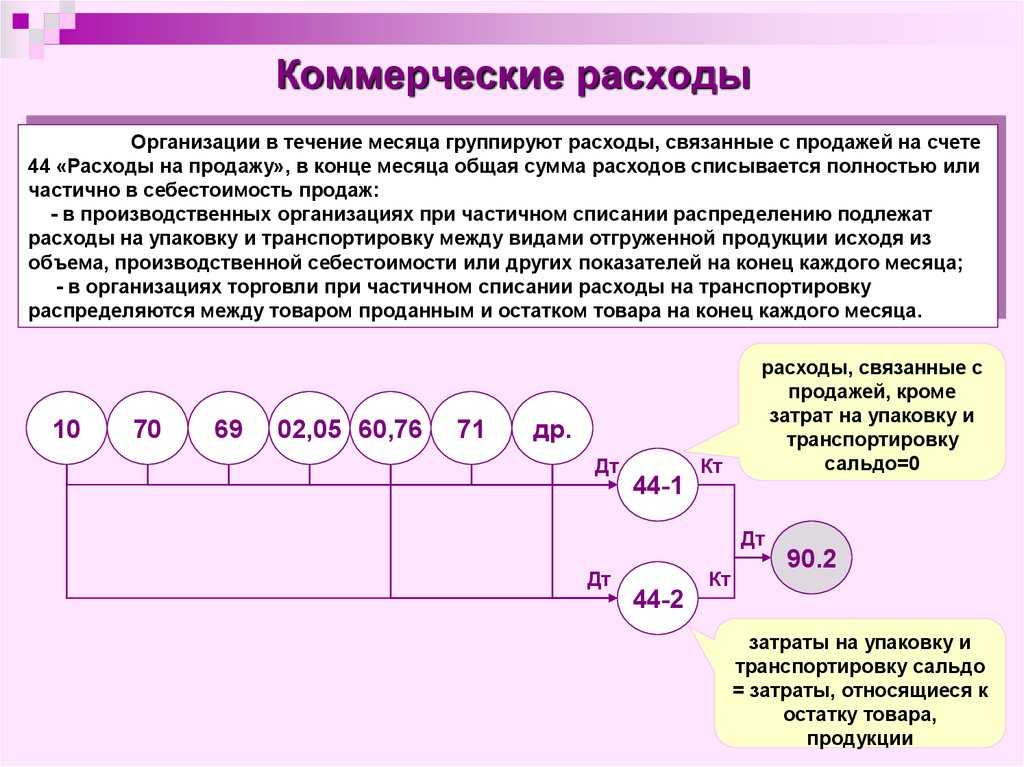

Коммерческие расходы

Определение

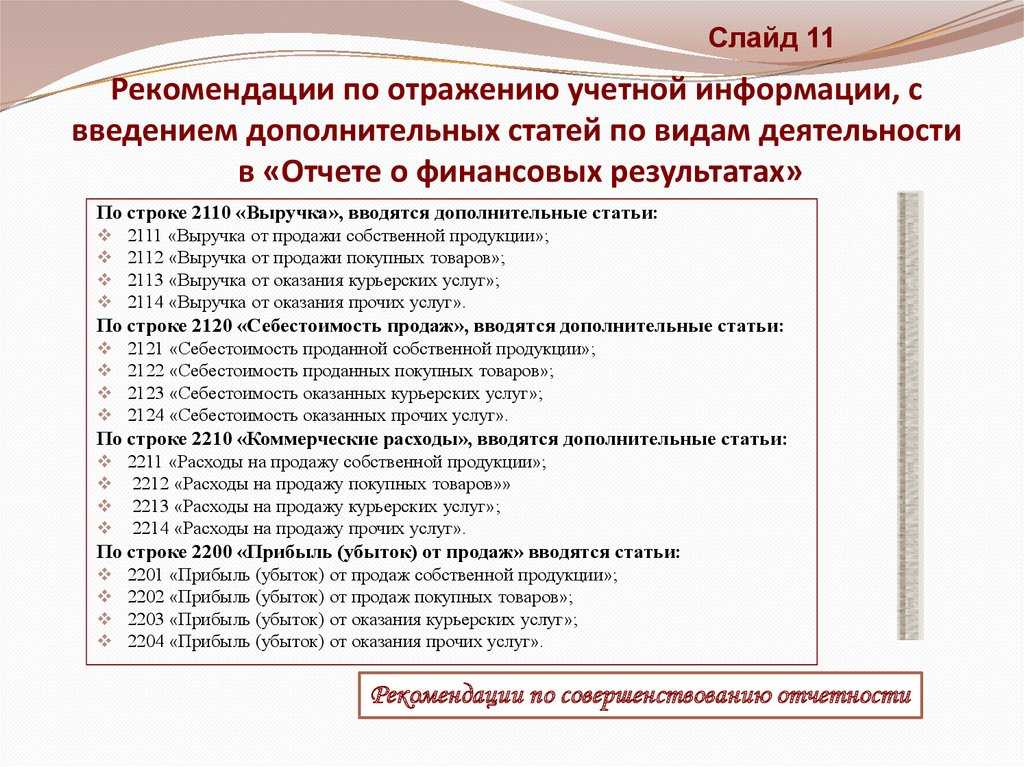

Коммерческие расходы – это затраты, связанные с продажей продукции, товаров, работ, услуг. К коммерческим расходам относятся издержки:

- на затаривание и упаковку;

- по доставке на станцию (пристань) отправления, погрузке в транспортные средства;

- на комиссионные сборы (отчисления), уплачиваемые посредническим организациям;

- по аренде и содержанию помещений для хранения и продажи продукции (товаров);

- на хранение товаров;

- по оплате труда продавцов;

- на рекламу;

- на представительские расходы;

- на иные аналогичные по назначению расходы.

Торговые организации могут включать в состав коммерческих расходов не только затраты, связанные с продажей, но затраты, связанные с приобретением товаров (транспортно-заготовительные расходы, ТЗР). При этом, ТЗР распределяются между реализованным и нереализованным товаром и списываются на уменьшение финансового результата только в части, приходящейся на реализованный товар:

— в бухгалтерском учете:

ТЗР к списанию на уменьшение финансового результата = (Остаток ТЗР на начало месяца + ТЗР за месяц)/(остаток товаров на начало месяца + стоимость товаров, поступивших за месяц)*стоимость реализованных товаров.

— для расчета налоговой базы по налогу на прибыль:

Распределению на остаток нереализованного товара подлежат только транспортные расходы, а не все ТЗР.

Остаток транспортных расходов на конец месяца = (Остаток транспортных расходов на начало месяца + транспортные расходы за месяц)/(Стоимость реализованных товаров + стоимость остатка товаров на конец месяца) * Стоимость остатка товаров на конец месяца.

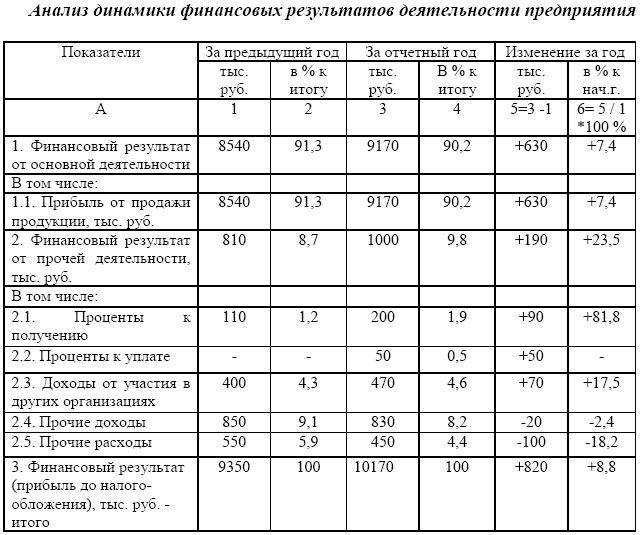

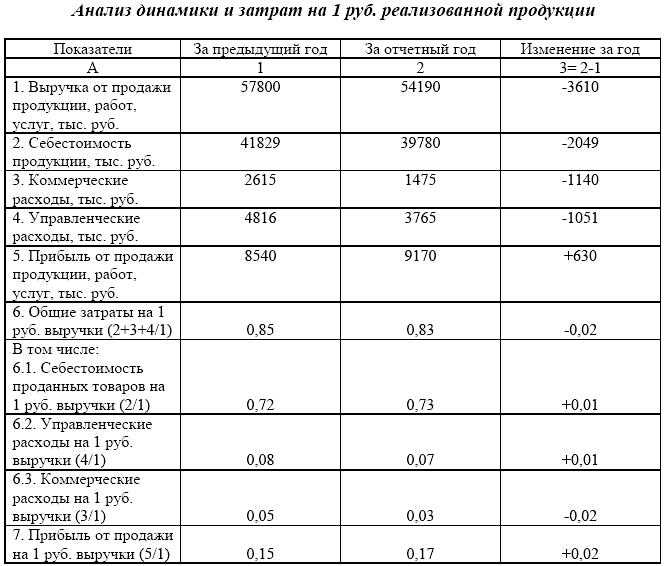

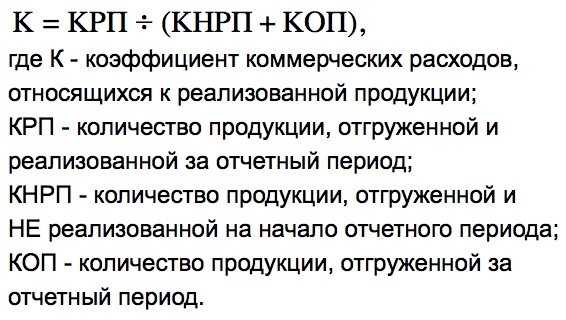

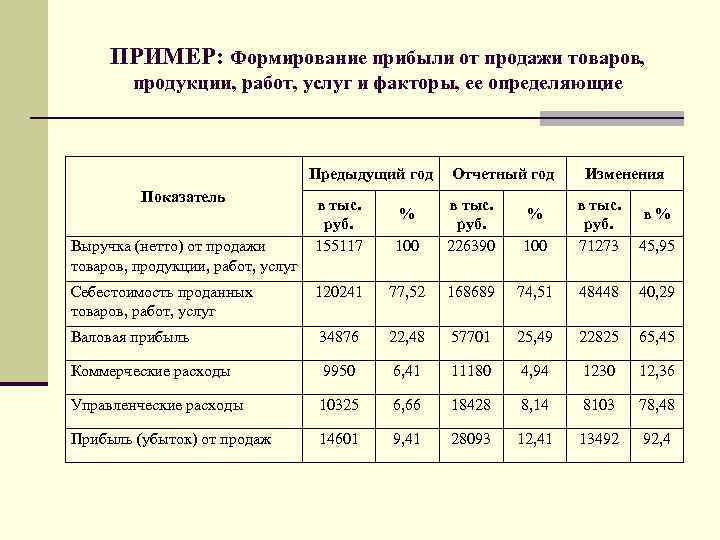

Анализ коммерческих расходов

Для целей финансового анализа динамику коммерческих расходов сопоставляют с динамикой объема продаж.

При проведении анализа «план-факт» коммерческие расходы разделяют на условно-постоянные и переменные:

— переменными расходами, т.е. зависящим от объема продаж, являются затаривание, упаковка, ТЗР и т.п. По таким расходам определяют относительную экономию/перерасход;

— условно-постоянными расходами, т.е. не зависящими от объема продаж, являются аренда помещений, представительские расходы и т.п. По этим расходам определяют абсолютную экономию/перерасход.

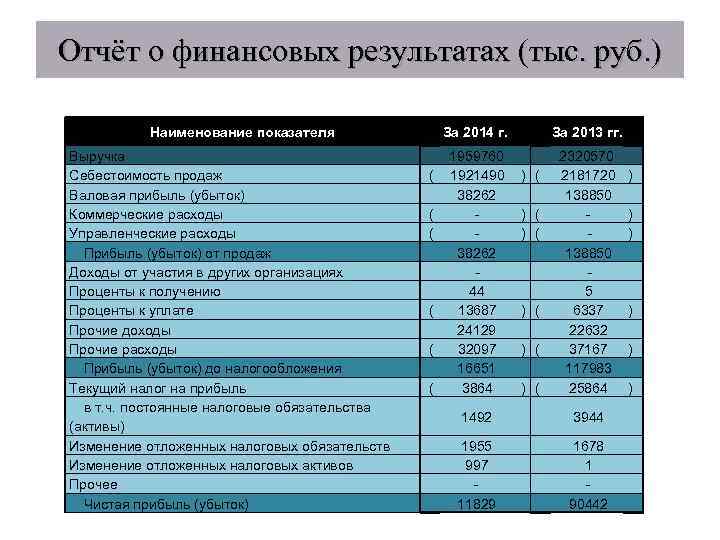

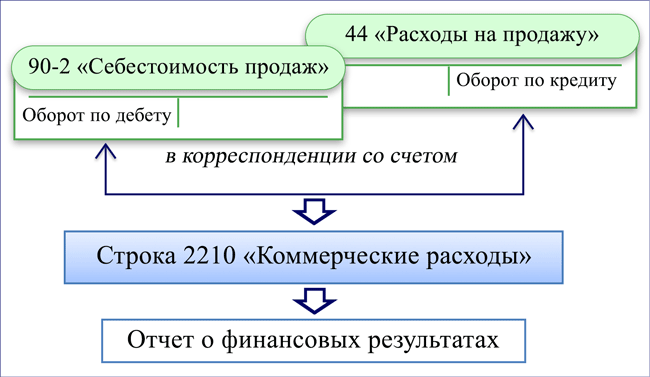

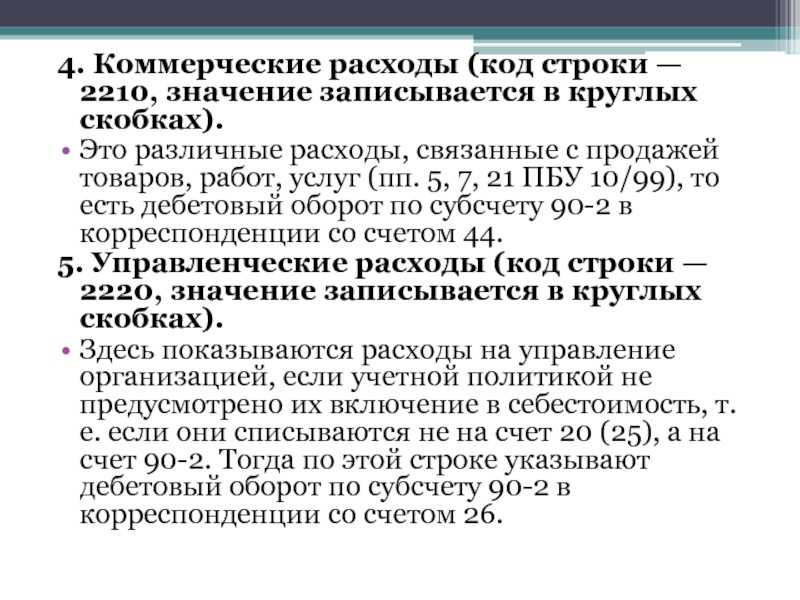

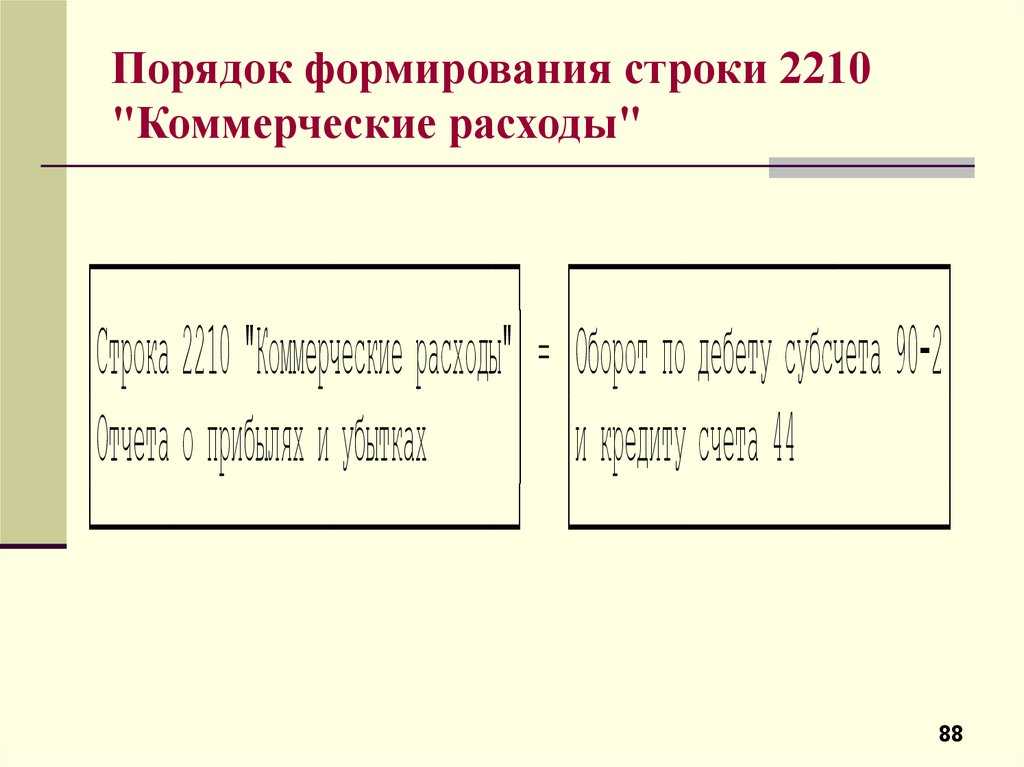

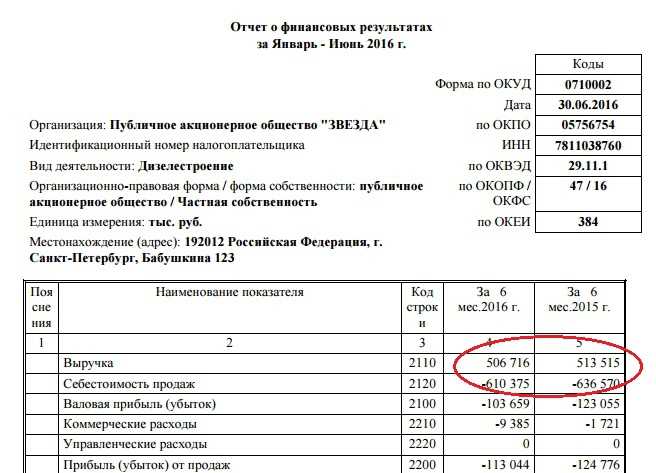

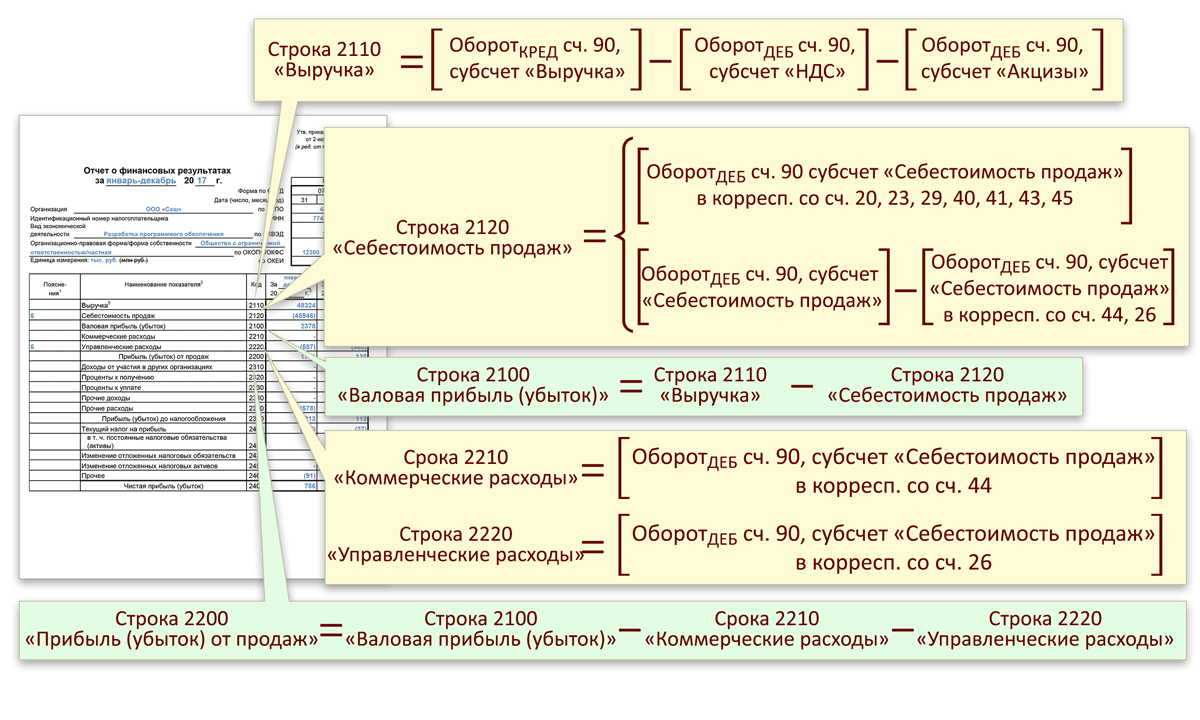

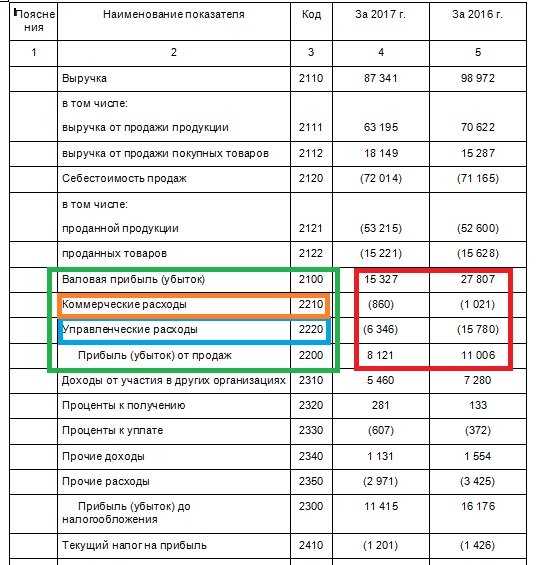

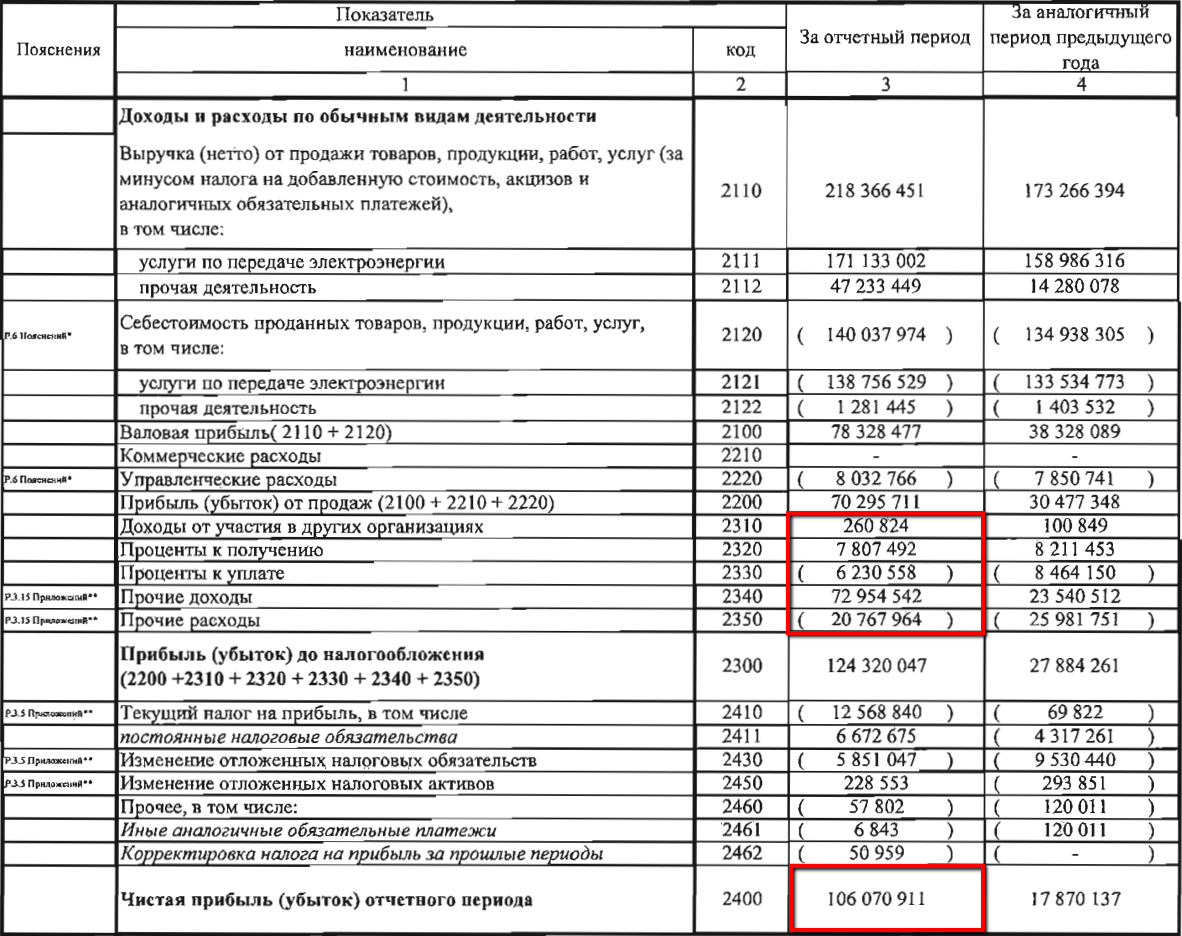

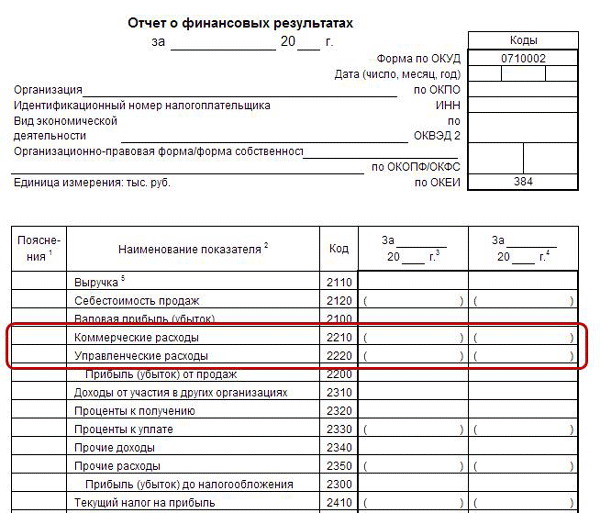

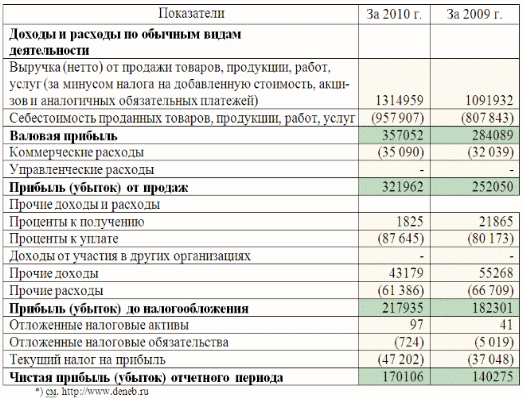

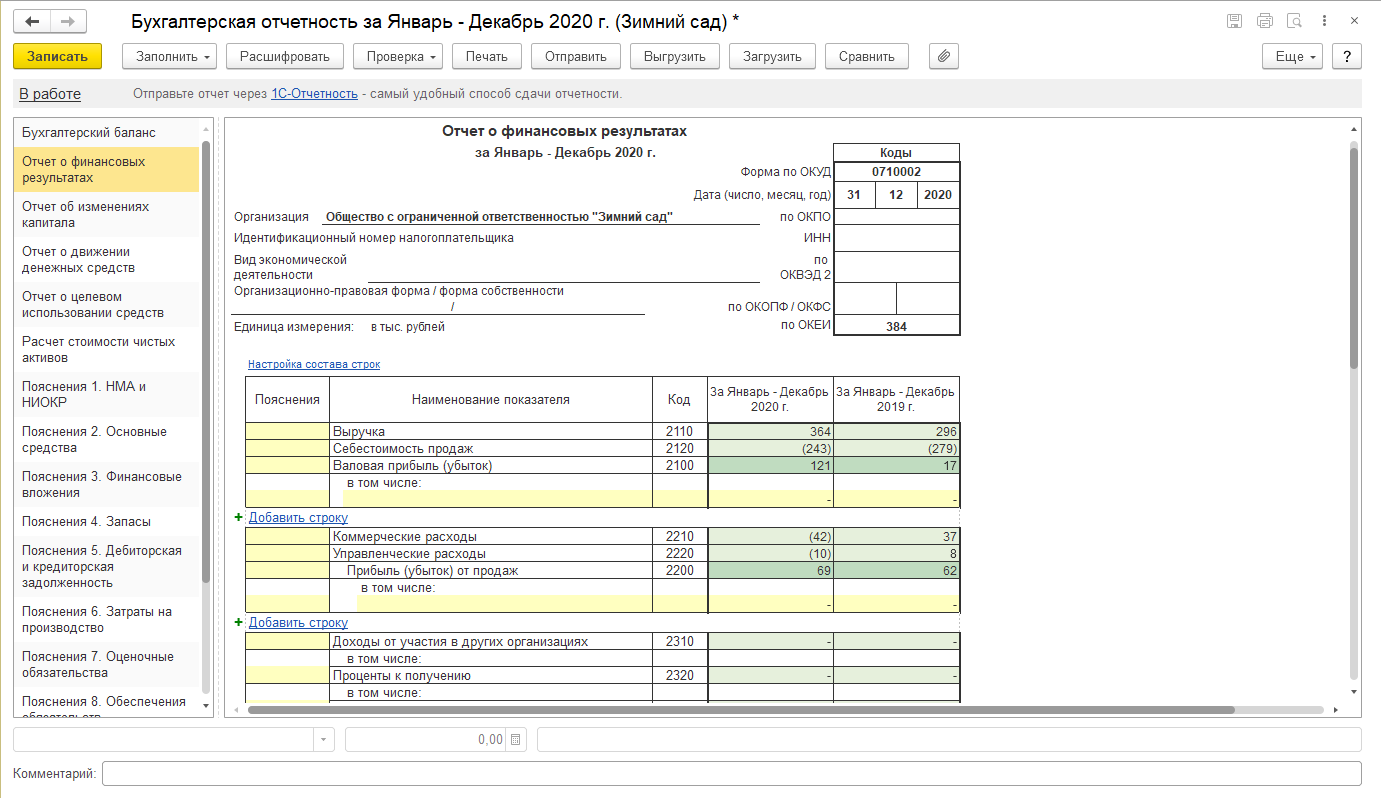

Информацию об общей сумме коммерческих расходов можно узнать из строки 2210 отчета о прибылях и убытках (отчета о финансовых результатах). Более детальная информация о коммерческих расходах аккумулируется в бухгалтерском учете на счете 44 «Расходы на продажу».

В соответствии с НК РФ, рентабельность коммерческих и управленческих расходов является одним из показателей, необходимых для определения того, соответствует ли цена сделки между взаимозависимыми лицами уровню рыночных цен, и, как следствие, полностью ли учтены доходы по таким сделкам для целей налогообложения.

Рентабельность коммерческих и управленческих расходов = валовая прибыль/(коммерческие расходы + управленческие расходы)

Нормальное значение рентабельности коммерческих и управленческих расходов находится в пределах интервала, рассчитываемого путем анализа рентабельности сопоставимых сделок в порядке, предусмотренном ст.105.8 НК РФ.

Резюме

Доходы и расходы:

- связаны с финансовыми результатами компании и относятся к элементам финансовой отчетности;

- сведения о них также важны для отображения в отчетности, как и информация об активах и обязательствах компании;

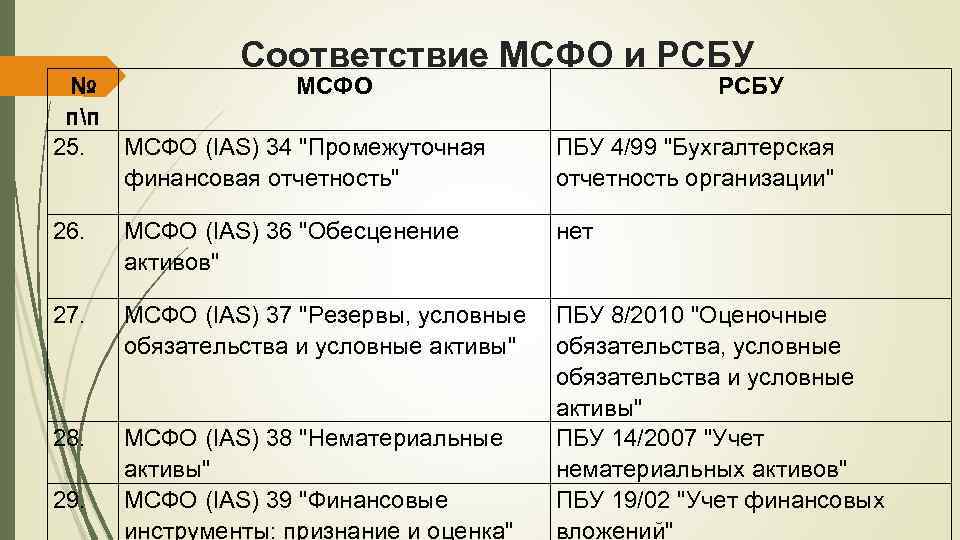

- согласно со стандартом МСФО (IAS) 1 «Представление финансовой отчетности» могут классифицироваться двумя

способами: по характеру и по функции расходов; - признаются согласно принципам пятишаговой модели, описанной в МСФО (IFRS) 15 «Выручка по договорам с клиентами».

Досконально разобраться с международными стандартами помогут курсы по МСФО в Финансовой Академии Актив. Выберите

подходящую программу и получите доступ к первому модулю бесплатно, после короткой регистрации!

Онлайн-курсы по МСФО

Роль коммерческих расходов в хозяйственном механизме организации

Успешной будет лишь та предпринимательская деятельность, которая ведет эффективный учет и управление своих финансовых результатов деятельности, к которым относятся и коммерческие расходы. Факторы их влияния на механизм хозяйствования весьма значительны и разноплановы.

Прямая связь с рентабельностью производства – анализ динамики коммерческих расходов и способов управления ими показывает пути повышения эффективности предпринимательства, а также «слабые места», которым следует уделить повышенное внимание.

Определение резервов снижения себестоимости продукции. Рост или падение коммерческих затрат ясно показывает финансовый потенциал по разным видам деятельности и типам производимых товаров.

Ценовая политика – учет коммерческих расходов позволяет верно устанавливать расценки на продукцию предприятия.

Расчет экономической эффективности в случае изменений технологий, модернизации, приобретения нового оборудования и т.п.

Формирование ассортимента продукции – обоснование принятия решений о снятии каких-либо товаров с производства или внедрении новых.

Доминантное положение в финансовом учете организации – именно коммерческие показатели являются главными бухгалтерскими отчетными единицами.

Влияние на национальный доход в масштабах всего государства.

Расшифруем термин коммерческие расходы

Если организация занимается производством и реализацией товаров и/или услуг, у нее непременно возникают затраты, непосредственно связанные с ее прямой деятельностью. Затраты непосредственно на производство учитываются отдельно, остальные же и называются коммерческими, иначе внепроизводственными. К таким видам трат относятся:

- расходы, связанные с отгрузкой реализуемого товара;

- траты, связанные с процессом реализации;

- стоимость упаковки или тары, если ее не производят, а приобретают в другой организации;

- оплата сторонним упаковщикам, если используются их услуги;

- затраты на доставку товара до места назначения, определенного договором;

- рекламные и маркетинговые расходы;

- комиссии и отчисления посредникам;

- аренда складских помещений, магазинов и т.п.;

- обеспечение хранения товара;

- представительские издержки;

- расходы на лицензирование и/или сертификацию;

- заработная плата реализаторам;

- иные траты, близкие по назначению.

ОБРАТИТЕ ВНИМАНИЕ! Допускается включение в коммерческие расходы затрат не только на реализацию, но и на покупку товаров. Такие затраты называются транспортно-заготовительными (ТЗР)

Их распределяют между уже проданным и пока еще не реализованным товаром.

Особенности учета затрат в торговых организациях

Учет транспортных расходов Затраты на услуги по доставке ТМЦ (Товарно-материальных ценностей) могут быть учтены 2 способами:

- В стоимости товара с проводкой Дебет 41 Кредит 60;

- В составе затрат отражается записью Дебет 44 Кредит 60.

Выбранный вариант учета необходимо зафиксировать в учетной политике предприятия. Если выбран 1 вариант, то сумма расходов на доставку ТМЦ распределяется между всей номенклатурой привезенной партии. Удобнее всего производить расчет пропорционально стоимости каждого вида ТМЦ. Например, поступило 5 видов товара на сумму 150 тыс. руб. Сумма чека на доставку 30 тыс.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Учет затрат и расходов в целом в бухучете

Также следует обращать внимание на то, что учет коммерческих расходов торговых и производственных компаний различается. Торговые компании включают в расходы на продажу все виды расходов, которые касаются основного вида деятельности

А производственные организации относят к коммерческим расходам только те, которые были использованы в процессе сбыта продукции. Таким образом, можно вывести следующий перечень коммерческих расходов производственных организаций на: — затаривание и упаковка изделий на складах; — доставку продукции к месту отправления; — комиссионные сборы, которые уплачиваются сбытовым и другим посредническим организациям; — содержание помещений для хранения продукции в местах ее сбыта и оплата труда продавцов в организациях; — рекламу; — представительские расходы; — другие аналогичные по назначению расходы.

Таким образом, можно понять, чем является понятие «коммерческие расходы», если рассмотреть эти пункты.

Финансовый отчет не пригоден, если итоговые цифры делятся на 10 или на 5.

Расходы, связанные с рекламой и реализацией продукции, называются коммерческими (внепроизводственными). Вместе с производственной себестоимостью эти расходы составляют полную себестоимость продукции.

В их состав входят следующие расходы:

1. Расходы по организации сбыта (маркетинговые операции):

· оплата услуг сторонних организаций. Оплата услуг сторонних организаций по маркетингу, в случаях, когда штатным расписанием не предусмотрены соответствующие функциональные службы (изучение рынков сбыта, конкурентоспособности выпускаемой продукции и др.); затраты на оплату процентов по краткосрочным ссудам банков, связанным с операциями по сбыту продукции; комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям;

· расходы на рекламу. Затраты на разработку и издание рекламных изделий (иллюстрированных прейскурантов каталогов, брошюр, альбомов, проспектов, плакатов, афиш, рекламных писем, открыток и т.п.); на разработку и изготовление эскизов, этикеток, образцов оригинальных и фирменных пакетов упаковки и т.д.; на рекламные мероприятия (объявления в печати, передача по радио и телевидению, размещение в «Интернете»); на световую и иную наружную рекламу; на изготовление стендов, муляжей, рекламных щитов, указателей и др.; на хранение и экспедирование рекламных материалов; на оформление витрин, выставок-продаж комнат образцов; на уценку товаров, полностью или частично потерявших свое первоначальное качество при экспонировании в витринах; на проведение иных рекламных мероприятий; расходы, вызванные участием предприятия в выставках в пределах республики, аукционах, товарных биржах, в международных ярмарках и выставках за границей.

2. Транспортно-экспедиционные расходы:

· расходы на тару и упаковку изделий на складах готовой продукции. Другие операции, обеспечивающие сохранность грузов при перевозке. Услуги вспомогательных цехов или участков по изготовлению тары и упаковки, по консервации и затариванию продукции; расходы на оплату труда рабочих, занятых упаковкой, консервацией и затариванием продукции на складе готовой продукции отдела сбыта; отчисления в бюджет и внебюджетные фонды от средств на оплату труда; стоимость материалов, расходуемых при упаковке готовой продукции; стоимость тары, приобретаемой на стороне; оплата услуг сторонних специализированных организаций по затариванию и упаковке изделий;

· расходы на погрузку и транспортировку продукции. Стоимость услуг вспомогательных цехов по доставке продукции на станцию или пристань отправления и погрузке ее в вагоны и суда; оплата услуг специализированных транспортно-экспедиционных и посреднических организаций; расходы по креплению изделий на железнодорожных платформах и вагонах;

· прочие расходы по сбыту. Другие расходы, связанные с реализацией продукции.

Затраты на рекламу и маркетинговые услуги включаются в себестоимость продукции (работ, услуг) в пределах установленных норм.

Отнесение на себестоимость расходов по рекламе без подтверждающих документов запрещено. Сумма превышения расходов на рекламу сверх предельной суммы списывается за счет прибыли, остающейся в распоряжении предприятия.

По расходам на рекламу записи по счетам будут: Д-т 20 (26), 44 и К-т 50, 51 или же — Д-т 31 и К-т 50, 51, а после расчета норм — Д-т 20, 44 и К-т 31.

Не относятся к коммерческим расходам затраты по упаковке и транспортировке продукции, возмещаемые покупателями. Указанные расходы отражаются на счете 45 «Товары отгруженные».

Понятие доходов и расходов

В начале определимся с терминологией.

Согласно МСФО доходы представляют собой рост экономических выгод за отчетный период. Он может выражаться в нескольких

формах:

- поступления;

- увеличение качества активов;

- снижение размера обязательств, вследствие чего растет доля собственного капитала в структуре бизнеса.

То есть под доходами в МСФО понимают как увеличение активов, так и уменьшение обязательств.

Под расходами же, наоборот, в МСФО понимают уменьшение активов или увеличение обязательств.

Доходы и расходы связаны с финансовыми результатами компании и относятся к элементам финансовой отчетности. Поэтому

отображение сведений о них в МСФО-отчетности также необходимо, как и информация об активах и обязательствах

компании.

Коммерческие расходы

Определение

Коммерческие расходы – это затраты, связанные с продажей продукции, товаров, работ, услуг.

К коммерческим расходам относятся издержки:

- на затаривание и упаковку;

- по доставке на станцию (пристань) отправления, погрузке в транспортные средства;

- на комиссионные сборы (отчисления), уплачиваемые посредническим организациям;

- по аренде и содержанию помещений для хранения и продажи продукции (товаров);

- на хранение товаров;

- по оплате труда продавцов;

- на рекламу;

- на представительские расходы;

- на иные аналогичные по назначению расходы.

Торговые организации могут включать в состав коммерческих расходов не только затраты, связанные с продажей, но затраты, связанные с приобретением товаров (транспортно-заготовительные расходы, ТЗР). При этом, ТЗР распределяются между реализованным и нереализованным товаром и списываются на уменьшение финансового результата только в части, приходящейся на реализованный товар:

— в бухгалтерском учете:

ТЗР к списанию на уменьшение финансового результата = (Остаток ТЗР на начало месяца + ТЗР за месяц)/(остаток товаров на начало месяца + стоимость товаров, поступивших за месяц)*стоимость реализованных товаров.

— для расчета налоговой базы по налогу на прибыль:

Распределению на остаток нереализованного товара подлежат только транспортные расходы, а не все ТЗР.

Остаток транспортных расходов на конец месяца = (Остаток транспортных расходов на начало месяца + транспортные расходы за месяц)/(Стоимость реализованных товаров + стоимость остатка товаров на конец месяца) * Стоимость остатка товаров на конец месяца.

Анализ коммерческих расходов

Для целей финансового анализа динамику коммерческих расходов сопоставляют с динамикой объема продаж.

При проведении анализа «план-факт» коммерческие расходы разделяют на условно-постоянные и переменные:

— переменными расходами, т.е. зависящим от объема продаж, являются затаривание, упаковка, ТЗР и т.п. По таким расходам определяют относительную экономию/перерасход;

— условно-постоянными расходами, т.е. не зависящими от объема продаж, являются аренда помещений, представительские расходы и т.п. По этим расходам определяют абсолютную экономию/перерасход.

Информацию об общей сумме коммерческих расходов можно узнать из строки 2210 отчета о прибылях и убытках (отчета о финансовых результатах). Более детальная информация о коммерческих расходах аккумулируется в бухгалтерском учете на счете 44 «Расходы на продажу».

В соответствии с НК РФ, рентабельность коммерческих и управленческих расходов является одним из показателей, необходимых для определения того, соответствует ли цена сделки между взаимозависимыми лицами уровню рыночных цен, и, как следствие, полностью ли учтены доходы по таким сделкам для целей налогообложения.

Рентабельность коммерческих и управленческих расходов = валовая прибыль/(коммерческие расходы + управленческие расходы)

Нормальное значение рентабельности коммерческих и управленческих расходов находится в пределах интервала, рассчитываемого путем анализа рентабельности сопоставимых сделок в порядке, предусмотренном ст.105.8 НК РФ.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.