- Как признать запасы по ФСБУ 5/2019

- Какие НПА регламентируют учет МПЗ

- Оценка запасов после признания

- Основные отличия

- Законодательная база

- Учет доходов и расходов

- Признание МПЗ в качестве расходов

- Отличия между бухучетом и налоговым

- Признание доходов

- Классификация поступлений

- Ограничения, касающиеся признания поступлений

- Последовательность признания доходов

- Законы и нормативные документы бухгалтерского и налогового учета

- Порядок признания доходов и расходов

- Пример

- Так зачем же Упрощенцам бухучет?

- Когда и как списывать запасы?

- Что изменилось в правилах отнесения активов к запасам

- Как проводить переоценку запасов, и кто может этого не делать

- Что известно о новом стандарте

- Таблица

- Как отражать в бухгалтерском учете использование материалов

- Понятие производственных запасов и их градация

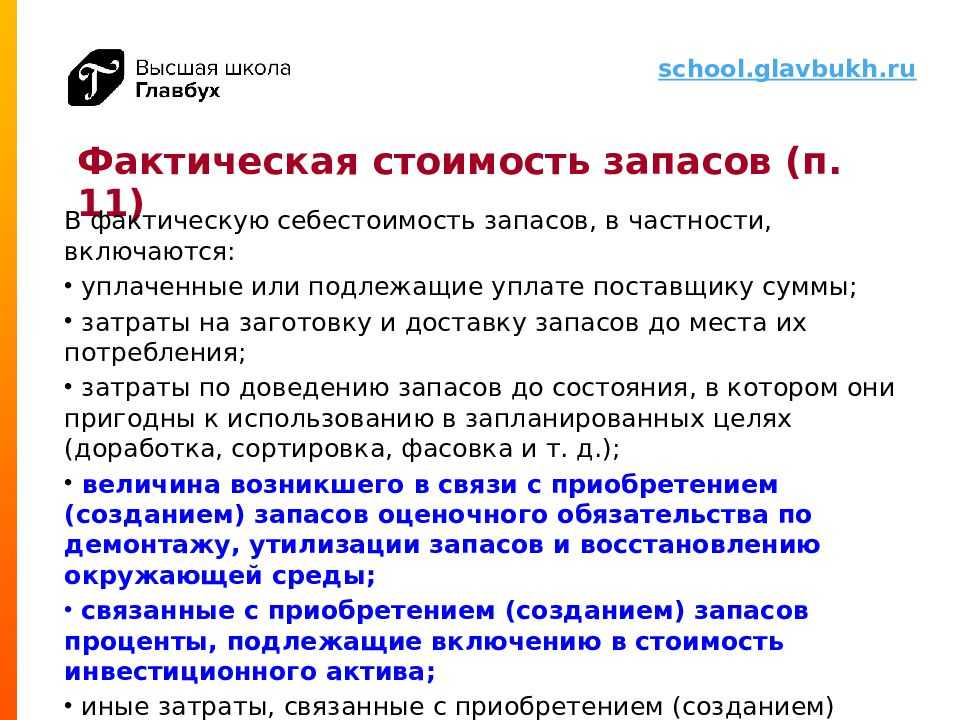

- Как учитывается фактическая себестоимость по ФСБУ 5/2019

- ОС и запасы

- Оценка себестоимости при оплате в рассрочку

- Оценка ФС методом справедливой стоимости

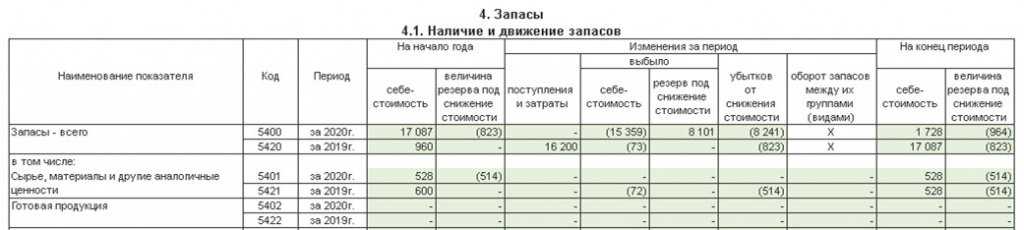

- Раскрытие информации о МПЗ

- Учет ноутбука в

- Кто применяет ФСБУ 5/2019 и кого он не касается

- Вывод

Как признать запасы по ФСБУ 5/2019

Чтобы признать запасы, в учёте должны быть выполнены два условия (п. 5 ФСБУ 5/2019):

- Затраты, понесенные при приобретении или создании запасов, должны:

- в будущем обеспечивать приток экономических выгод (для коммерческих организаций),

- обеспечивать достижение целей, ради которых НКО была создана (для некоммерческих организаций).

- Должна быть определена сумма затрат, понесенных в связи с приобретением или созданием запасов (или приравненная к ней величина).

При признании запасы оцениваются по фактической себестоимости. ФСБУ 5/2019 определяет различные принципы учёта для готовой продукции, объектов незавершенного производства, и для других запасов.

Оценку запасов следует производить дважды: при признании и после него — на отчетную дату.

Оценку на отчётную дату проводится по наименьшей из величин:

- фактической себестоимости запасов;

- чистой стоимости продажи запасов.

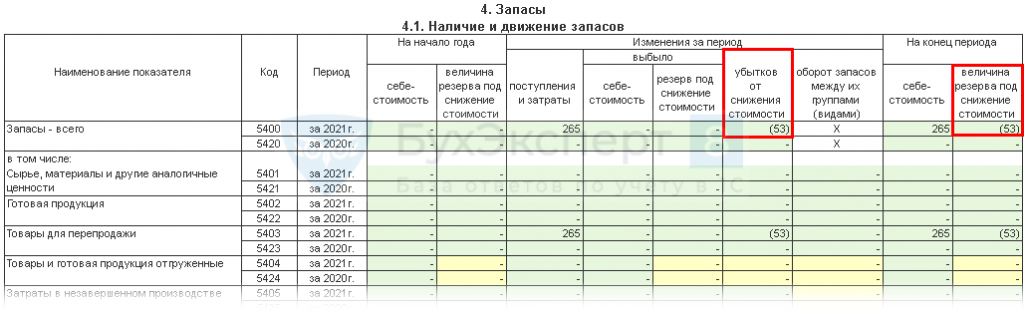

В бухгалтерской отчётности нужно раскрыть информацию о сверке запасов на начало и конец отчётного периода и их движении.

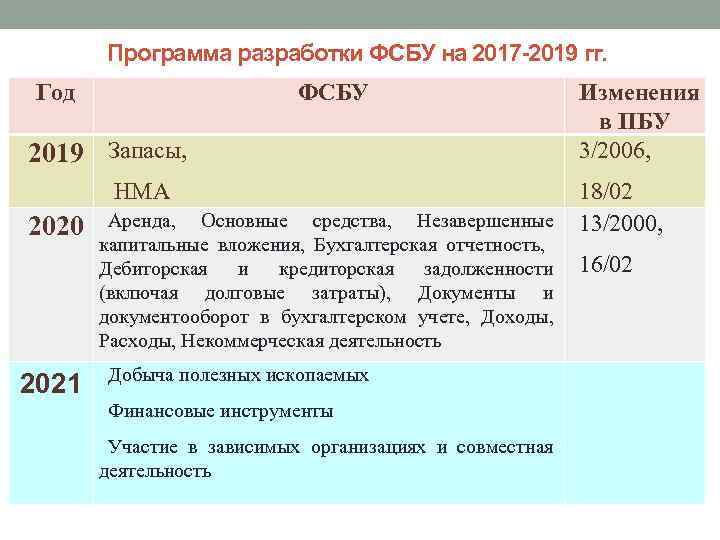

Какие НПА регламентируют учет МПЗ

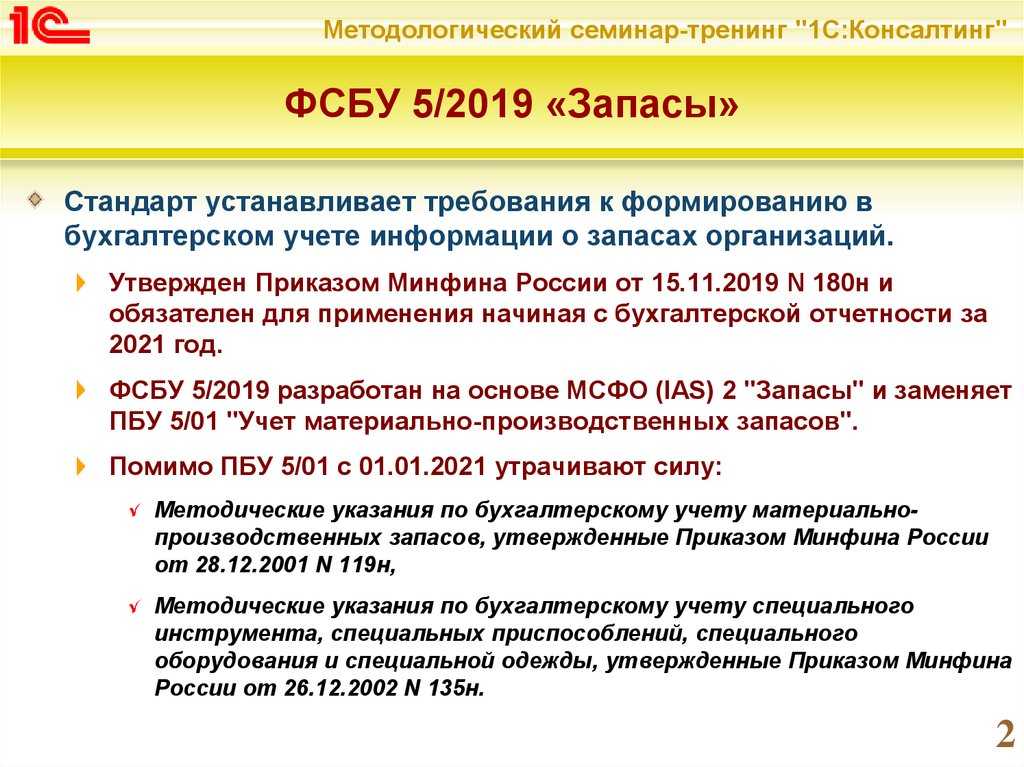

ФСБУ 5/2019 — запасы утвержден приказом Минфина России от 15.11.2019 № 180н. Начать применять стандарт необходимо с отчетности за 2021 год. При этом использовать его допускается и ранее, закрепив новые положения в учетной политике предприятия.

Стандарт заменяет не только ПБУ 5/01. Министерство финансов в информационном сообщении от 10.04.2020 № ИС-учет-27 говорит и об утрате силы методических указаний по учету:

- МПЗ, утв. приказом Минфина от 28.12.2001 № 119н;

- Специальных приспособлений, инструмента, оборудования и одежды, утв. приказом Минфина от 26.12.2002 № 135н.

См. также «Утверждены два новых стандарта бухучета».

Оценка запасов после признания

С 2021 года на отчетную дату запасы оцениваются, как правило, по наименьшей из следующих величин:

- фактическая себестоимость запасов;

- чистая стоимость продажи запасов.

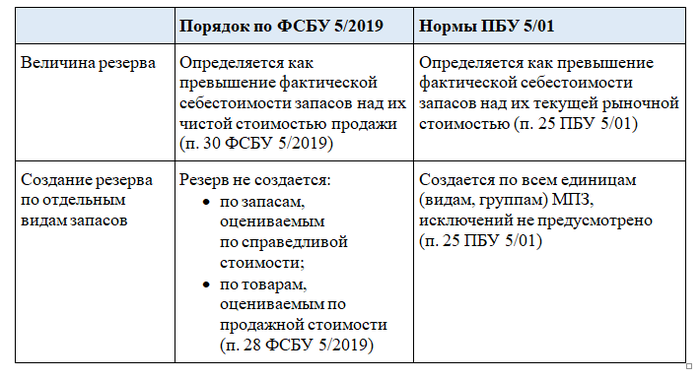

Данное правило обязательно для коммерческих организаций (п. 28 ФСБУ 5/2019, п. 9 Информации Минфина). Исключением из него являются случаи, предусмотренные пунктами — Стандарта по учету запасов. До принятия ФСБУ 5/2019 после признания МПЗ оценивались по текущей рыночной стоимости (фактическая себестоимость за минусом резерва под снижение стоимости материальных ценностей) или по фактической себестоимости.

Основные отличия

На основании вышесказанного уже видно, в чем разница между бухгалтерским и налоговым учетом. Во-первых, это цели: для БУ — составление полной картины финансового положения компании; для НУ — учет только тех денежных оборотов, которые фигурируют при составлении налоговой декларации.

Во-вторых, обязанность ведения: от ведения бухучета освобождаются ИП и физлица, налоговый учет ведут все без исключения.

В-третьих, то, для кого составляется отчетность: бухгалтерская — для участников компании и третьих, заинтересованных лиц, налоговая — собственно, для налоговой службы.

Помимо этого, два вида учета различаются:

- законодательной базой;

- особенностями признание доходов и расходов, из-за чего в двух отчетах происходят постоянные и временные разницы;

- созданием резервов.

Рассмотрим каждый критерий подробнее.

Законодательная база

Вся информация о ведении бухучета закреплена в Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Правила ведения отчетности на каждом ее этапе обозначены в ПБУ — положении по бухучету, на которое ссылается и закон.

Что касается НУ, то здесь все регулируется налоговым кодексом РФ, в частности статьей 313, где оговорены общие положения.

Учет доходов и расходов

Здесь различия кроются сразу в двух критериях. Во-первых, не все доходы/расходы одинаково фиксируются при налоговом и бухгалтерском учете, а во-вторых, может отличаться порядок учета денежного оборота.

Теперь по порядку. При составлении БУ учитываются абсолютно все прибывшие и убывшие средства. В НУ же есть перечень доходов / расходов, которые не учитываются при его составлении.

Например, в компанию «П» пришел перевод от контрагентов на 50 тыс. рублей — это доход предприятия. Из этой суммы было выделено 10 тыс. на оплату труда работников; 6,5 тыс. — НДФЛ; 5 тыс. — взносы в фонды и 6 тыс. рублей — оплата консалтинговых услуг — это все расходы.

Компания «П» работает по упрощенной системе налогообложения, предполагающей уплату налога только с чистой прибыли, то есть «доходы минус расходы». В БУ для расчета чистой прибыли мы от дохода отнимаем все расходы и получаем:

50 000 – 10 000 – 6500 – 5000 – 4000 = 24 500

При составлении же НУ консалтинговые услуги не будут попадать в перечень учитываемых расходов. Таким образом, итоговый размер чистой прибыли будет выше на 6 тыс. рублей, а значит и налог будет больше.

В двух отчетах на один и тот же период могут не совпадать суммы доходов. Разницы бывают постоянные и временные. Первые связаны с тем, что не все операции учитываются при составлении НУ. Вторые — с разным временем учета этих операций.

Временные разницы делятся на два типа:

- Вычитаемые — сумма в НУ больше, чем в БУ. В таком случае формируется отложенный налоговый актив (ОНА). Его размер равен сумме разницы, умноженной на процент налога.

- Налогооблагаемые — сумма в НУ меньше, чем в БУ. Формируется отложенное налоговое обязательство (ОНО). Рассчитывается точно так же.

Рассмотрим на примере учета амортизации, в результате которого произойдет налогооблагаемая разница. Для нужд компании приобретается машина стоимостью 1 млн рублей. Срок полезного использования установлен в 3 года. Для расчетов в БУ будет поделена стоимость автомобиля на количество месяцев, за которые он будет использован (1 000 000 / 36 = 27 777 – размер ежемесячной амортизации).

А вот при налоговых расчетах, картина получится другая. При составлении НУ можно сразу списать 10% в расходы в первом месяца в качестве амортизационной премии. То есть 100 тыс. списываются сразу в расходы (1 000 000 / 10). Соответственно дальнейшие ежемесячные вычеты амортизации будут рассчитаны уже не с 1 млн, а с 900 тыс. (1 000 000 – 100 000), и равны будут 25 тыс. (900 000 / 36).

Тогда в первый месяц использования автомобиля, сумма амортизации в БУ будет 27 777 рублей, а в НУ – 125 000 (100 000 – амортизационная премия, 25 тыс. ежемесячная амортизация). Налогооблагаемая разница составит 97 223 рубля. Размер отложенного налогового обязательства 19 444 рубля (97 223 * 20%).

Начиная со следующего месяца, расход в бухгалтерском учете будет выше, чем в налоговом на 2 777 рублей (27 777 – 25 000), соответственно, на эту сумму каждый месяц будет сокращаться разница. А налоговое обязательство будет ежемесячно погашаться на 554 рубля (2 777 * 20%).

Признание МПЗ в качестве расходов

Порядок того, как отражают в МСФО запасы в составе расходов, регламентирован п. 34 стандарта.

После продажи ТМЦ сумма, по которой они учитывались, должна отражаться в качестве расхода в периоде признания выручки от этой продажи.

Стоимостное выражение факта списания до возможной чистой цены продажи, возникновения убытка от обесценения и потери должно признаваться в периоде, в котором оно произошло.

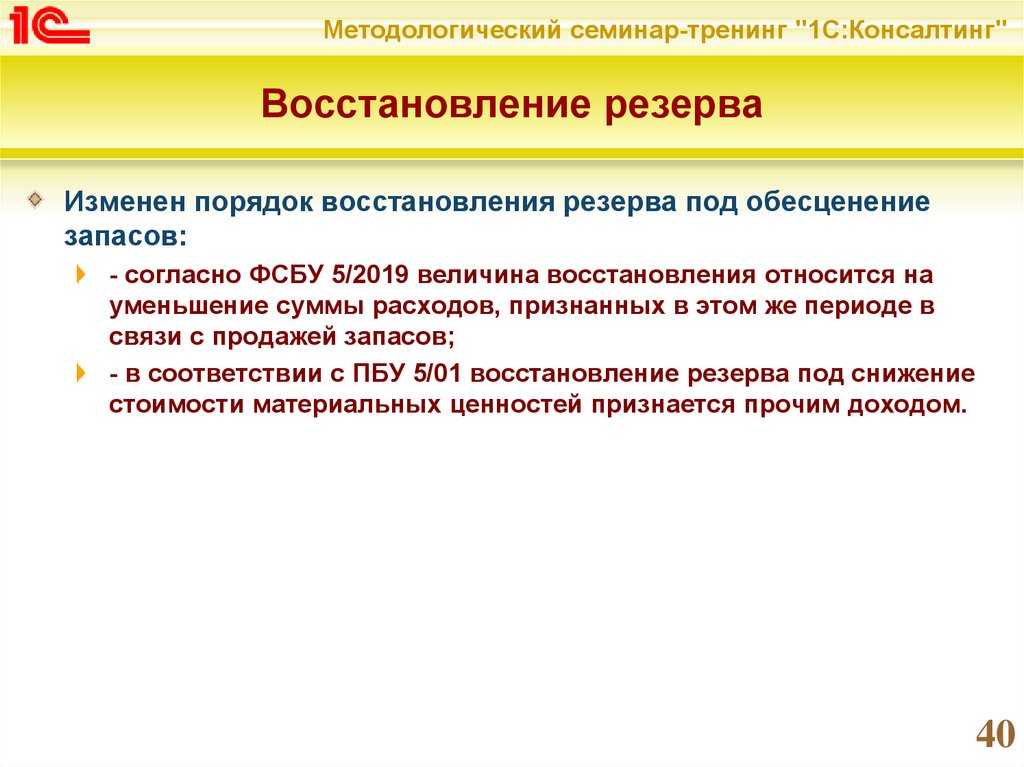

При восстановлении чистой возможной цены продажи ранее списанных ТМЦ сумма такого восстановления признается как их уменьшение и отражается в расходах в периоде восстановления.

Если ТМЦ организации отнесены на другие счета активов организации (например, если они учитываются при формировании основного средства), то в расходах они отражаются через амортизацию.

Отличия между бухучетом и налоговым

Отличия касаются практически всех направлений учета.

Признание доходов

Признание в бухучете регулируется ПБУ 9/99, установленными приказом №32 от 6 мая 1999 года. В пункте 2 ПБУ 9/99 указано, что доход фирмы – это повышение экономических выгод по итогам поступления активов и покрытия обязательств. При этом увеличивается капитал субъекта. Доходом не будут считаться вклады участников общества/собственников.

Определение дохода в рамках налогового учета содержится в статье 41 НК РФ. Это экономическая выгода, фиксируемая тогда, когда ее возможно оценить. Она должна соответствовать главе 23 НК РФ.

Оба определения тесно связаны с таким понятием, как экономическая выгода. Но в законах не раскрывается этот термин. Он есть только в Концепции бухучета в рыночной экономике (пункт 7.2.1). В частности, это способность объектов являться фактором для притока денег в компании. То есть выгода – это приток денег.

Классификация поступлений

Доходы в рамках бухучета:

- Доход от стандартных направлений работы фирмы. К примеру, это деньги от реализации товаров, исполнения услуг (пункт 5 ПБУ 9/99).

- Прочие доходы. Перечень их содержится в пункте 7 ПБУ 9/99. Он не является исчерпывающим. То есть прочими могут считаться доходы, не содержащиеся в этом перечне. Примеры прочих доходов: предоставление в аренду имущества, выплата неустоек партнерами, разницы между курсами.

Доходы в рамках НУ:

- Доходы от реализации услуг и прав на имущество. Под реализацией прав понимается продажа товаров как своего производства, так и купленных ранее оптом.

- Внереализационные доходы. Перечень их содержится в статье 250 НК РФ. Он является закрытым. К этой категории относится, к примеру, доход от долевого участия.

Классификация в бухучете и НУ имеет свои отличия и схожие черты. В обеих формах учета фигурирует выручка. Однако перечень прочих доходов в бухучете открыт, а перечень внереализационных доходов – закрыт.

Ограничения, касающиеся признания поступлений

Рассмотрим ограничения в рамках бухучета. Это доходы, не фиксируемые в рамках бухучета, оговорены в пункте 3 ПБУ 9/99. В частности, это поступления от ЮЛ и ФЛ. К примеру, это возвращенный заем, который ранее был дан заемщику.

В рамках НУ не признаются доходы, оговоренные в статье 251 НК РФ. Это доходы, которые пришли в форме имущества и прав на него в рамках предварительной оплаты. К примеру, это имущество, являющееся залогом.

Ограничения в обеих формах учета похожи. Перечни являются закрытыми.

Последовательность признания доходов

В бухучете последовательность признания доходов регламентируется разделом 4 ПБУ 9/99. Выручка признается только в том случае, если исполняются условия, содержащиеся в пункте 12 ПБУ 9/99. Если выполняются не все условия, средства признаются не выручкой, а кредиторским долгом. Обычно бухучет ведется посредством начисления. Но если субъект может вести упрощенный учет, то ему позволено использовать кассовый метод.

В рамках НУ порядок признания поступлений оговорен в статье 271 НК РФ.

ВАЖНО! Даты признания поступления средств в разных формах учета различаются

Законы и нормативные документы бухгалтерского и налогового учета

Бухгалтерский учет ведется на основании Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 года.

В законе сказано, что бухгалтерский учет следует вести основываясь на Положения по бухгалтескому учету (ПБУ).

Положения по бухгалтерском учету (ПБУ) — это правила ведения бухгалтерского учета. В них описаны правила ведения учета на каждом участке учета и при различных событиях при учете.

Налоговый учет на предпритии ведется на основании Налогового Кодекса РФ, Федеральных законов, Писем ФНС и Минфина.

Порядок признания доходов и расходов

Третье, последнее отличие между бухгалтерским и налоговым учетом — это порядок призания доходов и расходов.

По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств.

В налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16).

Ниже все три отличия представлены в виде таблицы:

| Основные отличия | Бухгалтерский учет | Налоговый учет |

| Задача | Создание достоверных сведений для:— хозяина предприятия, полезной для принятия управленческих решений;— внешних пользователей (инвесторы, банки, поставщики, органы власти) | Определить налог на прибыль для уплаты его в бюджет. |

| Законы, нормативные документы | Федерального закона N 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 годаПоложения по бухгалтерскому учету (ПБУ) – правила ведения бухгалтерского учета | Налоговый кодекс,Федеральные законы,Письма ФНС и Минфина |

| Порядок признания доходов и расходов | По правилам бухгалтерского учета при определении прибыли учитываются все движения денежных средств. |

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог. Для предприятий и индивидуальных предпринимателей, применяющих УСН, в главах 25 и 26.2 Налогового кодекса РФ перечислены поступления, которые можно считать доходами (ст. 246, 250, 346.15) и расходы, которые можно считать расходами (ст. 254, 346.16). |

Для Хозяина предприятия важно знать, как идут дела на предприятии. Налоговый учет представления о результатах деятельности предприятия не дает и может ввести в заблуждение при попытке увидеть настоящий результат

Такая разница получается из-за разницы в признании доходов и расходов при бухгалтерском и налоговом учете.

Рассмотрим это утверждение на примере.

Пример

Исходные данные:

Предприятие применяет УСН с объектом налогообложения доходы минус расходы.

В 1 квартале у предприятие были следующие движения денег:

- Поступление денежных средств за оказанные услуги 50000 рублей.

- Выплата заработной платы 25000 рублей.

- Уплачен НДФЛ 3000 рублей.

- Уплачены взносы в фонды 5000 рублей.

- Оплачены консультационные услуги по исследованию рынка 3000 руб.

Необходимо определить размер прибыли по бухгалтерскому учету и по налоговому учету.

Прибыль по бухгалтерскому учету

Согласно положениям по бухгалтерскому учету для определения прибыли учитываются все движения денег

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000+3000=36000 рублей

Сумма прибыли по бухгалтерскому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 36000 = 14000 рублей

Прибыль по налоговому учету (налогооблагаемая прибыль)

При налоговом учете учитываются не все приходы и расходы при определении прибыли, с которой нужно заплатить налог.

В нашем примере консультационные услуги по исследованию рынка не признается расходом. На основании того, что прочие (не бухгалтерские) консультационные услуги не признаются в составе расходов организаций, применяющих УСН — такие затраты не поименованы в п. 1 ст. 346.16 НК РФ.

Сумма прихода: 50000 рублей

Сумма расхода: 25000+3000+5000=33000 рублей

Сумма прибыли по налоговому учету расчитывается по формуле:

приход — расход = прибыль

50000 — 33000 = 17000 рублей

В нашем примере по итогам 1 квартала при ведении только налогового учета Хозяин предприятия увидит прибыль 17000 рублей. Хотя на самом деле она меньше на сумму оплаченных консультационных услуг 3000 рублей, но не учтенных как расход в целях налогообложения. На самом деле прибыль предприятия 14000 рублей.

Так зачем же Упрощенцам бухучет?

Бухучет помогает Хозяину ориентироваться в том, как на самом деле идут дела предпрития и принимать верные управленческие решения, не зависимо от того, какую систему налогообложения применяет предпритие.

Когда и как списывать запасы?

ПБУ 5/01 никак не регулирует вопрос о том, в каких случаях списывать запасы. Согласно новому стандарту списание необходимо производить одновременно с признанием выручки от продажи или при выбытии в ситуациях, отличных от продажи. Помимо этого, запасы обязаны быть списаны в случае, если предприятие не предполагает получение дохода от их дальнейшего использования или продажи. Некоммерческой компании следует списать запасы, в случае если она не сумеет использовать их в целях установленной деятельности.

Балансовая стоимость списываемых запасов должна быть признана в расходах периода, в котором:

- признана выручка от продажи запасов;

- произошло иное выбытие (списание).

Расходы на списание запасов при продаже должны учитываться обособленно от расходов на списание в иных случаях.

При отпуске запасов в производство, отгрузке готовой продукции, товаров покупателю, при списании себестоимость запасов будет рассчитываться, как и сейчас, одним из следующих способов:

- по себестоимости каждой единицы;

- средней себестоимости;

- себестоимости единиц, первых по времени поступления (способ ФИФО).

Для расчета себестоимости запасов, обладающих аналогичными свойствами и областью применения, понадобится последовательно использовать один и тот же метод расчета. Себестоимость запасов, которые не могут быть взаимозаменяемыми, а также запасов, учитываемых в особом порядке (драгоценные металлы, драгоценные камни и т.п.), будет определяться по каждой единице учета запасов.

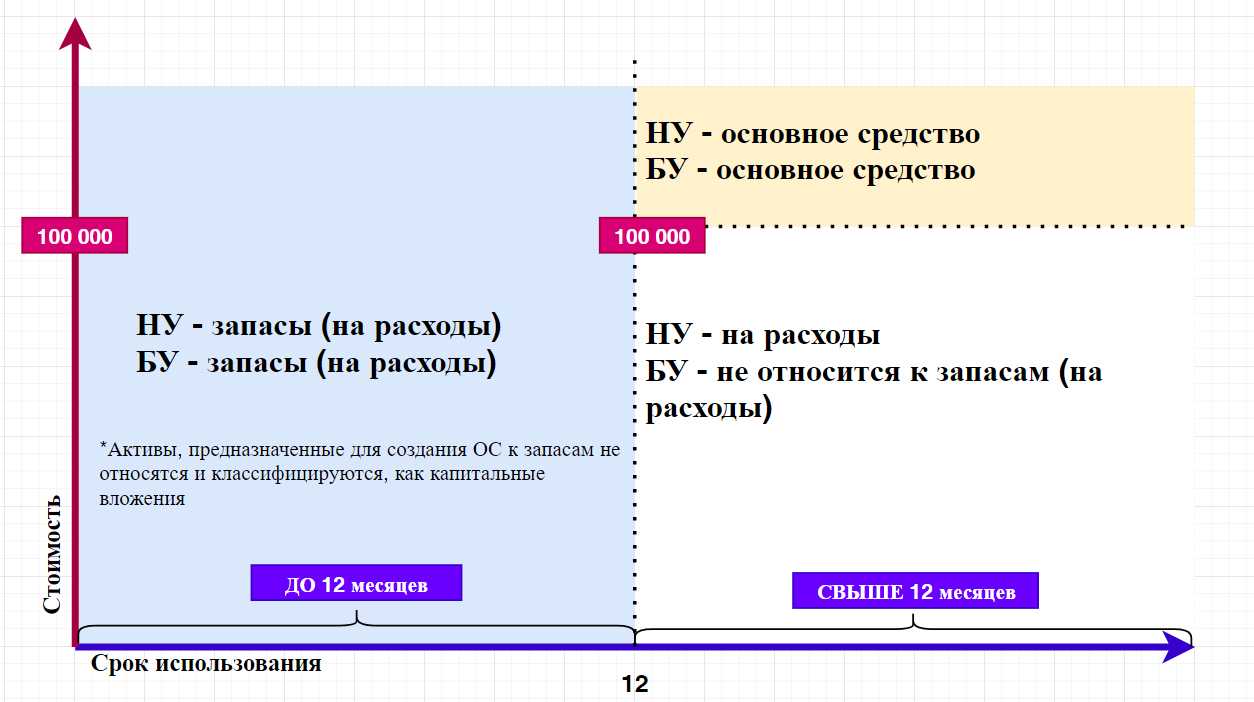

Что изменилось в правилах отнесения активов к запасам

Запасы — это активы, которые «оборачиваются» в течение среднего операционного цикла компании, либо используются за период меньше 12 месяцев. Критерий, связанный со временем — новый, в прежних правилах работы с запасами (ПБУ 5/01) его не было.

Как и раньше, к запасам относятся товары, готовая продукция, сырье, материалы, топливо, инструменты.

Кроме того, теперь в запасы включены несколько новых категорий (п. 3 ФСБУ 5/2019):

- Незавершенное производство (НЗП), т.е. затраты на изготовление продукции, произведенные до окончания всех технологических процессов или до приемки изделия. Также к НЗП относятся затраты на работы и услуги до их завершения и подписания заказчиками актов.

- Объекты недвижимости, которые организация купила, построила (или строит) для перепродажи.

- Объекты интеллектуальной собственности, которые организация создала (или создает) для перепродажи. Это могут быть, например, компьютерные программы или произведения искусства.

Чтобы к запасам можно было отнести активы из п. 2 и 3, торговля недвижимостью или интеллектуальной собственностью должна относиться к обычным видам деятельности компании.

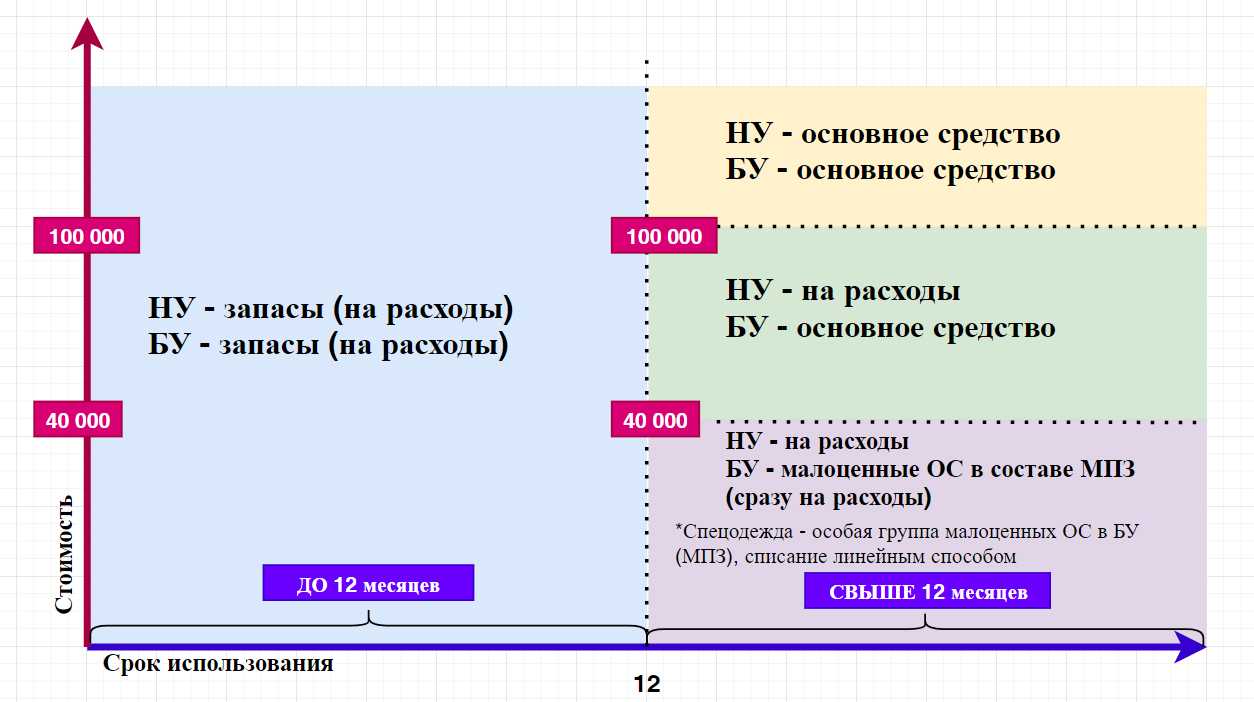

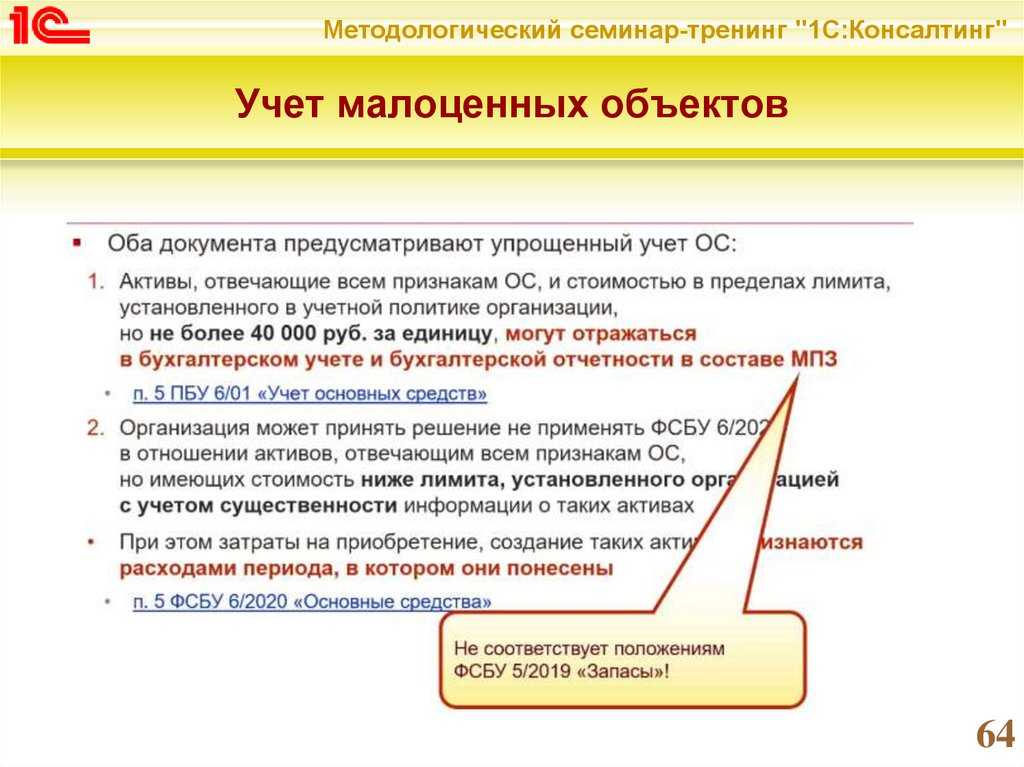

Кроме того, из запасов исключена одна «специфическая» категория — малоценные основные средства (ОС). Речь идет об основных средствах, которые стоят меньше определенного лимита, установленного в организации. Так как одна из характеристик основного средства — срок использования свыше 12 месяцев, то их теперь в принципе нельзя отнести к запасам, вне зависимости от стоимости.

По «старому» ПБУ 6/01 «Основные средства», которое еще действует в 2021 году этот лимит может составлять до 40 тыс. руб. Новые правила бухучета ОС (ФСБУ 6/2020) позволяют компаниям определить любой «порог» для отнесения актива к основным средствам.

ФСБУ 6/2020 будет обязательным к применению с 2022 года, но добровольно его можно использовать и в 2021 году. Однако в любом случае, основные средства, стоимость которых ниже установленного компанией лимита, с 2021 года нельзя относить к запасам. Стоимость приобретения таких объектов нужно сразу списать на затраты (п. 5 ФСБУ 6/2020 или п. 3 ФСБУ 5/2019).

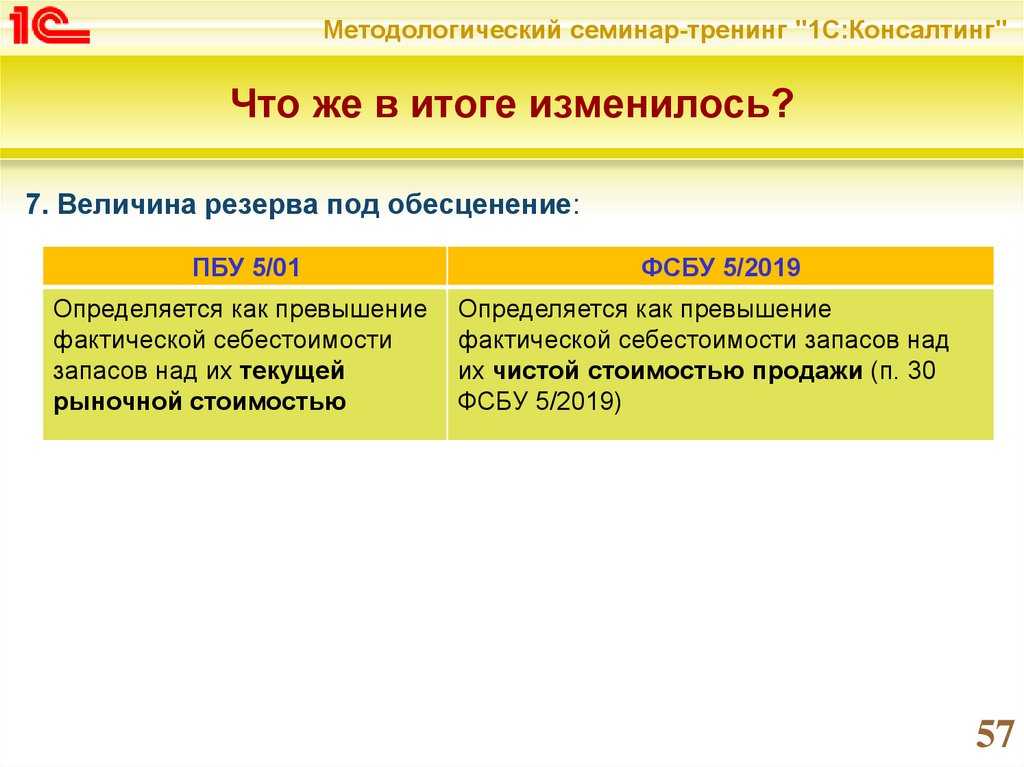

Как проводить переоценку запасов, и кто может этого не делать

Стандарт ФСБУ 5/2019 ввел новое правило — переоценку запасов. В общем случае бизнесмены должны на каждую отчетную дату сравнивать две стоимости запасов (п. 28 – 31 ФСБУ 5/2019):

- Себестоимость по данным учета.

- Предполагаемую цену, по которой эти запасы можно было бы продать в рамках обычной деятельности компании.

Если предполагаемая цена окажется меньше, чем стоимость по данным учета — имеет место обесценение запасов. Такая ситуация может возникнуть, например, при моральном устаревании активов, их порче, снижении рыночных цен. Сумму обесценения нужно списать за счет специального резерва.

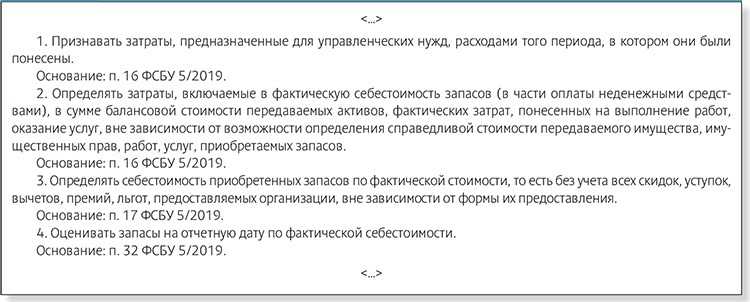

Малые предприятия могут не переоценивать запасы и в течение всего периода хранения отражать их в учете по первоначальной себестоимости (п. 32 ФСБУ 5/2019). Значит — им не нужен и резерв под обесценение запасов.

Некоммерческие организации (НКО) также могут не проводить переоценку запасов, которые они используют для основной деятельности (п. 33 ФСБУ 5/2019). Но если НКО одновременно ведет и коммерческую деятельность, то запасы, используемые в ней, нужно переоценивать на общих основаниях.

Что известно о новом стандарте

Приказ Минфина № 180н от 15/11/19 г. утверждает сам документ, а также содержит его полный текст. Сообщение Минфина № ИС-учет-27 от 10/04/20 г. содержит ряд важных разъяснений по его применению.

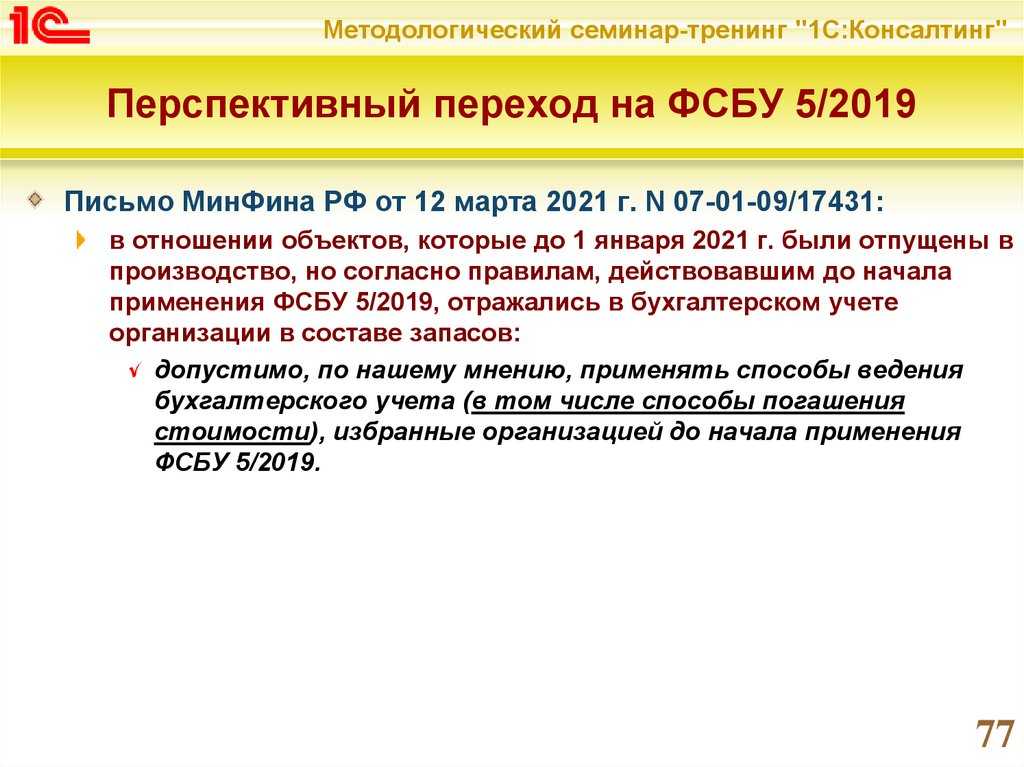

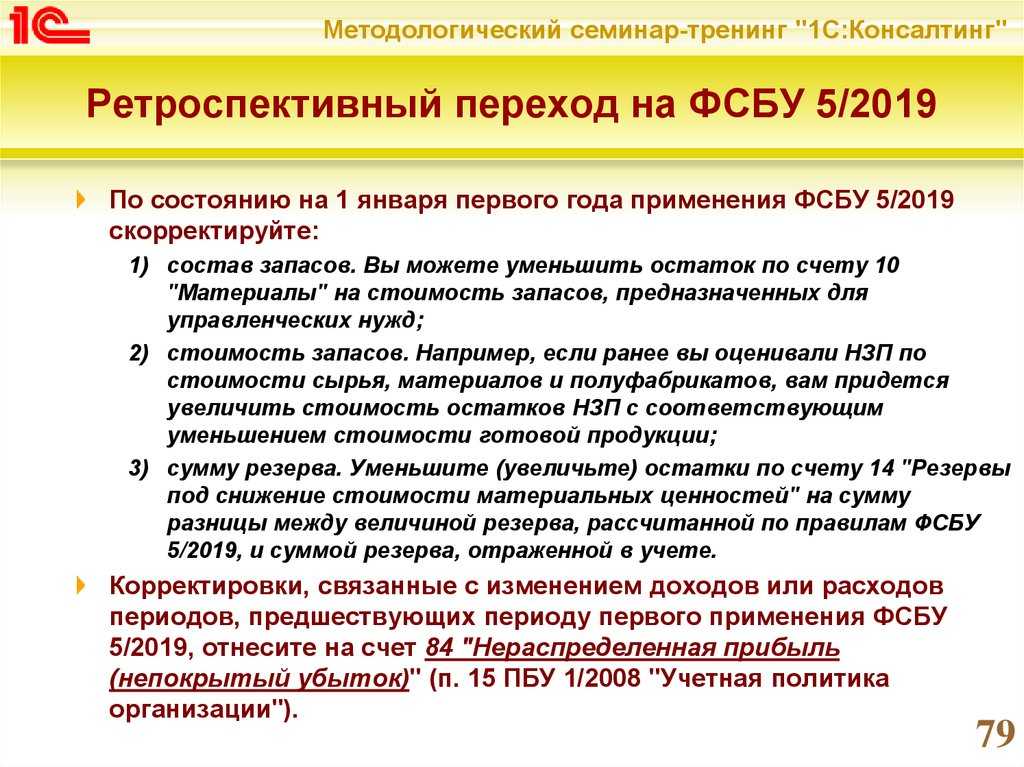

Разрешено выбрать способ использования документа (п. 47 ФСБУ):

- ретроспективно;

- перспективно.

В первом случае его применение начинается с момента возникновения фактов хозяйственной жизни, которые он затрагивает, как если бы документ уже действовал, когда они произошли. Практически это означает необходимость пересчета показателей за 2 предшествующих года, поскольку они отражаются в отчетности за текущий год.

Второй подход исключает необходимость какого-либо пересчета, новые правила начинают применять для показателей только с начала года. Этот момент обязательно нужно отразить в учетной политике.

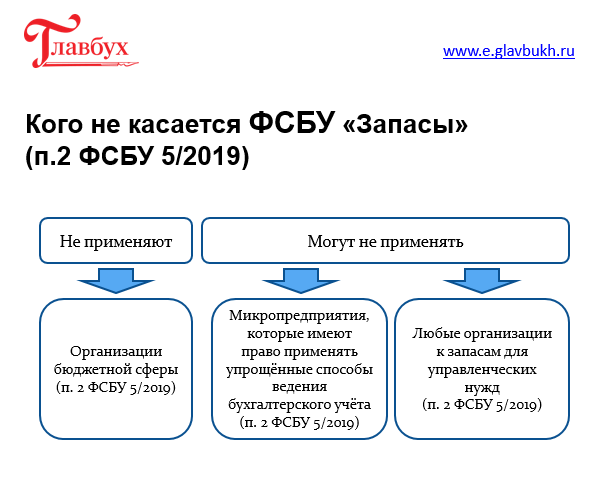

Стандарт не применяют однозначно или в связи с определенными условиями:

- бюджетные организации;

- микропредприятия, ведущие упрощенный учет;

- организации в отношении запасов для управленческой деятельности.

В бюджетной сфере он однозначно не применяется.

В отношении микробизнеса правило действует только в связи с применением упрощенного учета. Если организация по каким-то причинам не имеет права применять такой учет, стандарт для нее обязателен. В отношении запасов, используемых на управленческие нужды, решение остается за организацией. Затраты, включаемые по стандарту в стоимость запасов, относятся на расходы периода, в котором были понесены.

Отметим, что применение ФСБУ 5/2019 законодательством не запрещалось и до 2021 года, по решению организации.

Таблица

| Налоговая прибыль | Бухгалтерская прибыль |

| Что общего между ними? | |

| Могут быть одинаковыми по величине | |

| Не предполагают учета альтернативных издержек — в отличие от экономической прибыли | |

| Могут исчисляться на основе одних и тех же документов | |

| В чем разница между ними? | |

| Исчисляется в целях определения налогооблагаемой базы предприятия по критериям НК РФ | Исчисляется в целях соблюдения предписаний законодательства в сфере бухгалтерского учета или по требованию инвестора |

| Определяется только при тех системах налогообложения, в которых налог исчисляется с учетом доходов и расходов | Исчисляется при любых системах налогообложения |

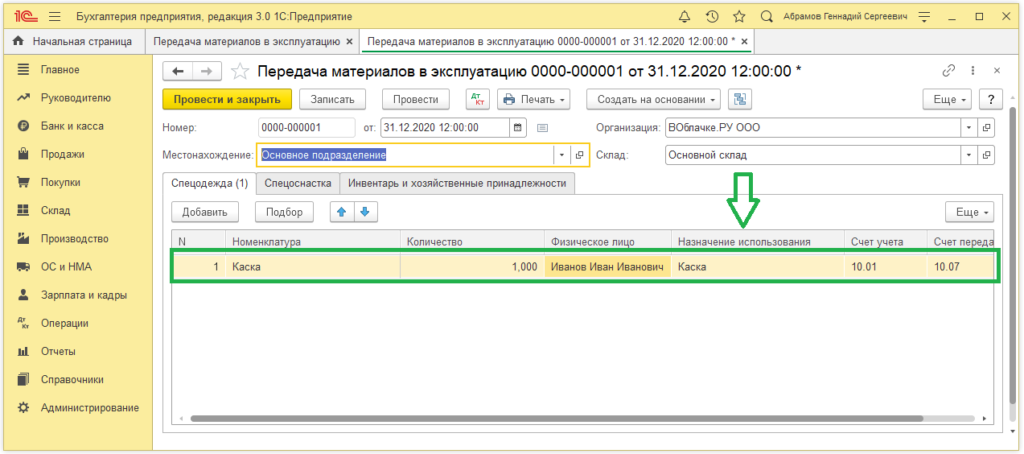

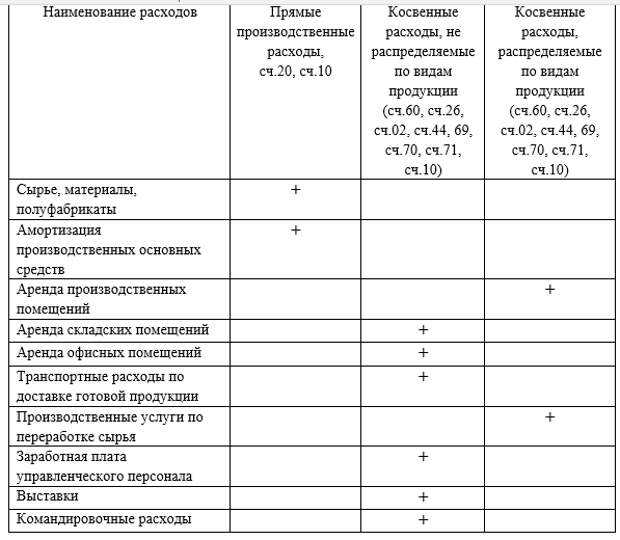

Как отражать в бухгалтерском учете использование материалов

Организовать бухгалтерский учет

расходования материалов возможно двумя способами:

1) делать бухгалтерскую запись по кредиту

счета 10 на себестоимость материалов при их передаче для непосредственного

использования подразделениям (производственным, сбытовым, хозяйственным и т.

2) делать бухгалтерскую проводку по

кредиту счета 10 только на себестоимость материалов, фактически израсходованных

в производстве или для других нужд, а передачу материалов подразделению

отражать записью в аналитическом учете по счету 10, как внутреннее перемещение.

Акт об использовании материалов в

производстве или иной схожий документ является основанием для бухгалтерской записи

по кредиту счета 10 и дебету счетов учета затрат и обязателен, если вы отразили

передачу материалов в подразделения как внутреннее перемещение. Акт составляйте

по факту расходования материалов.

Материалы при отпуске оценивайте одним из

следующих способов (п. 36 ФСБУ 5/2019):

·по себестоимости каждой единицы;

·по средней себестоимости;

·по себестоимости первых по времени

поступления единиц (способ ФИФО).

По материалам, обладающих сходными

свойства и характером использования, последовательно применяйте один и тот же

способ расчета себестоимости (п. 37 ФСБУ 5/2019).

Несвоевременный перенос стоимости

материалов со счета 10 в дебет счетов учета затрат на производство

рассматривается как ошибка в бухгалтерском учете. Она может привести к

искажению данных бухгалтерского учета:

·стоимости незавершенного производства;

·стоимости готовой продукции;

·себестоимости продаж;

·финансового результата от продаж за

отчетный период.

Соответственно, искажения могут коснуться

и показателей бухгалтерской отчетности.

Понятие производственных запасов и их градация

Производственные запасы – активы (предметы труда), используемые в процессе производства продукции однократно. Свою стоимость полностью переносят на готовые изделия, т. е. они являются одними из основных элементов себестоимости. К МПЗ относятся и товары, продукция на складе, предназначенные для дальнейшей продажи.

Классифицируют запасы предприятия по их назначению и свойствам (техническим характеристикам). В зависимости от выполняемых функций различают:

- основные;

- вспомогательные.

В группе вспомогательных производственных запасов отдельно выделяют тару и тарные материалы, запчасти, топливо и МБП. Это объясняется особенностями их использования. Топливо разделяют на хозяйственное (в целях отопления), двигательное (горючее) и технологическое. Тарные материалы применяют для транспортировки, хранения и упаковки готовых изделий и других запасов.

Как учитывается фактическая себестоимость по ФСБУ 5/2019

ОС и запасы

В процессе ведения хозяйственной деятельности предприятие может столкнуться с выбытием, реконструкцией, ремонтом, демонтажем ОС. В результате образуются неучтенные запасы. П. 16 нового стандарта гласит, что фактическая себестоимость (ФС) таких запасов выбирается меньшее из двух значений:

- стоимости учтенных ранее полученных запасов в процессе деятельности предприятия;

- расходов, понесенных при демонтаже объектов с добавлением балансовой стоимости списываемых активов для доведения их в надлежащее состояние с дальнейшей реализацией или употреблением.

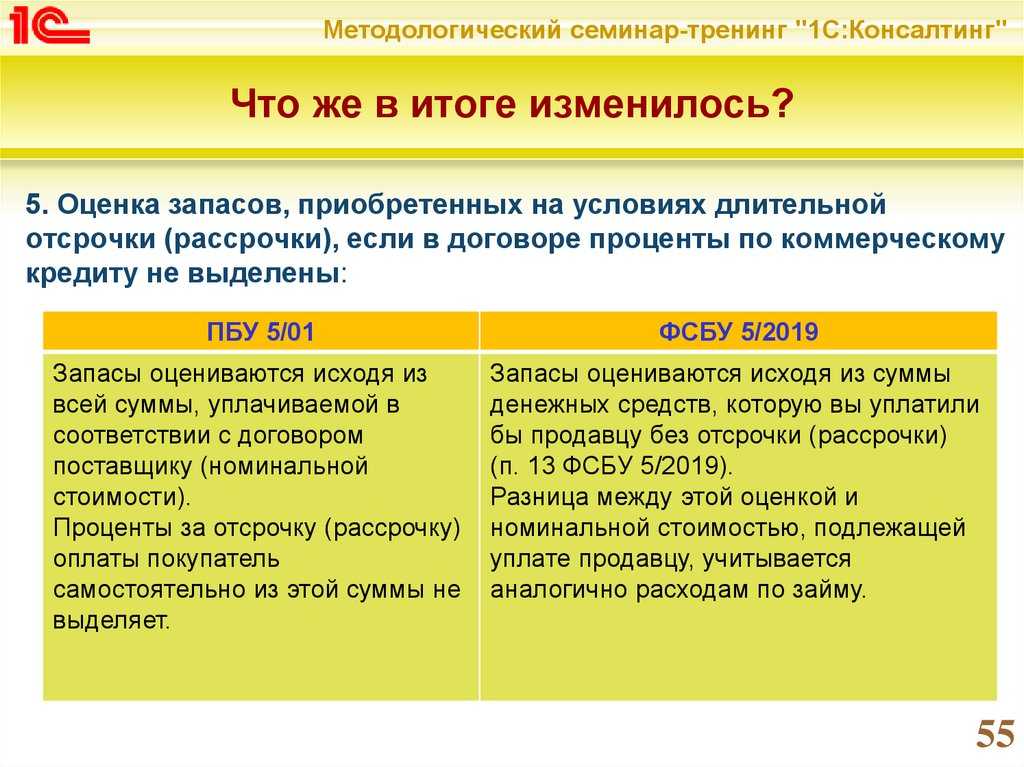

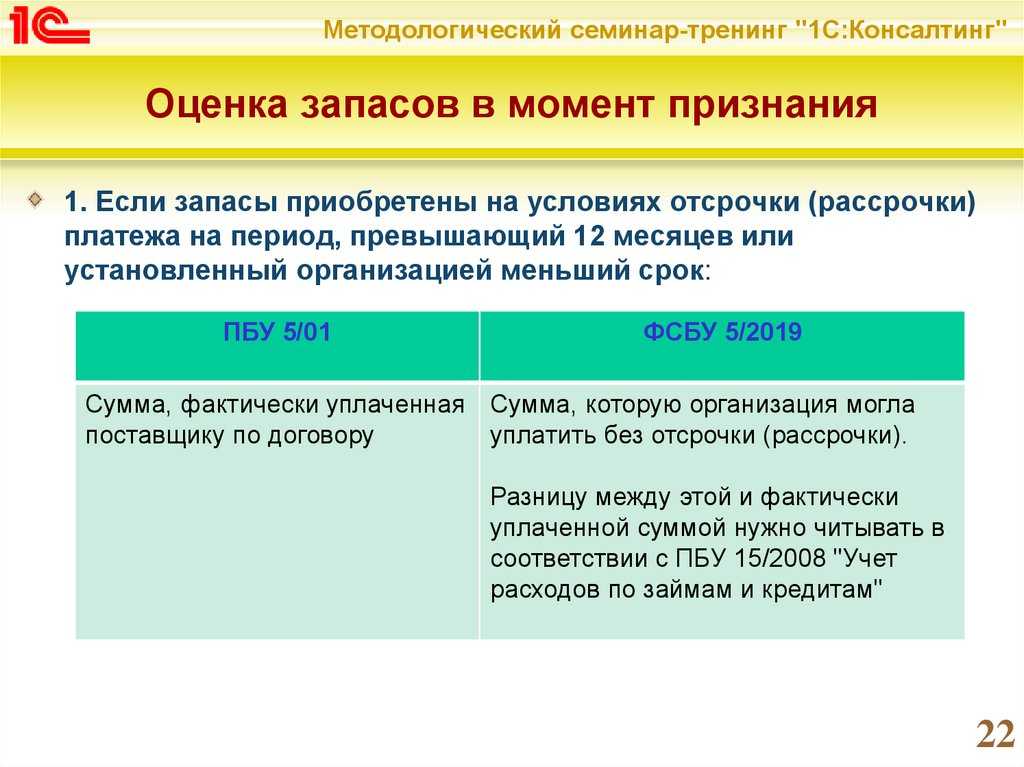

Оценка себестоимости при оплате в рассрочку

Запасы, полученные на условиях рассрочки (оплаты по частям), со сроком, превышающим 12 месяцев, подлежат расчету себестоимости методом дисконтирования. В данном случае организация несет дополнительные расходы в виде уплаченных процентов. Запасы учитываются по ФС, в которую включена уплаченная сумма без учета уплаченных процентов.

Образовавшаяся разница подлежит учету как расходы на проценты. Это предусмотрено ПБУ 15/2008.

Оценка ФС методом справедливой стоимости

Определение ФС запасов методом справедливой стоимости осуществляется в случаях, когда:

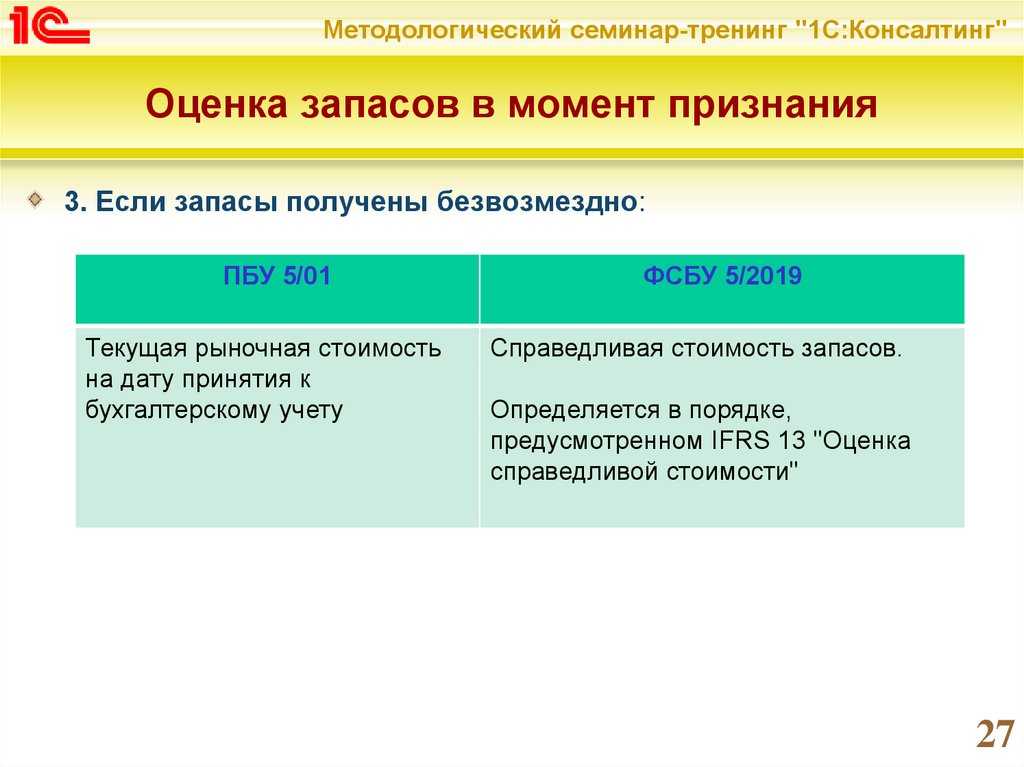

- Запасы получены безвозмездно (т. е. ФС нужно определять не по рыночной стоимости, а по справедливой).

- Предприятие выставляет на продажу продукцию сельского, лесного, рыбного хозяйства собственного производства и товары, реализуемые на организационных торгах (п. 34 ФСБУ 5/2019).

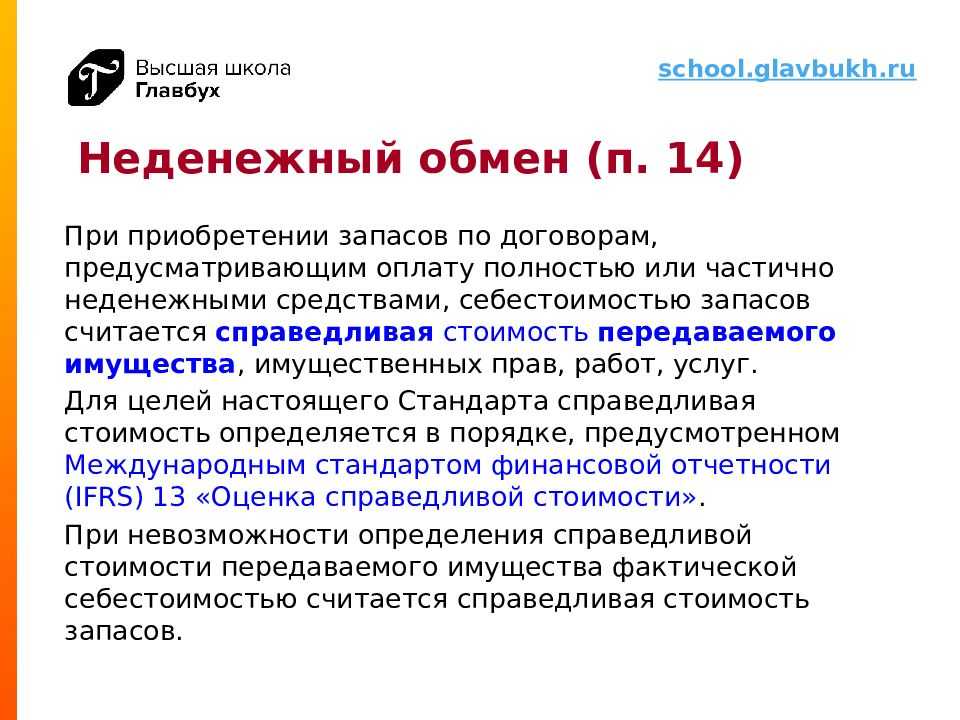

- Запасы получены на основании договорных условий, в которых предусмотрены обязательства полной или частичной нематериальной оплаты. В этом случае затраты, входящие в ФС, считаются по справедливой стоимости имущества, которое передают. Об этом говорит п. 14 стандарта.

Раскрытие информации о МПЗ

Параграф 36 стандарта требует раскрыть следующие данные в финотчетности:

- о принятых для учета МПЗ положениях учетной политики;

- общая балансовая стоимость с разделением по видам ТМЦ;

- балансовая оценка ТМЦ, учтенных по справедливой цене, уменьшенная на расходы на продажу;

- цена ТМЦ, отраженная в расходах отчетного года;

- сумма списания или восстановления стоимости за отчетный период (с указанием причины, приведшей к восстановлению);

- балансовая оценка ТМЦ, переданных в залог.

Еманова Елена

2021-11-22 10:14:34

В целях сближения стандартов российского и международного учета с 2021 года в обязательном порядке должен применяться ФСБУ 5/2019 «Запасы», который уточнил вопросы, ранее покрывавшиеся МСФО (IAS) 2 и не отраженные в ПБУ 5/01. Однако остались некоторые различия. Например, IAS 2 содержит примеры запасов по МСФО и их характеристики, однако не ограничивает срок использования запасов 12 месяцами, как это отражено в ФСБУ 5. А с какими различиями в стандартах Вы столкнулись на практике?

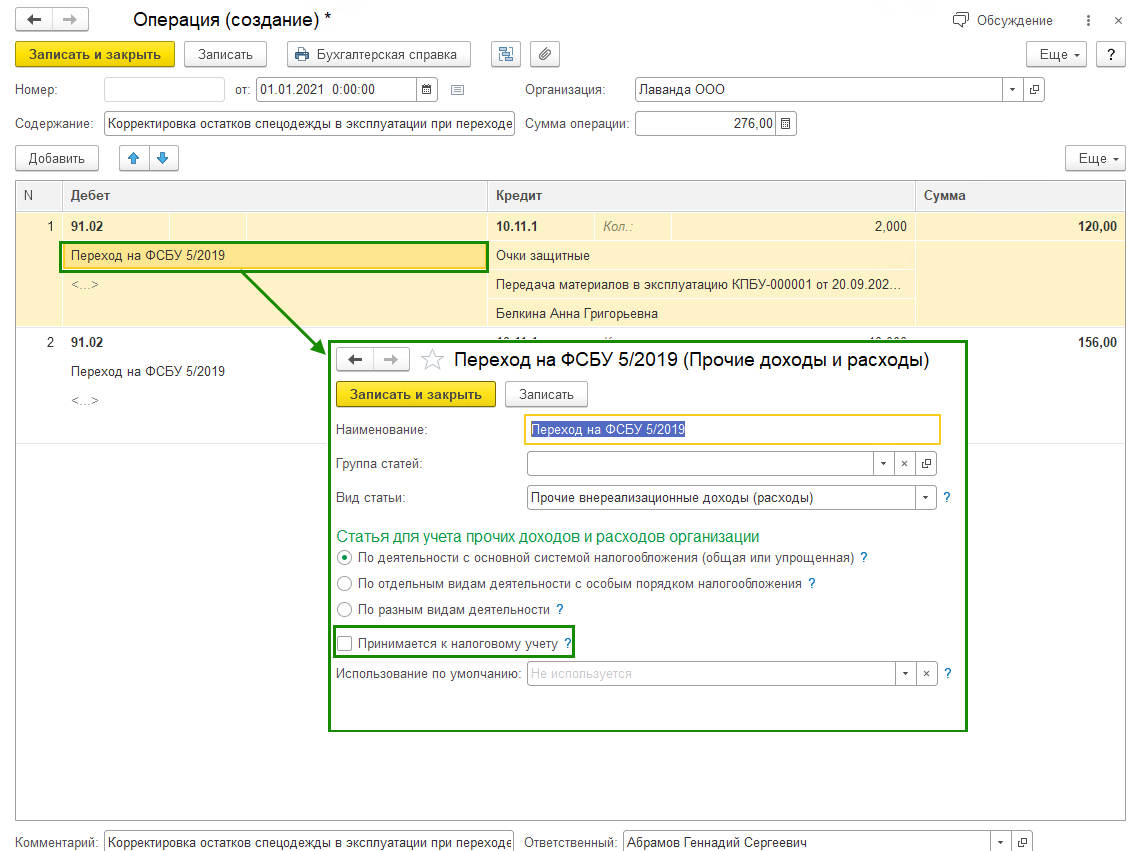

Учет ноутбука в

Рассмотрев вопрос, мы пришли к следующему выводу:Организация вправе самостоятельно выбрать способ отражения в учете ноутбука (либо в составе ОС на счете 01 «Основные средства», либо в составе МПЗ на счете 10 «Материалы»), отразив выбранный способ в учетной политике.При получении кредитов, а также при их погашении в бухгалтерском учете организации не возникает ни доходов, ни расходов. Проценты по кредиту включаются в состав прочих расходов.

В бухгалтерском учете порядок учета основных средств регламентирован ПБУ 6/01 «Учет основных средств».Согласно п. 4 ПБУ 6/01 актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:— объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;— объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;— организация не предполагает последующую перепродажу данного объекта;— объект способен приносить организации экономические выгоды (доход) в будущем.Поэтому если приобретенный ноутбук отвечает перечисленным условиям, то данное имущество, независимо от его стоимости, может быть учтено в составе основных средств.Вместе с тем активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (далее — МПЗ) (абзац 4 п. 5 ПБУ 6/01).Таким образом, имущество, отвечающее всем критериям основного средства (п. 4 ПБУ 6/01), может отражаться в составе МПЗ. Однако соответствующее положение должно быть закреплено в учетной политике организации в целях бухгалтерского учета. При этом в учетной политике должны быть утверждены:— лимит стоимости основных средств;— возможность учета приобретенного имущества в пределах этого лимита (но не более 40 000 руб.) в МПЗ.Если учетная политика организации содержит такие положения, то учет рассматриваемых «малоценных» активов ведется в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). При этом в силу прямого указания в абзаце 4 п. 5 ПБУ 6/01 в целях обеспечения сохранности этих активов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль их движения. Подобный контроль может быть организован путем забалансового учета объектов, например, на счете 012 «Имущество, переданное в эксплуатацию».Если положениями учетной политики организации не предусмотрено указанного порядка учета «малоценных» активов, то организация должна их учитывать в составе объектов основных средств.В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н (далее — План счетов), счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации.В свою очередь, для обобщения информации о наличии и движении основных средств организации Планом счетов предусмотрен счет 01 «Основные средства».Соответственно, если учетной политикой предусмотрена возможность учета «малоценных активов» в составе МПЗ, то такое имущество подлежит учету на счете 10 «Материалы», если способ учета не определен, то ноутбук подлежит включению в состав основных средств (счет 01 «Основные средства»).

Кто применяет ФСБУ 5/2019 и кого он не касается

Новый стандарт обязателен для всех организаций, кроме бюджетных.

Его могут не применять микропредприятия, которые ведут бухучёт упрощёнными способами и сдают бухгалтерскую (финансовую) отчётность по специальным формам.

В 2021 году к микропредприятиям относятся компании и ИП с годовым доходом до 120 млн руб. и средней численностью работников не более 15 чел. Но если у таких организаций нет права на упрощённое ведение бухучёта, запасы нужно учитывать в общем порядке по ФСБУ 5/2019.

Например, нельзя применять упрощённый учёт микропредприятиям, которые подпадают под обязательный аудит бухотчётности, в частности, акционерным обществам.

К запасам для управленческих нужд можно не применять новый стандарт, а сразу списывать их на расходы. Например, не учитывать канцтовары на счёте 10, а сразу относить на затратный сч. 26. Принять такое решение и прописать его в учётной политике может любая организация.

Готовьтесь к изменениям вместе с сервисом «Моё дело»

С нами вы сможете заполнять любые отчёты, получать консультации специалистов и будете первыми узнавать о новостях.

Получить бесплатный доступ к интернет-бухгалтерии

Вывод

С 2021 года вступил в силу новый стандарт учета запасов ФСБУ 5/2019.

Перечень запасов расширен: теперь в него входит «незавершенка», а также недвижимость и нематериальные активы, приобретенные или созданные для перепродажи. Одновременно из запасов исключили малоценные основные средства.

Теперь бухгалтерам придется чаще использовать различные оценочные категории, например — обычная продажная цена, справедливая стоимость и т.п. Также в общем случае организации обязаны переоценивать запасы на каждую отчетную дату.

Но малые предприятия имеют право не применять ряд положений нового стандарта. Те из них, кто воспользуются этим правом в полном объеме, будут учитывать запасы почти по тем же правилам, что и ранее.

Микропредприятия могут вообще не применять новый стандарт и списывать все запасы в момент приобретения. Но такой вариант не всегда удобен из-за невозможности обеспечить контроль за ценностями и отклонений между бухгалтерским и налоговым учетом.