- Содержание банковской гарантии

- Перечень банков, имеющих право выдавать банковские гарантии

- Стоимость предоставления гарантии

- Проводки для отражения комиссии по банковской гарантии

- Часто задаваемые вопросы

- Учет поступления финансовых средств бенефициару от гаранта

- Особенности при упрощенной системе налогообложения

- Как происходит учет банковской гарантии у принципала

- Учет вознаграждения гаранту

- Вознаграждение гаранту: бухгалтерский учет

- Вариант №3. Выдача банковской гарантии с целью обеспечить исполнение иных обязательств

- Документы необходимые для оформления гарантии

- Пример расчета периода действия

- Виды банковских гарантий

- Кто вправе выдавать банковские гарантии

- Требования к банкам, выдающим банковскую гарантию по 44-ФЗ

- Если банк потерял право выдавать банковские гарантии

- Учет комиссии по банковской гарантии

- Лимит банковской гарантии: что учитывает банк

- Виды банковской гарантии

- Безотзывная банковская гарантия

- Виды банковских гарантий

Содержание банковской гарантии

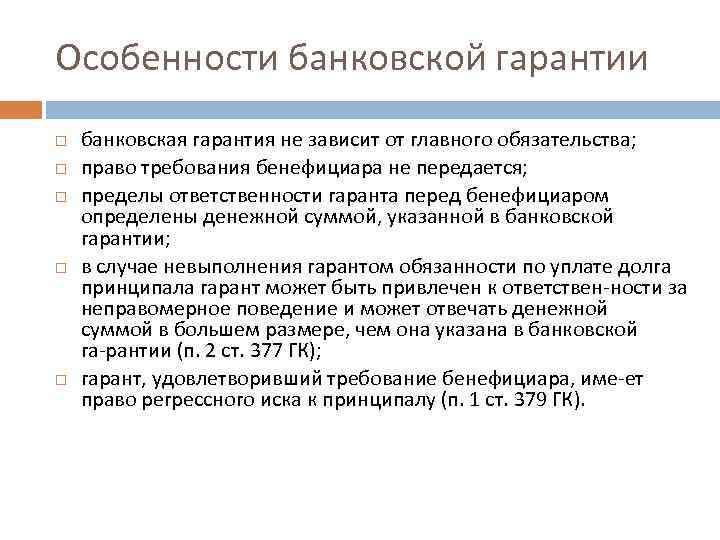

Согласно части 2 статьи 45 Федерального закона № 44-ФЗ БГ должна быть безотзывной и должна содержать:

- сумму банковской гарантии, подлежащую уплате гарантом заказчику в установленных частью 13 статьи 44 44-ФЗ случаях (Примечание: это уклонение или отказ участника закупки заключить контракт, а также непредоставление или предоставление с нарушением обеспечения исполнения контракта), или сумму БГ, подлежащую уплате гарантом заказчику в случае ненадлежащего исполнения обязательств принципалом в соответствии со статьей 96 44-ФЗ;

- обязательства принципала, надлежащее исполнение которых обеспечивается БГ;

- обязанность гаранта уплатить заказчику неустойку в размере 0,1% денежной суммы, подлежащей уплате, за каждый день просрочки;

- условие, согласно которому исполнением обязательств гаранта по БГ является фактическое поступление денежных сумм на счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику;

- срок действия банковской гарантии с учетом требований статей 44 и 96 44-ФЗ (Примечание: Согласно части 3 статьи 44 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок. Согласно части 3 статьи 96 44-ФЗ срок действия БГ, предоставленной в качестве обеспечения исполнения контракта, должен превышать срок действия контракта не менее чем на один месяц).

- отлагательное условие, предусматривающее заключение договора предоставления БГ по обязательствам принципала, возникшим из контракта при его заключении, в случае предоставления БГ в качестве обеспечения исполнения контракта;

- установленный Правительством РФ перечень документов, предоставляемых заказчиком банку одновременно с требованием об осуществлении уплаты денежной суммы по БГ. (См. Постановление Правительства РФ от 08.11.2013 г. №1005 “О банковских гарантиях, используемых для целей Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”).

В том случае, если это предусмотрено извещением об осуществлении закупки, документацией о закупке, проектом контракта, заключаемого с единственным поставщиком (подрядчиком, исполнителем), в БГ включается условие о праве заказчика на бесспорное списание денежных средств со счета гаранта, если гарантом в срок не более чем 5-ть рабочих дней не исполнено требование заказчика об уплате денежной суммы по БГ, направленное до окончания срока действия БГ.

Перечень банков, имеющих право выдавать банковские гарантии

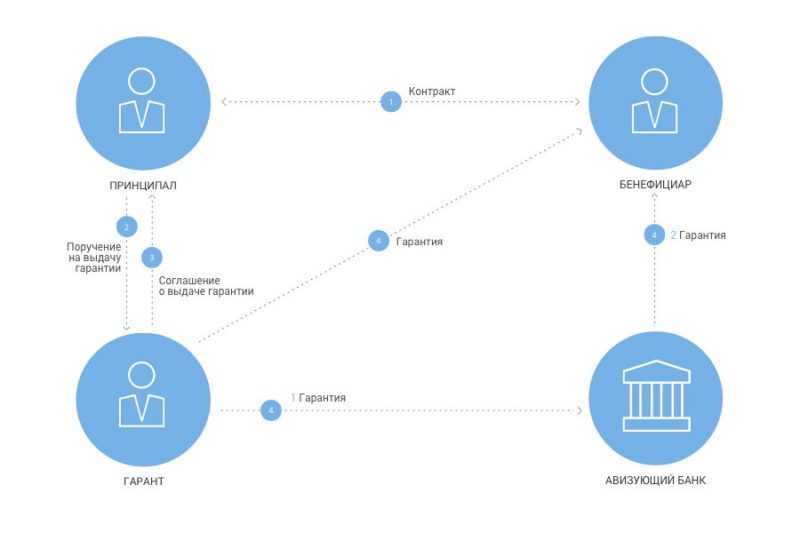

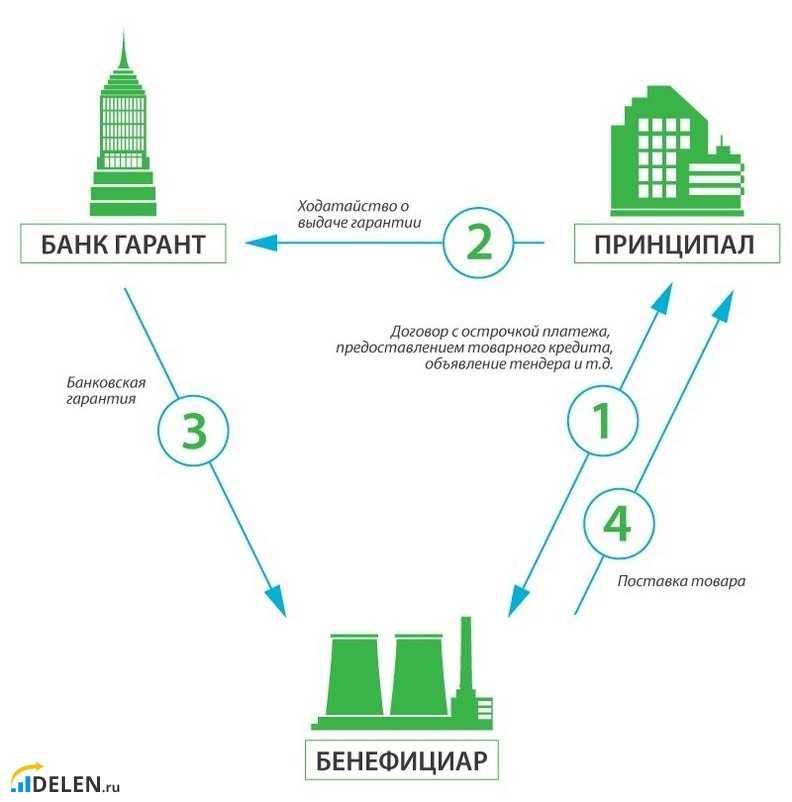

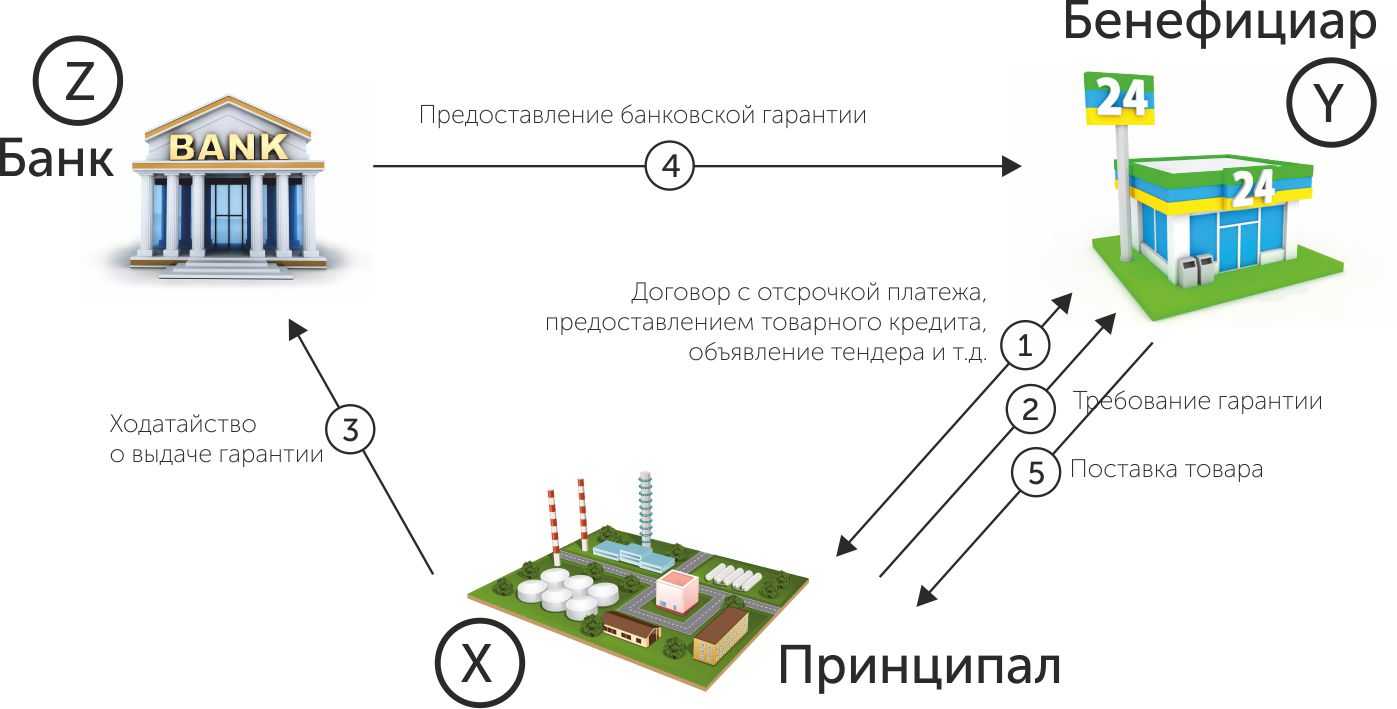

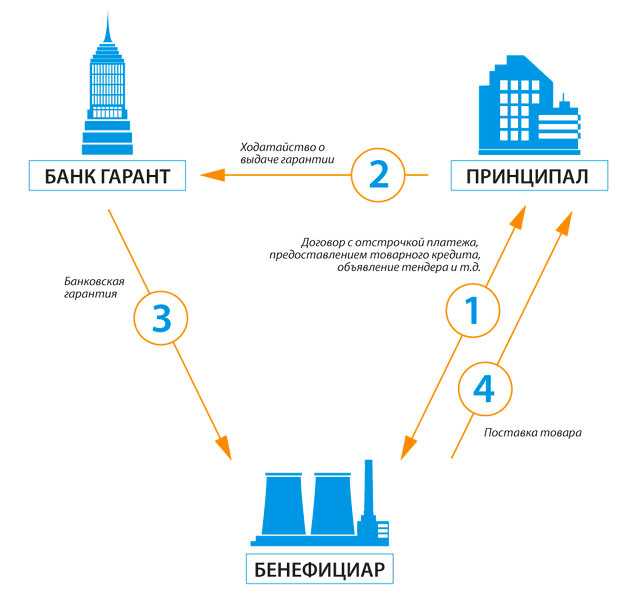

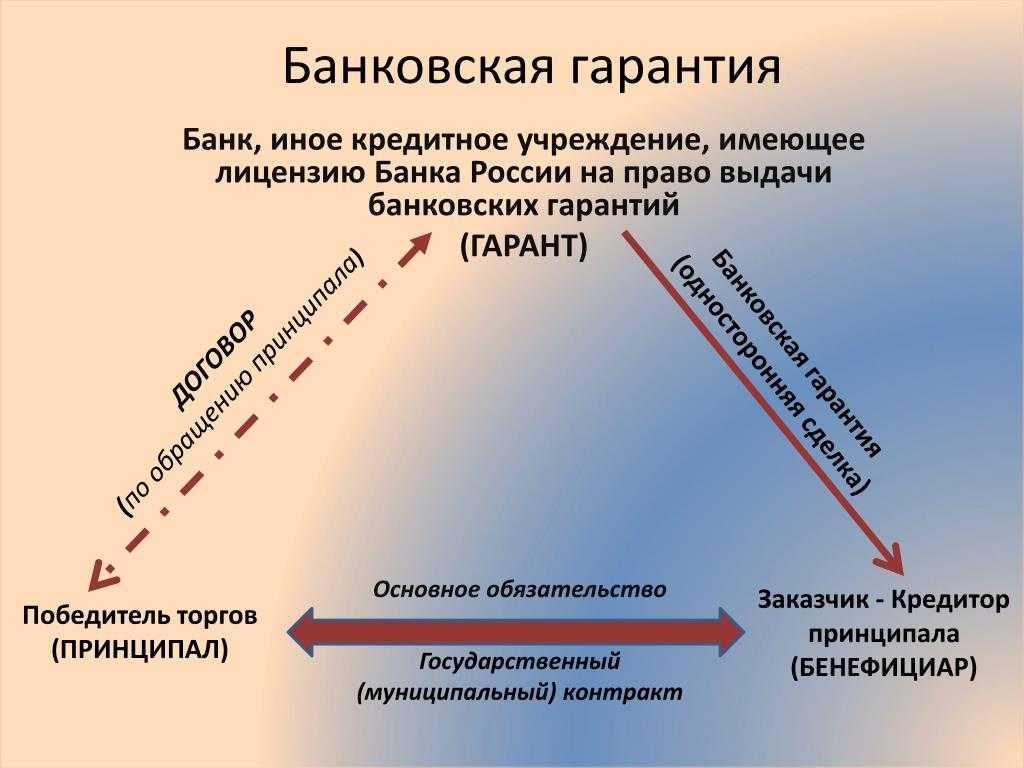

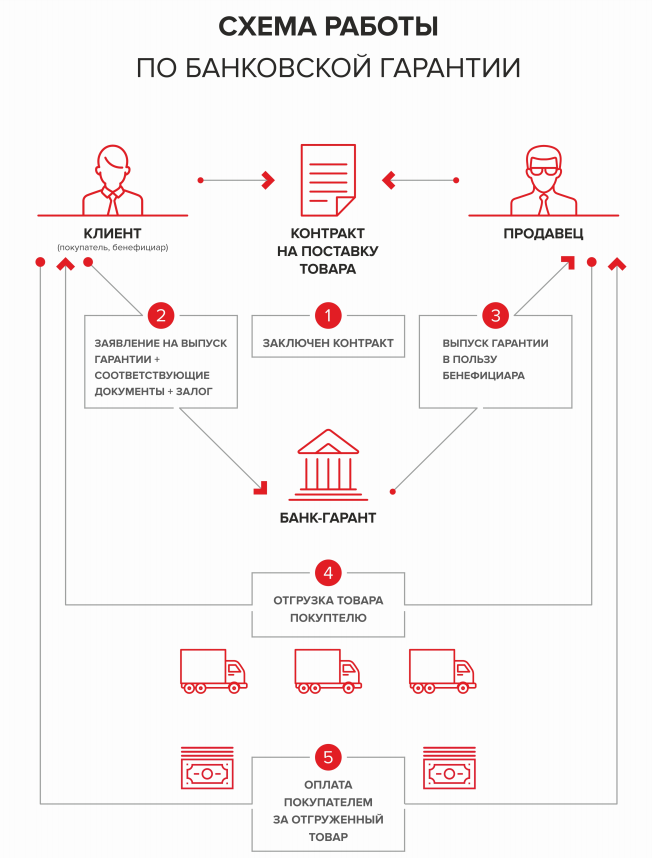

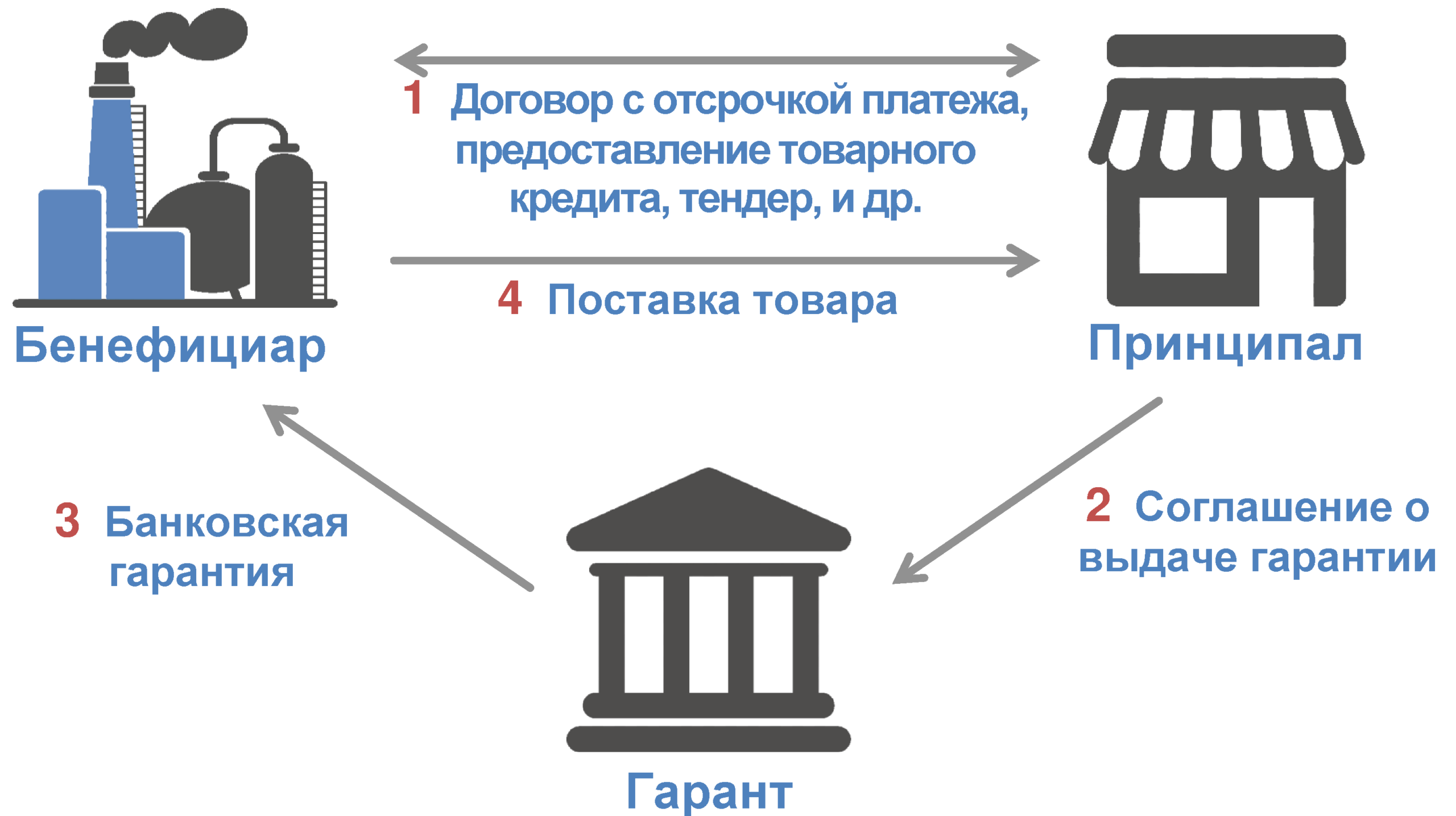

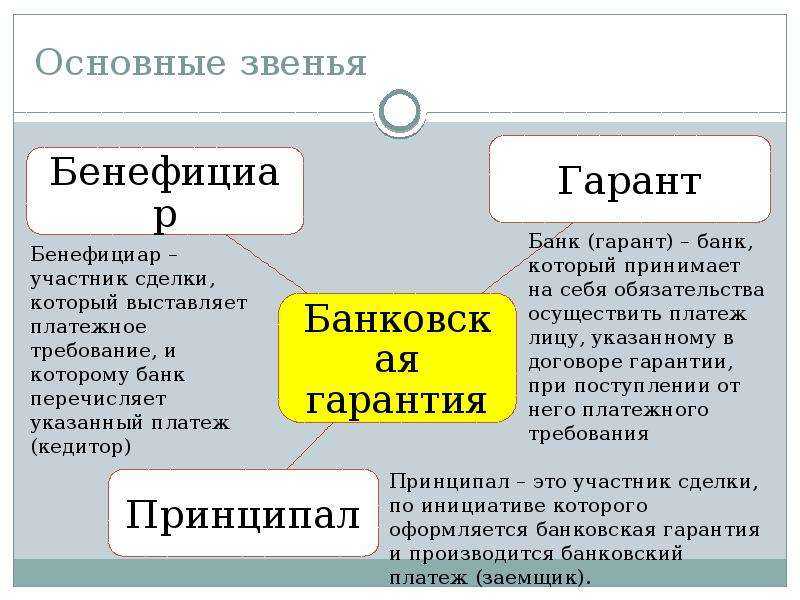

Банковская гарантия является одним из самых распространенных способов минимизации рисков: если одна из сторон договора опасается, что другая не выполнит свои обязательства, то в качестве обеспечения она вправе запросить банковскую гарантию. По сути, это письменное обещание банка или страховой компании (гаранта) уплатить оговоренную денежную сумму заказчику товара или услуги (бенефициару) по требованию, если исполнитель или поставщик (принципал) нарушит условия договора или откажется его выполнять.

Госзакупки являются самой популярной сферой применения данного обязательства, поэтому в дальнейшем мы будем ориентироваться именно на них. Так, согласно Федеральному закону № 44-ФЗ от 5 апреля 2013 года «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — 44-ФЗ), финансовое обеспечение необходимо как на этапе подачи заявки на конкурс, так и для заключения контракта с победителем. Таким обеспечением в большинстве случаев может выступить банковская гарантия. При этом она выгодна всем сторонам: банк получает вознаграждение за выдачу документа, бенефициар — гарантию возмещения убытков в случае невыполнения контракта принципалом, а принципал, в свою очередь, может не замораживать собственные средства на время проведения торгов и исполнения заказа.

Однако нужно отметить, что для использования гарантии в обеспечение участия в конкурсах и аукционах, проводимых по 44-ФЗ, необходимо ее строгое соответствие нормам закона. Она может быть оформлена только банком, причем не любым, а соответствующим требованиям части 3 статьи 74.1 Налогового кодекса. Так, на сегодняшний день обязательным для выдачи банковской гарантии является:

- наличие у банка лицензии ЦБ РФ на осуществление операций. Кроме этого, в отношении банка не должны быть применены меры по финансовому оздоровлению;

- объем собственных средств (капитала) в размере не менее 300 млн рублей;

- кредитный рейтинг от «В-(RU)» агентства АКРА и от «ruB-» по шкале рейтингового агентства «Эксперт РА», присвоенный Банком России на дату направления информации;

- отсутствие задолженностей по банковским депозитам, размещенным за счет средств федерального бюджета;

- участие в системе обязательного страхования вкладов физических лиц.

Перечень кредитных организаций, соответствующих всем указанным параметрам, устанавливается Министерством финансов РФ. На 1 февраля 2019 года в него входило 204 банка. Хотя в начале 2018 года это количество достигало почти 350 кредитных организаций. Актуальный перечень банков, обладающих правом выдачи банковских гарантий, можно найти на официальном сайте Минфина России: данные обновляются от четырех до пяти раз в месяц, в список входят как федеральные, так и региональные банки.

Стоимость предоставления гарантии

Стоимость банковских услуг, то есть предоставление гарантии зависит от многих факторов. Обычно комиссионные соотносятся со стоимостью контракта, под которой выдается гарантия. На размер комиссионных, также оказывает влияние предмет контракта, срок действия гарантии и выполнение условий контракта, его общая стоимость. Как правило, комиссионные составляют в пределах от 2 до 10% от цены контракта.

Банки часто также устанавливают минимальную фиксированную сумму для предоставления таких услуг, что актуально для малого бизнеса, нередко она составляет 10 тыс. руб.

Сумма банковской гарантии, обычно составляет примерно 30% от стоимости контракта. Годовая комиссия за предоставление гарантии может составлять примерно 3-6% процентов. Процент банковских комиссионных обычно указывается на их сайтах.

Проводки для отражения комиссии по банковской гарантии

Порядок отражения комиссии зависит от момента приобретения и постановки на учет приобретаемого имущества.

Если комиссия банку перечислена до момента постановки на учет купленных активов и до момента перечисления денежных средств принципалом, то вознаграждение кредитной организации включается в состав расходов на приобретение имущества — в его стоимость (п. 6 ПБУ 5/01, п. 8 ПБУ 6/01).

Покажем на примере. ООО «Заря» приобретает сооружение у ООО «Актив». Стоимость имущества — 1 500 000,00 рублей. ООО «Заря» предоставляет продавцу гарантию от банка. Комиссия гаранта составляет 3% от стоимости имущества — 45 000,00 рублей. Вознаграждение необходимо оплатить единовременно. Обязательство выдается сроком на один месяц. Сделка завершена, все взаиморасчеты произведены в срок, гарантийные обязательства не применялись.

| Бухгалтерские записи | Стоимость продукции, руб. | Описание операции | |

| Дебет | Кредит | ||

| 76 | 51 | 45 000,00 | Перечисление комиссии гаранту |

| 08 | 76 | 45 000,00 | Величина комиссии включена в стоимость сооружения |

| 08 | 60 | 1 500 000,00 | Отражение стоимости сооружения в составе внеоборотных активов |

| 01 | 08 | 1 545 000,00 | Отражение стоимости сооружения в составе ОС принципала |

Если гарантийные обязательства предоставили после формирования стоимости имущественного актива, то изменить сумму учтенного актива, включив величину вознаграждения гаранту в первоначальную стоимость имущества, уже нельзя.

Если комиссию банка, которая была уплачена до формирования первоначальной стоимости актива, включат в состав прочих расходов, то это может повлиять на исчисленный налог на имущество. В 2020 году налог на имущество считается по новым правилам. Из базы исключается все движимое имущество. А значит, при приобретении объекта недвижимости списание вознаграждения банка на прочие расходы может повлечь искажение налоговой базы.

Бухгалтерские записи будут такими: Дт 91.2 Кт 76 — учет комиссии банку, величина которой не включена в первоначальную стоимость купленного объекта.

Часто задаваемые вопросы

Есть два типа недобросовестных гарантий: поддельная (это когда сам принципал фабрикует документ, такое встречается нечасто) и «серая». Во втором случае мошенническим можно считать любое предоставление гарантии, при котором информация не вносится ни в реестр гарантий по 44-ФЗ, ни в перечень гарантийных обязательств кредитной организации. То есть гарантия является фиктивной. Чтобы не попасть на удочку липовых брокеров (чаще всего с гарантиями обманывают именно они, а не банки), необходимо быть особенно осторожными в следующих случаях:

- Малое количество запрашиваемых документов. Если гарант готов поручиться за вас, получив лишь пару сканов с вашими ИНН и бухгалтерским балансом, это уже должно стать настораживающим фактором.

- Аномально низкий процент вознаграждения по гарантии (более чем в 1,5 раза ниже среднерыночного уровня – например, если большинство банков готово предоставить вам гарантию под 5-7%, а кто-то один согласен на 3% — это повод задуматься о возможной фиктивной сделке).

- Необычно короткий срок одобрения гарантии – этот момент особенно нужно отслеживать при работе с брокерами и электронными гарантиями. Каким бы лояльным к вам банк ни был, он все равно должен проверить возможности вашей фирмы и ее платежеспособность.

Любой договор должен быть исполнен, однако в случае с договорами с государственными или муниципальными организациями в рамках федерального закона «О госзакупках» (44-ФЗ) речь идет об оплате товаров, работ и услуг бюджетными деньгами. Соответственно, государство устанавливает более жесткие требования к подобным сделкам. Принимаются гарантии только от банков, внесенных в реестр уполномоченных Минфина. Рейтинг банка должен быть не ниже «BBB-» («умеренный уровень кредитоспособности»).

Гарантия обязательно должна быть безотзывной, срок ее действия должен хотя бы на 30 дней превышать срок выполнения работ/поставки товаров по основному контракту между бенефициаром и принципалом.

Отметим, что с 1 июля 2018 года банковской гарантией можно обеспечивать как исполнение госконтракта, так и участие во всех видах госзакупок (конкурсы, открытые и закрытые аукционы).

Согласно закону «О госзакупках», бенефициар не может ограничивать принципала в выборе банка-гаранта, должны соблюдаться лишь следующие требования: банк находится в реестре уполномоченных Минфина, его уставный капитал превышает миллиард рублей, банк не имеет замечаний от ЦБ РФ.

Если вы давно работаете с бенефициаром, и он ценит партнерские отношения с вами, а ситуацию с фиктивной гарантией воспринимает как случайность, вы можете в течение 10 дней заменить обязательство на реально существующее. В противном случае контракт будет расторгнут, а вы попадете в реестр недобросовестных поставщиков и не сможете участвовать, например, в госзакупках или тендерах крупных компаний. Если же будет доказан сговор принципала с гарантом, это уже статья 159 УК РФ «Мошенничество».

Учет поступления финансовых средств бенефициару от гаранта

Если поступают деньги от гаранта в счет исполнения его обязательств, то у бенефициара данная операция отображается как реализация. Так нужно поступать, если сделка подразумевала приобретение товара или объекта основных средств.

СПРАВКА. В случае, когда обеспечение было выдано в счет уплаты процентов, в бухгалтерском учете бенефициара показываются внереализационные доходы.

Особенности при упрощенной системе налогообложения

Если бенефициар использует прощенную систему налогообложения, то при поступлении денежных средств от гаранта он делает проводку:

Дт 51 Кт 76 – на сумму гарантии.

Взаиморасчеты с принципалом отображаются так:

Дт 76 Кт 62.

Кроме счета 62 возможно использование и других счетов учета в зависимости от того, какие имеются обязательства: 76, 78, 58.

Сама банковская гарантия у бенефициара учитывается на забалансовом счете 008. При получении делается проводка по дебету, при списании – по кредиту.

Как происходит учет банковской гарантии у принципала

Поскольку гарантия относится к числу банковских услуг, то обязательства по налогу на добавленную стоимость не возникает. Это закреплено в Федеральном законе № 395-1 от 02.12.1990 г. Поэтому входной НДС не может быть принят принципалом к вычету.

При расчете налога на прибыль необходимо учесть, кем была выдана гарантия. Если банком – то налог отражается в составе прочих расходов. В случае, когда гарантом выступала страхования компания, то хозяйственная операция учитывается при определении размера налога на прибыль.

Учет вознаграждения гаранту

Операция зависит от того, под какой вид расходов была запрошена гарантия. Если сделка была связана с приобретением объекта основных фондов, то комиссию следует учесть в составе расходов на приобретение имущества. Тогда расход должен быть отнесен на счет 08.

В случае приобретения материалов или товаров комиссия учитывается на дебете счета 10 или 41 соответственно. Но так можно делать проводку только в том случае, если комиссия учтена до постановки актива на учет. Если же расчет фактической стоимости уже был сделан, то нужно использоваться счет 91/2.

Банковская гарантия может быть запрошена и на обеспечение получения займа. Тогда комиссию относят на прочие расходы (ПБУ 15/2008). Данное положение подразумевает два варианта списания расходов на обеспечение займа:

- единовременный;

- равномерный в течение всего срока действия кредитного договора (договора займа).

В первом случае комиссия отражается полностью в период, когда фактически была уплачена. Во втором необходимо сумму комиссии разделить на количество месяцев пользования заемными средствами и списывать в конце каждого одну часть. При этом в периоде получения гарантии расходы по комиссии относятся на счет 97, а в дальнейшем с него осуществляется ежемесячное списание очередной доли вознаграждения.

Вознаграждение гаранту: бухгалтерский учет

В первую очередь, стоит отметить, что бухгалтерский учет суммы вознаграждения, предназначающегося гаранту, зависит от того, какой вид обязательства обеспечивается выданной банковской гарантией.

В случае, если банковская гарантия предоставляется продавцу имущества, то выплачиваемое гаранту вознаграждение является расходником. И такой вид расхода напрямую связан с приобретением данного имущества.

В соответствии с Положениями по ведению бухгалтерского учета и отчетности (п.23 ПБУ), имущество, которое приобретается за конкретную плату, оценивают путем суммирования затрат относительно его покупки, произведенных фактически. В частности, составляющими фактических затрат можно считать:

- Финансовые затраты на покупку данного объекта имущества;

- Проценты, которые выплачиваются по коммерческому кредиту, предоставляемому при приобретении;

- Затраты на выплаты комиссионных вознаграждений организациям, связанным с приобретением (стоимость услуг снабженческих, внешнеэкономических и прочих компаний);

- Пошлины на таможне и другие подобные платежи;

- Наценки, надбавки;

- Связанные с доставкой, хранением и транспортировкой затраты, если данные услуги предоставлялись посторонними организациями.

В процессе учета участвуют следующие проводки счетов:

- Дебет 01, 07, 08, 10, 41 и др./ Кредит 76 – таким образом отражается сумма вознаграждения, которая предназначается гаранту, если она включена в фактическую стоимость актива;

- Дебет 76/ Кредит 51 – таким образом производится списание оплаты вознаграждения в отношении гаранта.

Дело обстоит иначе, если выдача банковской гарантии осуществлялась после того, как учет фактической стоимости активов уже был произведен. В этом случае сумма предназначающегося гаранту вознаграждения должна включаться в «Прочие расходы». В этом случае отражение данной суммы происходит следующим образом:

Дебет 91.2/ Кредит 76.

Если заемщик получает банковскую гарантию с целью получения заемных средств, в этом случае предназначенное для выплаты гаранту вознаграждение следует относить к прочим расходам, которые связаны с получением этих заемных средств (кредитов, займов и т.п.). Расходы, связанные с получением заемных средств, признаются иными расходами на основании ПБУ (15/2008 п.7).

Согласно п.8 (ПБУ 15/2008), дополнительные расходы, которые связаны с получением займов, можно равномерно распределять в течение всего срока действия долгового договора, включая в состав иных расходов.

Следовательно, организация принципала должна закрепить один из методов, по которому будет вестись учет связанных с получением займа дополнительных расходов:

- Единовременный – для того отчетного периода, к которому относится расход, в соответствии с ПБУ 15/2008, п.6.

Отражение данных расходов в бухгалтерском учете должно выглядеть следующим образом:

- Дебет 91-2/Кредит 76 – списание суммы, полностью либо частично выплаченного гаранту вознаграждения;

- Дебет 76/ Кредит 51 – проведена оплата вознаграждения, предназначенного гаранту.

Вариант №3. Выдача банковской гарантии с целью обеспечить исполнение иных обязательств

В зависимости от того, какой вид обязательств, взятых компанией, обеспечивается банковской гарантией, предназначенная гаранту сумма вознаграждения согласно условий этой гарантии, связанных с исполнением иных обязательств (заключение контрактов государственного значения, выполнение госзаказа и т.п.), могут быть включены в состав:

- Прочих расходов;

- Расходов, связанных с обычными видами деятельности.

Если же банковская гарантия выдана с целью исполнения обязательств по договору, который предусматривает получение дохода на протяжении нескольких отчетных периодов, то, предназначенное гаранту вознаграждение необходимо распределить между этими отчетными периодами на основании получения данных доходов, что указано в ПБУ 10/99 (п.19). В противном случае, предназначенное гаранту вознаграждение должно отражаться именно в том отчетном периоде, во время которого осуществлялся этот расход.

- Дебет 91-2/Кредит 76 – Списанная полностью либо частично сумма средств, предназначенная выплате гаранту в качестве вознаграждения.

- Дебет 76/Кредит 51 – Отражена оплата предназначенного гаранту вознаграждения.

Документы необходимые для оформления гарантии

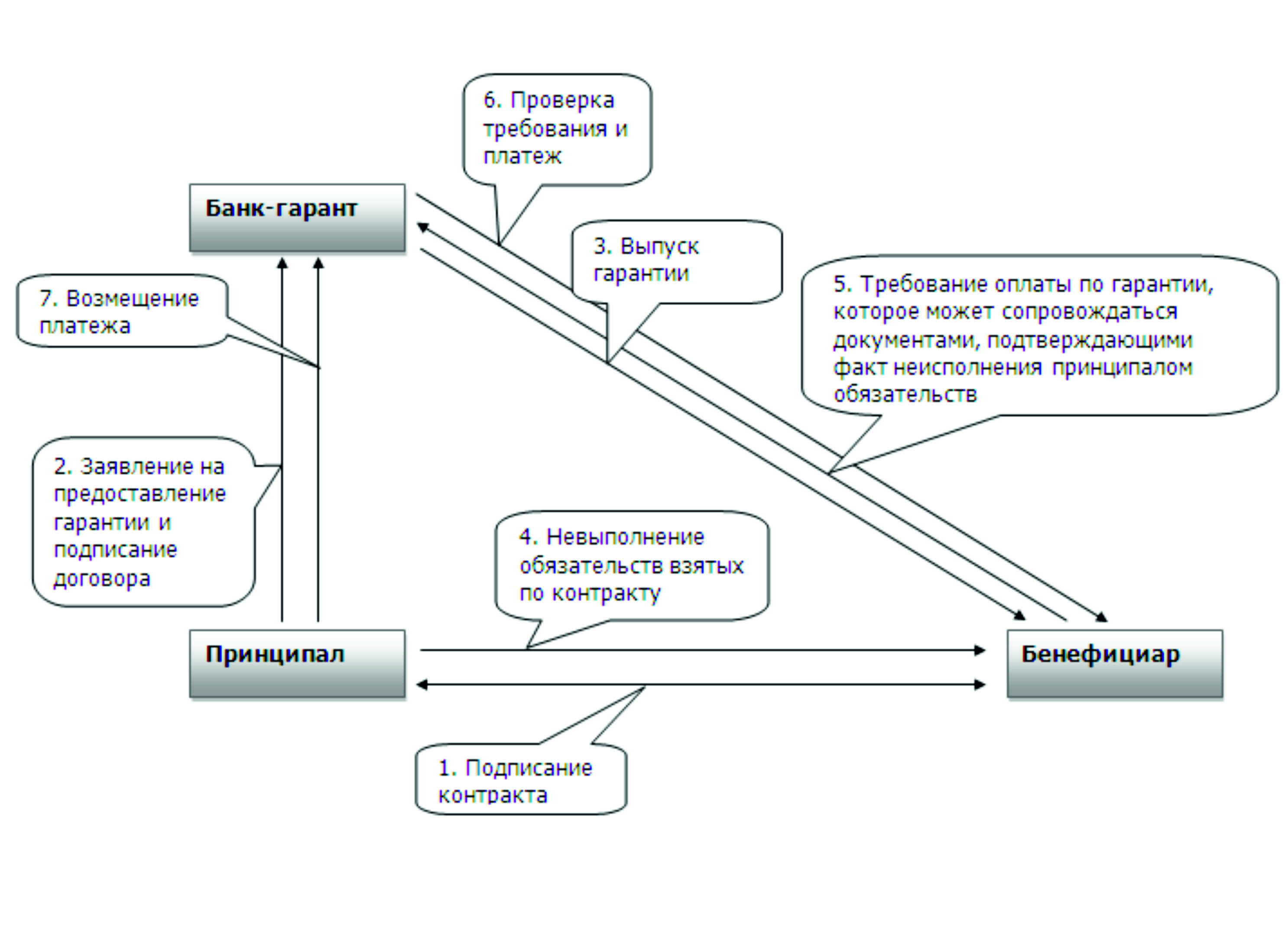

Напомним, что в случае наступления неблагоприятных условий и срыва контракта, банк должен погасить за принципала его финансовые обязательства. Хотя принципал должен возместить ему потом эту выплату, всё же гарант, в какой-то степени рискует своими собственными средствами. Поэтому банки тщательно проверяют своих клиентов прежде, чем дать им свою гарантию.

Документы необходимые для получения гарантии:

- Заявление клиента на предоставление ему гарантии;

- Выписка ЕГРЮЛ или ЕГРИП (действует 30 дней);

- Копия ИНН;

- Нотариальная копия Свидетельства регистрации юрлица или ИП;

- Нотариальная копия Протокола учредительного собрания юрлица;

- Список участников ООО на данный момент, копии их паспортов;

- Копии договоров аренды помещения или свидетельство собственности на занимаемое фирмой помещение;

- Копии необходимых лицензий, сертификатов;

- Копия приказов о назначении руководителя и главбуха фирмы, копии их паспортов;

- Копия договора, на который необходима гарантия;

- Баланс и Отчет по прибыли за прошлый год;

- Финотчетность за последние полгода, если клиент применяет УСН — подается декларация о доходах и расходах, если ЕНВД — декларация по налогам;

- Банковская справка об отсутствии задолженностей;

- Отчёт о проведенной аудиторской проверке;

- В зависимости от обстоятельств банк может затребовать и другие документы.

Пример расчета периода действия

Приведем наглядный пример, как рассчитать срок действия банковской гарантии по 44 ФЗ при обеспечении контракта.

Шаг 1. Рассчитываем общее время действия договора. Пусть по соглашению сторон госконтракт действует до конца года заключения — до 31.12.2020.

Шаг 2. Устанавливаем предельный период выполнения работ. В этом блоке стороны договорились о том, что работы закончатся 09.11.2020.

Шаг 3. Определяем гарантийный период на результат реализации контракта. Он составляет 12 месяцев с момента подписания акта выполненных работ. Акт подписан обеими сторонами в установленный день — 09.11.2020.

Шаг 4. Рассчитаем срок действия банковской гарантии по 44 ФЗ при обеспечении контракта. Страховка действует до 09.12.2020.

Шаг 5. Выявим период обеспечения гарантийных обязательств по госконтракту. Банковское поручительство распространяется на все результаты выполненных работ до 10.12.2021.

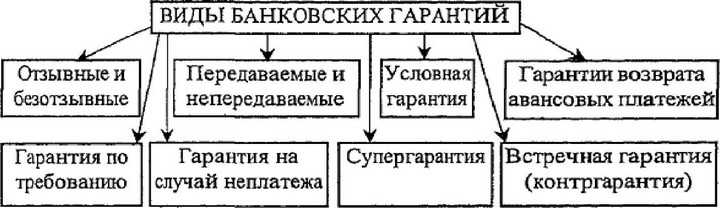

Виды банковских гарантий

Вид предоставляемой гарантии, зависит от типа заключаемого договора между заказчиком и исполнителем работ:

- Гарантия исполнения, гарантирует заказчику своевременное выполнение работ в полном объеме в установленные договором сроки, это также касается и предоставление услуг или поставок товаров.

- Конкурсная или тендерная гарантия, снижает риски юрлица проводящего тендер, от того, что победитель тендера не исполнит своих обязательств в дальнейшем.

- Платежная гарантия, нейтрализует финансовые риски заказчика по поводу непоставки вовремя товаров (невыполнения работ).

- Авансовая гарантия, обеспечивает возврат авансового платежа в случае неисполнения условий контракта или сделки.

- Налоговая гарантия, позволяет обеспечить надлежащее исполнение налоговых обязательств исполнителя работ или поставщика товаров.

- Таможенная гарантия, позволяет обеспечить надлежащее исполнение таможенных обязательств поставщика товаров перед таможенными службами.

- Гарантия исполнения госконтракта по 223-ФЗ. Это специальный вид гарантий, который выдается на определённых условиях, компаниям участвующих в госзакупках или выполняющих господряды.

- Судебная гарантия используется в судебном процессе для обеспечения иска. Ответчики по судебному иску прибегают к использованию судебной гарантии для того, чтобы избежать ареста своего имущества и финансовых средств во время пока будет идти долгое разбирательство в судебных инстанциях. Воспользовавшись гарантией, ответчик сможет продолжать свою хозяйственную деятельность пока идет судебная тяжба.

В зависимости от цели заключения договора, могут быть другие виды предоставления гарантий.

В зависимости от условий, предоставляемой гарантии, выделяют ещё несколько ее видов:

- Может быть выдана обеспеченная гарантия или необеспеченная. Гарантия с обеспечением подразумевает, предоставление какого-то ликвидного залога, например, имущества, товаров, недвижимости, ценных бумаг и др. Необеспеченная гарантия, является письменным обязательством банка, гарантирующим, что исполнитель выполнит свои обязательства. Она не имеет материального обеспечения.

- Условная и безусловная гарантия. Если выдана условная гарантия, то банк выплатит денежные средства только в случае предоставления необходимых документов, подтверждающих неуплату этих средств принципалом. А безусловная гарантия обязует кредитное учреждение выплатить установленную компенсацию при первом же требование бенефициара.

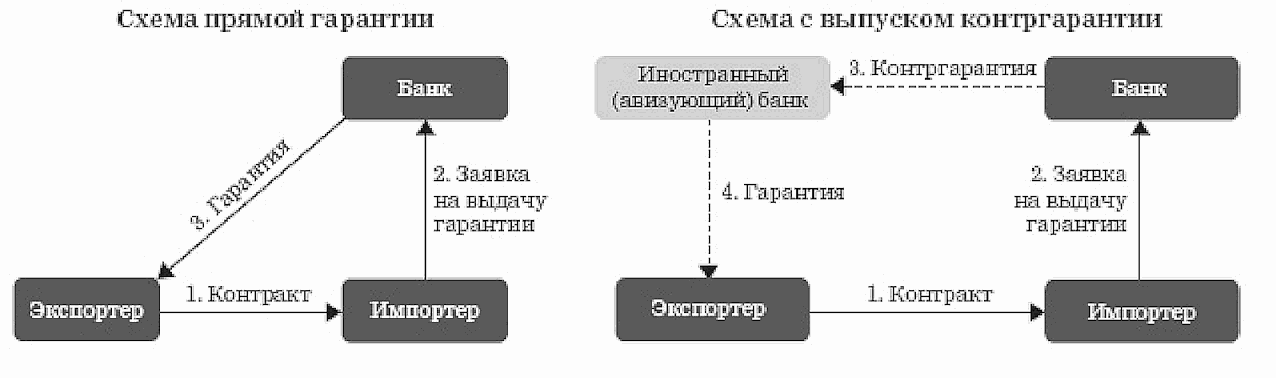

- Прямая гарантия и контргарантия. Если выдана прямая гарантия, то данный банк является непосредственным плательщиком. Если выдана контргарантия, то положенную денежную сумму должен будет выплатить другой банк, по просьбе банка выдавшего банковскую гарантию.

- Синдиционированная гарантия обычно используется для международных сделок, такую гарантию дают несколько банков, по указанию главного банка.

- Подтвержденная гарантия, когда со стороны Гаранта выступает несколько банков, каждый из которых подтверждает свои обязательства (полностью или частично).

- Безотзывная или отзывная гарантия. Безотзывный вариант, как следует из названия, не дает права кредитному учреждению на ее отзыв, какие бы обстоятельства не произошли. Но здесь есть такой нюанс, что в договоре необходимо прописать все возможные обстоятельства безотзывности. Отзывная гарантия даёт возможность банку отозвать свое предложение и не выполнять свои обязательства по выплате, при определенных обстоятельствах.

Кто вправе выдавать банковские гарантии

В ч.1 ст. 45 Федерального закона № 44 предусмотрено, что государственный заказчик имеет право принимать банковские гарантии на обеспечение заявки, исполнение контракта и обеспечение гарантийных обязательств только от тех банков, которые:

- Соответствуют требованиям, установленными Правительством РФ (требования установлены в Постановление Правительства РФ от 12.04.2018 № 440 «О требованиях к банкам, которые вправе выдавать банковские гарантии для обеспечения заявок и исполнения контрактов»);

- включены в специальный перечень Минфина.

Требования Правительства к банкам установлены в Постановление Правительства № 440. В нем говорится, что с 1 января 2020 года к банкам, осуществляющим выдачу банковских гарантий для государственного заказчика применяются более жесткие требования, а именно:

- Наличие у банка собственных средств в размере не менее 300 млн. рублей, рассчитываемых по методике Центрального банка Российской Федерации;

- Наличие у банка кредитного рейтинга не ниже уровня «B(RU)» по национальной рейтинговой шкале для Российской Федерации кредитного рейтингового агентства Аналитическое Кредитное Рейтинговое Агентство (Акционерное общество) и (или) кредитного рейтинга не ниже уровня «ruB» по национальной рейтинговой шкале для Российской Федерации кредитного рейтингового агентства Акционерное общество «Рейтинговое агентство «Эксперт РА».

Требования к банкам, выдающим банковскую гарантию по 44-ФЗ

С 1.01.2020 по 31.12.2020 для того, чтобы находиться в реестре банков, выдающих гарантии, банки должны соответствовать следующим требованиям:

-

быть лицензированным Центральным банком на осуществлениедеятельности;

-

иметь собственный капитал не менее 300 млн. руб.;

-

получить рейтинг хотя бы одного рейтингового агентства:— АКРА, не ниже уровня «B(RU)» (с 1 января 2021 года — не ниже уровня «B+(RU)»);— «Эксперт РА», не ниже уровня «ruВ» (с 1 января 2021 года — не ниже уровня «ruB+»).

Если банк потерял право выдавать банковские гарантии

Если у Вас есть банковская гарантия банка, который потерял право их выдавать,Ничего страшного не произошло, можете не спешить получать новую гарантию, т.к. старая гарантия продолжает действовать. В п.30 ст. 34 Федерального закона № 44 содержится правило предоставить новую банковскую гарантию только, если у банка отозвана лицензия, а вот требования предоставить новую банковскую гарантию в случае исключения банка из перечня Минфина в законе нет.

Учет комиссии по банковской гарантии

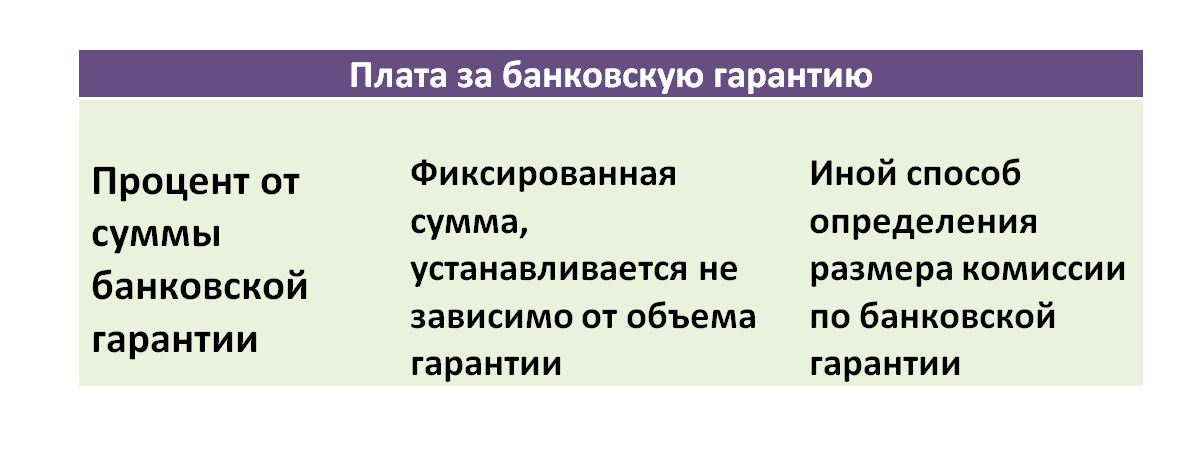

Оформление банковской гарантии — это платная услуга. Комиссия, которую назначит банк, является одним из источников дохода кредитно-финансовой организации. Размер платы за предоставление гарантийных обязательств формируется так:

Причем банк вправе установить особый порядок погашения комиссионного сбора. Например, принципал оплатит комиссию одной суммой. Либо плата за банковскую гарантию начисляется ежемесячно, по аналогии с кредитными платежами. Все эти условия должны быть закреплены в договоре о предоставлении банковской гарантии.

Комиссию можно принять к учету двумя способами:

- Включить банковскую гарантию в стоимость имущества. Такой порядок допускается только при условии, что гарантия выдана до принятия имущественного актива на баланс. После того как актив принят к бухгалтерскому учету, включать гарантию в первоначальную стоимость имущества не допускается.

Типовые проводки:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Комиссия перечислена в пользу банка-гаранта |

76 |

51 |

|

Комиссионное вознаграждение учтен в составе вложений во внеоборотные активы |

08 |

76 |

|

Отражены иные вложения во внеоборотные активы |

08 |

60 |

|

Актив принят к учету (имущество отражено в составе основных средств) |

01 |

08 |

- Отнести затраты по оплате комиссии на прочие расходы компании. Такой способ используется, если комиссия по банковской гарантии предъявлена по имуществу, уже принятому на баланс.

Типовые проводки:

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Комиссионный сбор отражен в составе прочих затрат компании |

91-2 |

76 |

Лимит банковской гарантии: что учитывает банк

Для каждого клиента банк устанавливает размер банковской гарантии индивидуально. При этом учитываются:

- финансовое состояние компании;

- НМЦК контракта, в отношении которого предоставляется гарантия;

- срок действия гарантии;

- степень риска платежа по ней;

- перспектива предъявления регрессивных требований, если заказчику придётся выплатить оговоренную сумму.

Участнику закупки следует заранее узнать, сможет ли он рассчитывать на предоставление банковской гарантии, и каким будет лимит. Для этого в банк нужно предоставить копии всех необходимых для выдачи гарантии документов, и оплатить услугу по установлению лимита.

За выдачу гарантии перечисляется комиссию — от 1% до 5% от суммы обеспечения.

Виды банковской гарантии

Конкретный вид гарантии, предоставляемой банком бенефициару, зависит от типа сделки. Есть пять основных видов банковской гарантии:

1 Конкурсная (или тендерная) гарантия – нужна для того, чтобы предотвратить отказ победителя тендера от исполнения заказа. В госзакупках в обязательном порядке требуется для аукционов, составляет от 10 до 30% от максимальной цены контракта. Разновидность – гарантия исполнения контракта, когда банк в случае необходимости возмещает убытки от нарушения договора.

2 Платежная гарантия – банк гарантирует заказчику работ, товаров или услуг оплату в строго оговоренный договором срок.

3 Таможенная гарантия – банк гарантирует Федеральной таможенной службе обратный вывоз временно ввезенного в страну оборудования, за которое по закону таможенная пошлина не уплачивается. Если договор нарушается, банк оплачивает сумму, эквивалентную таможенным пошлинам.

4 Налоговая гарантия – актуальна, прежде всего, для компаний-экспортеров и производителей алкогольной, табачной и другой подакцизной продукции. Дает возможность вернуть НДС сразу, не дожидаясь камеральной проверки. Также позволяет не платить авансовые платежи по акцизам.

5 Гарантия исполнения договора – банк выплатит возмещение бенефициару, если принципал вовремя не выполнит работы или не поставит товары.

6 Авансовая гарантия – банк гарантирует возврат аванса, выданного заказчиком исполнителю, если договор не будет выполнен.

Подразделяют банковские гарантии и по условиям их предоставления на:

- обеспеченные и необеспеченные – в зависимости от того, предоставляет принципал какое-нибудь имущество банку в виде залога или нет;

- условные и безусловные: в первом случае банк выплачивает требуемую по гарантии сумму только после того, как бенефициар докажет, что условия договора принципал не выполнил. Во втором случае выплата производится по первому требованию бенефициара без предоставления доказательств;

- прямые и обратные (контргарантии) – в зависимости от того, кто будет платить по гарантии. При прямой платит банк, с которым принципал заключил договор, а при контргарантии привлекается еще один банк. Разновидностью являются синдицированные гарантии, когда обязательство дают сразу несколько финансовых организаций (чаще всего используется в крупных международных сделках);

- отзывные и безотзывные – для участия в госзакупках требуются только вторые, которые гарант обязан выполнить при любых обстоятельствах. Отзывные гарантии – те, которые банк может отозвать до начала исполнения, если получит информацию о существенном изменении обстоятельств сделки. Например, выяснится, что принципал неплатежеспособен.

Безотзывная банковская гарантия

Безотзывная банковская гарантия – это самый надежный способ обеспечения обязательств. Поскольку такая гарантия подразумевает под собой то, что банк выдавший её, не имеет права на ее отзыв при любом стечении обстоятельств. Т.е. гарант обязан выполнить все взятые на себя обязательства в полном объеме.

Согласно статьи 378 ГК РФ обязательство гаранта перед бенефициаром прекращается:

- уплатой бенефициару суммы, на которую выдана гарантия;

- окончанием определенного в независимой гарантии срока, на который она выдана;

- вследствие отказа бенефициара от своих прав по гарантии;

- по соглашению гаранта с бенефициаром о прекращении этого обязательства.

Виды банковских гарантий

Гарантии оформляются под потребности принципалов и бенефициаров, и в зависимости от них финучреждения выдают БГ следующих видов:

- по надлежащему исполнению контракта;

- платёжная, под обязательства покупателя перед продавцом (исполнителем, поставщиком) рассчитаться по сделке после поставки товаров (выполнения работ, оказания услуг);

- по возврату аванса, используется по обязательствам продавца перед покупателем в сделке с частичной или полной предоплатой;

- по возврату кредита;

- тендерная, выдаётся участникам торгов по закупкам;

- в пользу налоговых и таможенных служб, Росалкогольрегулирования;

- по оплате акций и другие.

БГ бывает безусловной и условной. По первой гарант производит платёж по требованию бенефициара без дополнительных документов. По второй бенефициар прилагает к требованию документальное подтверждение того, что принципал не выполнил обязательства.

Если банк для выдачи БГ принимает от принципала обеспечение в виде залога (или в другой форме), то такая гарантия обеспеченная, а в противном случае она необеспеченная.

Банковские гарантии также делятся на отзывные и безотзывные. По умолчанию гарант не имеет права отозвать БГ, если в ней это прямо не прописано. Отзыв гарантии привязывается к наступлению конкретных событий, например если принципал признаётся неплатёжеспособным. Если гарант имел право отозвать БГ, но не воспользовался им, а бенефициар предъявил требование о выплате, то после этого гарантия уже не подлежит отзыву.