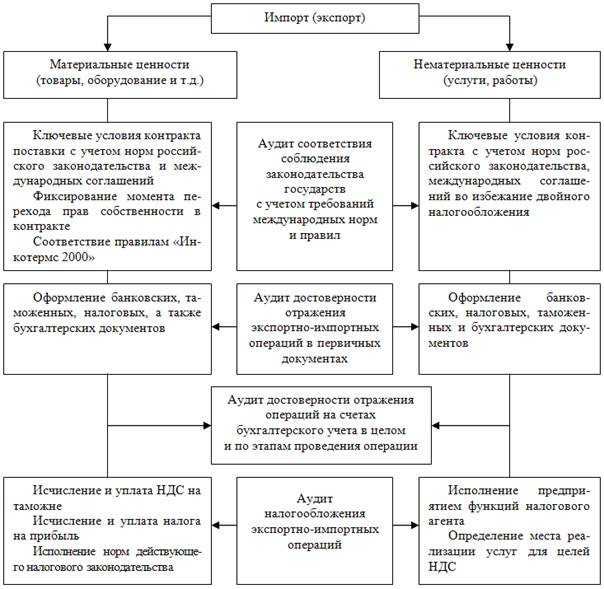

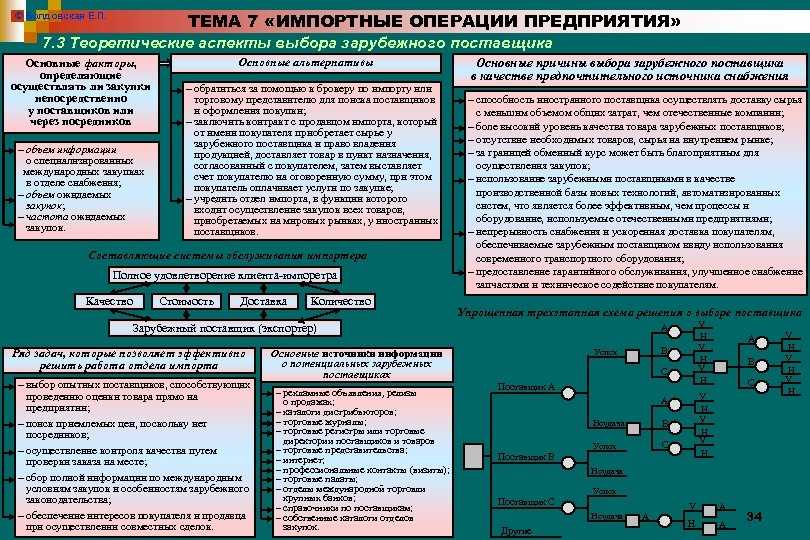

- Импорт товаров

- Бухгалтерские проводки по учёту импортных операций

- Бухучет экспорта

- Налоговый учёт импортных операций

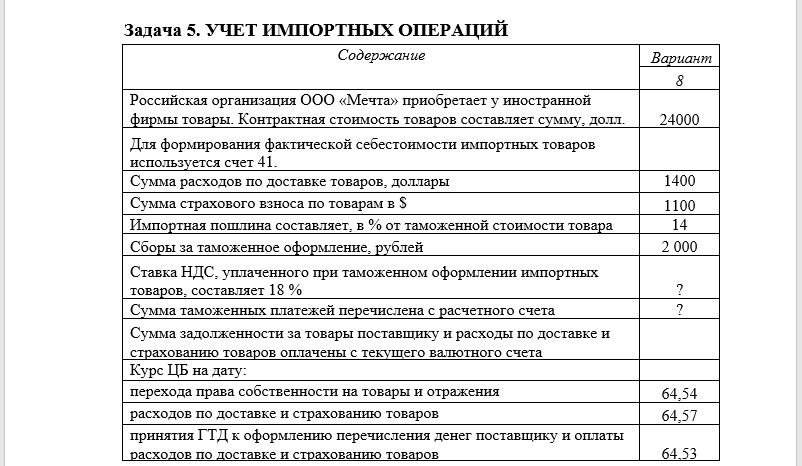

- Пример учёта импортных операций

- Государственное регулирование импортных операций

- Документальное оформление импортных операций

- Товары в пути: счет бухгалтерского учета, учет баланса

- Ндс товара в пути. как быть с вычетом? товары в пути — как учитывать в балансе

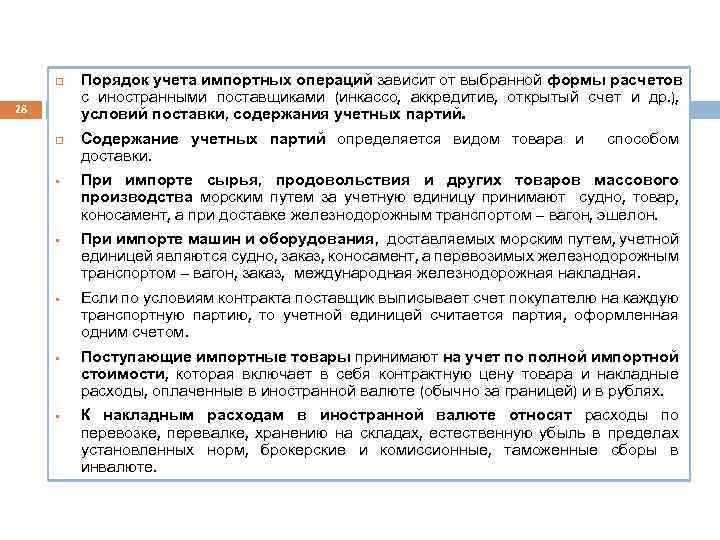

- Организация бухучета импортных операций

- Оценка продукции и затрат, оплаченных валютой

- Таможенные платежи

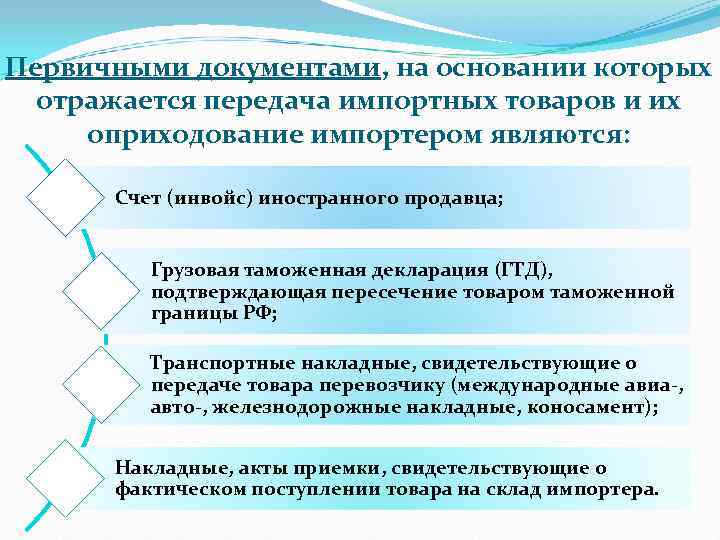

- Оприходование импортной продукции

- Бухгалтерские проводки по импортным операциям

- Учет импортных операций у посредника

- Налоговый учёт импортных операций

- Пример учёта импортных операций

Импорт товаров

Актуально на: 6 февраля 2019 г.

Все больше компаний приобретают товары за рубежом и в дальнейшем реализуют их на внутреннем рынке РФ. Потому вопросы бухгалтерского и налогового учета импорта товаров не теряют своей актуальности. Основные вопросы импорта товаров в 2018/2019 гг. рассмотрим в нашей статье.

Как известно, товары принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01)

Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров (п. 6 ПБУ 5/01)

6 ПБУ 5/01).

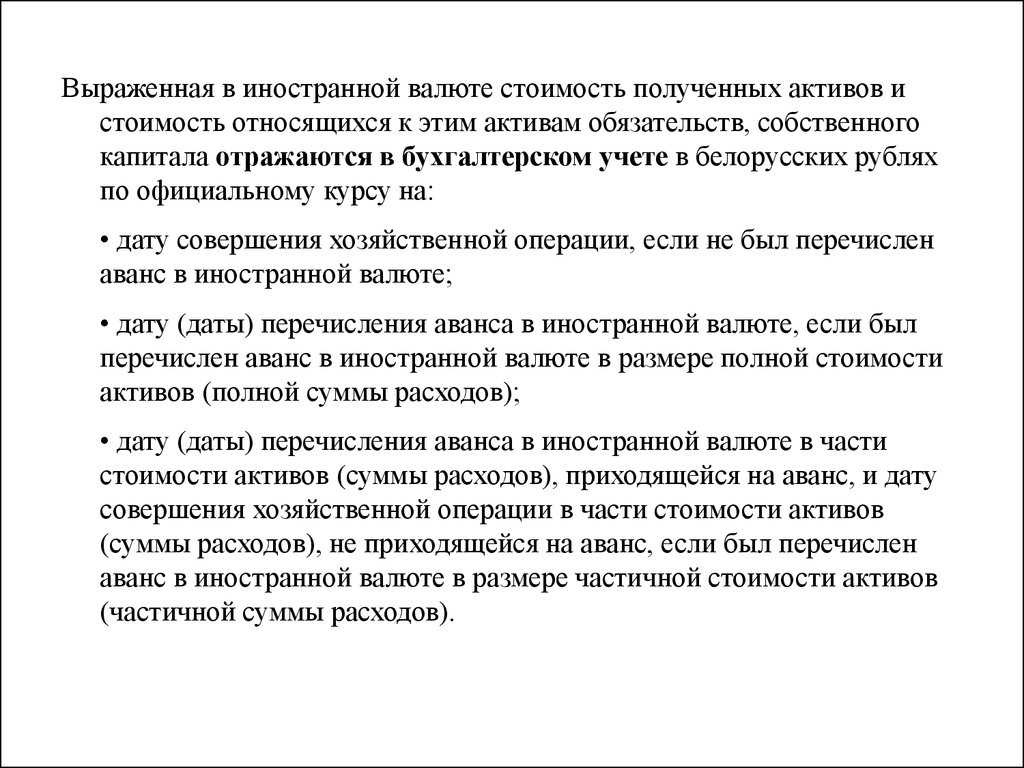

Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т. е. пересчет в рубли стоимости товаров, выраженной в иностранной валюте. Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету (п. 6, п. 9 ПБУ 3/2006). В случае приобретения товаров в счет перечисленной ранее предоплаты поставщику, стоимость товаров фиксируется по курсу, действующему на дату предоплату, а в части, не покрытой предоплатой, — по курсу принятия товаров на учет. Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет выданного ранее аванса.

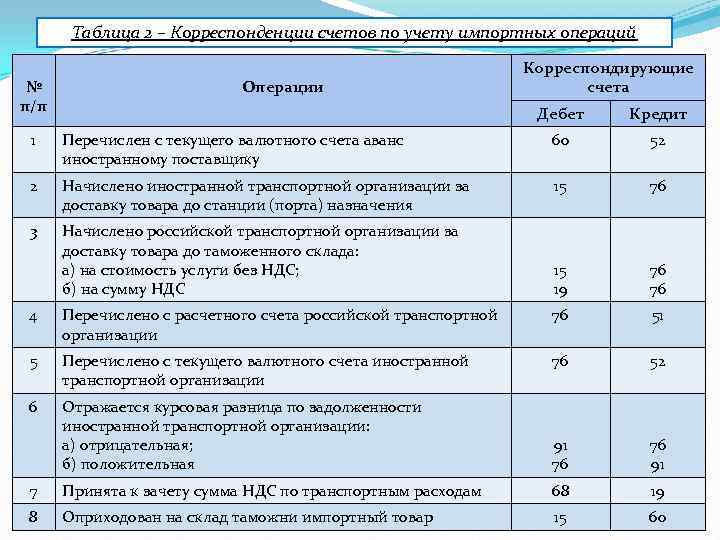

Бухгалтерские проводки по учёту импортных операций

Подробно о бухгалтерском и налоговом учёте импортных операций будет дано разъяснение далее:

| Бухгалтерская проводка | Пояснение | Документ, подтверждающий операцию | |

| Д 60 | К 52 | Перечисление аванса поставщику за импортируемый товар | Выписка банка, платёжное поручение |

| Д 76 | К 51 | Уплата таможенных сборов | ДТ, выписка банка, платёжное поручение |

| Д 07

Д 08-4 Д 10 Д 41 |

К 60

К 76 |

Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. |

Форма № ОС-14 «Акт о приёме (поступлении) оборудования»

Форма № МХ-1 «Акт о приёме-передаче товарно-материальных ценностей на хранение» Форма ТОРГ-1 «Акт о приёме товара» |

| Д 19 | К 76 | Отражён ввозной НДС | ДТ, выписка банка, бухгалтерская справка |

| Д 07

Д 08-4 Д 10 |

К 60 | Затраты по доставке имущества на территорию Российской Федерации | Бухгалтерская справка |

| Д 19 | К 60 | НДС при транспортировке имущества | Счета-фактуры, бухгалтерская справка |

| Д 01 | К 08-4 | Оприходование поступившего имущества | Форма № ОС-1 «Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений)» |

| Д 68 | К 19 | Предъявление к вычету ввозного НДС | Счёт-фактура, бухгалтерская справка |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 91-2 | К 60 | Начисление отрицательных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | Выписка банка |

|

Бухучет экспорта

Экспортные операции нужно фиксировать обособленно от прочих операций. Это отдельное направление деятельности, которое будет облагаться НДС по специальной ставке. Правильный бухучет служит этим целям:

- Контроль над своевременной доставкой продукции иностранным получателям.

- Получение точных данных о статусе операции и местоположении груза.

- Контроль над численной и качественной целостностью груза.

К СВЕДЕНИЮ! Учет осуществляется на основании документации: контракт на поставку продукции, паспорт сделки, таможенные декларации, счет-фактура, накладные, соглашения о страховании груза, декларации, счета контрагентов, акты об исполненных работах.

Расчеты по экспорту обычно производятся в валюте. Для ее использования нужно проделать эти действия:

- Создание валютного счета. Под каждую валюту открывается свой счет.

- Использование счета 52. В рамках операции выполняется эта проводка: ДТ52 КТ62.

- При покупке-продаже валюты используются счета 57 и 91.

- Расчеты выполняются в двух валютах: зарубежной и российской.

- Создание обособленного счета для учета экспортных операций.

Как в налоговом учете отражаются экспортные и импортные операции?

Обособленный счет необходим для этих целей:

- Обособление операций по экспорту от операций, которые будут облагаться НДС по стандартным ставкам.

- Контроль над тем, что иностранные контрагенты произвели оплату в полном объеме (пункт 1 статьи 19 ФЗ №173 «О регулировании» от 10 декабря 2003 года).

- При таком учете проще не начислять НДС по авансам от иностранных контрагентов (пункт 1 статьи 154НК).

- Контроль над сроками, положенными для пользования правом на использование ставки 0% (пункт 9 статьи 165 НК).

- Отслеживание даты перехода прав на товар тогда, когда она не совпадает с датой отгрузки.

Как учесть импортные товары?

У компании возникает необходимость учитывать дополнительные экспортные операции. При этом применяются эти проводки:

- ДТ76 КТ51, 52 и ДТ44 КТ76. Расчеты по пошлинам.

- ДТ45 КТ41, 43 и ДТ90 ДТ45. Учет отгрузки. Эти записи становятся актуальными тогда, когда дата перехода прав собственности не совпадает с датой отгрузкой.

Учет вспомогательных операций нужен также для этих целей:

- Восстановление НДС, который ранее был принят к вычету в стандартном порядке. Актуально это только тогда, когда есть нужда выполнить вычет НДС по нормам экспорта.

- Определение пени по НДС.

- Списание после 3 лет НДС по операции, которая не была подтверждена.

Бухгалтеру нужно следить за тем, чтобы все первичные документы были составлены правильно.

Налоговый учёт импортных операций

Согласно пп.3 п.1 ст.268 НК РФ при реализации имущества или имущественных прав налогоплательщик имеет право уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией. К учёту принимаются расходы:

- по оценке;

- хранению;

- обслуживанию;

- транспортировке.

В соответствии со ст.320 НК РФ определён порядок определения расходов по торговым операциям. Согласно данного нормативного акта в сумму издержек обращения включаются расходы на:

- доставку товаров;

- складские расходы;

- иные расходы, связанные с приобретением товара.

Налогоплательщик вправе формировать стоимость товара с учётом издержек обращения. Подробно о формировании себестоимости товара разъяснено в разделе «Как формируется себестоимость импортных товаров?».

Пример учёта импортных операций

ООО «АБВ» приобрело товар в Испании на сумму 8 000 € 11.07.2017 г. Имущественные права на товар ООО «АБВ» получило 11.07.2017 г.

- Таможенный сбор – 12 000 рублей.

- Таможенная пошлина – 15%.

- Исчисленный НДС: 8000*68,77*1,15*0,18=113883,12 рублей.

- Затраты по доставке имущества на территорию РФ 34650,00 (в т.ч. НДС 6237,00)

16.07.2017 г. произведён окончательный расчёт за товар. Курс €: 11.07.2017 г. – 68,77 руб., 16.07.2017 г. – 68,36 руб.

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 76 | К 51 | Уплата таможенных сборов | 12 000,00 |

| Д 76 | К 51 | Уплата таможенной пошлины | 82 524,00 (8000*68,77*0,15) |

| Д 07

Д 08-4 Д 10 Д 41 |

К 60

К 76 |

Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. |

550 160,00 (8000*68,77) |

| Д 19 | К 76 | Отражён ввозной НДС | 113 883,12 |

| Д 07

Д 08-4 Д 10 |

К 60 | Затраты по доставке имущества на территорию Российской Федерации | 34 650,00 |

| Д 19 | К 60 | НДС при транспортировке имущества | 6 237,00 |

| Д 01 | К 08-4 | Оприходование поступившего имущества | 550 160,00 |

| Д 68 | К 19 | Предъявление к вычету НДС | 120 120,12 (113 883,12+6237) |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | 3 280,00 (8000*(68,77-68,36)) |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | 546 880,00 (8 000*68,36) |

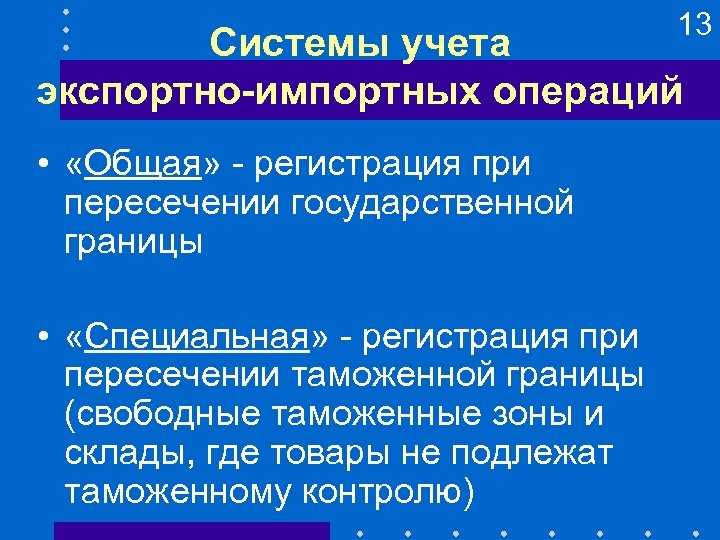

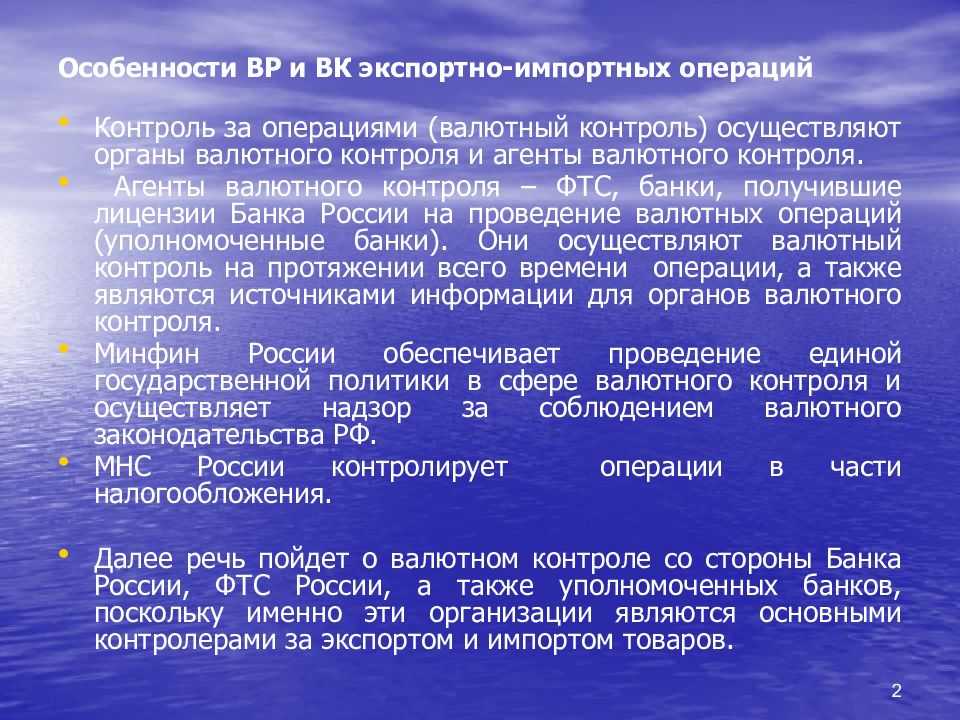

Государственное регулирование импортных операций

В целом под внешнеторговыми операциями понимается предпринимательская деятельность в области международного обмена товарами, работами, услугами, информацией, результатами интеллектуальной деятельности, в том числе исключительными правами на них (интеллектуальная собственность).

Различают экспортные и импортные внешнеторговые операции. В настоящей статье мы рассмотрим только операции, касающиеся импорта товаров.

Под импортными операциями подразумевается ввоз товаров на таможенную территорию РФ из-за границы без обязательства об обратном вывозе. При этом факт импорта фиксируется в момент пересечения товаром таможенной границы Российской Федерации.

Основы государственного регулирования внешнеторговой деятельности (в т.ч. операций импорта), порядок ее осуществления российскими и иностранными лицами, права, обязанности и ответственность органов государственной власти Российской Федерации и органов государственной власти субъектов Российской Федерации в области внешнеторговой деятельности определены Федеральным законом от 13 октября 1995 г. N 157-ФЗ «О государственном регулировании внешнеторговой деятельности» (с последующими изменениями) (далее по тексту — Закон о внешнеторговой деятельности).

Государственная внешнеторговая политика осуществляется посредством таможенно-тарифного регулирования (применения импортного таможенного тарифа) и нетарифного регулирования (например, путем квотирования и лицензирования) внешнеторговой деятельности в соответствии с действующим законодательством (ст.13 Закона о внешнеторговой деятельности).

Так, таможенно-тарифное регулирование (установление импортных таможенных пошлин) применяется в целях контроля операций по импорту, в том числе для защиты внутреннего рынка России и стимулирования прогрессивных структурных изменений в российской экономике, в соответствии с федеральными законами и международными договорами Российской Федерации.

С 1 января 2002 г. введен в действие новый Таможенный тариф Российской Федерации, утвержденный Постановлением Правительства Российской Федерации от 30 ноября 2001 г. N 830 (с последующими изменениями). Данный Тариф представляет собой свод ставок ввозных (импортных) таможенных пошлин, систематизированных в соответствии с Товарной номенклатурой внешнеэкономической деятельности Российской Федерации (ТН ВЭД), основанной на Гармонизированной системе описания и кодирования товаров и Товарной номенклатуре внешнеэкономической деятельности Содружества Независимых Государств.

На практике большинство расчетов по внешнеторговым операциям осуществляется с использованием иностранной валюты.

Соответственно, такого рода процессы также не могут остаться без контроля со стороны государства.

Принципы осуществления валютных операций в России, полномочия и функции органов валютного регулирования и валютного контроля, права и обязанности юридических и физических лиц в отношении владения, пользования и распоряжения валютными ценностями определены Законом РФ от 9 октября 1992 г. N 3615-1 «О валютном регулировании и валютном контроле» (с последующими изменениями) (далее по тексту — Закон о валютном регулировании).

Основным органом валютного регулирования в Российской Федерации является Центробанк РФ (ст.9 Закона о валютном регулировании).

Агентами валютного контроля являются уполномоченные банки, подотчетные Центробанку РФ, а также организации, подотчетные федеральным органам исполнительной власти, в соответствии с законодательством Российской Федерации.

Документальное оформление импортных операций

Основными документами, на основании которых совершаются все внешнеторговые импортные операции, являются:

- внешнеторговый договор (контракт) на поставку товаров;

- паспорт импортной сделки;

- грузовая таможенная декларация (ГТД);

- товарно-транспортные документы (накладные, коносаменты и т.п.).

По своей сути внешнеторговый договор (контракт) является договором купли-продажи (поставки) товаров. По договору поставки торговая организация — поставщик (продавец) обязуется передать в обусловленный срок производимые или закупаемые ей товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (ст.506 ГК РФ).

При этом в нашем случае одной из сторон такой сделки (продавцом) будет являться иностранное лицо (юридическое или физическое).

Содержание подобных договоров (реквизиты, сроки поставки, порядок расчетов и т.п.) определено гражданским законодательством (ст.ст.506 — 524 ГК РФ). Однако к внешнеторговому контракту предъявляются дополнительные специфические требования исходя из положений о государственном регулировании внешнеторговой деятельности.

Такого рода требования изложены в Рекомендациях по минимальным требованиям к обязательным реквизитам и форме внешнеторговых контрактов, утвержденных МВЭС РФ 29 февраля 1996 г. и доведенных до сведения заинтересованных сторон Письмом Центробанка РФ от 15 июля 1996 г. N 300 «О «Рекомендациях по минимальным требованиям к обязательным реквизитам и форме внешнеторговых контрактов».

Заключение внешнеторгового договора (контракта) свидетельствует о намерениях сторон совершить сделку купли-продажи товара (продавца — продать, а покупателя — приобрести этот товар). Однако в целях государственного контроля за подобными операциями необходимо оформить еще паспорт импортной сделки.

Порядок оформления паспорта импортной сделки (далее по тексту — ПСи), а также иных документов валютного контроля за импортом товаров приведен в совместной Инструкции Центробанка РФ и ГТК России от 4 октября 2000 г. N 91-И/01-11/28644 «О порядке осуществления валютного контроля за обоснованностью оплаты резидентами импортируемых товаров» (с последующими изменениями).

Товары в пути: счет бухгалтерского учета, учет баланса

В наше время о полной безопасности чего-либо говорить тяжело, такая же ситуация происходит и с товаром, который заказывают у поставщика. Например, в дороге могла произойти авария, или же товар задерживается длительное время.

На такие случаи в договоре на поставку продукции прописывается графа о том, какая сторона будет возмещать ущерб, в зависимости от причины пропажи заказанного материала. Следует помнить о том, что при совершении сделки право собственности полностью переходит на покупателя в момент получения товара перевозчиком.

То есть, практически все расходы будут лежать на организации, которая приобрела товар, если не предусмотрены другие условия договора.

Ндс товара в пути. как быть с вычетом? товары в пути — как учитывать в балансе

В случае перехода права собственности на товар с момента его передачи перевозчику получается, что в пути находятся не только товары, но и НДС, предъявленный в стоимости отгруженного товара.

Вправе ли покупатель заявить вычет по таким суммам налога в декларации по НДС, составленной за налоговый период, на который приходится переход права собственности на товар, находящийся в пути? Практика показала, что данный вопрос по настоящее время остается актуальным, поскольку в этом направлении никаких изменений ни в целях бухгалтерского учета, ни в целях обложения НДС не произошло.

В соответствии с п. 1 ст. 172 НК РФ право на вычет НДС, выставляемого по приобретенным товарам, возникает при одновременном выполнении следующих условий:

товары приобретаются для осуществления операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ; имеется в наличии счет-фактура, оформленный в соответствии с требованиями ст. 169 НК РФ; товары приняты на учет при наличии соответствующих первичных документов.

Что касается товаров, находящихся в пути, специальных условий для применения вычета по НДС для таких случаев ст. 172 НК РФ не предусмотрено. Следовательно, по «входному» НДС по товарам, находящимся в пути, налогоплательщик вправе заявить вычет в общем порядке, то есть при соблюдении вышеперечисленных условий.

Бухгалтерский учет

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы

- расходы;

- иные объекты, в случае если это установлено федеральными стандартами.

Согласно п. 2 ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Следовательно, учет товаров осуществляется в соответствии с ПБУ 5/01.

Таким образом, правило отражения в бухгалтерском учете товаров, находящихся в пути, можно сформулировать следующим образом:

если по условиям договора поставки переход права собственности на товар от поставщика к покупателю происходит в момент отгрузки товара, то такие товары должны быть учтены на балансе покупателя как товары в пути если же договором предусмотрено, что право собственности на товар возникает у покупателя в момент поступления ТМЦ на склад, то в этом случае товары принимаются к учету на дату фактического поступления на склад.

По условиям договора датой поставки является дата, проставленная в железнодорожной накладной на станции отправления.

Право собственности на товар, а также риски, включая риск пропажи и повреждения, переходят к покупателю с даты поставки.

По приобретенным товарам покупатель заявил вычет по НДС в налоговом периоде, к которому относится дата отметки, проставленная в железнодорожной накладной на станции отправления.

В учете ООО «Дельта» данные операции бухгалтер отразит проводками:

Содержание операции Дебет Кредит Сумма,руб. На дату отгрузки (на дату отметки станции отправления) Приняты к учету товары, находящиеся в пути(590 000 — 90 000) руб. 41 60 500 000 Отражен НДС, выставленный по товарам,находящимся в пути 19 60 90 000 Сумма НДС предъявлена к вычету 68 19 90 000 На дату фактического поступления на склад Товары поступили на склад 41 41 500 000

При проведении инвентаризации имущества в инвентаризационных описях на товарно-материальные ценности, находящиеся в пути, по каждой отдельной отправке приводятся следующие данные: наименование, количество и стоимость, дата отгрузки, а также перечень и номера документов, на основании которых эти ценности учтены на счетах бухгалтерского учета.

В финансовое ведомство поступил запрос по следующей ситуации. Организация занимается оптовой торговлей. Вправе ли она принять к вычету НДС по товару, находящемуся в пути и не оприходованному на складе, если право собственности на товар перешло к покупателю с момента отгрузки товара со склада поставщика?

Организация бухучета импортных операций

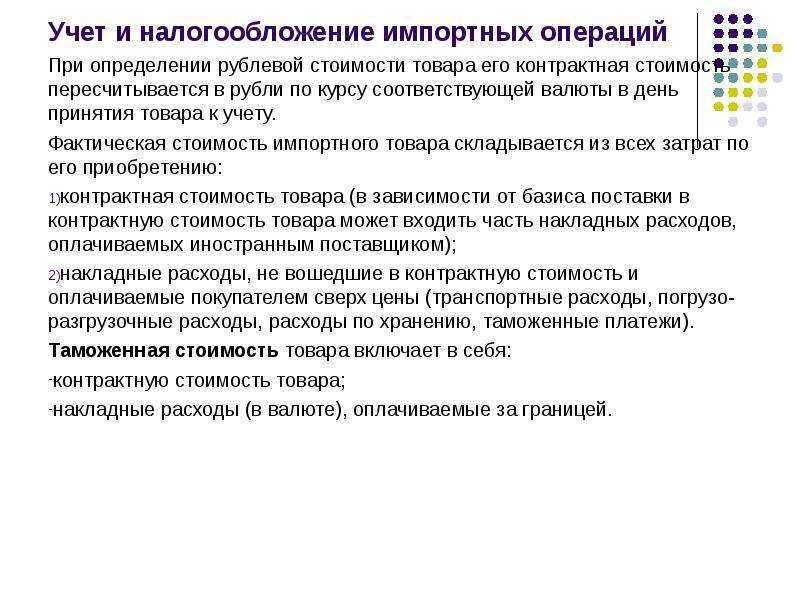

Согласно п. 5 ПБУ 5/01 и п. 15 Методических указаний, регламентированных Приказом Минфина от 28.12.2001 г. № 119н, продукция ставится на учет по фактической себестоимости. Она складывается из таких составляющих:

- цена по контракту;

- дополнительные расходы импортера, не включенные в стоимость сделки, в частности, расходы на доставку и т.п.;

- таможенные пошлины и сборы;

- акцизы (для подакцизной продукции).

Данный момент основан на п. 6 ПБУ 5/01 и п. 16 Методических указаний.

В расходы, относящиеся к фактической себестоимости (п. 6 ПБУ 5/01), входят только таможенные пошлины, а таможенных сборов там нет. Но так как их уплата при импорте продукции — непременное условие, эти расходы также нужно учитывать как непосредственно связанные с покупкой продукции и включать в ее стоимость.

Корреспонденция в бухучете по стоимости:

Дт 41 Кт 60 — стоимость продукции на момент перехода права собственности;

Дт 44 Кт 60 — затраты по транспортировке;

Дт 44 Кт 60 — посреднические услуги по приобретению продукции (оформление через посредническую фирму);

Дт 44 Кт 76/Расчеты с таможней — таможенная пошлина (сбор);

Дт 41 Кт 44 — стоимость продукции с учетом затрат на покупку;

Дт 41 Кт 19/Акцизы — включение акциза в себестоимость ввезенной продукции.

Оценка продукции и затрат, оплаченных валютой

Если стоимость приобретенной продукции определяется в валюте, то ее оценка осуществляется в рублях по курсу ЦБ РФ, который установлен на дату ее отражения в учете. Об этом указано в п. 19 Методических указаний (Приказ Минфина № 119н).

При авансовой оплате импортной продукции ее стоимость по договору или контракту в рублях нужно рассчитывать по курсу ЦБ РФ на дату уплаты денег по факту (абз. 2 п. 9, п. 10 ПБУ 3/2006). В данном случае неоплаченная часть стоимости покупаемой продукции определяется по курсу на дату перехода права собственности на нее (п. 5, абз. 1 п. 9 ПБУ 3/2006).

Та часть задолженности, которая была оплачена авансом, не требует переоценки. Другую часть задолженности, которая не была оплачена за принятую к учету продукцию, нужно переоценить по состоянию на конец каждого месяца и (или) на дату погашения задолженности (п. 7 ПБУ 3/2006). При этом появляются курсовые разницы — их требуется отразить в бухучете в составе прочих доходов и расходов (п. 13 ПБУ 3/2006).

Таможенные платежи

Чтобы рассчитать таможенные платежи, требуется определить таможенную стоимость продукции. Она устанавливается декларантом или таможенным органом (п. 3 ст. 23 Закона от 03.08.2018 г. № 289-ФЗ, п. 14 ст. 38 ТК ЕАЭС).

Таможенные платежи — это не только пошлины и сборы, но и акцизы (для подакцизной продукции), а также НДС для импортной продукции (п. 1 ст. 46 ТК ЕАЭС, подп. 13 п. 1 ст. 182, подп. 4 п. 1 ст. 146 НК РФ).

Акциз — это невозмещаемый налог, соответственно, его размер включается в стоимость продукции (п. 6 ПБУ 5/01, п. 2 ст. 199 НК РФ).

Налогооблагаемая база по НДС при импорте продукции в РФ рассчитывается как сумма таможенной стоимости, таможенной пошлины и акцизов. Данный момент определен в п. 1 ст. 160 НК РФ.

Обычно импортный НДС уплачивают на счет таможни авансовым платежом, а после этого при возникновении у компании обязанности по уплате НДС таможня списывает требуемую сумму (ст. 57 ТК ЕАЭС).

Корреспонденция при этом следующая:

Дт 76/Расчеты с таможней по НДС Кт 51 — аванс для уплаты НДС на таможне;

Дт 19 Кт 68/Расчеты по НДС — НДС к уплате на таможне;

Дт 68/Расчеты по НДС Кт 76/Расчеты с таможней по НДС — списание таможней НДС по импорту продукции.

В ситуации, когда импортер использует ОСНО и не освобожден от НДС, суммы налога при импорте принимаются к вычету. Конечно, это при условии, что импортируемая продукция будет использоваться при проведении операций, облагаемых НДС (п. 2 ст. 171 НК РФ).

Импортеры, использующие спецрежимы налогообложения, также обязаны платить НДС в бюджет. В этом случае сумма НДС не предъявляется к вычету, а учитывается в составе расходов.

Если вычет по НДС применяется, нужно сформировать корреспонденцию:

Дт 68/Расчеты по НДС Кт 19 — вычет по НДС, уплаченный на таможне.

Оприходование импортной продукции

В бухучете импортную продукцию нужно отразить по фактической себестоимости на сч. 41 (п. 5 ПБУ 5/01). Расходы на ее приобретение, если они не включены в таможенную стоимость, торговая организация может учитывать в себестоимости продукции или в составе расходов на продажу (п. 13 ПБУ 5/01).

Если обнаружена недостача (порча) импортной продукции, комиссией составляется акт, к примеру, по форме № ТОРГ-3.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Эффективная инвентаризация и учёт ОС

Как в 1С:Бухгалтерии 8 исправить УПД

Бухгалтерские проводки по импортным операциям

Встает вопрос — как узнать ставку таможенной пошлины? Для этого находим код товарной номенклатуры внешнеэкономической деятельности (код ТН ВЭД), который подходит под наш груз. Это код — 8418102001. Для товаров, подпадающих под эту кодировку, импортная пошлина равна 12%. Про то, как определить код ТН ВЭД читайте в статьях «Справочник ТН ВЭД» и «Код ТН ВЭД».

Для усложнения добавим, что таможенным оформлением занимался таможенный брокер. Его услуги стоили 35 000 рублей.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

В результате формируем следующие проводки. Все операции подтверждайте документально.

| Дт | Кт | Сумма | Описание |

| 08 | 60 | 5000*65,54 = 327 700 руб. | Оприходованы импортные холодильники |

| 19 | 68 | 5000*65,54*1,12*0,20 = 73 404,8 руб. (таможенная пошлина включается в стоимость при расчете НДС!) | Начислен импортный НДС по ставке 20% |

| 08 | 76 | 327 700*0,12 = 39 324 руб. | Начислена таможенная пошлина |

| 08 | 76 | 10 000 руб. | Начислен таможенный сбор |

| 08 | 60 | 35 000 руб. | Начислены затраты на оплату услуг таможенного брокера |

| 60 | 52 | 5 000*64,50 = 322 500 руб. | Перечислена оплата иностранному контрагенту за холодильники 07.03.2019 г. |

| 60 | 91 | 5 000*(65,54-64,50) = 5 200 руб. | Отражена положительная курсовая разница, т.к. в рублях оплатили сумму меньше, чем она была на момент заключения контракта |

| 76 | 51 | 10 000+39 324 = 49 324 руб. | Произведена оплата таможенной пошлины и сбора |

| 60 | 51 | 35 000 руб. | Оплачены услуги брокера |

| 68 | 51 | 73 404,8 руб. | Оплачен импортный НДС |

| 01 | 08 | 327 700+10 000 + 39 324 + 35 000 = 412 024 руб. | Холодильники приняты к учету в качестве основных средств |

| 68 | 19 | 73 404,8 руб. | Принят к вычету импортный НДС |

Подробно про возмещение НДС по импортным операциям читайте в нашей статье.

Учет импортных операций у посредника

Здесь главным является форма: участия в расчетах или без участия в расчетах с транзитной поставкой. Если договор сделки производится с отражением сбыта продукта в организации-посреднике без перехода права собственности. В бухучете это должно быть отражено так:

Дебет 90 Кредит 60.

Произведен акцепт счетов поставщика по стоимости контракта с пересчетом в рубли по курсу Банка России на конкретную дату;

Дебет 60 Кредит 52.

Счет поставщика оплачен;

Дебет 44 Кредит 68.

Задолженность по платежам на таможне с перерасчетом в рубли по курсу Банка России на дату предъявления грузовой таможенной декларации;

Дебет 68 Кредит 52.

Уплата таможенных платежей;

Дебет 44 Кредит 52.

Оплата накладных расходов в иностранной валюте;

Дебет 62 Кредит 90-1.

Предъявлен счет к оплате с закрытием расчетов;

Дебет 76 Кредит 90.

Сумма комиссии при выполнении контрактных обязательств;

Дебет 90 Кредит 68.

Задолженность по НДС от комиссионной суммы;

Дебет 68 Кредит 52.

Уплата НДС;

Дебет 90-9 Кредит 99.

Финансовый результат посредника;

Посредническая организация в своей бухгалтерии ведет такие записи:

Дебет 52 Кредит 90-1.

Комиссия на дату получения;

Дебет 90 Кредит 68.

Задолженность по НДС на сумму комиссии на дату получения;

Дебет 68 Кредит 52.

Погашение задолженности по НДС;

Дебет 91 (68) Кредит 68 (91).

Разница курсов по расчетам с бюджетом;

Дебет 90-9 Кредит 99.

Финансовый результат по операциям с импортом.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Налоговый учёт импортных операций

Согласно пп.3 п.1 ст.268 НК РФ при реализации имущества или имущественных прав налогоплательщик имеет право уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией.

В соответствии со ст.320 НК РФ определён порядок определения расходов по торговым операциям. Согласно данного нормативного акта в сумму издержек обращения включаются расходы на:

- доставку товаров;

- складские расходы;

- иные расходы, связанные с приобретением товара.

Налогоплательщик вправе формировать стоимость товара с учётом издержек обращения. Подробно о формировании себестоимости товара разъяснено в разделе «Как формируется себестоимость импортных товаров?».

Пример учёта импортных операций

ООО «АБВ» приобрело товар в Испании на сумму 8 000 € 11.07.2017 г. Имущественные права на товар ООО «АБВ» получило 11.07.2017 г.

- Таможенный сбор – 12 000 рублей.

- Таможенная пошлина – 15%.

- Исчисленный НДС: 8000*68,77*1,15*0,18=113883,12 рублей.

- Затраты по доставке имущества на территорию РФ 34650,00 (в т.ч. НДС 6237,00)

16.07.2017 г. произведён окончательный расчёт за товар. Курс €: 11.07.2017 г. – 68,77 руб., 16.07.2017 г. – 68,36 руб.

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 76 | К 51 | Уплата таможенных сборов | 12 000,00 |

| Д 76 | К 51 | Уплата таможенной пошлины | 82 524,00 (8000*68,77*0,15) |

| Д 07

Д 08-4 Д 10 Д 41 |

К 60

К 76 |

Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. |

550 160,00 (8000*68,77) |

| Д 19 | К 76 | Отражён ввозной НДС | 113 883,12 |

| Д 07

Д 08-4 Д 10 |

К 60 | Затраты по доставке имущества на территорию Российской Федерации | 34 650,00 |

| Д 19 | К 60 | НДС при транспортировке имущества | 6 237,00 |

| Д 01 | К 08-4 | Оприходование поступившего имущества | 550 160,00 |

| Д 68 | К 19 | Предъявление к вычету НДС | 120 120,12 (113 883,12+6237) |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | 3 280,00 (8000*(68,77-68,36)) |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | 546 880,00 (8 000*68,36) |