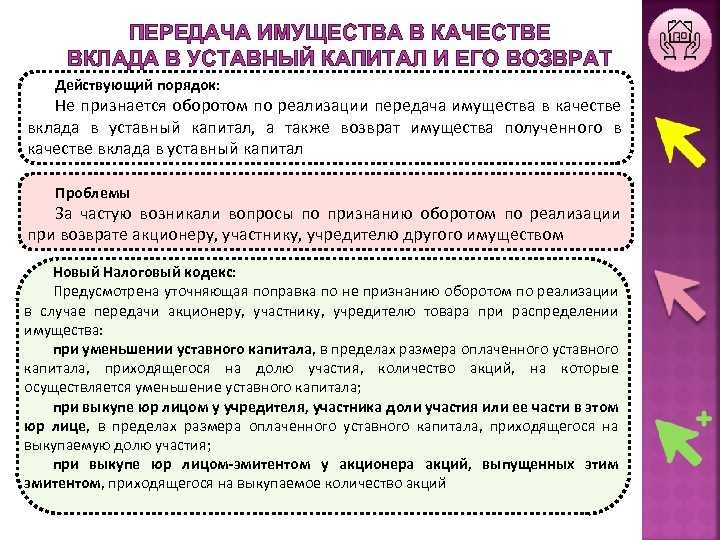

- Перечисление оплаты поставщику

- Госрегистрация прав на недвижимость и земельный налог

- Какие документы должны быть у собственника квартиры?

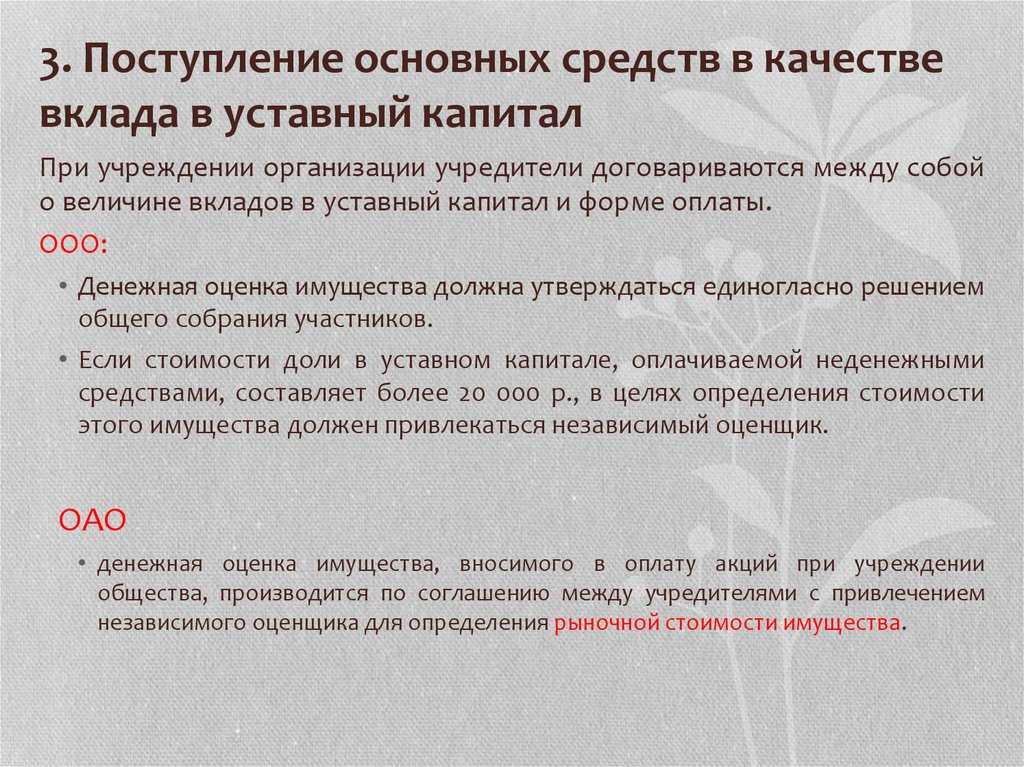

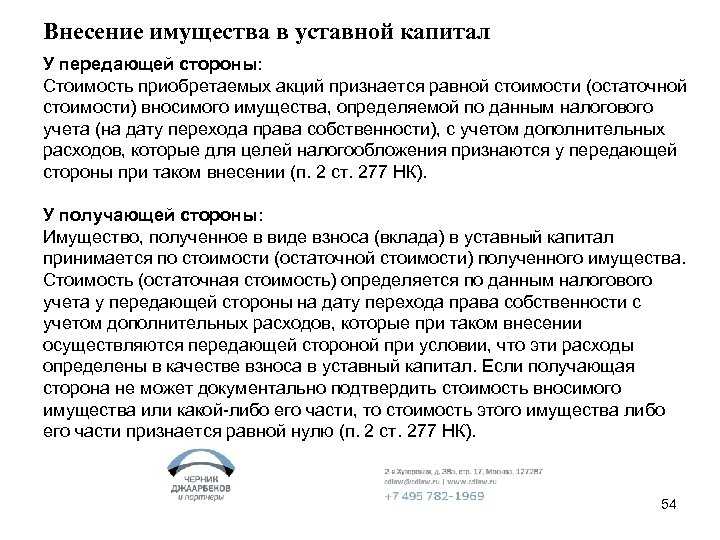

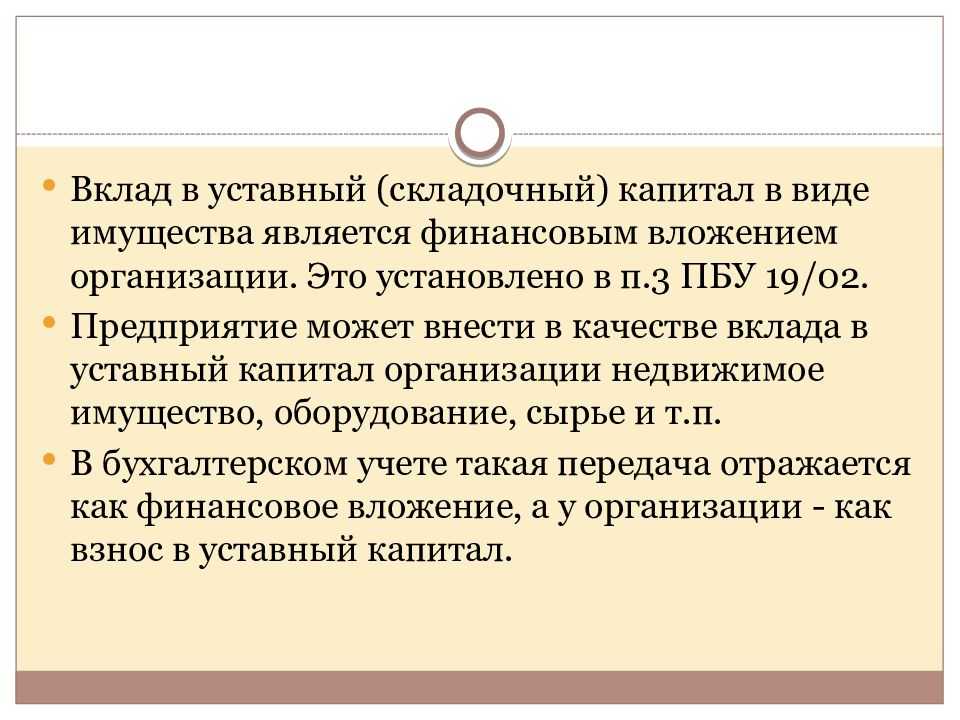

- В какой оценке имущество, внесенное в УК, отражается в бухгалтерском учете?

- Начисляется ли амортизация на основные средства, внесенные в уставный капитал?

- Начисление амортизации

- Нормативное регулирование

- Учет в 1С

- Проверка

- Документальное оформление

- Передаем движимое имущество

- Уклонение стороны от государственной регистрации договора

- Законодательная база регистрации права собственности

- Как разделить объект недвижимости, находящийся в долевой собственности

- Порядок безвозмездной передачи имущества в муниципальную собственность

- Документы для регистрации права собственности на квартиру

- Свидетельство о праве собственности

- Если имущество получено по наследству

- Если право собственности установлено судом

- Если жилье было получено в результате приватизации

- Если жилье получено при реновации

- Сроки регистрации прав собственности: длительность «переходного» периода

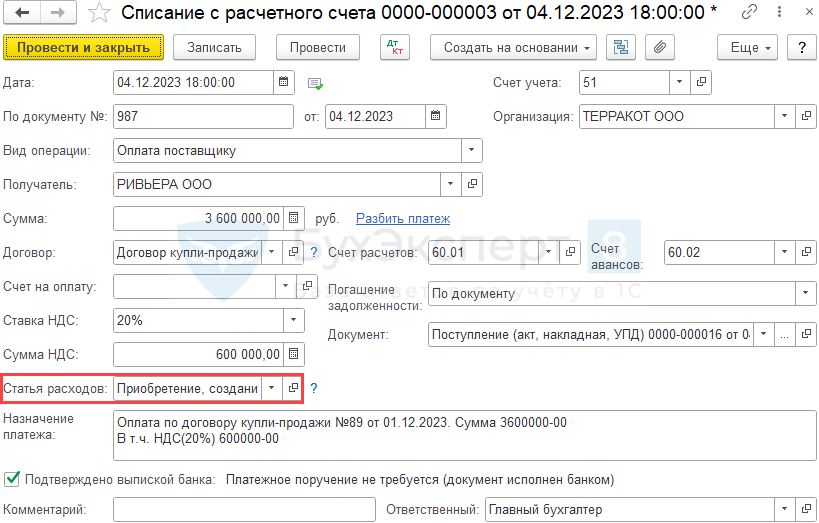

Перечисление оплаты поставщику

В момент передачи объекта недвижимости образовалась кредиторская задолженность перед поставщиком по Кт 60.01 «Расчеты с поставщиками и подрядчиками».

Перечисление задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки — Списание.

Документ можно создать на основании документа Поступление (акт, накладная, УПД) по кнопке Создать на основании.

В документе указывается:

- Сумма — сумма оплаты в руб. согласно выписке банка.

- Статья расходов — статья с видом движения Приобретение, создание, модернизация и реконструкция внеоборотных активов, для автоматического заполнения отчета о движении денежных средств.

Госрегистрация прав на недвижимость и земельный налог

В соответствии с Законом РФ от 11.10.1991 № 1738-1 «О плате за землю» использование земли в РФ является платным. Формами платы являются: земельный налог, арендная плата, нормативная цена земли. Собственники земли, землевладельцы и землепользователи облагаются ежегодным земельным налогом.

Статьей 15 вышеуказанного Закона определено, что основанием для установления налога и арендной платы за землю является документ, удостоверяющий право собственности, владения или пользования (аренды) земельным участком. При этом земельный налог с юридических лиц и граждан исчисляется начиная с месяца, следующего за месяцем предоставления им права на земельный участокк, то есть начиная с месяца, следующего за месяцем госрегистрации.

В соответствии со статьей 26 Земельного кодекса РФ, права на земельные участки (а именно: собственность на землю и постоянное (бессрочное) пользование, пожизненное наследуемое владение земельными участками, ограниченное пользование чужими земельными участками (сервитут), аренда земельных участков, безвозмездное срочное пользование земельными участками) удостоверяются документами в соответствии с Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним».

Статьей 551 ГК РФ определено, что исполнение договора продажи недвижимости сторонами до государственной регистрации перехода права собственности не является основанием для изменения их отношений с третьими лицами, в том числе и по уплате налога. Согласно статье 552 ГК РФ по договору продажи здания, сооружения или другой недвижимости покупателю одновременно с передачей права собственности на недвижимость передаются права на ту часть земельного участка, которая занята этой недвижимостью и необходима для ее использования.

На основании вышесказанного можно сделать вывод, что если переход права собственности на недвижимое имущество по договорам купли-продажи недвижимости зарегистрирован в установленном порядке, то с покупателя недвижимости земельный налог должен исчисляться начиная с месяца, следующего за месяцем регистрации перехода права собственности на недвижимое имущество.

Проще говоря, обязанность по уплате земельного налога возникает с момента получения документа о государственной регистрации.

Необходимо отметить, что если право собственности не регистрируется намеренно, то налоговые органы могут предъявить претензии к организации.

Так, в письме МНС России от 21.08.2002 № ШС-6-14/1273 «О плате за землю» налоговики, ссылаясь на Постановление Президиума ВАС РФ от 09.01.2002 № 7486/01, разъясняют, что отсутствие документа о праве пользования землей, получение которого зависит исключительно от волеизъявления самого пользователя, не может служить основанием для освобождения его от уплаты налога на землю, так как иное толкование статьи 15 Закона РФ от 11.10.1991 № 1738-1 «О плате за землю» позволило бы землепользователю уклоняться от получения государственного акта на право пользования землей и осуществлять бесплатное землепользование.

Действующим законодательством срок подачи документов на государственную регистрацию не установлен.

В то же время согласно статье 551 ГК РФ исполнение договора продажи недвижимости сторонами до государственной регистрации перехода права собственности не является основанием для изменения их отношений с третьими лицами.

Таким образом, до момента государственной регистарации организация, которая приобрела недвижимость, не является ее собственником. При этом в случае, когда одна из сторон уклоняется от государственной регистрации перехода права собственности на недвижимость, суд вправе по требованию другой стороны вынести решение о государственной регистрации перехода права собственности. Сторона, необоснованно уклоняющаяся от государственной регистрации перехода права собственности, должна возместить другой стороне убытки, вызванные задержкой регистрации.

Необходимо отметить, что срок исполнения обязательств в соответствии с ГК РФ является существенным условием договора.

В соответствии со статьей 432 ГК РФ, договор считается заключенным, если между сторонами в требуемой в подлежащих случаях форме достигнуто соглашение по всем существенным условиям договора. В противном случае договор может быть признан недействительным.

Какие документы должны быть у собственника квартиры?

Все документация на квартиру, которая должна быть у собственника, разделяется на два вида:

- Правоустанавливающие документы — определяют способ, с помощью которого недвижимость была приобретена (также их именуют документами основания).

- Правоподтверждающие документы — подтверждают, что их обладатель действительно является собственником конкретного объекта недвижимости.

Функции и назначение двух видов документации различаются. Правоподтверждающие документы лишь гарантируют, что предъявитель является обладателем квартиры, а его право прошло процедуру государственной регистрации. К их числу относятся свидетельство о регистрации права собственности (выдавалось до середины 2016 года) и выписка из ЕГРН.

Правоустанавливающие документы подтверждают законность получения недвижимости в собственность. Эта документация более разнообразна, так как способов приобретения права собственности немало. В большинстве случаев это разнообразные договоры — купли-продажи, дарения, мены, приватизации.

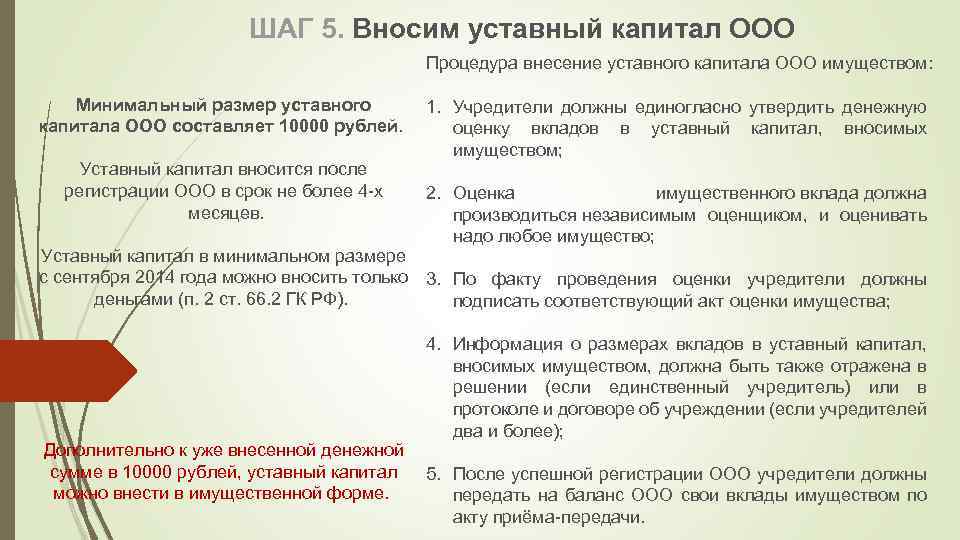

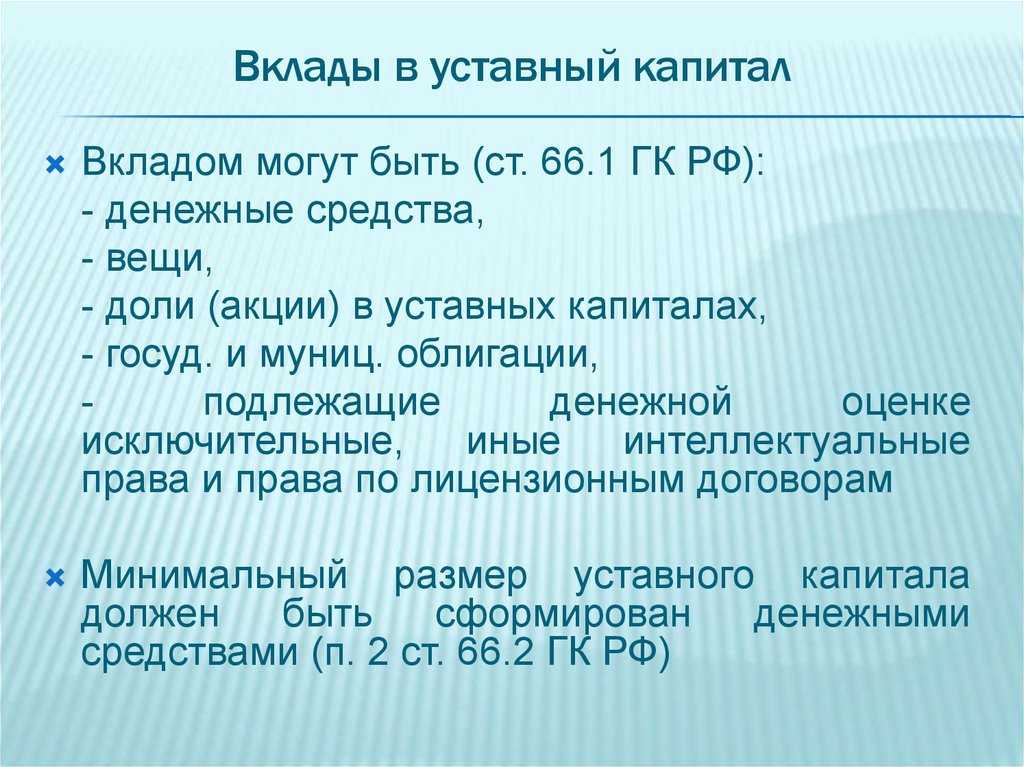

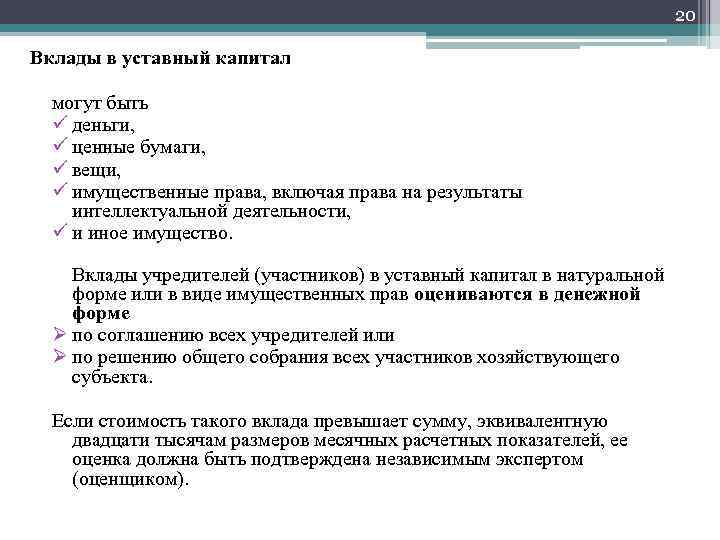

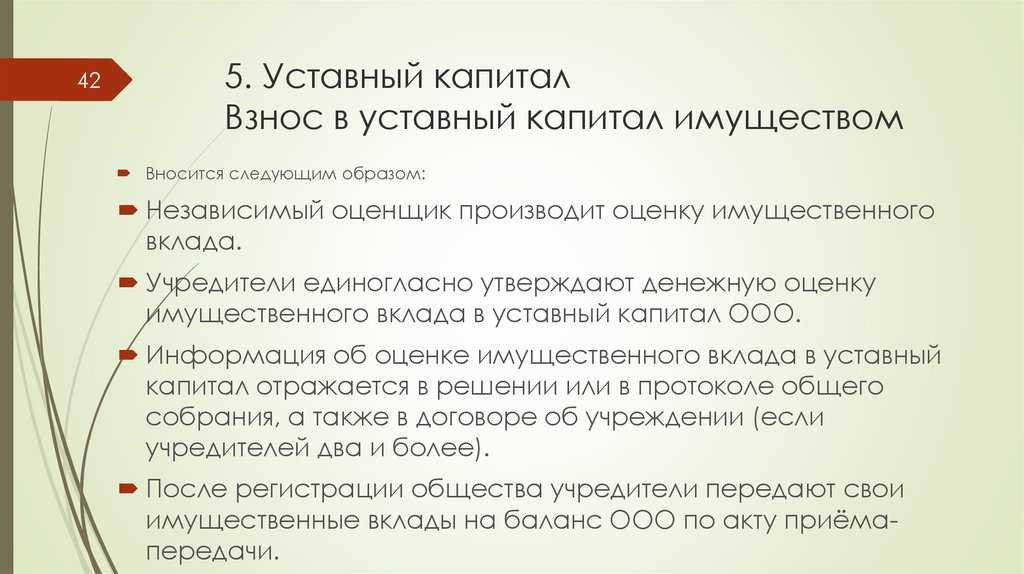

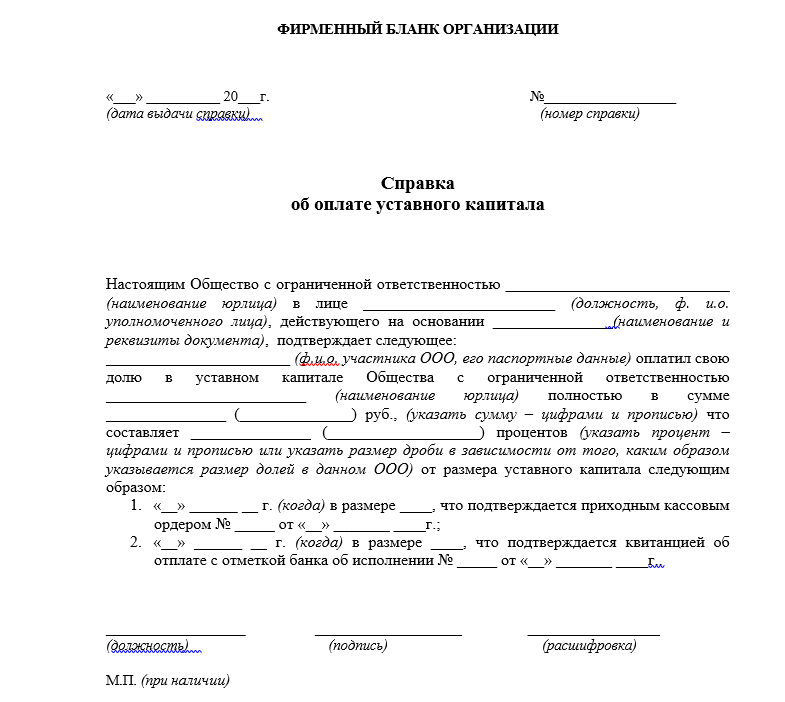

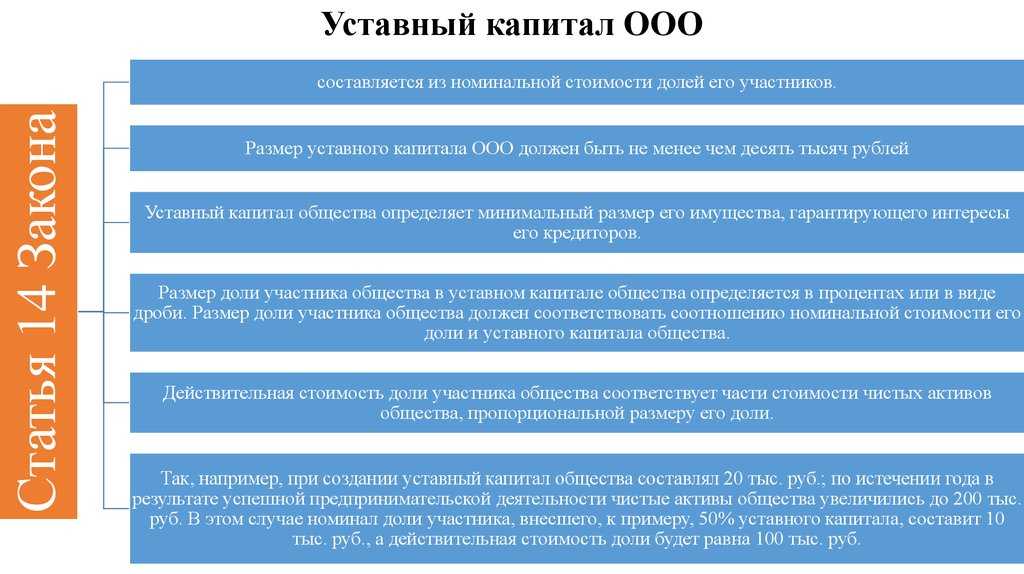

В какой оценке имущество, внесенное в УК, отражается в бухгалтерском учете?

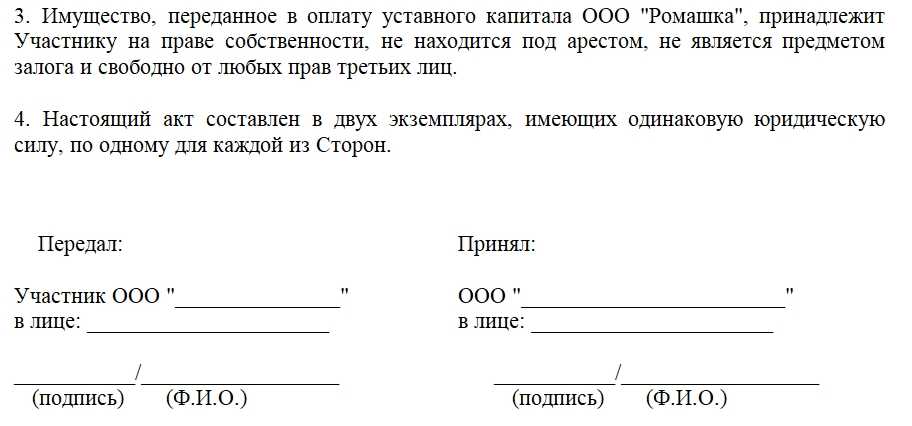

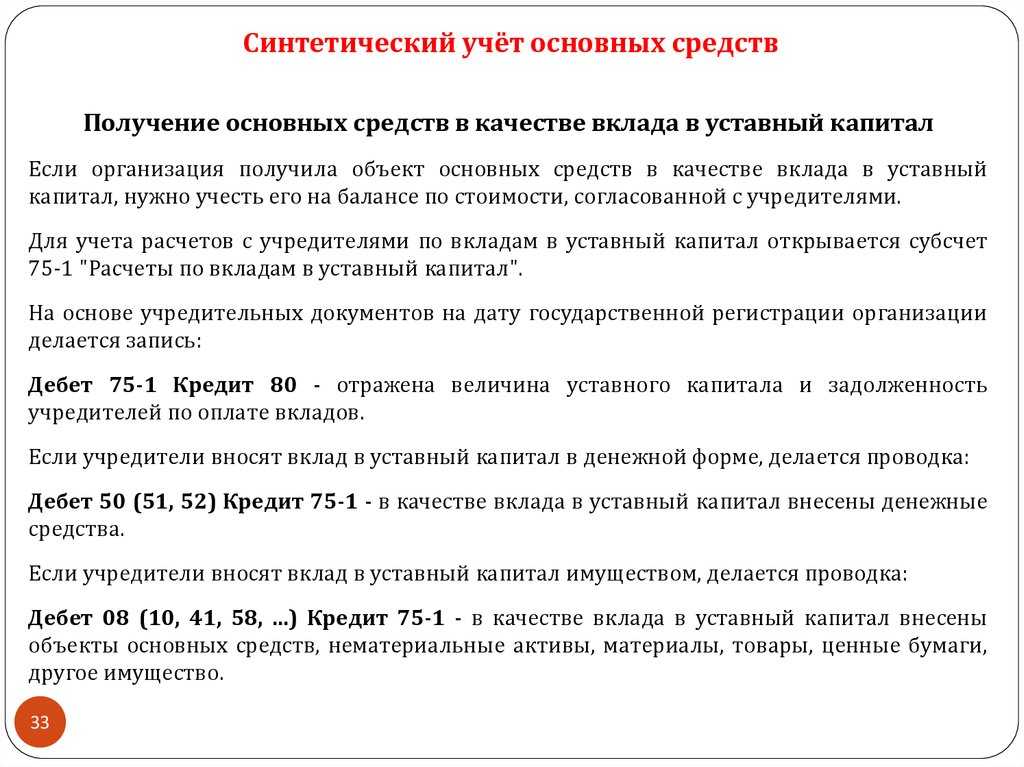

Любое основное средство на основании п.7 ПБУ №6/01 учитывается по первоначальной стоимости. Для активов, какие поступают в качестве вклада в УК, такая стоимость определяется, как денежная оценка, которая единолично (!) (п.2 ст.15 закона «Об ООО», п.9 ПБУ 6/01) принимается учредителями предприятия и фиксируется в Протоколе общего собрания учредителей (или в Решении) о создании Общества.

При этом если данная оценка превышает 20 тысяч рублей, то для ее подтверждения приглашают независимого оценщика. Впоследствии данная оценка еще раз уточняется (п.12 ПБУ 6/01).

Очень важно понимать, что положения ПБУ 6/01 и иных нормативных актов, регулирующих ведение бухучета, распространяются на вновь созданное общество только после его государственной регистрации. Поэтому решать вопрос о порядке учета активов, если их стоимость равна или не превышает 40 тысяч рублей, можно только после получения документов, подтверждающих регистрацию предприятия, и после утверждения его Учетной политики

Поэтому решать вопрос о порядке учета активов, если их стоимость равна или не превышает 40 тысяч рублей, можно только после получения документов, подтверждающих регистрацию предприятия, и после утверждения его Учетной политики.

Таким образом, изначально стоимость актива признается равной учредительской оценке и только потом, если ее окончательная величина, сформированная на основании ПБУ 6/01, равна или менее 40 тыс.рублей, она подлежит списанию в обособленном порядке – в составе МПЗ.

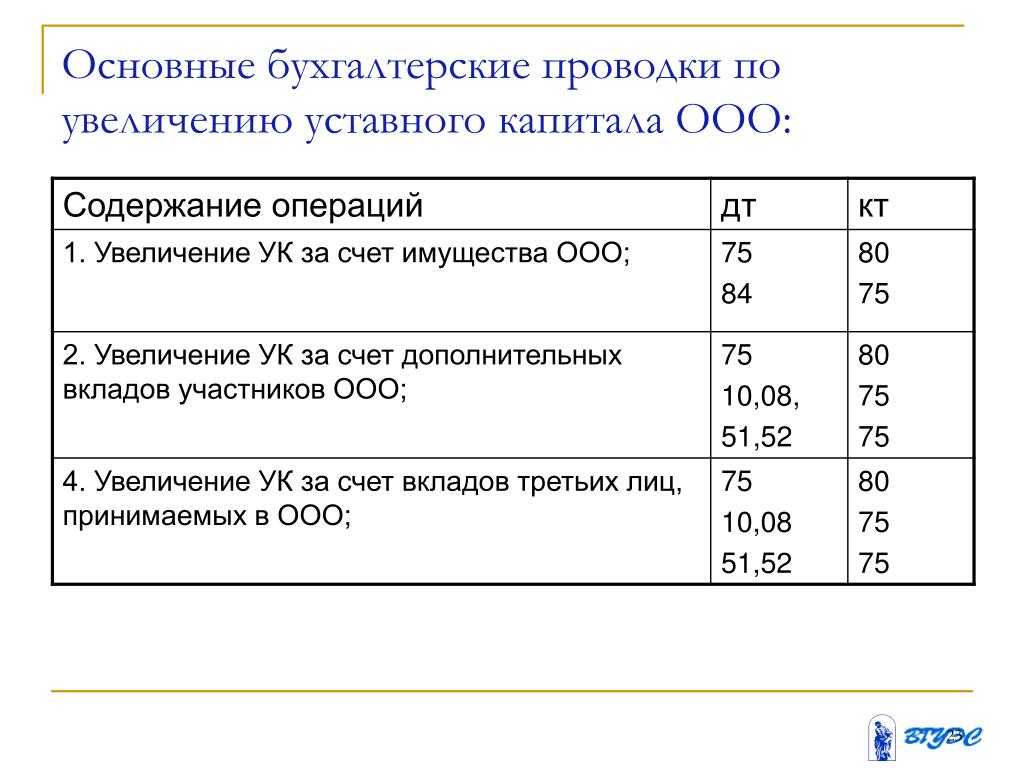

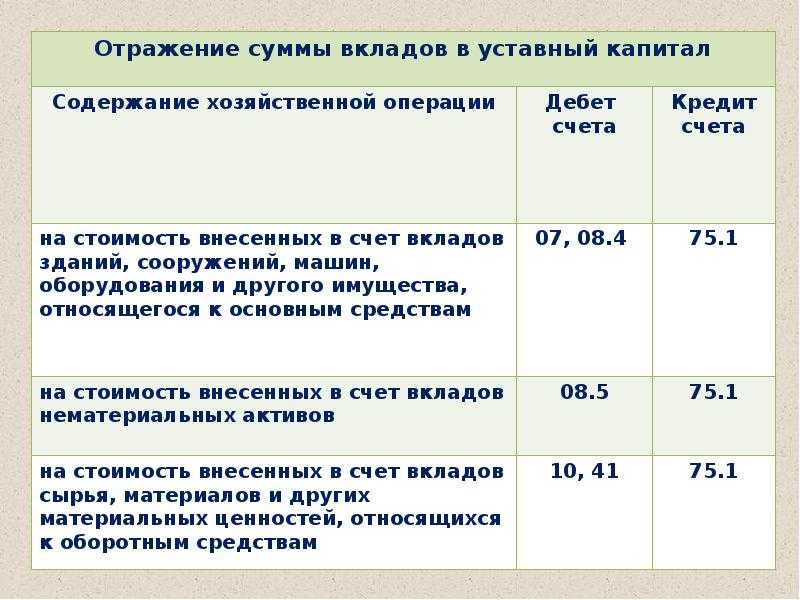

При этом поставить актив, внесенный в УК, на бухгалтерский учет нужно датой регистрации фирмы. Это позволит отразить размер оплаченного учредителями уставного капитала на дату регистрации фирмы. Сам процесс формирования уставного капитала за счет основных средств будет выглядеть так:

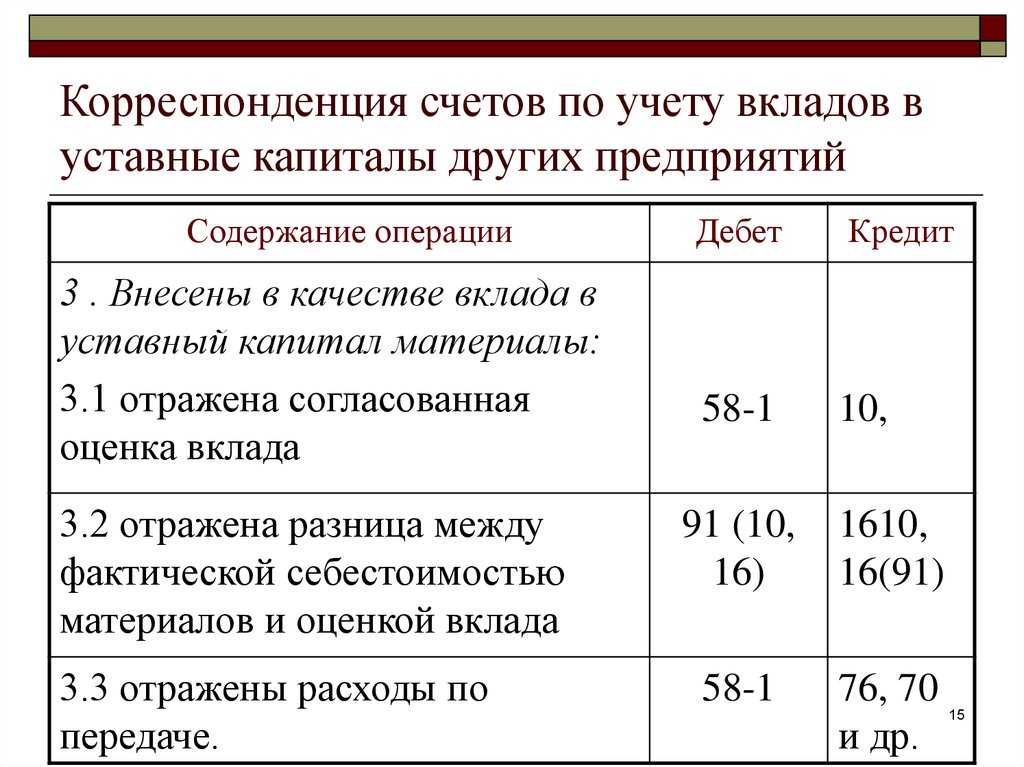

Дебет счета 08 «Вложения во внеоборотные активы» Кредит счета 75 «Расчеты с учредителями» — отражено поступление вклада в УК по стоимости, утвержденной учредителями единогласно;

Дебет сч.75 Кредит счета 80 «Уставный капитал» — отражено формирование УК за счет вкладов учредителей;

Дебет счета 01 «Основные средства» Кредит сч.08 – приняты к бухучету активы, признанные основными средствами, по оценке, сформированной на основании ПБУ 6/01;

или

Дебет счета 10 «Материалы» субсчет «Малоценные основные средства» Кредит сч. 08 – списана стоимость активов, признанных основными средствами, но стоимостью в пределах 40 000 рублей.

Порядок отражения формирования уставного капитала посредством вышеуказанных проводок изложен в п.28 Методических указаний по бухучету основных средств (утверждены Минфином РФ в приказе №91н от 13.10.2003г.). Что касается последней проводки (с использованием счета 10), то она разрешена п.5 ПБУ №6/01 и Инструкцией к Плану счетов. В этой Инструкции сказано, что предложенные в ней схемы корреспонденции счетов типовые и, если предприятию нужно для отражения хозяйственных операций, то оно может самостоятельно ввести свою проводку, соблюдая единые подходы, установленные в Инструкции.

Более того, в пользу последней проводки (корреспонденция дебета счета 10 и кредита счета 08) свидетельствует и само ПБУ №6/01 в п.12, где говорится, что стоимость актива, поступившего в УК, состоит из принятой учредителями его оценки и расходов, которые связаны с его поступлением. Например, это могут быть расходы на монтаж и сборку оборудования, на его доставку и т.д. И все эти расходы накапливаются на счете 08, позволяя определить в итоге полную стоимость актива, т.е. превышает она установленный лимит в 40 тысяч рублей или нет. Причем, эти расходы уже несет сама организация, а не ее учредители, и они ей необходимы для ввода актива в эксплуатацию.

На проводках это будет выглядеть так:

Дебет счета 08 Кредит счета 60 «Расчеты с поставщиками и подрядчиками», счета 76 «Расчеты с разными дебиторами и кредиторами» и т.д. – отражены расходы, связанные с поступлением актива в организацию и с вводом его в эксплуатацию.

Таким образом, денежная оценка имущества, принятая учредителями, может отличаться от той, по которой этот актив будет приниматься к бухгалтерскому учету. При этом увеличение данной оценки происходит только для целей бухучета, но не меняет величину уставного капитала и долю в нем учредителя.

Начисляется ли амортизация на основные средства, внесенные в уставный капитал?

Прежде всего, стоит напомнить, что ПБУ 6/01 распространяет свои положения и на те активы, которые поступили в качестве вклада в УК. А это означает, что если имущество принято на учет, как основные средства (т.е. не списано в составе МПЗ), то:

начисление амортизации производится с 1-го числа месяца, какой следует за месяцем принятия актива к бухгалтерскому учету. Принятие имущества к бухучету возможно только на основании приемосдаточного акта, который разработан организацией самостоятельно с учетом положений закона №402-ФЗ или утвержден Постановлением Госкомстата РФ №7 от 21.01.2003 г. На основании этого акта оформляется инвентарная карточка;

начисляется амортизация одним из способов, который указан в п.18 ПБУ №6/01, и в порядке, предусмотренном в п.19 ПБУ 6/01. Для этого нужно утвердить срок полезного использования актива, исходя из ожидаемого времени службы данного имущества, но не менее 13 месяцев (п.4, п.20 ПБУ 6/01);

начисленная амортизация признается для целей бухучета расходом на основании п.16 ПБУ №10/99, причем, независимо от финансовых результатов деятельности предприятия и даже от намерения получить выручку. Начисляется амортизация, не прерываясь, кроме случаев, предусмотренных в п.23 ПБУ 6/01;

начисленная амортизация относится в состав расходов по обычным видам деятельности, если данный актив используется при производстве продукции, оказании услуг или при выполнении работ, при продаже товаров, или в случае сдачи этих активов в аренду (если это основная деятельность предприятия). Или же в составе прочих расходов:

Дебет счета 91 «Прочие доходы и расходы», счета 20 «Основное производство», и т.д. Кредит счета 02 «Амортизация основных средств» — начислена амортизация, ежемесячно в размере 1/12.

Что касается тех активов, какие признаны основными средствами, но стоимостью не превышают 40 тыс.рублей, их организация вправе сразу списать в составе МПЗ через счет 10 «Материалы» при передаче в эксплуатацию. Но при списании стоимости таких активов не следует использовать тот порядок, какой предусмотрен для МПЗ в ПБУ №5/01 «Учет МПЗ» (приказ Минфина РФ №44н от 09.06.01г.). Дело в том, что малоценные основные средства лишь подлежат отражению в составе (!) МПЗ, а не списываются в порядке, установленном для запасов (абз.4 п.5 ПБУ 6/01).

Начисление амортизации

Нормативное регулирование

В БУ:

Стоимость ОС погашается посредством начисления амортизации: (п. 27 ФСБУ 6/2020, п. 33 ФСБУ 6/2020):

начиная:

- с даты признания ОС в БУ;

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ (в нашем примере).

заканчивая:

- моментом списания ОС с БУ;

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ (в нашем примере).

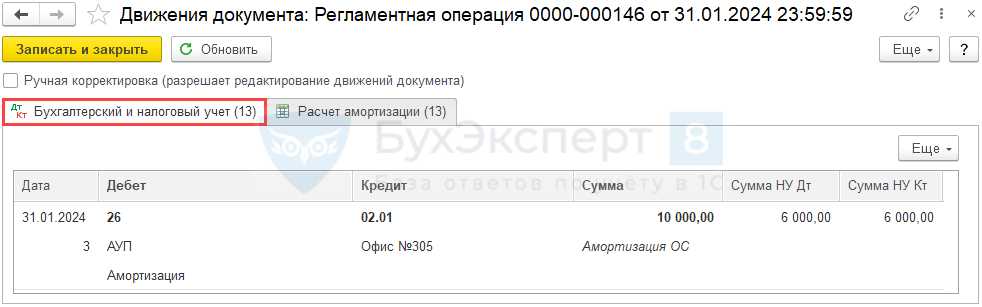

Начисление амортизации осуществляется по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами затрат. В нашем примере ОС учитывается для общехозяйственных нужд, поэтому затраты по начисленной амортизации учитываются по дебету счета 26 «Общехозяйственные расходы».

В НУ:

Стоимость объекта ОС погашается посредством начисления амортизации, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия ОС или полного погашения его стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

Начисленная амортизация может признаваться в составе прямых, косвенных или внереализационных расходов в соответствии с учетной политикой. В нашем примере амортизация учитывается в составе косвенных (прочих) расходов единовременно в последний день месяца начисления.

Учет в 1С

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие месяца.

В нашем примере объект недвижимости принят к учету в качестве основного средства и введен в эксплуатацию 04 декабря, следовательно, амортизация в БУ и НУ начисляется с января.

Операция формирует проводки:

Дт 26 Кт 02.01 — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в .

Проверка

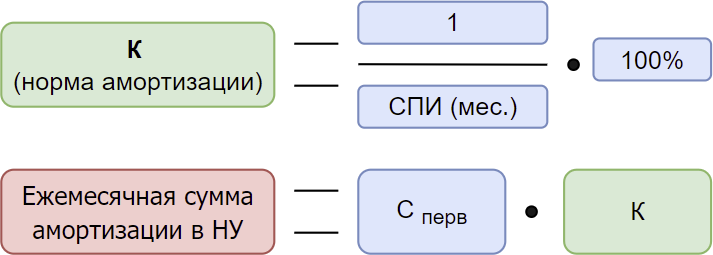

Расчет амортизации по формуле:

БУ:

где:

НУ:

Амортизация за январь:

- Амортизация в БУ = (3 000 000 (первоначальная стоимость) – 0 (накопленная амортизация) – 2 400 000 (ликвидационная стоимость))/ 60 мес. = 600 000 / 60 = 10 000 руб.;

-

Амортизация в НУ:

- Норма амортизации = 1/ 500 мес. * 100% = 0,2%;

- Сумма амортизации = 3 000 000 (первоначальная стоимость) * 0,2% / 100 = 6 000 руб.

Ежемесячная сумма амортизации в 1С рассчитана правильно.

В 1С сумму начисленной амортизации можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА –Ведомость амортизации ОС. PDF

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции — Закрытие месяца — кнопка Справки-расчеты – Амортизация.

В нем представлен расчет амортизации в БУ и НУ PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Передаем движимое имущество

Процедура перехода права собственности на движимое имущество к получающей стороне более простая. Это связано с тем, что сделки с движимым имуществом совершаются в ином порядке, нежели с недвижимостью.

Данные выводы подтверждаются судебной практикой. В п. 2 Постановления Пленума ВАС РФ от 25 февраля 1998 г. N 8 «О некоторых вопросах практики разрешения споров, связанных с защитой права собственности и других вещных прав» указано следующее. Согласно ст. 213 ГК РФ организации являются собственниками имущества, переданного им в качестве вкладов (взносов) их учредителями (участниками, членами). С момента внесения имущества в уставный (складочный) капитал и государственной регистрации соответствующих юридических лиц учредители (участники) названных юридических лиц утрачивают право собственности на это имущество.

Уклонение стороны от государственной регистрации договора

В процессе регистрации сделки, одна из сторон договора может уклоняться от её регистрации, например сторона не предоставляет договор в регистрирующий орган, не идет сама и не направляет своего представителя с оформленной доверенностью. Уклонение от государственной регистрации одной из сторон, влечёт негативные последствия для второй, которая не может в одиночку произвести регистрационные действия, как следствие собственность оказывается неоформленной.

Гражданское законодательство предусматривает, что в случае, если сторона уклоняется от регистрации договора, при условии, что сделка была исполнена полностью или частично, то другая сторона вправе обратиться в суд с заявлением о признании этой сделки действительной, с требованием о необходимости регистрации таковой в отсутствие второй стороны.

Уклонение стороны от регистрации ведёт не только обращение другой стороны в суд, но и возмещения ей убытков, вызванные задержкой (например, если сторона, которая уклоняется не может обосновать свою позицию).

Законодательная база регистрации права собственности

Сделки с квартирами подлежат государственной регистрации. Переход прав собственности от одного человека к другому должен отражаться в единой базе Росреестра ЕГРН. Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним» № 122-ФЗ прекращает действовать 1 января 2020 года.

Вместо него полноправно будет работать закон ФЗ-218 «О государственной регистрации недвижимости». Единственным законным доказательством зарегистрированного права станет выписка из ЕГРН. Права на недвижимость, которые возникли до вступления в силу нового закона, действительны. Порядок процесса регистрации, документы, права и обязанности заявителей и регистраторов перечислены в Регламенте действий Росреестра для сделок с недвижимостью. Действует с 2018 года.

Как разделить объект недвижимости, находящийся в долевой собственности

Чтобы разделить объект недвижимости, находящийся в долевой собственности:

- Определите части, на которые будете делить недвижимость. При этом вы должны соблюсти требования к объектам, которые образуются в результате раздела. Например, земельные участки должны соответствовать в том числе требованиям о предельных минимальных размерах и расположении границ (п. п. 1, 2, 4 – 6 ст. 11.9 ЗК РФ). Здание или помещение, по мнению Минэкономразвития, можно разделить, если вы сможете автономно эксплуатировать образованные объекты.

- Заключите соглашение между всеми собственниками или получите решение суда о разделе. В суд нужно обращаться, только если кто-то из собственников отказался подписывать соглашение о разделе (п. п. 2, 3 ст. 252 ГК РФ).

Соглашение составьте в письменной форме по количеству собственников имущества. Удостоверять его у нотариуса нужно только при наличии желания сторон или если это требует закон. Например, придется удостоверить соглашение, если вы планируете представить заявление и иные документы в Росреестр по почте (п. 3 ст. 8.1 ГК РФ, п. 2 ч. 12 ст. 18 Закона о госрегистрации недвижимости).

Укажите в соглашении адрес, кадастровый номер и иные характеристики объекта недвижимости, сведения о всех его собственниках, а также способ и условия раздела. Если стоимость выделяемого имущества непропорциональна доле собственника, включите в соглашение условие о компенсации (п. 4 ст. 252 ГК РФ).

Если обращаетесь в суд, обязательно укажите в исковом заявлении, какую часть имущества следует выделить истцу, а какую ответчику(-ам). Подать заявление нужно в суд по месту нахождения объекта недвижимости (ч. 1 ст. 38 АПК РФ, ч. 1 ст. 30 ГПК РФ). Учтите, что суд может назначить строительно-техническую экспертизу, чтобы определить, можно ли разделить имущество на несколько автономных объектов, и выбрать приемлемый вариант раздела.

- Обратитесь к кадастровому инженеру, чтобы он подготовил технический и (или) межевой планы на образуемые объекты (ч. 1 ст. 35 Закона о кадастровой деятельности).

- Подайте заявление о присвоении адресов образуемым объектам в уполномоченный орган местного самоуправления или госорган. Это можно сделать разными способами, в том числе через МФЦ либо в электронной форме через Единый портал государственных и муниципальных услуг (п. п. 6, 27, 30, 31 Правил присвоения, изменения и аннулирования адресов).

- Обратитесь в Росреестр, чтобы поставить на кадастровый учет и зарегистрировать право собственности на образованные объекты. При этом исходный объект перестанет существовать: его снимут с кадастрового учета.

- Получите выписки из ЕГРН на образованные объекты. Выписка удостоверяет, что вновь образованное имущество поставлено на кадастровый учет и права на него зарегистрированы ( ч. 1 ст. 28 Закона о госрегистрации недвижимости).

Порядок безвозмездной передачи имущества в муниципальную собственность

При этом в паспортах транспортных средств, передаваемых конечным получателям, в графе «Документ на право собственности» должны указываться номер и дата государственного или муниципального контракта. Для регистрации транспортных средств, получаемых юридическими лицами на правах хозяйственного ведения или оперативного управления представляются распорядительные документы субъекта Российской Федерации или муниципальных образований о закреплении транспортных средств за государственным или муниципальным унитарным предприятием (в том числе за акционерными обществами, созданными субъектом Российской Федерации или его муниципальным образованием), которым указанные транспортные средства предаются на правах хозяйственного ведения, или казенному предприятию или учреждению, которым они передаются на правах оперативного управления;Правила регистрации 17.

Документы для регистрации права собственности на квартиру

Для регистрации права собственности необходимы правоустанавливающие документы и кадастровый и технический паспорта квартиры.

Документы для регистрации при договоре дарения или купли-продажи:

- чек, подтверждающий оплату госпошлины;

- соответствующий договор в 2 экземплярах;

- паспорта заявителей или представителей;

- если регистрация через представителя, нужна доверенность;

- заявление о регистрации права (от человека, которому дарят имущество, или покупателя);

- заявление о регистрации перехода права (от человека, который дарит или продает имущество);

- документ, который подтвердит право собственности того, кто дарит или продает имущество;

- при необходимости согласие собственника государственного, муниципального имущества;

- если у супруга нет прав на имущество, нужен документ для подтверждения (например, брачный договор, решение суда);

- если собственников несколько, нужно их нотариально заверенное согласие на продажу или передачу по договору дарения;

- если кто-то из собственников недееспособен или не достиг 14 лет, необходимо разрешение органа опеки и попечительства;

- если была перепланировка помещения:

- заявление о государственном кадастровом учете изменений, подписанное собственником;

- технический паспорт квартиры из Бюро технической инвентаризации (БТИ);

- если есть ипотека:

- любой стороной заполняется заявление о регистрации ипотеки;

- закладная и те документы, которые перечислены в закладной в качестве приложений;

- если одна из сторон – юридическое лицо:

- документ для подтверждения полномочий представителя юрлица;

- учредительные документы.

Регистрация прав собственности осуществляется только на готовую квартиру на первичном или вторичном рынке. На первичном рынке, когда дом сдан, пакет документов обычно формирует застройщик. Регистрацией прав собственности на новые квартиры может заниматься застройщик или покупатель.

На квартиру в строящемся доме может быть только регистрация прав требования. Регистрируется при оформлении договора долевого участия ДДУ или договора уступки прав требования по ДДУ. Этим занимается застройщик или дольщик.

Документы для регистрации при вступлении в наследство:

- чек, подтверждающий оплату госпошлины;

- заявление о регистрации права;

- паспорт заявителя или его представителя;

- если регистрация происходит через представителя, нужна доверенность;

- свидетельство о праве на наследство;

- если имеется, приложить соглашение о разделе наследства в 2 экземплярах;

- если одна из сторон – юридическое лицо:

- документ, подтверждающий полномочия представителя юрлица;

- учредительные документы.

Росреестр может бесплатно уведомлять о результатах регистрационных действий (о возврате документов без рассмотрения, отказе, приостановлении или завершении регистрации). Для этого укажите в заявлении о регистрации электронную почту или номер мобильного.

Свидетельство о праве собственности

Свидетельство о праве собственности — документ, который ранее выдавал Росреестр в качестве подтверждения права собственности на жилое помещение или иной объект недвижимости. Он подтверждал, что лицо является собственником конкретного объекта недвижимости на момент выдачи документа. Свидетельство изготавливалось на гербовой бумаге розового, желтого или зеленого цвета.

Образец свидетельства о праве собственности

Недостатком свидетельства было то, что оно отражало информацию лишь на момент выдачи документа. Если квартира становилась предметом судебного спора, на нее было наложено обременение, она находилась в залоге или под арестом после выдачи свидетельства, это никак не отражалось в документе. Предъявитель даже мог утратить право собственности, однако документ у него оставался. Такая ситуация была опасной для покупателей или иных лиц, к которым обращался обладатель свидетельства. Для безопасного совершения сделки приходилось брать выписку из ЕГРП, которой подтверждалось отсутствие ограничений.

Если имущество получено по наследству

Право собственности на имущество, полученное по наследству, возникает со дня открытия наследства (дня смерти наследодателя) независимо от момента государственной регистрации этих прав. Это прямо указано в статье 1114, пункте 4 статьи 1152 ГК.

Аналогичные разъяснения даны в Письмах Минфина от 24.11.2011 № 03-04-05/7-948, от 19.10.2011 N 03-04-05/7-750, от 08.09.2011, от 19 июня 2018 г. № 03-04-05/41648, от 16 июля 2019 г. № 03-04-05/52685, в которых разъяснено, что право собственности на наследство у физического лица возникает со дня смерти наследодателя независимо от даты государственной регистрации этого права.

Если право собственности установлено судом

По мнению Минфина России (Письмо от 30 мая 2016 г. № 03-04-05/30946) если право собственности установлено судом, то срок владения имуществом для целей налогообложения исчисляется со вступления в силу судебного акта, т.к. гражданские права и обязанности возникают (в том числе) из судебного решения, установившего гражданские права и обязанности в соответствии с подпунктом 3 пункта 1 статьи 8 Гражданского кодекса РФ.

Если жилье было получено в результате приватизации

В соответствии с НК РФ минимальный предельный срок владения объектом недвижимого имущества, право собственности на которое получено налогоплательщиком в результате приватизации, составляет 3 года.

В случае продажи жилья, право собственности на которое получено налогоплательщиком в результате приватизации, находившейся в собственности налогоплательщика менее 3 лет образуется доход, подлежащий обложению в .

Если жилье получено при реновации

При продаже квартиры, полученной в рамках реновации, в срок ее владения засчитывается срок владения старой квартирой. Согласно правовой позиции в письме Минфина России от 08.04.2019 № 03-04-05/24683 эта норма применяется к доходам от продажи квартиры или доли (долей) в ней, полученной по программе реновации, с 1 августа 2017 года.

Статья написана и размещена 28 декабря 2011 года. Дополнена — 19.02.2013, 04.02.2016, 29.07.2016, 17.04.2017, 03.10.2018, 29.10.2018, 17.11.2018, 13.09.2019, 08.04.2020

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Сроки регистрации прав собственности: длительность «переходного» периода

Еще один важный аспект, связанный с переходом права собственности – продолжительность особого правового статуса объекта, когда ни продавец, ни покупатель не имеют права им распоряжаться. Длится он с момента подписания договора и до внесения информации в реестр. В зависимости от того, как оформлялась сделка, он может составлять от 1 до 9 рабочих дней.

- 1 день – при подаче заявления в электронном виде, когда сделка заверена нотариусом. Если вы предпочли услугу передачи информации в Росреестр нотариусом – именно такой срок вы получите.

- 3 дня – если заявление подается в бумажном виде напрямую в регистрационный орган, а сама сделка нотариально заверена.

- 5 дней – если сделка была нотариально заверена, но гражданин решил подавать документы самостоятельно и воспользовался услугами МФЦ вместо подачи регистратору напрямую.

- 7 дней – при подаче документов напрямую в регистрационный орган, однако без нотариального удостоверения. Так как предполагается правовая экспертиза, срок заметно увеличивается.

- 9 дней – если сделка не была удостоверена нотариально, гражданин сам подает документы, при этом он решил подать их через МФЦ, а не напрямую. Как и в случае с увеличением срока с 3 дней до 5 для нотариально заверенных сделок, использование МФЦ увеличивает срок обработки на 2 рабочих дня.

Таким образом, получать имущественные права можно в разные сроки, и всё зависит от того, какой вариант вы выберите для оформления сделки. Практически свести на нет период «переходного» правового статуса объекта можно, выбрав нотариальное удостоверение сделки с нотариальной же подачей данных в Росреестр по электронным каналам.