- Если компания выплатила дивиденды в одном отчетном периоде, а НДФЛ с них перечислила в другом

- Определение даты произведения выплат

- Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

- Расхождения между отчетами

- Зарплата в 6‑НДФЛ в 2020 году

- Порядок сдачи 6-НДФЛ

- Дивиденды в счет полученной прибыли прошлых периодов

- Ошибки, возникающие при отражении дивидендов

- Корректировка в расчёте по 6-НДФЛ

- Как заполнить 6-НДФЛ при выплате дивидендов в 2020 году

- Как заполнить

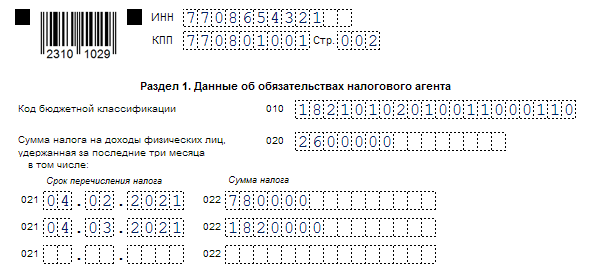

Если компания выплатила дивиденды в одном отчетном периоде, а НДФЛ с них перечислила в другом

Может произойти и так. То есть получается, что операция начинается в одном квартале, а завершается в другом.

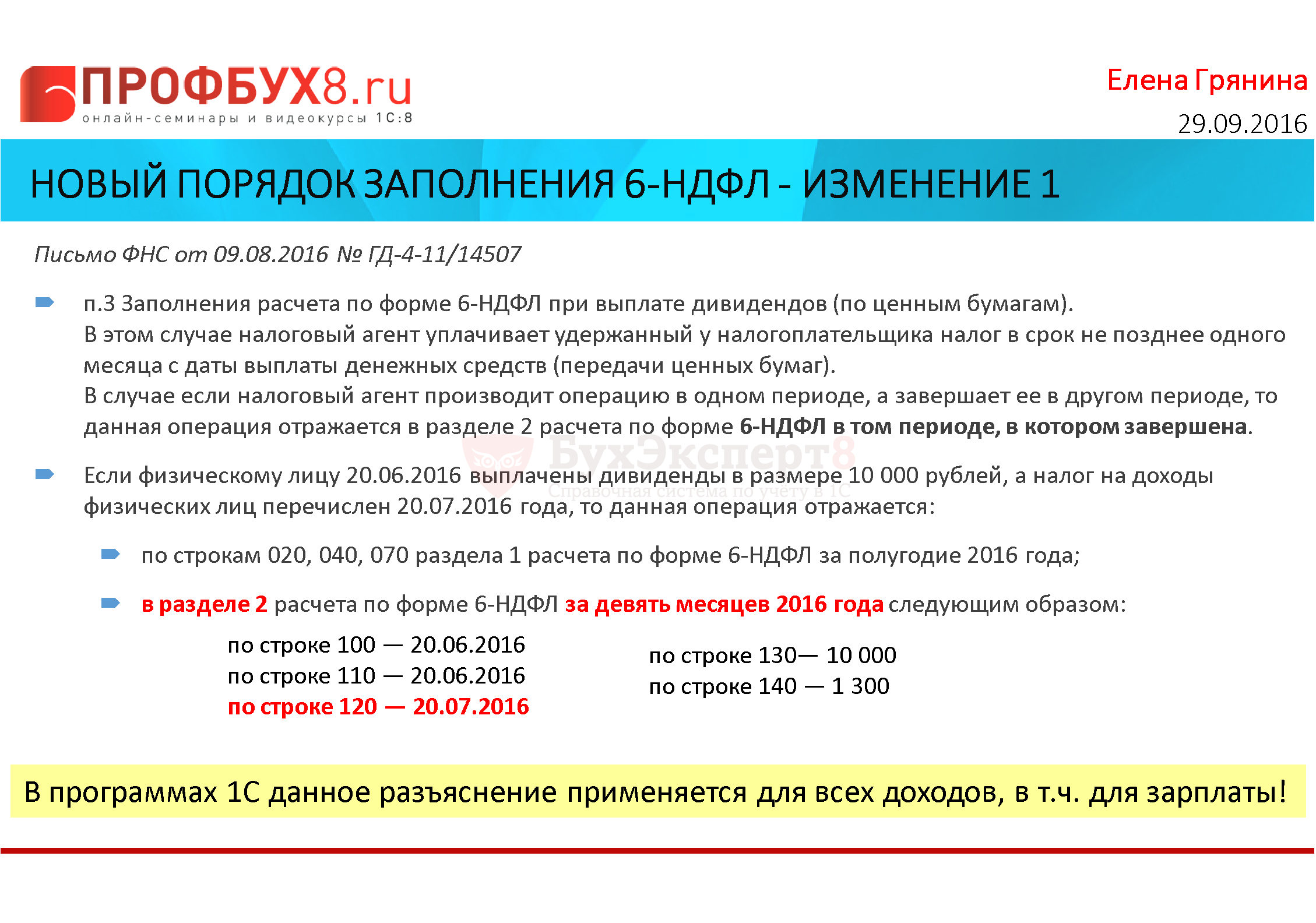

Чтобы правильно заполнить форму 6-НДФЛ в данной ситуации, обратимся к разъяснениям специалистов ФНС России (письмо от 09.08.2016 г. № ГД-4-11/14507).

Как отмечает Налоговое ведомство, в расчете 6-НДФЛ за отчетный период, в котором состоялась выплата дивидендов, заполняется только раздел 1. А вот раздел 2 нужно заполнить в том периоде, когда НДФЛ с дохода учредителей будет перечислен в бюджет. Продемонстрируем это на примере.

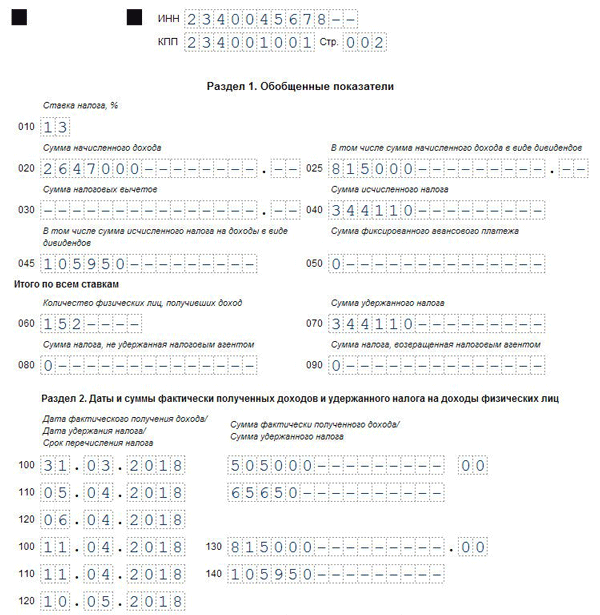

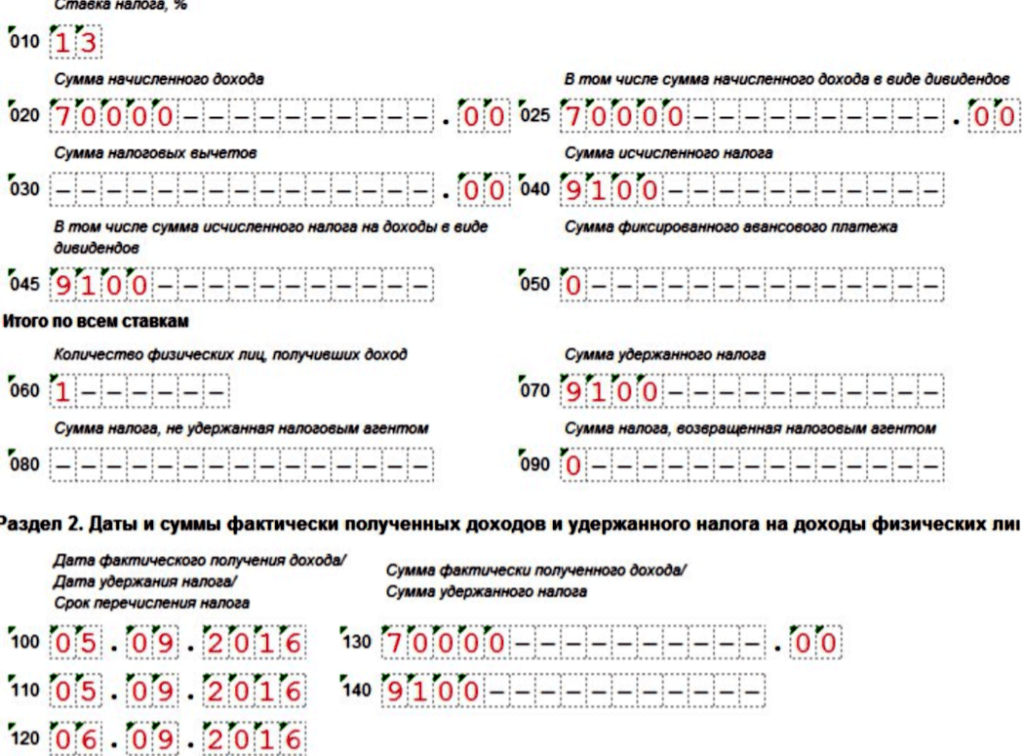

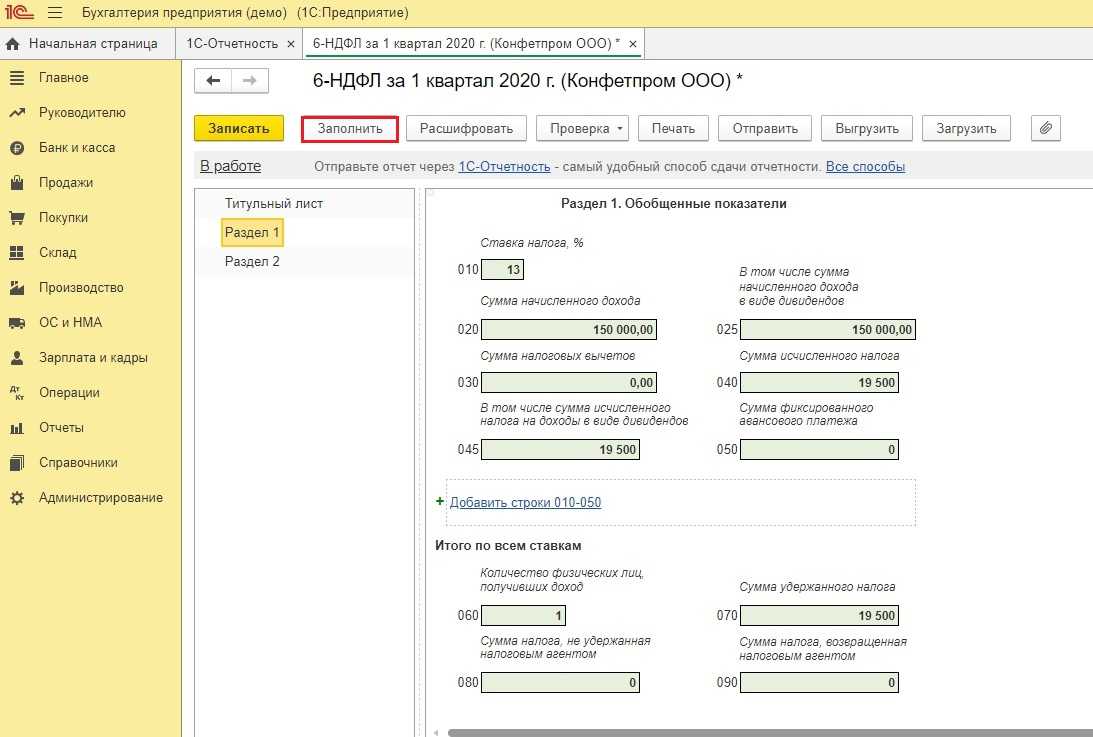

Пример 2. АО «ПроектСтрой» выплатило дивиденды 10 акционерам Общества – резидентам РФ в общей сумме 800 000 руб.:

19.09.2016 – 800 000 руб. (включая НДФЛ 104 000 руб. (= 800 000 руб. х 13%)).

НДФЛ налоговый агент (АО) перечислил в бюджет 10.10.2016. Других выплат за 9 месяцев 2016 года и 2016 год организация не производила.

Отразим операцию в 6-НДФЛ за 9 месяцев 2016 года.

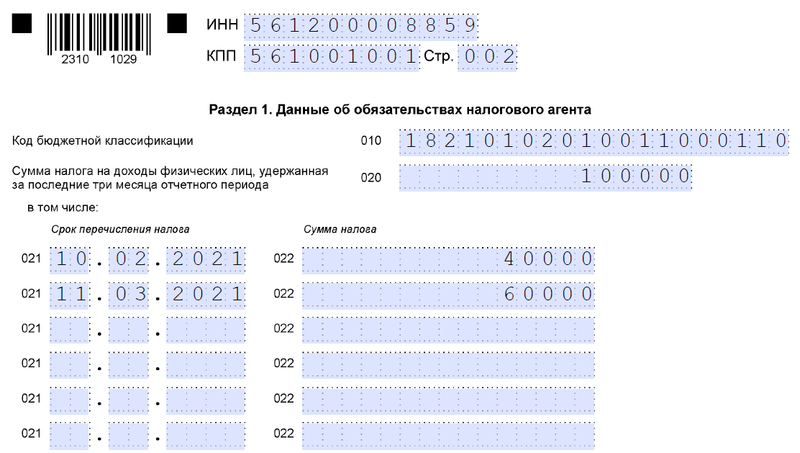

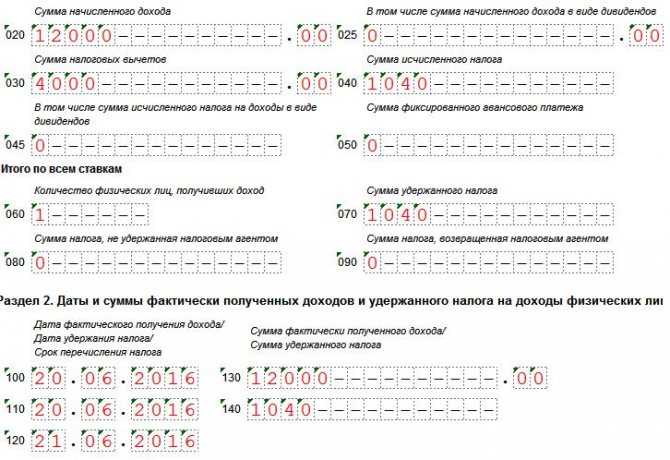

Заполнение раздела 1 формы 6-НДФЛ

/Расшифровку строк смотрите в разделе выше./

по строке 010 – 13;

по строке 020 – 800 000;

по строке 025 – 800 000;

по строке 040 – 104 000;

по строке 045 – 104 000;

по строке 060 – 10;

по строке 070 – 104 000.

Раздел 2 не заполняется!

Заполненный расчет по форме № 6-НДФЛ АО «ПроектСтрой» за 9 месяцев 2016 года смотрите ниже.

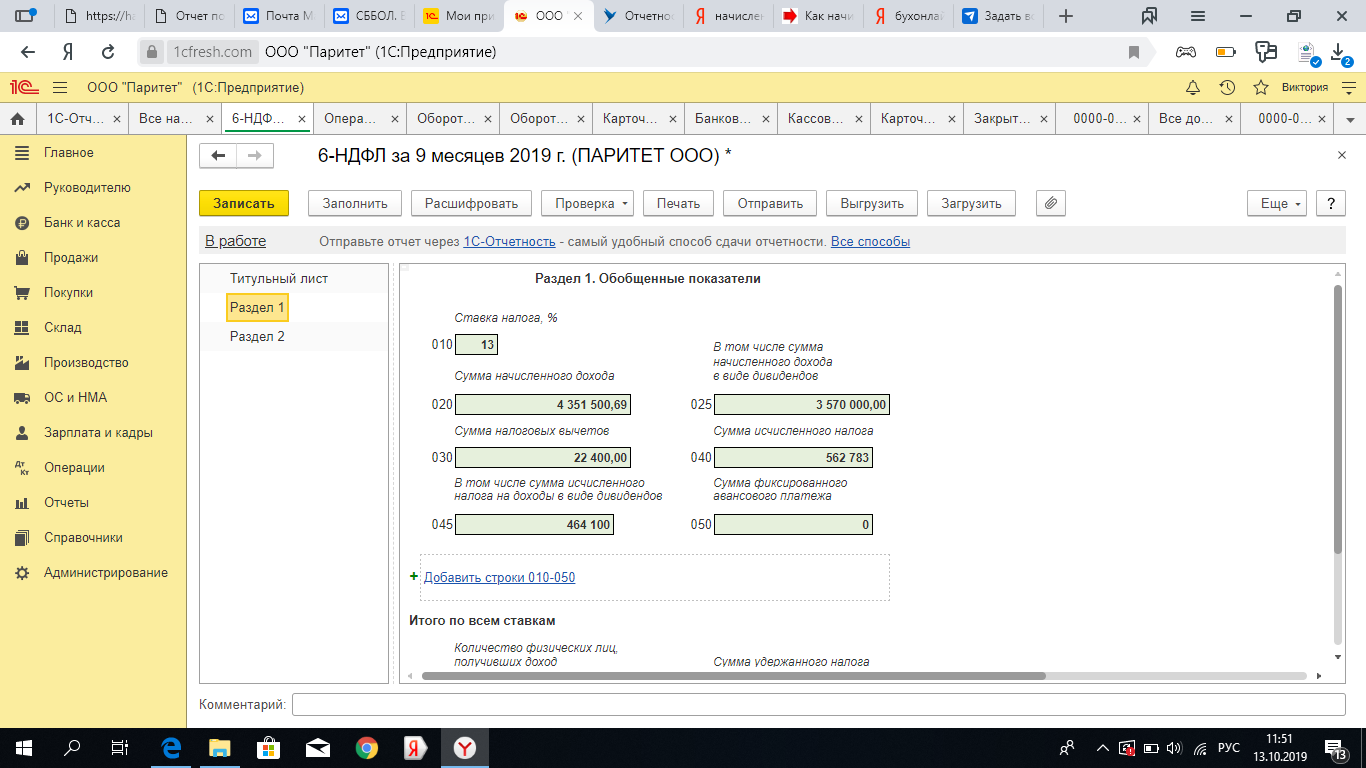

Отразим операцию в 6-НДФЛ за 2016 год.

Заполнение раздела 1 формы 6-НДФЛ

/Расшифровку строк смотрите в разделе выше./

по строке 010 – 13;

по строке 020 – 800 000;

по строке 025 – 800 000;

по строке 040 – 104 000;

по строке 045 – 104 000;

строка 060 – 10;

строка 070 – 104 000.

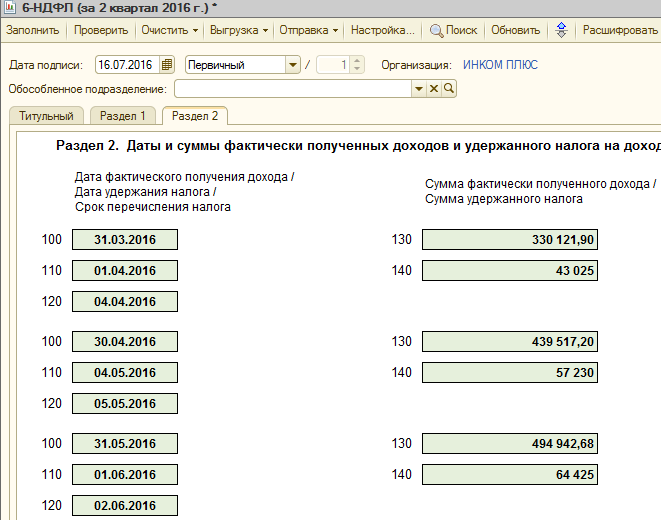

Заполнение раздела 2 формы 6-НДФЛ

/Расшифровку строк смотрите в разделе выше./

по строке 100 – 19.09.2016;

по строке 110 – 19.09.2016;

по строке 120 – 19.10.2016;

по строке 130 – 800 000;

по строке 140 – 104 000.

Заполненный расчет по форме 6-НДФЛ АО «ПроектСтрой» за 2016 год смотрите ниже.

Определение даты произведения выплат

Выдача дивидендов через кассу предприятия или на личный банковский счет получателя позволяет точно определить дату выплаты. Спорные вопросы установления даты произведения расчетов возникают в ситуациях:

- Направление сумм получателю почтовым переводом. Датой платежа считается день отправки денежных средств вне зависимости от даты получения лицом суммы. Расчет с бюджетом производится на следующий день после отправки перевода. Перечисление сумм производится по месту учета организации, производящей расчеты.

- Выплаты сумм учредителю, исключенного из состава. Днем осуществления расчетов считается дата фактической выдачи средств в порядке, аналогичном проведения операций с действующими участниками.

- Перечисления дивидендов на специально открытый счет в банке по агентскому соглашению. Датой выдачи является день перечисления АО сумм для последующего получения их акционерами. Факт получения или возврата средств на счет общества в связи с окончанием срока действия соглашения на порядок взимания налога не отражается.

Порядок расчетов, установление дат выплат определяются собранием акционеров, учредителей и уставными документами. Превышение суммы над утвержденной или изменение порядка операций без согласия всех членов не осуществляется. Для перечисления сумм на карту зарплатного проекта требуется заявление от лица.

Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ

Общий порядок формирования раздела 1 у ООО будет аналогичным тому, о котором мы рассказали выше.

Отличия появляются относительно раздела 2. На ООО не распространяются положения ст. 226.1 НК РФ, следовательно, в отношении сроков перечисления в бюджет налога надо применять требования ст. 226 НК РФ. Тогда крайним сроком перечисления в бюджет удержанного с выплаченных дивидендов НДФЛ для ООО будет следующий рабочий день после дня фактического платежа физлицу.

Соответственно, уплачивает налог и заполняет раздел 2 формы ООО по отличающемуся от АО принципу.

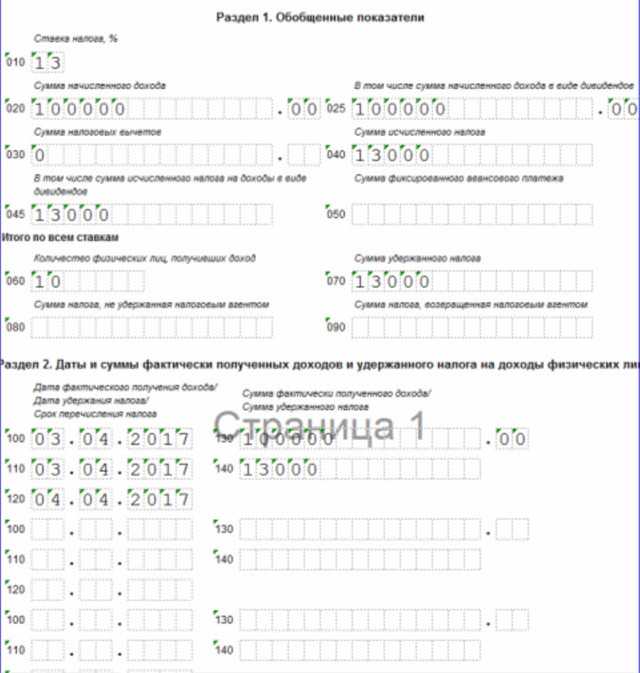

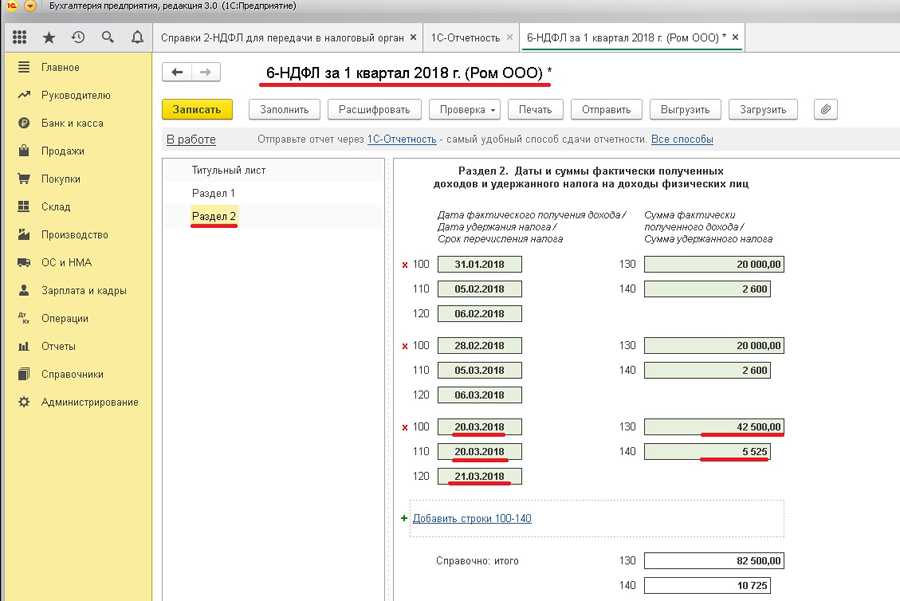

Пример

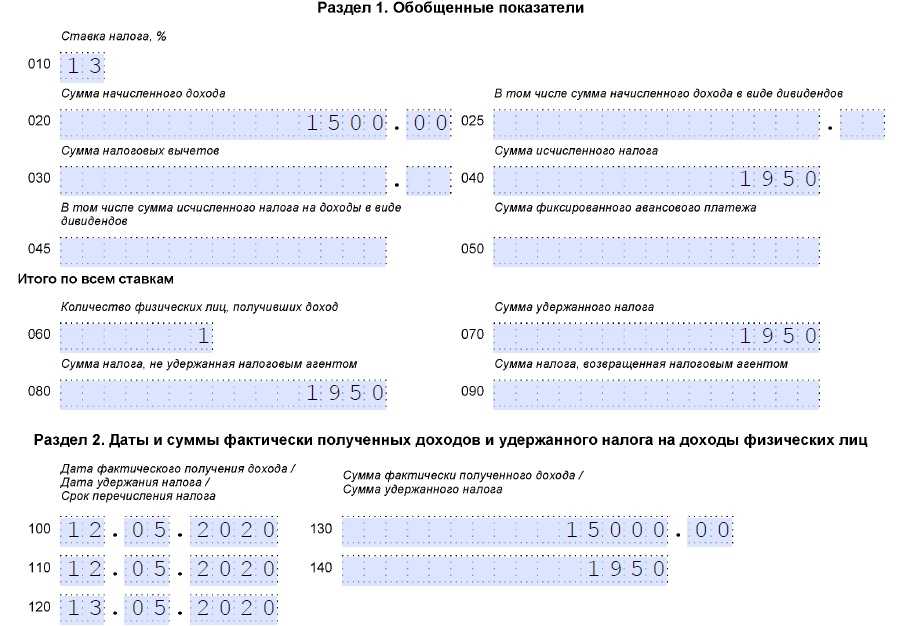

ООО в марте 2020 года распределило дивиденды за 2019 год. 28.03.2020 была выплачена 1-я часть распределенной суммы — 150 000 руб. 11.04.2020 был выплачен остаток — 80 000 руб.

В отчете за 1 квартал 2020 года ООО отразило:

Раздел 1:

- Стр. 020 — 150 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 150 000.

- Стр. 040 — 19 500 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 19 500.

- Стр. 070 — 19 500 (в составе сводной суммы удержанного НДФЛ).

Раздел 2:

- Стр. 100 — 28.03.2020.

- Стр. 130 — 150 000.

- Стр. 110 — 28.03.2020.

- Стр. 140 — 19 500.

- Стр. 120 — 29.03.2020.

В отчете за полугодие:

Раздел 1:

- Стр. 020 — 230 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 230 000.

- Стр. 040 — 29 900 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 29 900.

- Стр. 070 — 29 900 (в составе сводной суммы удержанного НДФЛ).

Раздел 2:

- Стр. 100 — 11.04.2020.

- Стр. 130 — 80 000.

- Стр. 110 — 11.04.2020.

- Стр. 140 — 10 400.

- Стр. 120 — 12.04.2020.

Образец заполнения декларации за первый квартал вы можете скачать на нашем сайте.

О правилах начисления налога на доход в виде дивидендов читайте в материале «Как правильно рассчитать налог на дивиденды?».

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

- Материальная помощь бывшим работникам (например, вышедшим на пенсию). Некоторые организации поддерживают сотрудников, проработавших долгое время на предприятии, оказывают помощь ко дню рождения или на покупку лекарств. Поскольку бывший работник уже не является по отношению к организации застрахованным лицом, матпомощь в любом размере для него не подпадает по обложение взносами и вообще не включается в РСВ.В то же время эта сумма не облагается НДФЛ, если она меньше 4 000 рублей. Все что свыше входит в базу по налогу.

- Детские пособия. Ежемесячное или по беременности и родам – оба не попадают под обложение НДФЛ и взносами. При этом в 6-НДФЛ они вообще не указываются, а вот в форме РСВ отражаются в приложении 1 подразделы 1.1. и 1.2 в строках 030 и 040, даже в названиях строчек прямо упоминается статья 422 НК РФ.

- Подарки сотрудникам. Аналогично материальной помощи они облагаются НДФЛ сверх четырех тысяч рублей. При этом пунктом 4 статьи 420 НК подарки не признаются объектом обложения взносами в любой сумме (при условии, что был заключен письменный договор дарения). Правда, ФНС может оспорить некоторые подобные операции. К примеру, когда подарок делается в качестве поощрения за перевыполнение плана, в связи с достижением определенного трудового стажа и т.п., налоговая рассматривает такое одаривание как форму премирования и требует начисления и уплаты всех полагающихся взносов, поэтому лучше избегать «рабочих» формулировок в договоре дарения или придется быть готовыми отстаивать правоту в арбитраже.

- Дивиденды. Здесь возникает только НДФЛ, ведь дивиденды, так же как материальная помощь бывшим сотрудникам, не относится к доходам, облагаемым взносами в принципе. В РСВ она не указывается, а в 6-НДФЛ включается в базу и обособленно выделяется в первом разделе (строка 025).

- Аренда. Не признается объектом обложения согласно п. 4 статьи 420 НК как передача имущества во временное пользование, а значит, не нужно начислять взносы с этих выплат. Одновременно арендная плата облагается налогом на доходы физических лиц и отражается в 6-НДФЛ.

- Экономия на процентах. Предоставляя работнику льготный заем под низкий процент (менее 2/3 ставки рефинансирования) или беспроцентный, организация как налоговый агент обязана рассчитать материальную выгоду и удержать с нее НДФЛ. В то же время, т. к. договор займа не относится к рабочим отношениями, выполняемым работам или оказываемым услугам, взносами облагать и включать в отчет полученную выгоду не требуется.

- Компенсация за просрочку зарплаты. Рассчитывается организацией самостоятельно, причем должна начисляться в обязательном порядке, но при незначительных задержках в пару дней обычно ее не считают. Работник может потребовать расчета через суд, но учитывая его копеечный размер в этом нет смысла.

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу

Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае

Все перечисленные выплаты могут стать причиной расхождения отчетов и нарушить контрольные соотношения, проверяемые ФНС. В частности, отмечается, соблюдено ли условие: разница между строкой 020 и строкой 025 расчета 6-НДФЛ равна или больше строке 030 подраздела 1.1 приложения 1 отчета РСВ. При этом даже если все верно, но выявилось то самое «больше», наверняка пришлют запрос.

Зарплата в 6‑НДФЛ в 2020 году

Так как полный расчет с работником производится в последний день работы, то он является датой фактического получения дохода. Как заполнить 6-НДФЛ при увольнении? В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

Покажем на примере как отразить увольнение в 6-НДФЛ. 12.05.2020 увольняется работник. Ему начислены:

- зарплата за май — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что работнику выплачена 12.05.2020 зарплата не только за май, но и за апрель в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке отражают зарплату за апрель;

- во втором — окончательный расчет.

Рассмотрим частную ситуацию, как в 6-НДФЛ отразить увольнение сотрудника если ему предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

Еще один сложный момент, о котором мы расскажем, — это то, как отразить в 6-НДФЛ выплату дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

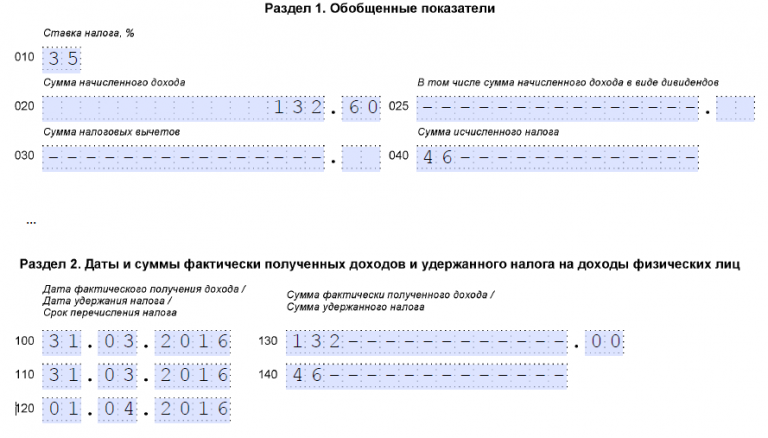

Используя условия первого примера, дополним его: 25 мая выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

Порядок сдачи 6-НДФЛ

Отчет 6-НДФЛ налогоплательщики должны сдавать ежеквартально. Для подготовки дается весь следующий календарный месяц после окончания отчетного периода. За отчетный год 6-НДФЛ нужно сдать не позднее 1 апреля следующего года.

Сроки сдачи 6-НДФЛ в 2021 году:

| Отчетный период | Крайний срок сдачи |

| За I квартал | 04.05.2016 г. (перенос с 30.04.2016 г.) |

| За полугодие | 01.08.2016 г. (перенос с 31.07.2016 г.) |

| За 9 месяцев | 31.10.2016 г. |

| По итогам 2021 года | 03.04.2017 г. (перенос с 01.04.2017 г.) |

Налогоплательщик сдает 6-НДФЛ в бумажном виде почтой России, лично или через представителя – если число сотрудников меньше 25 человек (п. 2 ст. 230 НК РФ). Если работников больше, то отчет предоставляется в инспекцию только в электронном виде.

Сдавать 6-НДФЛ юрлица и ИП должны в ИФНС по месту постановки на учета

Важно: если у организации есть обособленные подразделения, то 6-НДФЛ надо сдавать отдельно в налоговую по месту нахождения материнской компании, и по месту нахождения ОП

При нарушении сроков сдачи компанию ждет штраф в размере 1000 руб. за каждый месяц просрочки (п. 1.2 ст. 126 НК РФ). А уже после 10 рабочего дня опозданий налогоплательщик рискует получить блокировку расчетного счета (п. 3.2 ст. 76 НК РФ). За недостоверные сведения в 6-НДФЛ штраф составляет 500 руб. (ст. 126.1 НК РФ). Если компания сама заметит ошибки в расчете и предоставит уточненку до того, как это сделает налоговый инспектор – штрафа не будет. Еще один штраф ждет юрлицо или ИП, у которого больше 25 сотрудников, но отчет предоставлен на бумаге – 200 руб. по ст. 119.1 НК РФ.

С порядком сдачи 6-НДФЛ связан еще один вопрос: нужно ли сдавать 6-НДФЛ с нулевыми показателями – если налогоплательщик не производил выплаты сотрудникам или у предпринимателя нет наемных работников? ФНС в письме от 04.05.2016 г. № БС-4-11/7928 подтвердила, что передавать в инспекцию расчет 6-НДФЛ обязаны только налоговые агенты. Если предприятие никому ничего не платило в отчетном периоде, то она налоговым агентом не является. Значит, сдавать нулевую форму 6-НДФЛ не нужно.

Дивиденды в счет полученной прибыли прошлых периодов

Как принято считать, акционерные выплаты проводятся раз в год по окончанию налогового периода. Если у предприятия имеется нераспределенная прибыль, выплаты дивидендов могут производиться не каждый год, и это будет вполне законно.

Начисление и перечисление сумм по дивидендам осуществляются по расчетам, отраженных в бухгалтерском учете и отчетности. При распределении размера прибыли компании за предыдущие периоды бухгалтерам следует быть уверенными в том, что она не покрывает затраты прошлых годов. Если таковая сумма накопилась на расчетном счете акционерного общества, то по решению совета акционеров данная сумма направляется участникам. Налоговым законодательством нет ограничений по выплате дивидендов из полученной прибыли за предыдущие года.

Если говорить об ООО, то решение о выплате дивидендов может приниматься собранием участников по итогам квартала, а не года. Следовательно, решение о выплате дивидендов в счет прибыли прошлых лет может быть принято в любой период.

Подводя итоги отметим, что отражение дивидендов в отчете 6-НДФЛ зависит от применяемых налоговых ставок и организационно-правовой формы компании, которая производит подобные выплаты. Для каждого из них установлен соответствующий порядок перечисления денежных сумм и отражения их в налоговой отчетности.

Ошибки, возникающие при отражении дивидендов

При внесении в отчетность данных о налогообложении дивидендов могут возникать ошибки, к самым распространенным из них относятся:

- Заполнение 2 раздела производится только в периоде перечисления налога. Данные не учитываются в более поздних периодах в течение года.

- Внесение сведений в раздел 2 при исчислении налога в последний день квартала.

- Указание в составе выплат сумм, не являющихся дивидендами. Не отражаются сведения по выплатам, начисленным непропорционально долям участников, при неполной оплате уставного капитала, ликвидации предприятия в пределах доли взноса и по иным, установленным законодательством случаям.

- Внесение в состав получателей лиц, у которых отсутствует право на получение сумм, например, не включенных в список акционеров на дату принятия решения о выплатах.

Корректировка в расчёте по 6-НДФЛ

Любой недочёт, ошибка в форме 6-НДФЛ предполагает недостоверность представленных сведений, за что на компанию может быть наложен штраф. Если в отчётность не включены какие-либо данные или расчёты неверны, предприятие обязано направить в ИФНС уточнённый бланк. Его необходимо подать не только при заниженном НДФЛ, но и при завышенном, в отличие от других деклараций.

Корректировка 6-НДФЛ за 2022 год представляет собой такой же документ, что и первичная форма. В строке «Номер корректировки» на титульном листе указывается её порядковое значение: 1, 2 и так далее.

Форму можно подавать целиком, как предыдущий документ, или только по тем плательщикам, в отношении которых имеются недочёты

При выборе второго варианта важно заполнять полные данные по физлицам и в разделе 1, и в разделе 2, а не только неверные поля

Для уточнения ошибочной информации в приложении 1 в отчётность 6-НДФЛ включаются корректирующие или аннулирующие справки только в отношении тех физлиц, информация по которым неверна.

Корректирующий документ предполагает исправление данных в базе ФНС. Заполняются все разделы и поля справки, а не только те, где допущены ошибки. В поле «Номер справки» указывают номер предшествующего документа, а в поле «Номер корректировки» прописывают 01, 02 и так далее.

Аннулирующая справка отменяет начальный вариант — она предоставляется, если предыдущий документ был направлен ошибочно, например не в то отделение ФНС. В ней заполняется только заголовок и раздел 1 — остальные блоки остаются пустыми. Документ допускается оформить только один раз, номер корректировки — 99.

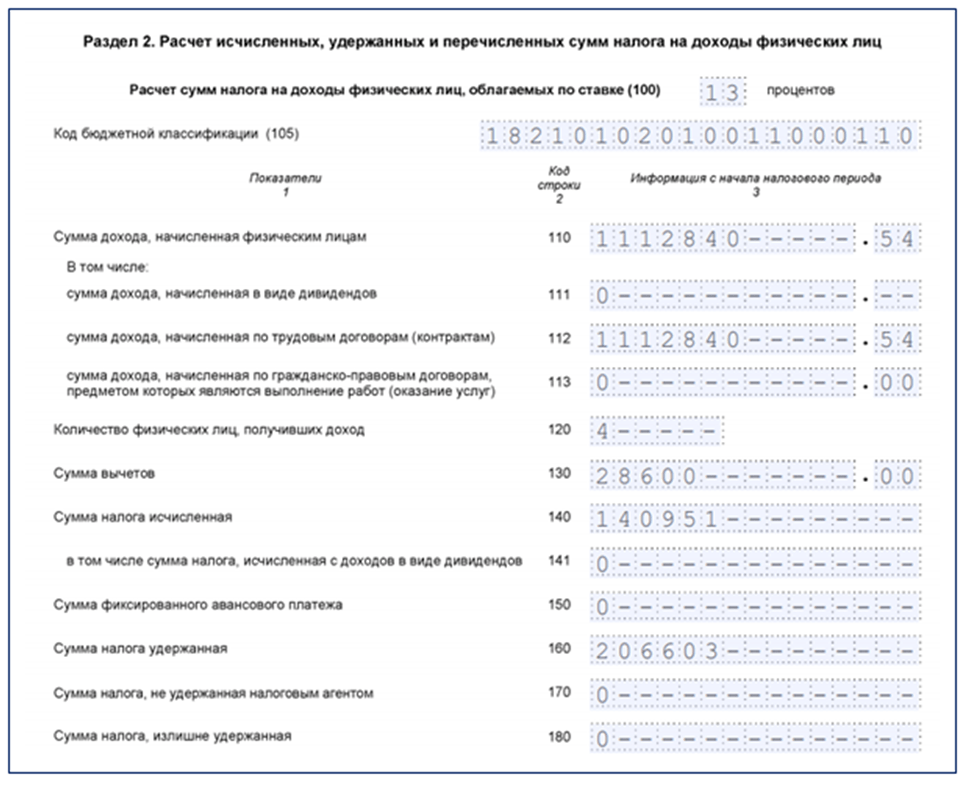

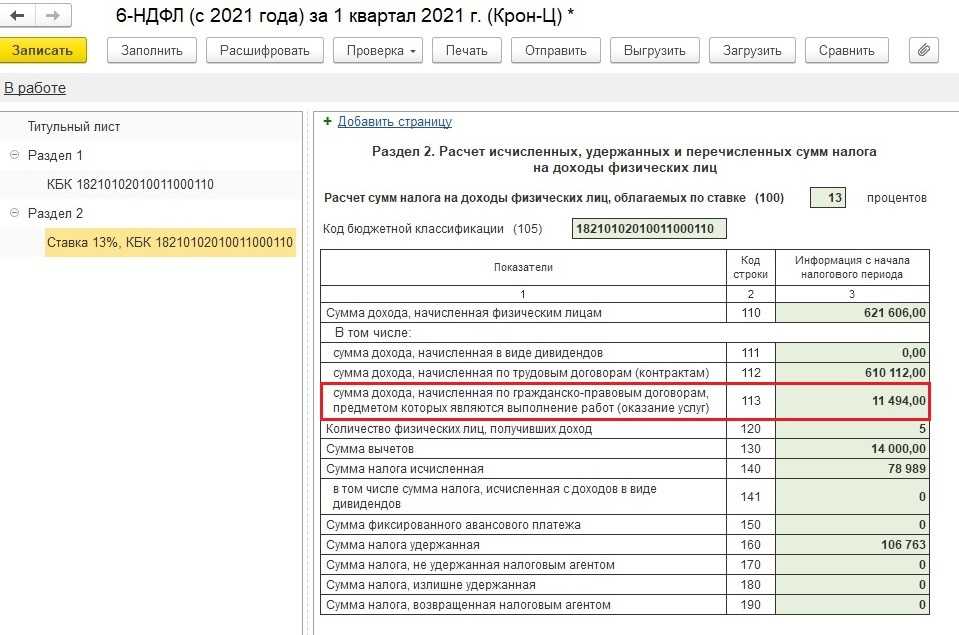

Как заполнить 6-НДФЛ при выплате дивидендов в 2020 году

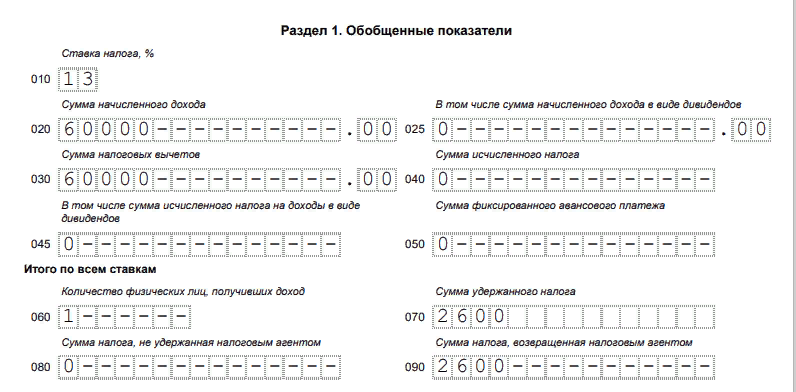

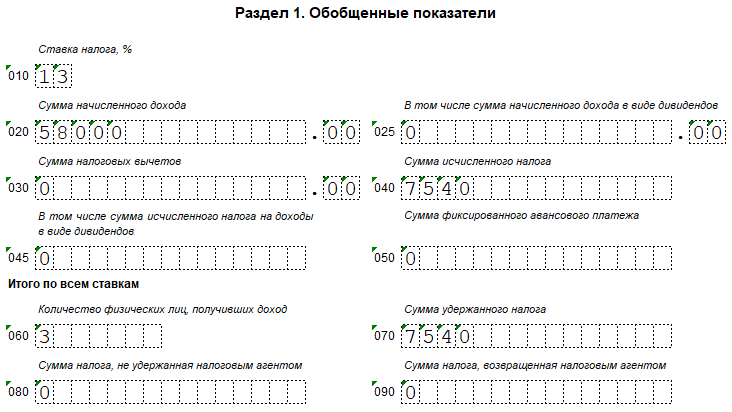

Для внесения данных в 6-НДФЛ по дивидендам предусмотрены:

- стр. 025 — информация об общем размере начисленных дивидендов за период;

- стр. 045 — информация об удержанном из сумм дивидендов НДФЛ.

Заметим, что данные строки являются расшифровывающей информацией, показывающей объем дивидендов и налога по ним в общем объеме доходов и налоговых удержаний по всем физлицам:

- стр. 025 раскрывает сумму дивидендов, входящих в итоговый показатель по суммам доходов по стр. 020;

- стр. 045 содержит сведения о размере НДФЛ по дивидендам во всем объеме исчисленного НДФЛ, указанного по стр. 040.

Перед тем как отражать дивиденды в 6-НДФЛ, следует ознакомиться с предлагаемым алгоритмом формирования 1-го раздела 6-НДФЛ для АО:

- Стр. 020 — отражается сумма полученных физлицами доходов нарастающим итогом с начала года. При этом:

- В строку включаются все доходы, в отношении которых АО выступает налоговым агентом: и в части дивидендов, и в части всех других видов выплат физлицам (например, зарплатных), т. е. данные и из приложения 2 к декларации по прибыли, и из 2-НДФЛ.

- Должно быть заполнено столько разделов 1 отчета, сколько налоговых ставок было применено. То есть если дивиденды причитались физлицам-нерезидентам — по ним формируется отдельный раздел.

Подробнее о нюансах заполнения строки 020 6-НДФЛ читайте в статье «Порядок заполнения строки 020 формы 6-НДФЛ».

- Стр. 025 — указывается информация о размере дивидендов, вошедших в состав показателя по строке 020.

- Стр. 040 — представляются сведения об удержанном НДФЛ с сумм, показанных по строке 020.

- Стр. 045 — уточняется, какой размер НДФЛ с дивидендов вошел в показатель по строке 040.

- Стр. 070 — НДФЛ с дивидендов включается в обобщенный показатель удержанного налога (т. к. выплаты дивидендов по общему правилу производятся уже без удержанного НДФЛ).

При формировании раздела 2 отчета есть нюанс, связанный с определенным в законодательстве сроком перечисления НДФЛ с дивидендов в бюджет. В соответствии с подп. 3 п. 9 ст. 226.1 НК РФ АО, заплатившее дивиденды, имеет в запасе месяц, чтобы уплатить в бюджет НДФЛ с этой операции. При этом если АО начинает расчет по дивидендам в одном периоде, а заканчивает в другом, то данные в раздел 2 вносятся в том периоде, в каком вся операция завершена. Об этом говорят разъяснения ФНС России (письмо от 09.08.2016 № ГД-4-11/14507).

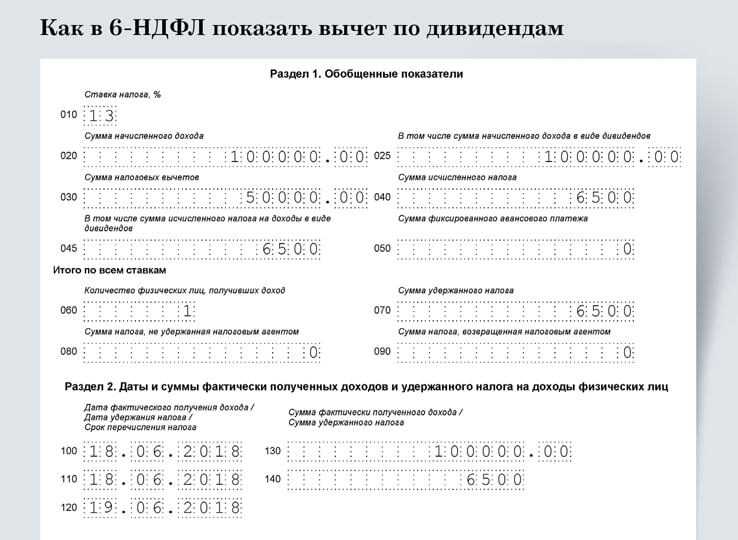

Пример

В АО 30.09.2020 были распределены дивиденды за 2021 год, общая сумма составила 500 000 руб. и была выплачена в таком порядке: 19.10.2020 — 300 000 руб., 11.12.2020 — 200 000 руб. Сумма НДФЛ к удержанию с дивидендов составила с 300 000 руб. — 30 000 руб., с 200 000 руб. — 20 000 руб.

ВАЖНО! Налог к удержанию по дивидендам АО рассчитывается по специальной формуле, представленной в п. 5 ст

275 НК РФ. Размер НДФЛ по дивидендам каждого получающего их физлица зависит не только от доли этого физлица в объеме распределяемой прибыли, но и от того, получала ли распределяющая компания свои дивиденды от других компаний. При этом действует правило: дивиденды, полученные самой компанией от участия в других компаниях, второй раз налогообложению не подлежат (на такие суммы предусмотрена корректировка в формуле).

О порядке и сроках выплаты дивидендов в АО читайте здесь.

В отчете за 1-й квартал, полугодие и 9 месяцев 2021 года информации по дивидендам не будет, т. к. не происходило фактических выплат.

В отчете за год следует указать такие данные:

Раздел 1:

- Стр. 020 — 500 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 500 000.

- Стр. 040 — 50 000 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 50 000.

- Стр. 070 — 50 000 (в составе сводной суммы удержанного НДФЛ).

Раздел 2:

- Стр. 100 — 19.10.2020.

- Стр. 130 — 300 000.

- Стр. 110 — 19.10.2020.

- Стр. 140 — 30 000.

- Стр. 120 — 18.11.2020.

А декабрьская выплата, по которой срок уплаты налога наступит в январе, во 2-й раздел отчета за год не попадет. Данные по ней нужно будет включить в отчет за 1 квартал 2021 года по новой форме.

О том, как осуществить проверку правильности заполнения отчета, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

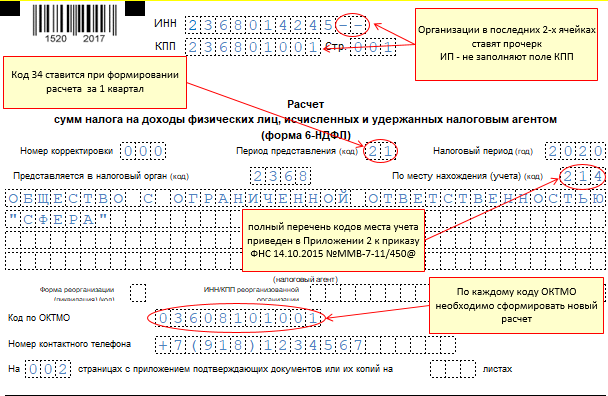

Как заполнить

Все разделы в 6-НДФЛ обязательные, расчет включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Составляйте 6-НДФЛ нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за год. Для этого берите сведения из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450).

Если данные какого-либо раздела не умещаются на одной странице, отразите их в дополнительных страницах. Итоговые показатели раздела укажите только на последней странице.

Основные правила как заполнить 6-НДФЛ, представлены также в справочных таблицах:

- Памятка: как заполнить форму 6-НДФЛ

- 100 примеров, как заполнить 6-НДФЛ

Смотрите ниже, как заполнить 6-НДФЛ по разделам и строкам, по видам выплат и в особых случаях, а также пример с образцом заполнения расчета.

|

Титульный лист

ИНН и КПП Номер корректировки Отчетный период (код) Налоговый период (год) По месту нахождения (учета) (код) Налоговый агент Форма реорганизации (ликвидации) (код) и ИНН/КПП реорганизованной организации Код по ОКТМО |

Раздел 1

Строка 010 Строки 020 и 025 Строка 030 Строки 040 и 045 Строка 050 Строка 060 Строка 070 Строка 080 Строка 090 |

Раздел 2

Строка 100 Строка 110 Строка 120 Строка 130 Строка 140 |

|

Виды выплат

Зарплата Премии Отпускные Выплаты при увольнении Больничные, суточные, средний заработок за время командировки Подарки, матпомощь, матвыгода Дивиденды и выплаты по ГПД |

Особые правила заполнения

Реорганизация или ликвидация Обособленные подразделения |

Пример, как составить расчеты 6-НДФЛ за I квартал, полугодие, девять месяцев и год