- Определение страховой базы

- Кто платит страховые взносы

- Обязанности плательщиков

- Страховые взносы в 2020 году, получатель

- Кто является плательщиком страховых взносов

- Как работодатели определяют сумму, подлежащую перечислению

- Как рассчитать облагаемую базу

- Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) (Статья 21. НК РФ)

- Основные изменения в связи с объединением ПФР и ФСС

- База для исчисления взносов

- Необлагаемые выплаты

- Увеличение взносов за работников по ГПД и иностранцев

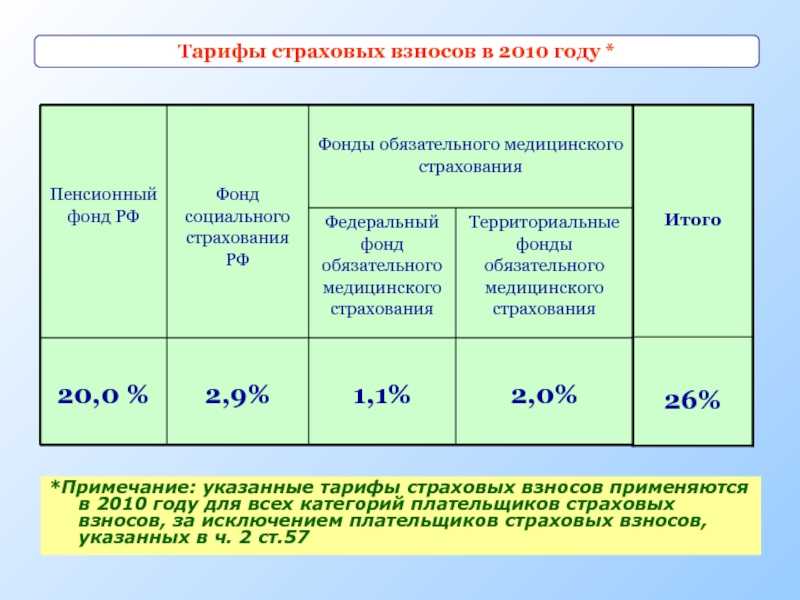

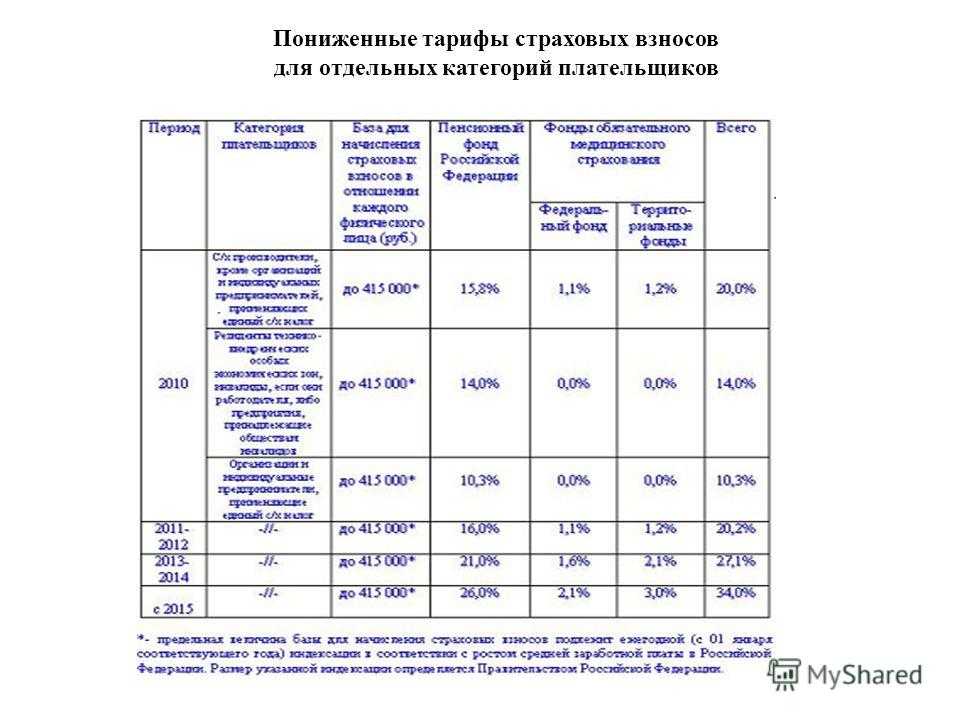

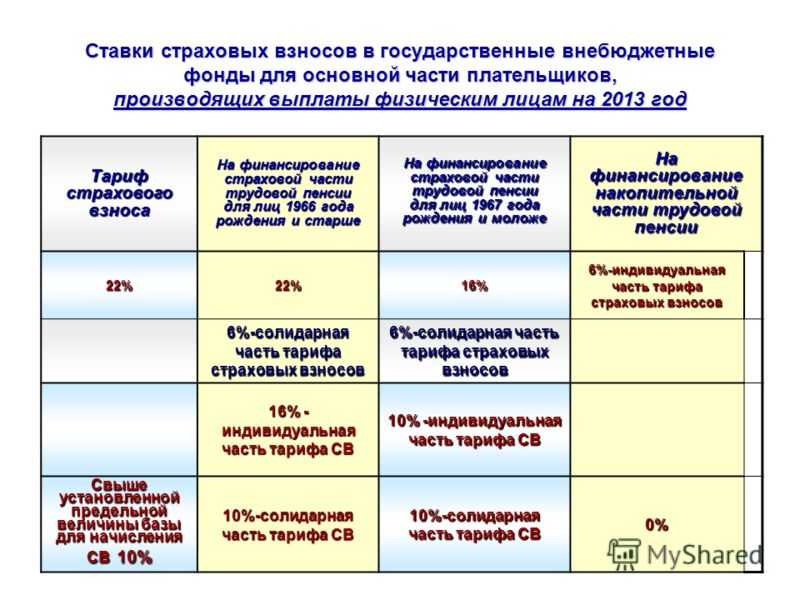

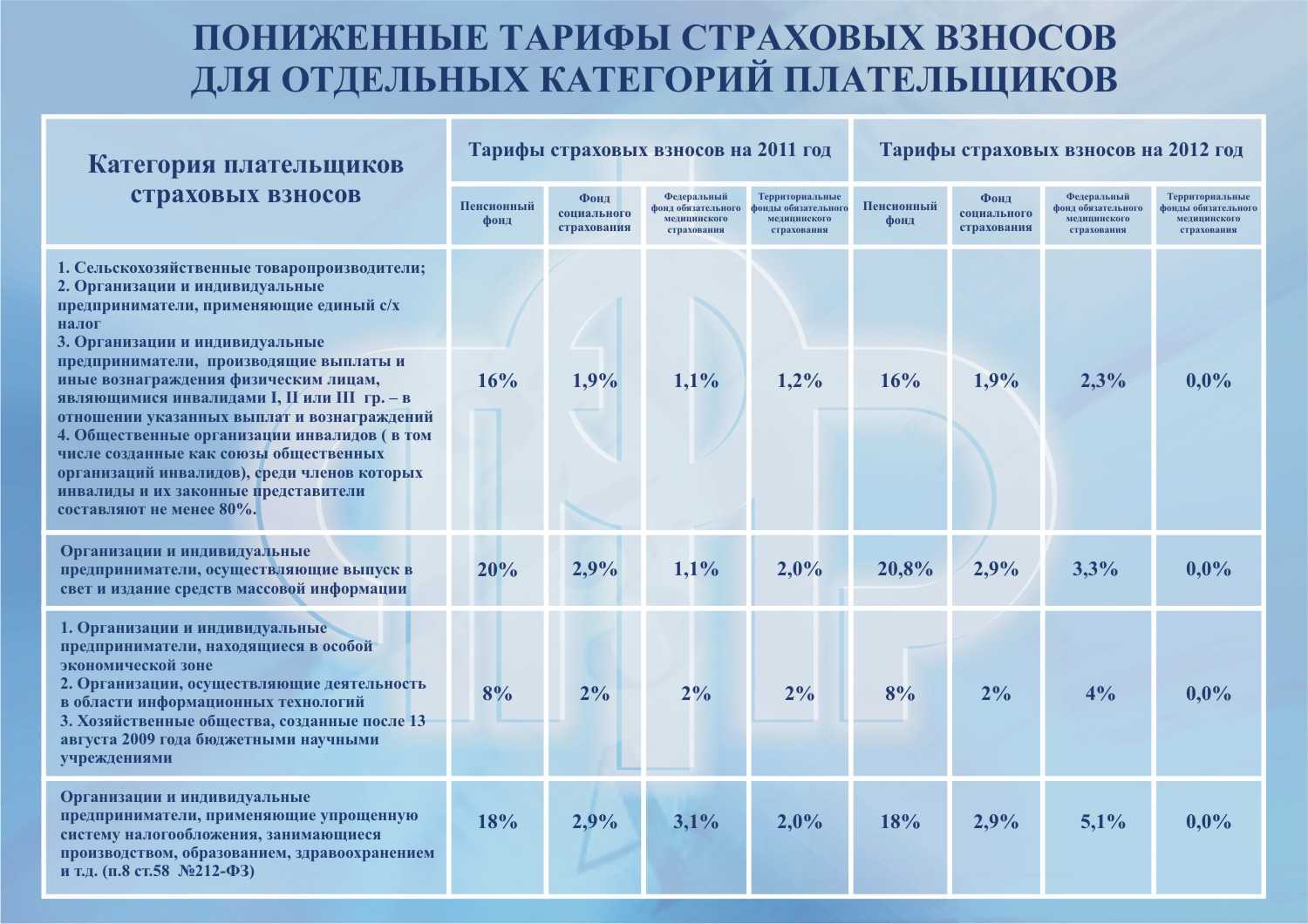

- Тарифы взносов

- Отчётность

- Персональные данные

- Какие выплаты не облагаются страховыми взносами

- Взносы с доходов предпринимателей и других «индивидуалов»

- Тарифы взносов для плательщиков

- Размеры страховых выплат

- Виды страховых взносов

- Пример 1. С какой суммы рассчитать страховые взносы

- Итоги

Определение страховой базы

Страховая база — это общая величина начислений, сделанных страхователями согласно пп. 1–2 ст. 420 НК РФ, за вычетом сумм, которые не облагаются взносами на соцстрахование.

База рассчитывается за каждый месяц по каждому застрахованному лицу в отдельности в момент признания начислений, сделанных в пользу застрахованного лица. Эти начисления ежемесячно суммируются в течение года нарастающим итогом.

Размер страховой базы не может быть больше, чем ежегодно устанавливаемое предельно допустимое значение (п. 4 ст. 421 НК РФ).

Это та величина, после превышения которой суммы выплат, сделанные в пользу физического лица, не облагаются страховыми взносами, если иное не установлено гл. 34 НК РФ. В 2019 году эта величина равна:

- 865 000 руб. — для расчета взносов, направляемых на ВНиМ (временную нетрудоспособность и в связи с материнством);

- 1 150 000 руб. — для расчета взносов, направляемых на ОПС (обязательное пенсионное страхование).

Обратите внимание! Лимиты на 2020 год на момент написания статьи официально не утверждены. Правительство предлагает утвердить их в следующих размерах: 1 292 000 руб

на ОПС и 912 000 на соцвзносы на ВНиМ (проект постановления Правительства РФ «О предельной величине базы для исчисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное пенсионное страхование с 1 января 2020 года»).

Ограничение не распространяется на фиксированные платежи индивидуальных предпринимателей и других самозанятых лиц, а также на дополнительное страхование членов экипажей судов гражданской авиации и работников угольной отрасли.

В соответствии с положениями ст. 424 НК РФ моментом осуществления выплат признается:

- для страхователей, зарегистрированных в качестве субъектов экономической деятельности, — дата начисления выплат.

- плательщиков, не зарегистрированных в качестве таких субъектов, — дата выплаты вознаграждения.

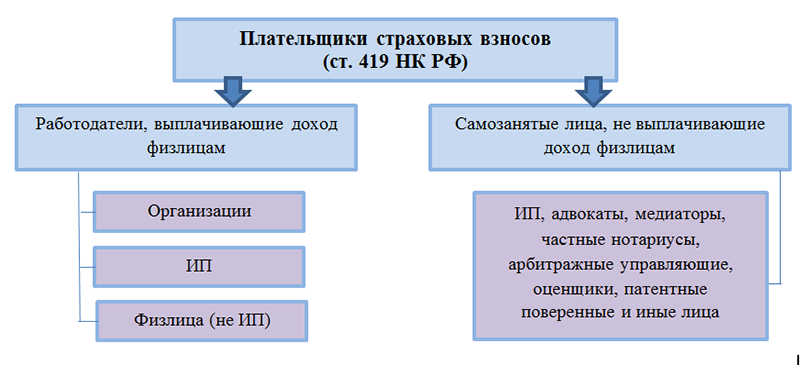

Кто платит страховые взносы

Ст. 419 НК РФ разграничивает налогоплательщиков по двум категориям:

- организации, выплачивающие официальную заработную плату сотрудникам: юр.лица, ИП;

- граждане, которые занимаются частной практикой: медики, посредники (медиаторы), юристы, нотариусы, арбитражные управляющие и прочие сферы деятельности.

Граждане, которые относятся к обеим категориям, выплачивают все взносы по соответствующим основаниям.

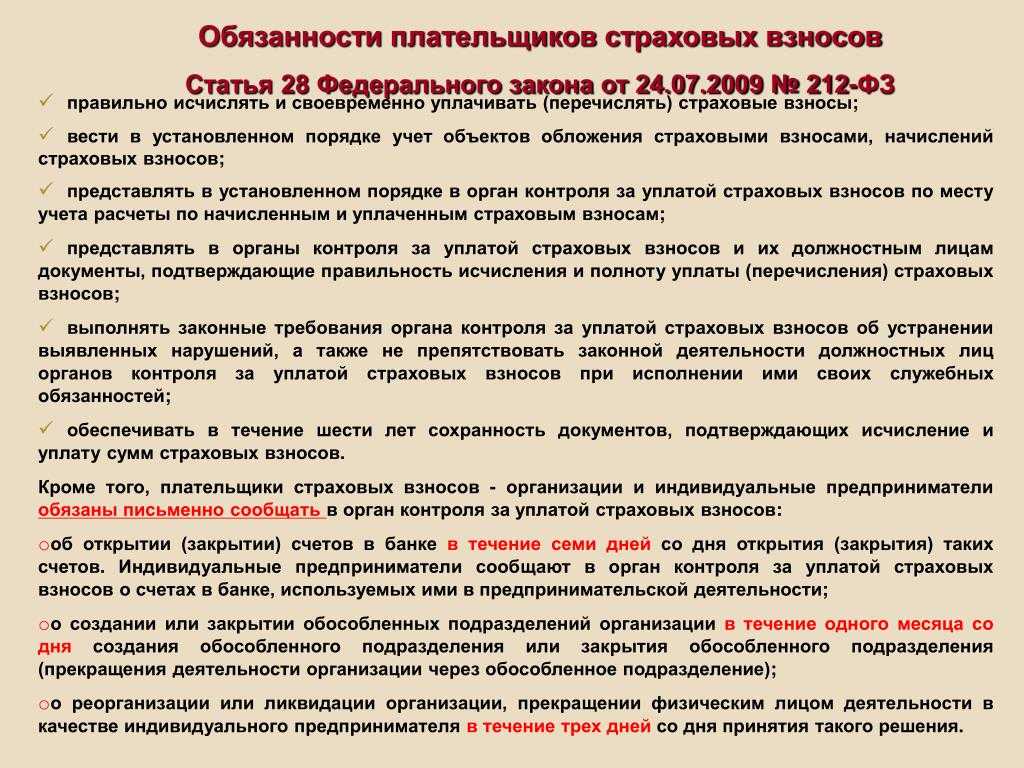

Обязанности плательщиков

На каждую группу плательщиков взносов п. 3.4 ст. 23 НК РФ возлагает обязанности по контактированию с налоговиками. К ним относят:

- зачисление страховых платежей в налоговую;

- учет налогооблагаемой деятельности, сумм выплаченных налоговых средств по каждому сотруднику;

- отчет по уплате взносов перед налоговой инстанцией;

- предоставление платежек, отчетов по унифицированным формам в ИФНС;

- хранение отчетных документов на протяжении 6 лет;

- прочие обязательства в рамках НК РФ.

Руководители предприятий вносят средства, удержанные из заработка сотрудников, премий и других вознаграждений, то есть согласно трудовым договорам. Также взносы уплачивают лица, занятые в сфере искусства и литературы, которые трудятся «на себя».

Страховые взносы в 2020 году, получатель

Заполняя платежное поручение по новым правилам, в поле «Получатель платежа по страховым взносам (ОПС, ОМС, ВНиМ)» следует указывать территориальное отделение ФНС

Но это не единственное изменение, на которое следует обратить внимание. Подробные правила заполнения платежных поручений устанавливают:

- приказ Минфин от 12.11.2013 № 107н;

- письмо ФНС от 03.02.2017 № ЗН-4-1/1931@;

- письмо ФНС от 16.03.2017 № ЗН-3-1/1817@;

- письмо ФСС от 21.02.2014 № 17-03-11/14-2337.

Большая часть вопросов связана с полем 101 «Статус плательщика». Раньше для перечисления СВ в ПФР и ФСС организации указывали код «08». Теперь указываем код «01», в соответствии с приложением № 5 к Приказу Минфина России от 12.11.2013 г. № 107н (налогоплательщик — юридическое лицо).

Для расчетов с ФСС по страховке от ПЗ и НС код «08» в поле 101 сохраняется.

Блок организации-плательщика в платежном поручении заполняем по старым правилам. Указываем ИНН и КПП, наименование учреждения. Затем указываем наименование банка, в котором открыт расчетный счет, его БИК. После заполняем номер расчетного счета.

Для обособленных подразделений действуют свои условия заполнения информации о плательщике СВ, о них поговорим отдельно.

Далее следует указать, кто получатель страховых взносов в 2020 году. Указываем территориальное отделение Управления федерального казначейства по месту положения бюджетной организации, в скобках прописываем наименование ТОФНС. Заполняем поля ИНН и КПП получателя взносов в ФФОМС с 2020 года, банк и данные о расчетных счетах. На этом раздел о получателе страховых взносов 2020 года заполнен.

Поле «очередность платежа» для ежемесячных перечислений СВ принимает значение «05». А если учреждение уплачивает пени или недоимки по требованию налогового органа, то в поле «очередность платежа» следует поставить код «03», согласно 855 статье ГК РФ.

Вид операции – «01», код – «0».

Заполняем налоговую строку и назначение платежа. В поле 104 указываем КБК:

- ОПС — 182 1 02 02010 06 1010 160;

- ОМС — 182 1 02 02101 08 1013 160;

- ВНиМ — 182 1 02 02090 07 1010 160.

105 «ОКТМО» — код налоговой инспекции, согласно справочнику территорий муниципальных образований.

106 «период» — указываем месяц, за который производим уплату страхового обеспечения. Например, за август: МС.08.2019.

Поля «дата документа» и «тип платежа» для ежемесячных перечислений принимают значение «0».

В назначении платежа указываем расшифровку по уплачиваемому СВ, период, за который рассчитываемся.

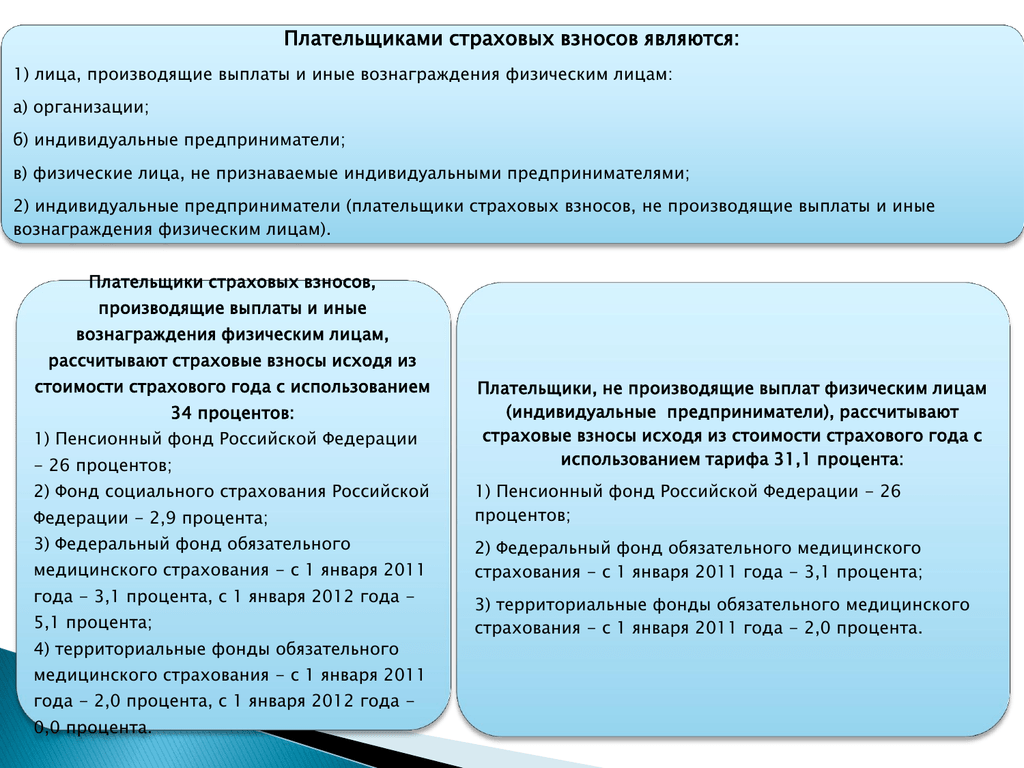

Кто является плательщиком страховых взносов

Ст. 419 НК РФ разделяет плательщиков СВ на 2 категории лиц:

- перечисляющих СВ за наемный персонал;

- самостоятельно уплачивающих за себя взносы.

В первую категорию входят следующие виды страхователей:

- организации;

- ИП;

- физлица, не имеющие статус ИП.

Во вторую категорию входит самозанятое население, к которому относятся:

- ИП (в данном случае они уплачивают СВ за себя);

- нотариусы;

- адвокаты;

- оценщики;

- арбитражные управляющие;

- иные лица, занятые частной практикой.

В ряде случаев плательщик может быть отнесен сразу к нескольким категориям, например, ИП может платить СВ как за себя, так и за своих работников. В такой ситуации расчет и уплата СВ осуществляется раздельно по каждому основанию.

Последние новости по вопросу страховых взносов и их оплате представлены в видео ниже:

Как работодатели определяют сумму, подлежащую перечислению

Работодатели обязаны делать ежемесячный обязательный платеж по взносам в ПФР, ФФОМС и ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством. Чтобы рассчитать сумму платежа, нужно сложить все облагаемые выплаты, начисленные с начала года и до окончания соответствующего календарного месяца, и умножить на страховой тариф. Из этой величины следует вычесть взносы, перечисленные с начала года и до предшествующего календарного месяца включительно. Полученная величина и есть текущий ежемесячный платеж.

Если работодатель выплачивал сотрудникам в течение месяца пособия по больничным или декретные, то он может уменьшить взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством. Как известно, первые три дня больничного оплачиваются за счет работодателя, а остальные — за счет ФСС. Так вот, из суммы ежемесячного платежа можно вычесть сумму пособий, которые подлежат уплате за счет ФСС. В ситуации, когда пособия превышают взносы, величину превышения можно зачесть в счет предстоящих платежей.

Взносы «на травматизм» также перечисляются ежемесячно. Для некоторых страхователей ФСС устанавливает надбавки или скидки. В этом случае сумма платежа увеличивается или уменьшается исходя из размера надбавки или скидки.

Как рассчитать облагаемую базу

Организации и ИП отдельно рассчитывают базу для каждого сотрудника и для каждого подрядчика. Облагаемая база рассчитывается нарастающим итогом с начала расчетного периода, который соответствует одному календарному году. Другими словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет облагаемой базы начинается с нуля. Базу определяют по истечении каждого месяца после начисления зарплаты.

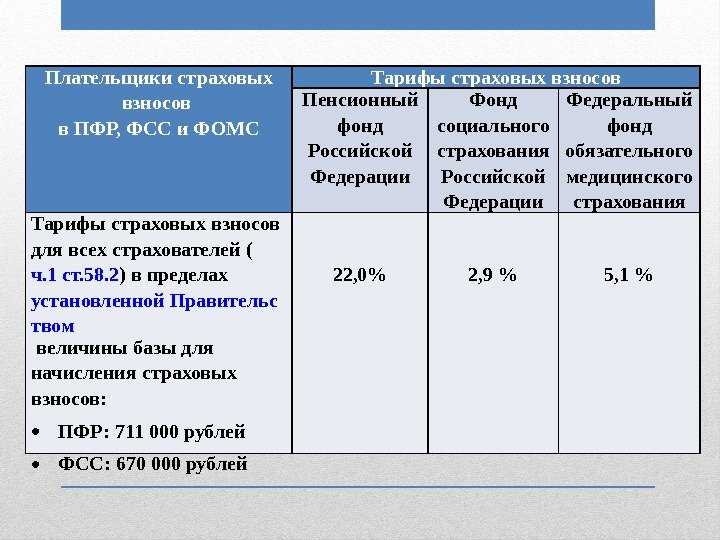

Облагаемая база по взносам на случай временной нетрудоспособности и в связи с материнством не должна превышать предельную величину. Ее значение утверждено законом и ежегодно индексируется постановлением Правительства РФ. В 2015 году размер предельной базы составляет 670 000 руб. Это значит, что взносы начисляются до тех пор, пока облагаемая база работника не достигнет 670 000 руб. Выплаты сверх данной суммы от взносов освобождаются. Начиная с 2016 года, отсчет пойдет заново.

База по пенсионным взносам не лимитируется. Но для выплат, начисленных сверх предельной величины базы, предусмотрен пониженный тариф (см. ниже). Так, в 2015 году база по пенсионным взносами составляет 711 000 руб. После превышения этой суммы действует пониженный тариф.

База по взносам «на травматизм» также не лимитируется, причем пониженный тариф здесь не предусмотрен.

Итоговая величина взносов равна облагаемой базе, умноженной на соответствующий страховой тариф (ставку).

Права налогоплательщиков (плательщиков сборов, плательщиков страховых взносов) (Статья 21. НК РФ)

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований — по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5.1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

![]() присутствовать при проведении выездной налоговой проверки;

присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

1.1. Налогоплательщики — физические лица вправе также представлять в налоговые органы документы (сведения) и получать от налоговых органов документы, используемые налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах, через многофункциональные центры предоставления государственных и муниципальных услуг, в которых в соответствии с решениями высших исполнительных органов государственной власти субъектов Российской Федерации организована такая возможность, в случаях, если настоящим Кодексом предусмотрены представление в налоговые органы и получение от налоговых органов таких документов (сведений) через многофункциональные центры предоставления государственных и муниципальных услуг.

При представлении налогоплательщиком — физическим лицом документов (сведений) в налоговый орган через многофункциональный центр предоставления государственных и муниципальных услуг днем их представления считается дата их приема многофункциональным центром предоставления государственных и муниципальных услуг. При этом налогоплательщику — физическому лицу многофункциональным центром предоставления государственных и муниципальных услуг выдается расписка или иной документ, подтверждающий прием документов (сведений).

2. Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

3. Плательщики сборов, плательщики страховых взносов имеют те же права, что и налогоплательщики.

4. Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

Основные изменения в связи с объединением ПФР и ФСС

В связи с созданием ФПСС будет внесено множество изменений в связанные нормативные документы. Будут изменены сроки отчетности, её формы и много другое. Теперь обо всём поподробнее.

База для исчисления взносов

Предельная величина базы для исчисления взносов станет единой. На 2023 год это будет база 2022 года для пенсионных взносов, проиндексированная с учётом роста зарплаты. В дальнейшем базу будут индексировать ежегодно.

Необлагаемые выплаты

Из перечня освобождённых от взносов выплат исключают выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам с временно пребывающими в РФ иностранцами и лицами без гражданства, которых не признают застрахованными. Кроме того, от пенсионных взносов больше не станут освобождать выплаты и иные вознаграждения обучающимся за деятельность в студотрядах по трудовым и гражданско-правовым договорам. Однако для них установят пониженные тарифы.

Увеличение взносов за работников по ГПД и иностранцев

За работников по ГПД надо будет платить по тому же тарифу, что и за работников по трудовому договору (сейчас — на 2,9% меньше). И если за год облагаемые выплаты работнику по ГПД превысят 12 МРОТ, в следующем году у него появится право на больничные и детские пособия. За большинство временно пребывающих иностранцев надо будет платить по тому же тарифу, что и за граждан РФ (сейчас — на 6,2% меньше). А для устройства на работу им больше не будет нужен полис ДМС.

Тарифы взносов

Устанавливают единый тариф:

- 30% — в рамках единой предельной величины базы;

- 15,1% — сверх неё.

По общему правилу страхователи, которые сейчас применяют пониженные тарифы, сохранят это право. Так, субъекты МСП с выплат свыше МРОТ должны перечислять взносы по 15%. А для резидентов ТОР тариф следующий:

- 7,6% — если единая предельная база не превышена;

- 0% — с выплат свыше неё.

Отчётность

Страхователи должны представлять:

- расчёт по взносам — не позднее 25-го числа месяца, следующего за расчётным или отчётным периодом. Сейчас — не позднее 30-го числа;

- персонифицированные сведения о физлицах за месяц — не позднее 25-го числа следующего месяца. Речь идёт о персональных данных и выплатах.

Для ведения персонифицированного учета в фонд нужно будет направлять единую форму сведений. Она включает в том числе информацию о начисленных взносах на травматизм — отдельно подавать 4-ФСС не придётся. По сути, форма объединит, например, СЗВ-СТАЖ и СЗВ-ТД. Отдельно в инспекцию на каждого работающего (в том числе по ГПД) нужно будет подавать сведения о доходах и взносах.

Персональные данные

Внесены изменения в Закон о персонифицированном учёте, связанные с объединением ПФР и ФСС РФ в единый Социальный фонд России. В частности, изменилось следующее:

- сведения о трудовой деятельности работников работодатели представляют в органы Социального фонда России по месту своей регистрации ;

- работодатели представляют сведения о трудовой деятельности работников в составе единой формы сведений. Единая форма сведений и порядок её заполнения устанавливаются Социальным фондом России по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке госполитики и нормативно-правовому регулированию в сфере социального страхования. Форматы единой формы сведений определяет также Социальный фонд;

- сведения о трудовой деятельности представляются в Социальный фонд России в случаях перевода работника на другую постоянную работу и подачи им заявления о ведении его трудовой книжки или предоставлении ему сведений о трудовой деятельности — не позднее 25-го числа месяца, следующего за месяцем, в котором изданы приказ (распоряжение), документ или принято иное решение, которые подтверждают оформление перевода на другую постоянную работу, либо подано соответствующее заявление.

Какие выплаты не облагаются страховыми взносами

К выплатам, не подлежащим обложению страховыми взносами относятся (ст. 422 НК РФ):

государственные пособия (пособия по безработицы, по временной нетрудоспособности, по беременности и родам);

выходные пособия, если данная сумма не превышает трехкратный размер среднего месячного заработка работника;

выполнение работ, оказание услуг по договору гражданско-правового характера не облагаются страховыми взносами на ОСС и по травматизму. А вот взносы на ОПС и ОМС придется начислить;

единовременная материальная помощь в связи с чрезвычайной ситуацией, стихийным бедствием, в связи со смертью члена семьи, а также в связи с рождением ребенка

Обратите внимание, для оказания материальной помощи сотруднику необходимо издать приказ и приложить к нему подтверждающие документы, иначе проверяющие органы могут приписать данные суммы к облагаемым страховыми взносами;

материальная помощь в пределах 4000 руб. на одного сотрудника за год;

суммы выплат по трудовым договорам и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории Российской Федерации, если данные лица не признаны застрахованными в соответствии с законодательством.

Взносы с доходов предпринимателей и других «индивидуалов»

Для тех, кто работает «на себя» установлены отдельные правила.

«Индивидуалы» в обязательном порядке платят пенсионные и медицинские взносы в фиксированном размере, который не зависит от доходов предпринимателя.

Платеж в пенсионный фонд для предпринимателей и прочих «частников» (за исключением глав крестьянских хозяйств) рассчитывается следующим образом. Если доходы в расчетном периоде не превысили 300 000 руб., то платеж равен минимальному размеру оплаты труда на начало года, за который платятся взносы, умноженному на тариф взносов в ПФР и умноженному на 12 месяцев. Если доходы превысили 300 000 руб., то платеж равен МРОТ на начало года, умноженному на тариф и умноженному на 12 месяцев плюс 1% от суммы доходов, превышающих 300 000 руб. При этом сумма не должна превышать максимальную величину МРОТ на начало года, последовательно умноженную на 8, на 12 и на тариф.

Для глав крестьянских (фермерских) хозяйств размер платежа в ПФР не зависит от величины доходов. Платеж равен МРОТ, умноженному на тариф и умноженному на 12 месяцев. Данная величина умножается на количество всех членов хозяйства, включая его главу.

Значение платежа в ПФР, установленное на 2015 год, составляет: для ИП и прочих «индивидуалов» (за исключением глав крестьянских хозяйств), 18 610,80 руб. плюс 1% от доходов свыше 300 000 руб.. Для глав крестьянских (фермерских) хозяйств значение платежа в ПФР равно 18 610,80 руб. вне зависимости от величины доходов.

Фиксированные платежи в медицинский фонд для всех, включая глав крестьянских хозяйств, рассчитываются по следующей формуле: минимальный размер оплаты труда на начало года, за который платятся взносы, умноженный на тариф взносов в ФОМС и умноженный на 12 месяцев.

Значение фиксированного платежа в ФФОМС, установленное на 2015 год, составляет 3650, 58 руб.

Если календарный год отработан не полностью, размер фиксированных платежей пересчитывается исходя из фактически отработанного времени.

Взносы в ФСС по страхованию на случай временной нетрудоспособности и в связи с материнством уплачиваются только на добровольной основе. Это значит, что «индивидуал» по собственному выбору может отказаться от данного вида страхования и не платить взносы. Но при желании он вправе застраховаться, и тогда ему придется перечислять фиксированные платежи в ФСС. В 2015 году их величина равна 2075,82 руб.

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний «за себя» не платятся.

Если деятельность временно приостановлена из-за отпуска по уходу за ребенком до 1,5 лет, за инвалидом или пожилым человеком, из-за военной службы по призыву или из-за пребывания за границей супругом военнослужащим или дипломатом, то фиксированные платежи за время приостановки не платятся.

Тарифы взносов для плательщиков

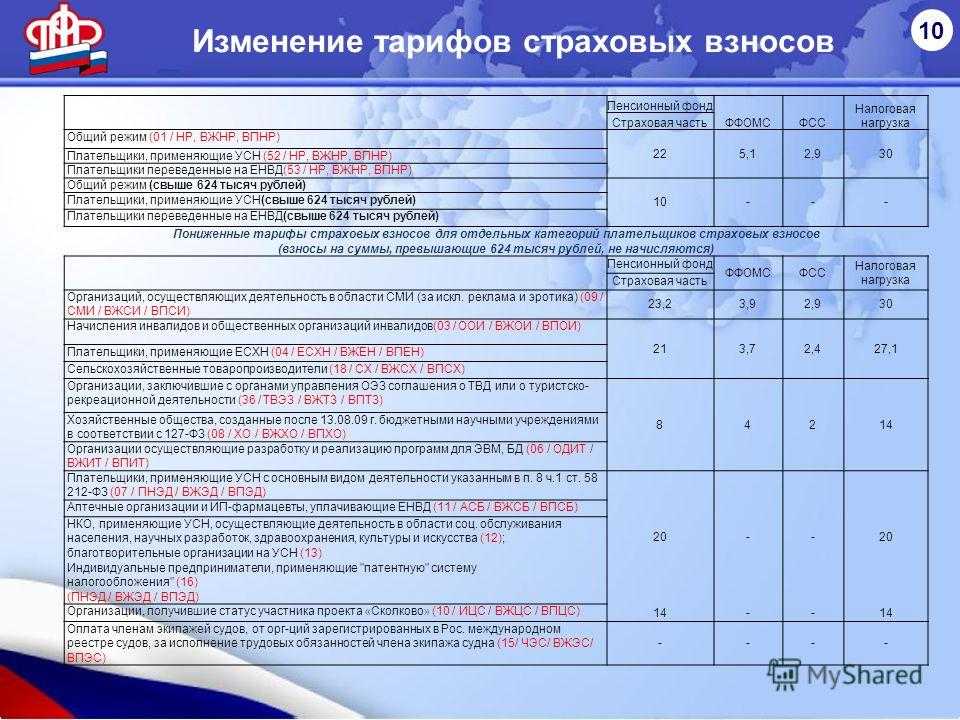

Данные по тарифам на 2016г. представлены в таблице ниже.

| Основные тарифы | |||

| ПФР | ФСС | ФФОМС | |

| С выплат в пределах лимита | 22% | 2,9% | 5,1% |

| С выплат, превышающих лимит | 10%

(свыше 796000 руб.) |

0%

(свыше 718000 руб.) |

|

| Пониженные тарифы | |||

| Лица на УСН, осуществляющие деятельность по п.8ч.1ст.58 Зак.№212-ФЗ | 20% | 0% | 0% |

| Лица на ЕНВД по выплатам сотрудников фармацевтической деятельности | 20% | 0% | 0% |

| ИП на ПСН (кроме некоторых видов деятельности) | 20% | 0% | 0% |

| IT-компании | 8% | 2% | 2% |

| Дополнительные тарифы | |||

| Спецоценка, аттестация не проводились или проводились более 5 лет назад | Работы из п.1ч.1ст.30 Закона №400-ФЗ | Работы из пп.2-18ч.1ст.30 Закона №400-ФЗ | |

| 9% | 6% | ||

| Аттестация проведена до 2014г. и установлен следующий класс условий | 1 | 9% | 6% |

| 2 | 9% | 6% | |

| 3.1 | 2% | ||

| 3.2 | 4% | ||

| 3.3 | 6% | ||

| 3.4 | 7% | ||

| 4 | 8% | ||

| Спецоценка проведена после 2014г. и установлен следующий класс | 1 | 0% | |

| 2 | 0% | ||

| 3.1 | 2% | ||

| 3.2 | 4% | ||

| 3.3 | 6% | ||

| 3.4 | 7% | ||

| 4 | 8% |

Размеры страховых выплат

Размер страховых взносов в каждый фонд является строго фиксированным и закреплен в процентном соотношении к зарплате сотрудников.

- Пенсионный фонд России. С 2014 года этот вид страховки не надо делить на накопительную и страховую части, а необходимо оплачивать в размере 22 % по страховой составляющей одной платежкой;

- Федеральный фонд обязательного медицинского страхования. Здесь фиксированный размер выплат сотставляет 5,1% от выплаченной работнику заработной платы;

-

Фонд социального страхования. В данном случае размер взноса составляет 2,9% от начисляемой з/п. Отдельно страхователи должны отчислять еще два взноса в ФСС:

- на случай ухода сотрудницы в отпуск по беременности и родам, или для присмотра за ребенком;

- на случай травм, полученных на производстве, а также развития профессиональных заболеваний.

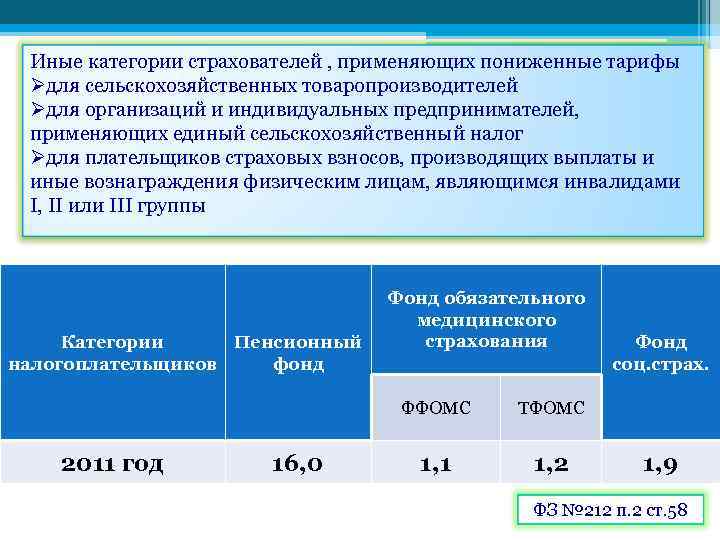

Стоит отметить, что некоторые категории плательщиков могут рассчитывать на пониженные страховые тарифы. К примеру, предприятия и ИП, занимающиеся текстильным производством или изготовлением пищевых продуктов, платят в Пенсионный фонд РФ взносы по ставке в 20%.

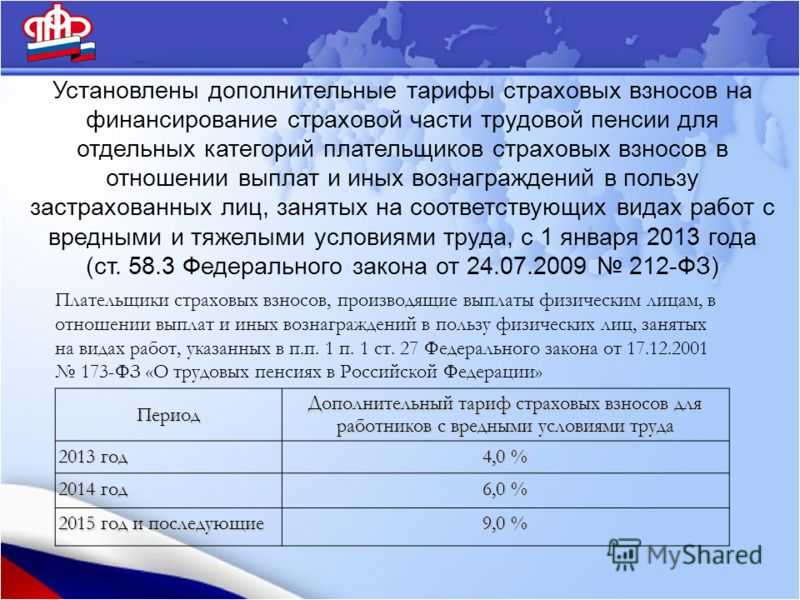

И, напротив, некоторые работодатели обязаны делать взносы в более высоком размере, например за тех сотрудников, которые работают во вредных и опасных условиях труда, горячих цехах и т.п.- за них отчисления в ПФР должны быть на 9% выше стандартного тарифа.

Общие суммы по годам и более подробную информацию смотрите на странице страховых взносов ИП.

Сделать онлайн-расчет конкретно вашей суммы вы можете в специальном калькуляторе страховых взносов ИП.

Виды страховых взносов

Различают следующие виды страховых взносов (ст. 8 НК РФ):

- страховые взносы на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное медицинское страхование (ОМС);

- страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- страховые взносы на травматизм (страхование от несчастных случаев).

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику.

К иным выплатам, по которым необходимо начислить и уплатить страховые взносы относятся (ст. 420 НК РФ):

- премии;

- отпускные и компенсации за неиспользованный отпуск;

- материальная помощь свыше 4000 руб. на одного сотрудника за год.

Пример 1. С какой суммы рассчитать страховые взносы

Сотруднику ООО «Империя» Иванову И. И. были начислены следующие выплаты за месяц:

| Вид выплаты | Сумма, руб. | База | |

| налогооблагаемая | не подлежащая налогообложению | ||

| Заработная плата | 10000 | 10000 | |

| Премия | 5000 | 5000 | |

| Материальная помощь | 7000 | 3000 | 4000 |

| Итого | 22000 | 18000 | 4000 |

Таким образом, страховые взносы необходимо оплатить с суммы 18000 рублей, т.е. с заработной платы, премии и материальной помощи свыше 4000 рублей.

Итоги

Страховые взносы – это обязательные платежи на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемые с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования.

Данные виды взносов рассчитываются с заработной платы и иных выплат, начисленных по каждому сотруднику ежемесячно на последнее число месяца исходя из базы для исчисления страховых взносов. А уплачиваются не позднее 15-го числа следующего календарного месяца.

Страховые взносы на ОПС, ОМС, на случай ВНиМ уплачиваются в ИФНС по месту нахождения организации, а страховые взносы на травматизм — в Фонд социального страхования.

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

Фирммейкер, июль 2018 (актуализировано в марте 2021) Ольга Усс При использовании материалов ссылка обязательна