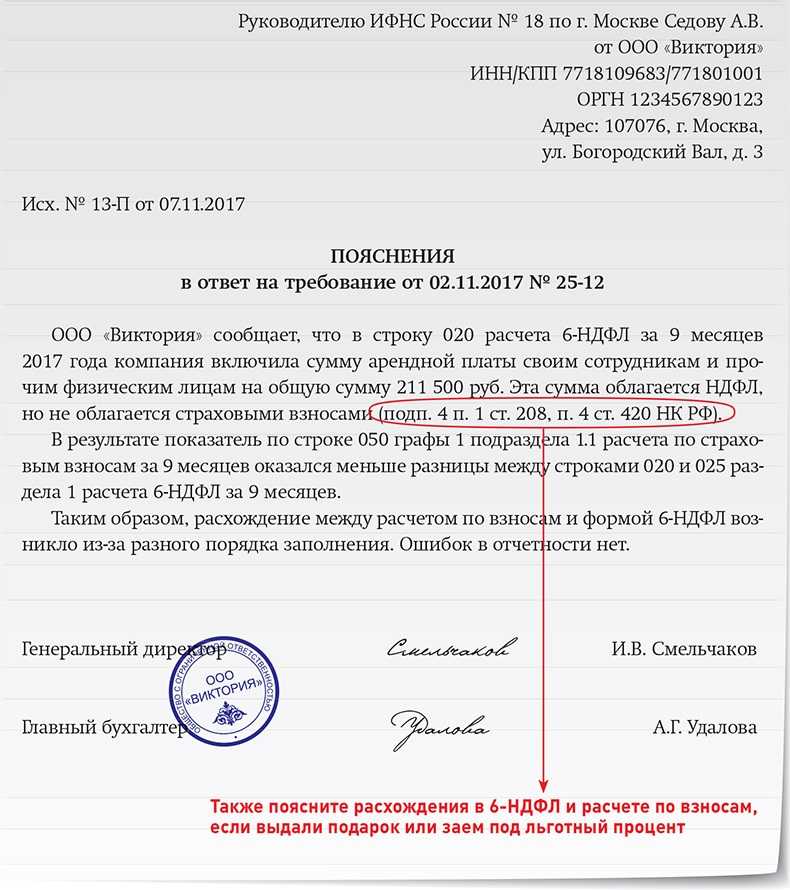

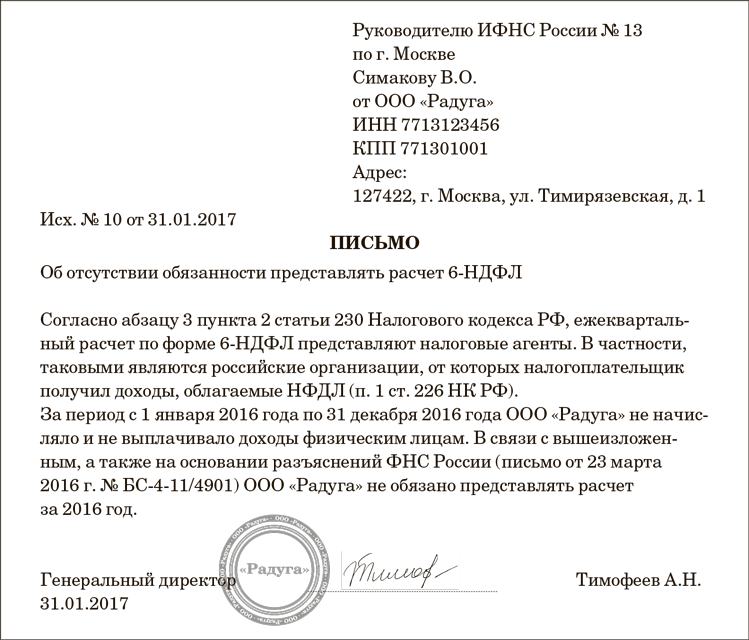

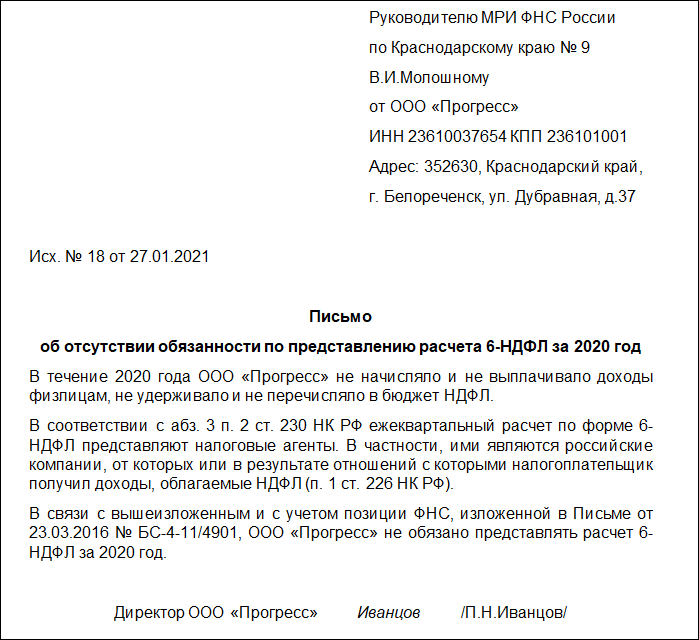

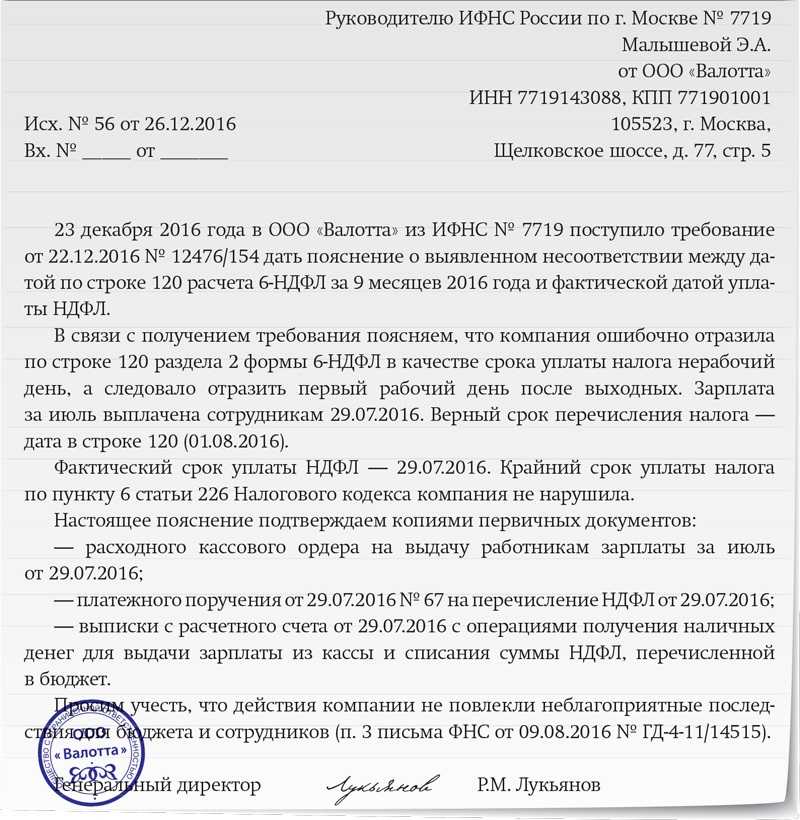

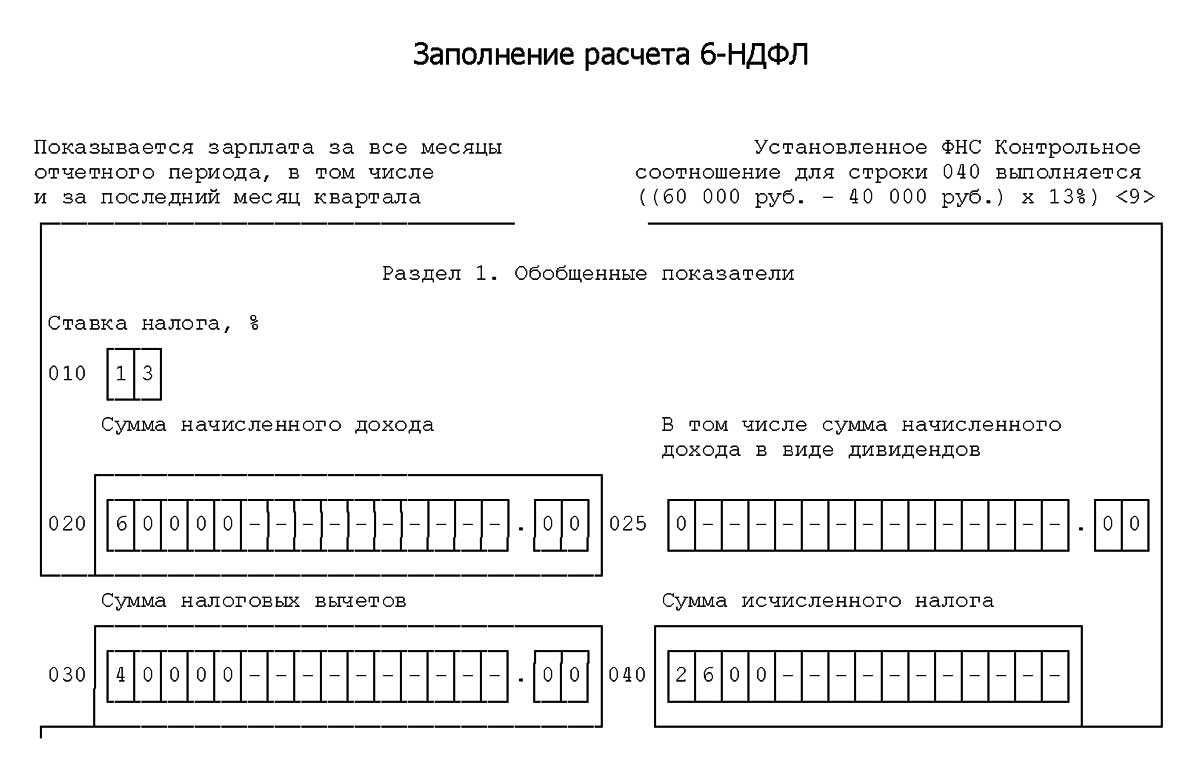

- 6-НДФЛ Ошибки при заполнении

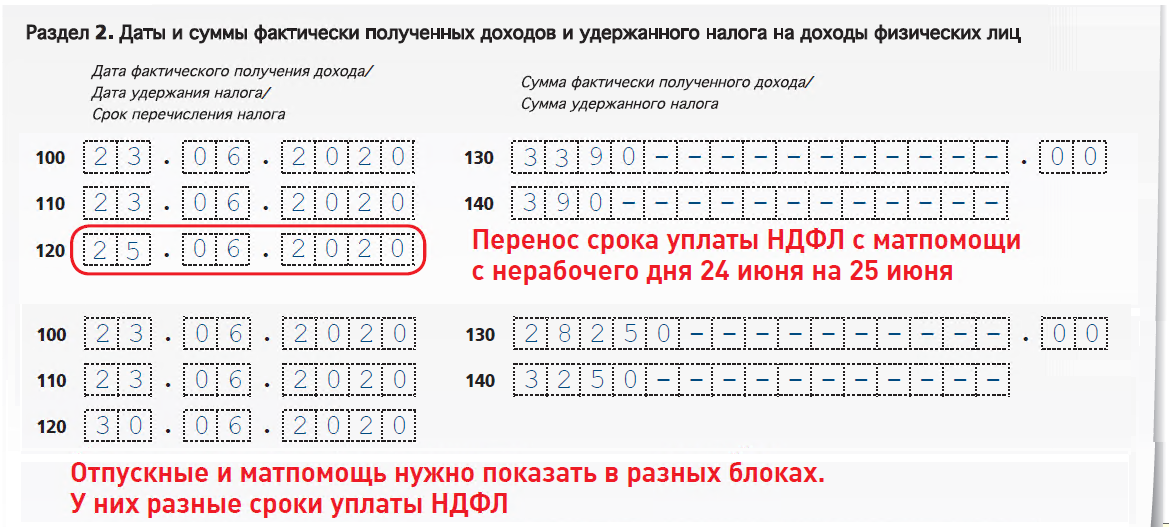

- Зарплату за июнь отразили в отчете за 1 полугодие

- Матпомощь отражена не полностью

- Второй раздел разбили по ставкам

- Сотрудник уведомление на вычет принес в середине года

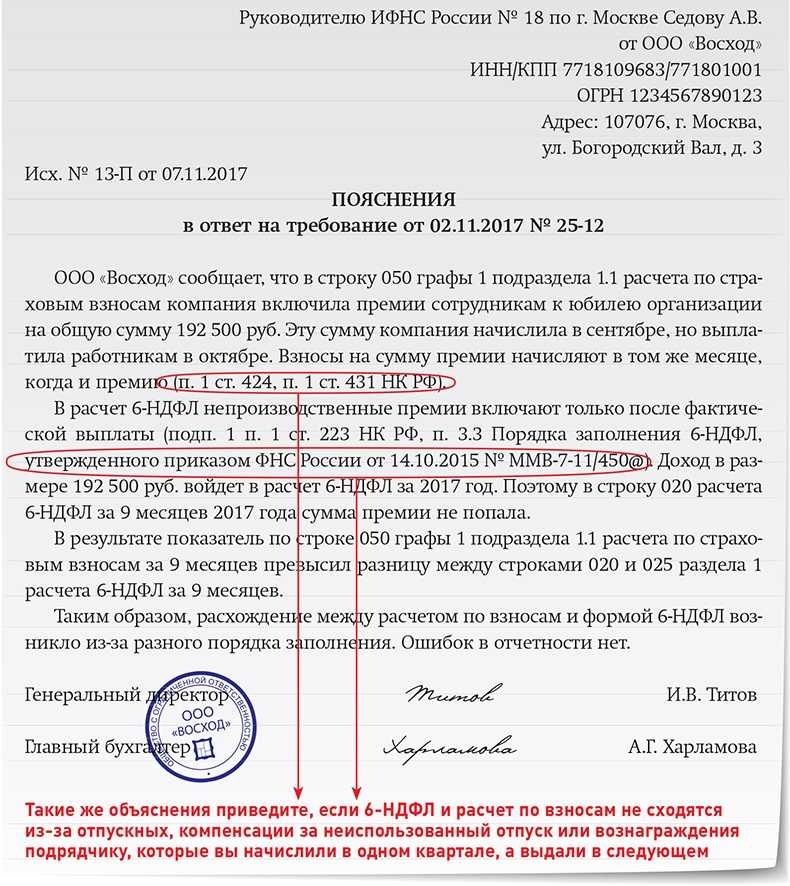

- Доплачивали отпускные

- Как заполнить корректировку 6-НДФЛ

- Корректировка ошибок в КПП или ОКТМО

- Корректировка ошибок при пересчете отпускных

- Корректировка при пересчете НДФЛ с матвыгоды

- Когда выявляется нарушение?

- Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

- Штрафы за ошибки 6-НДФЛ

- За какие ошибки в 6-НДФЛ можно избежать штрафа

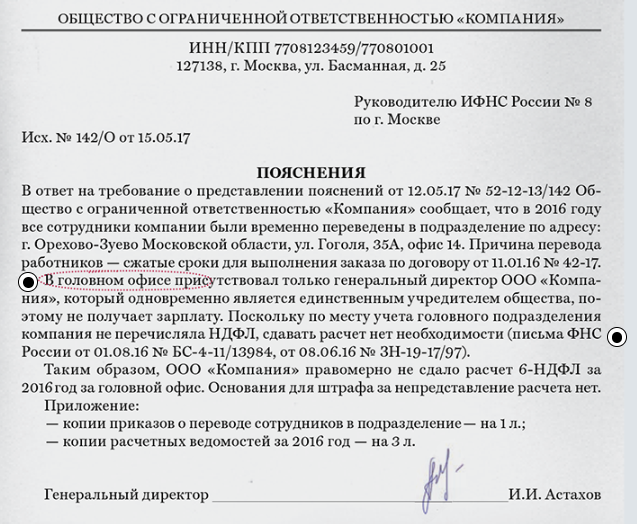

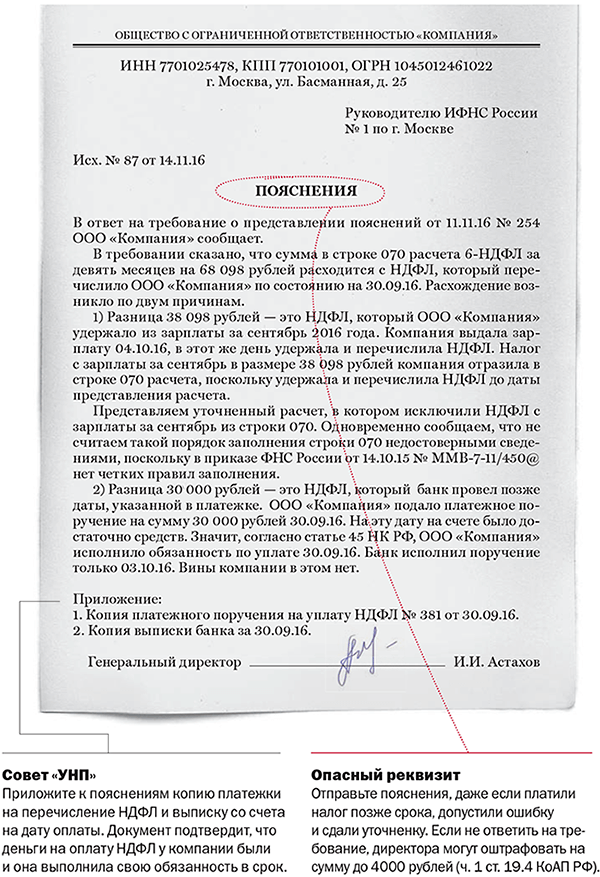

- 6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

- Как избежать штрафа за несвоевременную подачу расчета 6-НДФЛ?

- Типичные ошибки

- Виды штрафов

- Нарушение сроков сдачи документа

- Приведение недостоверных данных

- Административные санкции для должностных лиц

- Итоги

6-НДФЛ Ошибки при заполнении

За то, что организация оправит в налоговую недостоверные сведения 6-НДФЛ, ей грозит штраф в размере 500 рублей. Штрафные санкции будут применены, если одновременно будут соблюдаться следующие условия:

- Выявленная в сведениях ошибка привела к недоимке;

- Были нарушены права работников, к примеру право на вычет.

Для начала разберем самые распространенные ошибки:

Зарплату за июнь отразили в отчете за 1 полугодие

Разберём теперь ситуацию, когда 30 июня выплачивается больничный или отпускные. Бухгалтер в этом случае должен включить их во второй раздел отчета за первое полугодие. НДФЛ с таких выплат перечислять нужно строго до конца месяца. Даже если выплачиваются они в последний день месяца, нужно успеть перечислить НДФЛ. Срок уплаты налога в этом случае не переносится и если компания решит оплатить его только в июле, ей начислят штраф в размере 20% от этого налога.

Матпомощь отражена не полностью

При этом, организацию не оштрафуют, даже если она не указала матпомощь в размере лимита

Так как на расчет налога это влияние не окажет, важно, чтобы не возникло расхождений между справкой 2-НДФЛ и расчетом 6-НДФЛ. Таким образом, если матпомощь указана в 6-НДФЛ, то она должна указываться и в справке

Второй раздел разбили по ставкам

Разбивать второй раздел по доходам в зависимости от размера ставки не следует. Все доходы указываться в хронологическом порядке, а по какой ставке с этих доходов удержан налог значение не имеет.

Однако, в том случае если в отчёте бухгалтер разбил в зависимости от ставки не только первый раздел, но и второй, уточненка не подается. Такая ошибка является просто ошибкой оформления сведений. Штраф за это не грозит, так как недостоверных сведений в расчете нет.

Сотрудник уведомление на вычет принес в середине года

В этом случае бухгалтеру придётся пересчитать НДФЛ с начала года. Однако, уточненный расчёт по 6-НДФЛ подавать все таки не нужно. Перерасчет налога ошибкой не является, поэтому в следующий раз по строке 030 показать нужно будет сумму вычета, а в 090 – возвращенный налог.

Рассмотрим подробнее на примере:

Работник в июне 2017г. принёс в бухгалтерию уведомление по имущественному вычету в размере 1.500.000 руб. До этого начисленная зарплата работника составила 200.000 руб., НДФЛ с этой суммы удержали в размере 26.000 руб. После того, как бухгалтер сделал перерасчет, весь НДФЛ оказался излишне уплаченным. Всю переплату вернули сотруднику. За следующий месяц работнику начислили 40.000 руб., однако налог удерживать не стали. Рассмотрим как нужно заполнить расчёт 6-НДФЛ:

Строка 020 – 240 000 рублей;

Строка 070 и 090 – 26 000 рублей.

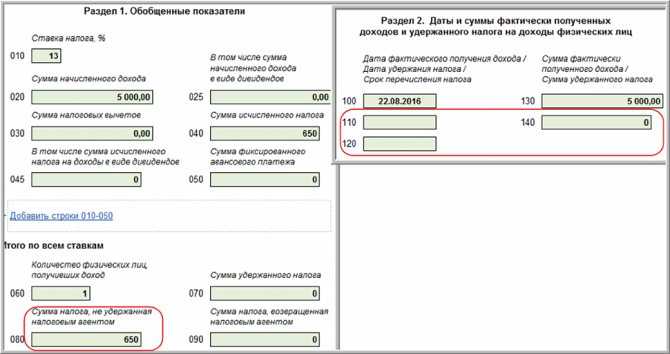

Доплачивали отпускные

Подробнее рассмотрим примере:

25 марта работнику начислены отпускные в сумме 25.000 руб., НДФЛ с отпускных равен 3250 рублей. 10 апреля работнику сделали перерасчет отпускных, после чего оказалось что доплатить нужно ещё 2000 руб., НДС с этой суммы равен 260 руб. Рассмотрим как это отразить в расчёте за полугодие:

Доплаченную сумму отпускных указывают отдельным блоком по строкам 100-140, в первый раздел включают сумму отпускных с учётом доплаты.

Как заполнить корректировку 6-НДФЛ

Как сказано в п. 6 ст. 81 НК, корректировочный 6-НДФЛ включает информацию лишь по тем физлицам, в отношении которых выявили факты неотражения или неполного отражения информации, а также ошибки, которые привели к занижению размера НДФЛ. Однако налоговые агенты должны сдавать корректировочные отчеты и в случае, если размер НДФЛ завышен. Кроме того, добровольное уточнение расчета вообще может не касаться НДФЛ. Как заполнять корректировочные отчеты в таких ситуациях?

Правилами формирования расчета не закреплены положения, регулирующие порядок формирования корректировочных отчетов 6-НДФЛ. По факту налоговый агент, допустивший эти ошибки, не имеет права подавать в составе корректировочного расчета информацию только по тем физлицам, в отношении которых имеются ошибки. Надо сдавать расчет полностью. С другой стороны, здесь можно использовать нормы п. 7 ст. 3 НК о том, что любые неустранимые неясности законодательства по налогам трактуются в пользу налогового агента. Получается, компания может учитывать правила сдачи корректировочного 6-НДФЛ, регламентированные п. 6 ст. 81 НК, как единственные четко указанные в законодательстве.

Таким образом, корректировка с исправленной информацией по физлицам, по которым выявили неточности, не считается неверно сформированной. Однако здесь требуется учесть следующее — информацию нужно заполнять полностью, т.е. указывать и в разд. 2, и в соответствующих блоках разд. 1. Ведь в п. 6 ст. 81 НК не сказано о том, что в скорректированном отчете указываются только те сведения, которые были неправильно отражены в первоначальном расчете. При этом в строчке «Номер корректировки» на титульнике надо ставить соответствующее значение — «1—», «2—» и т.д.

Для уточнения недостоверной информации в справке о доходах и НДФЛ (прил. 1) требуется в исправительный годовой отчет включать корректирующие или аннулирующие справки лишь по физлицам, сведения которых уточняются (Письмо ФНС от 30.11.2021 г. № БС-4-11/16703@).

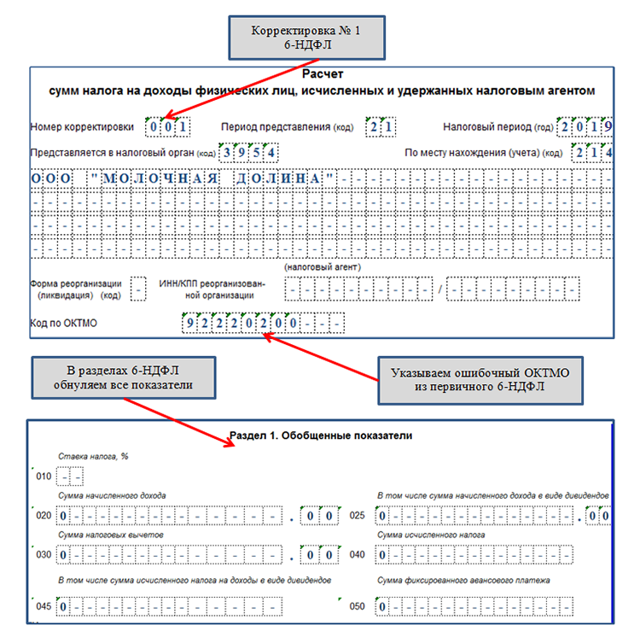

Корректировка ошибок в КПП или ОКТМО

Когда ошибка в КПП или ОКТМО, надо сдать два 6-НДФЛ — скорректированный и первичный.

В корректировочном отчете указываются:

- номер корректировки «1—»;

- КПП и ОКТМО, указанные в первичном расчете (с ошибками);

- нулевые показатели по всем разделам;

- аннулирующие справки (при сдаче годового расчета).

В первичном отчете указываются:

- номер корректировки «0—»;

- верные КПП и ОКТМО;

- показатели из первичного отчета по всем разделам;

- приложение 1 (при сдаче годового расчета).

Даже если первоначальный отчет с верными КПП и ОКТМО подается позже установленного срока, ИФНС не привлекает налогоплательщика к ответственности по п. 1.2 ст. 126 НК (Письмо ФНС от 12.08.2016 г. № ГД-4-11/14772, Письмо ФНС от 01.11.2017 г. № ГД-4-11/22216@).

Корректировка ошибок при пересчете отпускных

Скорректированный отчет нужно подавать, когда при пересчете отпускных размер НДФЛ уменьшается.

В разд. 2 исправленного расчета за период, в котором отпускные начислялись, указываются итоговые суммы с учетом уменьшенного размера отпускных (стр. 110, 112, 140). При этом величина удержанного налога не исправляется (стр.160 не правится), что является основанием засчитывать или возвращать излишне уплаченный НДФЛ.

Когда отпускные доплачиваются, скорректированный отчет не сдается. В разд. 2 того периода, в котором произвели доплату, указываются итоговые величины с учетом доплаты отпускных и доудержанного при этом налога (Письмо УФНС по г. Москва от 12.03.2018 г. № 20-15/049940).

Корректировка при пересчете НДФЛ с матвыгоды

По новой редакции п. 90 ст. 217 НК с доходов в виде матвыгоды, которые получены в 2021-2023 гг., не нужно удерживать НДФЛ. Получается, когда в 2021 году из таких доходов налоги были удержаны, их нужно вернуть по письменному заявлению физлица согласно п. 1 ст. 231 НК.

Когда в 6-НДФЛ за 2021 год указывались размеры доходов работников в виде матвыгоды и налоги с них, требуется сдать корректировочный расчет за 1 квартал, полугодие, 9 месяцев и 2021 год (Письмо ФНС от 28.03.2022 г. № БС-4-11/3695@).

Скорректировать надо стр. 110 и 140 разд. 2 по ставке 35%, а в годовое уточнение добавить корректирующие или аннулирующие (когда нет иных доходов) справки о доходах и НДФЛ (прил. 1) только по тем физлицам, информация по которым уточняется (Письмо ФНС от 06.04.2022 г. № БС-4-11/4160@). В справках нужно исправить размеры доходов в виде матвыгоды по кодировке 2610, 2630, 2640, 2641.

Когда выявляется нарушение?

Важно ориентироваться, в каких случаях налоговые органы расценивают отчет несданным:

- Подача позже указанного срока;

- Несдача при наличии такой обязанности.

В качестве нарушения расценивается недостоверность сведений. Начисление штрафа за несданный 6 НДФЛ неминуемо, если ошибка не будет исправлена до ее выявления инспектором. Нарушением является и предоставление нулевой отчетности, и неправильный выбор носителя. В бумажном виде отчет могут сдать только те работодатели, у которых числится не больше 25 сотрудников. Остальные могут подавать отчетность только в электронном формате.

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ за 2020 год по нескольким сотрудникам представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2020, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Штрафы за ошибки 6-НДФЛ

НК РФ установлен отдельный штраф за ошибки в отчетности по НДФЛ — 500 рублей за каждый недостоверный документ (п. 1 ст. 126.1 НК РФ). См. также отчет 6 ндфл за 2 квартал 2018 года: срок сдачи

Что такое недостоверные сведения, кодекс не уточняет. В письме от 09.08.2016 № ГД-4-11/14515 ФНС разъснила, что недостоверные сведения — это любые ошибки в отчетности. То есть информация, которая не соответствует действительности

Не важно, повлияла ошибка на налог к уплате или нет. Если налог не занижен, инспекторы все равно вправе оштрафовать, но могут снизить штраф в несколько раз

Однако в письме от 16.11.2016 № БС-4-11/21695@ ФНС изменила позицию и пришла к выводу, что инспекторы не вправе штрафовать за ошибки в 6-НДФЛ, если не пострадали бюджет и интересы работника.

В письме № БС-4-11/21695@ ФНС назвала условия, при которых налоговики вправе штрафовать по статье 126.1 НК РФ:

- неверно посчитан налог или искажены суммы;

- из-за ошибки не исчислен и не уплачен налог в бюджет или нарушены права работника, например, на вычеты НДФЛ.

Вместе с ФНС мы разобрали частые ошибки в отчетности 6-НДФЛ и выяснили, за какие ошибки инспекторы не вправе штрафовать (см. таблицу).

За какие ошибки в 6-НДФЛ можно избежать штрафа

| Ситуация | Как правильно заполнить 6-НДФЛ | В чем ошибка |

|---|---|---|

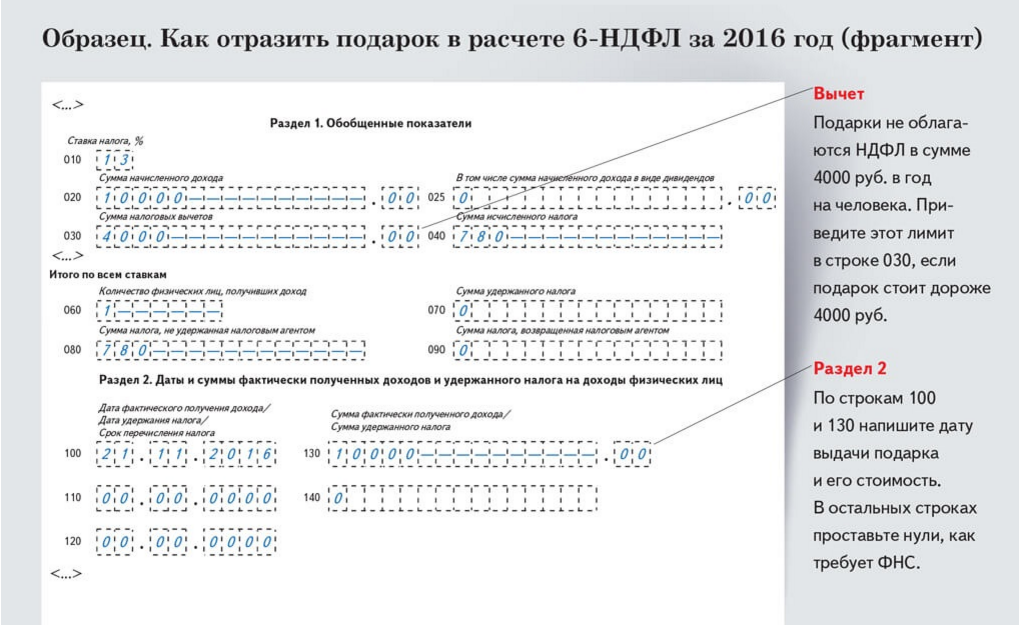

| 17 ноября выдан подарок бывшему работнику стоимостью 10 тыс. рублей. Исчислен НДФЛ — 780 руб. ((10 000 руб. – 4000 руб.) × 13%). НДФЛ не удержан | Раздел 2:cтрока 100 — 17.11.2016строка 110 — 00.00.0000строка 120 — 00.00.0000строка 130 — 10 000строка 140 — 0(письмо ФНС России от 09.08.2016 № ГД-3-11/3605@) |

Не заполнен раздел 2.В строках 100–120 надо заполнять даты в формате ДД.ММ.ГГГГ, но нет данных, чтобы заполнить строки 110 и 120. Ведь налог не удержан. Ошибка не занизила ни доходы, ни налог, поэтому штрафа не будет |

| Начислены зарплата и премии за октябрь — 1 млн рублей. НДФЛ — 130 000 руб. (1 000 000 руб. × 13%). Деньги выданы 7 ноября | Раздел 2. Для зарплаты:строка 100 — 31.10.2016строка 110 — 07.11.2016строка 120 — 08.11.2016Раздел 2. Для премии:строка 100 — 07.11.2016строка 110 — 07.11.2016строка 120 — 08.11.2016(письмо ФНС России от 08.06.2016 № БС-4-11/10169@) |

Для премии указана дата дохода в строке 100 — последний день месяца.Зарплату и премии объединяют в один блок, так как срок перечисления НДФЛ одинаковый. Для премий пишут такую же дату дохода, как для зарплаты — 31.10.2016, а не дату выдачи. Если премия выдана после окончания месяца, ошибка в 6-НДФЛ не влияет на уплату НДФЛ, поэтому за нее не должны наказывать |

| Зарплата за октябрь выдана 3 ноября и в тот же день перечислен налог | Раздел 2:строка 100 — 31.10.2016строка 110 — 03.11.2016строка 120 — 07.11.2016(письмо ФНС России от 02.11.2016 № БС-4-11/20829@) |

В строке 120 записан день оплаты НДФЛ. Даты путают, если перечисляют НДФЛ в тот же день, когда выдают зарплату. А надо писать следующий день. Но ошибка не критична. Если задержан НДФЛ и дата оплаты записана в строке 120, то штраф законный |

| 31 декабря начислена зарплата, но деньги будут выданы 9 января. Зарплата — 20 тыс. рублей, НДФЛ — 2600 руб. (20 000 руб. × 13%) | Раздел 1:строка 020 — 20 000строка 030 — 2600строка 040 — 2600строка 070 — 0(письмо ФНС России от 01.07.2016 № БС-4-11/11886@) |

В строке 070 заполнен налог, который удержан после окончания года, потому что на дату сдачи 6-НДФЛ налог уже удержан. ФНС считает, что в расчете за год не заполняют НДФЛ, который удержан после 1 января 2017 года. Ошибка не занижает НДФЛ, штрафа не будет |

6-НДФЛ. Как избежать штрафа за несвоевременную оплату. Образец письменных возражений

Задержали оплату по налогу на доходы физических лиц (НДФЛ)? Штраф, пени. Можно ли этого избежать и что нужно сделать.

Налог на доходы физических лиц – очень коварный налог. Только по этому налогу в случае несвоевременной оплаты грозит штраф 20% от неуплаченной суммы налога. Даже если Вы задержали оплату всего лишь на один день, то штрафа не избежать.

В нашу компанию поступает очень много запросов по поводу правомерности начисления штрафа по НДФЛ, при минимальном периоде просрочки уплаты налога, который составляет всего 1-2 дня. Кроме этого возникают такие ситуации, когда штраф за предыдущие периоды, например, за 2016, 2017 гг., был получен только сейчас, при этом сам акт налоговой проверки датируется прошлым периодом.

В начале 2018 года вышло Постановление Конституционного суда РФ от 06 февраля 2018 г. № 6-П, согласно которому, за небольшие просрочки в уплате налога на доходы физических лиц штраф начислять не будут. В том же Постановлении указано, что:

- если компания уплатила налог на доходы физических лиц, а также пени по нему несвоевременно, но до момента обнаружения факта несвоевременного перечисления НДФЛ налоговым органом;

- поздняя уплаты сумм НДФЛ и пени носили непреднамеренный характер;

- несвоевременная уплата НДФЛ явились результатом упущения (технической или иной ошибки);

- если отчетность не была искажена,

то налогоплательщик освобождается от налоговой ответственности.

Если Вы обнаружили несвоевременную уплату НДФЛ до сдачи расчета по форме 6-НДФЛ, мы рекомендуем в срочном порядке уплатить сумму неуплаченного налога, а также сумму пени по этому налогу.

Если Вы обнаружили ошибку в Расчете 6-НДФЛ, то мы рекомендуем сначала оплатить НДФЛ и пени, а потом сдать уточненный расчет по форме 6-НДФЛ.

Если Вам уже пришел акт налоговой проверки, в котором Вы привлекаетесь к налоговой ответственности за небольшую просрочку уплаты налога в виде штрафа, то мы рекомендуем составить письменные возражения на акт налоговой проверки.

Примерный вариант письменных возражений приведен ниже:

В ИФНС №22 по г. Москве

От ООО «Колобок»

105540, Москва, ул. Береговая, д. 14,

этаж 2, комн. 13

ИНН 7722324456 КПП 772201001

ОГРН 12377346564478

ПИСЬМЕННЫЕ ВОЗРАЖЕНИЯ

по акту налоговой проверки

от «26» июля 2018 г. N 15-11/5312

Инспекцией ФНС № 22 по г. Москве в отношении компании Общество с ограниченной ответственностью «Колобок» была проведена налоговая проверка, по результатам которой был составлен акт налоговой проверки N 15-11/5312 от 26.07.2018 г. Акт был получен по электронным каналам связи 12 октября 2018 г., что подтверждает извещение о получении. Ранее компания ООО «Колобок» не получала акт налоговой проверки и одновременно не была извещена о времени рассмотрения материалов проверки. В таком случае наша компания была полностью лишена возможности давать свои возражения и пояснения, что недопустимо. Решение по итогам такой проверки подлежит отмене. Это следует из положений абзаца 2 пункта 14 статьи 101 Налогового кодекса РФ.

Кроме этого, налогоплательщик просит учесть смягчающие обстоятельства согласно подпункту 3 пункта 1 статьи 112 НК РФ. Просрочка уплаты суммы налога на доходы физических лиц составила всего 1 день. Срок уплаты НДФЛ – 02.02.2018 г., компанией ООО «Колобок» НДФЛ был уплачен 03.02.2018 г. Просрочка уплаты в один день была связана с переустановкой программного обеспечения, что не позволило своевременно совершить платеж.

В Постановлении Конституционного суда РФ от 06 февраля 2018 г. № 6-П указано, что «налоговый агент привлекаемый к налоговой ответственности за невыполнение обязанности по удержанию и (или) перечислению налогов, в любом случае вправе рассчитывать на возможность установления в его деле существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, например при незначительности периода несвоевременного перечисления налога». Учитывая вышеизложенное, в соответствии со статьями 100, 101 Налогового кодекса РФ просим по результатам рассмотрения материалов налоговой проверки:

1) не начислять штраф по налогу на доходы физических лиц в сумме 25000 рублей за 1 квартал 2018 г.

Генеральный директор ООО «Колобок»

_________________ / Ватрушкин Д. А./

Обнаружили факт неуплаты – оплатите налог и пени, при необходимости сдайте уточненный расчет. Получили акт налоговой проверки – грамотно составьте письменные возражения со ссылкой на Постановление Конституционного суда.

Ширяева Наталья

Как избежать штрафа за несвоевременную подачу расчета 6-НДФЛ?

Сегодня узнал что заблокировали расчетный счет, а заблокировали из-за того что не сдал отчет 6-НДФЛ за полугодие за 2016 год.

Штраф за 6-НДФЛ, несданную или представленную с опозданием, определяется по правилам п. 1.2 ст. 126 НК РФ. Его текст предписывает начисление штрафа в сумме 1 000 руб. за каждый полный или неполный месяц, отсчитываемый от последнего дня срока сдачи.

Внимание вопрос: это что мне начислят штраф за 19 месяцев (31июля выходной получается с 1 августа 2016 г по текущую дату, а уже февраль = 19 месяцев), т.е. 19 тысяч + на директора 300-500

Есть ли срок давности по наложению штрафа? Почему инспектор только сейчас очухался и заблокировал счет? Сдавались ещё отчеты за 9 месяцев и за год и за следующие периоды и все проходило отлично, ни должно ли это как то отражаться?

И как не платить штраф или хотя бы снизить?

это лирика, срок давности не прошел.

т.е. можно сказать, что бездействие инспекции привело к повышению суммы штрафа.

Спасибо большое за информацию, теперь буду бодаться с инспекцией.

Виталий Есть ли срок давности по наложению штрафа? Почему инспектор только сейчас очухался и заблокировал счет? Сдавались ещё отчеты за 9 месяцев и за год и за следующие периоды и все проходило отлично, ни должно ли это как то отражаться?

И как не платить штраф или хотя бы снизить?

Виталий Есть ли срок давности по наложению штрафа? Почему инспектор только сейчас очухался и заблокировал счет? Сдавались ещё отчеты за 9 месяцев и за год и за следующие периоды и все проходило отлично, ни должно ли это как то отражаться?

И как не платить штраф или хотя бы снизить?

Такая же проблема, скажите удалось ли решить вопрос малой кровью?

Согласно ст. 114 «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше, чем в два раза.

Такими обстоятельствами, в соответствии со статьей 112 НК РФ признаются: 1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств; 2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости; 2.1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения; (пп. 2.1 введен Федеральным законом от 27.07.2006 N 137-ФЗ) 3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность. (в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 04.11.2005 N 137-ФЗ)

Например: п. 1 ст. 112 НК РФ: -лицо, ответственное за сдачу декларации находилось на больничном; -лицо, ответственное за сдачу декларации находилось на больничном по беременности и родам; -лицо, ответственное за сдачу декларации находилось в отпуске без сохранения заработной платы, согласно заявления сотрудника (с основанием по семейным обстоятельствам) и т.д.

п. 2.1 112 НК РФ: — в обществе на момент сдачи декларации отсутствовало лицо, ответственное за сдачу декларации, в связи с тяжелой финансовой ситуацией и отсутствием возможности выплачивать заработную плату данному сотруднику.

п.3 112 НК РФ: — платежи по налогу на доходы физических лиц за полугодие были совершены своевременно, что подтверждается приложенными копиями платежных поручений; — свидетельства об отсутствии умысла совершения налогового правонарушения; — налогоплательщик не был ранее привлечен за совершение аналогичного правонарушения; — общество является добросовестным налогоплательщиком и т.д.

Однако п. 4 ст.112 НК РФ: Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций.

Типичные ошибки

Важно правильно заполнять отчет, избегая типичных ошибок

В инспекции регулярно сдается отчетность, содержащая в себе похожие неточности. Специалисты выделяют следующие распространенные ошибки:

- В строке 20 отражена фактическая сумма выплат сотрудникам, а не выплаты и пособия;

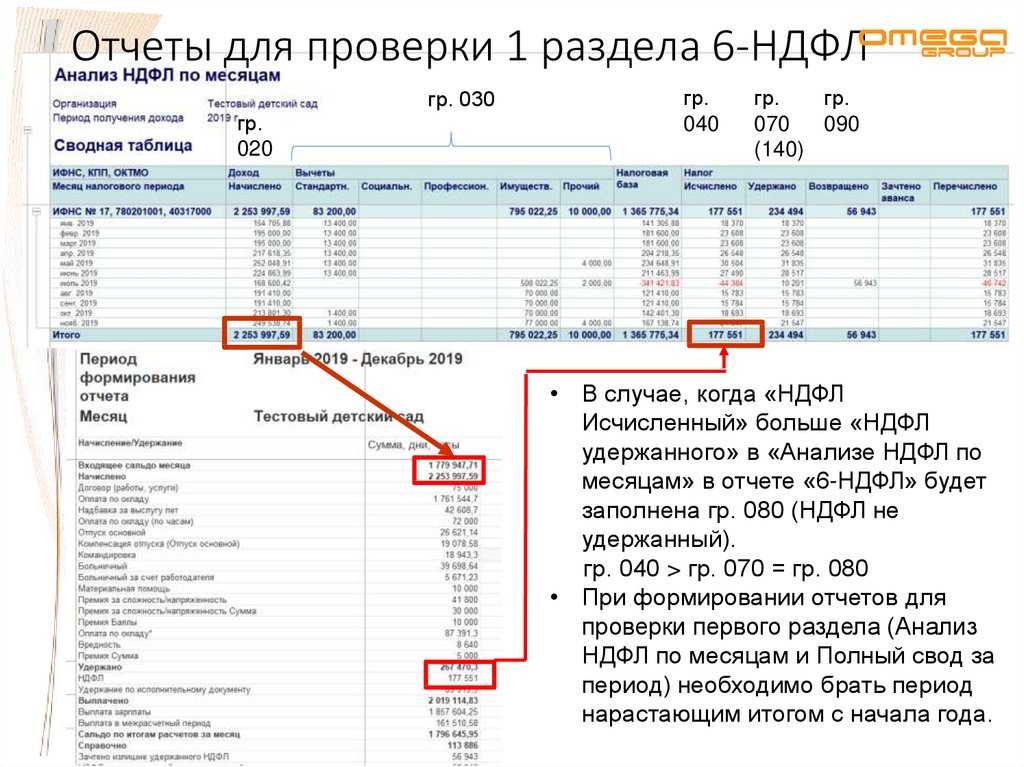

- В строке 30 отразили необлагаемые выплаты, относящиеся к категории имущественных и социальных вычетов (предоставление пособий на детей);

- В строке 70 отражают размер НДФЛ, удержанный на отчетную дату (если вносится сумма зарплаты за май при ее фактической выдаче в июне необходимо внести пояснение);

- В строке 100 указывается дата получения дохода согласно кодексу, а не фактический день выдачи денежных средств (составляется отдельный уточняющий документ для пояснения ситуации);

- В строке 120 указывается сумма из платежной ведомости по оплате НДФЛ (бухгалтера часто путают этот день с крайним сроком по Налоговому кодексу).

В результате камеральной проверки выявляются дополнительные нарушения. Числовые показатели вычетов из строки 030 не могут превышать параметры из строки 020. А числовые показатели удержаний из строки 070 не могут превышать фактический годовой параметр перечисленного налога.

Обратите внимание! Если предоставляются уточняющие документы, инспектор их обязательно проверяет на возможные неточности и ошибки. Поэтому данные в отчете и представленных сведениях должны совпадать

Если вносится пояснение, ответственный специалист из бухгалтерии обязан указать, по каким причинам внесены изменения.

Виды штрафов

Организации и ИП могут получит штраф не только за нарушение установленных сроков сдачи отчета 6-НДФЛ, но и за приведение неверных данных или некорректное заполнение бланка.

Нарушение сроков сдачи документа

Если говорить о сроках предоставления отчетности 6-НДФЛ, то налоговый агент может быть оштрафован если:

- расчет был представлен с опозданием;

- расчет не был предоставлен вообще.

Длительность просрочки определяется со дня последнего для сдачи декларации в ФНС, и до момента предоставления расчета 6-НДФЛ по месту учета организации. Таким образом, за каждый полный и неполный месяц просрочки налагается штраф в размере 1 000 ₽.

В 2021 году отчитаться по декларации 6-НДФЛ необходимо в следующие дни:

| Отчетный период по декларации 6-НДФЛ | Крайний день сдачи документа | День недели |

| Годовая отчетность за 2021 год | 2 апреля 2018 | Понедельник |

| I квартал 2021 года (3 месяца) | 3 мая 2018 | Четверг |

| II квартал 2021 года (полугодие) | 31 июля 2018 | Вторник |

| III квартал 2021 года (9 месяцев) | 31 октября 2018 | Среда |

Предположим, что в октябре организация не отчиталась за III квартал перед налоговой инспекцией своевременно, и сделала это лишь 30 ноября. Сумма штрафа в этом случае составит 1 000 ₽. Но если организация предоставит отчетную документацию только 2 декабря, то штраф будет равен уже 2 000 ₽. Такой порядок начисления санкций предусмотрен пунктом 1.2 статьи 126 Налогового кодекса РФ.

Налоговые службы начисляют штраф в размере 10 рабочих дней после того, как налоговый агент предоставил отчет, без ожидания камеральной проверки.

В соответствии с пунктом 3.2 статьи 76 Налогового кодекса РФ, если налоговый агент не предоставляет отчетную документацию по форме 6-НДФЛ в течение 10 дней после окончания установленного срока, то ИФНС в праве заблокировать банковский счет агента и остановить все операции по нему. Данная мера разъяснена в письме ФНС No ГД-4-11/14515 от 9 августа 2021 года.

Приведение недостоверных данных

За каждый расчет с использованием некорректных данных, штраф составляет 500 ₽. То есть, если в одном отчете по форме 6-НДФЛ присутствует 3 ошибки в расчетах на основании неверных данных, то санкция будет начислена в размере 1 500 ₽. Однако, если ошибки в расчетах были замечены должностными или иными лицами до проверки отчетной документации сотрудниками ФНС, штрафные санкции налагаться не будут (статья 126.1 НК РФ).

Налоговые инспекторы могут наложить штраф за любые ошибки в заполнении листов декларации: использование неверных кодов,, опечатки и грамматические ошибки, исправления, ошибки в арифметических расчетах и прочее. Однако, пункт 1 статьи 112 НК РФ предусматривает снижение размера штрафа, ссылаясь на смягчающие обстоятельства, приведенные в письме ФНС No ГД-4-11/14515 от 9 августа 2021 года:

- не зафиксированы попытки занижения налога;

- не выявлено последствий неблагоприятных для государственного бюджета;

- не были нарушены права физических лиц.

Пункт 2 статьи 230 Налогового кодекса РФ предусматривает использование бумажного носителя только в том случае, если количество наемных сотрудников, получающих доход, не превышает 25 человек. В противном случае, происходит штрафа за ненадлежащий способ подачи документов.

Административные санкции для должностных лиц

Штрафным санкциям может быть подвергнута не только организация, но и должностные лица, ответственные за несвоевременное предъявление отчета 6-НДФЛ в органы ФНС. Согласно части 1 статьи 15.6 КоаП РФ, штраф для должностных лиц составляет от 300 до 500 ₽.

Стоит отметить, что индивидуальные предприниматели, адвокаты и нотариусы к административной ответственности привлекаться не могут (статья 15.3 КоаП РФ).

Итоги

Непредставление формы 6-НДФЛ при наличии такой обязанности или подача ее позже установленного законодательно срока повлечет за собой не только штраф — может привести к блокировке расчетного счета. Должностные лица работодателя-организации могут быть привлечены также к административному наказанию.

Источники

- https://www.klerk.ru/buh/articles/490025/

- https://shtrafsud.ru/dokumenty/sdacha-6-ndfl.html

- https://buhguru.com/ndfl/shtrafyi-za-6ndfl.html

- https://nalog-nalog.ru/ndfl/raschet-6-ndfl/razmer_shtrafa_za_nesvoevremennuyu_sdachu_otcheta_6ndfl/

- https://zen.yandex.ru/media/nalognalog/razmer-shtrafa-za-nesvoevremennuiu-sdachu-otcheta-6ndfl-5ad79bc158166999a07384b3

- https://zen.yandex.ru/media/id/5b5f20941a66a400a9961e0b/shtrafy-za-6ndfl-5b7d2b3068288c00a9250f00

- https://www.Consultant.ru/law/podborki/shtraf_za_nesvoevremennuyu_sdachu_6_ndfl/