- Актуальность онлайн-технологий в бухгалтерии

- «Контур-Экстерн»

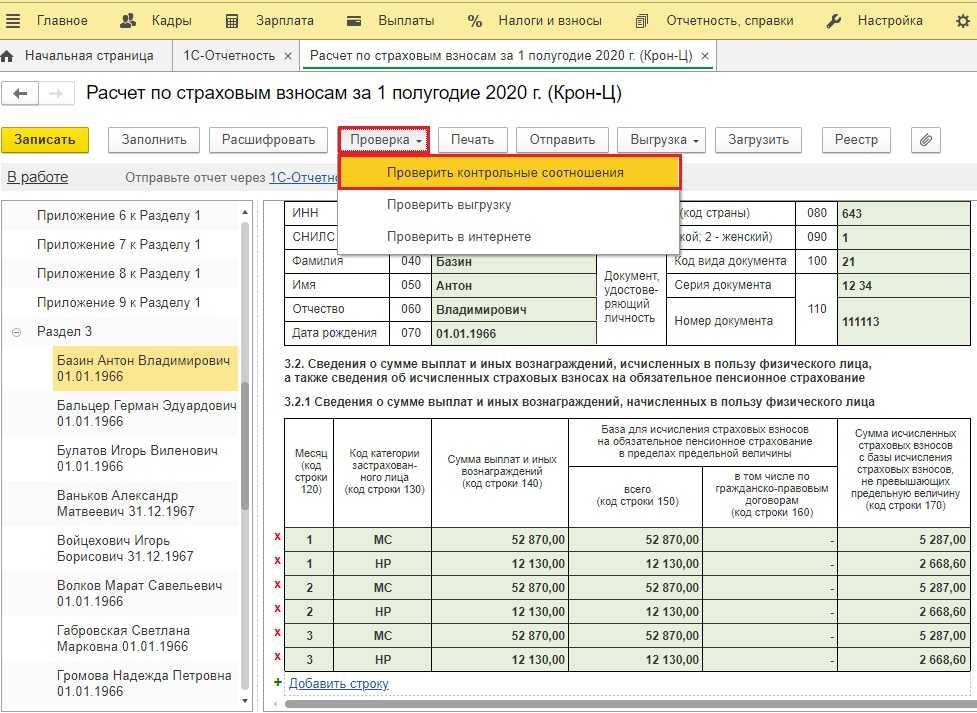

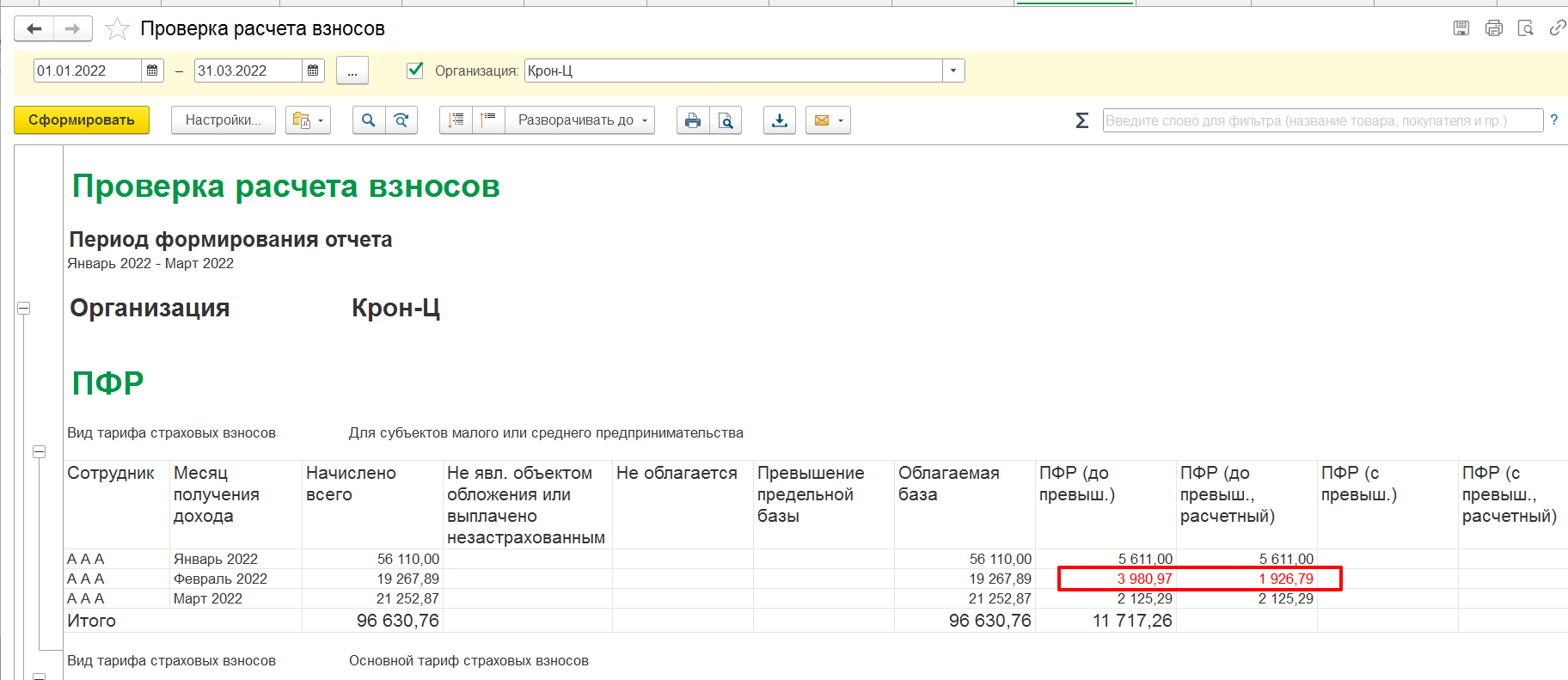

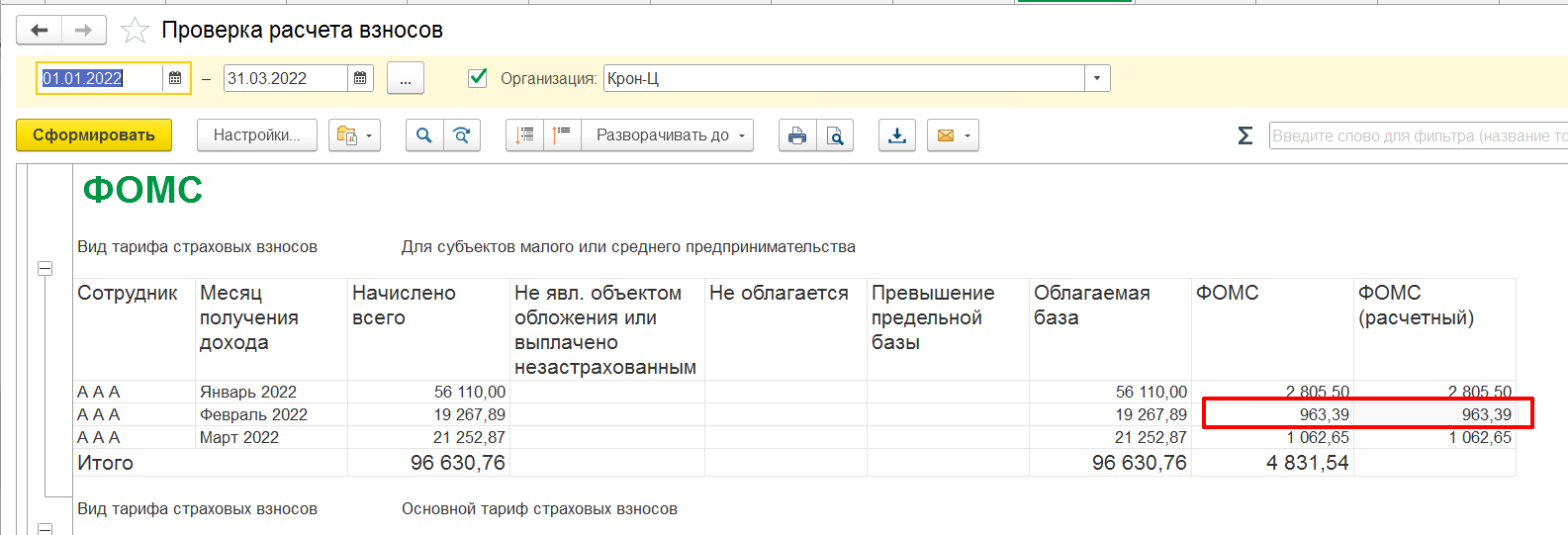

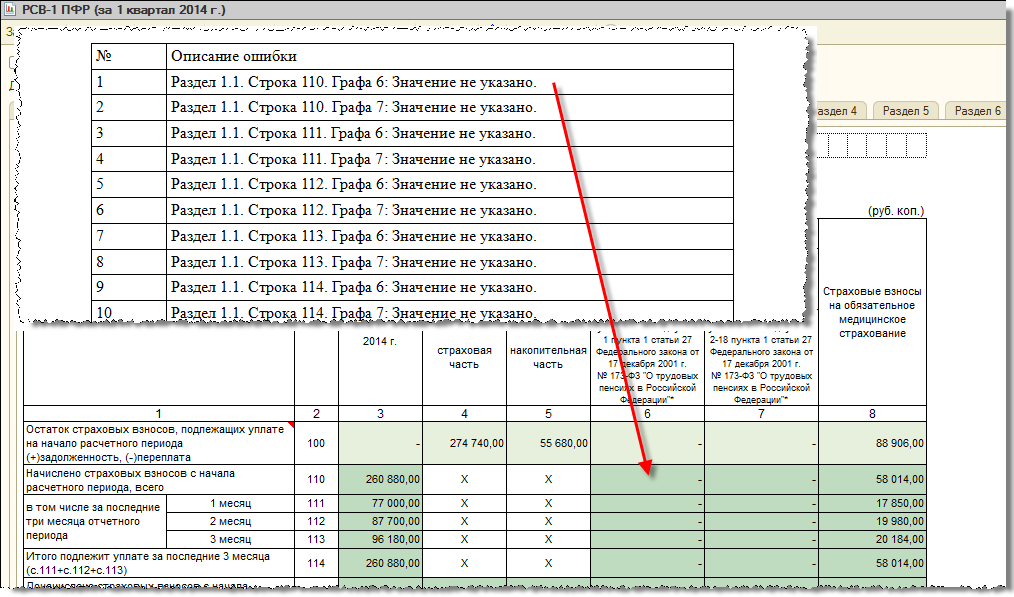

- Как происходит проверка отчета

- Проверка отчетности ПФР онлайн

- Отчетность в ПФР

- Исчисление и уплата взносов

- Какие отчеты подаются в ПФР?

- Отправка отчета через Контур.Экстерн

- Загрузка файла РСВ

- Загрузка сотрудников в Разделе 3

- Состав нового страхового расчета по взносам

- На что обращать внимание при заполнении расчета по страховым взносам?

- Комментарий

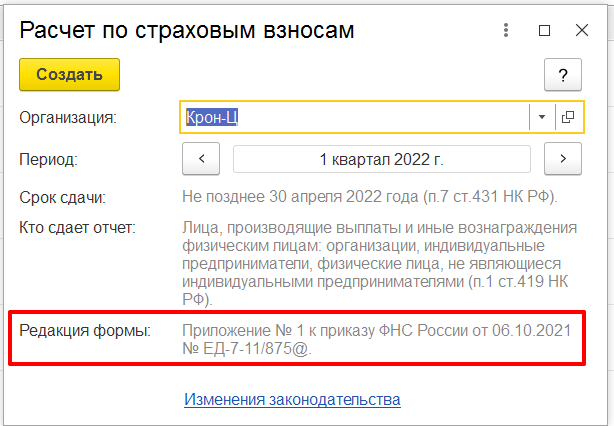

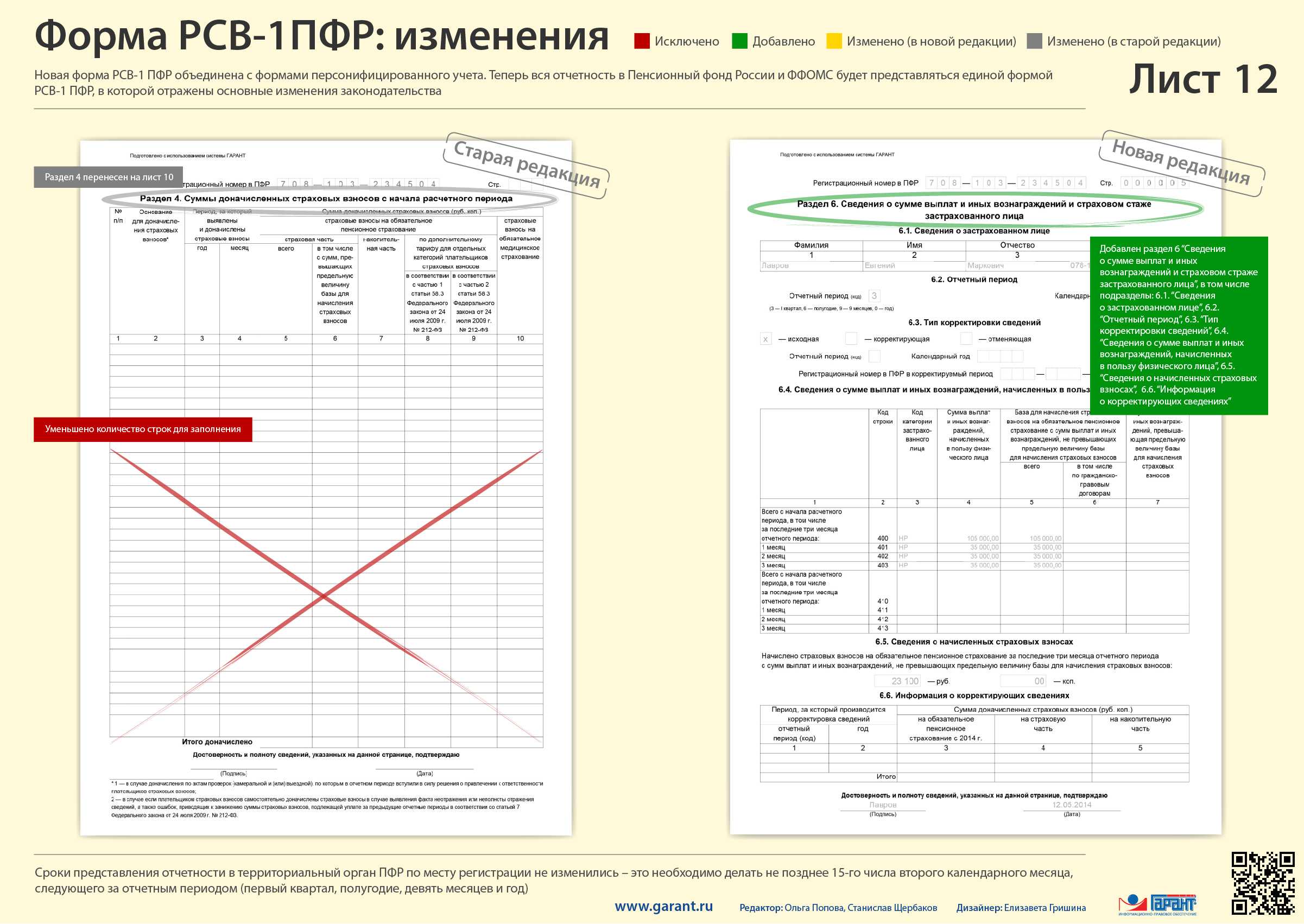

- Кто, когда и куда сдает форму РСВ

- Новая форма РСВ в 2021 году

- Об истребуемых при проверке страховых взносов документах.

- 6-НДФЛ: что больше — доходы или вычеты?

- Использование контрольных соотношений плательщиками страховых взносов

- Обязанности плательщиков взносов

- Об истребуемых при проверке документах

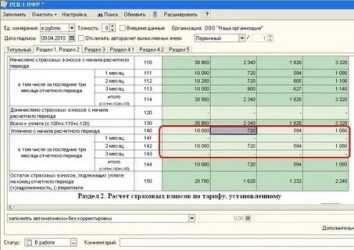

- Расчёт взносов за 9 месяцев

- Пример расчёта

- Как проверяют отчет налоговики

- Программа проверки расчета по страховым взносам в 2018 г.

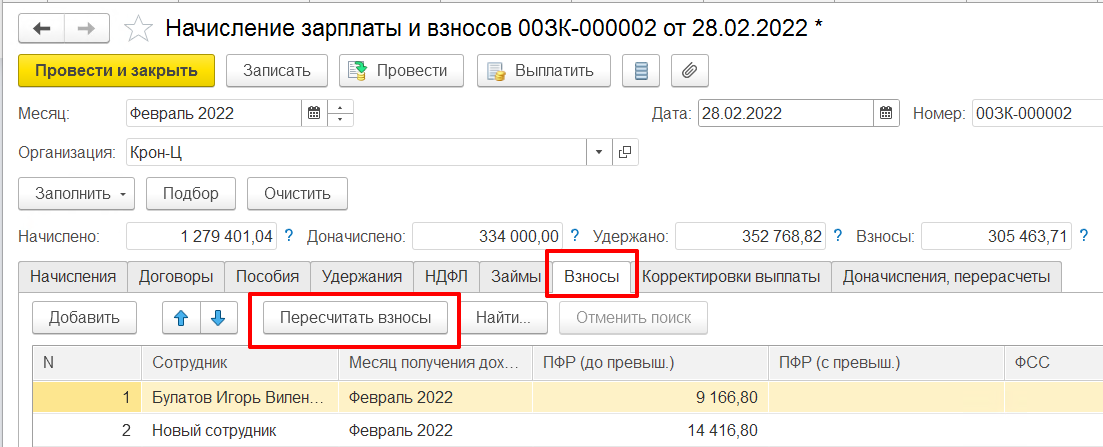

- Объединение организаций в ЗУП при реорганизации с переносом данных из ЗУП 2.5 в ЗУП 3.1

- Что нужно сделать, чтобы сдать отчет без ошибок

Актуальность онлайн-технологий в бухгалтерии

Два наиболее популярных онлайн сервиса на сегодняшний момент – «Бухсофт Онлайн» и «Контур-Экстерн». Данные программы (приложения) имеют набор всех необходимых для проверки инструментов, которые своевременно обновляются благодаря наличию специальных выделенных серверов.

«Контур-Экстерн»

Проверить отчетность, предназначенную для ПФР, можно через программы, используемые самим ПФ (CheckXML, CheckXML-Ufa). На сервисе можно проверить также все другие отчеты, включая даже те, которые были сделанны другой программой.

За свою практику я встречал много различных бухгалтеров. Среди них были молодые девушки, впадающие в ступор при перемещении ярлыка в другой угол на рабочем столе. Были и пожилые матроны, умеющие чистить Cookies в браузере. Многое зависит от человеческого фактора, который тоже следует учитывать.

С помощью PsvRSV формируется список застрахованных сотрудников, которые уходят на пенсию. Этот список распечатывают и отправляют в dbf-формате в Пенсионный фонд. Также формируются списки для сверки СНИЛС или фамилии с инициалами.

Как происходит проверка отчета

Исключить такие проблемы просто, для этого необходимо проверить отчетность в ПФР онлайн. Большое количество интернет-сервисов или приложений с удобными и несложными интерфейсами позволят быстро выявить и устранить неточности в отчетной документации.

Пенсионный фонд разработал специальные приложения: CheckXML и CheckPFR. Программы абсолютно бесплатные, находятся в свободном доступе в сети Интернет. Скачать приложение можно на официальном сайте ПФР. Для работы нужно скачать программу и установить ее на рабочем компьютере.

Чтобы исключить систематический контроль и обновление проверочных программ на рабочем компьютере, воспользуйтесь онлайн-сервисами. Например, «БухСофт Онлайн», «Контур.Экстерн», «Налогоплательщик Онлайн», «ТаксКом» и другие.

Рекомендуем прочесть: Основные Опасные И Вредные Производственные Факторы, Которые Могут Оказать Неблагоприятное Воздействие На Уборщика Служебных Помещений

Проверка отчетности ПФР онлайн

Включите в раздел 3 ЕРСВ давно уволенного сотрудника, если в течение трех последних месяцев отчетного периода хотя бы раз начисляли ему выплаты. Например, годовую или квартальную премию, которую сотрудник получил уже после увольнения. Каких еще сотрудников нужно вписать в раздел 3 расчета

Все отмеченные выше недочеты влекут за собой отказ в принятии отчета и требование исправить имеющиеся ошибки. Даже если в файле присутствуют лишние пробелы, нули или дефисы — ведомость все равно отправляется на доработку. Следует отметить различие в наименованиях отчетов:. Но это возможно при одном условии: в отчете не должно присутствовать иных грубых нарушений, выявление которых влечет стопроцентное отправление на доработку. Проверка документа может проходить без особых успехов, если файл отправляется в неверном формате.

Проверка СЗВ-М онлайн через специальные интернет-сервисы позволит своевременно выявить и исправить допущенные ошибки в отчете, избежать отрицательных протоколов и серьезных штрафных санкций. Рассмотрим актуальные возможности онлайн-технологий и пошаговый алгоритм работы с ними.

Отчетность в ПФР

HDCP не поддерживается. Core Media поддерживается. Попытка подключения к веб-сайту Apple прошла успешно. Попытка подключения для просмотра к iTunes Store прошла успешно. Попытка подключения для приобретения в iTunes Store прошла успешно. Попытка подключения к серверу активации iPhone не удалась. Соединение прервано. Попытка подключения к серверу обновления прошивки не удалась. Превышен лимит времени на подключение. Попытка подключения к серверу Gracenote прошла успешно.

Работа по созданию и отправке отчета разбита на портале на несколько этапов, к каждому из которых предлагается пояснение. Нет нужды запоминать коды и условные обозначения, «Контур-Экстерн» предлагает вводить сведения на понятном всем языке, поэтому с составлением отчетов справится даже далекий от бухгалтерии человек.

Исчисление и уплата взносов

Работодатели ежемесячно обязаны произвести расчет и уплату взносов в срок не позднее 15 числа следующего месяца после произведенных выплат.

Сумма взносов должна быть рассчитана в рублях и копейках отдельно по каждому виду страхования на: ОПС, ОСС, ОМС.

Расчетный период – календарный год, отчетные периоды: 1 квартал, полугодие, 9 месяцев этого календарного года.

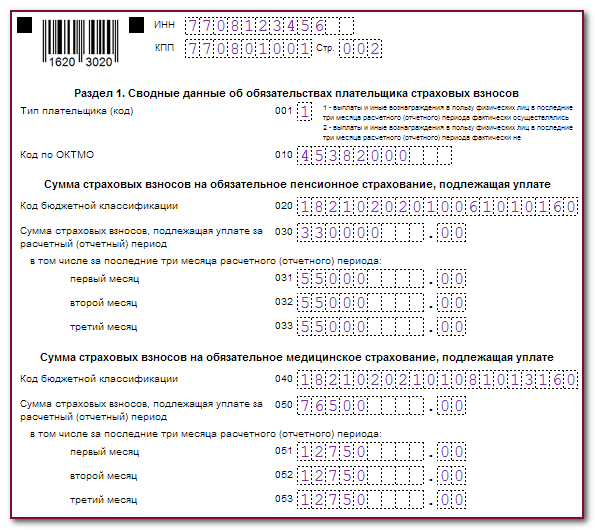

В связи с переходом администрирования взносов с 2017 г. в ведение ФНС изменились КБК для перечисления взносов.

Для каждого вида взносов определен свой КБК(20 цифр), который одинаков для взносов, пеней и штрафов:

| Взнос | КБК |

| ОПС | 1821020221061010160 |

| ОСС | 18210202290071010160 |

| ОМС | 18210202201081013160 |

Какие отчеты подаются в ПФР?

В настоящее время организации обязаны подавать в ПФР отчеты по формам:

- СЗВ-М;

- ДСВ-З;

- АДВ-6-2;

- СПВ-1 и другие.

Всего насчитывается около пятнадцати различных видов отчетности. Большинству предпринимателей и организаций необходимо заниматься подготовкой только некоторых из них. Например, СЗВ-М и ДСВ-З. СЗВ-М — это ежемесячная форма, содержащая сведения о застрахованных лицах, работающих на предприятии. А для плательщиков дополнительных взносов предусмотрена ежеквартальная форма ДСВ-3. В зависимости от количества сотрудников отчетность может быть подготовлена в электронном или бумажном виде. Поскольку перечисленные типы документов подаются чаще всего, то обычно ошибки при подготовке встречаются именно в них.

Отправка отчета через Контур.Экстерн

Для отправки в ФНС форму можно загрузить из файла или заполнить в сервисе. Далее расскажем о том, как работать с готовым расчетом. Заполнению разделов РСВ непосредственно в Контур.Экстерн будет посвящена отдельная инструкция.

Загрузка файла РСВ

Отчетность в сервисе можно загрузить из файла в формате XML. Для этого следует перейти на главную страницу и выбрать закладку «ФНС», далее нажать «Загрузить из файла» и выбрать нужный файл:

- Если черновик за период отсутствует, сервис сформирует новый черновик и перепишет в него все сведения из файла.

- Если черновик в сервисе есть, но в нем не указаны физические лица, то сведения из файла заменят сведения в черновике. Если физические лица в черновике есть, сервис предложит выбрать, как загрузить файл:

При выборе первого действия из списка сервис перезапишет данные по организации и физическим лицам в системе на данные из файла. Следует выбрать этот режим, если не требуется сохранения заполненных сведений в 3 разделе. Например, если производится загрузка сформированного файла с полным списком сотрудников и верными сведениями по ним.

Проверка, выполняемая сервисом на базе этих данных, будет приближена к результатам проверок, проводимых контролирующим органом.

Если выбрать второе действие из списка (объединение данных), то произойдет следующее. Сервис объединит данные сотрудников в системе с данными сотрудников из файла, а реквизиты предприятия заменит на реквизиты из файла. Следует выбрать этот режим, чтобы сохранить данные, содержащиеся в 3 разделе.

Объединение сотрудников происходит по принципу:

- Сотрудник из файла отсутствует. Сервис загрузит этого сотрудника.

- Сотрудник из файла уже присутствует в сервисе: если номер корректировки соответствует, тогда сервис поменяет информацию по сотруднику на информацию из файла;

- если номер корректировки в сервисе менее номера корректировки в файле, тогда сервис поменяет информацию по сотруднику на информацию из файла;

- если номер корректировки в сервисе более номера корректировки в файле, тогда сервис данные по сотруднику оставит без изменений.

Можно выбрать, каких сотрудников выделить галочкой в сервисе после загрузки:

- Только сотрудников из файла. Например, требуется отправить корректирующий расчет по нескольким лицам. Чтобы в файле с корректируемыми сотрудниками не потерять содержащиеся в сервисе данные по другим лицам, необходимо выбрать режим «Объединить данные из раздела 3 и перезаписать данные по организации» и далее «Только сотрудников из файла». Сервис сохранит сведения по всем лицам, обновит информацию по корректируемым и отберет необходимые данные.

- Сотрудников, выделенных прежде в черновике, и сотрудников из файла. Например, требуется сформировать отчет по всему предприятию, а сервис содержит данные сотрудников по одному подразделению. Имеется файл с данными сотрудников по другим подразделениям. Следует загрузить файл в режиме «Объединить данные из раздела 3 и перезаписать данные по организации» и далее «Сотрудников, отмеченных ранее в черновике, и сотрудников из файла». При таких действиях сервис сохранит работников по одному подразделению, внесет работников другого подразделения и выберет всех работников предприятия.

- Только сотрудников, выделенных ранее в черновике. Например, после предыдущего импорта в сервисе остались только те сотрудники, по которым представлялась корректировка. Необходимо обновить сведения по ним и снова представить корректировку. Имеется файл с правильными данными по всем сотрудникам. Следует загрузить файл в режиме «Объединить данные из раздела 3 и перезаписать данные по организации» и далее «Только сотрудников, отмеченных ранее в черновике». Тогда сервис внесет сведения по всем сотрудникам, обновит сведения по корректируемым и сохранит отметки у нужных сотрудников.

Загрузка сотрудников в Разделе 3

Если требуется добавить сотрудников в сервис, не изменяя данные по организации, следует воспользоваться загрузкой сотрудников в Разделе 3. Для этого в Разделе 3 нужно нажать кнопку «Действия» и далее «Загрузить данные по сотрудникам»:

В сервисе есть функция загрузки застрахованных лиц из файлов РСВ и 2-НДФЛ:

Система добавит сотрудников из файла к перечню сотрудников, которые уже есть в сервисе, при этом сведения по организации останутся без изменения.

Состав нового страхового расчета по взносам

ФНС утвердила новую форму расчета по страховым платежам, порядок ее заполнения и формат представления в электронном виде. Для большинства плательщиков взносов изменений немного. В основном поправки технические.

Титульный лист

На титульном листе уточнили название поля, в котором указывают код формы реорганизации или ликвидации страхователя. В нем появилось дополнение — «Лишение полномочий (закрытие) обособленного подразделения (код)».

В этом поле нужно будет привести код 9, если потребуется представить уточненный расчет за обособку, которую к моменту его подачи лишили полномочий по начислению выплат и вознаграждений физлицам.

Кроме того, на титульном листе в отдельном поле отражаются ИНН и КПП такого подразделения.

Подавать уточненку в названном случае необходимо будет по месту учета головной организации.

Раздел 1

В разделе 1 появилась строка 001 «Тип плательщика (код)». В ней нужно будет указать:

- 1 — если в последние три месяца отчетного или расчетного периода вы делали выплаты в пользу физлиц;

- 2 — если за этот же период выплат не было.

В последнем случае вы вправе подать расчет, в котором будут только титульный лист, раздел 1 без приложений и раздел 3.

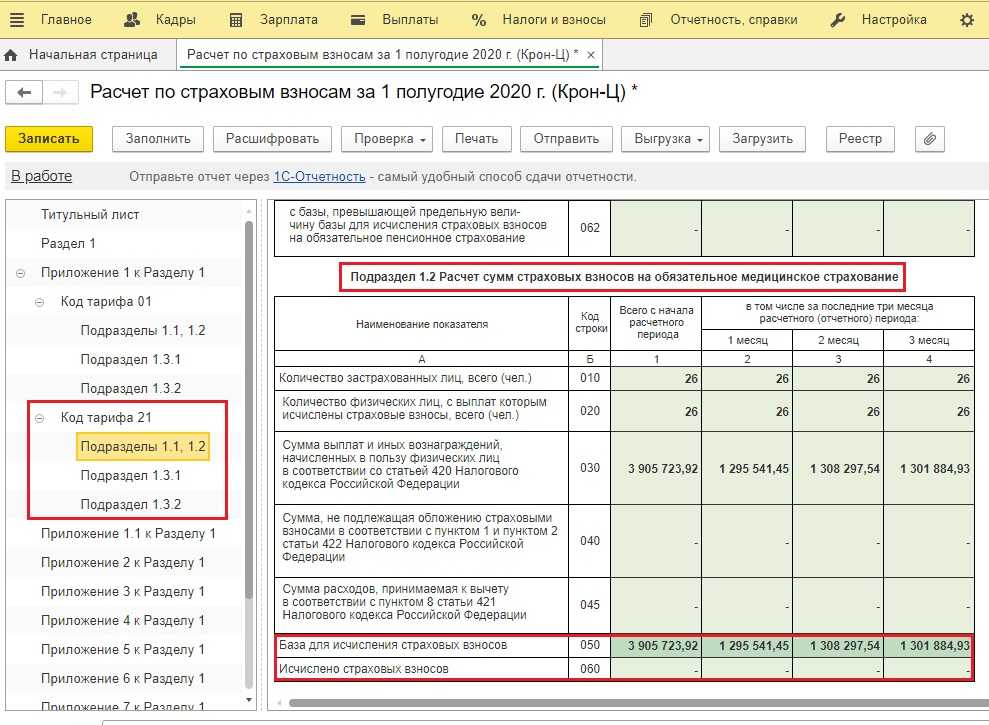

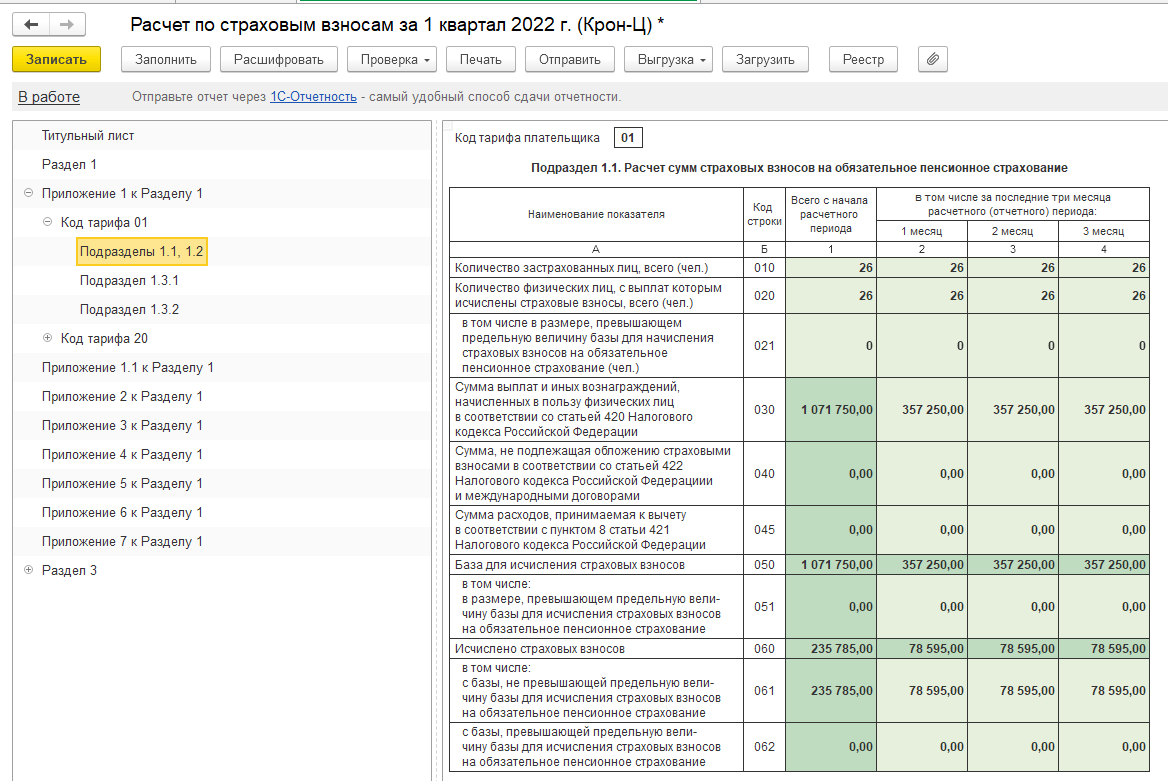

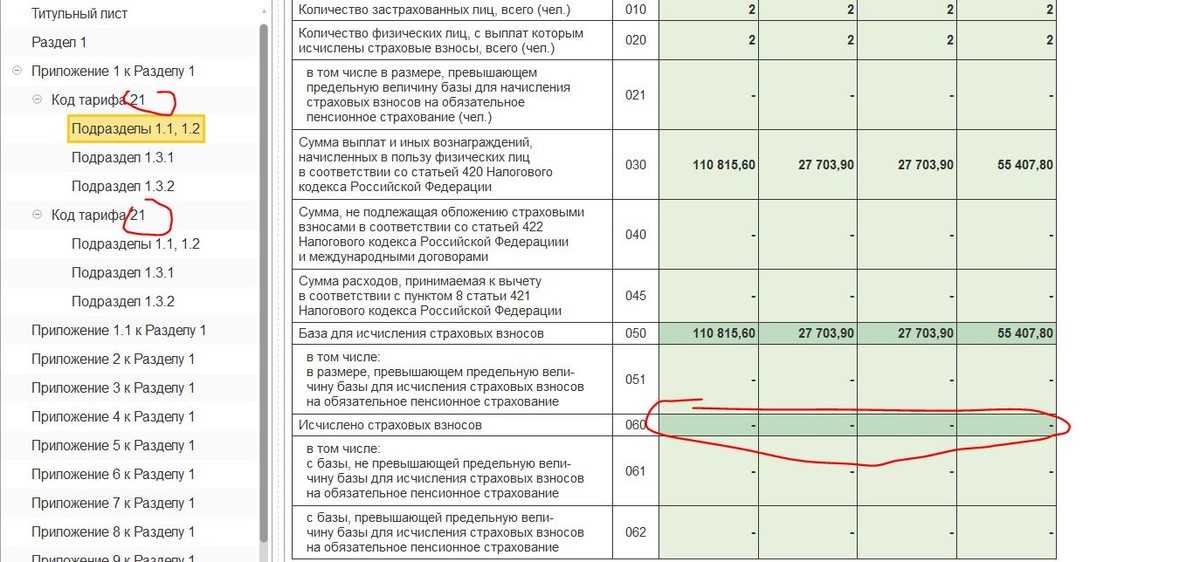

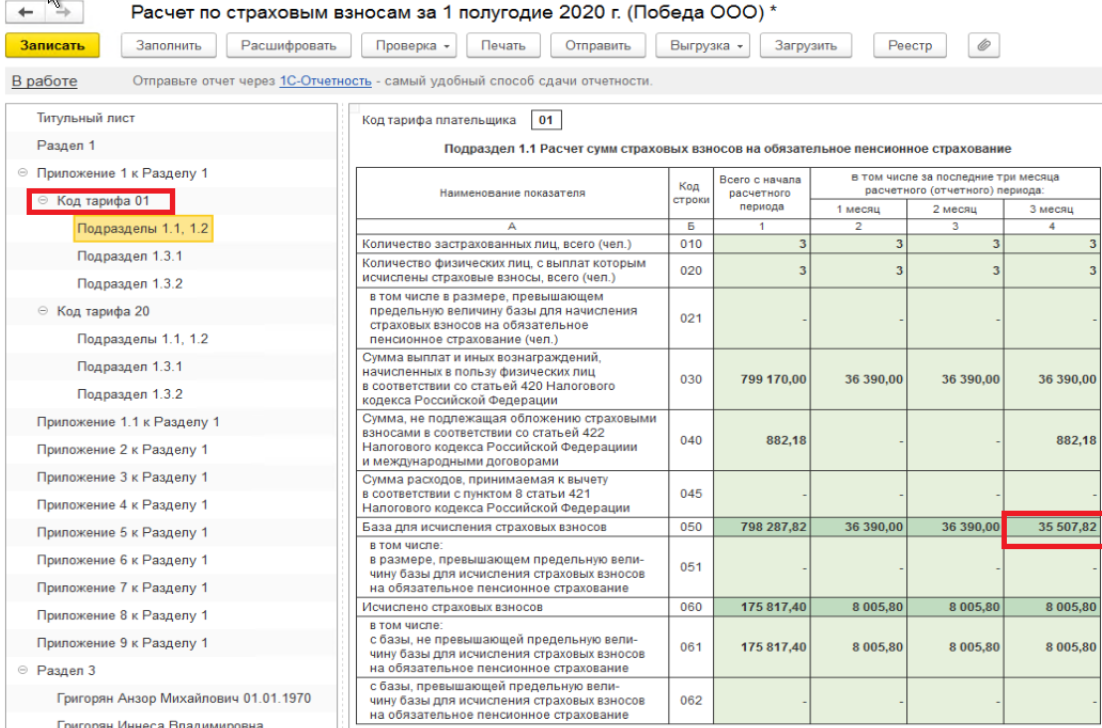

Подразделы 1.1 и 1.2

В подразделах 1.1 и 1.2 появилась новая строка 045. Понадобится она немногим. В строке нужно будет отражать расходы, которые уменьшают облагаемую взносами базу, например, при выплатах по договору авторского заказа. Сейчас данные сведения указывают в строке 040.

Подраздел 1.3.2

В подразделе 1.3.2 о платежах по доптарифу не надо будет указывать код основания для заполнения подраздела: результаты спецоценки, аттестации или результаты того и другого. Сейчас такие сведения вносят в поле 002. В новой форме в нем будут отражать код класса условий труда. В действующей форме эту информацию приводят в поле 003.

Отметим, изменение связано с тем, что рабочие места теперь относят к определенному классу опасности только на основании результатов спецоценки. Период, когда можно было использовать результаты аттестации, завершился.

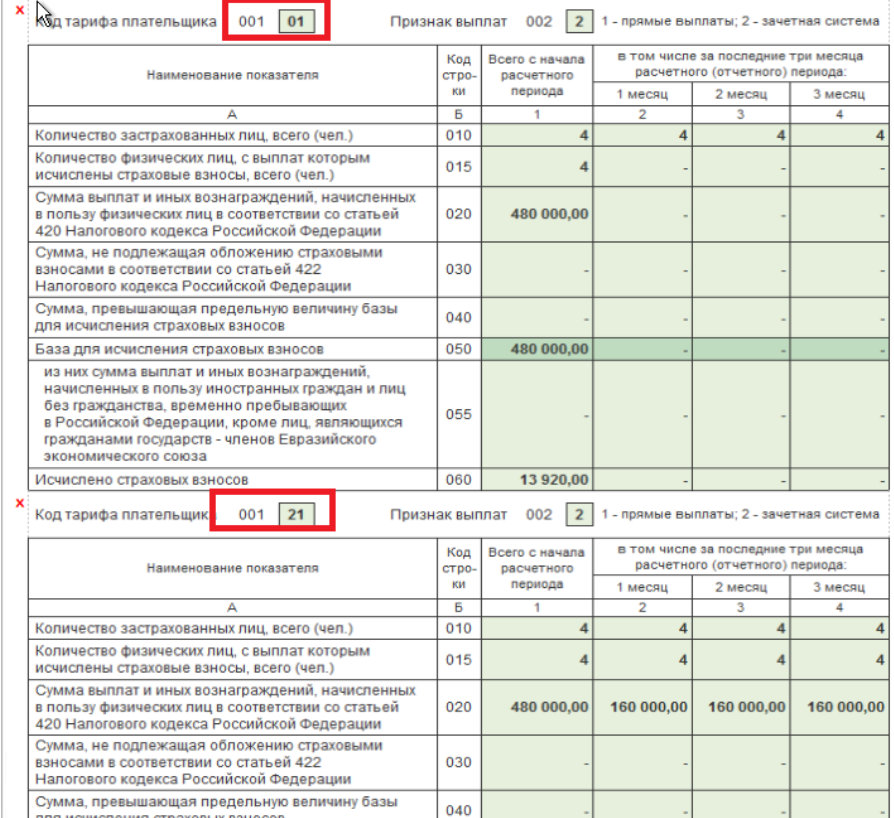

В приложение 2 к разделу 1 добавили показатели, которые есть в приложении 1 к данному разделу.

В поле 001 нужно будет отражать код тарифа из приложения 5 к Порядку. Аналогичная строка сейчас есть в приложении 1 к этому же разделу.

Отметим, коды в приложении 5 скорректировали. Например, удалили коды 02 и 03, которые нужны страхователям на УСН, использующим основной тариф взносов. Теперь им потребуется указывать код 01. Им обозначают основной тариф взносов. Режим налогообложения плательщика взносов не имеет значения.

Если в течение отчетного периода применяют более одного тарифа, то придется заполнить столько приложений 2, сколько было тарифов. Исключение — строки 070 – 090. В них необходимо будет привести информацию в целом по плательщику взносов.

Кроме того, в приложение 2 к разделу 1 ввели строку 015. В ней нужно будет отразить количество физлиц, с выплат которым исчислены взносы по тарифу, указанному в приложении 2 к разделу 1. Аналогичные строки сейчас есть в приложении 1.

Формирующие базу по взносам выплаты в пользу временно пребывающих иностранцев и лиц без гражданства, которые не являются гражданами ЕАЭС, теперь надо будет приводить в строке 055, а не 054.

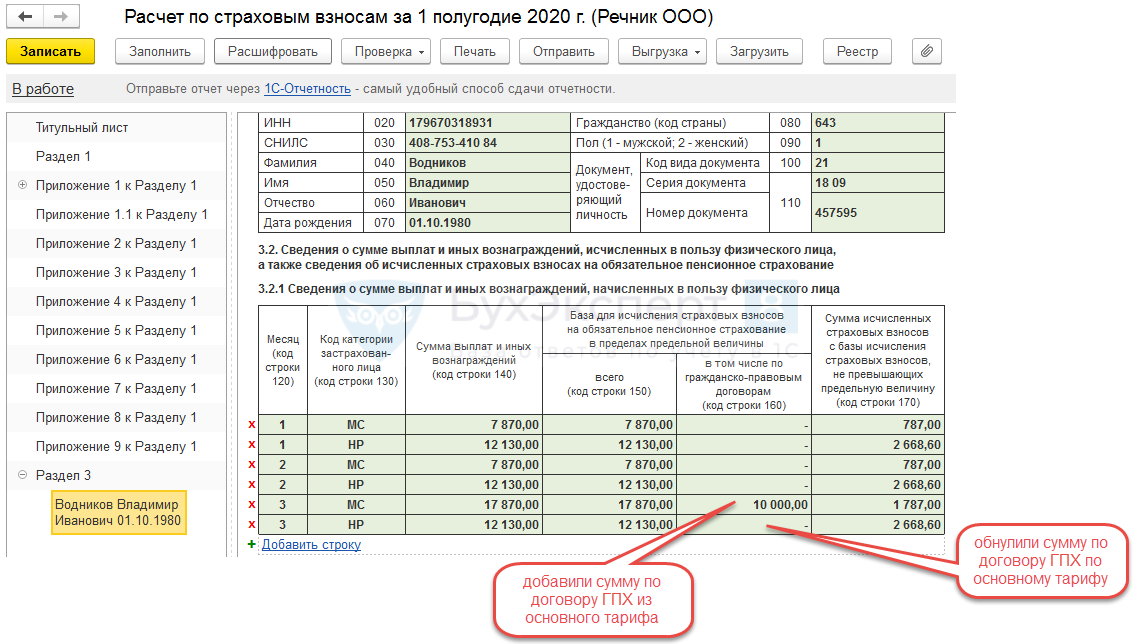

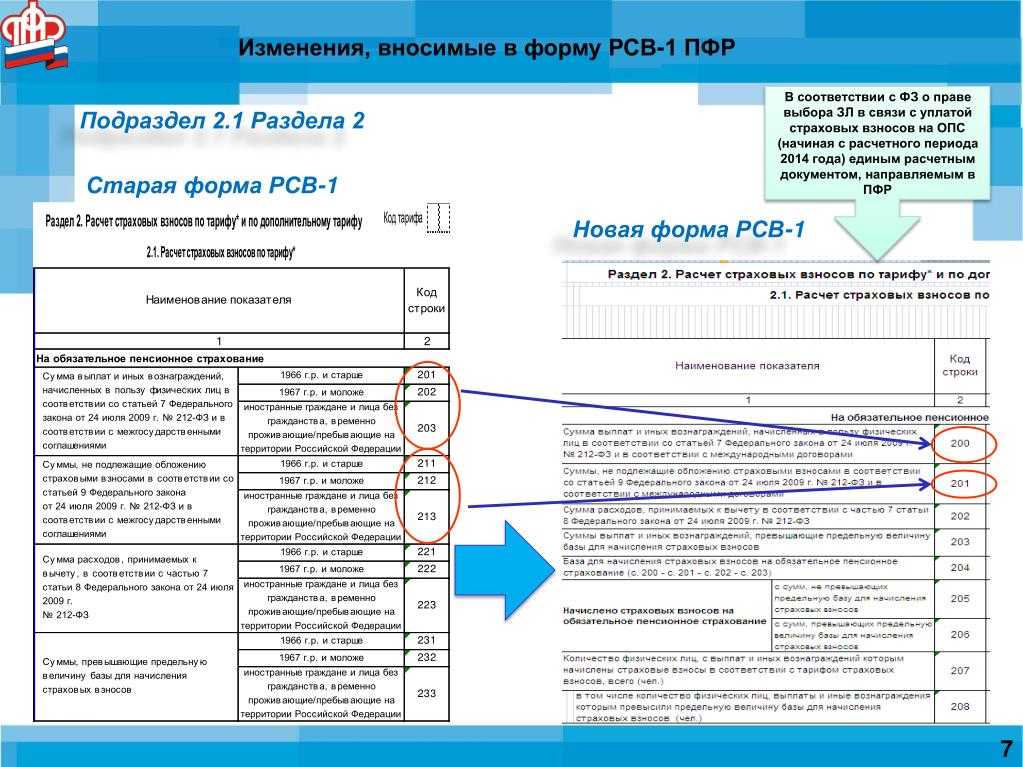

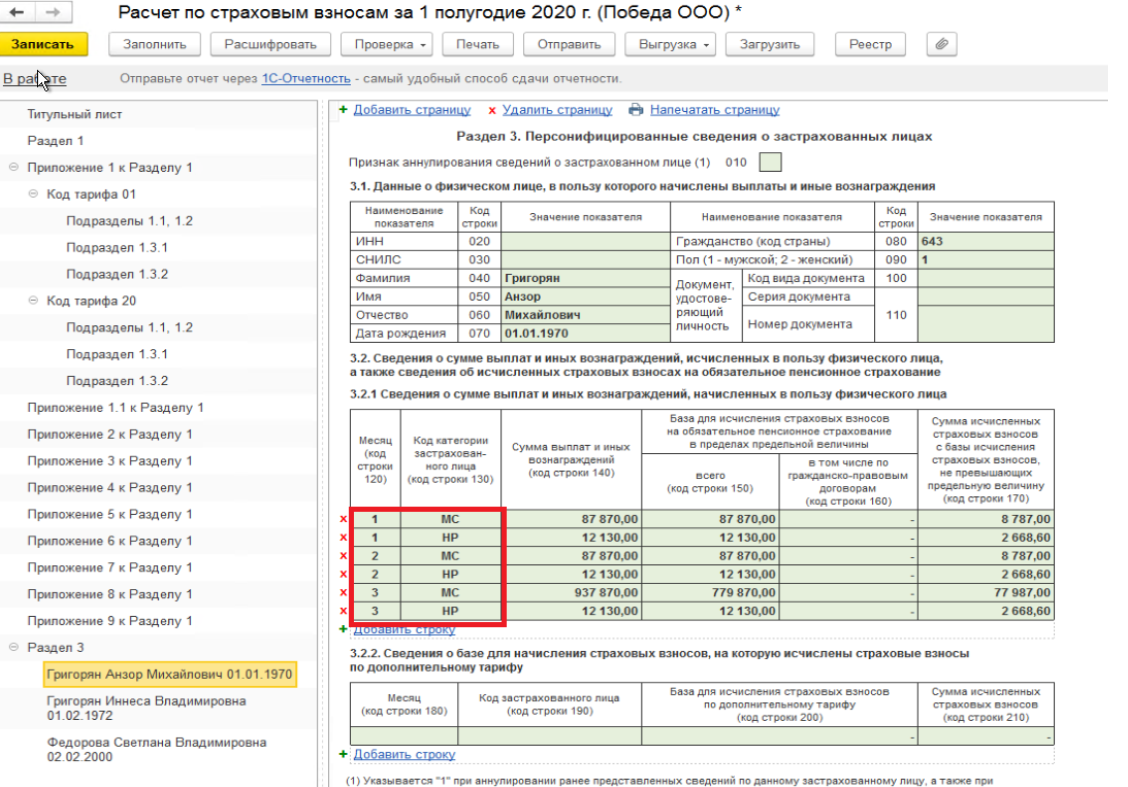

Раздел 3

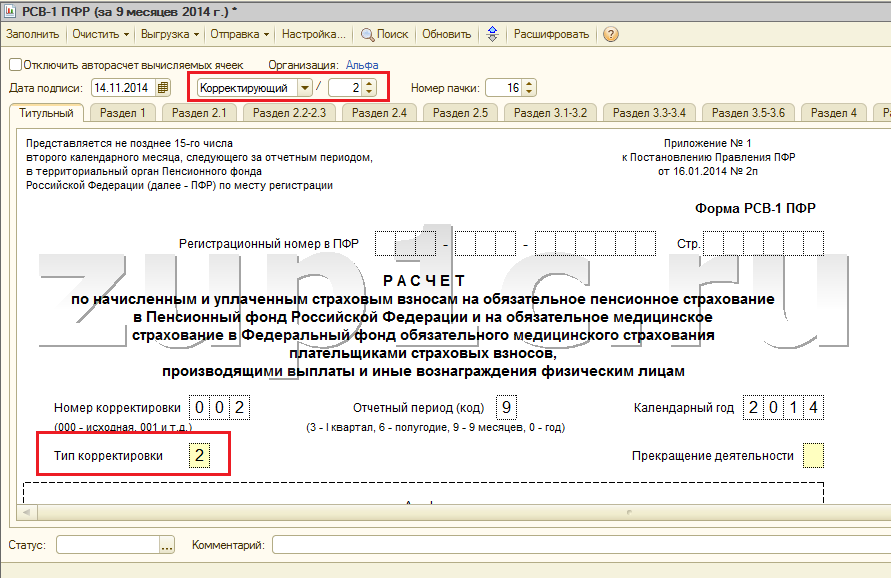

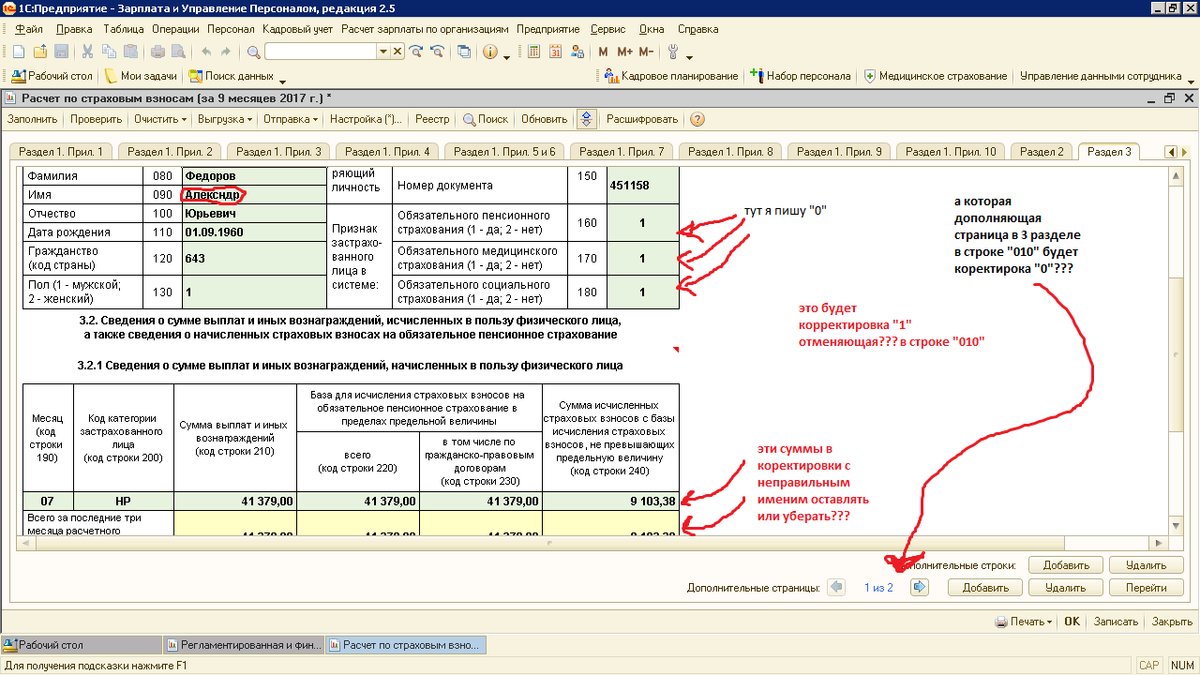

В разделе 3, где отражают персонифицированные сведения о физлицах, вместо строки 010 «Номер корректировки» теперь будет поле 010 «Признак аннулирования сведений о застрахованном лице». В первичном расчете заполнять его не потребуется. А при аннулировании или исправлении сведений, представленных ранее в строках 020 – 060 подраздела 3.1, в этом поле нужно будет указать «1».

На что обращать внимание при заполнении расчета по страховым взносам?

Комментарий

В ФНС России рассказали, как плательщикам взносов обезопасить себя от возможных претензий проверяющих при сдаче отчетности по взносам. Соответствующая информация размещена на сайте налоговой службы (см. здесь).

При проверке расчета по страховым взносам (далее – РСВ) налоговые органы руководствуются контрольными соотношениями. Контрольные соотношения формы РСВ, применяемой с первого квартала 2022 г., приведены в письме ФНС России от 05.03.2022 № БС-4-11/2740@.

Налоговая служба на своем сайте отметила, что плательщикам взносов целесообразно обращать внимание на соблюдение следующих равенств (неравенств) за отчетный (расчетный) период:

значение среднесписочной численности физлиц должно быть меньше либо равно количеству застрахованных лиц с начала расчетного периода, то есть значение поля «Среднесписочная численность (чел.) титульного листа РСВ ≤ графа 1 стр. 010 подраздела 1.1 приложения № 1 к разделу 1 РСВ (п. 1.199 контрольных соотношений);

Как пояснили в ФНС России, это требование не распространяется на организации, у которых обособленные подразделения самостоятельно представляют РСВ. Напомним, согласно п. 2.11 Порядка заполнения РСВ организации в поле «Среднесписочная численность (чел.)» указывают численность работников организации и её обособленных подразделений. А «обособки» это поле оставляют пустым.

- количество застрахованных лиц за месяц отчетного периода должно быть равно количеству лиц, указанному в форме СЗВ-М за этот же месяц, а именно: графа 2 стр. 010 подраздела 1.1 приложения № 1 к разделу 1 РСВ = сумма строк раздела 4 формы СЗВ-М за аналогичный месяц (п. 2.8 контрольных соотношений);

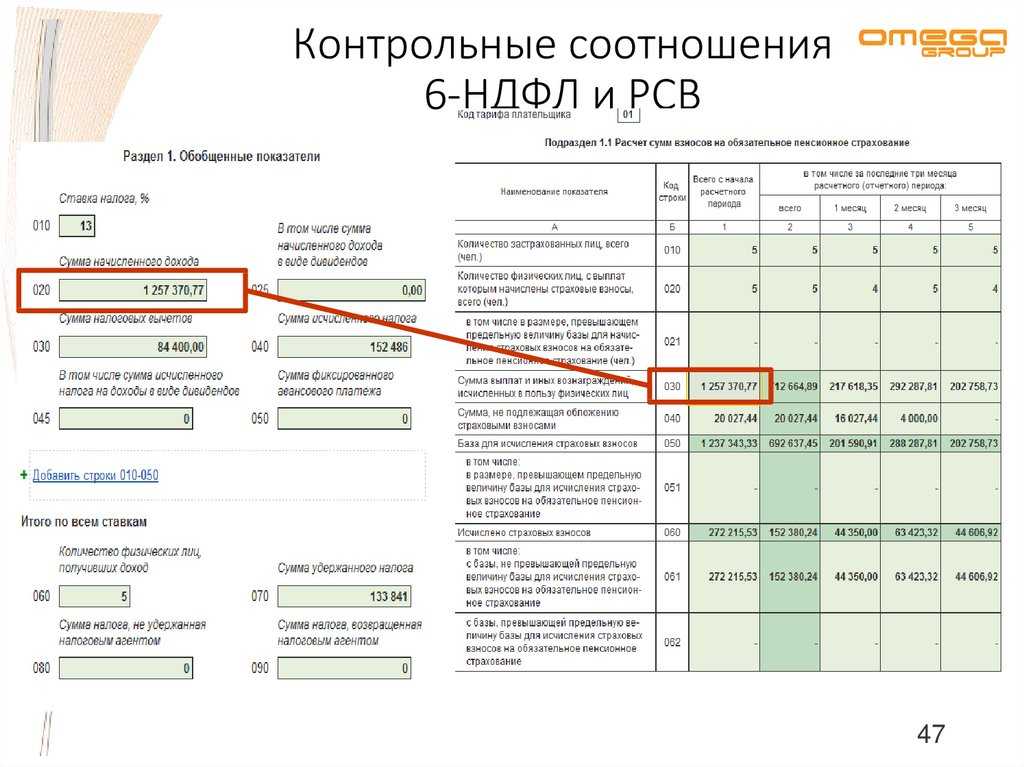

- по итогам отчетного периода база для начисления пенсионных взносов должна быть меньше либо равна сумме дохода по трудовым договорам и договорам ГПХ (предметом которых является выполнение работ и оказание услуг) из расчета 6-НДФЛ, то есть строка 050 приложения № 1 к разделу 1 РСВ ≤ строка 112 + строка 113 расчета по форме 6-НДФЛ (п. 2.2 контрольных соотношений);

Налоговая служба уточняет, что для проверки соблюдения этого неравенства необходимо учитывать доход организации в целом, т. е. с учетом дохода обособленных подразделений;

сумма выплат по застрахованному лицу должна быть не ниже МРОТ, а средняя сумма выплат по плательщику страховых взносов – не ниже средней зарплаты в регионе по соответствующей отрасли экономики за предыдущий год (п. 2.6, 2.7 контрольных соотношений).

Как отметили в ФНС России, несоблюдение этих соотношений может означать, что работодатель занижает базу по взносам и выплачивает заработную плату в конверте.

Отметим, в этом случае инспекция направит плательщику сообщение с требованием представить в течение 5 дней необходимые пояснения или внести соответствующие исправления в установленный срок (п. 3 ст. 88 НК РФ).

Контрольные соотношения, установленные пунктами 2.6 и 2.7, могут быть не соблюдены, если в период, за который проверяются контрольные соотношения, были:

- начисления исходя из среднего заработка (за время командировки, отпуска, простоя);

- неоплачиваемые периоды (отпуска без сохранения зарплаты и т. п.);

- периоды, когда сотрудник работал неполное рабочее время или был внешним совместителем;

- периоды, оплата за которые пришлась на другой период (отпуск, оплаченный в предыдущем месяце и др.).

Кто, когда и куда сдает форму РСВ

Отчитаться перед налоговой посредством расчета РСВ должны лица, использующие наемных работников — физических лиц, с которыми заключены трудовые или гражданско-правовые договора, то при наличии обязанности по страховым отчислениям за данных лиц. То есть отчитаться должны:

- все организации;

- ИП при наличии работников;

- адвокаты, нотариусы, если есть сотрудники;

- главы КФХ с работниками.

Если была хотя бы одна выплата по трудовому договору (например, генеральному директору ООО) или договору ГПХ (например, оказание услуг или выполнение работ), облагаемая страховыми взносами в отчетном периоде, то нужно заполнить форму РСВ с суммовыми показателями.

Если выплат в расчетном периоде не было, но есть работники — физлица, то нужно будет заполнить нулевой РСВ.

Куда подавать отчет

Расчет сдается в отделение ФНС, в котором организация стоит на учете как юридическое лицо, либо в котором зарегистрировано физическое лицо в качестве индивидуального предпринимателя, адвоката, нотариуса, главы КФХ.

Обособленные подразделения РСВ сдают самостоятельно, если они сами начисляют и выплачивают доходы работникам.

В какие сроки сдавать

В 2021 году расчет по форме РСВ нужно сдать по истечению:

- 1 квартала — до 30 апреля 2021;

- полугодия — до 30 июля 2021;

- 9 месяцев — до 1 ноября 2021 (так как 30 октября выпадает на календарный выходной);

- год — до 31 января 2022 (так как 30 января выпадает на выходной).

То есть в целом, срок сдачи РСВ — до 30-го числа включительно месяца, следующего за периодом.

В какие сроки платить

Платить страховые взносы нужно ежемесячно — до 15-го числа включительно месяца, следующего за расчетным месяцем. Если этот срок выпадает на выходной или нерабочий день, то срок сдачи переносится на последующий ближайщий рабочий день.

Например, за три месяца 2 квартала 2021 года заплатить взносы нужно было в следующие сроки:

- за апрель — до 17 мая (15 мая — суббота);

- за май — до 15 июня;

- за июнь — до 15 июля.

В каком виде сдавать

Формат подачи расчета по страховым взносам:

- бумажный или электронный — если работников 10 и менее (бумажный отчет можно принести в ФНС лично или отправить почтой);

- только электронный — если сотрудников более 10-ти человек.

Новая форма РСВ в 2021 году

В 2021 году расчет по страховым взносам нужно заполнять по новой форме, ниже можно скачать актуальный бланк в формате excel. Впервые подать в ФНС его нужно за 1 квартал 2021, за полугодие 2021 расчет РСВ также нужно подавать по форме из Приказа ФНС от 18.09.2019 № ММВ-7-11/470@ с учетом изменений от 15.10.2020.

Изменения расчета связаны со снижением ставок страховых взносов для отраслей, пострадавших от коронавируса, для IT-компаний, субъектов малого предпринимательства, а также в связи с переходом в 2021 году всех регионов на прямые выплаты от Фонда социального страхования по больничным листам.

Об истребуемых при проверке страховых взносов документах.

Нередко у учреждения-страхователя возникает вопрос: вправе ли налоговый орган затребовать от страхователя дополнительные документы, кроме представленного расчета по страховым взносам? По общему правилу объектом проверки является расчет по страховым взносам, форма и порядок заполнения которого утверждены Приказом ФНС РФ № ММВ-7-11/551@ (далее – Порядок № ММВ-7-11/551@).

Кроме того, объектом проверки страховых взносов могут быть и другие документы, подтверждающие обоснованность отражения сумм, не подлежащих обложению страховыми взносами, и применения пониженных тарифов страховых взносов. ФНС вправе их истребовать при проведении налогового контроля (см. п. 8.6 ). Как видим, данное право законодательно утверждено в НК РФ.

К сведению: для всех случаев истребования пояснений или документов, а также внесения исправлений у налогоплательщика в рамках камеральной проверки установлен единый срок представления – в течение пяти дней.

Если проверяемое лицо не имеет возможности представить истребуемые документы в течение установленного срока, оно в течение дня, следующего за днем получения требования о представлении документов, должно письменно уведомить налоговый орган о невозможности представления в указанные сроки документов. В уведомлении следует отразить причины, по которым истребуемые документы не могут быть представлены в установленные сроки, и сроки, в течение которых проверяемое лицо может представить истребуемые документы (п. 3 ).

В соответствии с п. 5 лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика ФНС установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном . Однако необходимо учесть, что направление в адрес организации-страхователя требования о представлении пояснений по выявленным ошибкам в расчете по страховым взносам, по противоречиям между сведениями, содержащимися в представленных документах, до составления акта налоговой проверки не свидетельствует о налоговом правонарушении. Такие разъяснения приведены в Письме ФНС РФ от 21.02.2018 № СА-4-9/3514@.

6-НДФЛ: что больше — доходы или вычеты?

Одно из контрольных соотношений, применяемых к форме 6-НДФЛ, выглядит так:

стр. 110 > = стр. 130

Это значит, что инспекторы сравнят два показателя: доходы (стр. 110) и вычеты (стр. 130). Каждый из них рассчитывается обобщенно по всем физлицам, нарастающим итогом с начала года. Если окажется, что доходы меньше вычетов, ИФНС затребует пояснений или исправлений.

Заполните, проверьте и сдайте новую форму 6‑НДФЛ через интернет

Обоснование находим в пункте 3 статьи 210 НК РФ. Там говорится: если сумма вычетов превышает величину доходов, то облагаемая база по НДФЛ равна нулю. При этом в общем случае перенести неучтенные вычеты на следующий налоговый период нельзя. Зато можно перенести их на следующий месяц текущего налогового периода — так сказал Минфин в письме от 14.08.08 № 03-04-06-01/251 (см. «Минфин: вычет можно переносить на следующие месяцы, но только в пределах года»).

Делаем вывод. Если в I квартале 2021 года вычеты превысили доходы, надо поступить следующим образом:

- Определить, какая часть вычетов по сумме равна доходам.

- Отразить эту часть в строке 130 формы 6-НДФЛ за I квартал.

- Оставшуюся часть вычетов показать в отчетности за полугодие (если доходы превысят вычеты).

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе Рассчитать бесплатно

Использование контрольных соотношений плательщиками страховых взносов

Вполне понятно, что каждый плательщик заинтересован в быстрой и правильной сдаче расчета налоговому органу, как говорится, с первого раза. Поможет в этом применение контрольных соотношений к сформированному отчету перед его отправкой в ИФНС.

Для этого используются встроенные сервисы различных бухгалтерских программ либо операторов электронного документооборота (ЭДО), через которые отчеты направляются в налоговую. Но как бы ни выглядели выявленные нарушения, это большое подспорье для каждого плательщика при формировании расчета и последующей быстрой и безошибочной сдаче его в налоговую инспекцию.

Обязанности плательщиков взносов

Основными обязанностями являются:

- уплата взносов

- ведение учета объектов обложения, исчисленных сумм по каждому работнику, которому произведены выплаты

- сдача в ФНС РСВ

- представление в ФНС подтверждающих документов, сведений о застрахованных лицах

- обеспечение сохранности документов в течение 6 лет

- информирование ФНС о предоставлении полномочий обособленному подразделению в течение 1 месяца

Выделяются такие категории плательщиков:

- производящие выплаты физлицам: организации, ИП, физлица, не являющиеся ИП

- плательщики, не производящие выплаты: ИП, адвокаты, нотариусы, оценщики и другие лица частной практики

Принятие новых законов в сфере страховых взносов снизит административную нагрузку на бизнес посредством сокращения числа контролирующих госорганов, оптимизации отчетности, уменьшения количества проверок и улучшения их качества.

АНО ВО «Институт бизнеса и дизайна» Н. Проданова

Об истребуемых при проверке документах

Нередко у учреждения-страхователя возникает вопрос: вправе ли налоговый орган затребовать от страхователя дополнительные документы, кроме представленного расчета по страховым взносам? По общему правилу объектом проверки является расчет по страховым взносам, форма и порядок заполнения которого утверждены Приказом ФНС РФ № ММВ-7-11/551@ (далее – Порядок № ММВ-7-11/551@).

Кроме того, объектом проверки могут быть и другие документы, подтверждающие обоснованность отражения сумм, не подлежащих обложению страховыми взносами, и применения пониженных тарифов страховых взносов. ФНС вправе их истребовать при проведении налогового контроля (см. НК РФ). Как видим, данное право законодательно утверждено в НК РФ.

Если проверяемое лицо не имеет возможности представить истребуемые документы в течение установленного срока, оно в течение дня, следующего за днем получения требования о представлении документов, должно письменно уведомить налоговый орган о невозможности представления в указанные сроки документов. В уведомлении следует отразить причины, по которым истребуемые документы не могут быть представлены в установленные сроки, и сроки, в течение которых проверяемое лицо может представить истребуемые документы ( НК РФ).

В соответствии с НК РФ лицо, проводящее камеральную налоговую проверку, обязано рассмотреть представленные налогоплательщиком пояснения и документы. Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика ФНС установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 НК РФ. Однако необходимо учесть, что направление в адрес организации-страхователя требования о представлении пояснений по выявленным ошибкам в расчете по страховым взносам, по противоречиям между сведениями, содержащимися в представленных документах, до составления акта налоговой проверки не свидетельствует о налоговом правонарушении. Такие разъяснения приведены в Письме ФНС РФ от 21.02.2018 № СА-4-9/3514@.

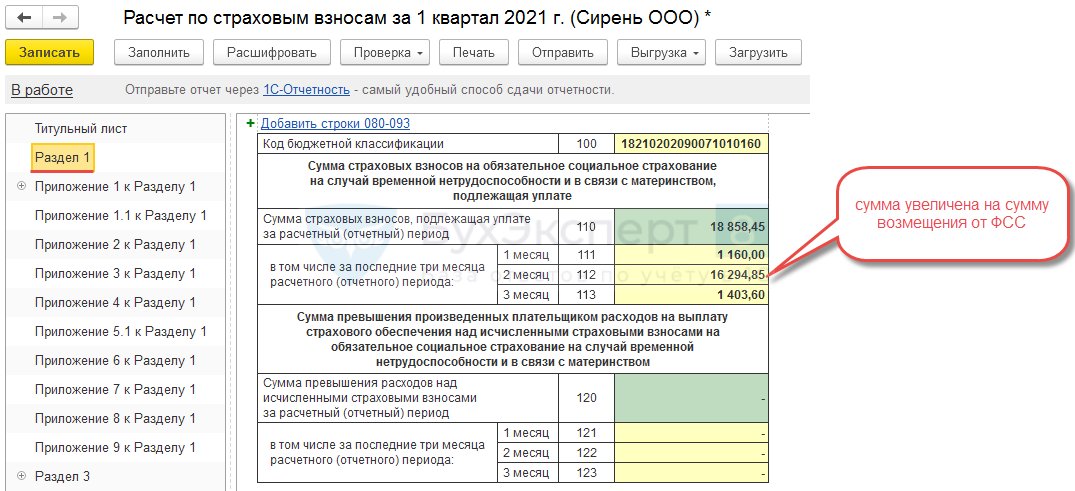

Расчёт взносов за 9 месяцев

Как изменится РСВ с 2021 года: среднесписочная численность, новые коды и приложения

| За какой период считаем страховые взносы | Формула | Как можно представить формулу с учётом нулевого тарифа за II квартал |

| Июль | База (за 3 месяца) х 30% + выплаты МРОТ за 4 месяца х 30 % + (База (за 7 месяцев) – База (за 3 месяца) – выплаты МРОТ за 4 месяца) х 15 % – страховые взносы, исчисленные за январь–июнь | База (за 3 месяца) х 30% + База (апрель-июнь) х 0 % + выплаты МРОТ за 1 месяц х 30 % + (База (за 7 месяцев) – База (за 3 месяца) — База (апрель–июнь) – выплаты МРОТ за 1 месяц) х 15% — страховые взносы, исчисленные за январь–июнь |

| Август | База (за 3 месяца) х 30% + выплаты МРОТ за 5 месяцев х 30 % + (База (за 8 месяцев) – База (за 3 месяца) – выплаты МРОТ за 5 месяцев) х 15 % – страховые взносы, исчисленные за январь–июль | База (за 3 месяца) х 30 % + База (апрель-июнь) х 0 % + выплаты МРОТ за 2 месяца х 30% + (База (за 8 месяцев) – База (за 3 месяца) – База (апрель–июнь) – выплаты МРОТ за 2 месяца) х 15% – страховые взносы, исчисленные за январь–июль |

| Сентябрь | База (за 3 месяца) х 30% + выплаты МРОТ за 6 месяцев х 30% + (База (за 9 месяцев) – База (за 3 месяца) – выплаты МРОТ за 6 месяцев) х 15 % – страховые взносы, исчисленные за январь–август | База (за 3 месяца) х 30% + База (апрель-июнь) х 0 % + выплаты МРОТ за 3 месяца х 30 % + (База (за 9 месяцев) – База (за 3 месяца) – База (апрель–июнь) – выплаты МРОТ за 3 месяца) х 15 % – страховые взносы, исчисленные за январь–август |

Пример расчёта

Дано Предположим, с января по март работник получал по 40 000 рублей в месяц. А с апреля по сентябрь ему платили только МРОТ плюс районный коэффициент, то есть всего по 13 949,50 рублей в месяц.

Взносы на ОПС за июль

(40 000 х 3) х 22 % + (13 949,50 х 3) х 0 %

+ 12 130 х 22 % + (175 798 — 120 000 –41 848,50 – 12 130) х 10 % — 26 400 — 0 = 26 400 + 0 + 2668,60 + 181,95 — 26 400 — 0 = 2 850,55

Взносы на ОПС за август

(40 000 х 3) х 22% + (13 949,50 х 3) х 0 %

+ (12 130 х 2) х 22 % + (189 747,50 — 120 000 —41 848,50 — 12 130 х 2) х 10 % – 26 400 — 0 — 2 850,55 = 2 850,55

Взносы на ОПС за сентябрь

(40 000 х 3) х 22 % + (13 949,50 х 3) х 0 %

+ (12 130 х 3) х 22 % + (203 697 — 120 000 –41 848,50 – 12 130 х 3) х 10 % – 26 400 — 0 — 5 701,10 = 2 850,55

Как проверяют отчет налоговики

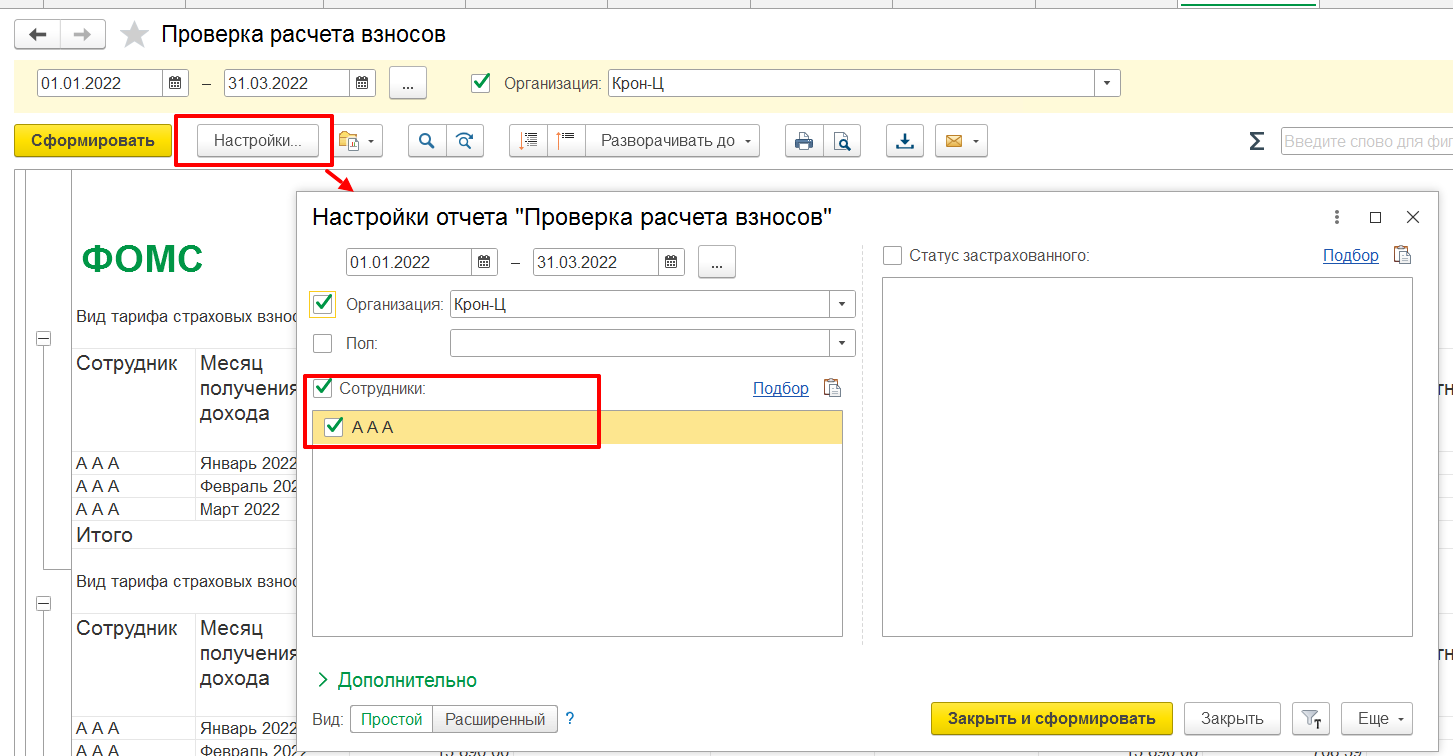

Программа проверки расчета по страховым взносам после ее получения налоговой инспекцией включает:

Проверка расчета по страховым взносам на соблюдение контрольных соотношений включает около 300 показателей. Проверить все их вручную очень сложно, поэтому используется специализированное ПО. Проверяются:

- правильность заполнения реквизитов (отчетный период, данные по застрахованным лицам);

- соотношение показателей внутри формы (например, соответствие итоговых сумм страховых взносов, приведенных в разделе 1, сумме начислений по каждому застрахованному лицу);

- соответствие показателей РСВ и других отчетных форм (например, сравнивается сумма выплаченного дохода, отраженная в 6-НДФЛ, и база для начисления взносов на социальное страхование).

Программа проверки расчета по страховым взносам в 2018 г.

Перед тем, как сдавать сформированный расчет по страховым взносам в налоговую инспекцию, страхователю нужно самостоятельно проверить его на наличие каких-либо ошибок. Каким образом осуществить это действие?

Если РСВ сформирован на бумажном носителе, то нужно ориентироваться на контрольные соотношения, закрепленные в Письме ФНС РФ от 29.12.2017 г. № ГД-4-11/27043. Данный НПА размещен на официальном сайте ФНС, а проверка заключается в ручном сравнении показателей РСВ по разным строкам в соответствии с формулами, приведенными в таблице.

- сервис доступен для всех категорий страхователей;

- им можно проверять онлайн расчет по страховым взносам совершенно бесплатно;

- при формировании РСВ в программе расчет можно направить в ИФНС через сайт.

- размеры выплат физическим лицам;

- базы для расчета страховых взносов в пределах установленного лимита;

- базы для расчета страховых взносов по дополнительному тарифу;

- размеры страховых взносов по дополнительному тарифу.

Правильность заполнения РСВ и формирования файла можно проверить с использованием специального сервиса — TESTER на официальном сайте ФНС. В нем содержатся контроли, несоблюдение которых приведет к тому, что расчет не будет принят.

Объединение организаций в ЗУП при реорганизации с переносом данных из ЗУП 2.5 в ЗУП 3.1

В этой статье описан опыт объединения 2-х организаций при реорганизации в ЗУП 3.1 с переносом данных одной организации из ЗУП 2.5 (релизы баз более или менее свежие, но не самые последние на момент перехода, примерно двух- и трехмесячной давности).

За основу было взято решение из этой статьи https://infostart.ru/public/833658/, в которой описан алгоритм решения задачи, за что автору статьи огромная благодарность! Здесь же даны некоторые комментарии и пояснения к алгоритму переноса и объединения, описаны выявленные мною ошибки. Также приведена небольшая инструкция по использованию обработки ирПодборИОбработкаОбъектовБД — она будет полезна для пользователей — «не программистов», впервые работающих в не управляемых формах.

Что нужно сделать, чтобы сдать отчет без ошибок

В первую очередь необходимо проверить, все ли обязательные разделы включены в заполняемую форму. В обязательном порядке в состав РСВ включаются:

- Титульный лист.

- Раздел 1.

- Подразделы 1.1 и 1.2 приложения 1 к разделу 1.

- Приложения 2 к разделу 1.

- Раздел 3.

Другие разделы и приложения к ним включаются в состав отчетности по мере необходимости.

Заполнив отчет, необходимо проверить его по всем контрольным соотношениям, приведенным в Письме ГД-4-11/27043@. Отчетность будет принята только в том случае, если все соотношения выполнены. Так как число контролируемых соотношений очень велико, то удобно автоматизировать процесс. Для этого используется программа проверки единого расчета по страховым взносам.

Если численность сотрудников превышает 25 человек, необходимо помнить, что сдать отчет можно только в электронной форме.