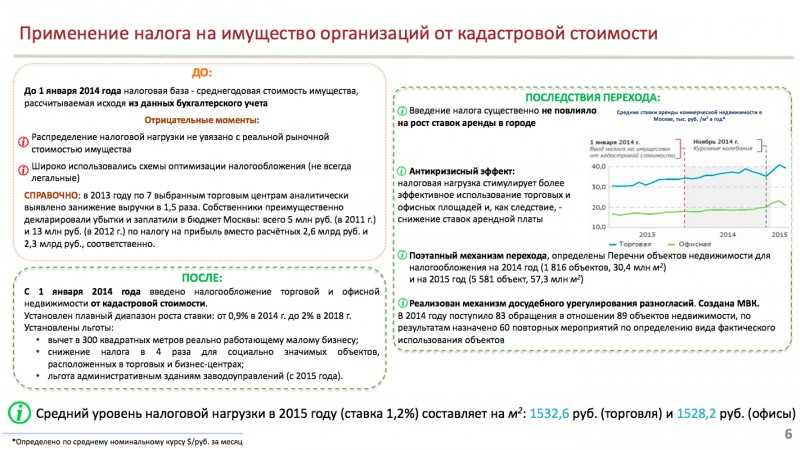

- Верховный суд разъяснил, как понимать п. 4.1 ст. 378.2 НК РФ

- В качестве заключения

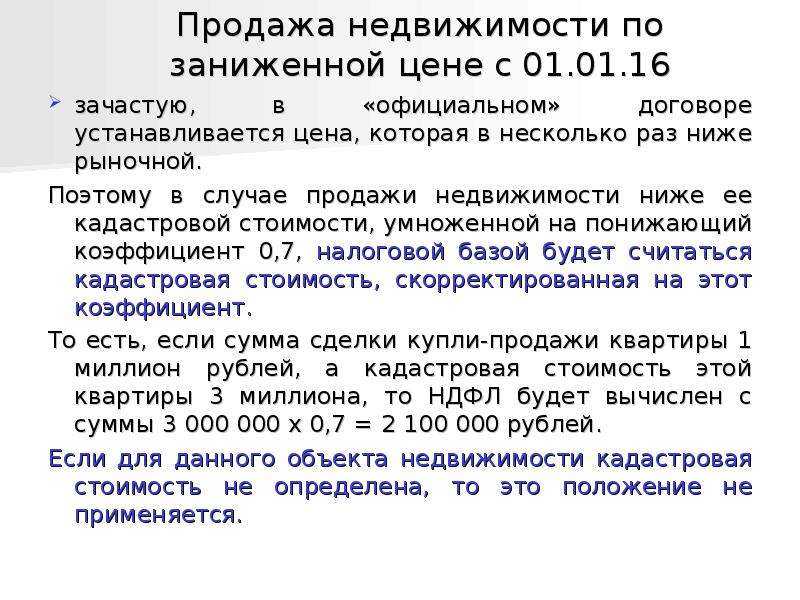

- Пример

- Расчет налога

- Сумму авансовых платежей по налогу на имущество за отчетный период определяйте по формуле:

- Сумму налога на имущество, который надо заплатить по итогам года, считайте по формуле:

- Признавайте месяц полным и учитывайте при расчете коэффициентов, если:

- Не признавайте месяц полным и не учитывайте при расчете коэффициентов, если:

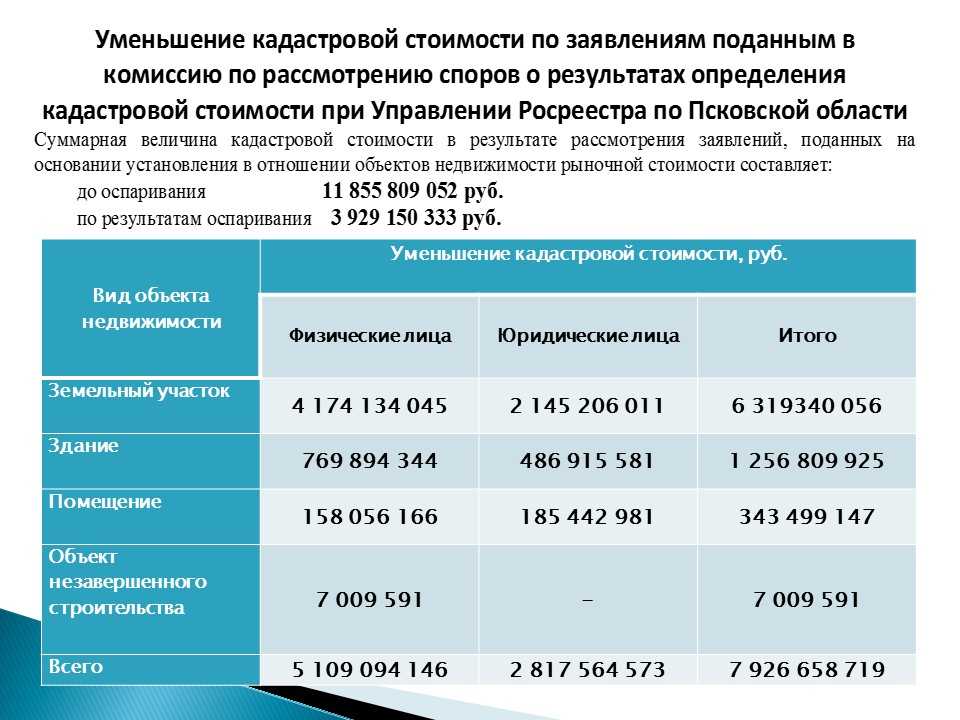

- Налоги – платят, права – отстаивают

- Если площадь здания меньше установленной, оно не облагается «кадастровым» налогом независимо от вида использования

- Может ли оценщик включать НДС в расчетную величину стоимости?

- Правила оплаты для юридических и физических лиц

- Физические лица

- Юридические лица

- Регионы применения

- Для граждан

- Для юридических собственников

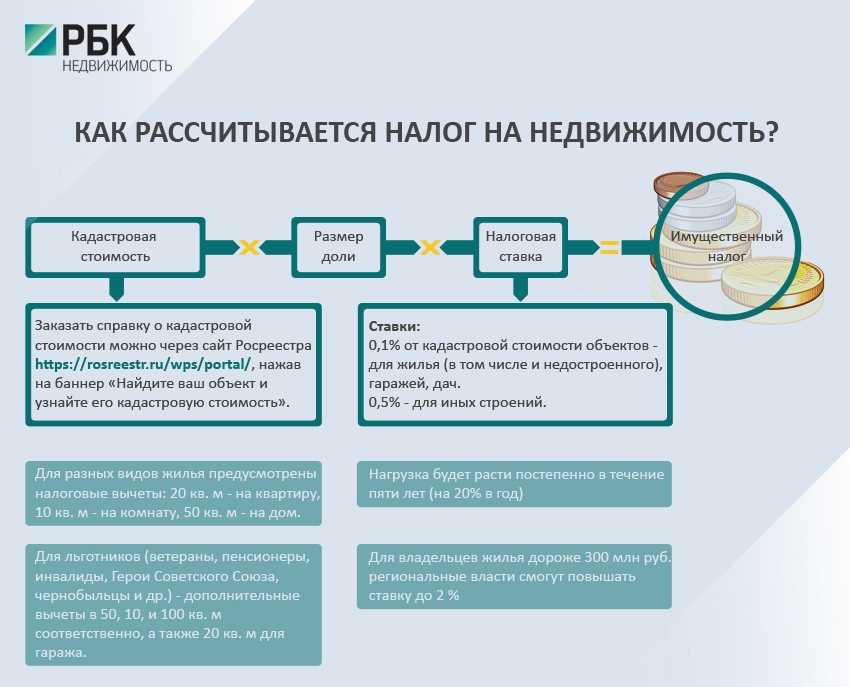

- Порядок расчета

- Порядок оспаривания оценочных действий

- Можно ли изменить кадастровую стоимость?

- Что дает обращение в суд?

- Предоставление льгот и вычетов

- Категории льготников

- Налоговые вычеты

- Изменения в 2020 году

- С 2020 года платить налог по кадастровой стоимости надо:

- Изменение 3. Узаконили централизованный порядок подачи налоговой отчетности

- Изменение 4. Обновили налоговую декларацию

- Отчитаться вовремя помогут рекомендация и справочник:

- Изменение 5. Отменили расчеты авансовых платежей

- Заплатить авансовые платежи вовремя помогут рекомендация и справочники:

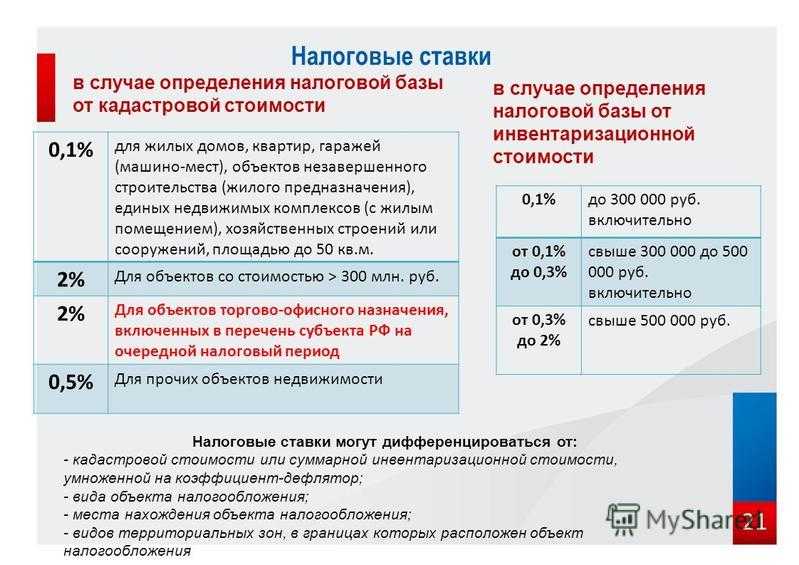

- Налоговая ставка

- Нулевую ставку применяйте:

- Нулевая ставка действует, если одновременно выполнены условия:

- 1,6 процента

- 1. Объекты построены (приобретены) в рамках инвестиционных программ:

- 2,2 процента

- Трактовка понятия «рыночная стоимость» в различных источниках

Верховный суд разъяснил, как понимать п. 4.1 ст. 378.2 НК РФ

В соответствии с п. 4.1 ст. 378.2 НК РФ отдельно стоящее нежилое здание (строение, сооружение), помещения в котором принадлежат одному или нескольким собственникам, признается одновременно как административно-деловой центр, так и торговый центр (комплекс), если такое здание (строение, сооружение) предназначено для использования или фактически используется одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) бытового обслуживания.

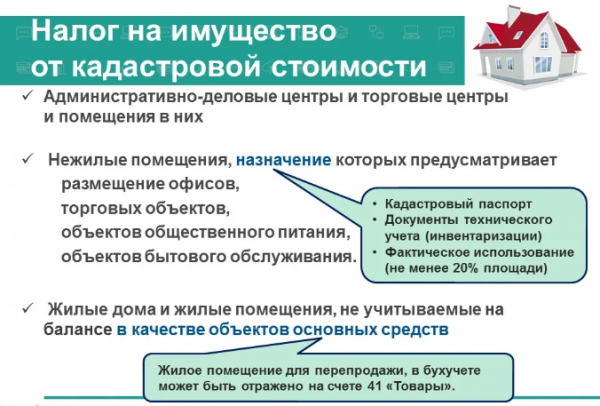

При этом здание (строение, сооружение) считается предназначенным для использования одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания, если назначение, разрешенное использование или наименование помещений общей площадью не менее 20% общей площади этого здания (строения, сооружения) в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) таких объектов недвижимости предусматривает размещение офисов и сопутствующей офисной инфраструктуры (включая централизованные приемные помещения, комнаты для проведения встреч, офисное оборудование, парковки), торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

Соответственно, фактическим использованием здания (строения, сооружения) одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20% общей его площади для размещения вышеуказанных объектов.

Судебная коллегия ВС РФ в Апелляционном определении от 22.09.2016 N 91-АПГ16-3 отметила следующее.

Отнесение здания (строения, сооружения) к объектам налогообложения на основании п. 4.1 ст. 378.2 НК РФ производится не в случае одновременного использования площадей здания для размещения офисов и торговых объектов, а в случае, когда для таких объектов используется более 20% площади здания, но менее 20% под торговую деятельность и менее 20% под офисную, что не позволяет признать здание ни административно-деловым, ни торговым центром (комплексом).

Судебная коллегия также указала, что если собственниками административно-делового или торгового центра (комплекса) выступают несколько лиц, то каждый собственник уплачивает налог исходя из кадастровой стоимости помещения, собственником которого он является. При этом если принадлежащие собственнику нежилые помещения фактически не используются в целях делового, административного или коммерческого назначения либо в целях размещения торговых объектов, объектов общественного питания и (или) бытового обслуживания, то налог на имущество организаций уплачивается таким собственником также исходя из кадастровой стоимости принадлежащих ему нежилых помещений.

В качестве заключения

Мы рассмотрели позиции ВС РФ по некоторым спорным вопросам, связанным с отнесением имущества к объектам «кадастрового» налогообложения. Этими позициями будут руководствоваться в своей работе налоговые органы. Надеемся, данный материал поможет налогоплательщику оценить правомерность своей точки зрения и целесообразность и перспективы судебного разбирательства.

Март 2017 г.

Налог на имущество, Налоговые споры

Пример

Рассмотрим перечисление в 2019 году за период 2018.

Данные объекта:

- S квартиры – 50 квадратов, оценочная стоимость по кадастру – 2,5 млн рублей;

- инвентаризационная оценка – 250 000 рублей;

- ставка налога по кадастру и по инвентаризации равны и составляют 0,1%;

- с учетом вычета в 20 «квадратов» расчетная площадь составит 30 кв. м.

Определим налогооблагаемую базу стоимости: 2500000 * 50 / 30 = 1500000 рублей. Кадастровый налог равен 1500 рублей (1500000 * 0,1 / 100), инвентаризационный платеж – 250 рублей (250 000 * 0,1 / 100).

В результате собственник заплатит 450 рублей: (1500 – 250) * 0,2 + 250.

Расчет налога

Авансовые платежи и сумму налога на имущество организаций рассчитывайте так.

Сумму авансовых платежей по налогу на имущество за отчетный период определяйте по формуле:

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| АП | Авансовый платеж по налогу на имущество за отчетный период (I квартал, полугодие, девять месяцев) | руб. | |

| С | Средняя стоимость имущества за отчетный период | руб. | |

| НС | Налоговая ставка | % |

Сумму налога на имущество, который надо заплатить по итогам года, считайте по формуле:

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| НИМ | Сумма налога на имущество, которая подлежит уплате по итогам года | руб. | |

| С | Среднегодовая стоимость имущества за налоговый период | руб. | |

| НС | Налоговая ставка | % | |

| АП | Авансовые платежи по налогу на имущество, начисленные за I квартал, полугодие и девять месяцев | руб. |

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| АП | Авансовый платеж по налогу на имущество за отчетный период (I квартал, II квартал, III квартал) | руб. | |

| КС | Кадастровая стоимость имущества на 1 января налогового периода (отчетного года) | руб. | |

| НС | Налоговая ставка | % |

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| НИМ | Сумма налога на имущество за год | руб. | |

| КС | Кадастровая стоимость имущества на 1 января налогового периода (отчетного года) | руб. | |

| НС | Налоговая ставка | % | |

| АП | Авансовые платежи по налогу на имущество, начисленные за I квартал, II квартал, III квартал | руб. |

Налог (авансовые платежи) рассчитывайте с учетом того, сколько в течение года организация фактически владела объектом недвижимости и менялись ли качественные и (или) количественные характеристики объекта.

Если право собственности на объект возникло или прекращено в течение года, определите время фактического владения основным средством с помощью коэффициента владения Кв:

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| Кв | Коэффициент владения | % | |

| Мв | Количество полных месяцев нахождения объекта недвижимости в собственности в отчетном (налоговом) периоде | един. | |

| Мп | Количество месяцев в отчетном (налоговом) периоде | един. |

| Используемые обозначения | Расшифровка | Единицы измерения | Источник данных |

| Ки | Коэффициент использования кадастровой стоимости | % | |

| Мв | Количество полных месяцев отчетного (налогового) периода, в течение которых действовала первоначальная кадастровая стоимость | един. | |

| Мп | Количество месяцев в отчетном (налоговом) периоде | един. |

По новой кадастровой стоимости налог считайте со дня, когда новые характеристики внесли в ЕГРН.

Признавайте месяц полным и учитывайте при расчете коэффициентов, если:

- право собственности (изменение характеристик) возникло до 15-го числа соответствующего месяца включительно;

- право собственности прекращено после 15-го числа соответствующего месяца.

Не признавайте месяц полным и не учитывайте при расчете коэффициентов, если:

- право собственности (изменение характеристик) возникло после 15-го числа соответствующего месяца;

- право собственности прекращено до 15-го числа соответствующего месяца включительно.

При реорганизации, которая произошла в середине года, применяйте коэффициент владения.

Налоги – платят, права – отстаивают

При введении кадастровой схемы имущественного налога инициаторы ссылаются на мировой опыт. Однако в российских условиях основная доля платежей придется на граждан с невысокими/средними доходами. Помните, от налога вас никто не освободит, а вот подойти к вопросу разумно по силам любому собственнику.

При введении кадастровой схемы имущественного налога инициаторы ссылаются на мировой опыт. Однако в российских условиях основная доля платежей придется на граждан с невысокими/средними доходами. Помните, от налога вас никто не освободит, а вот подойти к вопросу разумно по силам любому собственнику.

Рекомендуем перед приобретением новой квартиры поинтересоваться, кроме всего прочего, размером имущественного платежа от кадастра. Информацию можно получить самостоятельно через Росреестр или МФЦ.

Получив же платежку из налоговой, оцените критично сумму к уплате. Возможно, кадастровая стоимость завышена. Тогда оспаривайте и не платите лишнего.

Если площадь здания меньше установленной, оно не облагается «кадастровым» налогом независимо от вида использования

Региональные законы о «кадастровом» налогообложении устанавливают размеры площадей, при соответствии которым конкретное здание включается в перечень. В случае если фактическая площадь здания не дотягивает до установленной, оно не признается объектом «кадастрового» налогообложения независимо от видов осуществляемой деятельности. Однако иногда этот факт приходится доказывать в судебном порядке.

В частности, в Определении от 18.08.2016 N 5-АПГ16-37 Верховный суд согласился с мнением нижестоящего суда, который решил: здание общей площадью 1 628 кв. м не соответствует критерию по размеру площади (2 000 кв. м), а потому необоснованно включено в перечень независимо от того, что согласно акту обследования 100% площади используется при осуществлении торговой деятельности.

Может ли оценщик включать НДС в расчетную величину стоимости?

Бытует мнение, что оценщик не уполномочен сам определять сумму НДС и тем более увеличивать или уменьшать на нее полученную с применением того или иного подхода стоимость — он должен получать рыночную стоимость объекта оценки «как есть». В целях объяснения такой позиции приводится аргумент, что оценщик определяет наиболее вероятную цену, а НДС возникает при осуществлении сделки, при этом цена сделки может отличаться от рекомендуемой оценщиком (см. ).

Однако следует отметить, что если согласно существующему законодательству реализация определенной группы товаров, работ, услуг попадает под косвенное налогообложение, то сам механизм ценообразования на этом сегменте рынка строится с учетом таких налогов, следовательно, при расчете наиболее вероятной цены продажи таких объектов можно определить и сумму НДС, являющуюся составной частью этой цены. Главное — применить корректную формулировку, позволяющую одновременно указать и рыночную стоимость, и сумму НДС без употребления выражения «рыночная стоимость с НДС» или «рыночная стоимость без НДС».

Также следует отметить, что оценка не сводится к применению только сравнительного подхода, посредством затратного и доходного подходов можно определить стоимость объекта оценки как приведенную величину затрат либо доходов. Получаемая при этом стоимость не является автоматически стоимостью в обмене, а показывает экономически оправданную величину приведенных затрат или доходов, которые необходимо понести для приобретения аналогичного объекта либо которые можно получить, обладая объектом. По этой причине стоимость, определяемая с применением указанных подходов, может не быть априори стоимостью с учетом НДС или без учета НДС.

Таким образом, получать стоимость с НДС сразу, избегая при этом определения величины НДС, в оценке недвижимости не всегда возможно, поэтому оценщик должен понимать механизм формирования НДС в отношении сделок с разными видами имущества, а также уметь анализировать влияние НДС на денежные потоки экономических субъектов, рассматриваемые при определении оценочной величины стоимости. Этот вывод сформулирован в работе .

Правила оплаты для юридических и физических лиц

Имущественный налог находится в ведении регионов. В 2019 году, до 1 декабря, вносятся платежи за период-2018.

Физические лица

Заплатить налог придется любому человеку, в чьей собственности есть недвижимость, указанная в ст.401 НК.

Базой начисления признается кадастровая оценка по ЕГРН (ст. 403 гл.32). Обязательно учитываются законные пути уменьшения платежной суммы.

Юридические лица

Организации и предприятия всех форм также платят налоги. Все основные моменты этого отражает глава 30 НК.

Чтобы недвижимость попала в поле зрения налоговиков, требуются всего два условия:

- балансовый учет объекта;

- его принадлежность к основным средствам.

А вот способ имущественного обладания у предприятия куда больше, чем у гражданина, начиная с привычной собственности и заканчивая непонятными порою для обывателя вариантами:

- временным владением/распоряжением;

- доверительным управлением, концессией;

- и другими.

В целом налоговая система для юридических лиц значительно сложнее, чем «гражданские» правила. До настоящего времени многие объекты юридических собственников облагаются налогами по среднегодовой оценке.

Кадастр применим для следующего имущества:

- административно-управленческие комплексы, торговые сооружения;

- нежилые помещения с использованием под офисы, общепит или бытовое обслуживание;

- недвижимость иностранных предприятий, работающих в РФ без представительств;

- не балансовые жилые помещения (то же служебное жилье, к примеру).

Налоговая ставка имущественных платежей из кадастрового расчета находится в ведении местных органов власти, которые определяют точное значение ставки, согласно ст. 380.

Регионы применения

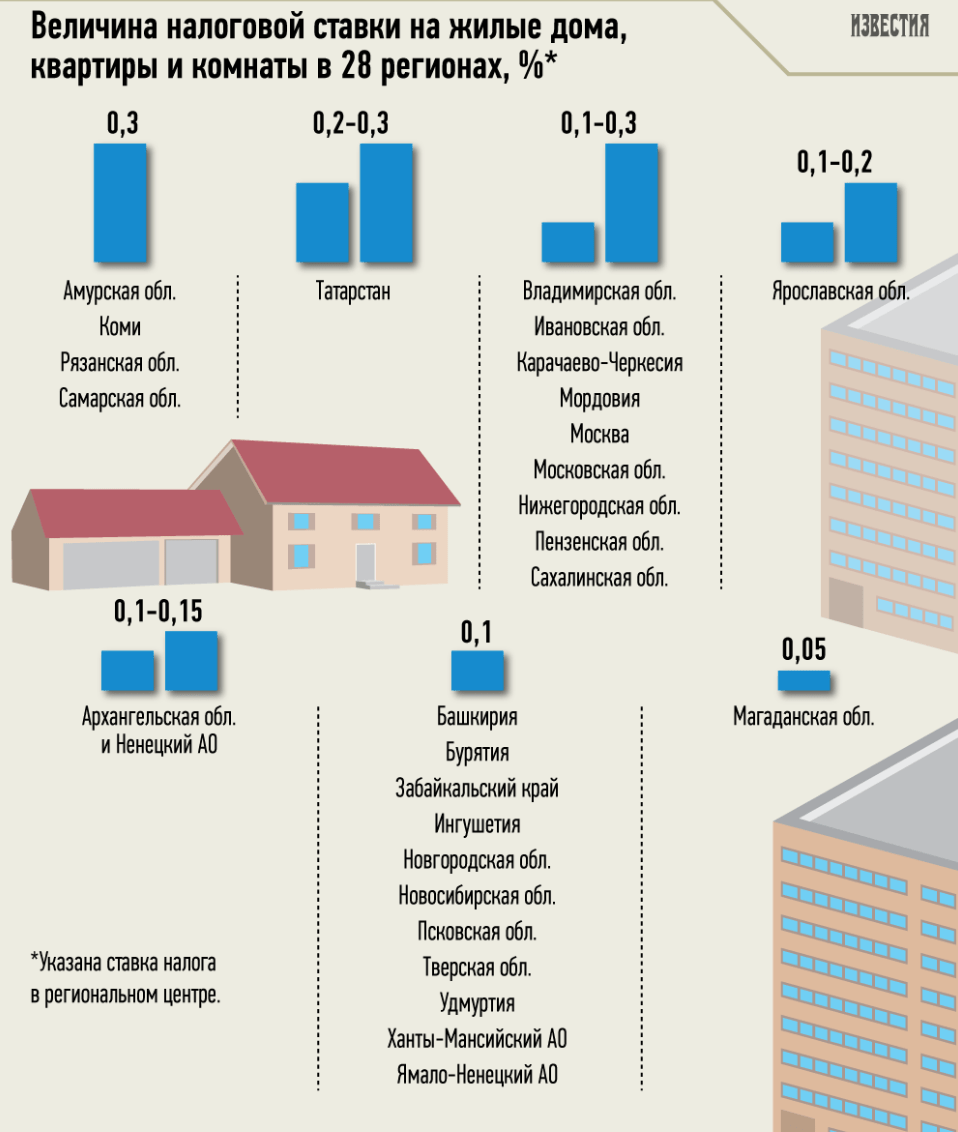

Для граждан

В настоящее время большинство регионов перешло на новую налоговую схему – 61 субъект.

Процесс реформирования происходил так:

- С 2015 года схема запущена в качестве «пилотного» проекта в 28 регионах страны. Список «первопроходцев» открыли Бурятия, Ингушетия, респ. Коми, Забайкальский край, Удмуртия, Татарстан, г. Москва и некоторые другие регионы страны с приемлемым качеством жизни населения.

- На следующий год налоги по кадастру начали взимать еще в 21 субъекте. В 2017 году реформы пришли в Оренбуржье, Адыгею, в Карелию, в Астраханскую, Мурманскую, Орловскую и Тамбовскую области, в Еврейскую область и Чукотскую автономию.

- В 2019 году актуально действие программы в 57 регионах РФ. Список пополнил ряд крупных промышленных областей, где качество жизни населения на порядок выше.

Для юридических собственников

Здесь изменения не столь стремительны: в регионах не торопятся применять законодательные новшества.

Кадастровая стоимость для административных объектов, торговых и деловых центров по налоговым периодам применяется следующим образом:

- 2015 – ввели 29 регионов;

- 2016 – подключились 19 субъектов;

- 2017 – список дополнили 8 местностей;

- 2018 – список субъектов федерации, где изменения, принятые на законодательном уровне, вступили в силу и активно применяются, составляет 64 региона, что в 2,5 раза больше, чем в 2015.

Порядок расчета

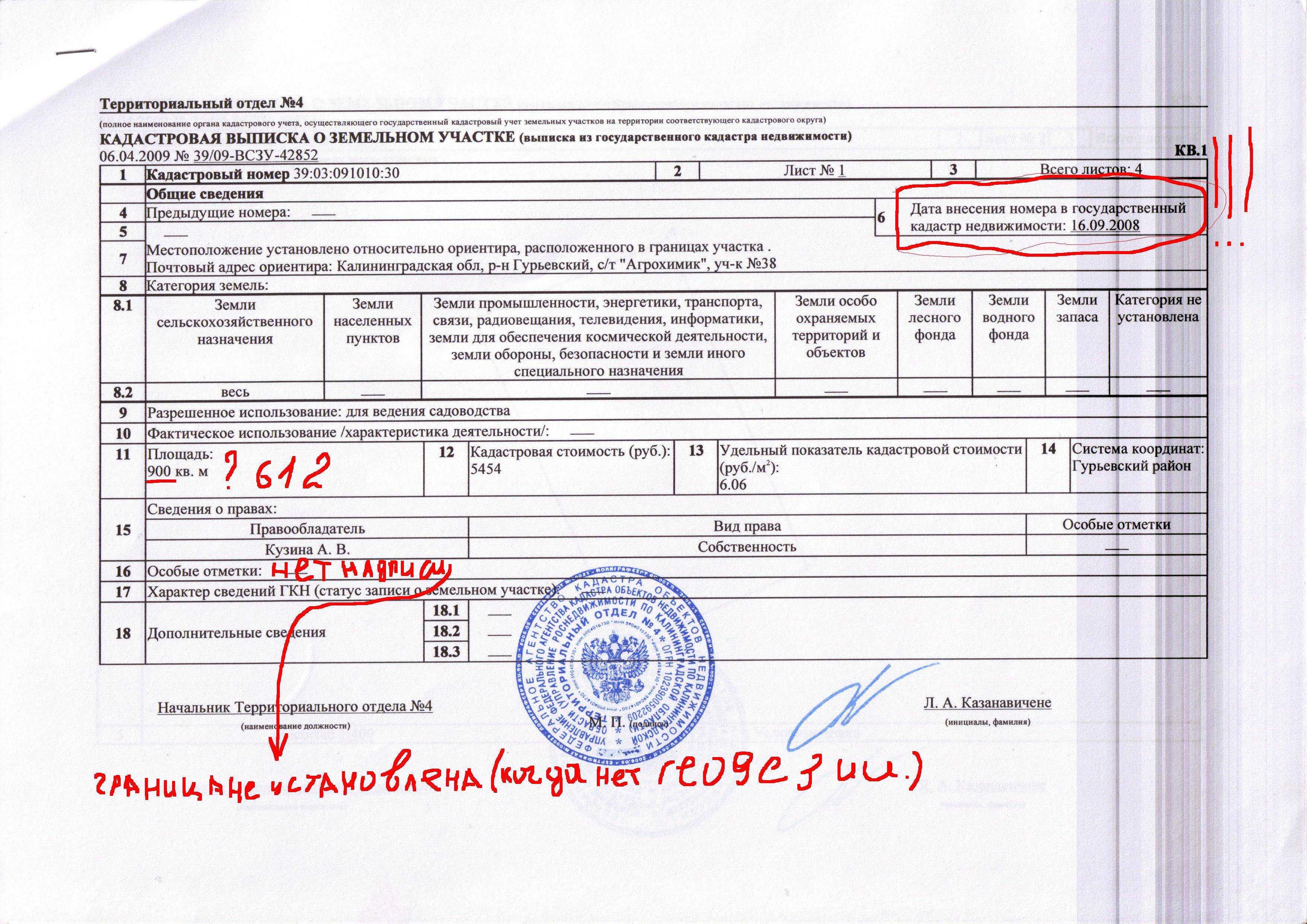

Кадастровая стоимость устанавливается субъектом с применением 135-го закона «Об оценочной деятельности».

Периодичность пересмотра:

- 3 года в городах федерального значения;

- 5 лет – для других регионов.

Узнать актуальную стоимость можно на портале Росреестра через раздел справочной информации. Также можно обратиться к сервису налоговой службы. Но для этого понадобится кадастровый номер объекта.

Собственник не обязан считать налог на свою квартиру самостоятельно. За него это сделает налоговая служба и уведомит соответствующей квитанцией. Однако, в связи с последними изменениями, лучше заранее узнать сумму, которую предстоит выложить в бюджет.

Налоговый расчет по новой схеме проводится с применением формулы:

Н = (Н1*СК – Н2*СИ) *К + Н2*СИ

Где:

- Н – итоговая сумма платежа;

- Н1 – кадастровая оценка недвижимости;

- СК – ставка по кадастру;

- Н2 – инвентаризационная стоимость;

- СИ – ставка инвентаризационного налога;

- К – коэффициент.

Коэффициенты понижения: 2016 – 0,2; 2017 – 0,4; 2018 – 0,6; 2019 – 0,8. Собственники выходят на 100-процентную оплату по кадастру без понижения к 2020 г., после чего платеж считается как умножение кадастровой стоимости на ставку за минусом налогового вычета.

Алгоритм вычислений:

- определяем размер налога от кадастра;

- считаем инвентаризационный платеж;

- определяем разницу между этими показателями;

- полученный результат умножаем на коэффициент понижения;

- к итогу прибавляется инвентаризационный налог.

Порядок оспаривания оценочных действий

Массу вопросов вызывает кадастровая оценка. Часто показатель прилично завышен.

Особенно это касается домов старой постройки: 60-х и 70-х годов. Морально и физически эти строения устарели: амортизационный износ превышает половину их реальной стоимости. Но у государственной системы иное мнение: домик-то, оказывается, еще в цене. На практике продать дом за такие деньги не реально, зато налог получается внушительный. Несоответствия характерны и для более «молодых» объектов.

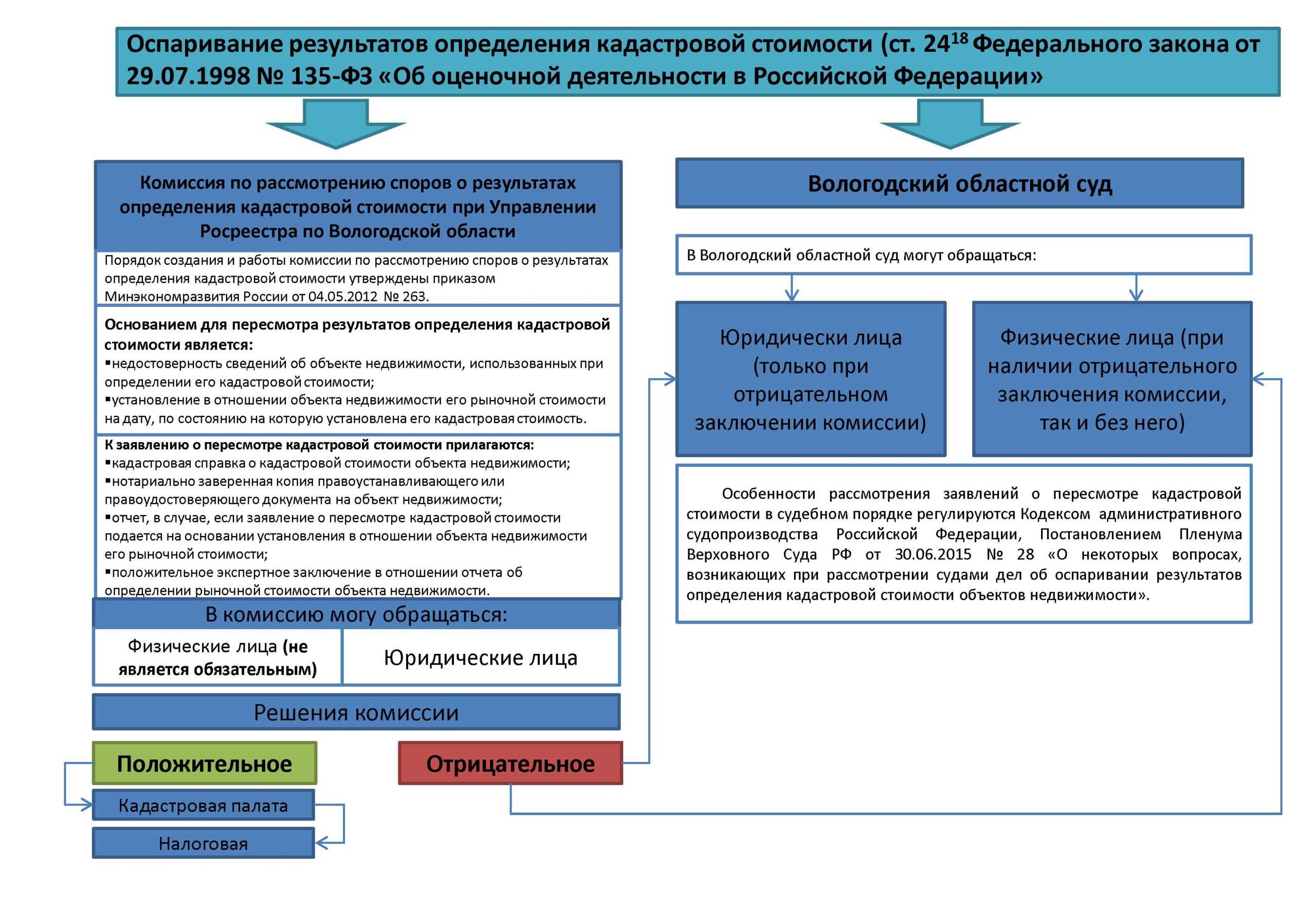

Поэтому логичен вопрос: можно ли оспорить кадастровую оценку недвижимости при ее завышении? Закон такую возможность предоставляет, но придется проявить настойчивость.

Предоставляется два способа:

- обращение с иском в судебные инстанции;

- комиссионное разрешение споров в местном подразделении Росреестра. Ознакомиться с порядком оспаривания можно на ведомственном сайте.

Другая возможная ситуация – ошибки в начислении платежа. Но их обнаружить сможет человек, осведомленный о порядке расчета налога и своих правах на применение льгот.

Другая возможная ситуация – ошибки в начислении платежа. Но их обнаружить сможет человек, осведомленный о порядке расчета налога и своих правах на применение льгот.

Восстановить справедливость не сложно:

- направляется письменная претензия в подразделение ФНС по месту своей регистрации или через личный кабинет налогового портала. В обращении нужно перечислить ошибки в расчете, указать основания для предоставления льгот (если таковые есть). Завершается претензия требованием возврата переплаты;

- представители ведомства обязаны дать письменный ответ;

- при несогласии с отрицательным решением или если обращение проигнорировано, нужно идти в суд.

Можно ли изменить кадастровую стоимость?

Достаточно часто на практике встречаются случаи завышения кадастровой стоимости, в связи с чем физическое или юридическое лицо вынуждено уплачивать налог в большем размере.

Законодательством предусмотрена возможность оспорить кадастровую стоимость в случае несогласия с ней, и, соответственно, восстановить свои права, которые затронуты завышенной кадастровой стоимостью (в частности, получить осуществленную ранее переплату по налогам).

Кадастровая стоимость может быть необоснованно завышена и даже превышать рыночную стоимость (что будет выступать в качестве несомненного основания ее снижения). Для определения рыночной стоимости объекта следует обратиться к оценщику, который проведет исследование стоимости аналогичных объектов, а также обследование объекта в индивидуальном порядке. Либо в документах могут встречаться ошибки осуществленные при проведении государственной оценки объекта недвижимости. Ошибки могут быть как техническими (человеческий фактор-опечатка, арифметическая ошибка), так и методологическими (неверное избрание метода оценки). При выявлении такого рода ошибок, есть все основания для обращения за снижением кадастровой стоимости. Для того, чтобы понять, есть ли шансы снизить кадастровую стоимость лучше всего обратиться к юристам по недвижимости, которые имеют опыт оспаривания кадастровой стоимости.

Существует два способа возможного изменения кадастровой стоимости:

- обращение в комиссию по рассмотрению споров при Росреестре;

- обращение с заявлением в суд.

Следует иметь в виду, что прежде чем обращаться за оспариванием кадастровой стоимости необходимо заказать отчет у независимого оценщика (что придется сделать за свой собственный счет).

Безусловно, первый способ намного проще и быстрее. Ответ на заявление будет готов в течение 30 дней. В данном случае, от вас потребуется только составить заявление и приложить к нему документы, подтверждающие вашу позицию относительно снижения кадастровой стоимости. В качестве доказательств для принятия решения в вашу пользу может выступать отчет о рыночной стоимости объекта, а также ошибочные данные об объекте недвижимости, указанные в отчете бюджетного учреждения. Никаких личных посещений и устного разбирательства при этом не потребуется. Так, в случае превышения кадастровой стоимости рыночной, специальная комиссия после изучения всех документов, вынесет решение о ее снижении.

В случае обращения в суд данный процесс будет более длительный. Также в данном случае предполагаются определенные денежные затраты с вашей стороны. Вам будет необходимо составить грамотное заявление, приложить все документы, верно определить подсудность дела, а также оплатить госпошлину и понести прочие судебные расходы. Также вы потратите существенное количество времени на ожидание назначения даты судебного разбирательства, участие непосредственно в нем, перерывы, получение судебного решения и его исполнение. Таким образом, при обращении в суд лучше всего заручиться поддержкой грамотного юриста.

В суде придется самостоятельно доказывать ошибочность существующей кадастровой стоимости. В случае, если комиссия или суд учтут предоставленные доказательства, примут решение в вашу пользу, то может быть произведен перерасчет уплаченного за предыдущие периоды налога в меньшую сторону. На основании решения суда будут внесены изменения в ЕГРН.

Следует отметить, что физическим лицам не обязательно сначала обращаться в комиссию, можно сразу обращаться за оспариванием кадастровой стоимости в суд. Юридическим лицам все же придется пройти досудебный порядок.

Для определения того, какой же способ оспаривания кадастровой стоимости выбрать, лучше обратиться за юридической консультацией к опытным специалистам.

Со следующего 2021 года в заявлении об оспаривании кадастровой стоимости можно будет указывать сразу несколько объектов, что значительно упростит сам процесс. Так, не нужно будет собирать несколько пакетов документов к каждому заявлению, и подавать их несколько раз. В случае оспаривания кадастровой стоимости нескольких объектов, это можно будет сделать за один раз.

Таким образом, поскольку процедура снижения кадастровой стоимости в Московской области является достаточно сложной, в случае наличия подозрения о том, что она завышена, лучше всего обратиться к профессиональным юристам по недвижимости для получения консультации о шансах ее снижения.

Что дает обращение в суд?

Некоторые налогоплательщики полагают, что обращение в суд с требованием об исключении того или иного объекта из перечня бессмысленно, поскольку судебные разбирательства могут тянуться долго и, скорее всего, к моменту вступления в силу решения суда перечень уже будет неактуальным, ведь его действие ограничено одним налоговым периодом. Эти опасения беспочвенны.

Верховный суд неоднократно указывал, что соответствующий пункт перечня признается недействующим не с момента вступления в силу решения суда, а с даты принятия приказа об утверждении перечня. В противном случае решение суда не позволяет восстановить нарушенные права организации. Предположим, перечень был утвержден в 2015 году в целях исчисления налога в 2016 году, а решение суда в пользу организации принято в 2017 году. Соответственно, исключение объекта из перечня в 2017 году, когда перечень уже не действует, не имеет смысла и не позволяет организации избежать уплаты налога исходя из кадастровой стоимости за 2016 год. Именно поэтому ВС РФ не раз подтверждал обоснованность мнения тех судов, которые признавали незаконным включение объекта в перечень с момента его утверждения (см. Определение от 02.06.2016 N 49-АПГ16-18, Апелляционное определение от 07.07.2016 N 5-АПГ16-28 и др.).

Предоставление льгот и вычетов

В «бочке дегтя» есть «капля меда» – инициаторы новой схемы налога сохранили применяемые налоговые преференции.

Налогоплательщикам по-прежнему предоставляется возможность уменьшить налоговые расходы, а то и вовсе не платить.

Категории льготников

Статья 407 НК определяет круг лиц, полностью освобожденных от имущественных платежей.

В списке льготников:

В списке льготников:

- Ветераны всех категорий;

- инвалиды 1 и 2 группы;

- инвалиды детства;

- граждане, пострадавшие от радиации после различных аварий на гражданских объектах;

- лица, принимавшие участие в термоядерных испытаниях особого риска;

- ликвидаторы ядерных аварий на военных объектах;

- члены семьей военнослужащих, погибших на службе;

- пенсионеры;

- представители творческих профессий в отношении объектов, используемых непосредственно в такой деятельности;

- физлица – на хозяйственные постройки до 50 «квадратов», находящиеся на садово-огородных участках, под ИЖС.

Государство пресекает попытки переоформления недвижимости на льготника. Поэтому исключения предоставляется на один объект каждого типа недвижимости по выбору собственника. Если же он не делает этого, ФНС поможет определиться, но не в пользу льготника.

Таким образом, можно одновременно не платить за дом, квартиру и гаражный объект, но вот избежать платежей сразу за две квартиры не выйдет.

Налоговые вычеты

Уменьшить налоги может каждый путем снижения налогооблагаемой площади.

Вычеты предоставляются на такие типы недвижимости (в кв. метрах):

- комнаты – 10;

- квартиры – 20;

- частный дом – 50.

Это общероссийские нормы. Муниципалитеты и власти городов с федеральным статусом вправе увеличивать вычеты.

На практике процедура осуществляется путем вычета из общей оценки кадастровое начисление за льготную площадь. Иногда применение вычетов приводит к отрицательному значению. Собственник может порадоваться: налоговая база считается равной нулю, и платить ничего не придется.

Изменения в 2020 году

С 2020 года платить налог по кадастровой стоимости надо:

- с жилых помещений, гаражей и машино-мест;

- садовых домов, жилых и хозяйственных строений или сооружений, которые организация разместила на земельных участках, предназначенных для личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

- объектов незавершенного строительства.

Налог с таких объектов исчисляют по кадастровой стоимости, если соблюден ряд условий (п. 2 ст. 1 Закона от 28.11.2019 № 379-ФЗ). В каких еще случаях и при каких условиях российские организации исчисляют налог по кадастровой стоимости.

Изменение 3. Узаконили централизованный порядок подачи налоговой отчетности

По объектам недвижимости, которые расположены в разных муниципальных образованиях одного региона, налоговую декларацию можно подавать централизованно. То есть – в одну налоговую инспекцию по выбору организации. П

Изменение 4. Обновили налоговую декларацию

ФНС утвердила новую форму декларации, ее электронный формат и порядок заполнения. Организации, которые отчитываются по налогу на имущество после 1 января 2020 года, должны составлять декларации по новой форме (приказ ФНС от 14.08.2019 № СА-7-21/405).

Отчитаться вовремя помогут рекомендация и справочник:

- Как составить и сдать декларацию по налогу на имущество;

- Перенос сроков сдачи отчетности в 2020 году из-за коронавируса.

Изменение 5. Отменили расчеты авансовых платежей

По итогам отчетных периодов 2020 года расчеты авансовых платежей в ИФНС подавать не надо. Обязанность отчитываться отменили (п. 20 ст. 1 Закона от 15.04.2019 № 63-ФЗ). По-прежнему самостоятельно исчисляйте авансовые платежи по налогу.

Заплатить авансовые платежи вовремя помогут рекомендация и справочники:

- Как перечислить налог на имущество в бюджет;

- Перенос сроков уплаты налогов и страховых взносов в 2020 году из-за коронавируса;

- Антикризисные меры по поддержке бизнеса и организаций госсектора в регионах.

Налоговая ставка

Максимальные ставки налога на имущество определены в НК. На 2020 год установлены несколько максимальных ставок.

Нулевую ставку применяйте:

а) по объектам магистральных газопроводов, газодобычи, производства и хранения гелия; б) по объектам, которые предусмотрены:

- техническими проектами разработки месторождений полезных ископаемых и иной проектной документацией на выполнение работ, связанных с пользованием участками недр;

- проектной документацией объектов капитального строительства и необходимых для обеспечения функционирования объектов магистральных газопроводов, газодобычи, производства и хранения гелия.

Нулевая ставка действует, если одновременно выполнены условия:

- объекты впервые введены в эксплуатацию в налоговые периоды начиная с 1 января 2015 года;

- объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

- объекты принадлежат на праве собственности организациям – собственникам объектов Единой системы газоснабжения или организациям, в которых участвуют собственники объектов Единой системы газоснабжения.

1,6 процента

Данная ставка действует по железнодорожным путям общего пользования, а также сооружениям, которые являются их неотъемлемой частью. Перечень такого имущества утвержден постановлением Правительства от 23.11.2017 № 1421. При расчете налога по объектам, которые приняли к учету в качестве основных средств после 31 декабря 2016 года, можно использовать понижающие коэффициенты.

Размеры коэффициента установлены пунктом 2 статьи 385.3 НК. Льготу применяйте к основным средствам, которые приняты на учет после 31 декабря 2016 года и отвечают одному из следующих требований:

1. Объекты построены (приобретены) в рамках инвестиционных программ:

- федеральная целевая программа «Развитие транспортной системы России (2010–2020 годы)»;

- государственная программа «Развитие транспортной системы»;

- федеральная целевая программа «Социально-экономическое развитие Республики Крым и г. Севастополя до 2020 года».

2. Объекты внесены в уставный капитал хозяйственных обществ в порядке оплаты размещаемых дополнительных акций в связи с увеличением их уставного капитала.

3. Объекты переданы хозяйственным обществам Российской Федерацией по гражданско-правовым договорам.

2,2 процента

Ставку 2,2 процента применяют по остальной недвижимости, которая облагается налогом по среднегодовой стоимости.

Региональные власти с учетом указанных ограничений определяют налоговые ставки, по которым нужно считать и платить налог на имущество в том или ином субъекте РФ. Например, в Москве такие ставки для организаций устанавливает статья 2 Закона Москвы от 05.11.2003 № 64.

Также в регионах могут установить несколько разных ставок для разных категорий организаций и имущества. В любом случае региональные ставки не могут превышать предельные значения, установленные на федеральном уровне. Если власти субъекта РФ не определили размер ставок, рассчитывайте налога по максимальным ставкам, установленным НК.

Организации, у которых объекты недвижимости есть в разных регионах, при расчете налога на имущество должны применять ставки, установленные в соответствующих регионах.

Трактовка понятия «рыночная стоимость» в различных источниках

В соответствии с частью 2 статьи 3 Закона N 135-ФЗ под рыночной стоимостью объекта оценки понимается наиболее вероятная цена, по которой этот объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. Далее в статье указано, что «анализ этого определения позволяет сделать вывод о том, что под рыночной стоимостью законодателем понимается единственная цена, являющаяся максимально возможной для данного типа имущества, сложившаяся в конкретный временной момент на конкретном рынке (выделено нами. — С.Ш.)».

Таким образом, если мы говорим, что рыночная стоимость является максимально возможной ценой для совершения сделки, то это априори означает, что эта сумма будет включать все возможные расходы и платежи, которые возникают у сторон сделки при ее заключении. В связи с этим при проведении оценки оценщики не должны прибавлять величину НДС к итоговому значению стоимости. Иначе такое прибавление будет противоречить понятию «рыночная стоимость». Этот же вывод указан в письме Министерства финансов Российской Федерации от 19 октября 2009 года N 03-0715/147, которым рекомендует руководствоваться налоговая служба (см. ).

Определение понятия «рыночная стоимость» также дано в МСО. По мнению авторов настоящей статьи, хоть российский законодатель и не определил точно, опирается ли он на международные стандарты оценки (в связи с исключением фразы из ФСО 1 — 3), определение понятия «рыночная стоимость», данное в МСО, необходимо проанализировать, так как международные стандарты приняты раньше российских стандартов и одобрены оценочным сообществом.

В Стандарте 1 (МСО 1) «Рыночная стоимость как база оценки» содержится следующее определение: «Рыночную стоимость следует понимать, как стоимость актива, рассчитанную к затратам на его покупку или продажу и без учета любых, связанных со сделкой налогов» . Из этого определения видно, что вопрос, включает ли рыночная стоимость НДС или нет, вообще не возникает. То есть ответ будет таким:

- в любом случае все налоги будут вычисляться из цены сделки, установленной на уровне рыночной стоимости в отчете об оценке, а не накидываться сверху;

- если стороны сделки не являются плательщиками НДС, то цена сделки не будет равна рыночная стоимость — НДС, а точно так же, как в первом случае, будет равна рыночной стоимости.

Предполагается, что сделки с объектами-аналогами заключаются уже по рыночной стоимости, то есть выручка, полученная от сдачи имущества в аренду, должна очищаться от НДС, но это не значит, что рыночная стоимость, рассчитанная с применением доходного подхода, должна умножаться на 1,18. Для использования такого мультипликатора нет оснований. Этот вывод мы делаем исходя опять же из определения рыночной стоимости. Значит, рыночная стоимость точно так же содержит НДС.

Еще раз повторим, что рыночная стоимость определяется для конкретного вида объекта с учетом его специфических качеств и характеристик, которые неотделимы от него. Рыночная стоимость является характеристикой объекта. Фактор же включения или невключения НДС относится к характеристике субъекта сделки и будет неизменным при сделке с любым видом актива, тогда как рыночная стоимость для каждого актива индивидуальна. При расчете рыночной стоимости вопрос о НДС не должен возникать вообще. Он должен появляться только при переговорах непосредственно о сделке для каждой стороны, участвующей в ней, индивидуально.

При расчете рыночной стоимости объекта исполнителем процедуры оценки является оценщик. При принятии на баланс имущества по сделке исполнителем процедуры бухгалтерского учета и отчетности является бухгалтер. Именно бухгалтер и должен выделять НДС по конкретной сделке на основании договора купли-продажи и счета-фактуры. Это не обязанность оценщика. Следует отметить, что и к оплате в бюджет идет не та сумма, которую просят указывать заказчики оценки в отчете об оценке, а совершенная иная сумма НДС, вычисляемая по итогам квартала на основе входящего и исходящего НДС (см. ).

При указании итогового значения стоимости рекомендуем придерживаться формулировок, приведенных в таблице 2.

Таблица 2