- Определение понятия “вредность”

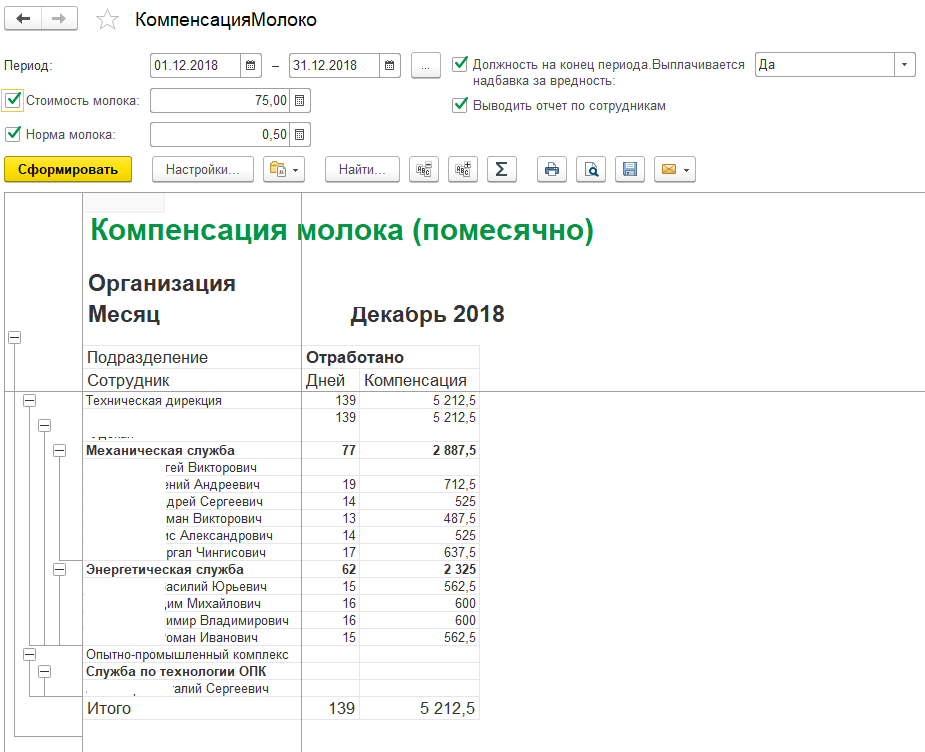

- Размер компенсации стоимости молока и аналогичных продуктов “за вредность”

- Компенсация за молоко облагается страховыми взносами

- Заявление о замене нормы молока на денежную компенсацию

- Какие факторы служат основанием для получения компенсации

- Компенсация за вредные условия труда

- Нюансы обложения НДФЛ сумм возмещения морального вреда работникам, занятым на работах с вредными и опасными условиями труда

- Компенсация за молоко не облагается страховыми взносами и без проведения аттестации рабочих мест

- Порядок выплаты денежной компенсации взамен бесплатных обедов

- Компенсация за молоко отражение в 6 ндфл – 2021

- Порядок выплаты компенсации взамен молока

- Страховые взносы

- Нужно ли данный доход отражать в справке 2-НДФЛ?

- Проводки по бухгалтерскому учету

- Организация компенсирует сотрудникам стоимость обедов: как заполнить 6-НДФЛ

- О налогообложении компенсационных выплат за молоко

- Какие выплаты по закону не облагаются страховыми взносами в 2020 году

- Распоряжение руководителя об осуществлении выплат

- Правила предоставления «молочной льготы» и ее компенсации

- Компенсация расходов на питание: будут ли НДФЛ и страховые взносы

- Особенности составления, общая информация

- Нормы и условия бесплатной выдачи работникам молока: основные моменты

- Облагается ли налогами питание работников

- СТРАХОВЫЕ ВЗНОСЫ, НДФЛ, ПОСОБИЯ – 2021

Определение понятия “вредность”

Под вредностью подразумеваются факторы, которые при регулярном

воздействии на организм работника подрывают его здоровье. Теоретически любой

труд несет потенциальную опасность: медицинская сестра может подцепить инфекцию

во время проведения процедур, водитель рискует попасть в ДТП, повар — получить

термический ожог и др. Но это скорее дело случая. А на вредном производстве

организм работника подвергается негативному воздействию постоянно, и человек не

может на это повлиять.

Риск причинения вреда определяется по наличию одного или нескольких факторов:

- Систематическое радиационное воздействие.

- Контакт с биологически опасными веществами.

- Повышенный шум, вибрация.

- Высокая температура.

- Взаимодействие с опасными химикатами.

- Завышенная влажность и давление.

- Высокий риск получения травм.

Для присвоения предприятию «вредного» статуса приглашается специальная комиссия. Компетентные специалисты объективно оценивают условия труда. В итоге назначается степень вредности. Данная мера актуальна для деятельности, связанной с физическим трудом. Конторские служащие не могут рассчитывать на материальную компенсацию и другие привилегии.

Есть четыре степени вредности:

- I — условия в целом благоприятные, вреда

здоровью нет. У работника отсутствует риск досрочно утратить трудоспособность,

получить травму или профессиональное заболевание (за исключением обстоятельств,

не связанных с рабочим процессом). - II

— допустимый уровень вредности. Условия нельзя назвать идеальными, но в целом организм

работника не подвергается негативному воздействию. Временных промежутков между

сменами достаточно для восстановления здоровья и сил. - III

— вредные условия, приносящие непоправимый ущерб здоровью. Работник рискует

получить серьезные проблемы вплоть до утраты трудоспособности. - IV

— экстремальные условия. Присутствует практически стопроцентный риск развития

профессионального заболевания и полной утраты трудоспособности.

Если комиссия оценила рабочее место по четвертой степени вредности, работодатель должен приложить все усилия для снижения показателя до «тройки».

Иногда это невозможно по многим причинам. Тогда работник может рассчитывать на все гарантии и компенсации.

Размер компенсации стоимости молока и аналогичных продуктов “за вредность”

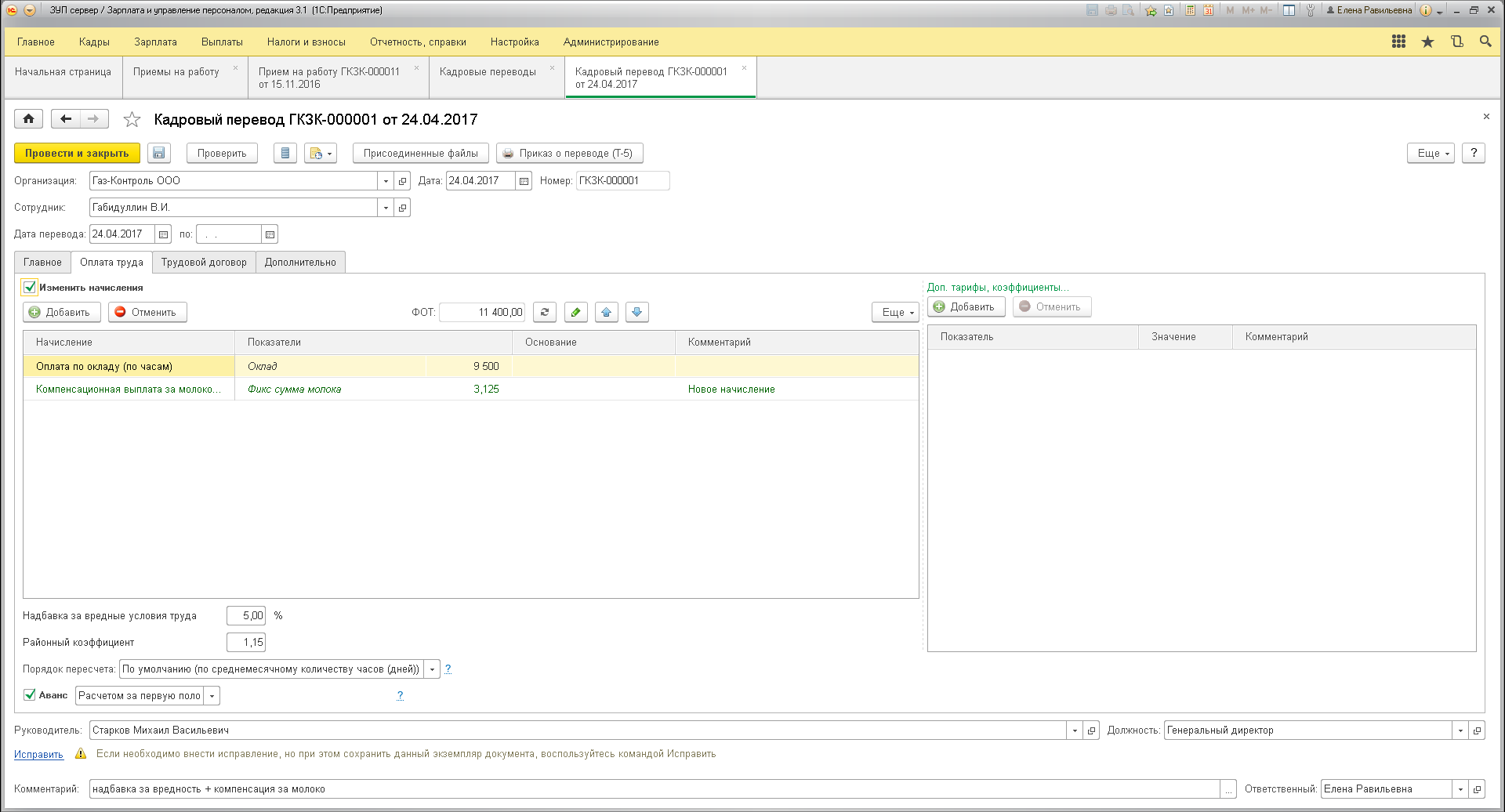

Бухгалтерия выплачивает компенсации вместо выдачи молока в натуральной форме на основании Приказа руководителя предприятия, в котором в обязательном порядке указываются:

- расчетная цена за 1 литр молока,

- порядок вычисления суммы компенсации,

- срок начисления выплаты.

Сотрудник бухгалтерии совершает следующие действия, чтобы соблюсти законную процедуру выплаты компенсации стоимости молока “за вредность”:

- По табелю рабочего времени проверяет длительность фактически отработанного на вредном производстве времени.

- Рассчитывать итоговый размер компенсации по формуле:

К = ОВБМ х ФОТВ, где ОВБМ – объем выданного бесплатно молока, ФОТВ – фактически отработанное трудовое время.

- Составляет реестр компенсационных выплат.

- Утверждает реестр в профсоюзе.

- Передает реестр на утверждение руководителю.

Компенсация за молоко облагается страховыми взносами

Однако, на цене молока это сказывается. Пастеризованное получается дешевле стерилизованного.Работодатель может приобрести для работника любое молоко (жирностью не ниже 2.5%), если оно соответствует вышеуказанному Техническому регламенту. А вот цены на молоко я рекомендую брать из двух источников:

В виде исключения продолжительность рабочего времени может быть увеличена до 40 часов в неделю при наличии соответствующих условий в отраслевом, межотраслевом соглашениях или коллективных договорах, а также письменного согласия самого работника. Компенсация за молоко: как отразить в бухгалтерском и налоговом учете

Заявление о замене нормы молока на денежную компенсацию

Чтобы произвести замену нормы молока на выплату денежных средств, необходимо составить заявление соответствующего содержания, в котором будет указана просьба о предоставлении вам материальной помощи, или поощрений иного типа, за выполняемую в опасных для здоровья условиях работу.

В заявлении, определяемом для работодателя, вы должны будете указать все основные сведения, касающиеся данного вопроса

Изучите нижеследующий список, чтобы узнать, какие именно данные нужно внести в документ:

- Личные данные о лице, подающем заявку на рассмотрение.

- Название организации-работодателя, полное или сокращенное не имеет значения.

- Сведения о руководителе организации, на имя которого поступает ваше обращение;

- Причина, ввиду которой вы хотели бы получить денежные средства в качестве компенсации.

- Порядок, согласно которому вы предпочтете получить компенсацию (в нашем случае путем денежной выплаты).

- Реквизиты банковского счета (зарплатного), принадлежащего трудящемуся лицу, требующему денег.

- Основания, согласно которым вы претендуете на возмещение средств.

- Дата составления документа, ваша личная подпись и расшифровка.

После того, как вы составите бумагу, передать на рассмотрение ее нужно будет лично руководителю компании, или же заменяющему его лицу. При условии, что в течение последующего календарного месяца вы не получите свои деньги, закон наделяет вас полным правом обращения с жалобой в компетентные надзорные структуры.

Вы можете использовать молоко, или отказаться от него, взяв средства, если данный продукт питания вам не по душе

Туда вы также должны будете подать заявление, в этот раз с обозначенным требованием о проведении разбирательства ввиду того, что ваше руководство позволяет себе совершать действия неправомерного характера.

Какие факторы служат основанием для получения компенсации

Так по какой же цене возможно компенсировать выдачу молока, определяемого работникам вредных предприятий?

Точную величину закон никоим образом не обозначает. Наоборот, все рассчитывается в индивидуальном порядке для каждого конкретного производства.

Приказ Минздравсоцразвития №45н (от 16.02.2009)

Кроме того, чтобы получение помощи стало в принципе возможным, вы в обязательном порядке должны соответствовать предъявляемым условиям. Каким, мы описываем далее в списке:

Вы должны на постоянной основе трудиться на вредоносном производстве, которое не просто считается таковым, а имеет официально подтвержденный статус соответствующей категории.

Трудоустройство претендентов на компенсацию на базе данного предприятия должно осуществляться согласно законодательству в области труда, действующему на территории России.

Также важно, чтобы по месту работы ранее вы не оформляли получение прочих мер помощи, при условии, что вы будете работать на вредном предприятии.

Работодатели должны также в обязательном порядке соблюдать все правила, которые предписывает закон, относительно работы на вредных производствах, таких как:

- проведение регулярных медицинских осмотров работников;

- оценка состояния здоровья работников в разрезе допущения их до работы на производстве.

Закон предписывает соблюдать определенные условия, которые весьма важно учитывать для получения данной компенсации

Если в вашем случае все вышеперечисленные условия соблюдаются, можно с уверенностью сказать, что вы действительно имеете право на компенсацию.

Компенсация за вредные условия труда

Соответственно, тяжелые условия труда – это те, работая в которых сотрудник рискует своей жизнью, здоровьем или трудоспособностью.

Факторы, на основании которых устанавливается вредность той или иной работы можно распределить на следующие группы:

- факторы опасности;

- показатели вредности работы.

- коэффициенты напряженности труда;

Напряженность труда оценивается исходя из силы нагрузки на ЦНС работника и существования факторов, которые способствуют растрачиванию его психофизического потенциала. Опасность работы оценивается исходя из наличия или отсутствия факторов, которые могут спровоцировать появление недугов у трудящегося или привести к его гибели.

Что касается вредности труда, что она устанавливается при наличии обстоятельств, которые способны снизить работоспособностью определенного сотрудника.

Нюансы обложения НДФЛ сумм возмещения морального вреда работникам, занятым на работах с вредными и опасными условиями труда

Сами по себе вредные и опасные условия труда не являются поводом для выплаты сотрудникам, занятым на «вредных» работах, денежной компенсации морального вреда.

ФНС в Письме от 05.03.2018 № ГД-4-11/4238@ напомнила, что на основании абз. 2 п. 3 не подлежат обложению НДФЛ все виды установленных законодательством РФ компенсационных выплат (в пределах норм, предусмотренных в соответствии с законодательством РФ), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья. Если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность выплаты денежной компенсации указанного вреда ().

Размер компенсации морального вреда определяется судом в зависимости от характера причиненных потерпевшему физических и нравственных страданий, а также от степени вины причинителя вреда в случае, когда вина является основанием для возмещения вреда (п. 2 ). При определении размера компенсации вреда должны учитываться требования разумности и справедливости.

Учитывая нормы действующего законодательства, ФНС пришла к выводу, что при отсутствии фактов причинения работникам вреда действиями причинителя вреда какие-либо выплаты в пользу таких работников не могут рассматриваться в качестве денежной компенсации морального вреда. Соответственно, к данным выплатам не могут применяться положения абз. 2 п. 3 ст. 217 НК РФ.

Ранее в Письме от 05.07.2016 № 03-04-06/39267 Минфин также высказал мнение, согласно которому суммы возмещения морального вреда, осуществленного не на основании судебного решения, а в соответствии с коллективным договором, подлежат обложению НДФЛ в установленном порядке.

К сведению: некоторые арбитры признают, что компенсация морального вреда, выплачиваемая пострадавшему работнику по соглашению сторон, не облагается НДФЛ (п. 7 Обзора практики рассмотрения судами дел, связанных с применением гл. 23 НК РФ, утвержденного Президиумом ВС РФ 21.10.2015).

Будакова Н. И.,эксперт информационно-справочной системы «Аюдар Инфо»

Отправить другу

Компенсация за молоко не облагается страховыми взносами и без проведения аттестации рабочих мест

Чиновники сослались на то, что работодатель выплачивал компенсацию только на основании внутренних положений, а этого недостаточно. Необходимы также результаты аттестации рабочих мест по условиям труда. Без них невозможно утверждать, что данные сотрудники заняты на рабочих местах с вредными или опасными условиями труда.

При этом занятость сотрудников на работах, связанных с наличием на рабочем месте вредных производственных факторов, в периоды, за которые выплачивалась компенсация, фонд не оспаривает. Компания же представила суду карты аттестации рабочих мест по данным профессиям, датированных 2009-2010 годами. Во всех картах дано заключение о необходимости выдачи 0,5 литра молока за наличие вредных производственных факторов.

Порядок выплаты денежной компенсации взамен бесплатных обедов

Согласно работодатель обязан предоставлять специальное питание (спецпит) только персоналу, трудящемуся во вредных и особо вредных условиях. Перечень продуктов и их количество закреплены . Продукты должны выдаваться бесплатно, удержание за питание сотрудников из их зарплаты в рамках этой нормы не допускается.

Остальных кормить необязательно, но не запрещено. Некоторые работодатели обеспечивают обеды всему персоналу, чтобы расположить его к себе:

- выдают бесплатный чай, кофе и сахар;

- заказывают доставку еды;

- открывают собственные столовые.

Вместо обедов может быть предусмотрена и оплата стоимости питания работников по типу ежемесячной компенсации. Причем деньгами допускается заменять не только бесплатные (корпоративные) обеды, но и спецпит. Чтобы бухгалтерия могла выдавать деньги, придется закрепить такую возможность в коллективном или трудовом договоре, ином локальном акте организации — например, положении об оплате труда или о предоставлении льгот персоналу.

В документе предусмотрите: кому, когда и в каком объеме будут выдаваться продукты или комплексные обеды. Если готовы компенсировать работникам их стоимость, то укажите, сколько раз в месяц должна производиться доплата за питание сотрудникам, в какие даты и каким путем — на карту или наличкой. Большинство предприятий добавляют компенсацию к зарплате работников, но некоторые заводят им дополнительные корпоративные карты (по типу транспортных), куда ежемесячно «падает» некая сумма средств, которыми работник вправе расплачиваться в любимых местах общепита.

Размер суммы в документе указывать нет смысла. Скорее всего, вам придется ее периодически индексировать из-за роста цен (инфляции). Чтобы избежать бумажной волокиты в будущем, в договоре или акте закрепите только возможность замены обеда компенсацией. Но поясните, что конкретную сумму утверждает руководитель отдельным приказом — например, раз в 6 или 12 месяцев.

Продумайте порядок выдачи персоналу компенсационных выплат — обязательно ли вам от них заявление на возмещение питания сотрудникам, должны ли они предоставлять чеки и т. д. Что касается выплаты за спецпит, то здесь правила уже утверждены законодателем. Работник вправе получить деньги, предоставив работодателю письменное заявление (ст. 222 ТК РФ). На его основе создается приказ, и минимум раз в месяц выплачивается стоимость молока или других равноценных продуктов.

Компенсация за молоко отражение в 6 ндфл – 2021

/ Выплаты

Предлагаем ознакомиться со статьей на тему: “Компенсация за молоко отражение в 6 ндфл” с ми и выводами от практикующих специалистов.

Ведомство напоминает, что не облагаются НДФЛ все виды установленных действующим законодательством компенсационных выплат (в пределах установленных норм), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья. Это определено абзацем 2 пункта 3 статьи 217 НК РФ.

Нормы и условия бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, утверждены приказом Минздравсоцразвития РФ от 16.02.2009 № 45н.

Вместе с тем, бесплатная выдача продуктов производится работникам только в дни фактической занятости на работах с вредными условиями труда, обусловленными наличием на рабочем месте вредных производственных факторов.

Таким образом, освобождаются от НДФЛ доходы в виде стоимости молока, выдаваемого работникам в дни фактической занятости на работах с вредными условиями труда в соответствии с Нормами и условиями, утвержденными приказом Минздравсоцразвития РФ от 16.02.2009 № 45н.

http://buh.ru/news/uchet_nalogi/49343/

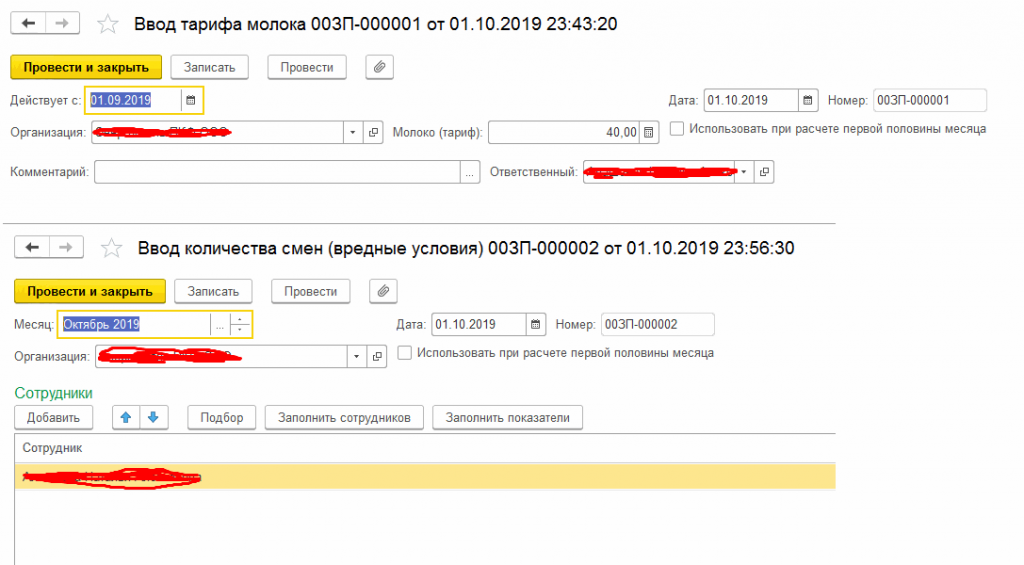

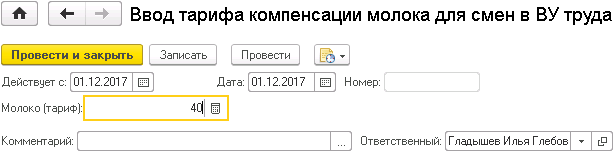

Порядок выплаты компенсации взамен молока

Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5% или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя.

Компенсационная выплата должна производиться не реже одного раза в месяц.

Страховые взносы

Спорным остается вопрос о необходимости включения в базу для начисления страховых взносов стоимости молока, выданным работникам, занятым на работах с вредными условиями труда, если компания не провела спецоценку условий труда.

Нужно ли данный доход отражать в справке 2-НДФЛ?

Нет. Выдача молока либо компенсационной выплаты сотруднику в пределах нормы не является доходом физлица.

Кроме того, компенсационные выплаты в пределах норм не включается в расчет по страховым взносам и форму 6-НДФЛ.

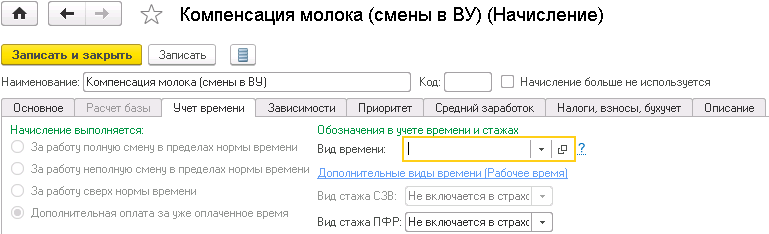

Проводки по бухгалтерскому учету

Так как денежная компенсация, заменяющая выдачу молока, не является оплатой труда, то для отражения ее в бухгалтерском учете следует использовать счет 73 «Расчеты с персоналом по прочим операциям»

Дебет 20 (23, 25) Кредит 73

отражена в составе расходов сумма компенсации, причитающаяся работникам взамен выдачи молока

Дебет 73 Кредит 50

отражена выплата компенсации работникам

Выплата работнику молока за вредность

Работникам, занятым на работах с вредными условиями труда, выдается молоко или другие равноценные пищевые продукты.

Возмещение и компенсация расходов в чем разница

Норма бесплатной выдачи молока составляет 0,5 литра за смену независимо от продолжительности смены.

Организация компенсирует сотрудникам стоимость обедов: как заполнить 6-НДФЛ

Организация, в соответствии с коллективным договором, компенсирует сотрудникам оплату обедов в столовой, расположенной на территории организации, из расчета 150 руб. за каждый рабочий день, но не более стоимости обеда.

В конце месяца сотрудники сдают отчет с приложенными к нему чеками. Компенсация выплачивается в начале следующего месяца по итогам предыдущего в соответствии с отчетом сотрудников.

Как заполнить строки 100, 110, 120 расчета по форме 6-НДФЛ?

Рассмотрев вопрос, мы пришли к следующему выводу:

В разделе 2 Расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ в связи с выплатой работникам компенсации расходов на питание нужно указывать следующие даты:

по строкам 100 и 110 — даты выплаты работникам указанной компенсации;

О налогообложении компенсационных выплат за молоко

подлежат налогообложению единым социальным налогом (далее — ЕСН) все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с выполнением физическим лицом трудовых обязанностей.Поскольку допускает замену выдачи молока выплатой соответствующей денежной компенсации, то такая выплата ЕСН не облагается.Учитывая, что в соответствии с объектом обложения страховыми взносами на обязательное пенсионное страхование (далее — страховые взносы) и базой для начисления страховых взносов являются объект налогообложения и налоговая база по ЕСН, установленные , то вышеуказанные

Какие выплаты по закону не облагаются страховыми взносами в 2020 году

Проведение камеральных и выездных проверок, касающихся начисления и уплаты взносов, за исключением тех, которые касаются травматизма, с 2021 года перешло в категорию полномочий налоговой службы. Правила таких проверок аналогичны тем, которые используются для проверок в налоговой сфере.

Существуют определенные законодательством правила, согласно которым производится начисление и уплата этих взносов в страховой и внебюджетный фонды. В стандартном случае при отсутствии у налогоплательщика каких-либо льгот он должен перечислять в Фонд соцстраха 2,9 процента, в Фонд обязательного медстрахования — 5,1 процента, в Пенсионный фонд — 22 процента.

Распоряжение руководителя об осуществлении выплат

Для получения денежного эквивалента необходима личная инициатива работника, указанная в заявлении письменной формы. Частота подачи заявления законодательством не определена, что позволяет осуществлять выплаты по документу, поданному однократно. Отмена денежной выплаты осуществляется также по письменному обращению сотрудника к руководителю.

Компенсация предоставляется заявителю на основании приказа, изданного на предприятии. Документ издается в отношении одного сотрудника или нескольких лиц. В документе указываются:

- Основание для получения денежной суммы. Указываются ссылки на законодательные акты, внутренние документы компании, заявление сотрудника.

- Сведения о сотруднике и занимаемой должности.

- Календарный период, за который лицу начисляется сумма.

- Размер стоимости 1 литра молока и ссылка на основание подтверждения цены.

- Общая сумма денежного эквивалента.

- Данные должностей и ФИО сотрудников, отвечающих за выполнение распоряжения.

Приказ подписывается руководителем предприятия. Информация доводится до лиц, причастных к его исполнению. Документ хранится с общими приказами по предприятию в течение 5 лет. При выплатах сверх нормы, требующих удержания налога, приказ храниться одновременно с документами по выдаче заработной платы сотрудникам в течение 75 лет.

Правила предоставления «молочной льготы» и ее компенсации

Чтобы получить искомую льготу, лица, трудящиеся на базе вредоносных учреждений, должны внимательно отнестись к правилам ее оформления. Опишем их далее в нижеследующем списке:

- При условии, что вы трудоустраиваетесь на предприятие, классифицирующийся, как вредное, вы должны в обязательном порядке осуществить заключение специального договора.

- В искомом договоре в обязательном порядке следует прописать информацию относительно того, в какой именно форме предоставляется поощрение за вредность.

- Впоследствии, раз в год, или раз в месяц, в зависимости от того, в каком порядке обозначается предоставление льготы, обозначенной ранее заключенным договором, гражданин может получать предлагаемые работодателем компенсации.

Работодателя, который не торопится выплатить вам, что полагается, вы можете подстегнуть к действиям путем обращения в различные надзорные органы

Если же компенсации, невзирая на договор, не предоставляются, работодатель считается нарушителем законодательства нашей страны. Как следствие, вы, как сотрудник его организации, получаете право обратиться в контролирующие органы власти с заявлением соответствующего характера.

Передать такое обращение можно в:

- МФЦ;

- органы социальной защиты населения;

- инспекцию труда;

- в суд, если во всех вышеперечисленных инстанциях по каким-либо причинам отказались вам оказывать помощь.

Работодатель впоследствии в любом случае окажется призван к ответственности, и ему придется выплатить всю положенную вам помощь.

Впрочем, на моменте обращения в инспекцию труда вы уже выиграете дело, так как обычно до суда дело не доходит.

Компенсация расходов на питание: будут ли НДФЛ и страховые взносы

Пунктом 1 ст. 420 НК РФ определено, что выплаты и вознаграждения, начисляемые организацией в пользу физических лиц в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), признаются объектом обложения страховыми взносами. Перечень выплат, не облагаемых страховыми взносами, содержится в ст. 422 НК РФ. В нем названы все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных законодательством РФ), связанных, в частности, с оплатой питания или соответствующего денежного возмещения (подп. 2 п. 1 ст. 422 НК РФ). В комментируемом письме специалисты финансового ведомства указали, что эта норма к компенсации расходов на питание на основании положений коллективного договора не относится. Ведь она производится в соответствии с локальным нормативным актом, а не на основании требований законодательства. Поэтому такая компенсация подлежит обложению страховыми взносами.

Минфин России в письме от 10.05.2020 № 03-04-07/31223 разъяснил, нужно ли облагать НДФЛ и страховыми взносами суммы ежемесячной компенсации организацией на основании коллективного договора расходов работников на питание. Позиция финансистов доведена до сведения нижестоящих налоговых органов письмом ФНС России от 16.05.2020 № БС-4-11/9257@.

Особенности составления, общая информация

Если у вас возникла необходимость в составлении приказа о замене молока денежной компенсацией, ознакомьтесь с данными ниже рекомендациями и посмотрите пример документа – на его основе вы без труда оформите собственный бланк. Прежде чем перейти к подробному рассмотрению этого конкретного приказа, охарактеризуем свойственные для всех подобных распоряжений моменты.

- На сегодняшний день единого стандарта по составлению такого рода бумаг нет, так что представители предприятий могут писать приказ в произвольной форме, или по разработанному и утвержденному внутри организации шаблону (при наличии такового). При этом вариант оформления приказа должен быть определен в учетной политике фирмы.

- Составляя приказ, опирайтесь на несколько простых правил:

- Каждый приказ (этот — не исключение) должен чем-то обосновываться. Обоснование всегда пишется в начале документа, после слов «В связи с…», «Вследствие…» — оно обрисовывает фактические обстоятельства, ставшие поводом для формирования приказа.

- Также в бланке должно быть и основание. Под ним понимается ссылка на законодательную норму или внутренний документ фирмы (служебную записку, акт и т.п.), который дает право для написание данного документа.

- Документ составляется в одном оригинальном экземпляре, подписываемом директором (или работником, который действует от его лица), а также всеми другими упомянутыми в нем сотрудниками.

- Проштамповывать бланк печатью надо только тогда, когда правило по применению штемпельных клише для визирования внутренних бумаг закреплено в учетной политике компании. После составления сведения о приказе вносятся в журнал учета распорядительной документации (чаще всего находится у секретаря).

- Приказ можно делать на простом чистом листе любого удобного формата (обычно используется А4) или на фирменном бланке (если таковое требование указано в нормативных актах предприятия). Допускается писать приказ вручную или набирать на компьютере, с последующей распечаткой.

Нормы и условия бесплатной выдачи работникам молока: основные моменты

Обратимся к тексту Приказа Минздравсоцразвития России от 16 февраля 2009 № 45н, в котором подробно разъясняются обязанности работодателей в отношении бесплатной выдачи молочных продуктов (или равноценных по пищевым свойствам продуктов) работникам вредных производств. В представленной ниже таблице приведены основные положения данного нормативного акта:

№ п/п.

Положения Приказа Минздравсоцразвития РФ

Уточняющая информация

1

Термин “Молоко”

Молоко, молоко питьевое, определенное Федеральным законом от 12 июня 2008 № 88-ФЗ “Технический регламент на молоко и молочную продукцию”

2

Вредное производство – это какое?

Существует утвержденный перечень () вредных производственных факторов, при наличии которых рабочее место считается относящимся к вредным производствам.

3

Где на предприятии выдается молоко

Специально оборудованные помещения, соответствующие санитарно-гигиеническим требованиям (буфеты, столовые)

4

В какие дни выдается молоко

Дни фактического осуществления трудовых функций работниками в условиях вредных производств

5

Сколько молока выдается

Нормой считается 0,5 л

молока за одну смену (длительность смены во внимание не принимается). Если хотя бы в течение половины смены работник имел дело с вредными факторами производства, ему положено молоко.

6

Дополнительное питание при периодическом взаимодействии с неорганическими соединениями цветных металлов

Молоко + продукты с содержанием минимум 2 г пектина (фруктовые и овощные соки с мякотью – 300 мл, желе, джем, мармелад).

Не распространяется на работников, взаимодействующих с соединениями магния, кальция, алюминия.

7

Дополнительное питание при постоянном взаимодействии с неорганическими соединениями цветных металлов

В начале смены – обогащенные пектином продукты.

В течение дня – кисломолочные продукты или продукты для лечебного (профилактического) питания.

8

Выдача продуктов при работе на производстве или переработке антибиотиков

Кисломолочные продукты, обогащенные пробиотиками

9

Замена молока другими продуктами

Разрешается замена на равноценные продукты, предусмотренные нормами выдачи () после получения положительного заключения соответствующего органа исполнительной власти.

Запрещается замена молока другими продуктами (сливочным маслом, сметаной и т.д.).

Замена производится с разрешения профсоюзной организации и с согласия самого сотрудника.

10

Выдача молока за прошедшие смены

Не допускается

11

Выдача молока за несколько смен вперед

Не допускается

12

Ответственность за выдачу продуктов

Ответственным является работодатель

13

Возможность получения компенсации

С письменного заявления работника

14

Размер компенсации

Эквивалент стоимости молока или заменяющих его продуктов ()

15

Выдача продуктов домой

Допускается, с письменного заявления работника

Но не тогда, когда работник получает специализированное питание на рабочем месте.

16

Основания для прекращения выдачи молока

Обеспечение безопасных условий труда, что должно быть подтверждено результатом проведения специальной оценки условий труда. С согласия профсоюза.

17

Решение сопутствующих вопросов обеспечения работников молоком

Осуществляется самостоятельно работодателем с принятием во внимание положений коллективного договора.

Итак, работодатель обязан предоставлять бесплатные молочные продукты или их аналоги (или же заменять выдачу пищевых продуктов денежной компенсации) в том случае, если:

- На рабочих местах имеет место взаимодействие с вредными факторами.

- Уровень воздействия вредных факторов превышает утвержденные нормы.

Молоко или иные продукты питания не будут выданы работодателем, если работник фактически не находится на рабочем месте под воздействием вредных факторов:

- когда сотрудник имеет дело с вредными факторами менее чем в течение половины трудовой смены;

- если по результатам СОУТ было выявлено отсутствие вредных факторов или их незначительное влияние на здоровье человека (в пределах норм);

- в дни простоя производства;

- в выходные и праздники;

- во время пребывания сотрудника в командировке;

- в период нахождения сотрудника в отпуске (учебном, ежегодном очередном, дополнительном без оплаты);

- когда работник на больничном или в санатории.

Облагается ли налогами питание работников

Спецпит и выплаты за него налогообложению не подлежат. Работодатель не удерживает НДФЛ за такое питание из дохода работника и не платит страховые взносы (пп. 2 п. 1 ). Но только в пределах норм, которые закреплены Приказом № 45н. Если выдали молока больше, чем положено, то на излишек уже должны начислить и НДФЛ, и взносы.

В случаях добровольного кормления персонала руководство организации должно понимать, что тем самым создает людям доход (продуктами или деньгами), который следует включать в налоговую базу по НФДЛ (п. 1 ). Но не все так однозначно: налогообложение питания сотрудников на предприятии зависит от персонификации дохода каждого работника.

ВАЖНО!

Чтобы начислить налог, требуется определить стоимость продуктов или размер компенсации, которые получил конкретный человек.

Когда обеды выдаются порционно, то исчислить НДФЛ не составит труда. Но если питание организовано по типу шведского стола или чай с сахаром стоят на кухне в свободном доступе, то вы никогда не узнаете, кто из работников сколько взял. Следовательно, и налог рассчитать не сможете.

Возможность отнесения затрат организации по питанию персонала на расходы по оплате труда с целью уменьшения налога на прибыль зависит от коллективного или трудового договора. Если там закреплена такая норма, то бухгалтерия вправе вычитать их стоимость при определении налоговой базы.

Но есть еще условие: известны персональные расходы организации на питание работников и НДФЛ удержан с каждого из них. В противном случае налоговики не поймут, куда ушли купленные продукты (персоналу или себе домой). Если индивидуальных данных нет, то и причислить потраченные деньги к расходам на работников не получится — об этом прямо сказано в письме Минфина.

Упрощенцы с объектом «Доходы минус расходы» тоже вправе уменьшать единые налоги на питание сотрудников, если выполнят те же условия ().

СТРАХОВЫЕ ВЗНОСЫ, НДФЛ, ПОСОБИЯ – 2021

Новые положения законодательства: о диспансеризации работающих лиц, об особенностях труда лиц предпенсионного возраста и др. Новая величина МРОТ – судебная практика и разъяснения Минтруда России о его применении. Расчет среднего заработка с учетом МРОТ. Конституционный Суд РФ о новых правилах исчисления оплаты работы в выходные и праздничные дни. Особенности расчета оплаты труда при различных режимах работы и формах оплаты труда. Дополнительная оплата труда – актуальные проблемы исчисления с учетом разъяснений уполномоченных органов власти. Сроки расчетов заработной платы – полноценный расчет за первую половину месяца, досрочная выплата и др. Удержания из заработной платы – классификация, порядок осуществления, размеры и ограничения (в том числе утверждение Минтруда России о невозможности удержания кредита из зарплаты работника). Отпуска и расчеты отпускных. Самозанятые – о возможности перевода работников и др. Самопроверка соблюдения трудового законодательства как форма внутреннего контроля. Материалы ресурса «Онлайнинспекция.рф». Проверки ГИТ – риск-ориентированный метод, проверочные листы (чек-листы), перечень типовых нарушений с классификацией по степени риска.

Форма 2-НДФЛ, возможность новых увязок показателей отчета с данными формы 6-НДФЛ. Планируемые изменения расчета по страховым взносам. Заполнение 6-НДФЛ, 2-НДФЛ, расчета по страховым взносам. Трактовка налоговых органов о необходимости отражения любых выплат в пользу работников в расчете по страховым взносам и ее влияние на возмещение командировочных расходов и расходов, связанных с разъездным характером работы, а также на оплату медосмотра, проезда к месту отдыха, медицинских страховок и т. д. Особенности отражения «декабрьской» заработной платы, переходящих сумм доходов, пособий по временной нетрудоспособности, премий, отпускных и т. п. ФНС России об основных нарушениях при заполнении формы 6-НДФЛ. Ответственность за несвоевременное представление отчетных форм (в т. ч. СЗВ-М). Изменения Инструкции о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах. Сверка показателей отчетности налоговым и пенсионным ведомствами. О необходимости корректировки показателей 6-НДФЛ, 2-НДФЛ, расчета по страховым взносам. Планируемые с 2021 года изменения в части электронных трудовых книжек и, как следствие, новая ежемесячная (ежедневная) персонифицированная отчетность.