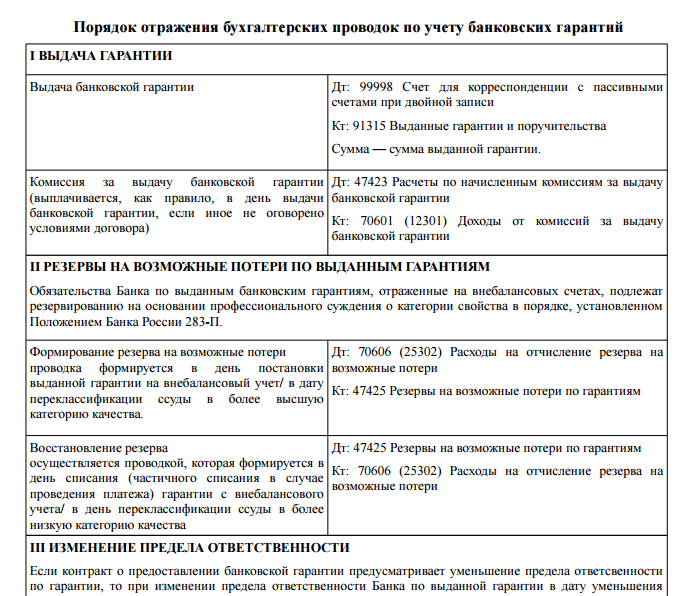

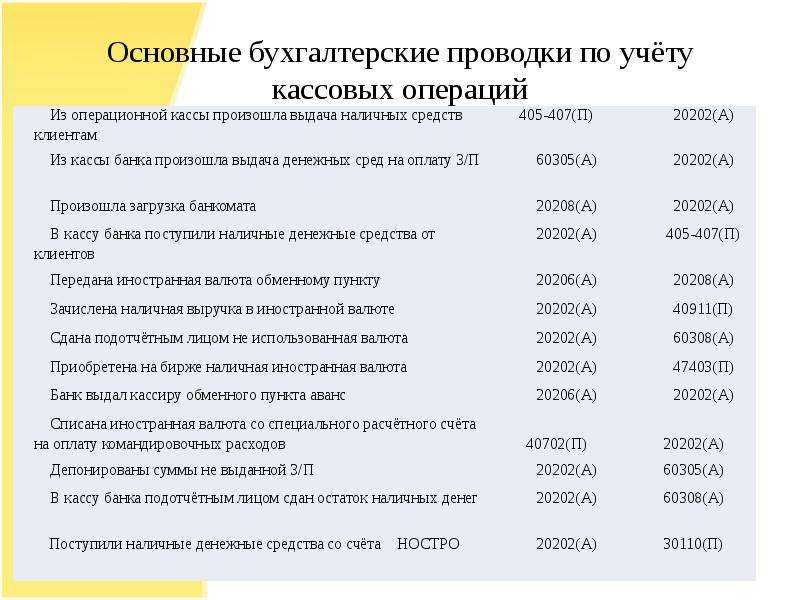

- Бухгалтерские проводки гаранта

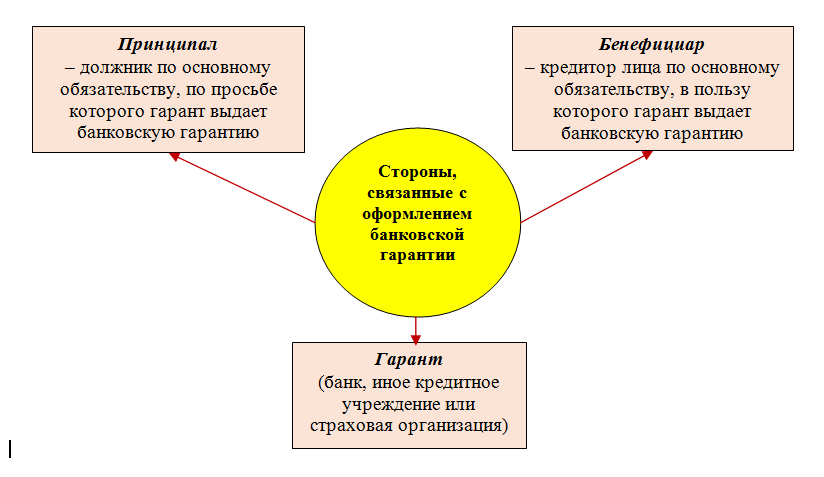

- Учет банковской гарантии в бухгалтерском учете

- Вознаграждение гаранту: бухгалтерский учет

- Вариант №3. Выдача банковской гарантии с целью обеспечить исполнение иных обязательств

- Раскрытие информации о переданном в залог имуществе в бухгалтерской отчетности

- Учет поступления финансовых средств бенефициару от гаранта

- Особенности при упрощенной системе налогообложения

- Как происходит учет банковской гарантии у принципала

- Учет вознаграждения гаранту

- Учет полученных и выданных обеспечений обязательств по договорам

- Погашение задолженности кредитору, обеспеченной договором поручительства

- Применение ПБУ 18/02

- Бумажная волокита

- Бухучет: вознаграждение поручителя

- Перенос задолженности на должника

- Документальное оформление поручительства

Бухгалтерские проводки гаранта

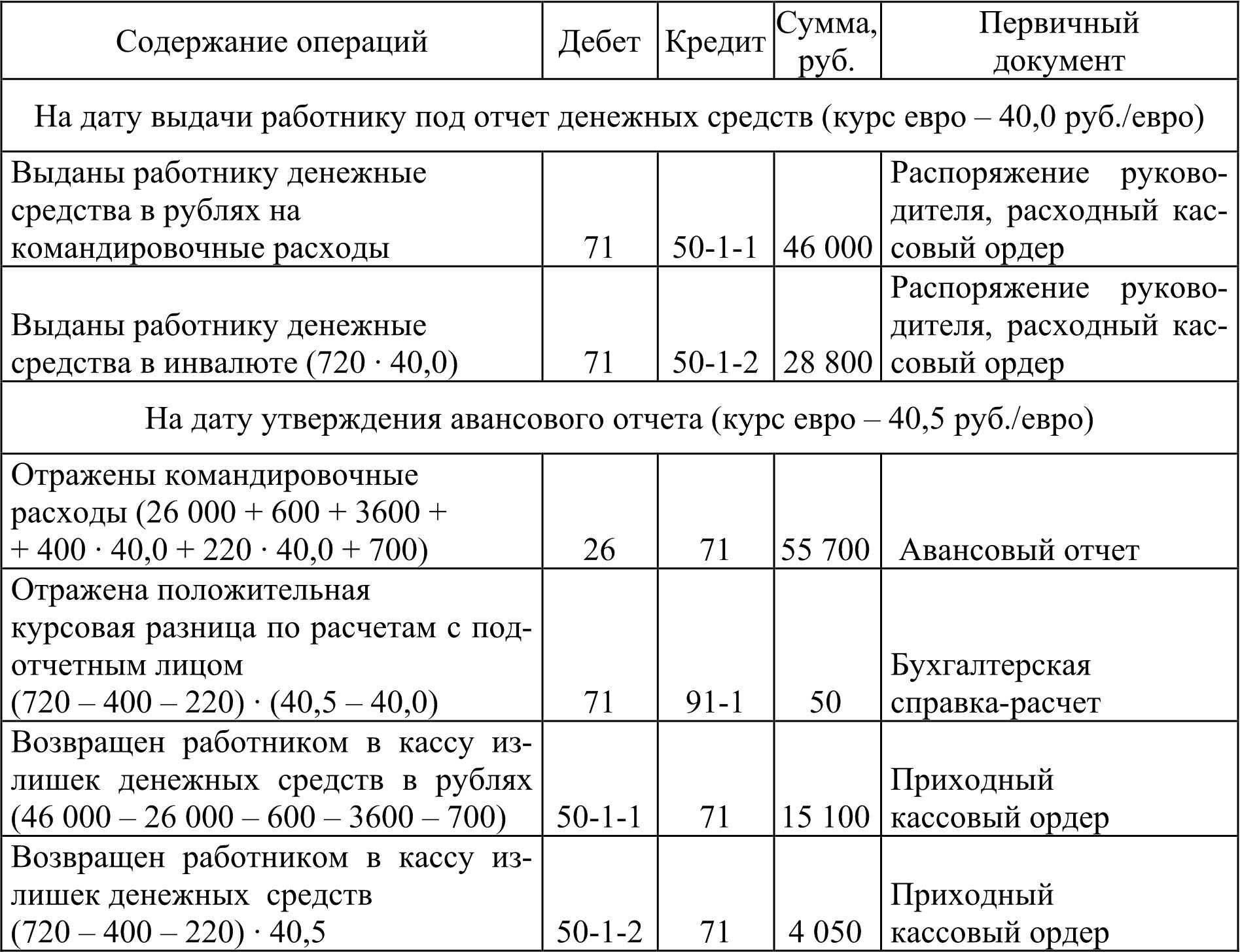

Гарант при выполнении БГ, обязан отразить операции на бухгалтерских счетах. При внесение денежной суммы от гаранта проводка выглядит следующим образом: Дт51 – Кт76. Приход на «Расчетный счет», а по кредету «Расчеты с разными кредиторами и дебеторами». Задолженность принципала находит отражение на счетах 58 или 62 («Финансовые вложения», «Расчеты с покупателями» соответственно).

Гарант при выполнении БГ, обязан отразить операции на бухгалтерских счетах. При внесение денежной суммы от гаранта проводка выглядит следующим образом: Дт51 – Кт76. Приход на «Расчетный счет», а по кредету «Расчеты с разными кредиторами и дебеторами». Задолженность принципала находит отражение на счетах 58 или 62 («Финансовые вложения», «Расчеты с покупателями» соответственно).

Учет банковской гарантии в бухгалтерском учете

В зависимости от вида обязательств напрямую зависит учет на бухгалтерских счетах.

Рассмотрим следующие виды обеспечения:

БГ на оплату при покупке имущества: продавец получает от покупателя БГ. Вознаграждение банка – это дополнительный расход к сделке. Согласно Положению по ведению бух.учета п.23 оценка имущества складывается их всех расходов, связанных с его приобретением. К основным расходам можно отнести затраты на недвижимость, проценты по кредиту, комиссии другим организациям, таможенные пошлины, услуги по транспортировке и т.д.

Составляются следующие проводки:

- Дт01-Кт76

- Дт76-Кт51

В случае, когда стоимость актива сформирована, а БГ выдана значительно позже, проводки выглядят следующим образом:

Дт91.2-Кт76

БГ для обеспечения обязательств по кредиту. Законодательно не закреплено отражение БГ на определенных счетах. Счета:

- расходы, напрямую связанные с получением кредита;

- прочие и иные расходы — единовременно вся сумма вознаграждения гаранта;

- прочие и иные расходы – сумма разбивается пропорционально на количество месяцев срока кредита.

- Бухгалтерия должна зафиксировать в учетной политике организации, метод учета расходов:

- единовременно;

- пропорционально на срок действия займа.

ПО БГ составляются следующие проводки:

- Дт91,2-Кт76

- Дт76-Кт51

БГ для обеспечения прочих обязательств — учет происходит в составе прочих расходов или расходов по обычным видам деятельности

Внимание, если прибыль по договору планируется в следующих отчетных периодах, расходы связанные с БГ должны быть распределены на несколько периодов. Если это не учтено, расход должен быть принят в данном отчетном периоде

Составляются следующие проводки:

- Дт91.2-Кт76 (сумма частична, в зависимости от количества отчетных периодов, или полностью)

- Дт76-Ут51

Вознаграждение гаранту: бухгалтерский учет

В первую очередь, стоит отметить, что бухгалтерский учет суммы вознаграждения, предназначающегося гаранту, зависит от того, какой вид обязательства обеспечивается выданной банковской гарантией.

В случае, если банковская гарантия предоставляется продавцу имущества, то выплачиваемое гаранту вознаграждение является расходником. И такой вид расхода напрямую связан с приобретением данного имущества.

В соответствии с Положениями по ведению бухгалтерского учета и отчетности (п.23 ПБУ), имущество, которое приобретается за конкретную плату, оценивают путем суммирования затрат относительно его покупки, произведенных фактически. В частности, составляющими фактических затрат можно считать:

- Финансовые затраты на покупку данного объекта имущества;

- Проценты, которые выплачиваются по коммерческому кредиту, предоставляемому при приобретении;

- Затраты на выплаты комиссионных вознаграждений организациям, связанным с приобретением (стоимость услуг снабженческих, внешнеэкономических и прочих компаний);

- Пошлины на таможне и другие подобные платежи;

- Наценки, надбавки;

- Связанные с доставкой, хранением и транспортировкой затраты, если данные услуги предоставлялись посторонними организациями.

В процессе учета участвуют следующие проводки счетов:

- Дебет 01, 07, 08, 10, 41 и др./ Кредит 76 – таким образом отражается сумма вознаграждения, которая предназначается гаранту, если она включена в фактическую стоимость актива;

- Дебет 76/ Кредит 51 – таким образом производится списание оплаты вознаграждения в отношении гаранта.

Дело обстоит иначе, если выдача банковской гарантии осуществлялась после того, как учет фактической стоимости активов уже был произведен. В этом случае сумма предназначающегося гаранту вознаграждения должна включаться в «Прочие расходы». В этом случае отражение данной суммы происходит следующим образом:

Дебет 91.2/ Кредит 76.

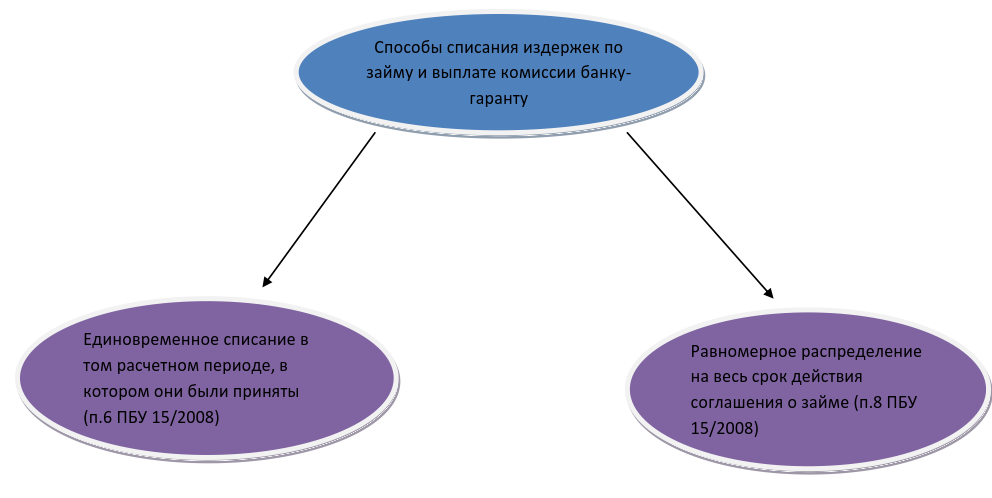

Если заемщик получает банковскую гарантию с целью получения заемных средств, в этом случае предназначенное для выплаты гаранту вознаграждение следует относить к прочим расходам, которые связаны с получением этих заемных средств (кредитов, займов и т.п.). Расходы, связанные с получением заемных средств, признаются иными расходами на основании ПБУ (15/2008 п.7).

Согласно п.8 (ПБУ 15/2008), дополнительные расходы, которые связаны с получением займов, можно равномерно распределять в течение всего срока действия долгового договора, включая в состав иных расходов.

Следовательно, организация принципала должна закрепить один из методов, по которому будет вестись учет связанных с получением займа дополнительных расходов:

- Единовременный – для того отчетного периода, к которому относится расход, в соответствии с ПБУ 15/2008, п.6.

Отражение данных расходов в бухгалтерском учете должно выглядеть следующим образом:

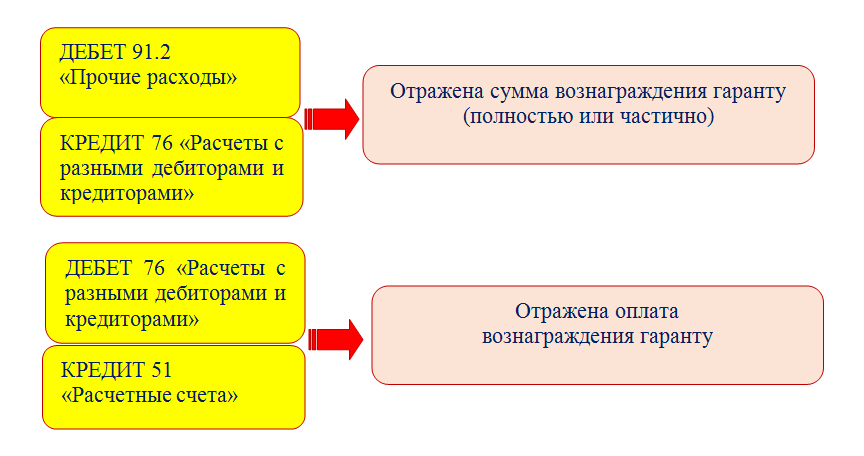

- Дебет 91-2/Кредит 76 – списание суммы, полностью либо частично выплаченного гаранту вознаграждения;

- Дебет 76/ Кредит 51 – проведена оплата вознаграждения, предназначенного гаранту.

Вариант №3. Выдача банковской гарантии с целью обеспечить исполнение иных обязательств

В зависимости от того, какой вид обязательств, взятых компанией, обеспечивается банковской гарантией, предназначенная гаранту сумма вознаграждения согласно условий этой гарантии, связанных с исполнением иных обязательств (заключение контрактов государственного значения, выполнение госзаказа и т.п.), могут быть включены в состав:

- Прочих расходов;

- Расходов, связанных с обычными видами деятельности.

Если же банковская гарантия выдана с целью исполнения обязательств по договору, который предусматривает получение дохода на протяжении нескольких отчетных периодов, то, предназначенное гаранту вознаграждение необходимо распределить между этими отчетными периодами на основании получения данных доходов, что указано в ПБУ 10/99 (п.19). В противном случае, предназначенное гаранту вознаграждение должно отражаться именно в том отчетном периоде, во время которого осуществлялся этот расход.

- Дебет 91-2/Кредит 76 – Списанная полностью либо частично сумма средств, предназначенная выплате гаранту в качестве вознаграждения.

- Дебет 76/Кредит 51 – Отражена оплата предназначенного гаранту вознаграждения.

Раскрытие информации о переданном в залог имуществе в бухгалтерской отчетности

На основании Приказа Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» информация об имуществе, переданном в залог, раскрывается в составе пояснений к бухгалтерскому балансу и отчету о финансовых результатах, в частности:

-

по основным средствам, переданным в залог, – в таблице 2.4 «Иное использование основных средств»;

-

по финансовым вложениям, находящимся в залоге, – в таблице 3.2 «Иное использование финансовых вложений»;

-

по запасам, находящимся в залоге по договору, – в таблице 4.2 «Запасы в залоге».

В отношении заложенного имущества раскрываются:

-

факт передачи имущества;

-

вид переданного имущества;

-

установленные ограничения использования переданного имущества;

-

возможности использования переданного имущества предприятием для ведения обычной деятельности.

В составе информации об имуществе, переданном в залог, указывается также его стоимость, отраженная в бухгалтерском балансе.

Если произвести достоверную оценку имущества, переданного в залог, на отчетную дату не представляется возможным, информация об этом раскрывается обособленно с указанием условий определения залоговой суммы. Пример такой ситуации – передача в залог имущества, состав и оценка которого могут быть определены только в момент неисполнения условий залога и возникновения права у залогодержателя предъявить залоговые требования (допустим, величина залога определяется в процентах от суммы будущей выручки унитарного предприятия).

Информация об активах, являющихся предметом залоговых отношений в силу закона (например, признанных в бухгалтерском балансе предприятия активах, не оплаченных на отчетную дату), раскрывается обособленно.

Информация о залогах как выданных обеспечениях отражается в таблице 8 «Обеспечения обязательств».

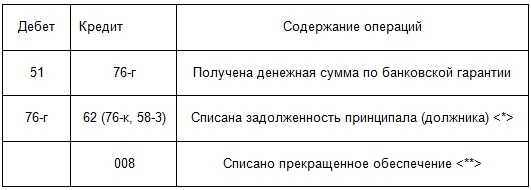

Учет поступления финансовых средств бенефициару от гаранта

Если поступают деньги от гаранта в счет исполнения его обязательств, то у бенефициара данная операция отображается как реализация. Так нужно поступать, если сделка подразумевала приобретение товара или объекта основных средств.

СПРАВКА. В случае, когда обеспечение было выдано в счет уплаты процентов, в бухгалтерском учете бенефициара показываются внереализационные доходы.

Особенности при упрощенной системе налогообложения

Если бенефициар использует прощенную систему налогообложения, то при поступлении денежных средств от гаранта он делает проводку:

Дт 51 Кт 76 – на сумму гарантии.

Взаиморасчеты с принципалом отображаются так:

Дт 76 Кт 62.

Кроме счета 62 возможно использование и других счетов учета в зависимости от того, какие имеются обязательства: 76, 78, 58.

Сама банковская гарантия у бенефициара учитывается на забалансовом счете 008. При получении делается проводка по дебету, при списании – по кредиту.

Как происходит учет банковской гарантии у принципала

Поскольку гарантия относится к числу банковских услуг, то обязательства по налогу на добавленную стоимость не возникает. Это закреплено в Федеральном законе № 395-1 от 02.12.1990 г. Поэтому входной НДС не может быть принят принципалом к вычету.

При расчете налога на прибыль необходимо учесть, кем была выдана гарантия. Если банком – то налог отражается в составе прочих расходов. В случае, когда гарантом выступала страхования компания, то хозяйственная операция учитывается при определении размера налога на прибыль.

Учет вознаграждения гаранту

Операция зависит от того, под какой вид расходов была запрошена гарантия. Если сделка была связана с приобретением объекта основных фондов, то комиссию следует учесть в составе расходов на приобретение имущества. Тогда расход должен быть отнесен на счет 08.

В случае приобретения материалов или товаров комиссия учитывается на дебете счета 10 или 41 соответственно. Но так можно делать проводку только в том случае, если комиссия учтена до постановки актива на учет. Если же расчет фактической стоимости уже был сделан, то нужно использоваться счет 91/2.

Банковская гарантия может быть запрошена и на обеспечение получения займа. Тогда комиссию относят на прочие расходы (ПБУ 15/2008). Данное положение подразумевает два варианта списания расходов на обеспечение займа:

- единовременный;

- равномерный в течение всего срока действия кредитного договора (договора займа).

В первом случае комиссия отражается полностью в период, когда фактически была уплачена. Во втором необходимо сумму комиссии разделить на количество месяцев пользования заемными средствами и списывать в конце каждого одну часть. При этом в периоде получения гарантии расходы по комиссии относятся на счет 97, а в дальнейшем с него осуществляется ежемесячное списание очередной доли вознаграждения.

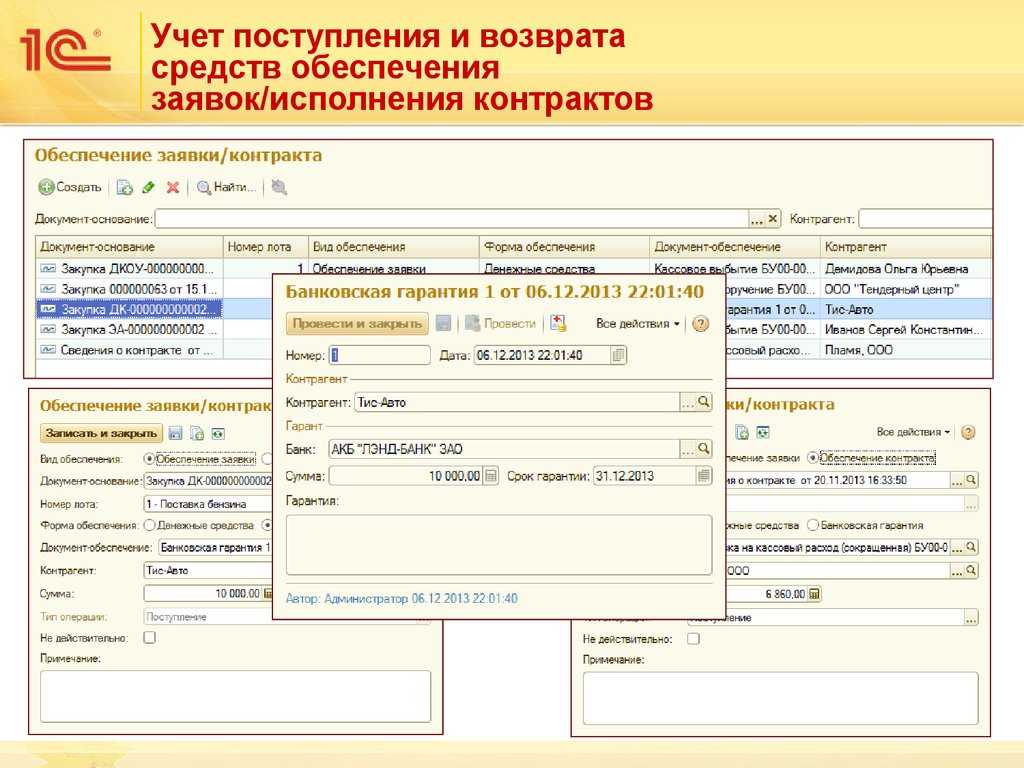

Учет полученных и выданных обеспечений обязательств по договорам

Согласно пункту 1 статьи 329 ГК РФ исполнение обязательств по договору может обеспечиваться:

- неустойкой;

- залогом;

- удержанием вещи должника;

- поручительством;

- независимой гарантией;

- задатком;

- обеспечительным платежом;

- другими способами, предусмотренными законом или договором.

Начиная с версии 3.0.70 в «1С:Бухгалтерии 8» поддерживается учет обеспечений обязательств (платежей) по договорам. Чтобы новая возможность стала доступна пользователю, ему потребуется включить соответствующую функциональность (раздел Главное — Настройки — Функциональность). На закладке Расчеты необходимо установить флаг Учет обеспечений обязательств и платежей.

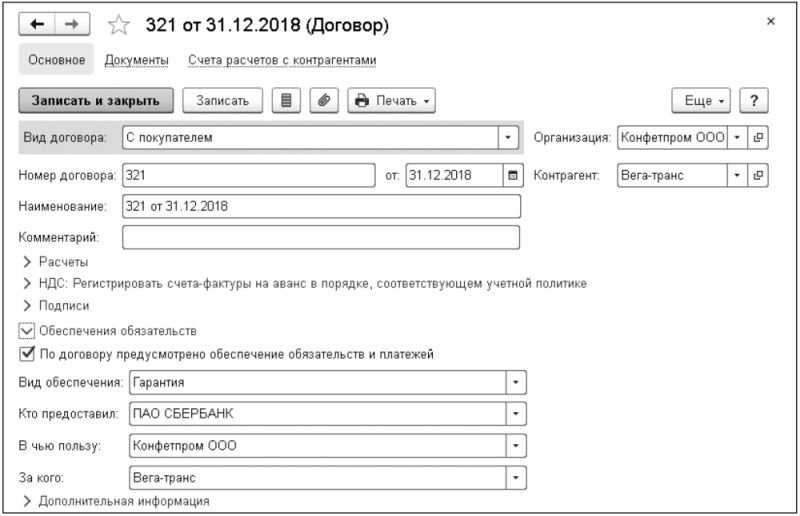

После включения указанной настройки в карточке договора (раздел Справочники — Покупки и продажи — Договоры) появляется сворачиваемая группа Обеспечения обязательств, где при установленном флаге По договору предусмотрено обеспечение обязательств и платежей пользователь может указать вид обеспечения по договору и перечислить стороны сделки (рис. 1).

Рис. 1. Информация об обеспечении обязательств в карточке договора

Выбирается Вид обеспечения из предустановленного программой списка в соответствии с ГК РФ:

Стороны сделки выбираются из справочника Контрагенты и указываются в полях:

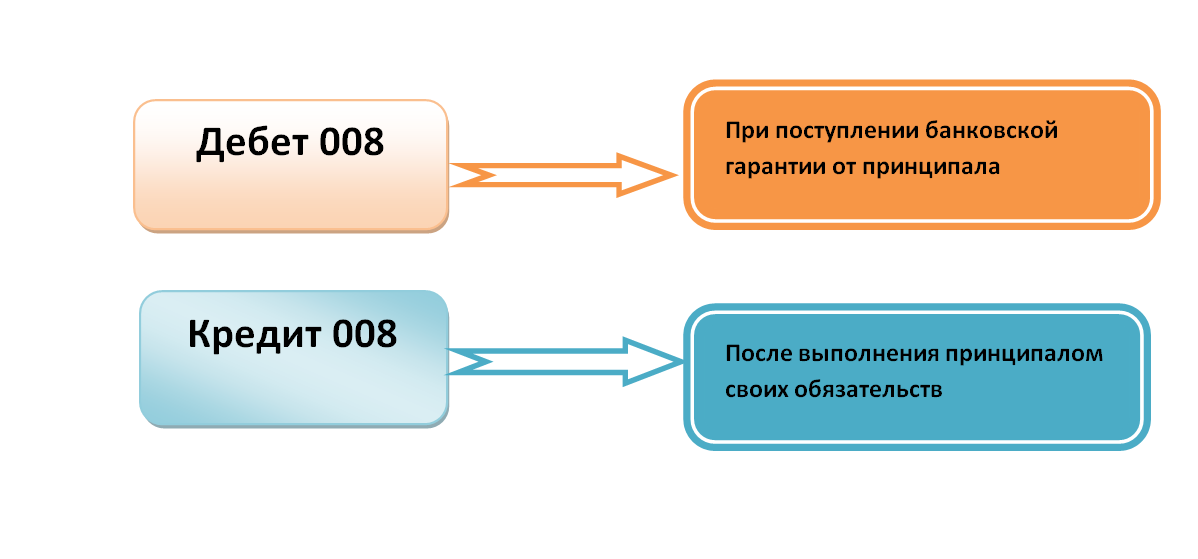

Для учета полученных обеспечений обязательств и платежей предназначен забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Для учета выданных обеспечений обязательств и платежей предназначен забалансовый счет 009 «Обеспечения обязательств и платежей выданные».

Начиная с версии 3.0.70 «1С:Бухгалтерии 8» к забалансовым счетам 008 и 009 добавлены субсчета:

- 008.01 «Обеспечения обязательств и платежей полученные» и 009.01 «Обеспечения обязательств и платежей выданные» — для учета обеспечений в рублях;

- 008.21 «Обеспечения обязательств и платежей полученные (в валюте)» и 009.21 «Обеспечения обязательств и платежей выданные (в валюте)» — для учета обеспечений в иностранной валюте.

Информация о полученном обеспечении по сделке с контрагентом отражается документом Операция (раздел Операции — Бухгалтерский учет — Операции, введенные вручную). По кнопке Добавить следует ввести запись по дебету счета 008.01, указать наименование контрагента, наименование договора с обеспечением обязательства и сумму полученного обеспечения. По сделкам с обеспечением в валюте необходимо использовать счет 008.21, дополнительно указав валюту и стоимость сделки в валюте. Списание суммы полученного обеспечения по исполненному обязательству следует отражать записью по кредиту счета 008.01 (008.21).

Выданное обеспечение по сделке с контрагентом отражается документом Операция по дебету счета 009.01 с указанием контрагента и договора с контрагентом, предусматривающим обеспечение обязательства. По сделкам с обеспечением в валюте необходимо использовать счет 009.21, дополнительно указав валюту и стоимость сделки в валюте. Списание суммы выданного обеспечения по исполненному обязательству отражается записью по кредиту счета 009.01 (009.21).

Используя стандартные отчеты программы (например, отчет Анализ субконто Договоры), можно анализировать не только состояние расчетов с контрагентами, но также и обеспечения по договорам — полученные и выданные.

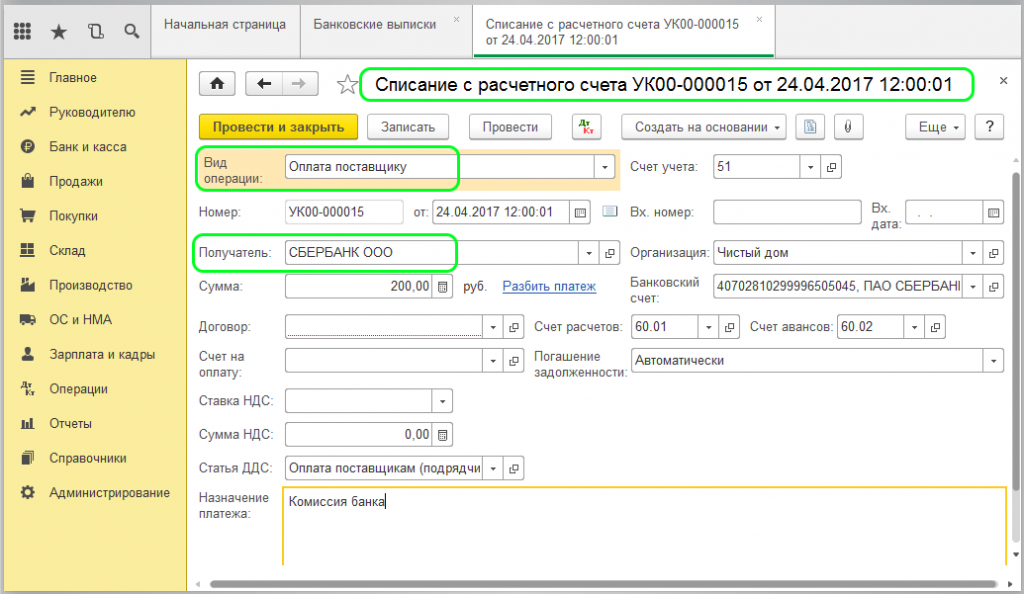

Погашение задолженности кредитору, обеспеченной договором поручительства

Вследствии не выполнения обязательств основным должником, кредитор, предоставляет требование на оплату долга, поручителю ООО «Добро».

После получения требования кредитора — ООО «УкрАвто», поручитель сообщает об этом должника – ООО «ВестТрейд» и выполняет обязанности согласно договора.

Оплата кредитору отображается документом « Платежное поручение исходящее » (см. Рис.1.1).

Рис. 1.1. Документ «Платежное поручение исходящее»

На основании платежного поручения исходящего отображается полученная налоговая накладная кредитора – ООО «УкрАвто» (см. Рис. 1.2).

Рис. 1.2. Документ «Регистрация входящего налогового документа»

Применение ПБУ 18/02

При применении метода начисления порядок признания расходов в виде вознаграждения поручителя для целей налогового и бухгалтерского учета различается. В бухгалтерском учете вся сумма вознаграждения признается единовременно, а в налоговом — сумма вознаграждения признается равными частями в течение срока, на который выдано поручительство, а именно в размере одной третьей части суммы вознаграждения ежемесячно в течение трех месяцев. В связи с этим на дату выдачи поручительства в учете организации возникают вычитаемая временная разница (ВВР) и соответствующий ей отложенный налоговый актив (ОНА), которые уменьшаются (погашаются) по мере признания указанных расходов в налоговом учете (п. п. 11, 14, 17 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н).

В случае применения кассового метода в налоговом учете разниц между бухгалтерским и налоговым учетом в данном случае не возникает, поскольку вознаграждение уплачено поручителю при выдаче поручительства.

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 68 «Расчеты по налогам и сборам«:

68-НДС «Расчеты по НДС»;

68-пр «Расчеты по налогу на прибыль организаций».

Содержание операций

Дебет

Кредит

Сумма, руб.

Первичный документ

В апреле

Сумма вознаграждения за выдачу поручительства отражена в составе расходов

(21 240 — 3240)

20

(23,

25)

76

18 000

Договор поручительства,

Бухгалтерская справка

Отражен НДС, предъявленный поручителем

19

76

3240

Счет-фактура

Принят к вычету НДС, предъявленный поручителем

68-НДС

19

3240

Счет-фактура

Перечислена поручителю сумма вознаграждения

76

51

21 240

Выписка банка по расчетному счету

Метод начисления:

Отражен ОНА

((18 000 — 18 000 / 3 x 1) x 20%)

09

68-пр

2400

Бухгалтерская справка-расчет

В мае

Метод начисления:

Уменьшен ОНА

((18 000 — 18 000 / 3 x 2) x 20%)

68-пр

09

1200

Бухгалтерская справка-расчет

В июне

Метод начисления:

Погашен ОНА

68-пр

09

1200

Бухгалтерская справка

М.С.Радькова

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Бумажная волокита

Договор поручительства должен быть составлен в письменной форме. Несоблюдение этого условия влечет недействительность договора поручительства (ст. 362 ГК РФ).

Понятие письменной формы раскрывается в ст. 160, п. 2 ст. 434 ГК РФ. Отметка о принятии поручительства, сделанная кредитором на письменном документе, составленном должником и поручителем, может свидетельствовать о соблюдении письменной формы сделки поручительства (п. 1 Обзора практики разрешения споров, связанных с применением арбитражными судами норм Гражданского кодекса Российской Федерации о поручительстве, от 20.01.1998 № 28 (Вестник ВАС РФ. 1998. № 3).

В договоре должны быть, в частности, указаны (ст. 432 ГК РФ):

- реквизиты поручителя, должника, за которого выдается поручительство, и кредитора;

- данные, позволяющие идентифицировать основное обязательство между должником и кредитором (например, реквизиты договора займа, в обеспечение которого выдано поручительство);

- все условия, по которым, по мнению любой из сторон, должно быть достигнуто соглашение (например, сроки расчетов, штрафные санкции и т.д.).

Бухучет: вознаграждение поручителя

Если должник оплачивает услуги поручителя, то сумму вознаграждения нужно учесть в составе прочих доходов организации (подп. «б» п. 4, п. 7 и 16 ПБУ 9/99).

Для этого используйте счет 76 «Расчеты с разными дебиторами и кредиторами», к которому откройте субсчет «Расчеты с должником по договору поручительства». При этом в учете сделайте проводки:

Дебет 76 субсчет «Расчеты с должником по договору поручительства» Кредит 91-1

– начислено вознаграждение;

Дебет 50 (51) Кредит 76 субсчет «Расчеты с должником по договору поручительства»

– получена от должника сумма вознаграждения.

Это следует из Инструкции к плану счетов (счета 76 и 91).

Запись по начислению вознаграждения сделайте в момент, когда оказана услуга поручительства (подп. «г» п. 12 и п. 13 ПБУ 9/99). Факт оказания услуг поручительства подтвердите документально, например, актом об оказании услуг (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Перенос задолженности на должника

После оплаты денежных средств по договору поручительста, поручель ожидает последующей оплаты от основного должника ООО «ВестТрейд».

Для отображения в учете перерегистрации задолженности с одного контрагента на другого, используется документ « Корректировка долга » с видом операции « Перенос задолженности ».

Операция предназначена для погашения задолженности за счет формирования (увеличения) задолженности по другому договору (контрагенту, расчетному документу).

В заголовке документа указывается информация о получателе задолженности — договоре (расчетном документе), по которому будет сформирована (увеличена) задолженность. Кроме того, в заголовке указывается:

- Тип контрагента-получателя: определяет, будет ли сформированная задолженность погашаться в результате операций купли или продажи товаров (работ, услуг).

- Не переносить НО (НК): флаг определяет налоговые события, сопровождающие перенос задолженности:

- при заполненном флаге регистрируется 2-е событие по погашаемой задолженности; по формирующейся задолженности налоговые события не возникают при формировании и не возникнут при погашении;

- при незаполненном флаге сторнируется 1-е событие по погашаемой задолженности и формируется 1-е событие по формирующей задолженности.

ПРИМЕР:производится поставка Покупателю, оплата ожидается от Плательщика. При заполненном флаге налоговая накладная выписывается на имя Покупателя; при незаполненном флаге — на имя Плательщика.

На закладках « Дебиторская задолженность » или « Кредиторская задолженность » вносится информация о суммах задолженности, подлежащих переносу, с точностью до договора, сделки, документа расчетов:

- Счет учета задолженности: указывается именно тот счет учета, на котором учитывается задолженность, автоматическое выделение авансов не производится.

- Тип контрагента: указывается, сформирована ли задолженность в результате операций купли или продажи товаров (работ, услуг):

- для договоров с покупателями и поставщиками всегда указывается соответствующий тип;

- комиссионер выступает как покупатель, если регистрируется задолженность за реализованные им товары, и как поставщик, если регистрируется задолженность по начисленному комиссионному вознаграждению;

- комитент выступает как поставщик, если регистрируется задолженность за реализованные товары, и как покупатель, если регистрируется задолженность по начисленному комиссионному вознаграждению;

- для договоров с прочими контрагентами тип контрагента не имеет значения.

Вид расчетов:

- вид «расчеты» указывается, если задолженность сформирована в результате операции купли-продажи или поступившей предоплаты;

- вид «возврат» указывается, если задолженность сформирована в результате возврата товаров или оплаты за товары, подлежащие возврату.

Расчеты за тару: флаг заполняется, если задолженность сформирована в результате передачи возвратной тары или внесения за нее залога.

Налоговое назначение : для корректного закрытия операции в налоговом учете, необходимо указывать те же налоговые реквизиты, что и при формировании задолженности, подлежащей зачету.

Особенностью документа, является наличие флага «Не переносить НО (НК)».

ВАЖНО! Флаг «Не переносить НО (НК)», предназначен не для переноса налогового кредита или налоговых обязательств, а является индикатором того, от кого будут предоставлены, или на кого будут выписаны налоговые документы. В нашем случае, если флаг установлен, то налоговые документы будут выписаны от кредитора

Если флаг не установлен, то налоговые документы будут выписаны от основного должника.

Документальное оформление поручительства

Основанием для записей могут являться документы, которыми кредитор известил поручителя о том, что он должен выплатить долг (например, письма, извещения, решения суда и т. п.). А также документы, подтверждающие обязательства должника перед кредитором (например, первичные документы по расчетам между кредитором и должником, акты сверки задолженности, акты инвентаризации расчетов и т. д.). Их кредитор обязан передать поручителю после погашения обязательства. Это следует из пункта 2 статьи 365 Гражданского кодекса РФ.

При этом документы, бланки которых утверждены (например, акт инвентаризации расчетов по форме № ИНВ-17), составьте по унифицированной форме. Документы, форма которых не утверждена, оформите в произвольной форме. Однако они должны содержать все обязательные реквизиты, предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Порядок расчета налогов по договору поручительства зависит от системы налогообложения, которую применяет организация.

При этом, если поручительство прекращено по причине, отличной от исполнения обязательства, при налогообложении такую операцию не учитывайте. Это связано с тем, что в данном случае отсутствует объект налогообложения, с наличием которого законодательство связывает возникновение налоговых обязанностей (п. 1 ст. 38, гл. 25, 26.2 и 26.3 НК РФ).