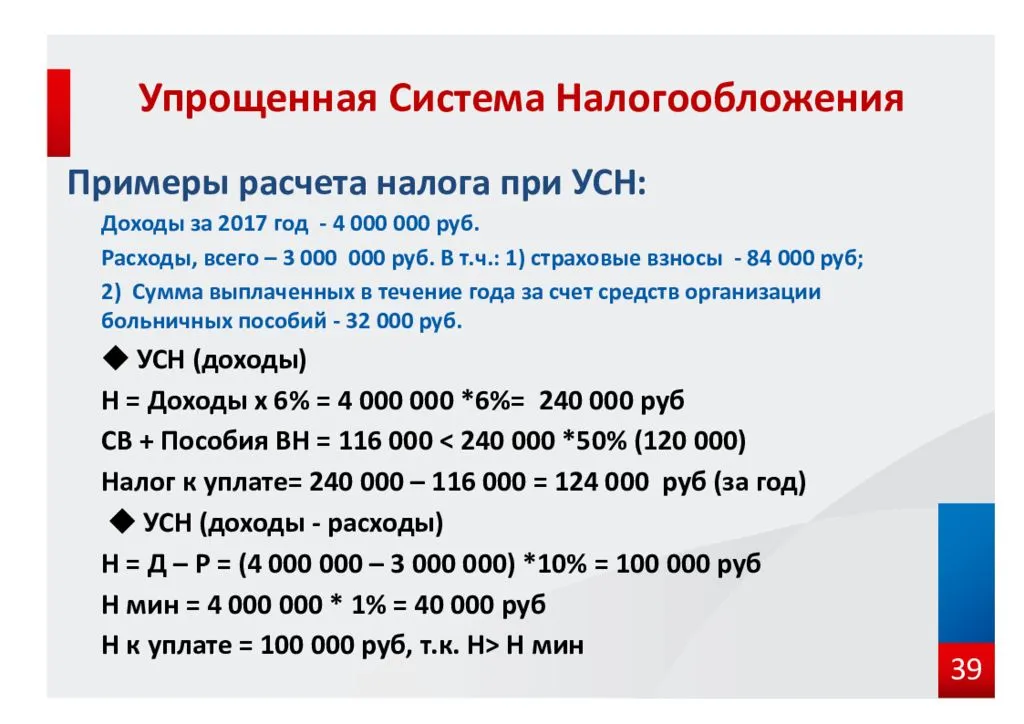

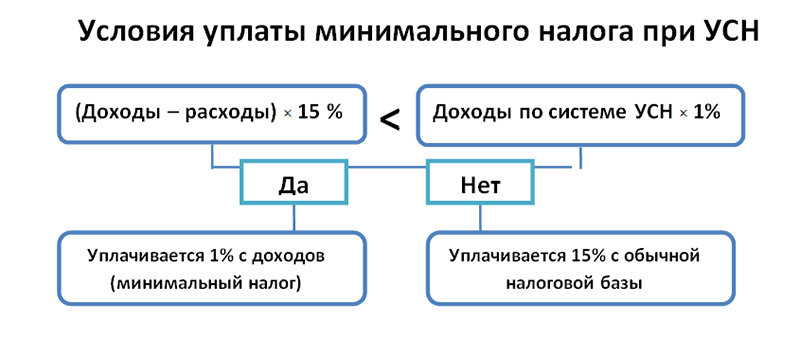

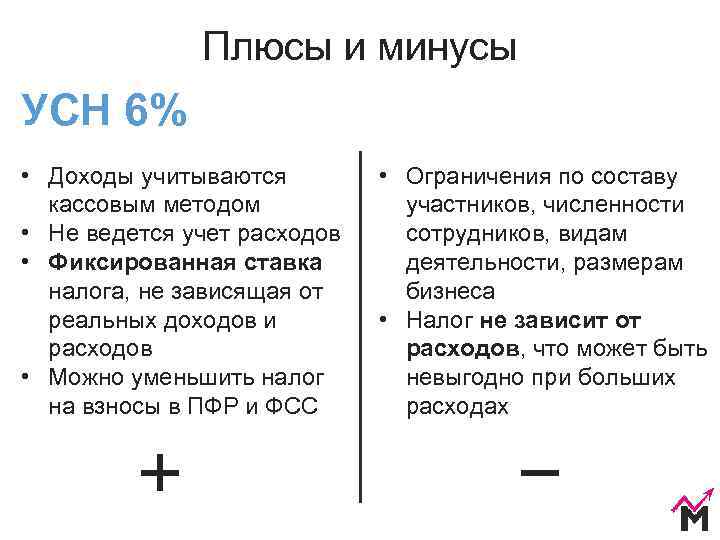

- Перечень расходов по УСН 2021 — 2021 годов

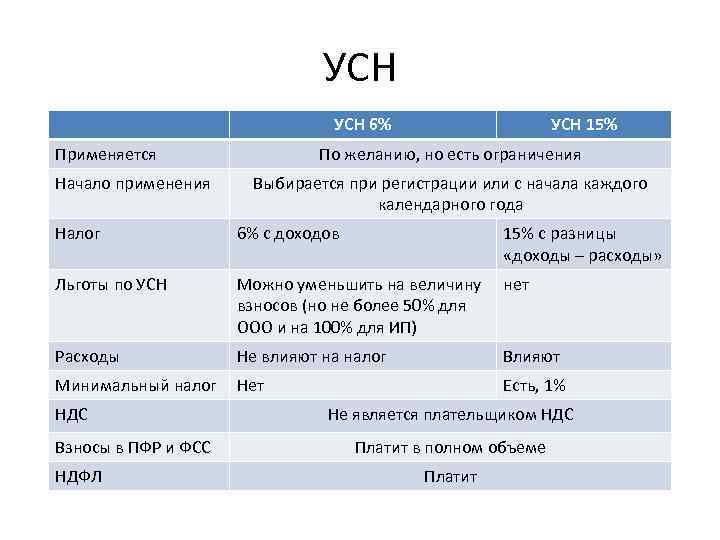

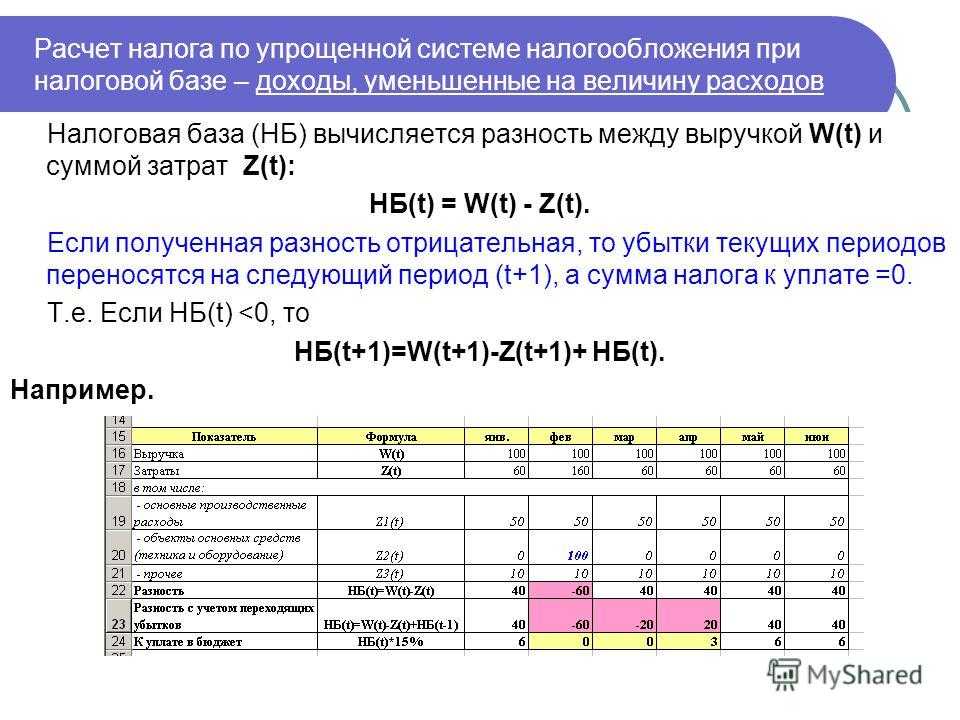

- Принцип «доходы минус расходы»

- Что «попадает» в доходы

- Что включается в расходы

- Оплаченные и неоплаченные расходы

- Как учитывается доход?

- Расходы, не поименованные в гл. 26.2 НК РФ.

- Какие расходы нельзя признать

- Учитывается ли расход на покупку товаров для перепродажи?

- Расходы, которые можно оспорить в судебном порядке.

- Спорные расходы, в отношении которых мнения чиновников и судей не совпадают

- Как доказать расход?

- Дата признания расходов

- Что признается расходами?

- Каким критериям должны соответствовать расходы?

- Условия для признания расходов на упрощенке

Перечень расходов по УСН 2021 — 2021 годов

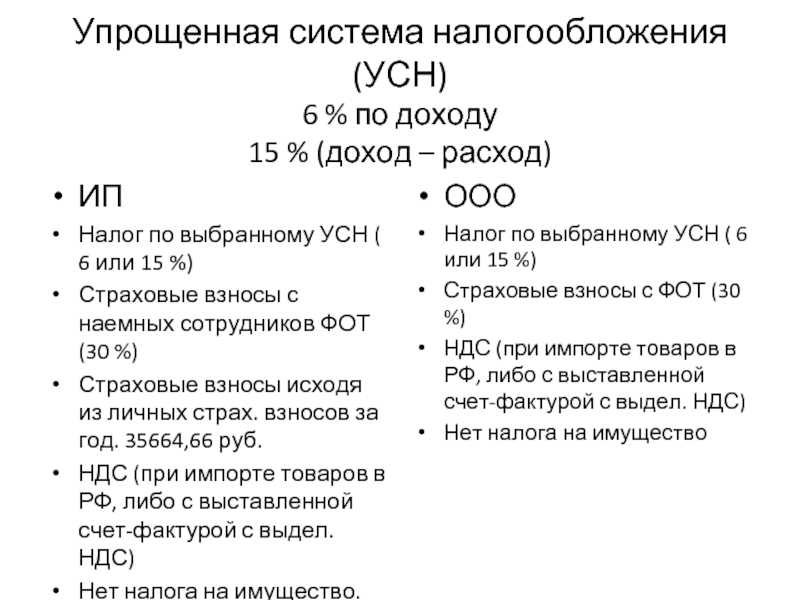

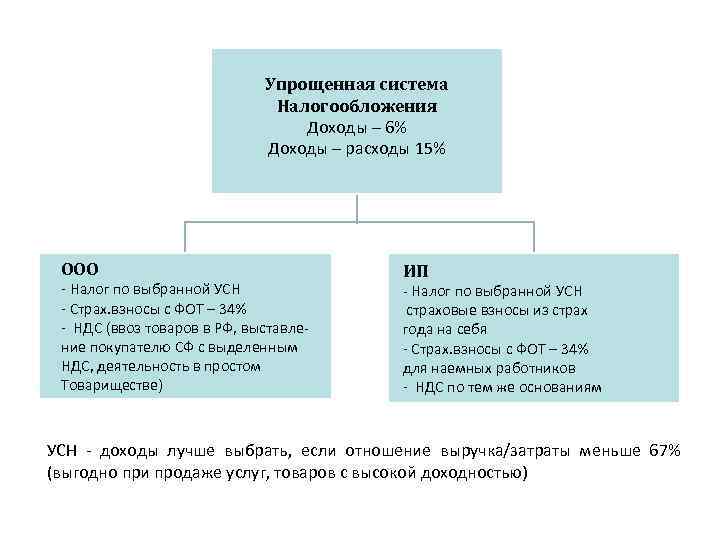

С учетом требований норм гл. 26.2 НК РФ объект для начисления налога при рассматриваемом спецрежиме необходимо определять одним из 2 способов:

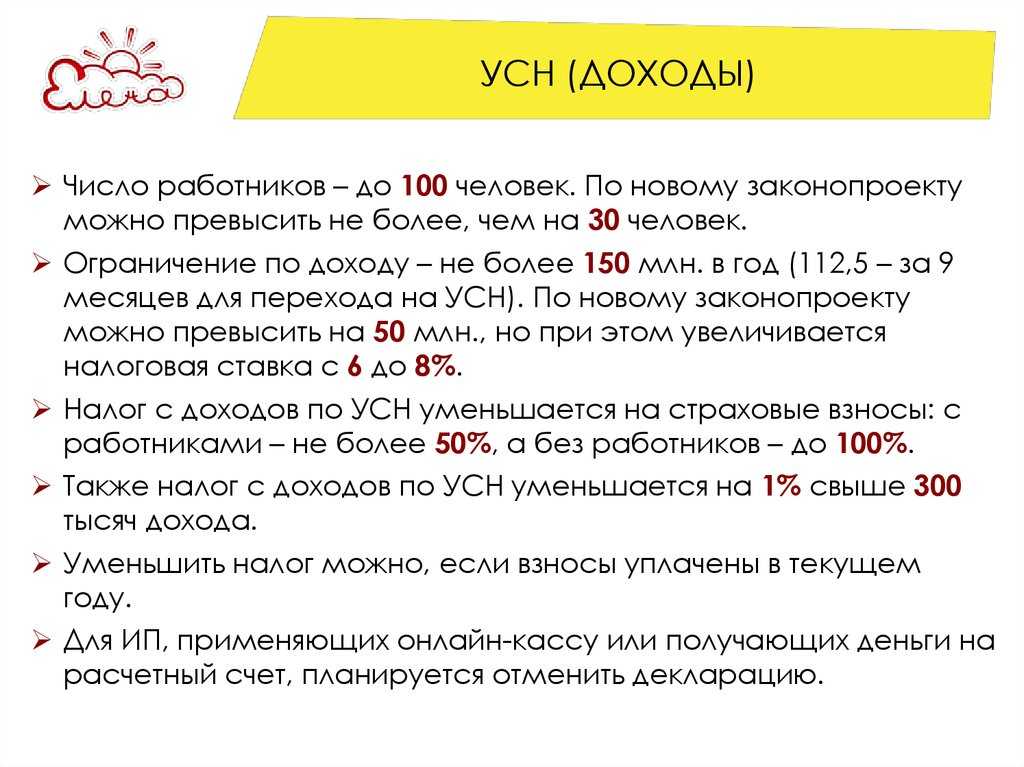

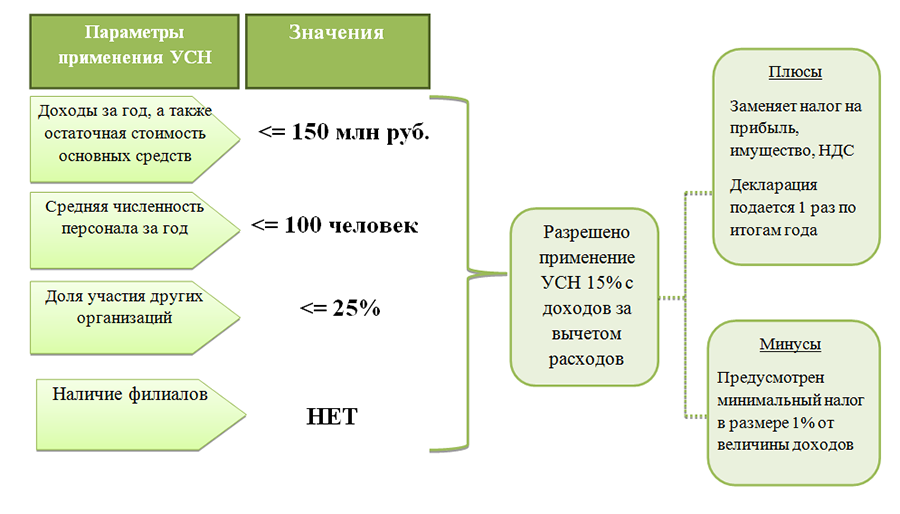

- доходы;

- доходы минус расходы.

Для первого способа вопрос расходов для целей налогообложения значения не имеет, а для второго играет очень важную роль.

О том, как сменить объект налогообложения на упрощенке, читайте в этой статье.

П. 1 ст. 346.16 НК РФ выделяет следующие расходы при УСН — доходы минус расходы:

издержки по закупке, производству и установке основных средств;

О порядке списания основных средств на расходы при УСН читайте здесь.

- издержки на покупку НМА;

- издержки на закупку исключительных прав, ноу-хау, объектов интеллектуальной собственности;

- затраты, понесенные в связи с получением патентов;

- затраты, связанные с НИОКР;

- затраты на ремонт и улучшение основных средств — как собственных, так и арендованных;

- затраты, производимые в рамках договоров аренды;

- затраты по материальным расходам;

Советуем также посмотреть рекомендации по учету расходов, понесенных из-за эпидемии COVID-19, от экспертов КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

- затраты, связанные с оплатой труда;

- затраты на все виды обязательного страхования (пенсионное, социальное, медицинское, страхование жизни);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

Какие услуги, оказываемые кредитными организациями, могут быть учтены в расходах при УСН, читайте в статье «Учет (нюансы)».

затраты в виде сумм входного НДС;

Об отражении НДС при УСН читайте здесь и в материале «Как учитывать входной НДС при УСН?».

- затраты, направленные на оплату таможенных платежей;

- затраты, связанные с командировками (оплата проезда до места выполнения служебного задания и обратно, оплата проживания, суточные);

- затраты на бухгалтерские, аудиторские, юридические и прочие подобные услуги, включая бухобслуживание;

Можно ли учесть консультационные расходы при УСН, узнайте из материала «Консультационные расходы при УСН доходы минус расходы»

затраты на подготовку и переподготовку кадров;

Можно ли участие в конференции считать затратами на подготовку и переподготовку кадров, узнайте из публикации «Участие работников в конференциях — расход по УСН?».

- затраты на канцелярские принадлежности;

- затраты на почтовые, телефонные и другие офисные услуги.

Учитывается ли в расходах при применении УСН сумма списанной дебиторской задолженности, вы можете узнать в Готовом решении от КонсультантПлюс, получив бесплатный доступ к системе.

Подробный перечень расходов при УСН приведен в ст. 346.16 НК РФ. Он является закрытым, то есть другие расходы, которые не указаны в этом списке, уменьшить налогооблагаемую базу по УСН не могут.

О том, какие требования предъявляются к расходам, учитываемым при УСН, читайте в этой статье.

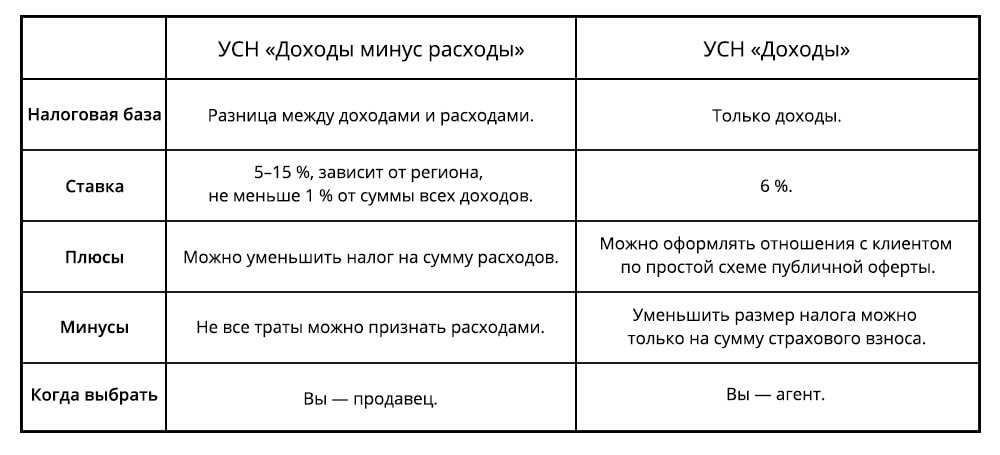

Принцип «доходы минус расходы»

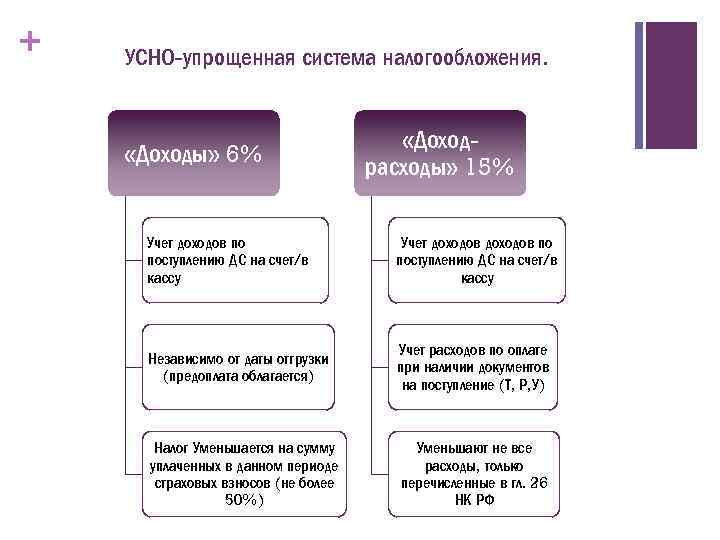

Организации ИП, которые в 2021 году применяют «упрощенку» (УСН) и платят единый налог с разницы между доходами и расходами, вправе уменьшать налоговую базу на сумму понесенных им расходов (пункт 2 статьи 346.18 Налогового кодекса РФ).

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН в 2021 году должен вести учет полученных доходов и понесенных расходов в книге учета доходов и расходов. И на основании этой книги определять итоговую сумму налога к уплате.

Что «попадает» в доходы

В составе доходов «упрощенца» нужно принимать во внимание доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ)

При этом доходы при УСН признаются по «кассовому» методу. То есть, датой получения доходов признается день поступления денежных средств, получения иного имущества или погашения задолженности другими способами (п. 1 ст. 346.17 НК РФ).

Что включается в расходы

Перечень расходов, которые можно учесть на упрощенке, приведен в статье 346.16 НК РФ и является закрытым. Это значит, что учесть можно не любые затраты, а только обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне. В этот перечень входят, в том числе:

- расходы на приобретение (сооружение, изготовление), а также достройку (дооборудование, реконструкцию, модернизацию и техническое перевооружение) основных средств;

- затраты на приобретение или самостоятельное создание нематериальных активов;

- материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда;

- стоимость покупных товаров, приобретенных для перепродажи;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение – единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 Налогового кодекса РФ. Эти налоги включать в состав расходов нельзя (подп. 22 п. 1 ст. 346.16 НК РФ).

- расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.

Оплаченные и неоплаченные расходы

Доходы предприятия фиксируются кассовым методом, также производится процесс регистрации затрат. По сути, учитывать затраты можно после того, как совершается факт оплаты. Например, нельзя будет засчитать расходом предоставленный товар, по которому компания еще не осуществила оплату.

Расходы должны быть отражены в специальной книге учета. Причем обязательно указывается день исполнения своих обязательств. Учитывать можно будет сумму расходов по накладной тогда, когда будет проведен процесс оплаты.

Например, вы заказали товар в отчетном периоде и получили его. Но, расплата за товар осуществляется через две недели, а это значит, что расхода как такового нет, поэтому, данные по накладной будут указаны уже в следующем отчетном периоде, когда вы проведете оплату, и расход фактически будет сформирован.

Как учитывается доход?

Данный режим налогообложения рассчитан на правильный подсчет основной суммы, на основании которой рассчитывается сумма налога. Естественно, в первую очередь нужно будет исчислить доход. По сути, учитывается вся прибыль, которая появляется в результате реализации, а также в результате иных действий. Принято к доходам относить:

- Выручку, которая получается путем реализации продукции собственного производства, или же посредством предоставления определенных услуг;

- Также включается в доходы выручка, которая получается путем реализации товаров, которые были ранее закуплены для перепродажи;

- Также учитывается выручка, получаемая путем реализации всех имущественных прав.

В сумму выручки принято включать все средства, которые были получены авансовыми платежами и предоплатой. Те выплаты, которые осуществляются в счет предстоящих поставок продукции или же товаров, или же выполнения четко определенных услуг.

Также законом определена необходимость учета таких, внереализационных доходов:

- Все имущество, а также имущественные права, которые были получены в результате безвозмездного дара или же договора пользования;

- Все суммы пени, штрафов и переплат, которые были получены в результате нарушений условий договора между партнерами. Также учитываются все суммы, которые начисляются посредством судебного решения, например, суммы компенсационных выплат;

- Если компания предоставляет займы и кредиты, то уплачиваемые проценты должны учитываться в качестве дохода. Также предприятие учитывает все доходы, которые получаются в результате долевого участия, доходы от сдачи имущества в аренду, а также все суммы, которые касаются списания кредиторской задолженности.

Например, предприятие получило сумму прибыли в размере 30 тыс. рублей в результате оказания определенных услуг населению, 10 тыс. рублей были получены путем реализации товаров (перепродажа), 40 тыс. рублей предприятие получило благодаря тому, что сдает часть своего помещения в аренду. Все указанные данные суммируются, и получается, что общая сумма доходов составляет 80 тыс. рублей.

Расходы, не поименованные в гл. 26.2 НК РФ.

Контролирующие органы считают, что в рамках УСНО нельзя учесть в налоговой базе следующие затраты (ввиду отсутствия упоминания о них в НК РФ):

-

на выплату вознаграждений операторам торговой площадки аукциона и электронных торгов (Письмо Минфина России от 24.01.2020 №03-11-06/2/4241);

-

-

на разработку проекта освоения лесов (Письмо Минфина России от 15.11.2019 №03-11-11/88150);

-

на приобретение доли в уставном капитале компании (письма Минфина России от 18.04.2018 №03-11-06/2/25967, от 19.03.2018 №03-11-11/16745);

-

на ведение реестра акционеров (Письмо Минфина России от 17.11.2014 №03-11-06/2/57962);

-

на оплату услуг нотариуса за учредителей при купле-продаже ими доли в уставном капитале организации (Письмо Минфина России от 09.12.2019 №03-11-11/95351);

-

на выплату дивидендов (Письмо Минфина России от 22.07.2019 №03-11-11/54321);

-

скидки, предоставленные покупателю (Письмо Минфина России от 01.06.2018 №03-11-06/2/37590);

-

на электронную подпись для госзакупок (Письмо Минфина России от 08.08.2014 №03-11-11/3967);

-

на специальную оценку условий труда (письма Минфина России от 30.06.2014 №03-11-09/31528, от 16.06.2014 №03-11-06/2/28551);

-

на информационные услуги (Письмо Минфина России от 16.04.2014 №03-07-11/17285);

-

на услуги организаций, предоставляющих персонал (Письмо Минфина России от 20.12.2012 №03-11-06/2/147);

-

на подписку на периодические издания (письма Минфина России от 07.05.2015 №03-11-03/2/26501, от 28.10.2013 №03-11-11/45487);

-

на получение выписок из ЕГРЮЛ (ЕГРИП) (Письмо Минфина России от 16.04.2012 №03-11-06/2/57). Но если «упрощенец» заказывает выписку из ЕГРЮЛ (ЕГРИП) в связи с судебным разбирательством, такие расходы могут быть квалифицированы в качестве судебных ( НК РФ, Постановление Пленума ВАС РФ от 17.02.2011 №12);

-

на приобретение имущественных прав (письма Минфина России от 02.12.2019 №03-11-11/93316, от 26.08.2019 №03-11-11/65390, от 18.04.2018 №03-11-06/2/25967). Схожий вывод по данному вопросу содержится в Определении ВС РФ от 09.04.2018 №309-КГ17-23688 по делу №А47-9800/2016;

-

сомнительные (безнадежные) долги (письма Минфина России от 20.02.2016 №03-11-06/2/9909, от 23.06.2014 №03-03-06/1/29799);

-

суммы признанных должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, в том числе неустоек (Письмо Минфина России от 09.12.2013 №03-11-06/2/53634);

-

на управление организацией (Письмо Минфина России от 20.01.2017 №03-11-06/2/2506);

-

на уплату задолженности за реорганизованную организацию (Письмо Минфина России от 13.02.2015 №03-11-06/2/6553);

-

арендные платежи по жилому помещению, используемому в предпринимательской деятельности (Письмо Минфина России от 28.03.2017 №03-11-11/17851);

-

суммы налогов, уплаченные в соответствии с законодательством иностранного государства (письма Минфина России от 19.01.2017 №03-11-11/2021, от 31.05.2016 №03-08-13/31219);

-

себестоимость испорченного товара (Письмо Минфина России от 12.05.2014 №03-11-06/2/22114);

-

суммы компенсаций работникам затрат, связанных с исполнением трудовых обязанностей (Письмо Минфина России от 21.03.2019 №03-11-06/2/18724);

-

на приобретение права на установку и эксплуатацию рекламной конструкции (письма Минфина России от 11.10.2017 №03-11-11/66516, ФНС России от 06.08.2014 №ГД-4-3/15322@);

-

на плату за право ограниченного пользования земельным участком (сервитут) (Письмо Минфина России от 22.01.2013 №03-11-06/2/10);

-

на реконструкцию, проектные работы, перевод квартиры из жилого в нежилой фонд (Письмо Минфина России от 07.08.2013 №03-11-06/2/31778);

-

на покупку и выкуп земельных участков (письма Минфина России от 07.06.2019 №03-03-06/1/41816, от 07.08.2017 №03-11-11/50441). «Упрощенцы» вправе уменьшить полученные доходы на сумму фактически понесенных расходов на приобретение земельных участков, если эти участки приобретены с целью их дальнейшей перепродажи, – по мере реализации указанных участков (Письмо Минфина России от 29.03.2019 №03-11-11/21804);

-

расходы, которые ИП понес до своей регистрации (Письмо Минфина России от 10.04.2013 №03-11-11/142). Расходы (например, по оплате стоимости товаров), произведенные ИП, впоследствии прекратившим существование как ИП и окончившим ведение предпринимательской деятельности, но решившим ее возобновить, по мнению Минфина, также не учитываются при определении объекта налогообложения по УСНО (Письмо от 26.08.2019 №03-11-11/65270);

-

расходы ИП на свои обучение и командировки (письма Минфина России от 16.08.2019 №03-11-11/62269, от 26.02.2018 №03-11-11/11722).

Какие расходы нельзя признать

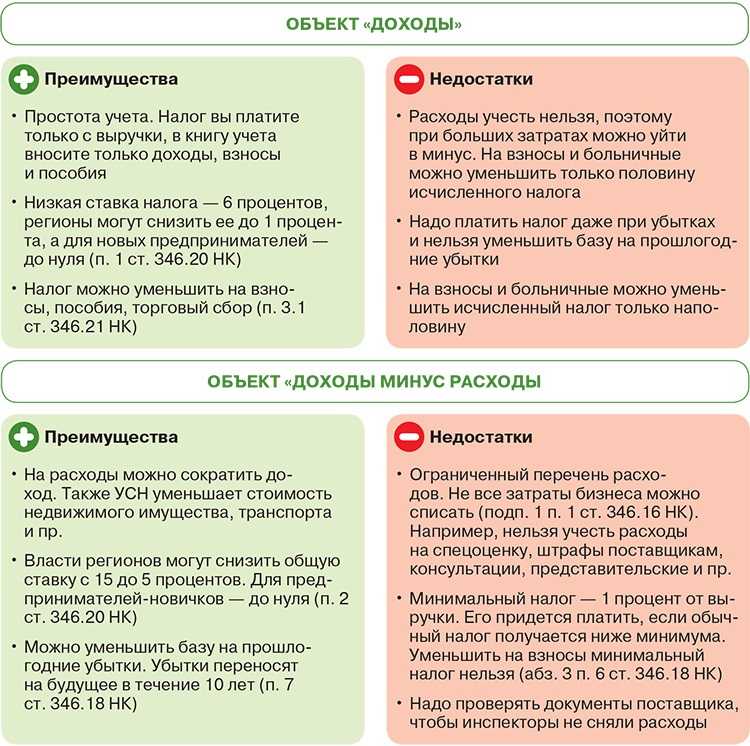

Несмотря на то, что перечень принимаемых затрат, поименованный в ст. 346.16, включает все основные издержки, которые возникают при ведении предпринимательской деятельности, некоторые платежи принять к учету будет нельзя:

- представительские расходы, которые имеет право принимать к учету налогоплательщик на ОСН, упрощенщик учесть не сможет;

- суммы авансов, перечисленных поставщикам за товары, работы и услуги, которые будут получены в будущем. Эти платежи можно будет учесть только после поступления товаров, работ и услуг;

- НДС, который плательщик УСН выделил в счетах-фактурах, выставленных покупателям, и уплатил в бюджет;

- сам упрощенный налог.

Минфин в своих разъяснениях подчеркивает, что перечень принимаемых затрат при УСН является закрытым. Иные затраты учесть не получится (Письмо от 23.03.2017 № 03-11-11/16982).

Учитывается ли расход на покупку товаров для перепродажи?

Данные расходы признаются затратами на осуществление предпринимательской деятельности. Но, учесть такие затраты можно исключительно в том случае, если уже была произведена оплата, и все средства были перечислены на счет продавца.

В тоже время возникает масса нюансов в том случае, если оплата поставщику проводится поэтапно, когда партии товаров очень значительны. Тут нужно будет составлять дополнительную документацию, чтобы контролировать уровень расходов в каждый отдельный период времени.

Покупка товаров, которые в дальнейшем будут с наценкой реализованы предпринимателем – это затраты, которые используются при проведении расчета основной суммы, с которой впоследствии будет рассчитан налог.

Расходы, которые можно оспорить в судебном порядке.

Есть некоторые виды расходов, которые чиновники запрещают учитывать при расчете «упрощенного» налога (по причине их отсутствия в НК РФ). А суды, рассматривая вопрос по существу, – напротив, не видят препятствий для исключения подобных расходов из налоговой базы. Приведем несколько характерных примеров.

Спорные расходы, в отношении которых мнения чиновников и судей не совпадают

|

Реквизиты письма-запрета |

Альтернативная позиция |

|

Расходы на выплату комиссионного вознаграждения банку за досрочное погашение кредита |

|

|

Письмо Минфина России от 06.08.2019 № 03-11-11/59072 |

В постановлениях АС СЗО от 02.08.2019 №Ф07-7348/2019 по делу №А66-11689/2018, АС УО от 25.07.2019 №Ф09-3876/19 по делу №А47-10646/2018, АС ВВО от 14.06.2018 №Ф01-2245/2018 по делу №А39-3592/2017 арбитры признали подобные комиссии стоимостью самостоятельных услуг банка и разрешили учесть при исчислении «упрощенного» налога на основании НК РФ |

|

Экспортные таможенные пошлины |

|

|

Письмо Минфина России от 07.06.2007 № 03-11-04/2/162 |

В Постановлении ФАС УО от 19.11.2008 №Ф09-8448/08-С3 по делу №А60-6983/08 арбитры указали на неразрывную связь экспортных таможенных платежей с реализацией товаров и получением доходов от нее. Руководствуясь НК РФ, они разрешили включить эти расходы в налоговую базу |

|

Расходы на благоустройство территории |

|

|

Письма Минфина России от 20.02.2012 № 03-11-06/2/27, от 19.10.2010 № 03-11-06/2/157 |

В Постановлении Первого арбитражного апелляционного суда от 08.07.2013 по делу №А43-10855/2012 признаны правомерными действия «упрощенца», который включил в налоговую базу затраты на асфальтирование территории торгового центра, склада, заготовительной базы и цехов. Арбитры признали, что спорные суммы можно расценить как материальные расходы и учесть на основании НК РФ |

|

Компенсации за разъездной характер работы |

|

|

Письмо ФНС России от 04.04.2011 № КЕ-4-3/5226 |

В Постановлении ФАС СЗО от 14.11.2013 по делу №А66-420/2013 сказано, что к расходам на оплату труда можно отнести любые компенсации, в том числе за разъездной характер работы |

|

Расходы на покупку питьевой воды |

|

|

Письма Минфина России от 24.10.2014 № 03-11-06/2/53908, от 06.12.2013 № 03-11-11/53315 |

Постановление ФАС УО от 06.10.2008 №Ф09-7032/08-С3 по делу №А47-15449/05: данные расходы (при наличии документального подтверждения) можно учесть при УСНО, поскольку они направлены на обеспечение нормальных условий труда |

Как доказать расход?

По сути, в расчет принимаются те расходы, которые направлены на последующий процесс получения прибыли, они должны отражать явную цель направленности. Налоговая принимает в учет те расходы, которые могут быть документально оправданными. И не принимаются в учет те данные, которые, по сути, не имеют никакой связи с получением прибыли. Выше мы приводили пример за приобретение кофемашины. По сути, в работе офиса она является нужной, но в предпринимательской деятельности она участия никакого не принимает, а значит, не может считаться оправданным расходом.

Порой, в налоговой инстанции приходится «отвоевывать» расходы, но всегда можно опереться на определение Конституционного суда № 320-О-П, в котором говорится о том, что расходами признаются все траты предприятия, которые по своей сути были направлены на получение более существенной прибыли от деятельности, причем результат вложений не имеет значения. Даже если он не был достигнут, все равно затраты должны быть учтены.

На практике, налоговая инстанция весьма часто определенные расходы не принимает во внимание во время камеральной проверки. И отчасти, сотрудники правы, так как предприниматели нередко в расходы включают даже трату средств на собственные нужды, которые не являются существенными и не могут быть признаны расходом предприятия

Но, в других случаях начинаются нюансы, которые могут существенно влиять на окончательную сумму налогооблагаемой массы. Например, налоговая может не признать рациональным приобретение автомобиля представительского класса, в то время, как можно было приобрести более дешевый вариант. В тоже время, такие придирки не являются законными, и вы можете прекрасно отстоять свои права в суде.

Все затраты предприятия должны быть оформлены документально. Чтобы подтвердить свой расход нужно предоставить документ, который фактически доказывает факт проведения определенной хозяйственной операции. Например, товарная накладная. Второй документ должен подтверждать оплату данной накладной. Если производится безналичный расчет, то все расходы подтверждаются платежными поручениями, выпиской по счету или же квитанциями. Все документы, которые определяют расходы предприятия, должны храниться не менее четырех лет. Это поможет вам в дальнейшем избежать сложных ситуаций при необходимости предоставить доказательства своих затрат и обоснования суммы налогооблагаемой массы за тот или же иной период отчетности.

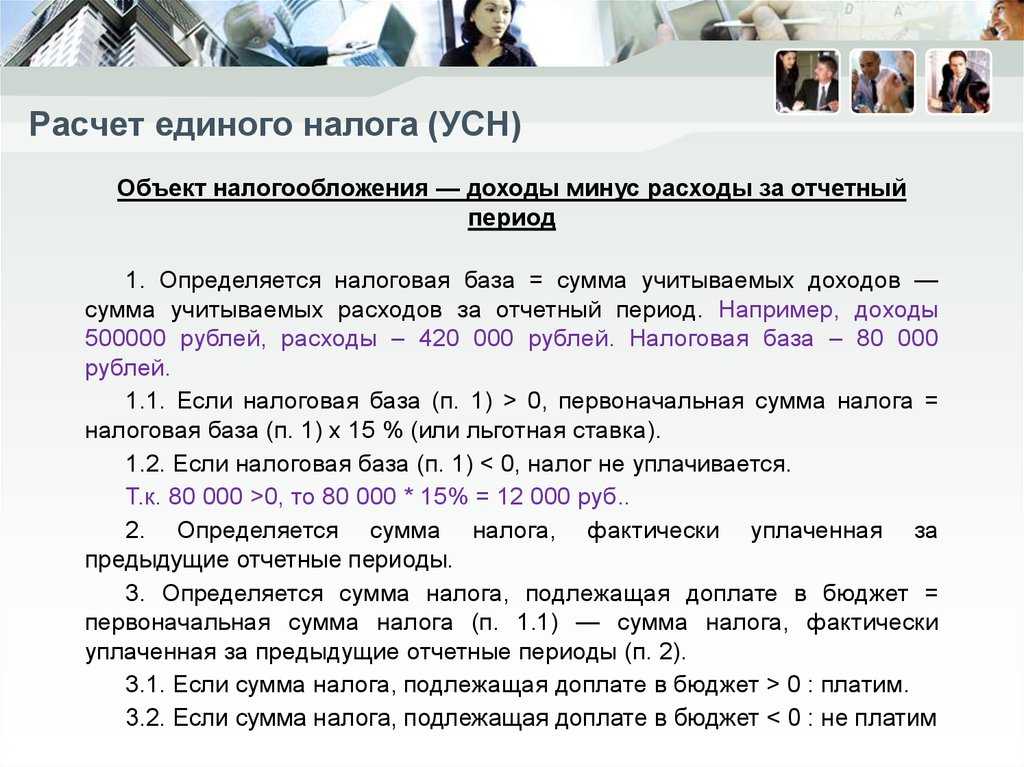

Дата признания расходов

Согласно п.2 статьи 346.17 Расходами налогоплательщика признаются затраты после их фактической оплаты. При этом расходы учитываются в составе расходов с учетом следующих особенностей:

1) материальные расходы (в том числе расходы по приобретению сырья и материалов), а также расходы на оплату труда — в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц;

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, — по мере реализации указанных товаров. Налогоплательщик вправе для целей налогообложения использовать один из следующих методов оценки покупных товаров:

- по стоимости первых по времени приобретения (ФИФО);

- по стоимости последних по времени приобретения (ЛИФО);

- по средней стоимости;

- по стоимости единицы товара.

Расходы, непосредственно связанные с реализацией указанных товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитываются в составе расходов после их фактической оплаты;

3) расходы на уплату налогов и сборов — в размере, фактически уплаченном налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность;

4) расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, а также расходы на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемые в порядке, предусмотренном пунктом 3 статьи 346.16 НК РФ, отражаются в последнее число отчетного (налогового) периода в размере уплаченных сумм. При этом указанные расходы учитываются только по основным средствам и нематериальным активам, используемым при осуществлении предпринимательской деятельности;

5) при выдаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются после оплаты указанного векселя. При передаче налогоплательщиком продавцу в оплату приобретаемых товаров (работ, услуг) и (или) имущественных прав векселя, выданного третьим лицом, расходы по приобретению указанных товаров (работ, услуг) и (или) имущественных прав учитываются на дату передачи указанного векселя за приобретаемые товары (работы, услуги) и (или) имущественные права. Указанные в настоящем подпункте расходы учитываются исходя из цены договора, но не более суммы долгового обязательства, указанной в векселе.

Итак, при расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Если в счет оплаты передан вексель, то датой признания расхода является:

- день погашения векселя (при расчетах собственными векселями);

- дата передачи векселя по индоссаменту (при расчетах векселями третьих лиц).

Определяя дату признания расходов при расчете единого налога, учитывайте особые правила включения в налоговую базу некоторых из них. Например, расходы на покупку товаров можно списать в уменьшение налоговой базы только при одновременном выполнении двух условий: оплаты и реализации на сторону (подп. 2 п. 2 ст. 346.17, п. 2 ст. 346.16 НК РФ). Даты признания отдельных расходов при расчете единого налога при упрощенке приведены в таблице.

Важно: с 2017 года нужно различать даты, когда можно включать в расходы уплаченные налоги. Если организация заплатила налог самостоятельно, расходы признавайте на дату перечисления средств в бюджет

Если за организацию налог заплатил кто-то другой, расходы признавайте в тот день, когда вы погасили свою задолженность перед этим кредитором. При частичном погашении задолженности в расходы включайте только фактически уплаченные суммы. Такой порядок предусмотрен подпунктом 3 пункта 2 статьи 346.17 Налогового кодекса РФ.

Что признается расходами?

Как уже говорилось, законодатель достаточно четко определяет все данные, которые касаются расчета налоговой базы с учетом тех или же иных видов расходов. Так, все виды расходов определены законом, и другие варианты расходов просто невозможно вписать в декларацию. Кроме всего прочего, налоговая инстанция обязательно производит камеральную проверку, в результате которой становится очевидным, какие именно расходы являются нецелесообразными, а также не могут быть учтены в процессе расчета налогооблагаемой базы.

Какие расходы учитываются:

- Расходами признаются все средства, которые предприятие потратило на приобретение нематериальных активов, а также основных средств. Например, приобретение печи для выпечки булочек, которые предприятие будет реализовывать. Это основной вид расхода, который учитывается в декларации;

- Непременно учитываются расходы, которые определяют затраты предприятия на реконструкцию и ремонт основных средств. Например, ремонт магазина, в котором осуществляется реализация товаров. Это считается расход на предпринимательскую деятельность, так как качество ремонта влияет на покупательский спрос;

- Безусловно, к расходам относят все средства, которые предприниматель или же организация уплачивают своим сотрудникам. Учитывается ЗП, дополнительные выплаты в виде премий, а также средства, потраченные на уплату социальных взносов, страхования работников;

- Все платежи, которые связаны с таможенными сборами, лизинговые и арендные платежи. Например, предприятие оформило в лизинг машину для доставки пиццы, а также ежемесячно уплачивает определенное количество средств за аренду помещения. Все перечисленные расходы должны суммироваться и выступать основанием для снижения налогооблагаемой базы;

- Все средства, которые были потрачены на аудиторскую, нотариальную или же юридическую помощь, также включаются в расчет. Составление договора требует проработки с юристом, юристу уплачиваются средства за оказанную помощь, договор выступает основным элементом ведения предпринимательской деятельности;

- Также учитываются затраты на приобретение товара, который в дальнейшем будет перепродан, расходы на оплату сборов и налогов (при этом, сам единый налог не учитывается в расчетах), а также учитываются средства, которые были потрачены предприятием на транспортные услуги.

Каким критериям должны соответствовать расходы?

Основной риск для налогоплательщика при применении УСН «доходы минус расходы» заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации. Если инспекция не согласится с формированием налоговой базы, то, кроме недоимки, будет рассчитана пеня и наложен штраф по ст. 122 НК РФ (20% от неуплаченной суммы налога)

Поэтому важно понимать, каким критериям должны соответствовать расходы, помимо наличия в представленном выше перечне.

Учитываемые налогоплательщиком на УСН расходы должны быть одновременно экономически оправданны, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ):

Экономическая оправданность расходов и направленность их на получение дохода

Расходы должны быть направлены на получение прибыли, т.е. иметь деловую цель. Например, налогоплательщик может доказать, что расходы на выплаты увольняемых работников являются целесообразными, так как значение имеет деловая цель – намерение получить положительный экономический эффект в связи с увольнением конкретных работников, в том числе вследствие уменьшения или изменения структуры персонала, замены работников; кроме того, выходное пособие выполняет функцию защиты работника от временной потери дохода до трудоустройства4.

В случае отсутствия деловой цели налоговый орган, а вслед за ним и суд могут сделать вывод о получении налогоплательщиком необоснованной налоговой выгоды с доначислением соответствующей суммы налога. О необоснованности налоговой выгоды могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств5:

- невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг (например, среднесписочная численность сотрудников организации – 0 человек, а она оказала услуги на несколько миллионов рублей);

- отсутствие условий, необходимых для достижения результатов соответствующей экономической деятельности, в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуются совершение и учет иных хозяйственных операций;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Отметим, что налоговое законодательство не содержит положений, позволяющих налоговому органу при применении ст. 252 НК РФ оценивать произведенные налогоплательщиками расходы с позиции их экономической целесообразности6.

Таким образом, обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности7.

Документальная подтвержденность расходов

Минфин разъяснил, что под документально подтвержденными расходами понимаются затраты, подтвержденные8:

- документами, оформленными в соответствии с законодательством РФ;

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- документами, косвенно подтверждающими расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Затраты налогоплательщиков могут быть обоснованы любыми документами, напрямую или косвенно подтверждающими факт их осуществления, так как Налоговый кодекс не устанавливает конкретный перечень документов, подтверждающих произведенные расходы.

В то же время суд встанет на сторону налогового органа при формальном составлении первичных документов, в которых не отражены действительные хозяйственные операции9, либо при представлении документов, по которым невозможно определить, как осуществлялся учет оказанных услуг, каким образом рассчитывалась их стоимость и размер затрат10.

Условия для признания расходов на упрощенке

Все расходы налогоплательщика, уменьшающие налоговую базу, должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение доходов (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

Кроме того, ряд расходов, поименованных в пункте 2 статьи 346.16 Налогового кодекса РФ, можно признать при расчете единого налога только при выполнении требований, предусмотренных для них главой 25 Налогового кодекса РФ. Такой порядок установлен для:

- материальных расходов (подп. 5 п. 1 ст. 346.16 НК РФ). Они принимаются к учету по тем же правилам, что установлены для учета материальных расходов при расчете налога на прибыль (п. 2 ст. 346.16, ст. 254 НК РФ). Исключение составляет дата признания таких расходов: налоговую базу по единому налогу они уменьшают сразу после оплаты (подп. 1 п. 2 ст. 346.17 НК РФ);

- расходов на оплату труда и выплату пособий по временной нетрудоспособности (подп. 6 п. 1 ст. 346.16 НК РФ). Эти затраты принимаются к учету в порядке, установленном для признания расходов на оплату труда при расчете налога на прибыль (п. 2 ст. 346.16, ст. 255 НК РФ). О включении в состав расходов больничных пособий, выплаченных за счет страховых взносов в ФСС России, см. Как учесть при налогообложении выплату больничного пособия. Организация применяет специальный налоговый режим;

- расходов на обязательное страхование сотрудников, имущества и ответственности (подп. 7 п. 1 ст. 346.16 НК РФ). Они принимаются к учету по правилам, установленным в статье 263 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). В частности, с 2012 года расходы на обязательное страхование гражданской ответственности могут учитывать организации – владельцы опасных объектов, перечень которых приведен в статье 5 Закона от 27 июля 2010 г. № 225-ФЗ (письмо Минфина России от 12 марта 2012 г. № 03-11-06/2/41);

- расходов, поименованных в подпунктах 10–21 пункта 1 статьи 346.16 Налогового кодекса РФ. Они признаются в налоговой базе по правилам, установленным статьей 264 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ);

- процентов по предоставленным кредитам и займам, а также расходов, связанных с оплатой услуг банков (подп. 9 п. 1 ст. 346.16 НК РФ). Такие затраты включаются в расчет налоговой базы в порядке, предусмотренном статьями 264, 265 и 269 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).