- Когда покупатель становится собственником по ГК РФ

- Как учесть товары без перехода права собственности?

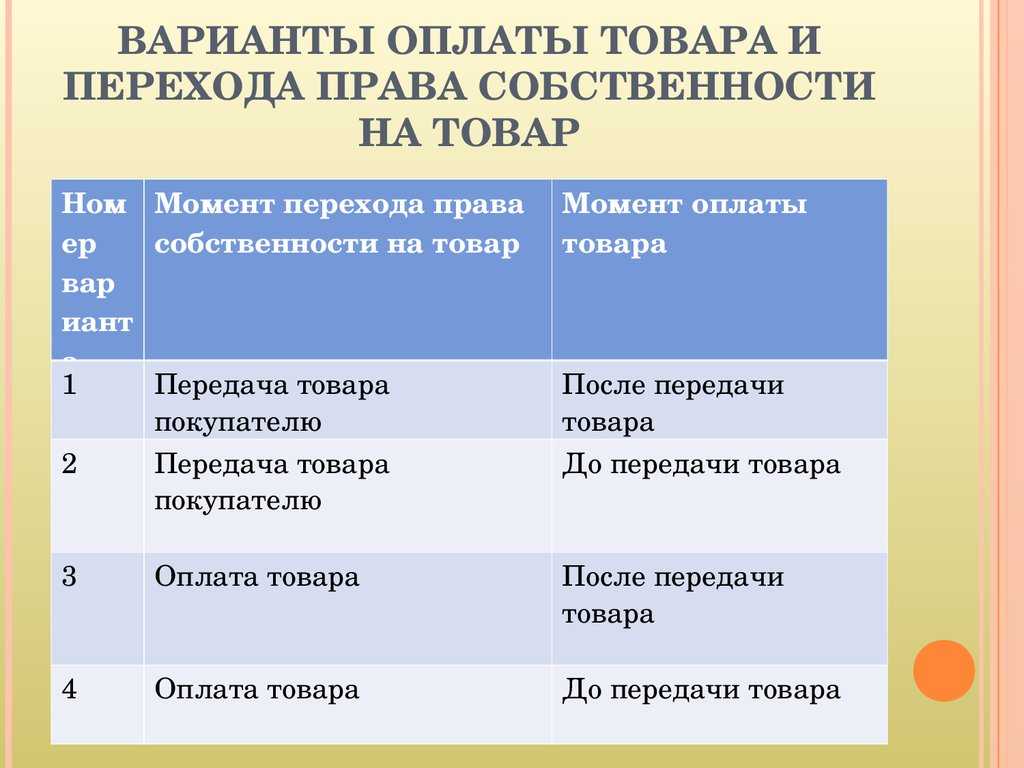

- Момент перехода права собственности проводки

- Система Платон

- Бухгалтерский и налоговый учет операций по отчуждению вещи

- Предоплата

- Когда может быть осуществлена передача покупки без перехода полномочий собственника

- Товарно-транспортная накладная

- Исчисление НДС с аванса и выставление СФ покупателю

- Чем фиксируется переход полномочий собственника на покупку

- Вычет НДС у продавца при получении аванса

- Постоплата

- Аренда автомобилей. Наем водителей с авто

- Правовой статус имущества в «переходный» период

- Переход права собственности «после оплаты»: отражение в «1С:Бухгалтерии 8»

- Как определить момент перехода права собственности на товар?

- Может ли товар передаваться без права собственности?

Когда покупатель становится собственником по ГК РФ

Предмет договора поставки — товары: материальные ценности (вещи), то есть объекты вещных правоотношений. Закон закрепляет момент перехода права собственности на товар по ГК РФ в : право переходит при передаче товара приобретателю. Передача — это вручение приобретателю или первому перевозчику () в зависимости от условий сделки. Одновременно переходят риски гибели и естественной убыли вещи, расходы по содержанию имущества.

Если правомочие на вещь подлежит гос. регистрации — оно возникает со дня регистрации (п. 2 ст. 223 ГК РФ). Гос. регистрация необходима по сделкам с недвижимым имуществом.

Как учесть товары без перехода права собственности?

Важно НК РФ прямо предусмотрено, что моментом определения налоговой базы является дата отгрузки. Кроме того, статья 39 НК РФ, определяющая реализацию как переход права собственности на товары, является общей нормой, а положения ст

167 НК РФ о моменте определения налоговой базы – специальной. Если специальная норма противоречит общей, то применяется норма специальная. Поэтому в данном случае следует руководствоваться положениями пп. 1 п. 1 ст. 167 НК РФ и определять налоговую базу на момент отгрузки. При этом датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика для доставки товара покупателю. Это означает, что оформленная соответствующим образом передача товаров влечет для налогоплательщика обязанность начислить НДС, независимо от даты перехода права собственности на этот товар.

Момент перехода права собственности проводки

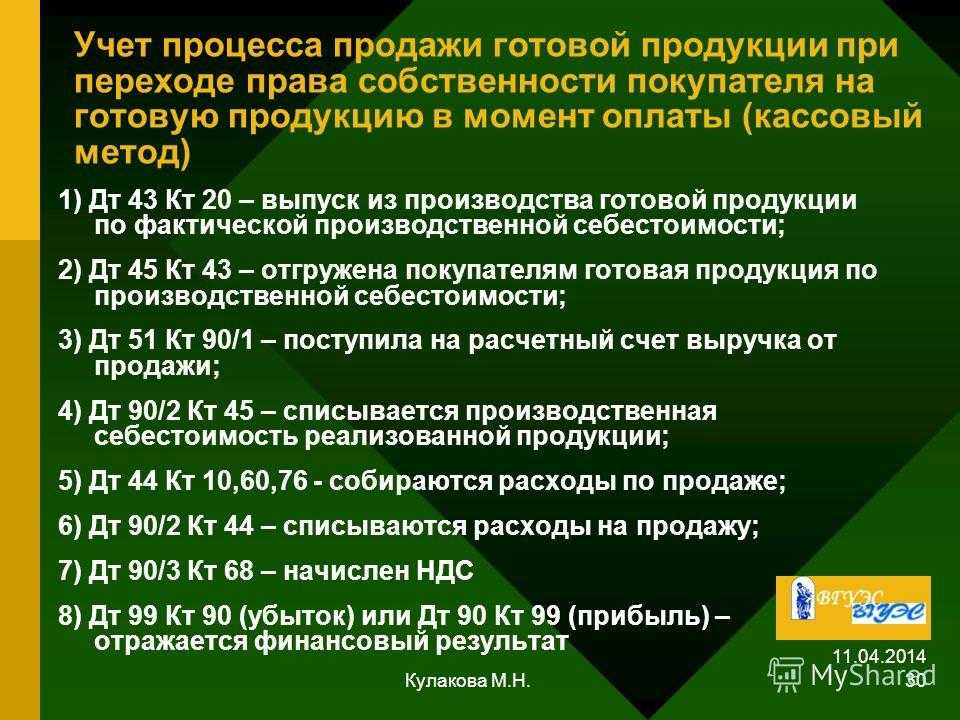

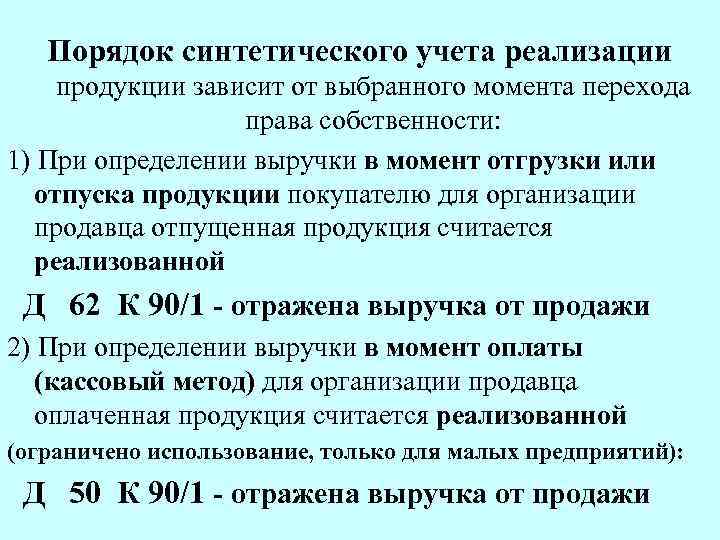

По условиям договора товары оплачиваются до их отгрузки покупателю (предварительная оплата), при этом с оплатой товаров они переходят в собственность покупателя, фактически продолжая находиться на складе продавца. В учете продавца получение денег от покупателя в соответствии с пунктом 12 ПБУ 9/99 должно отразиться как получение дохода от продажи товаров. Составляется проводка по дебету счета 51 «Расчетные счета и кредиту счета 90 «Продажи субсчет 1 «Выручка на сумму фактически полученных денежных средств. Для обеспечения единообразия в аналитическом учете расчетов с покупателями данная операция может отражаться с использованием счета 62 «Расчеты с покупателями и заказчиками». Учет без использование счетов расчетов Организация «А (продавец) Дебет 51 «Расчетные счета Кредит 90 «Продажи субсчет 1 «Выручка — 118 000 руб. , отражается получение денег от организации «В»; Дебет 90 «Продажи субсчет 2 «Себестоимость продаж Кредит 43 «Готовая продукция — 70 000 руб. , списывается проданная продукция; Дебет 90 «Продажи субсчет 3 «НДС Кредит 68 «Расчеты по налогам и сборам — 18 000 руб. , начисляется НДС с оборота по реализации продукции; Дебет 002 «Товарно-материальные ценности, принятые на ответственное хранение — 118 000 руб. , отражается возникновение права владения на перешедшие в собственность покупателя товары; Кредит 002 «Товарно-материальные ценности, принятые на ответственное хранение — 118 000 руб. , отражается передача товаров покупателю.

При этом составляются проводки по дебету счета 62 «Расчеты с покупателями и заказчиками и кредиту счета 90 «Продажи субсчет 1 «Выручка на полученную от покупателей сумму денежных средств, и по дебету счета 51 «Расчетные счета и кредиту счета 62 «Расчеты с покупателями и заказчиками на ту же сумму. Товары, перешедшие в собственность покупателя, должны быть списаны с баланса организации-продавца записью по дебету счета 90 «Продажи субсчет 2 «Себестоимость продаж и кредиту счета 41 «Товары или 43 «Готовая продукция на стоимость проданных товаров по учетным ценам. Одновременно возникновение права владения на перешедшие в собственность продавца товары отражается записью по дебету забалансового счета 002 «Товарно-материальные ценности, принятые на ответственное хранение».

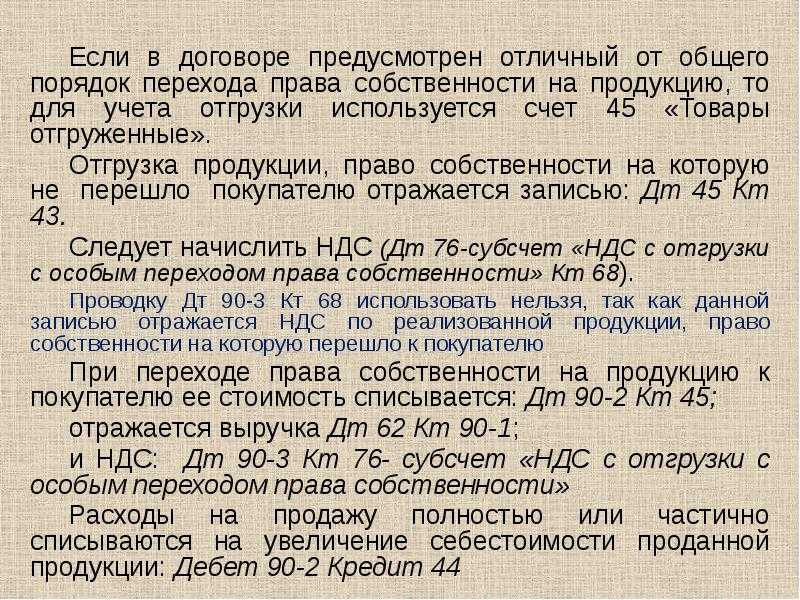

В данном случае применяют счет 45 «Товары отгруженные», этот счет используется для отражения движения отгруженных товарных ценностей, по которым выручка от продажи не может быть признана какое-то время продавцом. На этом счете могут учитываться как отгруженные товары, поступающие в дебет сч. 45 с кредита сч. 41 «Товары», так и отгруженная продукция, поступающая в дебет сч.

Система Платон

Для автомобилей максимальной грузоподъемностью свыше 12 тонн действует особый порядок платы за проезд по дорогам в качестве возмещения вреда, причиняемого дорожному покрытию.

Для начала нужно зарегистрироваться в системе. Это можно сделать в Центре информационной поддержки (ЦИП), в специальном терминале или на интернет-сайте.

Для регистрации в ЦИП понадобятся:

- Для физического лица или ИП. Документ, удостоверяющий личность владельца и адрес его регистрации, копия свидетельства о регистрации транспортного средства. ИП дополнительно – копии свидетельств о регистрации в качестве ИП и о постановке на учет (ИНН).

- Для юридического лица (зарегистрированного в РФ). Копии свидетельств о регистрации в ЕГРЮЛ и ИНН, транспортного средства.

Для регистрации через сайт нужны данные из тех же документов, просто заполнить все придется самостоятельно. Дополнительно определитесь с контактным номером телефона и электронной почтой.

После регистрации пользователь получает логин и пароль для доступа в личный кабинет. Для работы понадобится установить в автомобиле специальное бортовое устройство (предоставляется оператором системы по договору безвозмездного пользования), передающее данные через спутник или приобретать маршрутные карты.

На счет в личном кабинете вносится предоплата, которая автоматически списывается в зависимости от количества пройденных километров по федеральным трассам. Сведения поступают в систему через ГЛОНАСС / GPS.

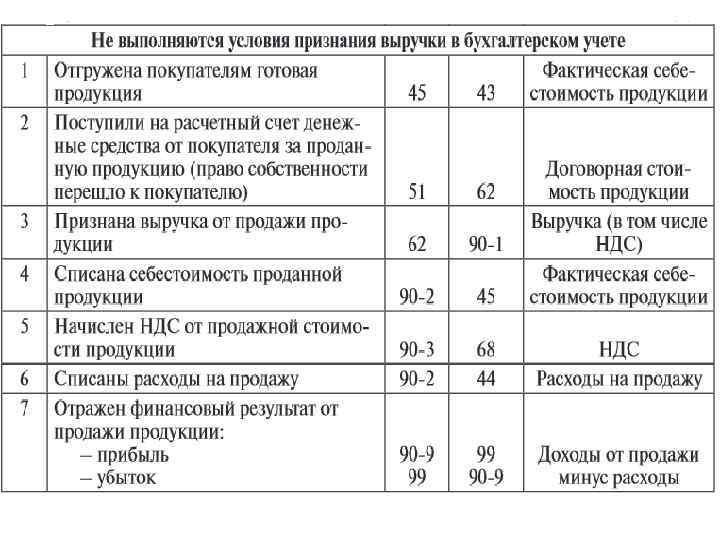

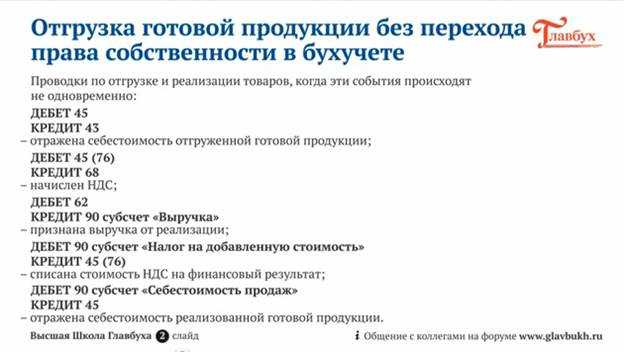

Бухгалтерский и налоговый учет операций по отчуждению вещи

Для отражения операций по продаже в бухучете бухгалтеру важно обратить внимание на переход права собственности по договору купли-продажи и сделать соответствующую проводку в соответствии с п. 12 ПБУ 9/99 «Доходы организации»

Если положения сделки отличаются от общего правила закона (после передачи вещи), отгрузку отразите на счете № 45 «Товары отгруженные». Этот счет применяют, когда установлен переход права собственности по оплате аванса или полной стоимости. Завершают операции на счете 90.

Последовательность записей в зависимости от операций:

| ДЕБЕТ 45 КРЕДИТ 43 | Отгружена продукция, правомочие на которую еще не перешло |

|---|---|

| ДЕБЕТ 76 КРЕДИТ 68 | Начислен НДС |

| ДЕБЕТ 51 КРЕДИТ 62 | Поступила оплата продукции |

| ДЕБЕТ 62 КРЕДИТ 90 | Признана выручка от реализации на момент перехода правомочия (оплата продукции) |

| ДЕБЕТ 90 КРЕДИТ 45 | Списана себестоимость отгруженной продукции |

| ДЕБЕТ 90 КРЕДИТ 76 | Отнесен на уменьшение выручки ранее начисленный НДС |

Для целей налогового учета отражение в бухучете момента, когда товар становится собственностью покупателя, имеет значение для определения даты получения выручки и базы по НДС: выручка признается с момента перехода (п. 3 ст. , ст. НК РФ), для базы НДС определяют день отгрузки и день получения оплаты или её части.

Предоплата

Условия – те же, документы – такие же, отличаться будут только учетные записи.

Компания «Дельта» покупает товар у компании «Альфа», сумма по договору 480 у. е., курс 1 у. е. = 1 евро, НДС 20 %, условия – 100 % предоплата, предоплата прошла 18.01.2022, сумма предоплаты в рублях составила 41 693 (86,8609 * 480 = 41 693 руб.). Товары получены (оприходованы) 27.01.2022 (курс за 1 у.е. = 89,1511 руб.).

«Дельта» в своем учете сделает следующие записи: Дт 60/2 Кт 51, сумма 41 693, оплата по курсу на день оплаты; Дт 41 Кт 60/1, сумма 41 693, поступил товар (сумма поступления = сумме оплаты); Дт 19 Кт 60/1, сумма 6949, входной НДС по счету-фактуре (УПД); Дт 60/1 Кт 60/2, сумма 41 693, зачет аванса.

Товары, за которые прошла оплата в виде 100 % предоплаты, признаются в бухгалтерском учете в рублевой оценке по курсу, действовавшему на дату предоплаты (абз. 2 п. 9 ПБУ 3/2006, п. 10 ст. 272 НК РФ). В данной ситуации никаких курсовых разниц не возникает.

Когда может быть осуществлена передача покупки без перехода полномочий собственника

Акт приёмки-передачи

В рыночных взаимоотношениях часто случается, когда продукция может быть передана выгодоприобретателю, но в то же время сопроводительные документы к нему, означающие переход права собственности, не выдаются. Данное действие всегда имеет ряд признаков, в соответствии с которыми граждане получают привилегии для распоряжения этим имуществом, а именно:

- Заложенные в статье 39 НК РФ правила реализации товара в связи с переходом права владения отменяются.

- Данная сделка чаще всего основана на законной возможности избавления от уплаты НДС продавцом по итогам отчётного периода. Так, типовое соглашение о купле-продаже может быть заменено экспортным соглашением или контрактом о мене данного продукта, что исключает прямой переход собственности.

- Кроме того, данная продукция может быть передана посреднику без намерения на её использование с его стороны. Так, между сторонами оформляется дилерское соглашение, и налоговое обременение для всех наступает только в случае реализации продукции конечному поставщику.

Последнее, подобная передача продукции может быть осуществлена, когда между лицами заключён контракт о намерениях, например, при поставке импорта, но при этом конечная стоимость реализуемой вещи становится известна позже, однако срок поставки уже подошёл. Так, потребитель уже может какое-то время распоряжаться новым имуществом, но расплатиться за него исключительно тогда, когда продавец узнаёт цену и заключает соответствующий договор купли-продажи (ДКП).

В заключение надо дать комментарии на предмет того, что товар, который перешёл из рук в руки в магазине, без составления соответствующих документов или оформления чека считается предметом незаконного оборота, необоснованного обогащения и попыткой уклонения от налоговых обременений, накладываемых в соответствии с действующим законодательством.

Таким образом, в случае выявления сомнительности данной сделки она признаётся незаконной и продукция может быть конфискована, либо подлежит аресту как вещественное доказательство по уголовному, гражданско-процессуальному или административному делу. Потребитель же в такой ситуации ничего не может предъявить продавцу, так как у него отсутствуют подтверждения перехода права собственности на реализованную продукцию.

Товарно-транспортная накладная

При перевозке используется накладная формы 1-Т, товарно-транспортная накладная, сокращенно ТТН. Она оформляется на каждую партию и отражает несколько видов информации. В том числе по участникам процесса: грузоотправителю, грузополучателю и плательщику.

В состав накладной входят три основные части:

- Товарный раздел, где указывается информация о грузе, номенклатуре, стоимости, единицах измерения, массе и т.п., делается отметка о принятии к перевозке, ставятся подписи ответственных лиц отправителя.

- Транспортный раздел, отражающий сведения о транспортной компании и особенностях груза (класс, упаковка, сопроводительные документы), водителе и автомобиле.

- Таблица погрузочно-разгрузочных операций. Использование специальных механизмов, время работы и простоя и т.д.

ТТН является одним из документов, обосновывающих затраты на доставку, для перевозчика это подтверждение исполнения обязательств (и обоснование расчета стоимости работ, если, например, погрузка рассчитывается по почасовому тарифу).

Более подробно о заполнении ТТН вы можете прочитать на странице формы и в материале «Какова разница между ТТН и ТН».

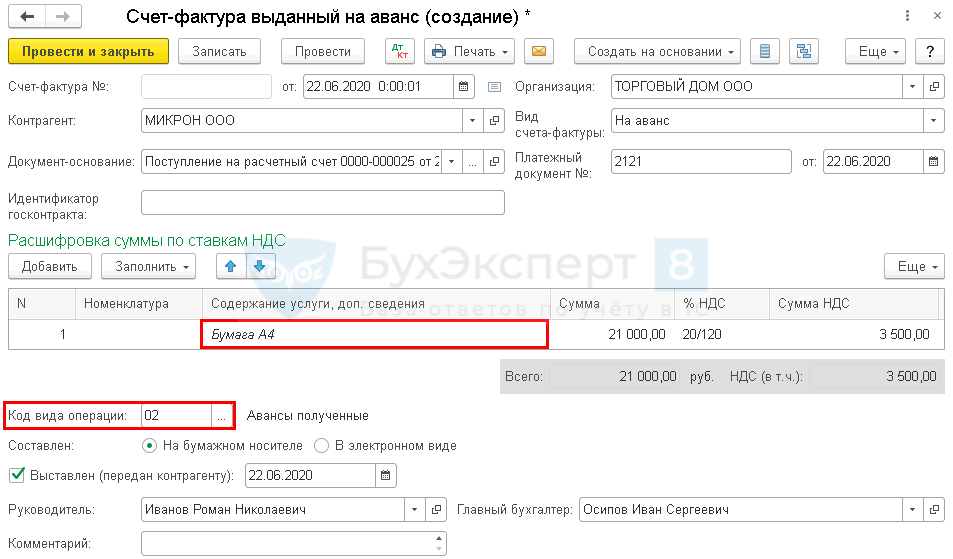

Исчисление НДС с аванса и выставление СФ покупателю

Создайте документ Счет-фактура выданный вид операции На аванс на основании Поступления на расчетный счет (раздел Банк и касса — Банковские выписки — кнопка Создать на основании — Счет-фактура выданный).

Данные будут заполнены автоматически по документу Поступление на расчетный счет.

Обратите внимание на заполнение поля:

Содержание услуги, доп. сведения — формулировка Предварительная оплата нежелательна и может повлечь налоговые риски. В гр. 1 «Наименование товара…» счета-фактуры безопасно указывать или конкретное наименование товаров, работ, услуг, или их обобщенное наименование.

Чем фиксируется переход полномочий собственника на покупку

Вне зависимости от того, какой тип товара был продан в пользу потребителя, он получает на него свои законные права в одном из следующих случаев:

- Если вещи незначительной стоимостью, а именно – предметы одежды, продовольственные продукты, бытовые приборы покупаются в магазине, потребитель, как правило, получает тот или иной предмет во владение после его оплаты и получении на руки товарного или кассового чека.

- Право собственности переходит к покупателю с момента, когда те же предметы, в том числе и бывшие в употреблении передаются из рук в руки между частными лицами путём достижения устных договорённостей, написанием расписок от руки и, соответственно, передачей за них оговоренной суммы денежных средств.

- В случае, если продукт подвергается регистрации в госорганах, как, например, транспортное средство, предмет движимого имущества, производственного оборудования или объект недвижимости, а именно – квартиры или земельного участка, то на него обязательно заключается договор купли-продажи с неотъемлемым документом, прилагаемым к нему, акт передачи полномочий владения, подписываемый как представителем торговой точки, так и покупателем.

- В ситуации, когда потребитель одновременно приобретает крупнооптовую партию, либо товар покупается с целью дальнейшей реализации или изготавливается на заказ персонально для него, то на такую вещь, как правило, составляется договор поставки, полное выполнение условий которого обеими сторонами и определяет конечное право собственности на товар.

- Когда покупатель пользуется возможностью заключения договора о выдаче кредита или рассрочки платежа на приобретаемую вещь, когда его оплата происходит определёнными долями, собственность переходит к нему после выплат денежных средств и выполнением всех обязательств в договоре, если его текст не подразумевает иные условия.

Важно! Таким образом, доказать своё право владения на ту или иную вещь правоохранительным органам или в суде можно, только имея на руках свидетельские показания или соответствующий документ

Приёмка товара

Вычет НДС у продавца при получении аванса

В соответствии с условиями заключенного договора покупатель может выполнять полную или частичную предоплату за товары (работы, услуги), имущественные права.

Согласно подпункту 2 пункта 1 статьи 167 НК РФ на день получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав возникает момент определения налоговой базы по НДС, а налоговая база определяется исходя из суммы полученной оплаты с учетом налога (п. 1 ст. 154 НК РФ).

При получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи 164 НК РФ (п. 1 ст. 168 НК РФ). Поэтому на сумму полученной предоплаты продавец должен выставить покупателю счет-фактуру не позднее 5 календарных дней (п. 3 ст. 168 НК РФ).

Счет-фактура заполняется в соответствии с Приложением № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Счета-фактуры на полученную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав регистрируются налогоплательщиком в книге продаж (п. 2 Правил ведения книги продаж, утв. Постановлением № 1137).

НДС, исчисленный с суммы предоплаты, продавец может принять к налоговому вычету с даты отгрузки соответствующих товаров (работ, услуг, имущественных прав) (п. 8 ст. 171 НК РФ).

При этом вычет сумм НДС производится в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п. 6 ст. 172 НК РФ).

Датой отгрузки (передачи) товаров в целях налога на добавленную стоимость признается дата первого по времени составления первичного документа, оформленного на их покупателя или перевозчика для доставки товара покупателю независимо от момента перехода права собственности, установленного договором (письма Минфина России от 14.03.2019 № 03-07-11/16880, от 28.08.2017 № 03-07-11/55118).

Следовательно, право на налоговый вычет возникает у продавца после отгрузки товаров даже в том случае, если в момент отгрузки право собственности на товары согласно условиям заключенного договора к покупателю не переходит.

Для заявления налогового вычета выставленный при получении предоплаты счет-фактура регистрируется продавцом в книге покупок на сумму НДС, подлежащую вычету (п. 2 Правил ведения книги покупок, утв. Постановлением № 1137).

|

1С:ИТС В разделе «Консультации по законодательству» можно найти полезные статьи экспертов 1С: ; ; . |

Постоплата

Компания «Дельта» покупает товар у компании «Альфа», сумма по договору 480 у. е., курс 1 у. е. = 1 евро, НДС 20 %, условия – 100 % постоплата, товары поступили (оприходованы) 27.01.2022 (курс за 1 у.е. = 89,1511 руб.). Оплата по договору прошла 04.02.2022 (курс за 1 у. е. = 86,5610).

Товары, за которые оплата проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Бухгалтерские записи у «Дельты»: Дт 41 Кт 60/1, сумма 42 793, поступили товары по курсу на день поступления; Дт 19 Кт 60/1, сумма 7 132, входной НДС по счету-фактуре (УПД); Дт 60/1 Кт 51, сумма 41 549, оплата по курсу на день оплаты; Дт 60/1 Кт 91/1, сумма 1244 (42 793 – 41 549 = 1244), курсовая разница (ООО «Дельта» закрывает сальдо по счету 60/1 по соответствующей поставке).

Аренда автомобилей. Наем водителей с авто

Для оказания услуг необязательно иметь автопарк, можно заключать договора с другими организациями, ИП, самозанятыми и даже физическими лицами. Например, при расчете ЕНВД в состав физического показателя включаются и собственные и арендованные машины.

При аренде есть два варианта: с экипажем и без. Если машина нанимается у организации, ИП или плательщика НПД, то независимо от того, какой заключен договор, выплаты учитываются как обычная оплата услуг или работ. Если арендодатель – физическое лицо, то с оплаты удерживается НДФЛ. При договоре с экипажем общая сумма разделяется на две части:

- непосредственно аренда, удерживается только 13% НДФЛ.

- оплата за услуги вождения (экипаж) – 13% НДФЛ + взносы как по другим договорам ГПХ (ПФР и ОМС).

Стоимость ГСМ, страхования (ОСАГО, КАСКО), ремонта обговаривается в договоре. Как правило, договорная цена уже их учитывает, исключение – ГСМ, которые арендатор приобретает самостоятельно. Для учета бензина, дизтоплива или газа потребуется вести путевые листы. Расход топлива ведется обычно из расчета норматива и сверх нормы.

Норматив рассчитывается несколькими способами:

- Берется из официального руководства по эксплуатации, паспорта автомобиля

- Запрашиваются рекомендации производителя или дилера (если данные отсутствуют в технической документации).

- Считаются самостоятельно практическим путем – замеряется фактический расход топлива в различных условиях.

Для более точного расчета устанавливаются уменьшающие или добавочные коэффициенты в зависимости от дорожных, погодных условий и местных особенностей. К примеру: поездка в дождь, зимний период (скользкая дорога), по гористой местности (серпантин), бездорожью и т.д.

Правовой статус имущества в «переходный» период

Может возникнуть вопрос: каков же правовой статус имущества в тот период, когда купля-продажа уже состоялась, соответствующий договор подписан, и стороны ожидают регистрации права собственности. В этот период объект находится в двойственном статусе:

- С одной стороны, покупатель еще не имеет права распоряжаться данным имуществом, так как он не вступил в свои права. Потому сразу после подписания документов о полноценном праве собственности для покупателя говорить нельзя.

- С другой стороны, продавец тоже уже не может распоряжаться этим имуществом, так как оно является объектом договора, и этим договором предусматривается его передача покупателю. Соответственно, продавец формально остается собственником, однако не может распоряжаться данным имуществом.

Поэтому на период, когда право проходит регистрацию в реестре, ни одна из сторон не может распоряжаться данным объектом. А в момент внесения данных в реестр продавец окончательно теряет свое право собственности, в то время как покупатель – приобретает.

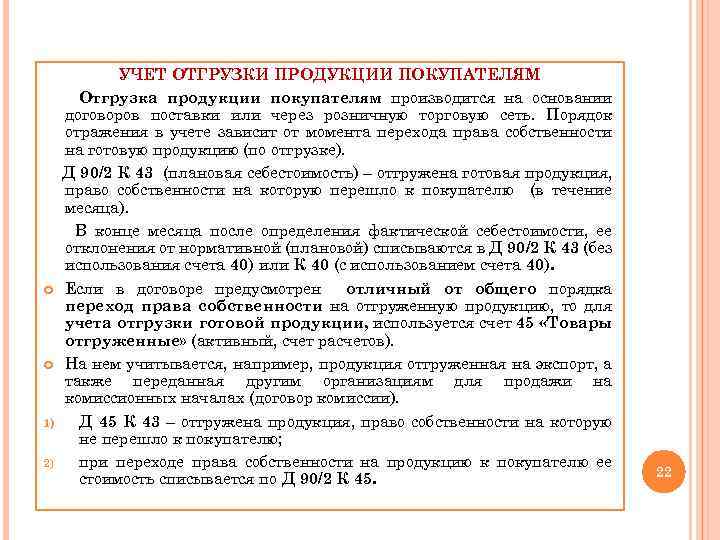

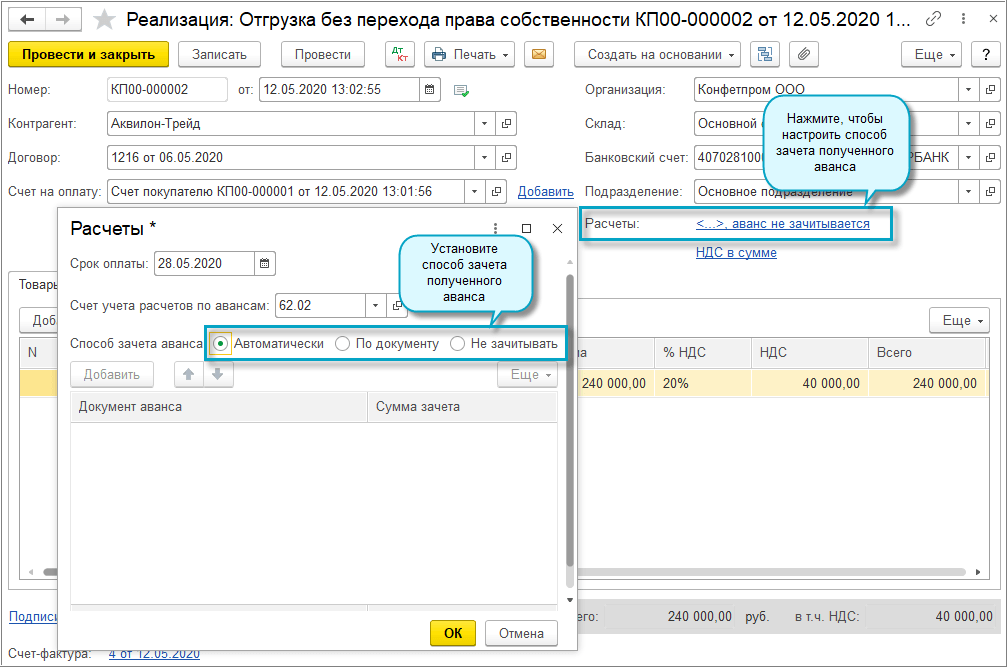

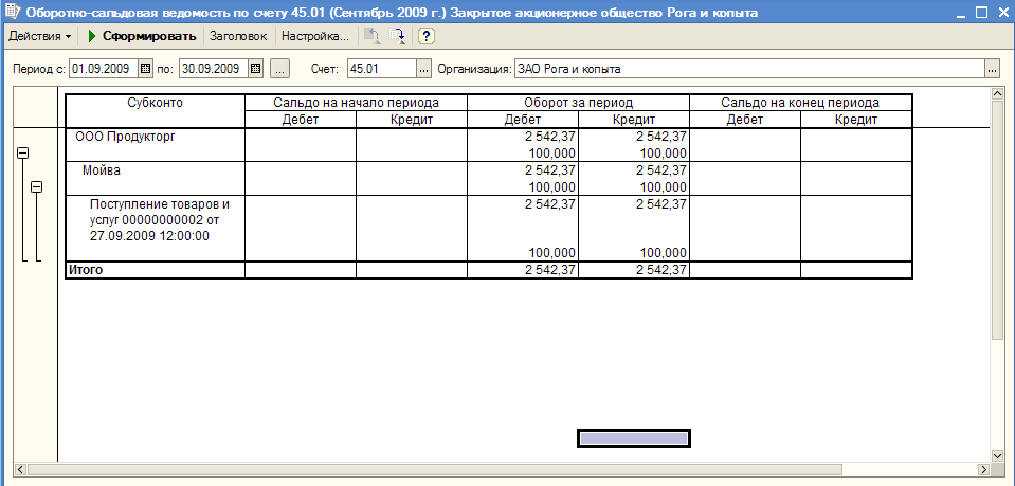

Переход права собственности «после оплаты»: отражение в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» порядок отражения операций по продаже продукции зависит, прежде всего, от условий заключенных с контрагентами договоров:

- как передается (реализуется) продукция покупателю — непосредственно покупателю или через посредника (в данной статье не рассматривается);

- в какой момент переходит право собственности на продукцию покупателю — в момент отгрузки или в иной момент, например, после оплаты продукции покупателем (подробно эта тема освещена на стр. 7).

Если договором с контрагентом предусмотрено особое условие перехода права владения, пользования и распоряжения отгруженными товарами и риска их случайной гибели от организации-производителя к покупателю — после оплаты продукции — то в программе продажа продукции отражается учетными записями (см. таблицу 1 на стр. 12), в которых участвуют, в числе прочих, следующие счета:

- счет 45 «Товары отгруженные» субсчет 03 «Готовая продукция отгруженная»;

- счет 90 «Продажи»:

- субсчет 01 «Выручка от продажи» субсубсчет 1 «Выручка от продаж, не облагаемых ЕНВД»;

- субсчет 02 «Себестоимость продаж» субсубсчет 1 «Себестоимость продаж, не облагаемых ЕНВД»;

- субсчет 03 «Налог на добавленную стоимость»;

- счет 62 «Расчеты с покупателями и заказчиками»:

- субсчет 01 «Расчеты с покупателями и заказчиками» (в рублях);

- субсчет 21 «Расчеты с покупателями и заказчиками (в валюте)»;

- субсчет 31 «Расчеты с покупателями и заказчиками (в у. е.)».

Операция

Бухгалтерский учет

Налоговый учет

Дебет

Кредит

Дебет

Кредит

1. Продукция отгружена покупателю (по учетным ценам)

45.03, вид учета «НУ»

43, вид учета «НУ»

2. Корректировка себестоимости

45.03, вид учета «НУ»

43, вид учета «НУ»

3. Отражена выручка от продажи продукции

90.01.1, вид учета «НУ», сумма без НДС

5. Списана себестоимость проданных товаров

90.02,вид учета «НУ»

45.03, вид учета «НУ»

6. Поступила оплата за товары

Примечание:* В налоговом учете подлежат отражению внереализационные доходы (расходы) в виде суммовой разницы (от переоценки счетов по учету расчетов в у.е.) и курсовой разницы (от переоценки валютных счетов).

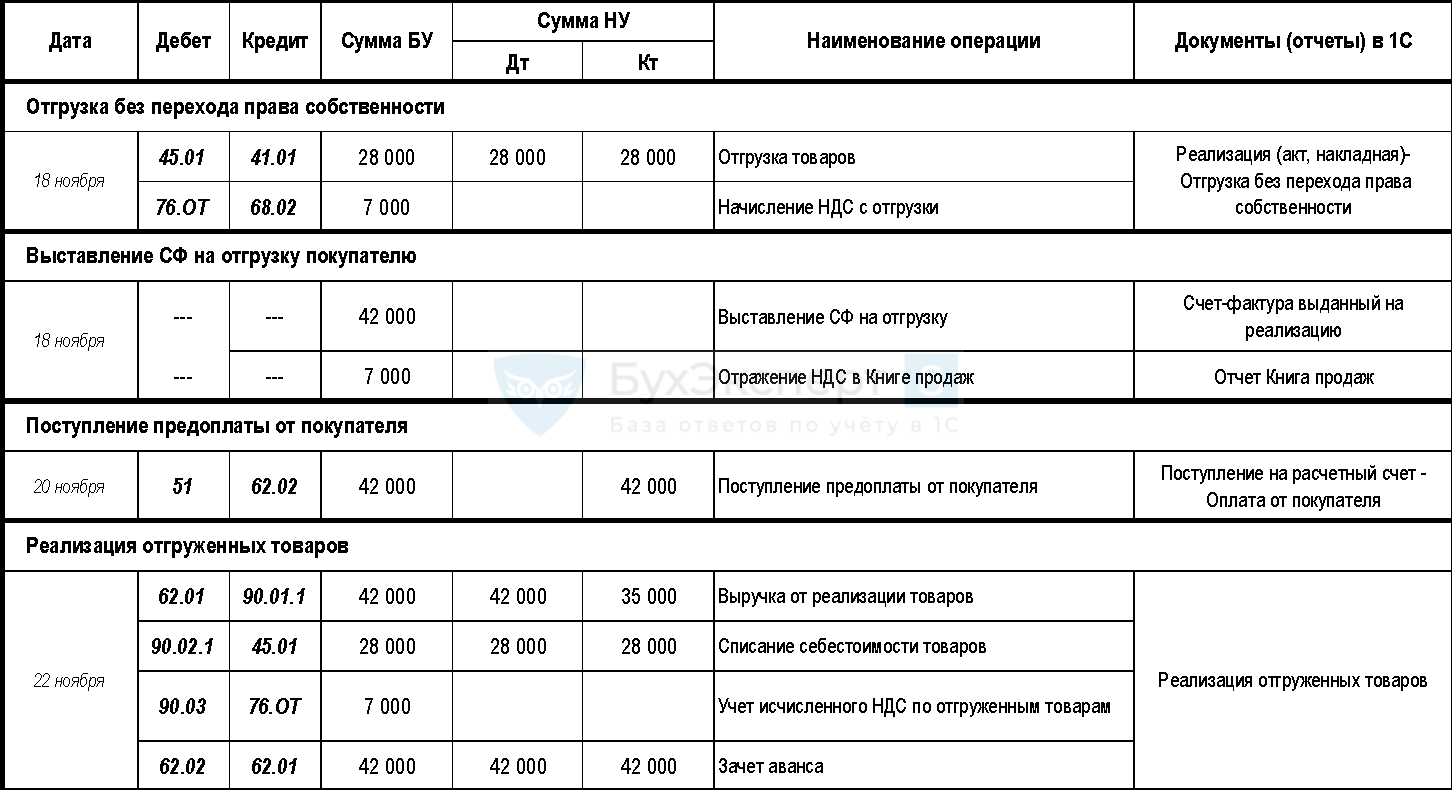

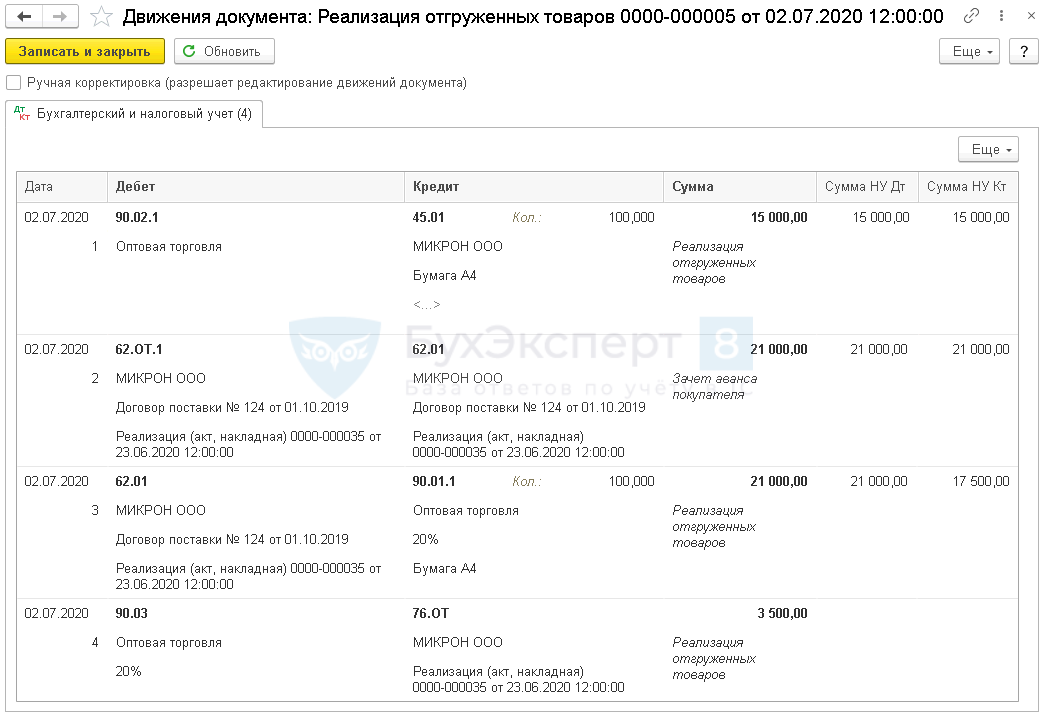

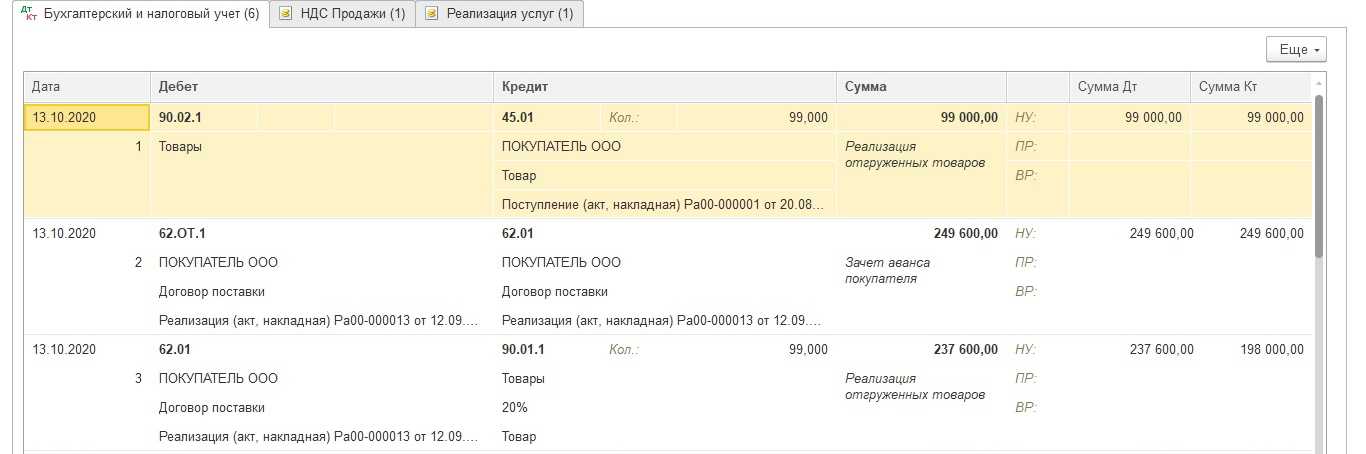

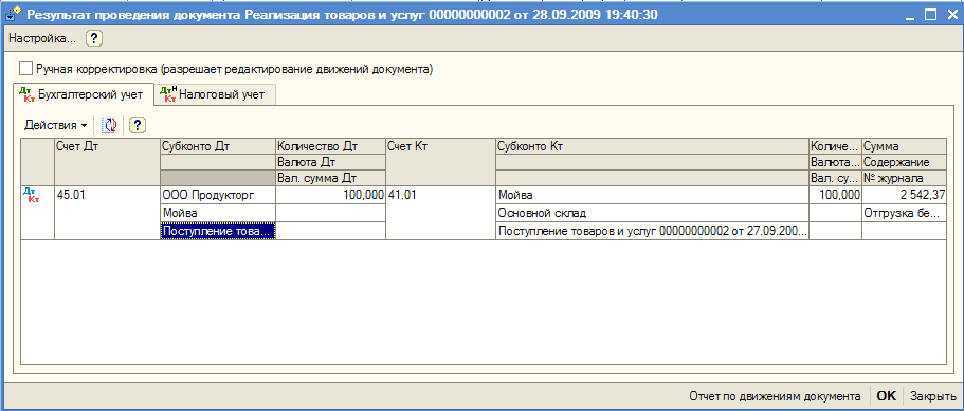

На рис. 1 представлена схема отражения в «1С:Бухгалтерии 8» операций реализации продукции, если условиями договора предусмотрен особый порядок перехода права собственности на нее от производителя к покупателю (в т. ч. после оплаты продукции покупателем).

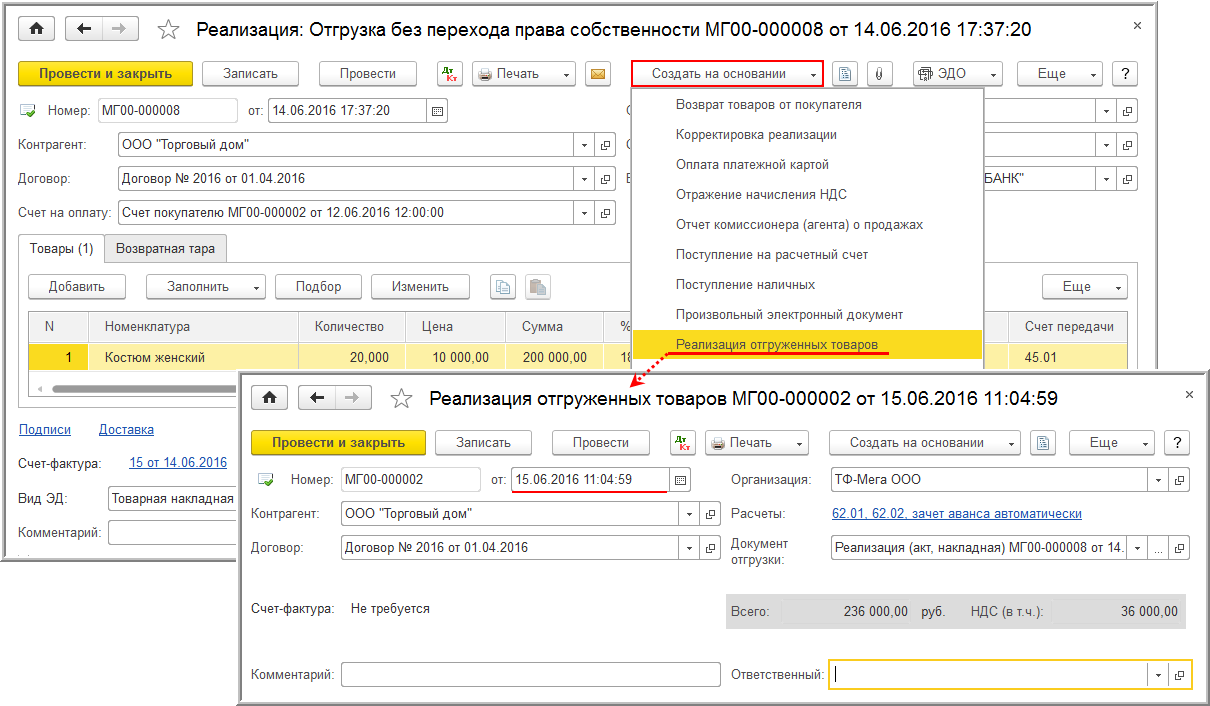

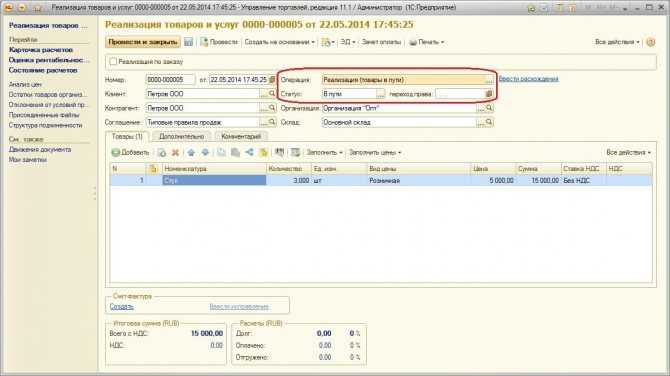

Операции реализации с особыми условиями перехода права собственности на продукцию в программе отражаются в два этапа.

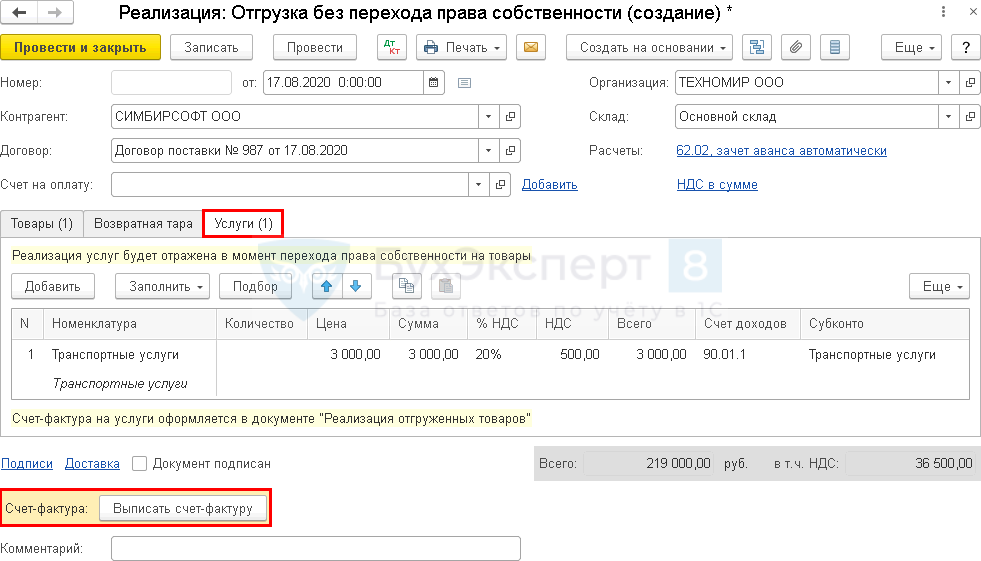

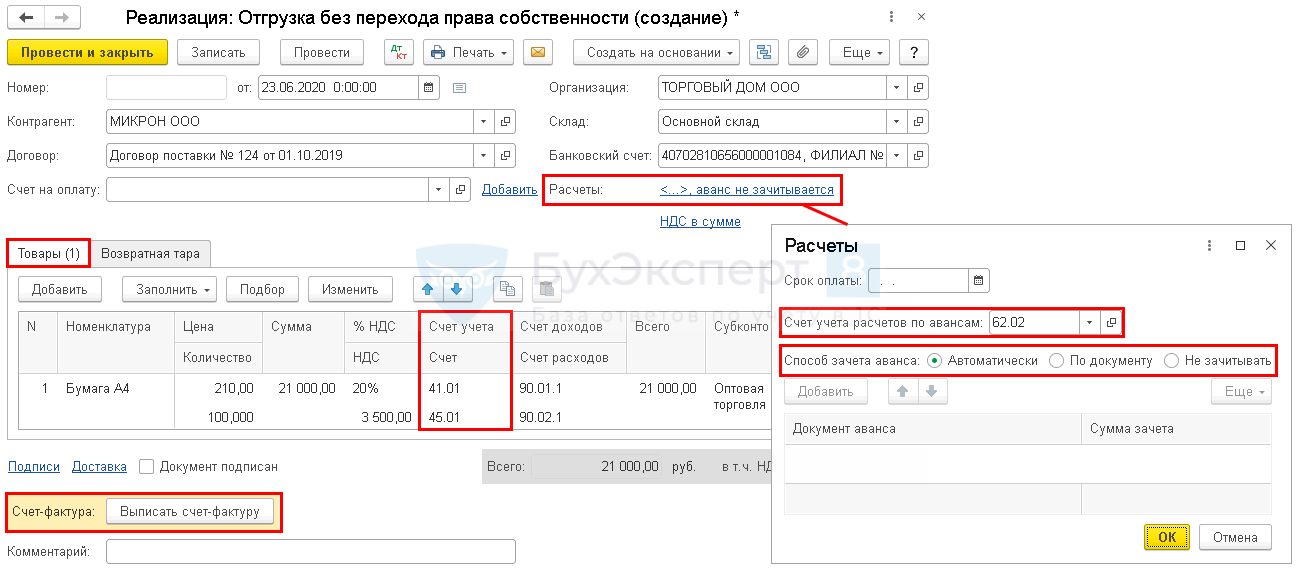

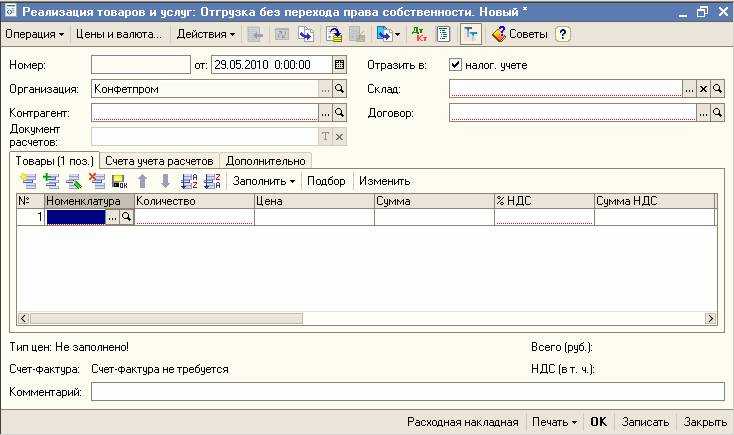

Этап 1. Отгрузка продукции со склада продавца в адрес покупателя оформляется с помощью документа Реализация товаров и услуг (меню Продажа -> Реализация товаров и услуг) с видом операции Отгрузка без перехода права собственности.

С 1 января 2006 года передача товаров покупателю (перевозчику) для целей определения налоговой базы по НДС приравнивается к реализации (п. 1 ст. 154 НК РФ, начиная с ред. Федерального закона от 22.07.2005 № 119-ФЗ). В этой связи одновременно с документом на отгрузку товаров покупателю по такой операции выписывается счет-фактура (создается документ Счет-фактура выданный).

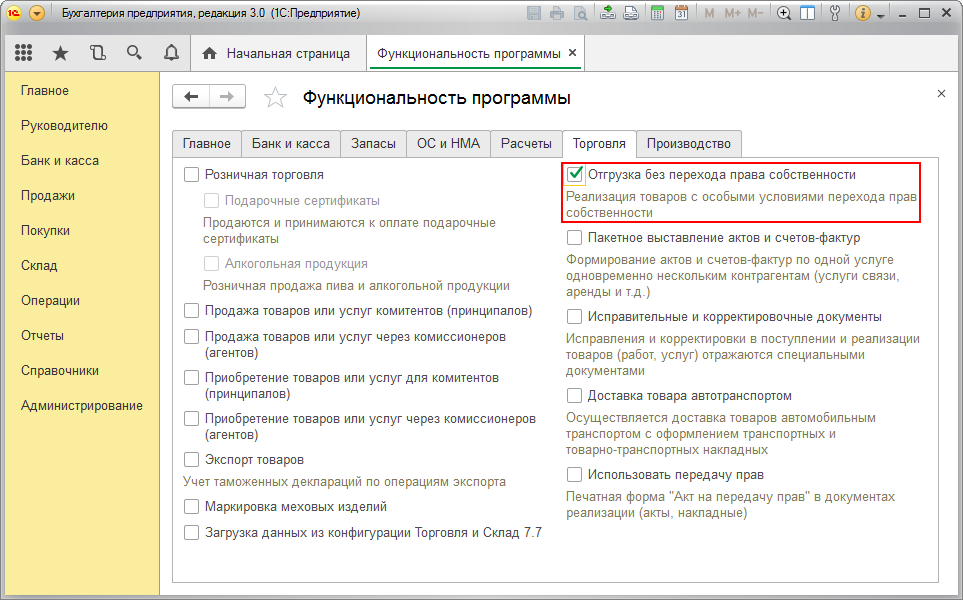

Для того, чтобы создать этот документ через поле-ссылку Ввести счет-фактуру в форме документа Реализация товаров и услуг, необходимо предварительно в учетной политике установить соответствующий параметр налогового учета по НДС (см. рис. 2).

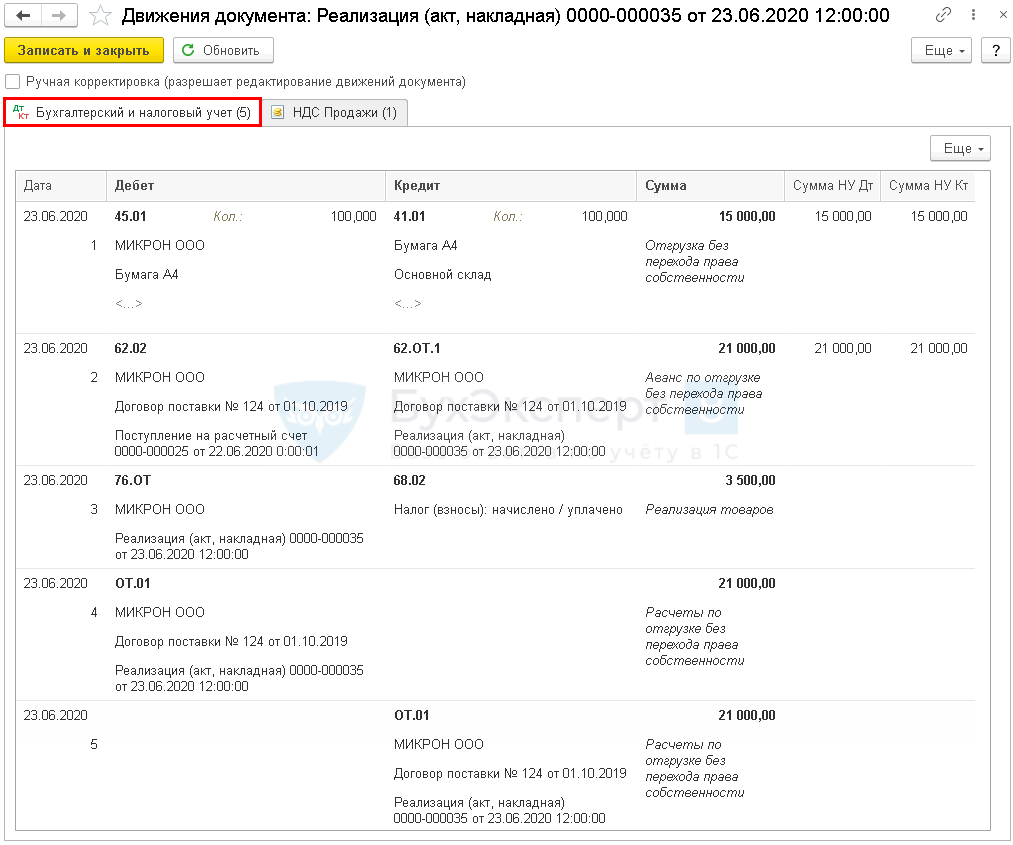

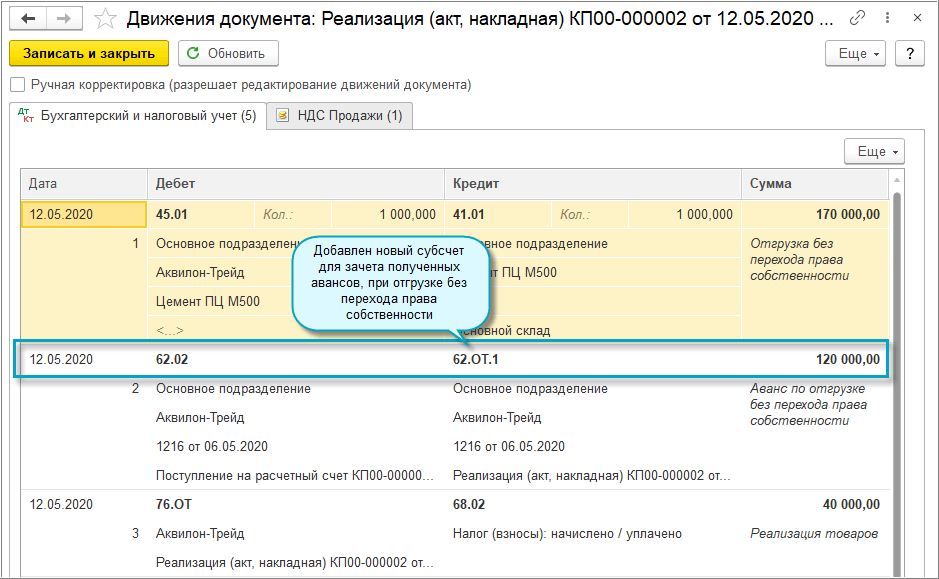

Сумма НДС, подлежащая уплате в бюджет по данной операции, начисляется проводкой по дебету счета 76.ОТ «НДС, начисленный по отгрузке» и кредиту счета 68.02 «Налог на добавленную стоимость».

Для того, чтобы эта операция реализации попала в Книгу продаж, при проведении документа Реализация товаров и услуг соответствующая запись вносится в регистр накопления НДС продажи.

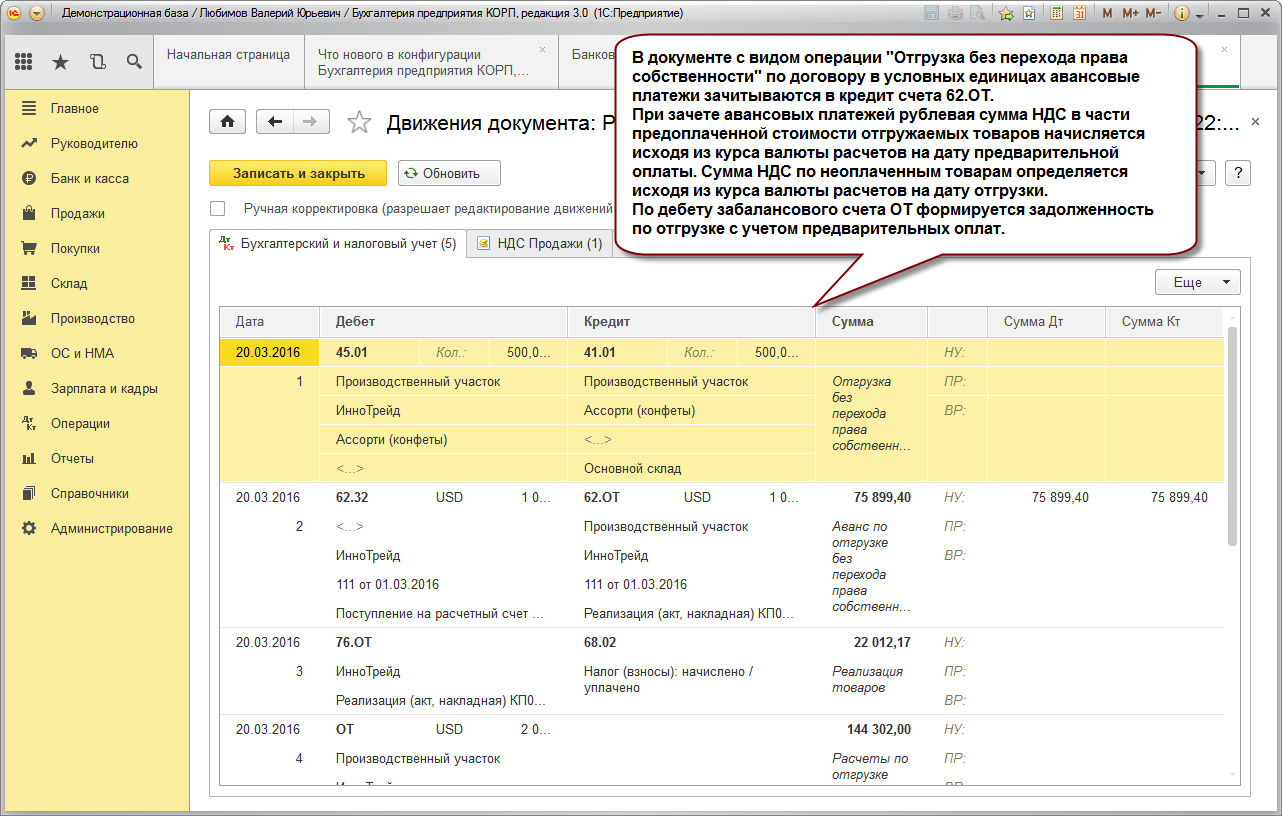

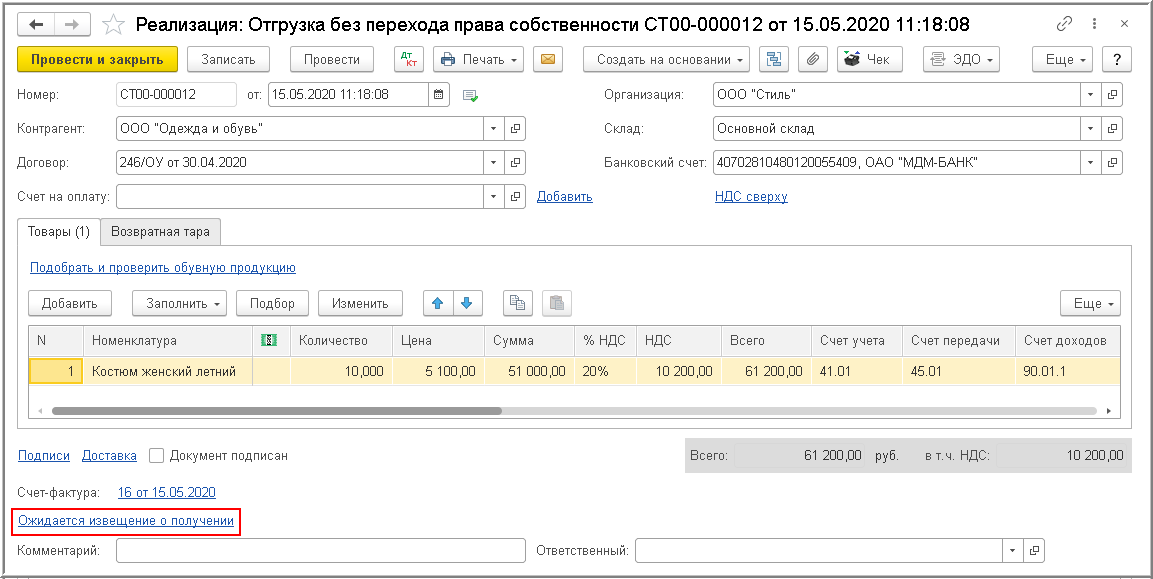

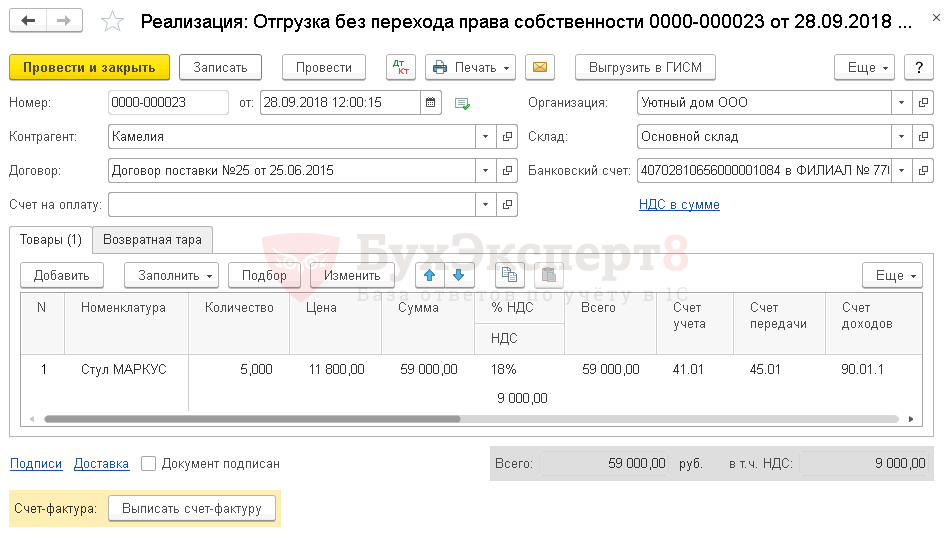

Этап 2. Отражение перехода права собственности на ранее отгруженную продукцию производится в программе следующим образом. При наступлении условий, при которых по условиям договора права собственности на продукцию переходят покупателю, на основании документа отгрузки вводится документ Реализация отгруженных товаров (документ Реализация товаров и услуг, команда На основании -> Реализация отгруженных товаров).

При проведении документа формируются бухгалтерские и налоговые проводки, представленные на рис. 3 и 4.

Обращаем внимание на то, что по данной операции счет-фактура не выписывается, поскольку он был выписан в момент отгрузки продукции покупателю, а в бухгалтерской проводке по начислению НДС корреспондирующим для счета 90.03 «Налог на добавленную стоимость» является счет 76.ОТ «Налог, начисленный по отгрузке»

Как определить момент перехода права собственности на товар?

Как уже говорилось, право это переходит в момент оплаты, если только в договоре нет оговорок относительно нюансов. И продавец, и покупатель, могут регулировать процесс перехода, добавляя условия, удобные той или иной стороне. Однако по-прежнему остаются актуальными два распространенных момента, которые и определяют процесс перехода права собственности.

- Факт оплаты – переход осуществляется при полной оплате стоимости товара.

- По прошествии конкретного срока, указанного в договоре, когда до полного перехода должно пройти определенное время.

Опять же, договор поставки и перехода права собственности на товар должен быть четко выверенным, хотя бы прочтенным адвокатами, чтобы права обеих сторон не были нарушены.

Может ли товар передаваться без права собственности?

И такое тоже возможно. В современных отношениях рынка организации достаточно часто передают товар в пользование, но сохраняют за собой право собственности. При этом на плечи покупателя все равно ложиться имущественная ответственность и ответственность за утрату, порчу и прочие негативные явления, связанные с получаемым товаром.

Существует несколько вариантов передачи товара без передачи собственности, которые наиболее часто встречаются. Это:

- Сделка по договору обмена, когда отношения между сторонами строятся по принципу бартера.

- Сделка с условием отсрочки – право владения покупатель получает только через определенный срок, указанный в договоре.

- Реализация товара. Сторона, получающая товар, реализует его в дальнейшем, а компания, которая дает товар на реализацию, сохраняет за собой право владения.

Конечно, в любых рыночных отношениях существуют особые случаи, выходящие за рамки установленных массово

Именно поэтому составление договора в деталях так важно