- Право собственности — это…

- Особенности учета импортных операций

- Основные причины отказа в регистрации

- Договор купли-продажи

- Особенности для продавца

- Роль нотариуса в регистрации договоров о переходе права собственности

- Документы для оформления права нового собственника

- О наследовании

- Документы для оформления по наследству

- Вычет НДС у продавца при получении аванса

- Чем фиксируется переход полномочий собственника на покупку

- Особенности для покупателя

- Пошаговая инструкция

- В какой момент переходит право собственности при доставке

- Риск при самостоятельной регистрации

- Бухгалтерский и налоговый учет операций по отчуждению вещи

- Правовой статус имущества в «переходный» период

- Право собственности переходит в момент передачи товара перевозчику

- Куда обращаться

- Когда возникает право собственности на недвижимость

- Частные случаи перехода

- Государственная регистрация: быть или не быть?

Право собственности — это…

Для начала стоит понять, о чем вообще идет речь. Право собственности — это что такое?

Так называют вещное абсолютно право. Владелец имущества или предмета может им владеть, пользоваться и распоряжаться. То есть извлекать пользу для себя и других, а также решать судьбу соответствующего объекта.

В нашем случае речь идет о машине. Собственник ТС имеет право ездить на ней, передавать руль другим гражданам, а также совершать юридически значимые действия. Например, перепродавать или дарить. Изменять свойства и характеристики (тюнинговать, перекрашивать и так далее) способен лишь хозяин движимого имущества.

Особенности учета импортных операций

Определить дату перехода права собственности на импортируемый товар важно также для целей бухгалтерского и налогового учета. На эту дату импортируемые товары должны быть поставлены на учет и должна быть сформирована их первоначальная стоимость

Поэтому перед подписанием контракта необходимо провести анализ влияния предлагаемых базиса поставки и момента перехода права собственности на возникновение бухгалтерских и налоговых последствий внешнеторговой сделки. В результате такого анализа следует выявить:

- какие расходы в соответствии с предлагаемым базисом поставки несет российская организация — импортер;

- позволяет ли предполагаемый момент перехода права собственности к российскому импортеру включить эти расходы в «налоговую» себестоимость импортного товара в целях налогообложения прибыли и принять к вычету НДС, уплаченный по таким расходам;

- сможет ли организация-импортер использовать приобретенные материальные ценности в целях производства или для продажи при данном моменте перехода права собственности;

- возникнут ли у российской организации дополнительные налоговые последствия, если она реализует полученный по импорту товар до момента перехода к ней права собственности.

Российский импортер может оказаться в ситуации, когда он несет расходы и риски, не являясь собственником товара. Это свидетельствует о недостаточной проработке условий контракта с точки зрения защиты своих интересов.

В соответствии с пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ налоговые вычеты применяются только в отношении товаров, приобретенных (ввезенных) для осуществления операций, признаваемых объектом обложения НДС, включая перепродажу. Налог принимается к вычету в размере, фактически уплаченном на таможне.

Поскольку обычно импорт происходит на условиях предоплаты, напомним, что для целей бухгалтерского учета выданный аванс не переоценивается, однако впоследствии стоимость предоплаченных активов и расходов отражается в рублевой оценке по курсу, действовавшему на дату выдачи аванса.

В целях налогообложения прибыли перечисленная предоплата не является расходом (п. 14 ст. 270 НК РФ). Авансы выданные подлежат переоценке. Положительные и отрицательные курсовые разницы, возникающие от переоценки обязательств и требований, стоимость которых выражена в иностранной валюте, проводимой в связи с изменением официального курса иностранной валюты к рублю, признаются для целей налогового учета внереализационными доходами (п. 11 ст. 250 НК РФ) и внереализационными расходами (пп. 5 п. 1 ст. 265 Кодекса). Расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному Банком России на дату признания соответствующего расхода (п. 10 ст. 272 НК РФ). В связи с различиями правил учета данной операции в бухгалтерском и налоговом учете у покупателя возникает необходимость применять нормы ПБУ 18/02 <1>.

<1> Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 утверждено Приказом Минфина России от 19 ноября 2002 г. N 114н.

Некоторые эксперты обращают внимание на следующий факт: налоговое законодательство не разъясняет, что следует понимать под требованиями (обязательствами), выраженными в иностранной валюте, а также не устанавливает порядок переоценки этих требований в зависимости от порядка оплаты по сделке (аванс, последующая оплата). В связи с этим на основании ст

313 НК РФ при решении вопроса о необходимости переоценки обязательств (требований), возникших из полученных (выданных) авансов, нужно обратиться к нормам бухгалтерского учета, регулирующим такую обязанность организации.

В соответствии с п. 10 ПБУ 3/2006 пересчет средств в расчетах в виде полученных и выданных авансов, предварительной оплаты, задатков после принятия их к бухгалтерскому учету в связи с изменением курса не производится. Таким образом, нормы законодательства о бухгалтерском учете не рассматривают полученный (выданный) аванс в качестве валютного обязательства, подлежащего переоценке.

В этой связи еще раз стоит обратить внимание на Письмо Минфина России N 03-03-06/1/508. В нем указано, что в случае предварительной оплаты полной или частичной стоимости товара по оплаченной стоимости товара доходов (расходов) положительной (отрицательной) курсовой разницы (когда оплата осуществляется в иностранной валюте) не возникает

Если следовать этой логике, то между бухгалтерским и налоговым учетом разниц не будет. Тем не менее повторяем, что применять это Письмо Минфина России налогоплательщикам пока не следует, поскольку, как уже отмечалось, на данный момент финансовое ведомство придерживается противоположной точки зрения.

Л.П.Фомичева

Аудитор

Основные причины отказа в регистрации

Росреестр может отказать Вам в регистрации перехода права. Такие ситуации возникают достаточно часто. Но перед этим Вам предложат исправить допущенные неточности или донести документы (так называемая приостановка регистрации). Если же выявленные ошибки и неточности в оформлении документов не будут исправлены, то в регистрации будет отказано.

Рассмотрим наиболее распространенные причины отказа:

- лицо, которое указано владельцем в договоре или ином документе, юридически прав на имущество не имеет;

- с заявлением обратился человек, который не уполномочен на осуществление таких действий (доверенности нет или она просрочена);

- имеются расхождения между заявленными правами и информацией в ЕГРН;

- представлена не вся необходимая документация или сведения, содержащиеся в представленной документации, недостоверны;

- форма или содержание документов не соответствуют требованиям закона;

- сделка о переходе права является ничтожной.

Обратите внимание! Всего в законе перечислено 60 причин приостановки регистрации. Обращение к квалифицированному юристу сведет к минимум риск возникновения ситуаций, когда Управление Росреестра приостанавливает регистрацию или же отказывает в ней обратившемуся лицу

Договор купли-продажи

Покупка является наиболее распространенным случаем перехода прав на недвижимое имущество. Подобные сделки совершаются при:

- продаже квартир или домов;

- участии в долевом строительстве;

- реализации земельных участков.

Документом, который регламентирует такие правоотношения, является договор купли-продажи, заключаемый между всеми сторонами сделки. Он, согласно действующему законодательству, подлежит обязательной государственной регистрации в соответствующих органах по месту расположения продаваемого объекта.

Иными словами, законными собственником приобретаемого объекта недвижимости человек становится только после того, как завершена процедура госрегистрации сделки. В результате гражданин получает возможность осуществлять любые сделки с этим имуществом, которые не противоречат действующему законодательству: дарить, менять, продавать и другое.

Сразу после подписания договора будущий собственник может уже распоряжаться недвижимостью определенным образом. Подобные обстоятельства наступают в случаях, если стороны договорились об этом.

Однако не следует путать данную ситуацию с переходом прав. Собственник, как уже отмечалось, становится полноправным владельцем объекта только после государственной регистрации сделки, о чем прямо указано в статье 223 ГК РФ. Последняя, в свою очередь, осуществляется при условии предоставления соответствующего пакета документом предыдущим владельцем.

Особенности для продавца

Продавцу важно снять с себя обязательства по сохранности вещи при её передаче не лично покупателю, а стороннему лицу: перевозчику, службе доставки, поскольку он не контролирует процесс перевозки — не осуществляет её лично. В контрактах право перехода собственности на товар при импорте определяют при сдаче его первому перевозчику, перед покупателем за сохранность вещи несет ответственность перевозчик

При долгосрочных поставках рекомендуем согласовать с контрагентами условия, удобные для обеих сторон правоотношения. Стороне, которая готовит проект соглашения, не рекомендуется включать положения, заведомо неприемлемые для контрагента.

Роль нотариуса в регистрации договоров о переходе права собственности

Несмотря на то, что только договора, связанные с долями на недвижимость, подлежат обязательной нотариальной регистрации, хорошей практикой является любую куплю-продажу недвижимости оформлять нотариально. Это позволяет избежать ряда рисков, а также ускорить и упросить процесс.

- Нотариус проводит первичную правовую экспертизу текста документа, тем самым защищая интересы сторон. Если в договоре имеются положения, нарушающие действующее законодательство, нотариус откажет в регистрации.

- В ходе удостоверения нотариусом проводится дополнительная проверка правильности пакета документов перед государственной регистрацией. Здесь имеется важный нюанс: если сделка заключалась в простой письменной форме, в ходе регистрации предусмотрена дополнительная правовая экспертиза документов. Если же сделка удостоверена нотариально, экспертиза не проводится, а потому сроки регистрации сокращаются.

- Нотариус разъясняет сторонам правовые последствия подписания договора купли-продажи, а также удостоверяется в наличии соответствующих полномочий и дееспособности сторон. Этот этап позволяет защитить сделку от возможного оспаривания в суде и прочих правовых рисков. Многие мошенники проворачивают свои схемы, пользуясь именно договором в простой письменной форме.

- Нотариусы РФ предлагают услугу подачи документов на регистрацию по электронным каналам. Сразу после подписания информация передается нотариусом в Росреестр, что позволяет минимизировать сроки перехода прав.

Поэтому наиболее безопасный и надежный способ распорядиться собственностью – это оформить ее передачу через нотариальную контору.

Документы для оформления права нового собственника

Как видно из изложенных выше оснований, они имеют совершенно разную правовую структуру, поэтому, единого «стандартного» пакета документов нет и быть не может.

Можно только наметить алгоритм действий старого и нового собственников, для того, чтобы оформление сделки прошло быстро, не потребовала многократных обращений в государственные и судебные органы для восстановления документов или установления юридически значимых фактов.

Со стороны титульного владельца объекта недвижимости потребуется:

- Документы, удостоверяющие личность.

- Документ о праве владения объектом ( правоустанавливающий ). Им может быть выписка Росреестра – оптимальный вариант, в ней изложены все необходимые для совершения сделки данные. Договор приватизации, заключенный до создания Росреестра , паспорт БТИ или акт ввода в эксплуатацию. Кроме этих документов, в качестве подтверждения права, могут рассматриваться решения судов о признании права, завещания, договоры дарения и ренты.

- Если речь идет об объекте, привязанном к земельному участку, находящемуся в бессрочном пользовании или собственности, потребуется кадастровый паспорт участка и план;

- Согласие совладельцев недвижимости на отчуждение владения

- Согласие органов опеки, если в квартире (доме) проживает несовершеннолетний или недееспособный гражданин.

- паспорт;

- заявление;

- договор или завещание;

- документы, предоставленные бывшим собственником;

- квитанцию оплаты госпошлины .

О наследовании

Права на наследство возникают в момент смерти наследодателя или в день признания гражданина умершим/пропавшим без вести. До этого никаких полномочий на имущество у наследников нет.

Как быть с транспортом? Возникновение права собственности на автомобиль при наследовании вызывает очень много вопросов. С одной стороны, гражданин сможет реализовать наследственные права и получить машину в течение полугода, отсчитываемых со дня смерти наследодателя. С другой — сертификат о принятии наследства выдается нотариусом лишь по окончании срока вступления в наследство.

Соответственно, принято считать, что непосредственные права на объект возникают тогда, когда гражданин соглашается на наследование. А вот реализацию хозяйских полномочий удастся провести только через полгода. Если точнее, то непосредственно после выдачи нотариального свидетельства о принятии наследства.

Документы для оформления по наследству

Дело все в том, что подобная ситуация в России вызывает немало споров. Наследственные права и их реализация приводит к тому, что наследники и даже близкие родственники ссорятся.

Как только станет понятно, кто и на что имеет полномочия, будущему автовладельцу предстоит принести нотариусу:

- завещание (если оно есть);

- гражданский паспорт;

- справки, указывающие на родство с наследодателем (особенно при наследовании по закону);

- свидетельство о смерти наследодателя или судебное решение о признании умершим;

- согласие на принятие имущества от погибшего.

Как правило, этого достаточно. Документы на автомобиль должны храниться в нотариальной конторе вместе с завещанием. Если его нет, нужно найти и принести:

- техпаспорт;

- свидетельство о постановке авто на учет;

- правоустанавливающие выписки на движимое имущество;

- полис ОСАГО или КАСКО.

Все справки предъявляются в оригиналах. Без них провести процедуру вступления в наследство не получится.

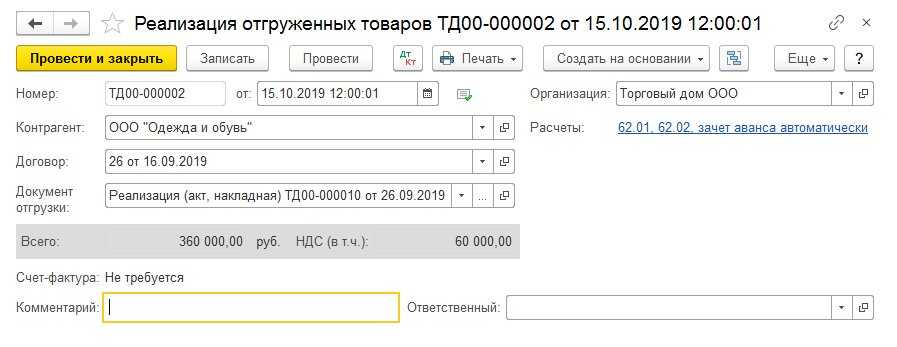

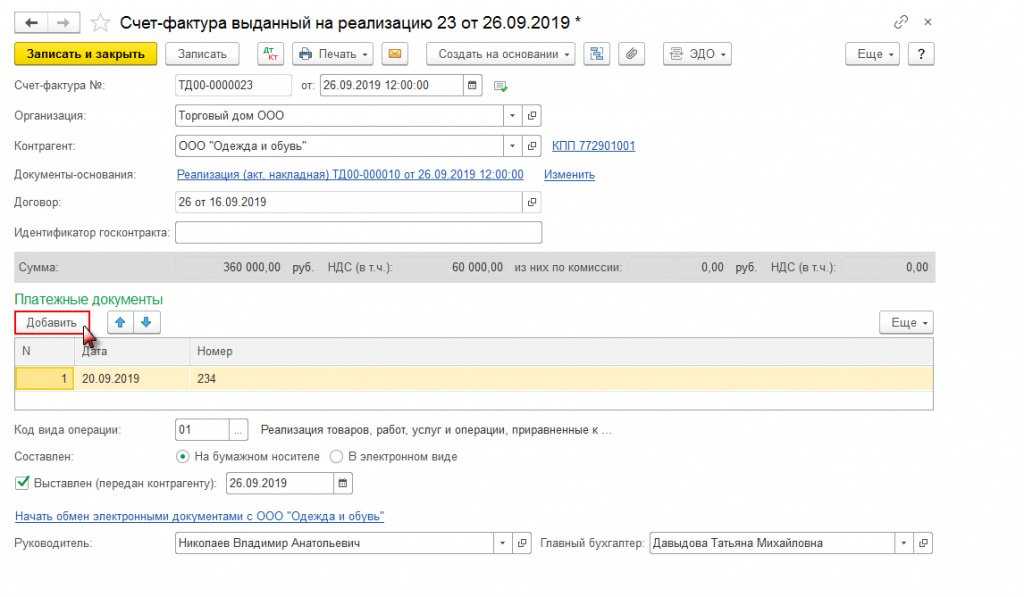

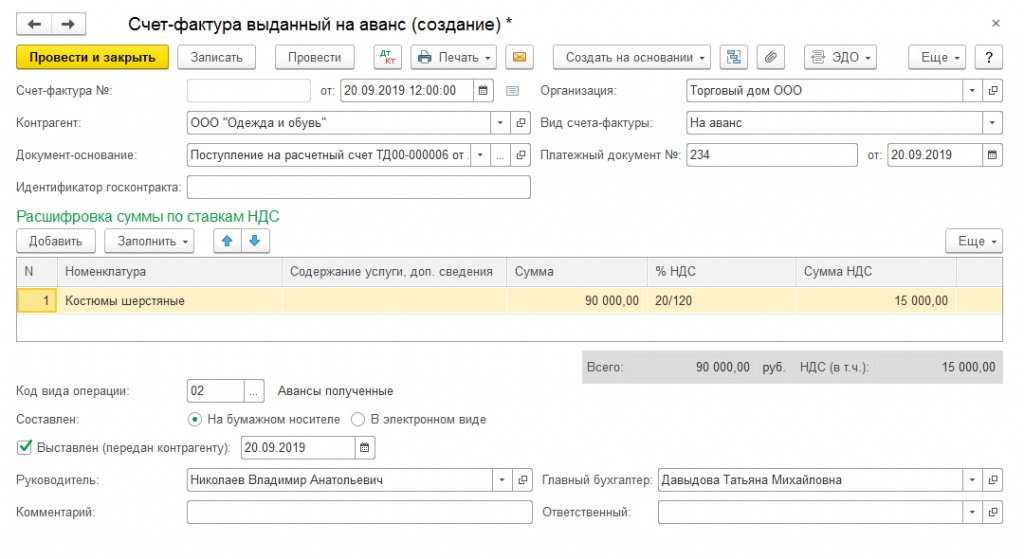

Вычет НДС у продавца при получении аванса

В соответствии с условиями заключенного договора покупатель может выполнять полную или частичную предоплату за товары (работы, услуги), имущественные права.

Согласно подпункту 2 пункта 1 статьи 167 НК РФ на день получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав возникает момент определения налоговой базы по НДС, а налоговая база определяется исходя из суммы полученной оплаты с учетом налога (п. 1 ст. 154 НК РФ).

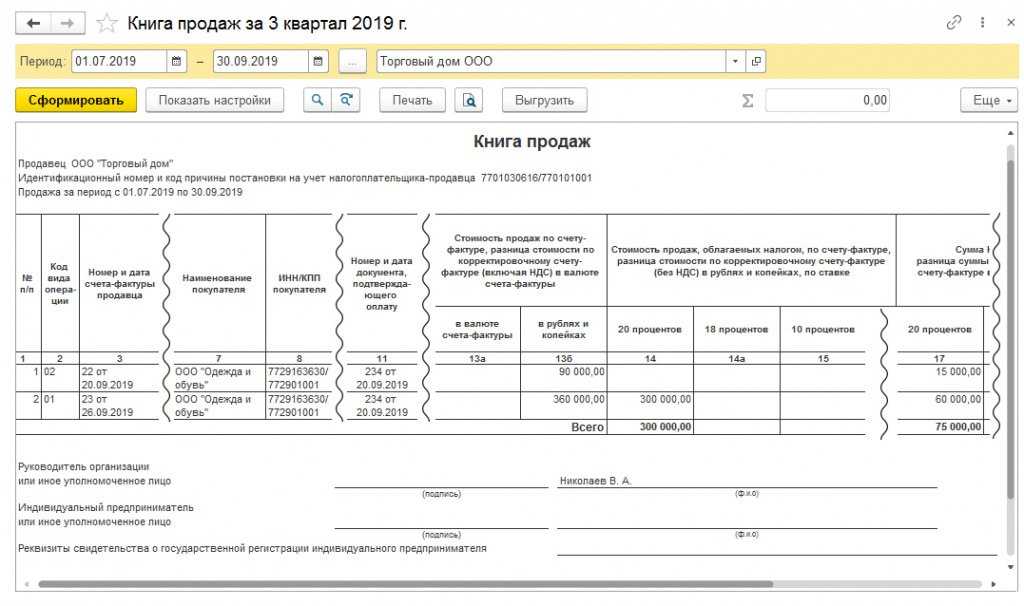

При получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, реализуемых на территории РФ, налогоплательщик обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму НДС, исчисленную в порядке, установленном пунктом 4 статьи 164 НК РФ (п. 1 ст. 168 НК РФ). Поэтому на сумму полученной предоплаты продавец должен выставить покупателю счет-фактуру не позднее 5 календарных дней (п. 3 ст. 168 НК РФ).

Счет-фактура заполняется в соответствии с Приложением № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

Счета-фактуры на полученную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав регистрируются налогоплательщиком в книге продаж (п. 2 Правил ведения книги продаж, утв. Постановлением № 1137).

НДС, исчисленный с суммы предоплаты, продавец может принять к налоговому вычету с даты отгрузки соответствующих товаров (работ, услуг, имущественных прав) (п. 8 ст. 171 НК РФ).

При этом вычет сумм НДС производится в размере налога, исчисленного со стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в оплату которых подлежат зачету суммы ранее полученной предоплаты согласно условиям договора (при наличии таких условий) (п. 6 ст. 172 НК РФ).

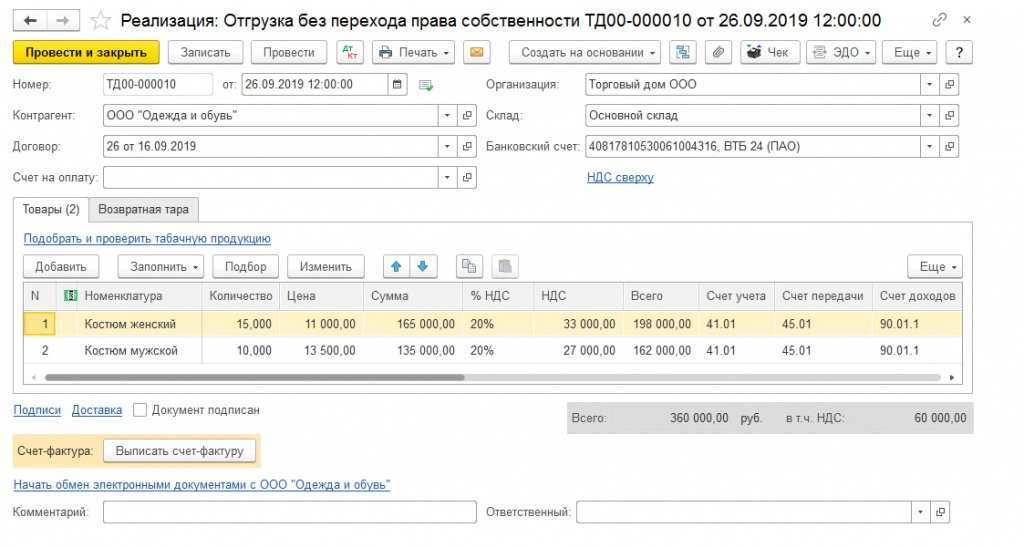

Датой отгрузки (передачи) товаров в целях налога на добавленную стоимость признается дата первого по времени составления первичного документа, оформленного на их покупателя или перевозчика для доставки товара покупателю независимо от момента перехода права собственности, установленного договором (письма Минфина России от 14.03.2019 № 03-07-11/16880, от 28.08.2017 № 03-07-11/55118).

Следовательно, право на налоговый вычет возникает у продавца после отгрузки товаров даже в том случае, если в момент отгрузки право собственности на товары согласно условиям заключенного договора к покупателю не переходит.

Для заявления налогового вычета выставленный при получении предоплаты счет-фактура регистрируется продавцом в книге покупок на сумму НДС, подлежащую вычету (п. 2 Правил ведения книги покупок, утв. Постановлением № 1137).

|

1С:ИТС В разделе «Консультации по законодательству» можно найти полезные статьи экспертов 1С: ; ; . |

Чем фиксируется переход полномочий собственника на покупку

Вне зависимости от того, какой тип товара был продан в пользу потребителя, он получает на него свои законные права в одном из следующих случаев:

- Если вещи незначительной стоимостью, а именно – предметы одежды, продовольственные продукты, бытовые приборы покупаются в магазине, потребитель, как правило, получает тот или иной предмет во владение после его оплаты и получении на руки товарного или кассового чека.

- Право собственности переходит к покупателю с момента, когда те же предметы, в том числе и бывшие в употреблении передаются из рук в руки между частными лицами путём достижения устных договорённостей, написанием расписок от руки и, соответственно, передачей за них оговоренной суммы денежных средств.

- В случае, если продукт подвергается регистрации в госорганах, как, например, транспортное средство, предмет движимого имущества, производственного оборудования или объект недвижимости, а именно – квартиры или земельного участка, то на него обязательно заключается договор купли-продажи с неотъемлемым документом, прилагаемым к нему, акт передачи полномочий владения, подписываемый как представителем торговой точки, так и покупателем.

- В ситуации, когда потребитель одновременно приобретает крупнооптовую партию, либо товар покупается с целью дальнейшей реализации или изготавливается на заказ персонально для него, то на такую вещь, как правило, составляется договор поставки, полное выполнение условий которого обеими сторонами и определяет конечное право собственности на товар.

- Когда покупатель пользуется возможностью заключения договора о выдаче кредита или рассрочки платежа на приобретаемую вещь, когда его оплата происходит определёнными долями, собственность переходит к нему после выплат денежных средств и выполнением всех обязательств в договоре, если его текст не подразумевает иные условия.

Важно! Таким образом, доказать своё право владения на ту или иную вещь правоохранительным органам или в суде можно, только имея на руках свидетельские показания или соответствующий документ

![]()

Приёмка товара

Особенности для покупателя

Обычно в купле-продаже право собственности переходит к покупателю с момента оплаты товара. Такой подход применяют в бытовых сделках. Покупателю важен момент вручения вещи ему лично или указанному им лицу, чтобы иметь возможность самим проверить перед подписанием акта приема-передачи целостность упаковки, количество и качество вещей.

Рекомендуем формулировки для договора:

- «Все риски, связанные со случайной гибелью или повреждением вещи, переходят на приобретателя только после фактической передачи ему вещи»

- «Продавец отвечает за сохранность вещи до момента фактической передачи её приобретателю»

Не заключайте сделки, по которым вы рискуете купить некачественный или бракованный предмет, в них используют формулировки: «Риск случайной гибели или случайного повреждения переходит на получателя с момента сдачи предмета первому перевозчику или организации связи для доставки».

Пошаговая инструкция

Очередность действий, которой следует придерживаться при госрегистрации перехода права на владение имуществом:

- Письменное обращение заявителя.

- Введение поданного заявления в единую базу данных.

- Подготовка и подача пакета документов.

- Представление на рассмотрение регистратору или нотариусу электронных копий всех поданных заявителем документов.

- Внесение записей в Госреестр соответственно принятому решению органа госрегистрации.

- Получение выписки из Государственного реестра.

Чтобы убедиться в свершении процедуры, зарегистрированное право на недвижимость можно самостоятельно проверить в Госреестре.

В какой момент переходит право собственности при доставке

При доставке право собственности переходит в момент вручения товара покупателю или указанному им лицу (п. 1 ст. 223, п. 1 ст. 224, абз. 2 п. 1 ст. 458 ГК РФ). Вручение им товарораспорядительного документа на товар, например транспортной накладной, приравнивается к передаче самого товара (п. 3 ст. 224 ГК РФ). К поставке в этой части применяются общие правила о купле-продаже (п. 5 ст. 454 ГК РФ).

Важно помнить, что по общему правилу поставщик должен именно доставить товар (п. 1 ст

509, п. 1 ст. 510 ГК РФ).

Полагаем, если, например, за грузом приехал водитель, действующий по доверенности в интересах покупателя, и принял товар к перевозке, то одновременно с передачей груза перейдет и право собственности на товар.

Для определения момента передачи товара используйте подтверждающие документы, например акты приема-передачи, транспортные накладные, УПД. Документы, содержащие сведения о передаче товара, подтверждают, что фактическая передача имущества состоялась, пока не доказано обратное (Определение ВС РФ от 04.02.2016 N 303-ЭС15-14545).

Риск при самостоятельной регистрации

На первый взгляд может показаться, что оформить грамотно необходимую документацию и подать её в МФЦ несложно, а помощь квалифицированного юриста не потребуется. Но это не совсем так. Участие грамотного и компетентного юриста весьма желательно. Ведь сопровождение сделки юристом с опытом в данной сфере сведет к минимуму риски покупки недвижимости с обременением, дальнейшего её оспаривания, потери потраченных денежных средств и приобретенной недвижимости.

Я проведу экспертизу представленных Вами документов, грамотно и быстро подготовлю всю необходимую документацию, обращусь от Вашего имени со всеми необходимыми документами в МФЦ. Вы станете полноправным владельцем имущества быстро, без проволочек и недоразумений.

Бухгалтерский и налоговый учет операций по отчуждению вещи

Для отражения операций по продаже в бухучете бухгалтеру важно обратить внимание на переход права собственности по договору купли-продажи и сделать соответствующую проводку в соответствии с п. 12 ПБУ 9/99 «Доходы организации»

Если положения сделки отличаются от общего правила закона (после передачи вещи), отгрузку отразите на счете № 45 «Товары отгруженные». Этот счет применяют, когда установлен переход права собственности по оплате аванса или полной стоимости. Завершают операции на счете 90.

Последовательность записей в зависимости от операций:

| ДЕБЕТ 45 КРЕДИТ 43 | Отгружена продукция, правомочие на которую еще не перешло |

|---|---|

| ДЕБЕТ 76 КРЕДИТ 68 | Начислен НДС |

| ДЕБЕТ 51 КРЕДИТ 62 | Поступила оплата продукции |

| ДЕБЕТ 62 КРЕДИТ 90 | Признана выручка от реализации на момент перехода правомочия (оплата продукции) |

| ДЕБЕТ 90 КРЕДИТ 45 | Списана себестоимость отгруженной продукции |

| ДЕБЕТ 90 КРЕДИТ 76 | Отнесен на уменьшение выручки ранее начисленный НДС |

Для целей налогового учета отражение в бухучете момента, когда товар становится собственностью покупателя, имеет значение для определения даты получения выручки и базы по НДС: выручка признается с момента перехода (п. 3 ст. , ст. НК РФ), для базы НДС определяют день отгрузки и день получения оплаты или её части.

Правовой статус имущества в «переходный» период

Может возникнуть вопрос: каков же правовой статус имущества в тот период, когда купля-продажа уже состоялась, соответствующий договор подписан, и стороны ожидают регистрации права собственности. В этот период объект находится в двойственном статусе:

- С одной стороны, покупатель еще не имеет права распоряжаться данным имуществом, так как он не вступил в свои права. Потому сразу после подписания документов о полноценном праве собственности для покупателя говорить нельзя.

- С другой стороны, продавец тоже уже не может распоряжаться этим имуществом, так как оно является объектом договора, и этим договором предусматривается его передача покупателю. Соответственно, продавец формально остается собственником, однако не может распоряжаться данным имуществом.

Поэтому на период, когда право проходит регистрацию в реестре, ни одна из сторон не может распоряжаться данным объектом. А в момент внесения данных в реестр продавец окончательно теряет свое право собственности, в то время как покупатель – приобретает.

Право собственности переходит в момент передачи товара перевозчику

Продавец, применяющий для признания доходов метод начисления, в момент сдачи товаров перевозчику отражает выручку для целей бухгалтерского учета, исчисления НДС (ст. 146 НК РФ) и налога на прибыль (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ).

Покупатель показывает в бухгалтерском учете товары и материалы, право собственности на которые перешло, но которые находятся в пути, на счете 15 «Заготовление и приобретение материальных ценностей» либо на субсчетах к счетам 10 «Материалы» и 41 «Товары в пути».

Вычет «входного» НДС по ним покупатель может осуществить после принятия на учет активов. На какой счет — в НК РФ не указано. Минфин России считает, что для принятия к вычету необходимо фактическое оприходование имущества на склад на основании соответствующих первичных документов после их фактического получения покупателем (см. Письмо от 26 сентября 2008 г. N 03-07-11/318). По основным средствам налогоплательщики отсудили свое право на вычет НДС в момент принятия их к учету на счете 08 «Вложения во внеоборотные активы» (см. Определение ВАС РФ от 3 марта 2009 г. N ВАС-1795/09), несмотря на противоположную позицию Минфина России о возможности вычета только после оприходования основного средства на счет 01 «Основные средства» (см. Письмо от 21 сентября 2007 г. N 03-07-10/20). По ценностям, находящимся в пути, аналогичного решения ВАС РФ пока нет, хотя в данной ситуации также нарушается принцип зеркальности НДС, поскольку в бюджет налог продавец уплатил в момент передачи ценностей перевозчику.

Куда обращаться

Чтобы законно закрепить владение недвижимым имуществом, необходимо подготовить перечень необходимых документов и направить его в территориальное учреждение Федеральной службы (Росреестр) для оформления регистрации. Существует несколько способов это сделать:

В качестве основания для перехода прав на недвижимость, обычно служит договор сделки, судебное решение, свидетельство о наследовании, прочие документы. Полный список зависит от индивидуального случая, но общие требования можно посмотреть на сайте Росреестра или аналогичных порталах территориальных администраций.

Когда возникает право собственности на недвижимость

Возникновение и дальнейшее изменение статуса всякого вещного права на недвижимость требует госрегистрации (п. 1 ст. 131 ГК РФ). Данная процедура проводится компетентным органом — Федеральной службой регистрации, кадастра и картографии (Росреестром).

Важно! Других способов доказать существование зарегистрированного права, помимо госрегистрации, законодательством не регламентировано (п. 5 ст

1 закона № 218).

Право собственности на недвижимость возникает с момента фиксации соответствующей информации в Едином госреестре недвижимости (далее — ЕГРН), см. п. 4 ст. 1 закона № 218. Прекращается оно аналогичным образом — с момента погашения соответствующей записи о существующем праве в ЕГРН.

Вместе с тем совершенный в отвечающей требованиям закона форме договор, по всем существенным условиям которого стороны пришли к согласию, однако предписываемая законом госрегистрация которого не выполнена, не влечет всех последствий, на которые он направлен, до осуществления указанных регистрационных действий.

При этом уже со времени согласования всех его существенных положений он порождает взаимные права и обязательства между самими сторонами, но в отношении третьих лиц — только с момента осуществления госрегистрации (п. 2 ИП президиума ВАС РФ от 25.02.2014 № 165).

Вывод! Таким образом, госрегистрация — это юридический акт признания существования права, обжаловать которое после внесения соответствующих сведений в ЕГРН можно, только обратившись в судебный орган.

О том, с какого момента возникает право собственности на земельный участок, читайте в готовом решении КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

Частные случаи перехода

Чаще всего смена собственника происходит по причине продажи или дарения имущества, смерти владельца, приватизации жилья, чуть реже имущество обменивается. Однако, бывают и иные основания перехода прав на недвижимость.

Например, заключение брачного договора между супругами изменяет режим совместной собственности супругов. В результате заключения брачного контракта поименованная в таком контракте недвижимость перестает быть совместной собственностью мужа и жены и переходит к одному из них. В этом случае также потребуется регистрация перехода прав на недвижимую вещь, которая становится единоличной собственностью одного из супругов. Основным документом в данном случае будет брачный договор, который в обязательном порядке заверяется нотариусом.

Реорганизация юридического лица также будет являться причиной переоформления права собственности. Например, присоединение одного юридического лица к другому повлечет и переход прав на недвижимые вещи от присоединяемого к основному юридическому лицу.

Договор пожизненного содержания с иждивением также может стать основанием для изменения правообладателя и перехода прав от получателя ренты к её плательщику.

Государственная регистрация: быть или не быть?

Право собственности на транспортное средство м это неоднозначная тема, которая доставляет немало хлопот. Особенно при перепродаже движимого имущества.

При переходе полномочий владельца на недвижимость проводится государственная регистрация оных. Это действие приводит к возникновению прав собственности на тот или иной объект. А как быть с транспортом?

Государственной регистрации сделки, в которых фигурирует движимое имущество, не подлежат. А значит, момент возникновения полномочий владельца на тот или иной объект размыты, подробнее в этом поможет разобраться статья: https://businessman.ru/kogda-pravo-sobstvennosti-na-avtomobil-voznikaet-s-momenta-peredachi-ot-prodavtsa-pokupatelyu-ili-s-momenta-registratsii-v-gibdd.html. Придется хорошенько изучить действующие законы, чтобы разобраться в изучаемом вопросе.