- Чем грозят нарушения при сдаче РСВ-1

- Порядок заполнения бланка РСВ-1

- Образец

- Изменения в РСВ в 2019 году

- Как в 2020 году изменится форма расчета по страховым взносам

- Показатели за последние три месяца суммировать не нужно

- Порядок заполнения расчета при отсутствии выплат физлицам

- Порядок заполнения РСВ

- Когда выдавать копии сотрудникам

- Системе пенсионного персонифицированного учета – 15 лет

- Правила заполнения

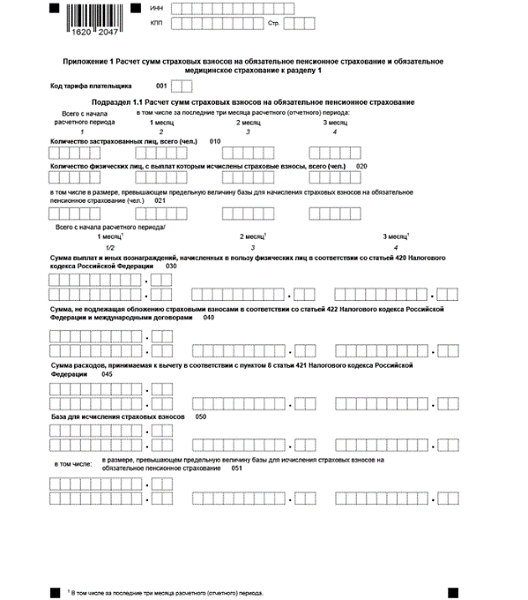

- Код тарифа плательщика в РСВ

- Как заполнить новый РСВ

- Титульный лист

- Раздел 3

- Приложение 1 к разделу 1

- Приложение 2 к разделу 1

- Универсальный реестр документов с возможностью вывода данных из табличных частей Промо

Чем грозят нарушения при сдаче РСВ-1

Несвоевременная сдача расчета РСВ-1 ПФР, а также искажение включенных в него сведений персонифицированного учета – это самостоятельные нарушения законодательства о страховых взносах, за каждое из которых для страхователей предусмотрены штрафы.

Если страхователь не сдал расчет в срок, штраф составит 5 процентов от суммы взносов к уплате за последние три месяца . Эту сумму (5%) придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи расчета. Но в любом случае общая сумма штрафа за весь период опоздания не может быть меньше 1000 руб. и больше 30 процентов от суммы взносов к уплате.

Об этом сказано в части 1 статьи 46 Закона от 24 июля 2009 г. № 212-ФЗ.

О том, что работодатель не сдал своевременно расчет, сотрудники территориальных подразделений Пенсионного фонда РФ могут узнать в ходе камеральной проверки. Этот факт будет зафиксирован в акте (ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ).

Если же страхователь не сдает расчеты вовсе, то будет назначена выездная проверка (п. 2.1 распоряжения Пенсионного фонда РФ от 3 февраля 2011 г. № 34р). При этом отсутствие расчетов за каждый из отчетных периодов является самостоятельным нарушением. Такой порядок предусмотрен пунктом 2.1 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 5 мая 2010 г. № 120р.

Санкции, которые предусмотрены за несвоевременное предоставление сведений персонифицированного учета статьей 17 Закона от 1 апреля 1996 г. № 27-ФЗ, начиная с отчетности за I квартал 2014 года не применяются. Поскольку теперь данные персонифицированного учета отражаются в разделе 6 формы РСВ-1 ПФР, взыскание штрафа по этой статье означало бы двойное наказание за одно и то же нарушение, что недопустимо. Привлечь страхователя к ответственности за несвоевременное предоставление сведений персонифицированного учета по статье 17 Закона от 1 апреля 1996 г. № 27-ФЗ Пенсионный фонд РФ может только в том случае, если эти данные подаются за периоды, истекшие до 2014 года.

Внимание: Начиная с 1 апреля 2016 года вводится новый вид персонифицированной отчетности – ежемесячные сведения о сотрудниках (СНИЛС, Ф. И. О. и ИНН)

Эти сведения нужно подавать дополнительно к расчетам по форме РСВ-1 ПФР. За нарушение сроков представления ежемесячной отчетности установлен штраф в размере 500 руб. в отношении каждого сотрудника, сведения о котором сданы несвоевременно или искажены. Такой порядок предусмотрен подпунктом «б» пункта 3 статьи 2 Закона от 29 декабря 2015 г. № 385-ФЗ.

А вот за включение в расчет РСВ-1 ПФР недостоверных или неполных сведений персонифицированного учета ответственность, предусмотренная статьей 17 Закона от 1 апреля 1996 г. № 27-ФЗ, применяется в полном объеме. Обнаружив такое нарушение, Пенсионный фонд в судебном порядке может взыскать со страхователя штраф в размере 5 процентов от суммы пенсионных взносов, начисленных к уплате. Базой для расчета штрафа являются взносы за три месяца , за который представлены недостоверные (неполные) сведения. При этом суды отмечают: размер штрафа нужно определять исходя из суммы взносов с доходов только тех сотрудников, в отношении которых допущены ошибки. Общая сумма страховых взносов, начисленных в целом по организации, не может быть базой для расчета штрафа. И еще. Прежде чем привлекать организацию к ответственности, отделение фонда должно провести камеральную проверку расчета и оформить ее результаты. Назначать штраф по данным форматно-логического контроля нельзя. Такие выводы содержатся, например, в определении ВАС РФ от 28 апреля 2014 г. № ВАС-4911/14, постановлениях Арбитражного суда Московского округа от 24 февраля 2015 г. № Ф05-702/2015, ФАС Западно-Сибирского округа от 11 февраля 2014 г. № А75-1595/2013.

Если же при подаче формы РСВ-1 ПФР страхователь допустит оба нарушения (представит расчет с опозданием и исказит в нем данные раздела 6, Пенсионный фонд сможет применить ответственность одновременно и по статье статье 46 Закона от 24 июля 2009 г. № 212-ФЗ, и по статье 17 Закона от 1 апреля 1996 г. № 27-ФЗ.

Такие разъяснения содержатся в письме Минтруда России от 4 апреля 2014 г. № 17-3/В-138.

Кроме штрафа, по статье 46 Закона от 24 июля 2009 г. № 212-ФЗ за несвоевременное представление РСВ-1 ПФР руководителя организации могут привлечь к административной ответственности (п. 1.3 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 5 мая 2010 г. № 120р). По заявлению территориального отделения Пенсионного фонда РФ суд может оштрафовать руководителя на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Если по каким-либо причинам вы не согласны с решением территориального отделения фонда, его можно обжаловать.

Порядок заполнения бланка РСВ-1

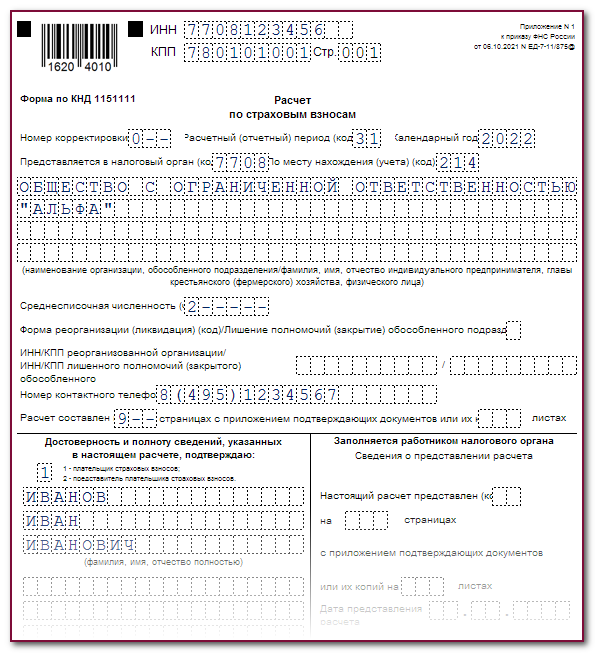

Рассмотрим порядок заполнения РСВ. Мы уже упомянули, что это объёмный документ, а его заполнение лучше поручить опытному специалисту. Например, бухгалтеру. Форма отчёта включает минимум 12 страниц, а точнее 6 разделов с подразделами. В электронном виде представлен в виде таблицы Excel. Как заполнять РСВ?

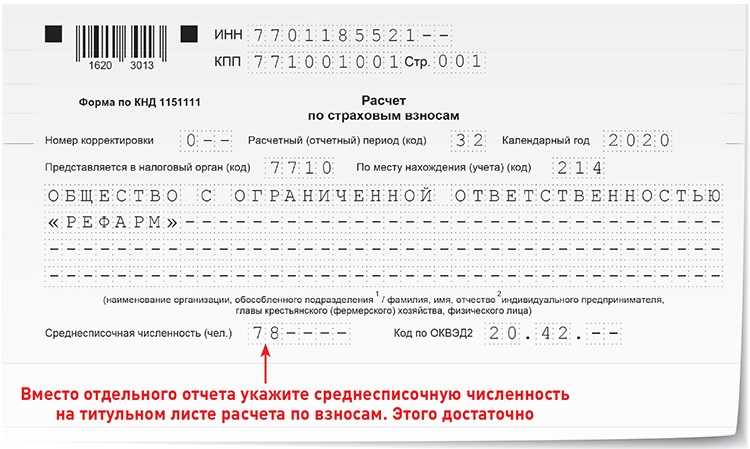

На первой странице документа указывают данные работодателя (наименование и ИНН), число застрахованных лиц и среднесписочную численность работников (не путайте со среднеарифметическим). В нижних строчках указывают, сколько всего страниц в отчёте и подтверждают достоверность предоставленных сведений. Это самая простая часть документа, для подготовки которой не требуются никакие специальные знания.

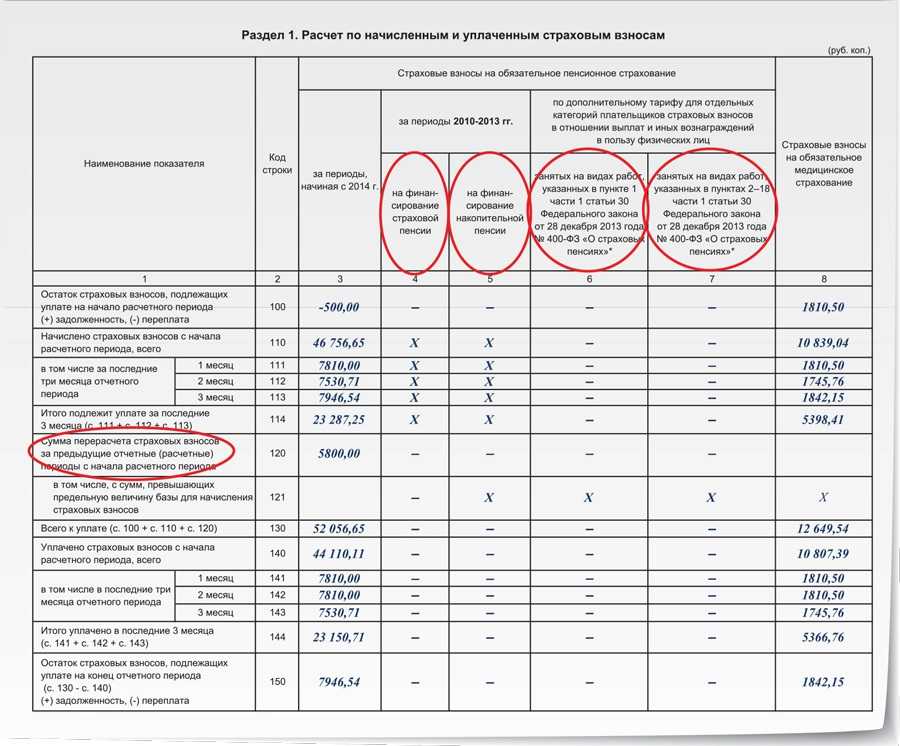

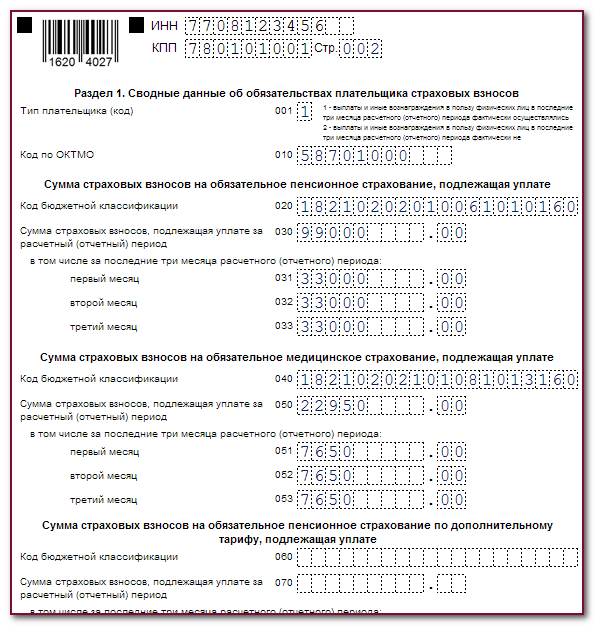

В РСВ-1 раздел 1 посвящён общим данным об обязательствах плательщика, то есть автора декларации. Он указывает здесь суммарное значение страховых взносов, а также делает разбивку этой суммы по месяцам. Если необходим перерасчёт за предыдущие месяцы, его также построчно делают в нижней части этого раздела. В подразделах расписывают расчёты выплат по дополнительным тарифам, для отдельных категорий плательщиков, для опасных и вредных условий труда. Раздел 2 завершается страницей, где автор декларации отчитывается о пачках переданных документов за предшествующие годы (вплоть до 2010).

Приложение 1 посвящено непосредственно расчёту платежей в страховые фонды. Автор декларации последовательно пишет:

- число застрахованных лиц;

- сумм выплат им;

- сумму страховых взносов.

Раздел 3 посвящён подтверждению права применять пониженный тариф. Здесь работодатель напишет сумму доходов за предыдущие 9 месяцев и ССЧ. Если требуется перерасчёт платежей с начала расчётного периода, он отразится в разделе 4. Раздел 5 обычно остаётся пустым, потому что предполагает предоставление сведений о выплатах студентам средних и высших учебных заведений, состоящим в студенческих отрядах. На практике такие объединения встречаются редко.

Раздел 6 предполагает указание данных о каждом застрахованном лице, то есть о каждом работнике. Один человек — один лист. Поэтому раздел 6 будет представлен пачками листов в количестве работников организации (количестве застрахованных лиц). Здесь нужно указать ФИО сотрудника, отчётный период и главное — в виде таблицы представить сведения о выплатах в пользу этого лица. В разделе 6 допускается максимум 200 листов, но даже в таком случае они предоставляются без описи.

На титульном листе РСВ будет общая информация об организации и подтверждение достоверности сведений

Образец

Подготовка декларации РСВ-1 требует довольно много времени, специфических знаний и внимательности. Со временем сдавать эту форму становится проще, потому что часть информации фактически будет дублироваться (например, большая часть содержания раздела 6). Однако в первые разы работать с этим документом в любом случае будет трудно. Чтобы немного упростить задачу попробуйте:

- привлечь к подготовке опытного специалиста (подойдёт даже консультант на аутсорсинге, который за небольшую оплату подскажет, что и как написать);

- посмотреть видеоуроки;

- воспользоваться специальным программным обеспечением, которое проверит корректность подготовки документа (например, «Контур. Бухгалтерия»).

Скачать бланк: РСВ-1

Скачать образец заполнения: РСВ-1 (образец-заполнения)

Изменения в РСВ в 2019 году

В 2019 году в силу вступает новая форма РСВ — соответствующая новость и проект нового документа появились на сайте налоговой службы ещё летом 2018 года. Данные в обновлённом виде нужно будет сдавать уже за первый отчётный период 2019 года. Изменения незначительные и основную структуру документа не затрагивают, поэтому все названные выше рекомендации по заполнению актуальны.

Что меняется в РСВ-1:

- новое поле «тип плательщика» (1 — производил выплаты в пользу физических лиц за последние 3 месяца, 2 — не производил выплаты в пользу физических лиц за последние 3 месяца);

- отменяется принцип заполнения нарастающим итогом, вместо этого — отдельные отчёты за квартал;

- новые поля для записи сумм налоговых вычетов;

- удаляются строки в подразделе 2.2. о льготных видах деятельности.

Скачать: РСВ (проект 2019)

Как в 2020 году изменится форма расчета по страховым взносам

Сейчас для плательщиков, применяющих основной тариф взносов, предусмотрены три значения кода. Для страхователей на ОСНО — «01», для «упрощенщиков» — «02», для плательщиков ЕНВД — «03». Начиная с отчетности за первый квартал 2020 год, все, кто применяет основной тариф (независимо от налогового режима), будут указывать код «01».

Показатели за последние три месяца суммировать не нужно

Сейчас, если в фамилии, имени, отчестве, номере СНИЛС или ИНН допущена ошибка, страхователь должен сдать два раздела 3. В первом разделе 3 надо еще раз указать все неверные сведения, поставить номер корректировки «1—» и признак застрахованного лица «2» (не является застрахованным лицом). Во втором разделе 3 следует указать верные сведения, поставить номер корректировки «0—» и признак застрахованного лица «1» или «2». Такой порядок изложен в письме ФНС России от 26.12.18 № БС-4-11/25634 (см. «РСВ сдан с неверными персональными сведениями: как заполнить «уточненку»»).

Эти приложения заполняли плательщики на УСН и ИП на ПСН, чтобы подтвердить свое право на пониженные тарифы взносов. С 01.01.2020 они платят взносы по общим тарифам. Поэтому указанные приложения в связи со своей неактуальностью исключены из состава расчета.

Обращаем ваше внимание на различие строки 010 (“Количество застрахованных лиц”) и вышеуказанной строки 015. При заполнении строки 015 не учитываются, например, “декретницы” или лица, находящиеся в отпуске по уходу за ребенком, поскольку начисленные им пособия взносами не облагаются

При заполнении строки 010 численность таких работников будет учитываться.

Порядок заполнения расчета при отсутствии выплат физлицам

Вознаграждения по таким договорам облагаются взносами на пенсионное и медицинское страхование (взносами на соц. страхование не облагаются). При определении базы для расчета взносов начисленное физлицу вознаграждение уменьшается на:

- 3.1 для указания личных данных работника. В этом подразделе нужно проставить персональные сведения сотрудницы;

- 3.2 для указания суммы начисленных страховых взносов. В этом подразделе будут нулевые значения, поскольку с пособия страховые взносы не исчисляются.

Сотрудницы, находящиеся в декретном отпуске, не имеют выплат, связанных с непосредственным исполнением трудовых обязанностей. В этом случае им выплачивается пособие социального характера, на которое не начисляются страховые взносы. Нужно ли указывать таких работниц в расчете по страховым взносам?

Порядок заполнения РСВ

В разделе 3 заполняются подразделы 3.1 и 3.2. При этом в подразделе 3.2 нужно обязательно заполнить строки 190, 200, 210. По строке 210 отражаются суммы начисленных пособий. По строкам 220-240 нужно проставить нули. В подразделе 1.1 приложения 1 к разделу 1 пособия необходимо включить в строки 030 и 040.

С 2020 года законодатели планируют предусмотреть административную ответственность в виде предупреждения для должностных лиц, однократно нарушивших в календарном году сроки представления СЗВ-ТД или отразивших в нем искаженную/неполную информацию.

Когда выдавать копии сотрудникам

Если возникнет вопрос у бухгалтера, нужно ли выдавать СЗВ-М сотрудникам, которые уволились из компании, ответ однозначный — да, нужно, и это прописано в законодательном порядке.

При увольнении из организации работник обязательно должен получить копию СЗВ-М. Этот документ подтверждает стаж сотрудника.

Работодатели, они же страхователи, заполняют и передают справку СЗВ-М всем работникам компании.

Если бухгалтер компании выдает копию документа на руки уволившемуся сотруднику, то выписка делается на одного человека.

Эти сведения страхователь должен выдавать работникам каждый месяц не позднее (с 2020 года) 15-го числа, то есть одновременно с передачей отчетности в ПФР.

Если же сотрудник уволился, то выдача СЗВ-М работнику при увольнениидолжна быть произведена в последний рабочий день сотрудника или в последний день прекращения трудового договора.

Документ СЗВ-М при увольнении сотрудника выдан. Должен ли работник подтвердить, что документ получен?

После того как работодатель выдал копию документа на руки сотруднику, он в обязательном порядке должен получить письменное подтверждение о том, что данный работник действительно получил документ СЗВ-М.

Это может быть расписка или подтверждение в журнале выданных документов, которые ведут в бухгалтерии компании.

По закону как таковой ответственности работодатель не несет. Штрафами за это не облагается ни компания, ни ответственное лицо.

Единственное, что может сделать уволенный сотрудник, — написать жалобу либо в прокуратуру, либо в суд, или обратиться в инспекцию по труду.

Таким образом, уволившийся человек в законодательном порядке должен получить копию СЗВ-М в день увольнения и расписаться в получении этого документа.

В каком виде выдавать данную справку?

В третьем разделе выбираются первичные документы и указывается форма – исходящая СЗВ-М (исх.). Программа 1С позволяет формировать справку на одного сотрудника.

При выдаче такой справки не имеет никакого значения, по какому договору работал уволенный сотрудник: трудовой ли это договор или ГПХ

Не важно, начислялись ли сотруднику какие выплаты, но важно, что работодатель перечислял по сотруднику страховые взносы

Так что должен выдавать работодатель уволившемуся сотруднику?

- Трудовую книжку.

- Справку 2-НДФЛ. Эта форма была утверждена Министерством труда России. В этой справке необходимо указать заработную плату сотрудника за два года. На основании ее работнику будут начисляться больничные или декретные на следующем месте работы.

- Справку СЗВ-М, которая выдается сотруднику в его последний рабочий день со всеми документами.

- Другие документы, которые непосредственно связаны с деятельностью работника в компании.

Во многих организациях справки по форме 2-НДФЛ выдаются человеку, даже если он не писал заявление ее на получение.

Это стандартный пакет документ уволившемуся человеку.

Работодатели не должны ждать письменного заявления на выдачу того или иного документа, а обязаны предоставить все своевременно.

Копии раздела 3 сданных в ПФР расчетов по страховым взносам требуется нужно выдавать сотрудникам. Срок выдачи – пять календарных дней с даты, когда человек обратился за такой информацией. При этом каждому сотруднику выдавайте копию раздела 3, в котором данные только о нем самом. Передача сведений о всех сотрудниках – это нарушение в сфере персональных данных. А за это недавно ужесточили ответственность.

Выдавать сотрудникам копии раздела 3 расчета по страховым взносам без их обращения не нужно. По крайней мере – этого не требует законодательство.

Системе пенсионного персонифицированного учета – 15 лет

В 1999 году серверы системы персонифицированного учета установлены в оставшихся 26 регионах Российской Федерации. В 1998 году были подключены еще 45 регионов, в которых установлены региональные и районные сервера. Для назначения пенсии сведения персонифицированного учета передаются органам, осуществляющим пенсионное обеспечение, по их запросу.

Завтра Пенсионный фонд Российской Федерации отмечает 15-летие системы персонифицированного учета. Именно 18 августа 1995 года по поручению Правительства Российской Федерации Пенсионный фонд начал практическую реализацию «пилотного» проекта по персучету в пяти субъектах Российской Федерации. Индивидуальный (персонифицированный) учет – это учет сведений о каждом гражданине для реализации его пенсионных прав. Система персучета выглядит следующим образом.

Напомним, что концепция внедрения персонифицированного учета была принята Правлением ПФР в январе 1995 года, а к лету того же года был готов проект Федерального закона 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». С начала реализации проекта специалисты ПФР по крупицам создавали базу данных лиц, застрахованных в системе обязательного пенсионного страхования. Сведения, определяющие пенсионные права граждан, стали фиксироваться не в момент их обращения за назначением пенсии, как было до 1995 года, а в реальном времени их трудовой деятельности.

Всегда отчитывались по каждому (года с 2002 если правильно помню). 2010 указывались только начисления, а с 2010 года указываем еще и уплату. В 2013 году индивидуальные сведения (формы СЗВ-6-4. Было необходимо предоставить формы СЗВ-6-1, СЗВ-6-2 в сопровождении формы АДВ-6-2.

Персонифицированный учет в России начал действовать с 1996 года. Он был спроектирован и реализован как система информационного обеспечения государственного пенсионного страхования, т.е. как система представления достоверных сведений для назначения пенсий. Пенсионным фондом не стояла. С внедрением персонифицированного учета ситуация изменилась. Теперь Пенсионный фонд должен сам группировать все сведения о застрахованном лице, поступающие в течение десятков лет от разных работодателей, располагающихся в разных районах и регионах страны.

Сегодня Пенсионный фонд поступает следующим образом. Пенсионный фонд проверяет этот перечень и сверяет численность индивидуальных сведений о льготном стаже с перечнем. Информация, поступающая в систему персонифицированного учета, по закону является конфиденциальной. Все сведения о застрахованных лицах, поступающие в ходе ведения персонифицированного учета в Пенсионный фонд, вводятся в информационную систему.

В течение 1996 года проходил пилотный проект внедрения системы персонифицированного учета. Он охватывал всего 4 города Российской Федерации. Число рабочих мест пользователей увеличилось до 2000. В 1997 году было зарегистрировано 20 миллионов застрахованных лиц. Начался сбор сведений о стаже и заработке в новых регионах.

В него были включены г. Заречный (Пензенская обл.), г. Электросталь (Московская обл.), г. Обнинск (Калужская обл.), г. Саров (Нижегородская обл.) и г. Москва. На каждого работающего гражданина в начале его трудовой деятельности ПФР открывает индивидуальный лицевой счет, в котором накапливаются все данные, необходимые для назначения ему в будущем трудовой пенсии. То есть, где бы человек не работал в разные периоды своей жизни, в том числе и по совместительству, сведения о его стаже и страховых взносах в пенсионную систему будут попадать на один и тот же индивидуальный лицевой счет. В дальнейшем это избавит людей при выходе на пенсию собирать справки о стаже и заработке.

Правила заполнения

Форма РСВ-1 ПФР включает в себя титульный лист и шесть разделов. Обязательно представлять в Пенсионный фонд РФ титульный лист, а также раздел 1, подраздел 2.1 раздела 2 и раздел 6. Их должны сдавать . Об этом сказано в пункте 3 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

На каждой странице формы РСВ-1 ПФР укажите регистрационный номер страхователя в Пенсионном фонде РФ. Номер можно узнать из уведомления о регистрации организации или уведомления о регистрации физического лица, выданного Пенсионным фондом РФ.

На всех листах формы поставьте дату составления и подпись представителя страхователя.

Расчет заполняйте на основании данных бухгалтерского и кадрового учета (абз. 2 п. 1 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п). Исходную информацию возьмите из данных индивидуального учета, который надо вести на каждого сотрудника (ч. 6 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ). Для ведения индивидуального учета можно использовать карточки, форма которых приводится в письме от 9 декабря 2014 г. Пенсионного фонда РФ № АД-30-26/16030 и ФСС России от № 17-03-10/08/47380.

В каждой ячейке расчета ставьте только один показатель. Пустых ячеек не оставляйте. Если показателя нет, то в ячейке ставьте прочерк. Это общее правило для всего расчета, за исключением раздела 6. В нем графы, напротив, оставьте пустыми, если показателей нет (п. 2 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п).

Если требуется исправить ошибку в бумажном бланке расчета, перечеркните неверное значение показателя. Рядом впишите правильное значение показателя. Затем поставьте подпись представителя страхователя под исправлением и укажите дату исправления. Также поставьте рядом печать. Исправлять ошибки с помощью корректирующего или аналогичного средства нельзя. Об этом сказано в абзаце 2 пункта 2 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п.

После заполнения расчета поставьте номер каждой страницы в поле «Стр.» (п. 3 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п).

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

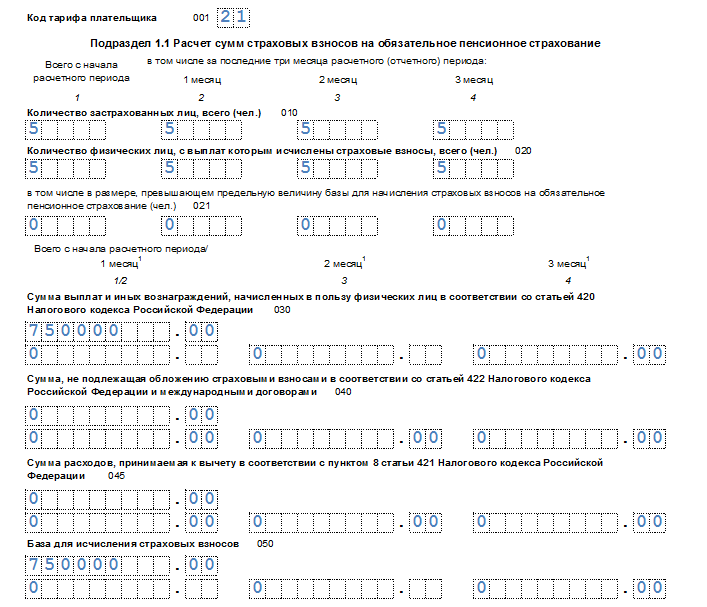

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

Теперь заполняем Приложение 1 с пониженными тарифами.

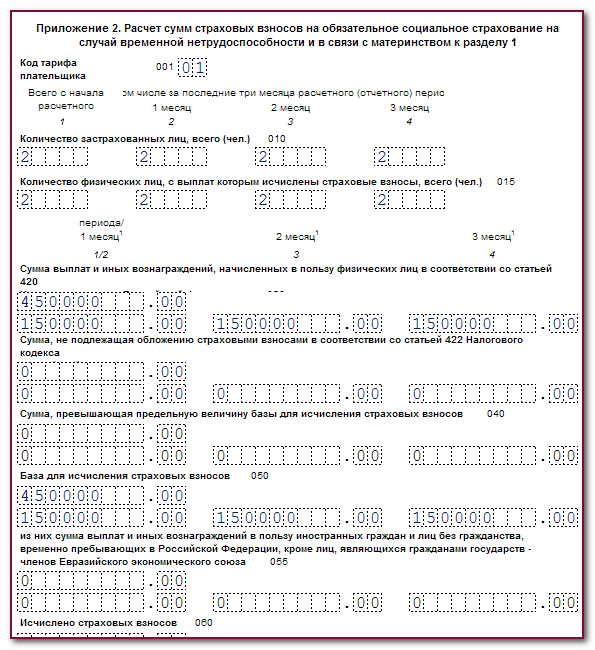

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем в двух экземплярах с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат. Поскольку с выплат сверх МРОТ взносы в ФСС на случай временной нетрудоспособности и в связи с материнством не исчисляются, поэтому в соответствующих графах указываем нули.

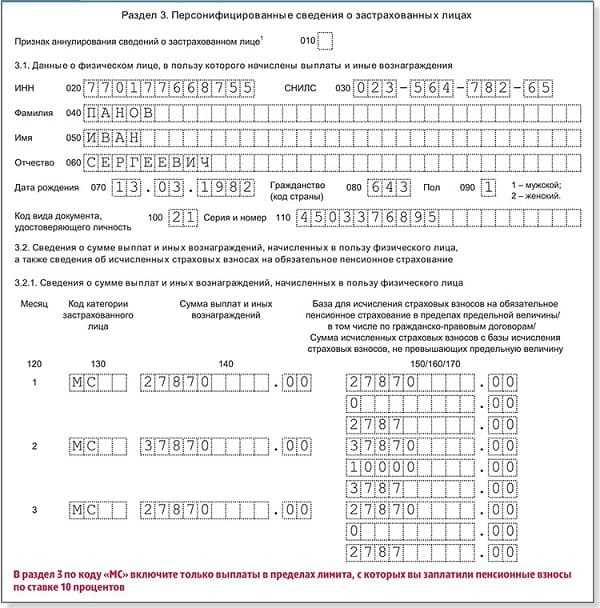

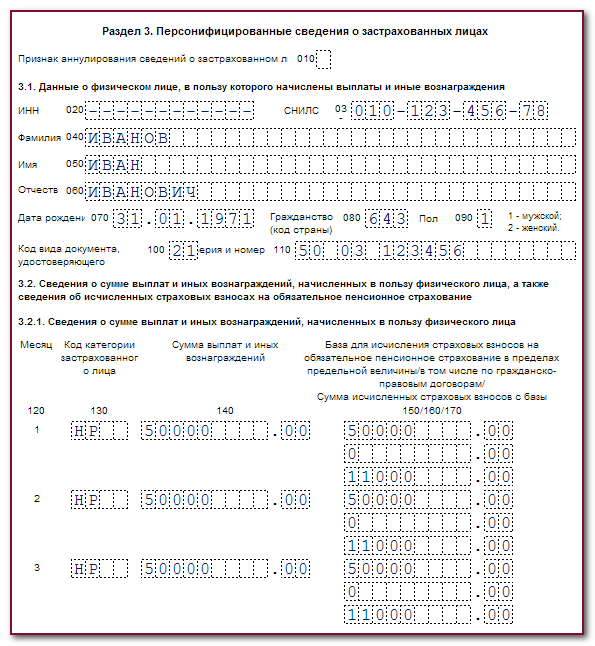

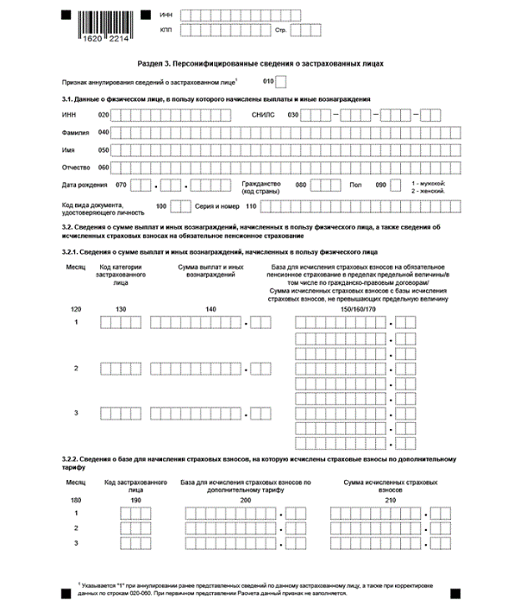

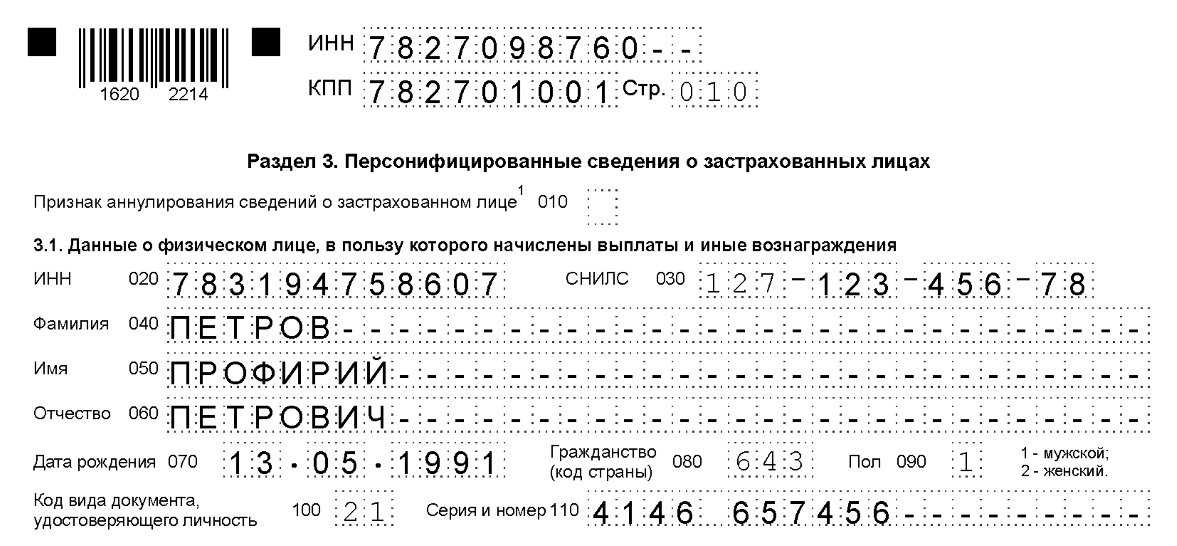

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Третий раздел заполняется на каждого работника, который застрахован в системе обязательного пенсионного страхования. Количество разделов 3 должно быть равно числу сотрудников

При этом неважно, были ли в отчетном периоде начисления в отношении этого сотрудника

При применении пониженных тарифов для МСП этот раздел также следует заполнять в двух экземплярах, применяя разные коды застрахованных лиц.

Строка 010 заполняется только при аннулировании ранее представленных сведений. В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д. В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел». В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы согласно приложению 7. В графе 140 указываются сумму выплат за первый второй и третий месяцы отчетного периода. База для расчета пенсионных взносов в рамках предельной величины указывается в графе 150, в графе 160 — выплаты по договорам ГПХ, а в графе 170 — сумму страхвзносов.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

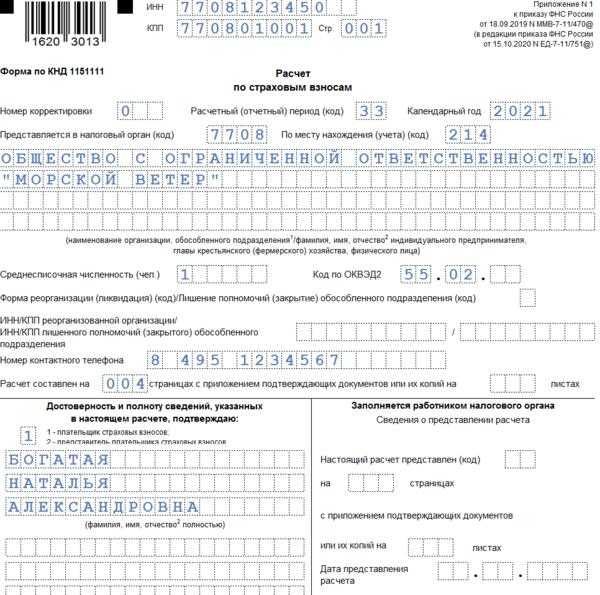

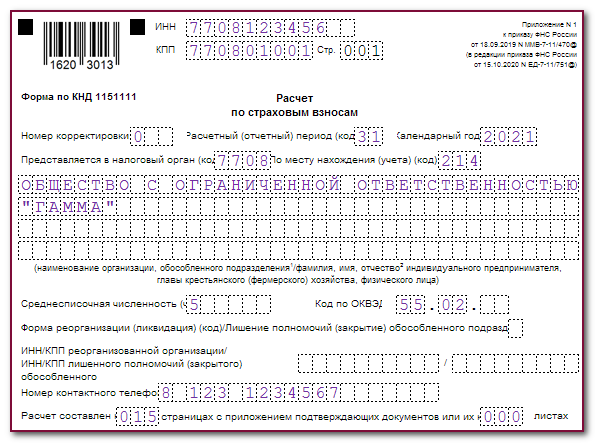

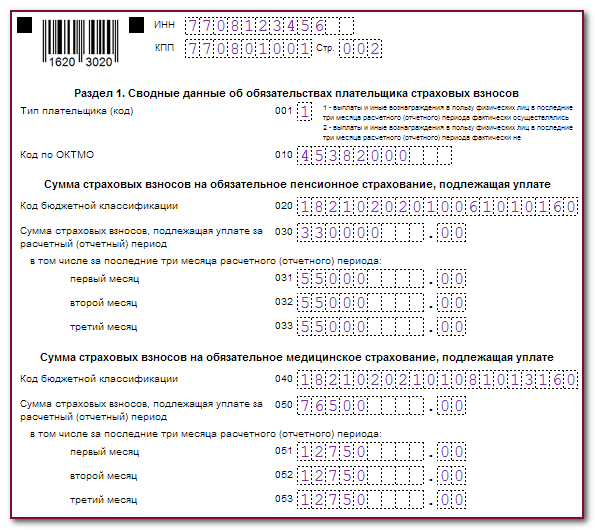

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

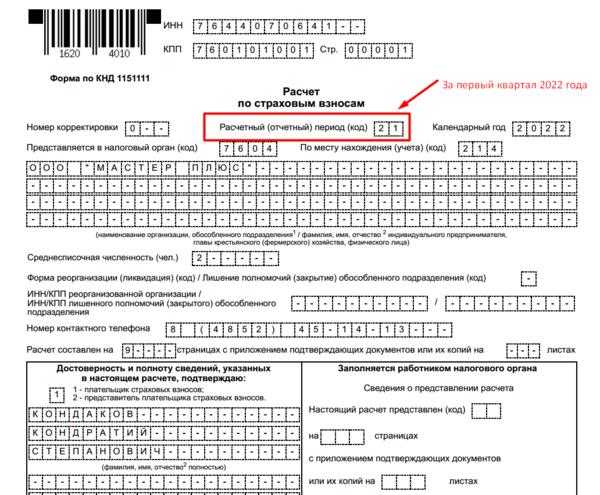

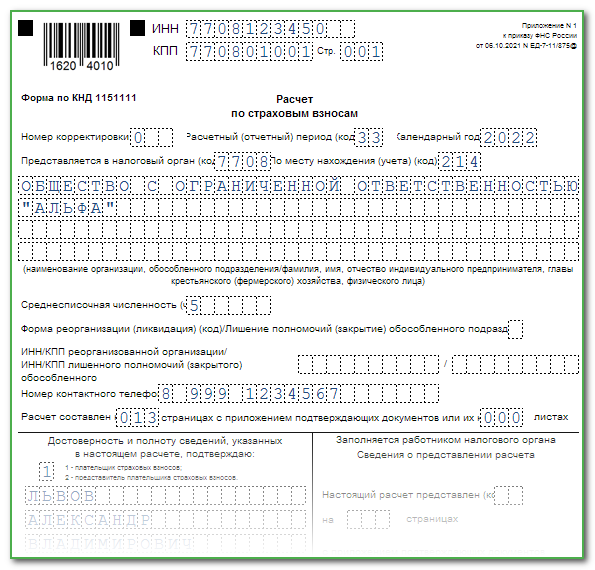

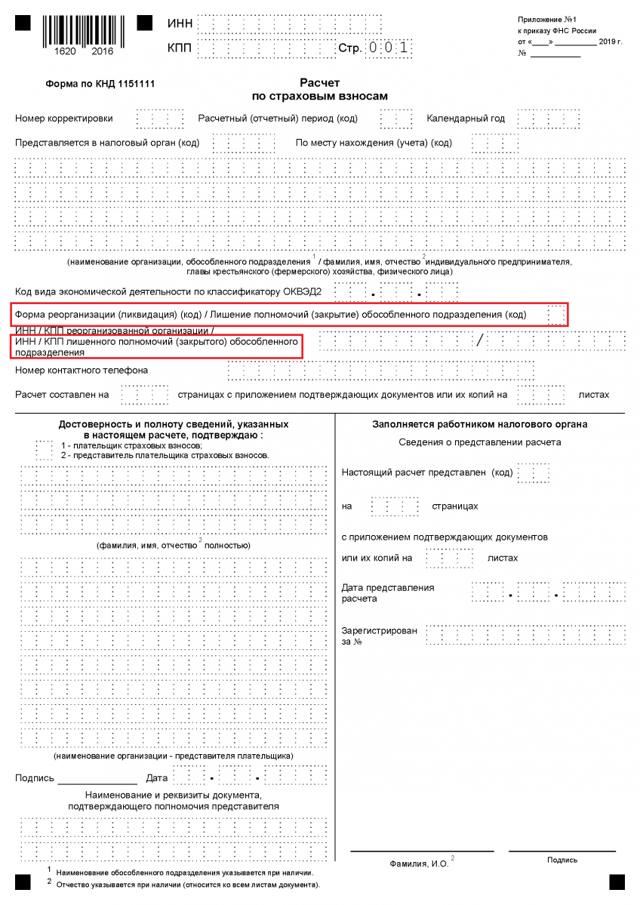

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

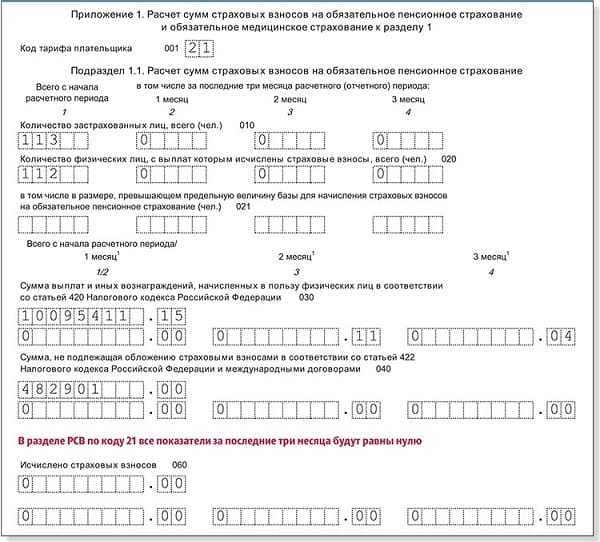

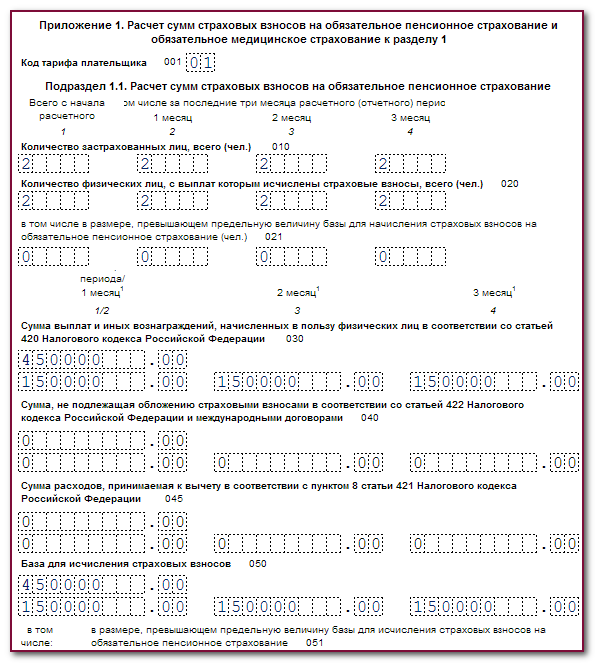

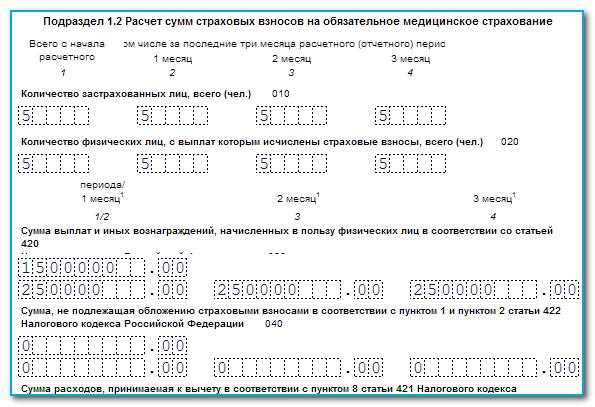

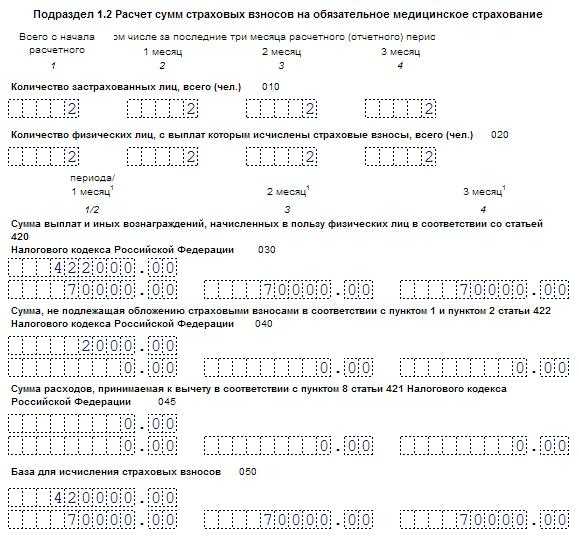

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

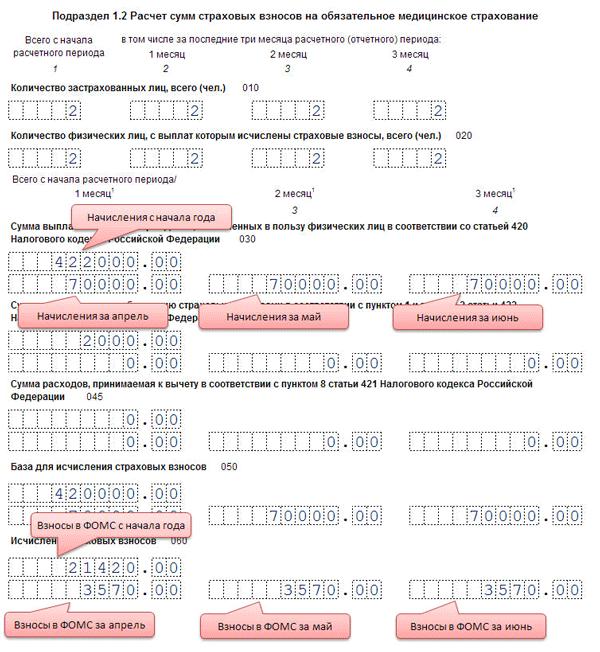

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

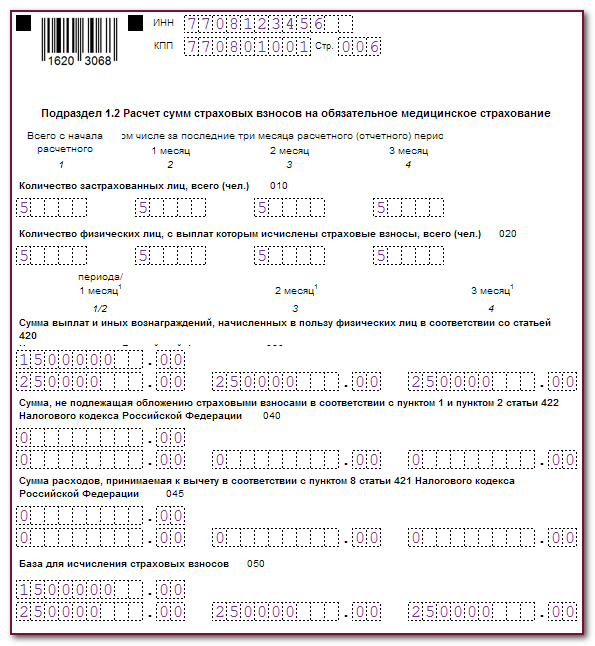

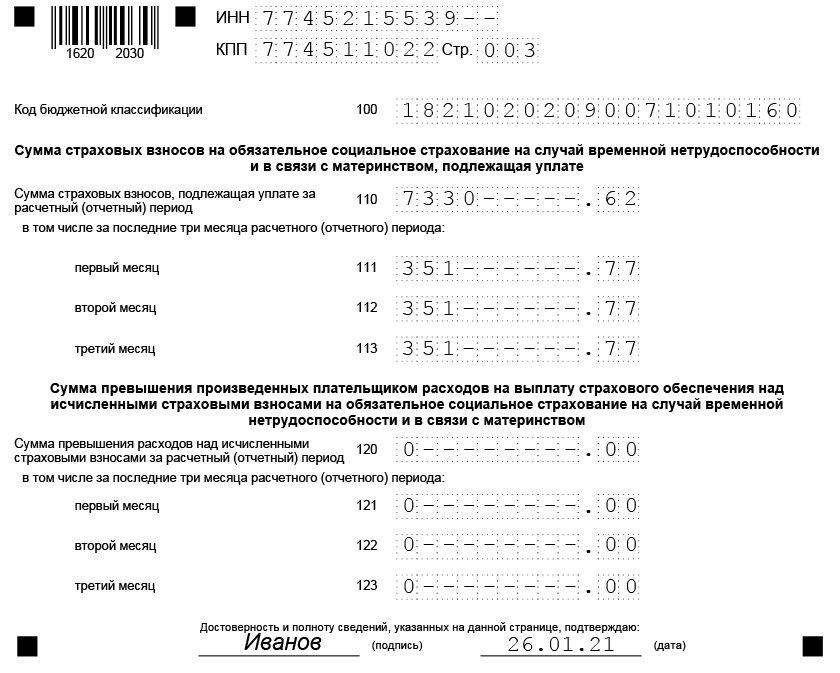

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.

Универсальный реестр документов с возможностью вывода данных из табличных частей Промо

-Возможность выводить числовые данные из табличных частей документов, такие как “Количество”, “Сумма”, “СуммаНДС” и др. При этом такие реквизиты, как “Цена”, “Коэффициент”, “ПроцентСкидок” не выводятся, так как это не имеет смысла. -Возможность выбирать выводимые документы. -Возможность выбирать выводимые реквизиты (при этом, если выбрано несколько документов, то можно выводить только реквизиты, общие для всех выбранных документов). -Возможность накладывать отборы на выводимые реквизиты. -Возможность выбора реквизитов, по которым проводить упорядочивание.

1 стартмани