- Как действовать при получении повестки или при звонке от налоговика?

- Средний размер зарплаты

- Уровень заработной платы в Москве и регионах РФ

- Кого могут вызвать на допрос?

- Как происходит допрос в налоговой инспекции?

- Как вести себя на допросе?

- В чем различаются допрос и опрос?

- Как вести себя при вызове на допрос в налоговую?

- Права свидетеля при допросе в налоговой инспекции

- Допрос работника, когда проверка приостановлена

- Нужно ли идти? Что делать, если нет возможности прийти?

- Как вести себя свидетелю и чем ему поможет адвокат?

- Основная информация

- Как не привлечь внимание налоговой?

- 1) Правильно определите вид деятельности в уставе компании

- 2) Установите внутренний контроль

- 3) Привлекайте экспертов

- 4) Внимательно выбирайте контрагентов

- Ответственность свидетеля

- Чем грозит опрос в налоговой?

Как действовать при получении повестки или при звонке от налоговика?

Формально, гражданин вправе проигнорировать такой вызов, поскольку официальная повестка не приходила. Никаких штрафов за это не назначается. Более того, привод к инспектору ФНС в принудительном порядке тоже не предусмотрен законом.

Штраф может быть назначен, но только, если гражданин игнорирует повестку, отправленную заказным путем:

- Наказание составляет 1 тыс. рублей.

- За отказ от дачи объяснений, но без объективного основания, либо за дачу недостоверных пояснений, размер штрафа возрастает до 3 тыс. рублей.

Вызов по телефону – это скорей приглашение на беседу, чем жесткое требование. Для приглашаемого лица такой вариант удобен, поскольку позволяет заранее выяснить причину вызова на беседу.

Средний размер зарплаты

В вопросе оплаты труда работникам налоговой службы значение имеет регион, где проходит служба. Согласно данным статистики, заработная плата налоговика в среднем составляет:

- 70 000 рублей для сотрудников Федерального подразделения;

- 30 000 рублей для работников региональных филиалов.

На лицо ощутимая разница между работниками федерального и административного уровня. Кроме того, разница может быть ощутимой и между размерами заработной платы сотрудников в одном подразделении. Разница может быть кратна только 2, но и 4 и 6.

Средняя заработная плата молодого специалиста составляет 10−12 тысяч рублей. То есть профессия налоговика может заинтересовать молодого специалиста только с точки зрения опыта.

Размер оклада зависит от должности, занимаемой налоговиком. Оклад государственного налогового инспектора составляет в среднем 3600 рублей, должность старшего инспектора подразумевает оклад в 4000 рублей, а главному инспектору полагается оклад в 4500 рублей.

Чтобы занять должность главного инспектора необходимо иметь специальный стаж от 4 лет и стаж непосредственно на налоговой службе от 2 лет.

Уровень заработной платы в Москве и регионах РФ

Государственные служащие, осуществляющие деятельность в налоговых структурах, могут рассчитывать на высокий уровень стабильного дохода. В 2021 году средняя зарплата составляла от 42 000 руб. В 2021 году ее уровень остался прежним.

В Москве усредненное значение повышается до 80 000 руб. В других регионах наблюдаются следующие размеры заработной платы:

- Чукотский автономный округ – 26 320 руб.;

- Якутия (республика Саха) – 27 180 руб.;

- Камчатка – 28 600 руб.;

- ЯНАО – 28 650 руб.;

- Ярославская область – 27 500 руб.;

- Хабаровск и область – 18 000 руб.;

- Санкт-Петербург – 14 000 руб.;

- Люберцы – 11 000 руб.;

- Владивосток (от 20 000 руб. для новичка до 70 000 руб. для государственного инспектора);

- Пермь (от 10 000 руб.), требуется опыт работы в расчетных операциях.

Кого могут вызвать на допрос?

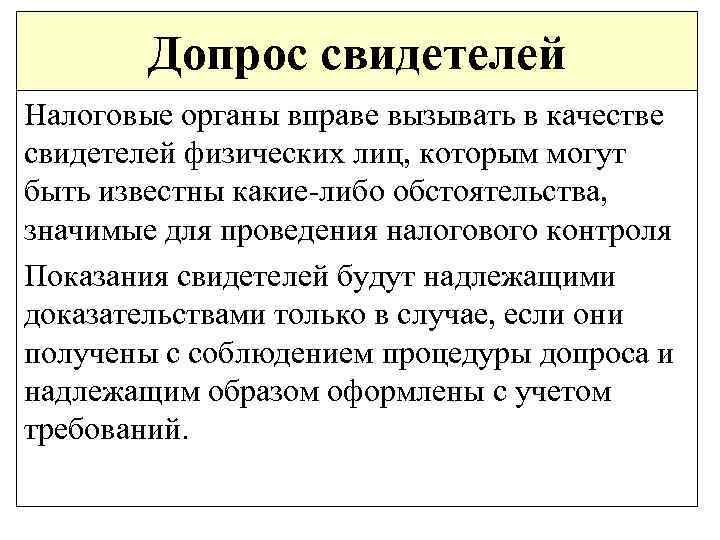

ФНС: налоговые органы вправе вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля (подп. 12 п. 1 ст. 31 НК РФ). Статья 90 НК РФ содержит информацию о том, кто может быть допрошен и кого допрашивать нельзя. Так, при проведении налоговых проверок адвокат не может допрашиваться налоговыми органами в качестве свидетеля, если он получил информацию, необходимую для проведения налогового контроля, в связи с исполнением своих профессиональных обязанностей и эти сведения относятся к профессиональной тайне адвоката.

По словам Евгения Тимофеева, на допрос могут вызвать кого угодно. Того, кто, по мнению налогового инспектора, может передать информацию, имеющую значение для дела. Вместе с тем регулярно допрашивают тех, кто ничего не знает, например низовой персонал. И это особенно опасно: бывает, люди вообще не понимают, о чем речь, но им стыдно в этом признаться. И тогда в их уста можно вложить любые слова. Однако правильно организованная защита способна этому противостоять. «У одного из моих клиентов однажды допросили около 30 человек. Причем было очевидно желание проверяющих спровоцировать и зафиксировать хотя бы оговорку. Когда стало понятно, что этого не произойдет, они отказались от атаки», – рассказал адвокат.

Как происходит допрос в налоговой инспекции?

Здесь хотелось бы осветить главную тему статьи — причины вызова в налоговую для дачи показаний, и уже потом рассказать об особенностях процедуры. Вызвать свидетеля в ИФНС можно по 3 основным причинам, а именно, чтобы:

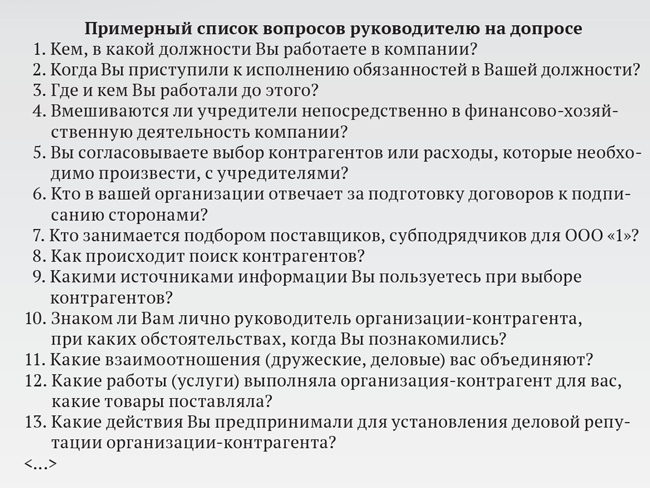

- Просто подтвердить тот факт, что компания сотрудничала с каким-то конкретным контрагентом или предприятием. Если вас вызвали по этому поводу, для беспокойства нет причин. Однако рассказывать лишнее, давая почву налоговикам для размышлений и последующей налоговой проверки компании, с которой вы раньше работали, тоже не стоит. Чаще всего инспекторы интересуются, как и в какое время был найден данный контрагент, почему выбор пал на него, кто подписывал соглашения и иную документацию, какая продукция поставлялась, какие предоставлялись услуги и т. п.

- Проверить финансовую деятельность организации, открытие определенных счетов, осуществление конкретных выплат. В отношении персонала это может быть проверка начисления премиальных или расчетов за проведенные работы, руководителей и держателей акций — проверка сделок на чистоту с конкретными предприятиями и компаниями-однодневками. Если вас пригласили как свидетеля на допрос по этой причине, инспекторам придется предоставить расчетные бухгалтерские документы.

- Определить, сотрудничало ли проверяемое предприятие с компаниями-однодневками, потенциально взаимодействующими с несколькими юрлицами или фирмами, не вело ли финансовые махинации. В данном случае налоговикам нужно предоставить детальную отчетность, чтобы избежать судебных разбирательств.

В каком порядке проводят допрос? Сначала налоговая, как уже было сказано, направляет потенциальному свидетелю повестку о необходимости явки.

Лицо, явившееся на допрос, вправе отказаться от дачи показаний и сослаться при этом на ст. 51 Конституции. На ее основании которой никто не обязан выступать против себя, своего супруга и близких родственников.

Некоторые эксперты полагают, что даже рядовой работник, не говоря уже о должностных лицах, вправе отказаться от показаний, аргументировав это тем, что вопросы о работе предприятия напрямую касаются непосредственно его, так как он ведет в нем деятельность и получает за это заработную плату.

Следовательно, неприятные явления, которые могут наступить для фирмы, ухудшат его финансовое положение.

Полномочиями на проведение допроса наделен любой сотрудник ИФНС, а не только ответственный за проверку инспектор. Итоги процедуры оформляют протоколом. Сразу отметим, что юридической силой обладает исключительно запротоколированный допрос. Что касается остальной документации — объяснительных записок, устных опросов, письменных анкет, они в качестве доказательств не выступают.

Также доказательствами не являются сведения, сообщенные налоговикам в ходе телефонного разговора.

Непосредственно процедура допроса выглядит так.

Сначала инспектор:

- Изучает документы, подтверждающие личность допрашиваемого.

- Узнает, разговаривает ли свидетель по-русски (если нет, к допросу привлекают переводчика).

- Сообщает свидетелю, что за предоставление ложной информации, отказ или уклонение от показаний закон РФ предусматривает ответственность.

Кроме того, представитель ИФНС обязан оповестить, что процедура допроса будет фиксироваться диктофоном или видеокамерой. Этот момент протоколируется. В дальнейшем видео- или аудиозаписью сопровождают протокол в качестве закрепляющего доказательства. Сам протокол инспекторы вам выдать могут, однако это не является их обязанностью.

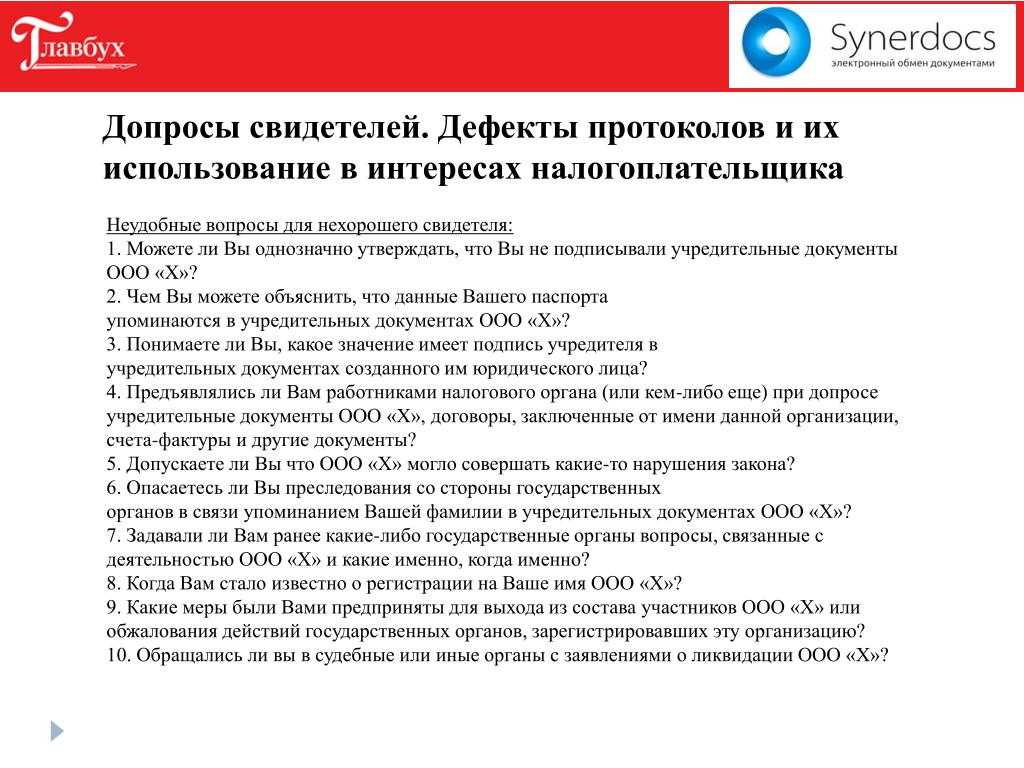

Самыми опасными считаются вопросы, предполагающие конкретные ответы, то есть, когда инспекторы спрашивают о дате, месте, уточняют фамилии. Что касается расплывчатых ответов на неточные вопросы, их достаточно легко оспорить в суде.

Как вести себя на допросе?

Не нужно нервничать, сохраняйте спокойствие. Не забывайте о том, что вы можете всего не помнить. И если вопрос вам не понятен, вы не можете вспомнить в точности, как все было, смело говорите, что вы не помните, или затрудняетесь ответить, дабы не вводить сотрудников инспекции в заблуждение. Не забываем, что с адвокатом такие ответы могут быть восприняты негативно.

Нежелательно отвечать на вопросы: «не помню», «не знаю», «забыл». Правильнее говорить: «необходимо уточнить», «нужно посмотреть документы». Неплохим вариантом ответа станет: «могу позднее предоставить информацию, так как сейчас не готов ответить».

В чем различаются допрос и опрос?

В целом НК РФ не содержит такого понятия как «Опрос».

Как уже было сказано, вызов на допрос должен быть соответствующе формализован и оформлен. На опрос же могут просто вызвать звонком «побеседовать» или уведомлением о вызове налогоплательщика.

За неявку на допрос предусмотрен штраф. Ничего подобного нет за неявку на опрос. Однако незнание этой разницы вызываемыми, а также некоторое давление со стороны налоговиков порой стирают эту грань между понятиями.

Опрос не подразумевает под собой использование обязательных бланков и какой-то формализованной формы. Он в этом произволен. Результатом опроса может быть простая пояснительная записка. Результатом допроса является протокол, который может свидетельствовать о факте правонарушения.

Отличить опрос от допроса очень просто. Если вас просят поставить подпись не только после своих показаний, но и под тем, что вам разъяснены права, значит, вас допрашивают. Если вы подписываетесь только под собственными показаниями — вас опрашивают.

Правда, налоговики часто подменяют эти понятия. Так, вызывают свидетеля просто поговорить, а в итоге он попадает на допрос.

Как вести себя при вызове на допрос в налоговую?

Любой человек увидев, что ему пришла повестка из налоговой инспекции или получив приглашение по телефону на допрос в качестве свидетеля испытает неприятное чувство испуга. Ст

90 Налогового кодекса РФ позволяет налоговикам вызывать лиц, которые располагают важной информацией на допрос для дачи показаний

- Не стоит поддаваться панике, она вам не поможет, а только усугубит ваше положение. Раз Вам «посчастливилось» быть вызванным на допрос в налоговую, не стоит нервничать и паниковать раньше времени. Необходимо соблюдать спокойствие, поскольку взволнованное состояние иногда мешает человеку думать и правильно отвечать на вопросы.

- Допрос в рамках налоговой проверки это обычное дело, видимо вы оказались каким-то образом связаны с человеком, по которому у налоговиков появились подозрения в недобросовестном ведении деятельности. При таких обстоятельствах лучше всего будет провести налоговый анализ организации, чтобы быть готовым по всем вопросам.

- Допрашиваемое лицо вправе воспользоваться ст. 51 Конституции РФ и не свидетельствовать против себя или близких родственников

- Налоговая вправе вызвать на допрос при наличии оснований, поэтому противиться этому каким-то образом не стоит, чтобы не навлечь на себя еще большие негативные последствия. В тоже время, не стоит злоупотреблять ст. 51 Конституции РФ и отказываться от дачи показаний там, где лицо не имеет право отказаться на основании данной статьи

- Если допрос проводиться по обстоятельствам, которые были уже давно, естественно, что всего упомнить нельзя, поэтому на определенные вопросы лицо так и должно отвечать, что оно не помнит. Не следует на допросе чего-то додумывать, придумывать, так как это будет неправда, не надо и лишних подробностей при даче пояснений. Если можно дать краткий ответ на вопрос, то ответ должен быть кратким

- В случае, если налоговики захотят у Вас получить образцы подписей, это будет являться незаконным, поэтому допрашиваемое лицо так и должно спросить у налоговиков: «На каком основании они требует с Вас образцы подписей?».

Кроме того, в целях предупреждения психологического давления на допрашиваемое лицо, последнее вправе прейти на допрос с юристом или адвокатом.

Самое важное, когда налоговики напечатают протокол допроса, необходимо его внимательно прочитать и подписывать на каждой странице протокол, если там все правильно отражено. Если же какие-то Ваши показаний искажены или указаны неправильно, попросите исправить Ваши показания или сами допишите, что конкретно указано неверно в протоколе и что Вы на самом деле пояснили

Права свидетеля при допросе в налоговой инспекции

Если вас вызвали на допрос в налоговую в качестве свидетеля у вас имеется ряд прав, которые могут защитить вас от неправомерных действий допрашивающих лиц. Такие права как:

- Не свидетельствовать против себя, а также своих близких и родных, воспользовавшись статьей номер 51 Конституции;

- Давать пояснения на родном языке и пользоваться услугами переводчика в случае необходимости;

- Пользоваться услугами представителя в качестве адвоката;

- Вести аудио запись допроса;

- Знакомится с протоколом допроса и вносить в него дополнения, замечания.

Если вы не знаете, как вести себя на допросе в налоговой, то лучше всего будет отказаться от дачи показаний против самого себя и своих близких родственников, вы можете не давать показания мотивируя это тем, что работаете в данной организации и получаете в ней заработную плату, в связи с этим, ваши показания могут быть использованы против вас.

В этой связи целесообразным будет провести допрос руководителя в налоговой нежели вас как рядового сотрудника организации.

Допрос работника, когда проверка приостановлена

В соответствии с пунктом 9 статьи 89 Налогового кодекса РФ в период приостановления налоговой проверки прекращаются все действия инспекторов по истребованию документов у компании, а также иные действия на ее территории, непосредственно связанные с проверкой.

В 2013 г. Пленум ВАС РФ, исходя из данной нормы, сделал вывод, что в период приостановления проверки получение от организации пояснений, а также допрос ее работников на территории организации не допустим. Но данное правило не распространяется на допрос или получение пояснений вне территории компании, например, на территории инспекции, если при этом они не связаны с истребованиями документов у организации. Стоит отметить, что указанный вывод касается и бывших сотрудников проверяемой организации, допрашиваемых в качестве свидетеля.

Минфин РФ подтверждает этот вывод в свои разъяснениях — письма Минфина России от 18.01.2013 г. № 03-02-07/1-11, от 05.05.2011 г. № 03-02-07/1-156.

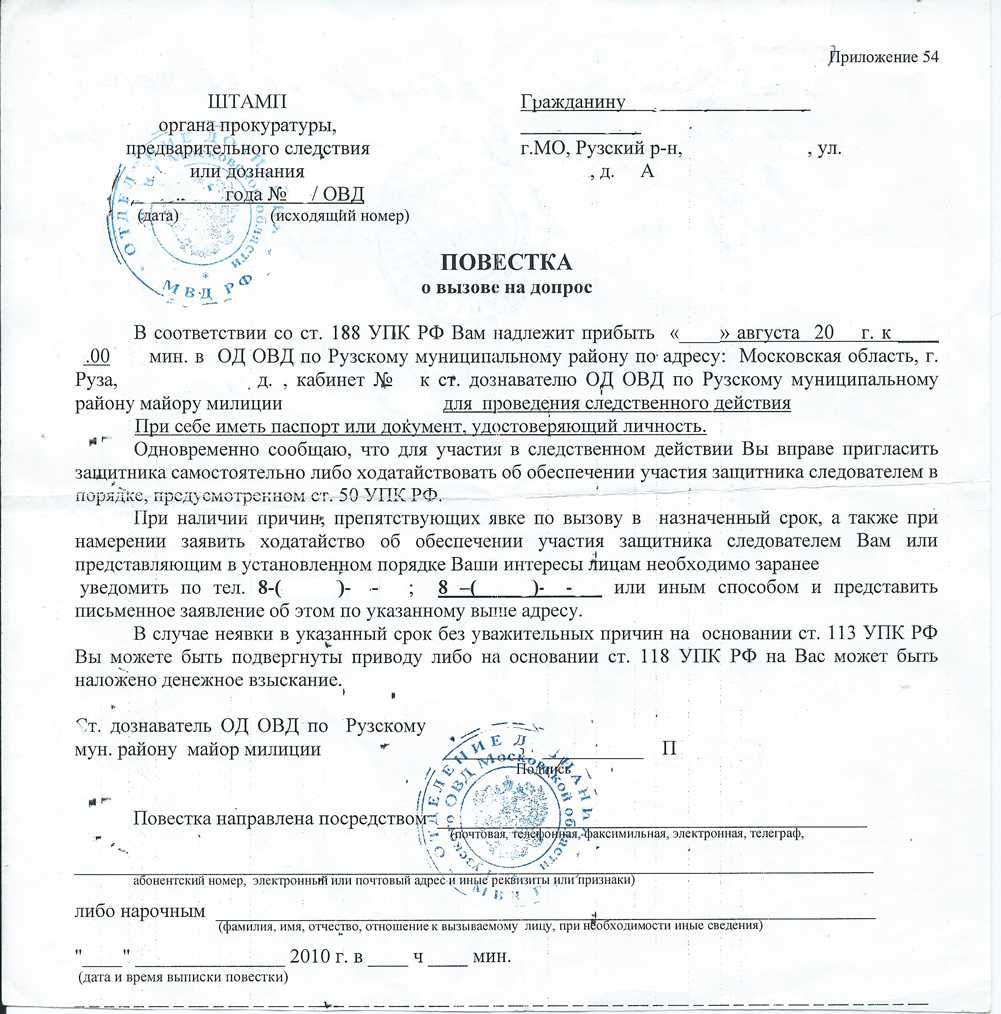

Нужно ли идти? Что делать, если нет возможности прийти?

На допрос вызывают повесткой. Повестка выписывается на конкретное лицо, по доверенности идти бессмысленно, не примут. Повестку могут прислать по почте заказным письмом.

В повестку о вызове на допрос свидетеля включатся следующие сведения:

- о мотивах (причине, основаниях) направления повестки о допросе свидетеля: необходимость выяснения обстоятельств, имеющих значение для осуществления налогового контроля путем допроса лица, которому они могут быть известны, в качестве свидетеля, с указанием основания для проведения допроса по месту пребывания свидетеля;

- о времени (дата, час, минуты) начала проведения допроса;

- о месте проведения допроса.

Налоговым законодательством предусмотрено правило: любое почтовое отправление считается полученным на 6-й день независимо от факта его получения.

Возможно отказаться от дачи показаний только по следующим основаниям:

- ст. 51 Конституции РФ (Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников, круг которых определяется федеральным законом);

- ст. 25.6 КоАП РФ (Свидетель вправе не свидетельствовать против себя самого, своего супруга и близких родственников; давать показания на родном языке или на языке, которым владеет; пользоваться бесплатной помощью переводчика; делать замечания по поводу правильности занесения его показаний в протокол);

- ст. 56 УПК РФ (Свидетель вправе отказаться свидетельствовать против самого себя, своего супруга (своей супруги) и других близких родственников, круг которых определен п.4 ст.5 УПК; давать показания на родном языке или языке, которым он владеет; пользоваться помощью переводчика бесплатно; заявлять отвод переводчику, участвующему в его допросе; заявлять ходатайства и приносить жалобы на действия (бездействие) и решения дознавателя, начальника подразделения дознания, начальника органа дознания, органа дознания, следователя, прокурора и суда; являться на допрос с адвокатом);

- ст. 69 ГПК РФ (Вправе отказаться от дачи свидетельских показаний гражданин против самого себя; супруг против супруга, дети, в том числе усыновленные, против родителей, усыновителей, родители, усыновители против детей, в том числе усыновленных; братья, сестры друг против друга, дедушка, бабушка против внуков и внуки против дедушки, бабушки; депутаты законодательных органов — в отношении сведений, ставших им известными в связи с исполнением депутатских полномочий; Уполномоченный по правам человека в Российской Федерации, уполномоченные по правам человека в субъектах Российской Федерации — в отношении сведений, ставших им известными в связи с исполнением своих обязанностей; Уполномоченный при Президенте Российской Федерации по правам ребенка, уполномоченные по правам ребенка в субъектах Российской Федерации — в отношении сведений, ставших им известными в связи с выполнением своих обязанностей; Уполномоченный при Президенте Российской Федерации по защите прав предпринимателей, уполномоченные по защите прав предпринимателей в субъектах Российской Федерации — в отношении сведений, ставших им известными в связи с выполнением своих обязанностей);

- Ст. 56 АПК РФ (Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников, круг которых определяется федеральным законом).

Для должностного лица неявка на допрос признается косвенным доказательством налогового нарушения. И судами в том числе. Неявка на допрос может повлиять на дальнейшие судебные перспективы – судебные органы критически относятся к дальнейшим искам и показаниям должностного лица, проигнорировавшего вызов на допрос в налоговую, считая, что допрос свидетеля должен происходить на досудебном этапе дела.

Таким образом, необходимо явиться на допрос в налоговую инспекцию, демонстрируя уверенность как законопослушный гражданин.

Как вести себя свидетелю и чем ему поможет адвокат?

ФНС: в случае допроса свидетеля, который пользуется квалифицированной юридической помощью, адвокат вправе делать замечания, подлежащие внесению в протокол или приобщению к делу (п. 3 ст. 99 НК РФ). При этом отвечает на вопросы свидетель самостоятельно.

Евгений Тимофеев настоятельно рекомендует как следует подготовиться к допросу. Свидетель должен знать, что и как будет происходить, и четко понимать свои права и обязанности. Во время подготовки имеет смысл провести игровой допрос – это уменьшает стресс и позволит свидетелю спокойно пройти реальный допрос, «не поплыть» под давлением или из-за усталости. Многих пугает само слово «допрос», но свидетель должен понимать, что это обычное мероприятие в рамках работы налоговых органов по поиску информации и ни о чем плохом еще не свидетельствует.

Свидетель должен честно ответить на вопросы во время допроса (если только они не касаются его самого или его близких), но не обязан инициативно раскрывать информацию, о которой его не спрашивали. Также он не обязан помнить конкретные цифры и детали из прошлого. «Если ему задают вопросы, ответы на которые он не помнит, не нужно поднимать документы и передавать данные из них. Такую информацию инспектор может получить путем истребования этих документов, – пояснил адвокат. – Если свидетель не знает ответа, то должен об этом сообщить, а не включать “комплекс отличника” и рассказывать, что он думает».

Помощь адвоката на допросе заключается отнюдь не только в защите прав допрашиваемого. Его задача – убедиться, что доверитель точно понимает задаваемые вопросы. Так, по словам Евгения Тимофеева, он сталкивался со случаями, когда в формулировку вопроса включались юридические определения, которых допрашиваемый не знал. «Спрашивать должны только об обстоятельствах, а не о мнении допрашиваемого. Вопрос должен быть однозначным, иначе открывается простор для интерпретации ответа в дальнейшем. Аналогично и ответ должен быть сформулирован однозначно, чтобы исключить возможность его истолкования так, как этого захочется налоговому органу, – объяснил адвокат и продолжил: – Часто на допросах возникают споры между инспектором и адвокатом о формулировке ответа. Адвокат не только вправе, но и обязан объяснить своему доверителю, что его ответ из-за своей нечеткости, неудачного выбора слов может дать налоговому органу неверную информацию, быть истолкован как оговаривающий самого доверителя или других лиц, хотя у допрашиваемого и не было намерения это сделать».

Как рассказал Евгений Тимофеев, инспекторы нередко настаивают на фиксации неудачной, но устраивающей их формулировки, ссылаясь на то, что свидетель сказал именно так. Однако цель допроса – выявить и зафиксировать обстоятельства, а не оговорки. Поэтому до подписания протокола свидетелю следует убедиться, что его ответы точно отражают смысл сказанного им, и в этом ему должен помочь адвокат. Свидетель должен понимать, что, поскольку именно его речь фиксируется, окончательную форму показаний может определить только он. И нужно помнить, что всегда есть возможность подписать протокол с замечанием о том, что все со слов свидетеля записано неверно.

Основная информация

Кто проводит допрос? Обычно этим занимается представитель налоговой. Как правило, это сотрудник, который входит в состав специалистов, проверяющих конкретную компанию. Иногда в состав допрашивающих входит представитель полиции. Посторонние лица, не являющиеся инспекторами или налоговиками, не имеют права проводить допрос.

Кто может стать свидетелем? Это может быть любое ФЛ, которому известны обстоятельства, важные в рамках налоговой проверки. То есть это может быть любой представитель компании: от гендиректора до уборщицы. Но в большинстве случаев на допросы вызываются люди, имеющие доступ к информации о налоговом учете и выплатах. Это может быть гендиректор, бухгалтер, консультант.

Вопрос: Правомерно ли увольнение за прогул (пп. «а» п. 6 ч. 1 ст. 81 ТК РФ), если работник отсутствовал на рабочем месте в связи с вызовом на допрос в качестве свидетеля по делу о налоговом правонарушении?Посмотреть ответ

На допрос могут быть вызваны свидетели. Рассмотрим пример. Компания, на документах, обращается к услугам субподрядчиков. Однако на практике вся работа выполняется сотрудниками самой компании. В этом случае на допрос могут быть вызваны сотрудники, которые не видели на объекте никаких работников от субподрядчика.

В качестве свидетеля не могут вызываться эти лица:

- Недееспособные лица, которые в силу возраста или ограниченных возможностей не могут адекватно воспринимать ситуацию.

- Лица, которые знают о фактах, интересующих инспектора, в связи со своей профессиональной деятельностью. Они могут не разглашать информацию, являющуюся коммерческой тайной. К примеру, это правило относится к аудиторам, адвокатам.

К СВЕДЕНИЮ! Налоговый инспектор не обязан ни с кем согласовывать проведение допроса.

Как не привлечь внимание налоговой?

1) Правильно определите вид деятельности в уставе компании

Юридические лица иногда забывают сменить виды деятельности в своём уставе. Например, фирма продавала канцелярские товары, а потом стала оказывать юридические услуги. За такие нарушения должностных лиц штрафуют на 5000 — 10 000 рублей, а повторное нарушение влечёт уже дисквалификацию на срок от года до трёх лет.

Первым несоответствие заметит ваш банк, который круглосуточно мониторит деятельность предпринимателей по 115-ФЗ («О противодействии легализации / отмыванию доходов»). Он заблокирует счёт до выяснения обстоятельств, а это может нанести серьёзный финансовый урон компании.

2) Установите внутренний контроль

Хорошо выстроенная система внутреннего контроля бизнеса помогает обнаружить и исправить ошибки при исчислении налогов, сборов и страховых взносов. Таким образом минимизируются налоговые риски. Своевременная подготовка бухгалтерской и налоговой отчётности, работа над налоговым планированием также зависят от системы внутреннего контроля. Её отсутствие очень часто приводит компанию к рисковым ситуациям, связанным с финансами и налогами.

3) Привлекайте экспертов

Малый бизнес часто экономит на услугах юристов и финансовых консультантов. Начинающие предприниматели сами занимаются маркетингом, рекламой, бухгалтерией и юридической документацией, чтобы контролировать все бизнес-процессы. Опытные считают, что им не нужна помощь, и сами заключают договоры. Результат один — траты на судебные разбирательства и проблемы с налоговой. Решать все вопросы, задействуя только ресурсы компании, зачастую непосильно. В фирмах с грамотным управлением все процессы проходят при участии, а иногда и под руководством опытных внешних консультантов.

4) Внимательно выбирайте контрагентов

В большинстве компаний малого бизнеса отсутствуют документы, определяющие порядок работы с контрагентами (физические или юридические лица, которые выступают одной из сторон сделки). Например, чек-лист проверки контрагента (досье)

Работа с недобросовестным контрагентом может плохо закончиться для компании: повышенное внимание Федеральной налоговой службы и ФАС, блокировка счетов, необходимость доказательства собственной невиновности перед контролирующими органами

Ответственность свидетеля

Ответственность свидетеля установлена статьей 128 Налогового кодекса РФ и предусматривает два случая:

-

неявка или уклонение от явки для дачи показаний – штраф 1000 руб.

-

неправомерный отказ от дачи показаний, а равно дача заведомо ложных показаний – 3000 руб.

Следует помнить, что неявка или уклонение от явки возможно только на основании врученной свидетелю повестки.

Нет повестки – нет уклонения. В том числе, если свидетеля пытаются здесь и сейчас опросить либо по телефону просят прийти в инспекцию, то здесь нет никакого уклонения, поскольку нет факта вызова на допрос.

В этой части необходимо учитывать, что налоговое законодательство предусматривает правило, согласно которому любое отправленное налоговым органом почтовое сообщение считается полученным на 6-ой день, независимо от факта его получения ( Налогового кодекса РФ).

Однако, привлечение к ответственности подразумевает установление вины правонарушителя (статья 109 Налогового кодекса РФ), которая в данном случае конечно же отсутствует, поскольку лицо не знало и не могло знать о том, что в его адрес направлена повестка.

В части неправомерного отказа от дачи показаний тоже есть интересные особенности.

Отказ от дачи показаний должен быть именно неправомерным.

Правомерный отказ предусмотрен статьей 51 Конституции РФ, о которой выше уже имеется упоминание (право не свидетельствовать против самого себя, супруга, родственников).

Широкая трактовка данного основания может привести до абсурда: например, налоговики проверяют работодателя и вызывают одного из работников, который отказывается от дачи показания, мотивируя это тем, что претензии налоговиков могут негативно сказаться на проверяемом налогоплательщике, его платежеспособности и, в конечном счете, на зарплате свидетеля.

Подобную ситуацию относительно недавно рассмотрела ФНС в решении по жалобе от 12.04.2017 № СА-4-9/6950@ (www.nalog.ru в разделе Все сервисы > Решения по жалобам).

Суть дела: во время выездной налоговой проверки налоговики вызвали на допрос одного из акционеров Банка. Акционер пришел, однако отказался отвечать на вопросы инспектора, так как посчитал, что вопросы касаются его личных отношений (прямо затрагивают его права и интересы, как физического лица, не имеют отношения к финансово-хозяйственной деятельности публичного акционерного общества и определения действительных размеров налоговых обязательств данного общества).

За отказ от показаний инспекция оштрафовала его на 3 000 рублей (статья 128 Налогового кодекса РФ).

ФНС рассмотрела жалобу акционера на этот штраф, но поддержала инспекцию, поскольку посчитала, что отказ свидетеля от дачи ответов абсолютно на все вопросы свидетельствует не о стремлении не разглашать информацию, которая затрагивает права и законные интересы его самого, а о намерении любым способом воспрепятствовать установлению налоговым органом фактических обстоятельств дела.

Чем грозит опрос в налоговой?

После допроса в налоговой может дальше ничего не быть, если не будет установлено каких-то нарушений.

После допроса в налоговой может дальше ничего не быть, если не будет установлено каких-то нарушений.

Может быть, что налоговики после допроса начнут проводить дополнительные мероприятия налогового контроля, поскольку работа налоговой не ограничивается только допросами.

Самое неприятное к чему могут привести допросы налоговой и проверки – это возбуждение уголовного дела со всеми вытекающими отсюда последствиями: допросы, обыски, выемки и т.п.

СОВЕТ: тем, кто имеет какие-то нарушения в области налогового законодательства, и если лицо подпадает под какую-то статью УК РФ за нарушение налогового кодекса, следует ознакомиться с примечаниями отдельных статей, посвященных тому, в каких случаях лицо может быть освобождено от уголовной ответственности и принять соответствующие действия по устранению нарушений.