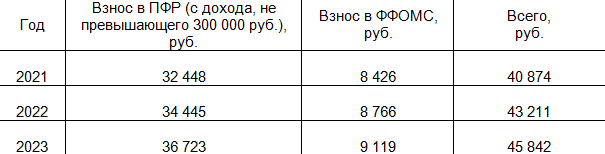

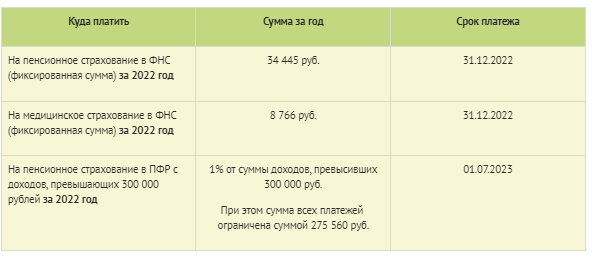

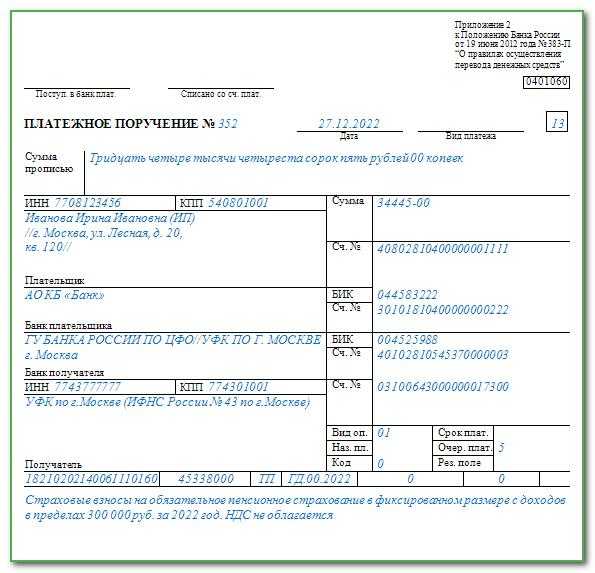

- Как начислять взносы по доптарифам

- Почему страховые занижают выплаты в 2022 году?

- Как исправлять ошибки в Расчете по страховым взносам 2021

- Основные ошибки РСВ 2021

- Когда уточненка по взносам обязательна?

- Когда нужно представить уточненку Расчета по страховым взносам 2021

- Для чего приняли и как утвердили

- Как исправить представленные сведения

- Ошибка в личных данных сотрудников

- Ошибка в суммах раздела 3

- Лишние сотрудники

- Избавляемся от отрицательных страховых взносов в программе 1С

- Как отражается информация об излишне выплаченных отпускных

- Страховые взносы с минусом

- Переносим отрицательные значения в месяц с превышающими их положительными значениями

- Переносим и плюс, и минус

- Корректирующая форма РСВ-1 ПФР

- Причины доначисления взносов

- Повышение МРОТ посреди года

- Утрата статуса субъекта МСП

- Добровольно или принудительно?

- Способ 3. Создать производственный кооператив

Как начислять взносы по доптарифам

Тарифы, которые нужно применять по результатам спецоценки, начинают действовать с даты внесения её результатов в федеральную государственную информационную систему (Федерального закона № 400-ФЗ от 28 декабря 2013 г. «О страховых пенсиях» ). Компания-оценщик должна сообщить вам об этом не позднее трёх рабочих дней после внесения сведений.

За месяц, в котором сведения появились во ФГИС СОУТ, доптарифы по результатам спецоценки рассчитывают не со всех выплат, а начиная со дня появления сведений в системе и до конца месяца.

На выплаты работникам из пунктов 1–18 ч. 1 ст. 30 Закона № 400-ФЗ, начисленные до этой даты, взносы за «вредность» считают по общим ставкам — 6% или 9%.

Если в результатах СОУТ есть сведения, которые нельзя разглашать (государственная или иная охраняемая законом тайна), доптарифы можно применять со дня утверждения отчёта о проведении спецоценки.

Не знаете как создать расчёт по страховым взносам?

Покажем как формировать расчёт автоматически в 3 клика.

Создать расчёт

Начислять допвзносы нужно, как и обычные страховые взносы в ПФР — на все облагаемые выплаты отдельно по каждому работнику, с начала календарного года по конец каждого месяца нарастающим итогом.

Но есть и особенности:

- Если у обычных страховых взносов есть ограничения по предельной годовой зарплате, свыше которой взносы снижаются, дополнительные начисляются одинаково с любых сумм.

- Применение доптарифов зависит от периода, в котором были начислены выплаты, а не за который они начислены. Например, в 2021 году работнику начислили премию по итогам прошлого года. В месяце начисления он занят на вредной и опасной работе. Премию нужно включить в базу для расчёта взносов «за вредность», даже если весь прошлый год, за который выдают премию, работник трудился в обычных условиях.

- Начисление доптарифов не зависит от режима работы. Если работник занят во вредных и тяжёлых условиях менее 80% рабочего времени, этот период не входит в льготный стаж для досрочной пенсии. Но взносы по доптарифам всё равно нужно начислять.

- Рассчитать их нужно и в случаях, когда «вредник» отсутствовал из-за болезни, командировки, отпуска (ежегодного оплачиваемого, по уходу за ребёнком, по беременности и родам) и в другие периоды, которые включаются в льготный стаж. В таких случаях работник считается занятым на работах, дающих право на досрочную пенсию.

- В течение месяца «вредник» может быть занят попеременно на работах, указанных и в Списке №1, и в Списке № 2. Тогда допвзносы нужно начислить по разным ставкам. Если раздельный учёт выплат на предприятии не ведётся, взносы по доптарифам нужно рассчитать пропорционально — фактически отработанные дни по каждому виду работ разделить на общее количество календарных дней месяца и умножить на выплаты за месяц и на соответствующий тариф.

- Если работник в течение месяца был занят и во вредных, и в нормальных условиях труда, то доптарифы нужно начислить только на выплаты за фактически отработанное во вредных условиях время. Рассчитывают их так же, как и в предыдущей ситуации (если нет раздельного учёта выплат).

- Периоды, когда «вредник» находится отпуске без содержания или в учебном отпуске не засчитываются в стаж для досрочного назначения пенсии. И здесь Пенсионный фонд и Минфин расходятся во мнении о том, нужно ли начислять допвзносы. Позиция ПФР — не начислять, так как работник не был занят на работах с особыми условиями труда. Минфин считает, что выплаты за этот период облагаются допвзносами в полном объёме. Безопаснее их всё же начислить. Так, Минтруд в письме № 17-3/В-256 от 17 июня 2016 г. разъяснил, что база для начисления взносов по доптарифам не зависит от периодов, входящих или не входящих в льготный стаж. Эта позиция подтверждается и судебной практикой.

Почему страховые занижают выплаты в 2022 году?

Вначале пару слов о ситуации на рынке страхования. Почему занижение страховых выплат по ОСАГО стало нормой в 2022 году? Виной тому сразу несколько факторов, которые влияют на итоговую сумму возмещения потерпевшим в ДТП.

Ниже перечислим эти факторы:

- Износ запасных частей. Страховая высчитывает стоимость ремонта на основании Единой методики Центробанка. Стоимость запчастей в том же справочнике РСА гораздо ниже, чем стоимость этих же запчастей на рынке. Многие детали для машин везут из Европы, поэтому и цена на них соответствующая – всё это не учтено РСА, что играет на руку страховым компаниям.

- Отсутствие или занижение расчета УТС. Формула расчёта утраты товарной стоимости транспортного средства слишком сложна для понимания обычному автолюбителю. Подсчёты проводятся экспертами, с помощью специальной программы – по итогу УТС оценивается в 8-10% от стоимости машины. Но реальные суммы могут быть занижены. А если вы не подадите отдельное заявление на выплату УТС, страховщик вам об этом не напомнит и, разумеется, ничего не заплатит.

- Неучет скрытых повреждений ТС. Осмотр страховщика может быть беглым, «на глазок». Установить серьезность дефектов и рассмотреть скрытые повреждения в конструкции автомобиля в таких условиях нереально. Да и не выгодно для страховщика. Поэтому по итогу осмотра вам могут насчитать меньше, чем полагается в действительности с учётом всех скрытых повреждений.

- Профессионализм специалистов. Далеко не все эксперты обладают должной квалификацией, чтобы установить точный ущерб автомобилю и рассчитать сумму к выплате по ОСАГО.

- Экспертная погрешность 10%. Трактуется в пользу страховых компаний, чем они успешно пользуются. Например, если есть два заключения – одно независимой оценки, а второе от страховщика – и расхождения по выплатам не превышают эти 10%, то это экспертная погрешность. И суд не посчитает её как недоплату.

Также следует помнить, что современное ОСАГО – это, по сути, частичное страхование. Выплаты по полису не покрывают ущерба полностью, и всё дело в калькуляции с вычетом износа. Потерпевший получит от страховой лишь часть фактических расходов на восстановительный ремонт автомобиля. И в большинстве случаев потребуются дополнительные вложения: от самого потерпевшего или со стороны того, кто оказался виновником ДТП.

Как исправлять ошибки в Расчете по страховым взносам 2021

Несовпадение общих и частных показателей по страховым взносам — основная причина отказа в приеме РСВ 2021 налоговиками. Здесь мы расскажем о том, какие ошибки встречаются чаще всего, как их найти и исправить.

Расчет по страховым взносам вызывает у бухгалтеров немало вопросов при заполнении, соответственно, не исключены и ошибки. Разберемся, по каким причинам налоговики могут забраковать поданные сведения, а также как и в какие сроки представить уточняющий РСВ 2021.

Программа “БухСофт” формирует все налоговые декларации и расчеты в автоматическом режиме. После подготовки отчет тестируется всеми проверочными программами ФНС. Вы можете проверить отчет сформированный как в “БухСофт”, так и в любой другой бухгалтерской программе. Попробуйте бесплатно:

Проверить отчет

Основные ошибки РСВ 2021

Несовпадение общих и частных показателей по страховым взносам — основная причина отказа в приеме Расчета налоговыми инспекторами

Так, при составлении сведений за 2021 год особое внимание акцентируйте на том, чтобы показатели в Разделе 1 соответствовали данным в Разделе 3 Расчета

Налоговики не примут Расчет (сведения будут считаться непредставленными), если совокупная сумма взносов не сойдется с суммами исчисленных взносов на страхование по каждому сотруднику. Отказом послужит и неверное указание персональной информации о сотрудниках (паспортные данные, номера СНИЛС).

При обнаружении ошибок и неточностей компании и предприниматели должны подать уточненку расчета по страховым взносам 2021.

И хотя до представления сведений есть еще достаточно времени (Расчет за 2021 год нужно направить налоговикам не позднее 30 января 2021 года), рекомендуем не откладывать их подготовку в долгий ящик.

Так у вас будет время на исправление ошибок и подачу уточненки в установленные сроки.

См. правильный расчет по страховым взносам за 4 квартал 2021 года (образец заполнения).

Когда уточненка по взносам обязательна?

Расчет нужно представить в ИФНС по месту учета компании или ИП, уточняющие сведения подаются туда же. При этом исправленный документ следует направить налоговикам по форме, актуальной для периода расчета, в котором потребовались корректировки. Например, за I квартал 2021 года уточненка подается по форме, действующей в 2021 году.

Подача корректировочных сведений обязательна:

- при выявлении ошибки, повлекшей занижение суммы взносов к уплате;

- при неверном заполнении персональных данных сотрудников;

- при выявлении отсутствия или неполноты необходимых к представлению сведений.

Стоит отметить, что не все описки и ошибки в Расчете обязательно влекут за собой наложение штрафных санкций на отчитывающегося страхователя.

Так, если ошибка РСВ 2021 не стала причиной изменения расчетных результатов, и если имело место завышение сумм к уплате, уточненка подается по желанию страхователя, штрафа за это не последует.

Но если ошибочно внесенные сведения в итоге уменьшили размер страховых платежей — корректирующий Расчет нужно направить в Налоговую обязательно. Такая уточненка по РСВ 2021 должна включать в себя заполненные с ошибками страницы и Раздел 3. Прочие листы уточняющего Расчета нужно приложить, если потребовались дополнения к поданным ранее сведениям.

Когда нужно представить уточненку Расчета по страховым взносам 2021

Выявив ошибку, не ждите уведомления от Налоговой об устранении неточностей или о назначении проверки по страховым взносам, подайте уточненку заранее. Это убережет вас от ненужных штрафов и начисления пеней (ст. 81 Налогового кодекса РФ в ред. Федерального закона от 03.07.2021 243-ФЗ).

Для срока подачи уточненки по РСВ 2021 действует общий порядок представления сведений по данной форме — до 30-го числа месяца, наступающего за периодом расчета (ст. 423 НК РФ). Необходимость уточняющей информации не продлевает этот срок.

Если уточненка при своей обязательности представления была подана позднее — штраф неизбежен.

Согласно статье 119 НК РФ штраф составит 5% от всей суммы задолженности по РСВ 2021. Штраф начисляется за каждый полный и неполный месяц непредставления сведений со дня, когда требовалось сдать Расчет в Налоговую. Законом нормируется минимальная и максимальная величина штрафа. Так, минимальный штраф составляет тысячу рублей, максимальный — 30% от всей задолженности.

Узнайте, как составить объяснтельную записку (образец) >>

Для чего приняли и как утвердили

Уменьшение тарифов по ежемесячным страховым платежам является временной антикризисной мерой. Финансовый кризис, вызванный обвалом сырьевых рынков, и распространение коронавирусной инфекции остановили работу многих предприятий малого и среднего бизнеса. Потребовалось экстренное вмешательство государства в экономику. Результатом такого госрегулирования стало снижение страховых взносов до 15 процентов с 1 апреля 2020 года.

Это вынужденная мера. Воспользоваться новой преференцией вправе только представители отраслей, наиболее пострадавших от пандемии коронавируса. Регулирует процесс Федеральный закон о снижении ставки по страховым взносам №102-ФЗ от 01.04.2020. Весь цикл антикризисных мероприятий направлен на стимулирование экономической активности субъектов малого и среднего предпринимательства и высвобождения части средств, перечисляемых во внебюджетные фонды, на непосредственную операционную деятельность.

Как исправить представленные сведения

Инструкция, как отправить корректировку РСВ при ошибках в подразделе 3.2.1 раздела 3 за 2022 год или в других разделах:

- Заполняйте уточняющий бланк по той же форме, что и первоначальный. Если исправляете сведения за 2020 год, то используйте форму из приказа № ММВ-7-11/470@. А если необходимо скорректировать предыдущие периоды, то заполняйте бланк из приказа № ММВ-7-11/551@. А правила заполнения корректировки по страховым взносам в 2022 году регулируются актуальной редакцией нормативного распоряжения о РСВ: ошибки 2022 года надо корректировать уже на новом бланке из приказа № ЕД-7-11/875@.

- Перенесите в уточняющий бланк все правильные сведения из первоначального расчета.

- На титульном листе в разделе «Номер корректировки» поставьте значение 1 для первого уточнения, 2 — для второго и т. д. В порядке заполнения расчета указано, как исправить номер корректировки РСВ, если программа пишет, что такой номер уже есть: поставить номер, следующий по порядку.

- В разделы 1 и 2 внесите все показатели — и правильные, и исправленные. Получится тот же самый РСВ, но с верными значениями.

Алгоритм пошагово, как сдать уточненный расчет по страховым взносам в 2022 году:

Шаг 1. Заполнить форму корректировки по указанным правилам.

Шаг 2. Отправить в ИФНС. Если численность сотрудников больше 10 человек, то отчет подают в электронном виде. Если меньше, то на усмотрение налогоплательщика: в электронном или бумажном.

Ошибка в личных данных сотрудников

Неточности в персонифицированных сведениях заполняют по специальным правилам. Мы собрали в таблице, как сделать корректировку РСВ по одному сотруднику в разных ситуациях:

|

Исправление сведений, кроме ФИО и СНИЛС |

Исправление ФИО и СНИЛС, если указали неправильный, но реальный страховой номер |

|---|---|

|

|

А это образец корректировки РСВ за 2 квартал 2022 года по новым правилам в 3 разделе формы (заполняем форму из приказа № ЕД-7-11/875@ от 06.10.2021).

Ошибка в суммах раздела 3

Инструкция, как исправить копейки в отчете по страховым взносам по сотруднику нарастающую по взносам, если неправильно указаны суммы по конкретному сотруднику:

- Создаем отчет на одного сотрудника. Разделы 1 и 2 переносим из первоначального РСВ.

- В разделе 3 в строке 010 ставим признак аннулирования сведений о застрахованном лице.

- В подразделе 3.2 указываем правильную сумму.

- Проверяем общий итог по отчету.

- Перечисляем недоимку до подачи отчета в ИФНС, если образовалась недоплата.

Лишние сотрудники

А вот как заполнить корректирующий РСВ и убрать неработающего работника за 2022 г., если в первичный РСВ включили лишнего сотрудника:

- Ставим номер корректировки на титульном листе.

- Разделы 1 и 2 переносим из первичной формы.

- Заполняем раздел 3 так: в строке 010 — номер уточнения, а в подразделе 3.2 вместо сумм указываем нулевые значения.

- Перепроверяем РСВ и пересчитываем общую сумму страховых взносов к уплате.

- Проверяем итоги (они изменятся автоматически) и отправляем в ИФНС.

По аналогии заполняется уточнение, если забыли указать в расчете сотрудника. Только в разделе 3 вместо нулей ставят фактические цифры начисленных страховых взносов. Сумма к уплате в ИФНС увеличится, поэтому не забудьте доплатить недоимку и пени, прежде чем отправить отчет.

Избавляемся от отрицательных страховых взносов в программе 1С

Пенсионный фонд не примет персонифицированный отчет с отрицательными суммами начисленных страховых взносов. Рассмотрим, как избежать этого в программе “1С”.

В каких случаях суммы начисленных страховых взносов могут оказаться отрицательными? Как правило, эта ситуация возникает при удержании с увольняемого работника суммы излишне выплаченных отпускных за неотработанные дни.

Если размер отпускных, подлежащих удержанию, превысит зарплату за последний месяц работы, итоговая сумма начислений окажется отрицательной и суммы начисленных страховых взносов за этот месяц тоже будут со знаком “минус”.

Рассмотрим, как это исправить в программе “1С: Зарплата и управление персоналом 8 редакция 2.5”. Последовательность операций покажем на примере.

Как отражается информация об излишне выплаченных отпускных

Работница ЗАО “Дельтаон” Е.И. Акимова уволилась 20 мая 2013 г. На дату увольнения неотработанными остались семь календарных дней отпуска, оплаченного сотруднице авансом. Сумма излишне выплаченных отпускных составила 14 573,79 руб. (рис. 1 на с. 59).

Расчет при увольнении сотрудника. Вкладка “Оплата”

Рисунок 1

Других начислений за май Е.И. Акимова не имеет (сотрудница находилась в отпуске без сохранения зарплаты).

Страховые взносы с минусом

За май 2013 г. в документе “Расчет страховых взносов” (интерфейс “Расчет зарплаты” меню “Налоги и взносы” – “Начисление страховых взносов”) начислены отрицательные страховые взносы (рис. 2).

Расчет при увольнении сотрудника. Вкладка “Оплата”

Рисунок 2

Нам нужно таким образом преобразовать суммы страховых взносов, начисленные со знаком “минус”, чтобы Пенсионный фонд принял индивидуальные сведения по форме СЗВ-6-4 по уволенной работнице без фиксации ошибки. Корректировку следует выполнять после формирования проводок за текущий месяц.

Переносим отрицательные значения в месяц с превышающими их положительными значениями

В программе “1С: Зарплата и управление персоналом 8 редакция 2.5” есть возможность перенести отрицательные суммы страховых взносов в один из ближайших прошлых месяцев текущего отчетного периода, в котором сумма начисленных страховых взносов превышала отрицательные значения страховых взносов, начисленных в последнем месяце работы.

Примечание. Перенос в данном случае представляет собой операцию, которая не отражается в бухгалтерском или налоговом учете. Она носит исключительно вспомогательный характер.

У Е.И. Акимовой таким месяцем был март 2013 г. Это видно из документа “Начисление страховых взносов” за март (рис. 3).

Документ “Начисление страховых взносов” за март

Рисунок 3

Переносим и плюс, и минус

Для переноса отрицательных страховых взносов из последнего отработанного месяца (май 2013 г.

) в март используем документ “Корректировка учета по НДФЛ, страховым взносам и ЕСН” (интерфейс “Расчет зарплаты организаций” меню “Налоги и взносы” – “Корректировка учета по НДФЛ и страховым взносам”).

Для переноса необходимо создать новый документ

Обратите внимание: его создают, когда проводки за месяц уже сформированы

На вкладке “Страховые взносы” нужно заполнить:

- показатель “Учет доходов” – это величина облагаемой базы для начисления страховых взносов;

- показатели “Исчислено страховых взносов в ПФР, ФСС, ФОМС” (по каждому фонду соответственно) – суммы начисленных страховых взносов.

При этом добавим две строки по нашей работнице:

- за март – с отрицательными значениями;

- май – с положительными (рис. 4).

Документ “Корректировка учета по НДФЛ, страховым взносам”

Рисунок 4

После переноса данных следует подать в ПФР корректирующие формы отчетности:

- РСВ-1 ПФР;

- индивидуальные сведения.

Корректирующая форма РСВ-1 ПФР

Для создания корректирующей формы РСВ-1 ПФР за I квартал 2013 г. в интерфейсе “Расчет зарплаты” меню “Отчеты” – “Регламентированные отчеты” добавляем новый отчет, указав тип расчета “корректирующий”. И заполняем его с учетом произведенного переноса (рис. 5).

Отчет по форме РСВ-1 ПФР

Рисунок 5

В сформированном отчете будут учтены выполненные корректировки. Корректирующую форму РСВ-1 ПФР можно выгрузить и передать в фонд в любое время по мере ее готовности.

Причины доначисления взносов

Доначисление взносов, как правило, является следствием занижения базы при расчетах.

На практике чаще всего возникают ошибки по следующим ниже причинам:

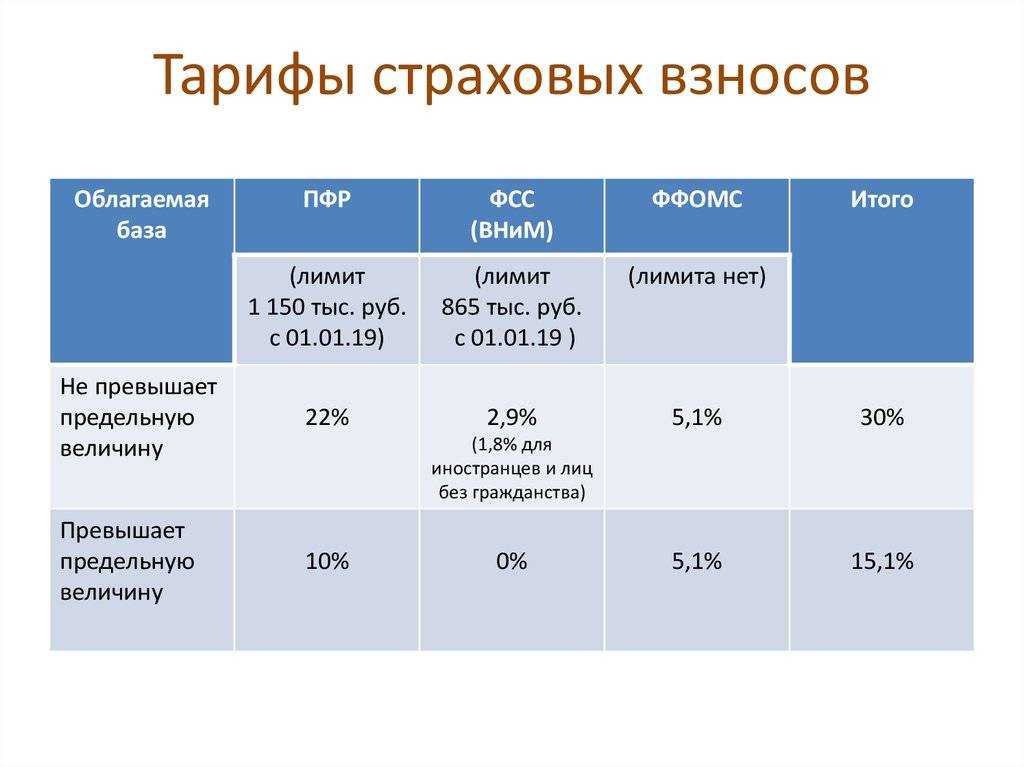

- Неверное применение ставок расчета. Так, на ОПС действующая ставка 22%, на ОМС – 5,1%, на обязательное соцстрахование — 2,9%, а взносы «на травматизм» зависят от вида деятельности компании. Их величина может составить от 0,2 до 8,5%.

- Неправильное использование предельных величин базы для исчисления страховых взносов на текущий год. Подобная ситуация может возникнуть, если фирма крупная, заработная плата работников достаточно высока и в какой-то момент может превысить установленные правительственным постановлением лимиты по отношению к одному работнику. В таких случаях по пенсионным взносам базовый тариф устанавливается на уровне 10%, а по взносам в ФСС начисление происходит только в пределах лимита (ст. 425 НК РФ). Ошибки затрагивают базу по ОПС и по ОСС.

- Ошибки включения выплат в базу по взносам. В общем смысле это доходы работника, облагаемые взносами. Перечень доходов приведен в ст. 420 НК РФ, а в ст. 422 содержится аналогичный перечень сумм, не включаемых в базу. К примеру, не облагается взносами материальная помощь только в размере до 4000 руб., может быть ошибочно не включена в базу компенсация за неиспользованный отпуск при увольнении и пр.

Причиной доначисления могут стать также счетные ошибки, неверный перенос данных с предыдущих периодов, а то и умышленное уклонение от уплаты взносов.

На основании акта компания обязана исчислить дополнительную сумму в фонды, отразить ее в учете и произвести уплату либо решать вопрос в судебном порядке.

Повышение МРОТ посреди года

По поручению Президента России с 1 июня 2022 г. размер МРОТ увеличен на 10 %, за счет чего его величина теперь составляет 15 279 руб.

Значит ли это, что страховые взносы для пользователей тарифа возрастут, ведь с заработной платы в пределах МРОТ их надо начислять по общему, а не по пониженному тарифу?

Ответ имеется непосредственно в НК РФ: роста отчислений не происходит, поскольку МРОТ для целей применения тарифа нужно брать установленный федеральным законом на начало расчетного периода (пп. 17 п. 1 ст. 427 НК РФ).

Расчетным периодом по страховым взносам является год, как гласит ст. 423 НК РФ, а значит для целей исчисления страховых взносов МРОТ до конца 2022 г. так и будет приниматься равным величине 13 890 руб., как на начало 2022 г.

То есть даже если вознаграждение работника в организации, относящейся к числу субъектов МСП, равно МРОТ, саму оплату с 1 июня 2022 г. необходимо было повысить, но появляется компонента заработной платы, в отношении которой применяется пониженный тариф.

Утрата статуса субъекта МСП

Тариф предусмотрен НК РФ только для субъектов малого и среднего предпринимательства, признаваемых таковыми в соответствии с Федеральным законом № 209-ФЗ.

Согласно этому закону к субъектам МСП относятся зарегистрированные в соответствии с законодательством Российской Федерации и соответствующие условиям, установленным частью 1.1 статьи 4 Федерального закона № 209-ФЗ, хозяйственные общества, хозяйственные товарищества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, сведения о которых внесены в единый реестр субъектов МСП.

Данные в реестре обновляются ежемесячно. А исключение действующих организаций и ИП из него производится раз в год – 10 июля – в случае, если такие юридические лица, индивидуальные предприниматели не представили в соответствии с законодательством РФ о налогах и сборах сведения о среднесписочной численности работников за предшествующий календарный год (в составе Расчета по страховым взносам) и (или) налоговую отчетность, позволяющую определить величину дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год, либо такие юридические лица, индивидуальные предприниматели не соответствуют критериям признания субъектами МСП, установленным ст. 4 Федерального закона № 209-ФЗ (ст. 4.1 Федерального закона № 209-ФЗ).

С утратой места в реестре утрачивается и право на применение пониженного тарифа. Как видим, большое значение имеют не только характеристики плательщика взносов (состав участников организации, среднесписочная численность работников, величина дохода), позволяющие ему числиться в реестре, но и дисциплина налогоплательщика при сдаче налоговой отчетности.

Запомним: организация или ИП могут применять тариф с 1-го числа месяца, в котором сведения о плательщике страховых взносов внесены в единый реестр субъектов МСП и до 1-го числа месяца, в котором организация или ИП исключены из реестра (Письмо Минфина России от 20.01.2022 № 03-15-05/2932).

Добровольно или принудительно?

Тариф, который мы обсуждаем, позволяет сэкономить на уплате страховых взносов, но по ряду причин плательщик может быть не заинтересован в его применении.

Можно ли отказаться от применения пониженного тарифа и предпочесть общий? Казалось бы, ответ очевиден: применение льгот всегда было и остается добровольным. Однако не все так просто.

П. 1 ст. 56 НК РФ установлено, что льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. При этом налогоплательщик вправе отказаться от использования льготы по налогу либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено НК РФ (п. 2 ст. 56 НК РФ). Но проблема в том, что страховые взносы – это не налог и не сбор. Это особый отдельный вид платежей на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, взимаемых с организаций и физических лиц в целях финансового обеспечения реализации прав застрахованных лиц на получение страхового обеспечения по соответствующему виду обязательного социального страхования (п. 3 ст. 8 НК РФ) и согласно п. 3 ст. 1 НК РФ действие Кодекса распространяется на отношения по установлению, введению и взиманию страховых взносов только в тех случаях, когда это прямо предусмотрено НК РФ.

Но в ст. 56 НК РФ именно страховые взносы-то и не упоминаются, а речь идет только о налогах и сборах.

Кроме того, как следует из положений ст. 17 и 18.2 НК РФ, Кодекс разделяет понятия «налоговая ставка» и «тариф страховых взносов». Они подразумевают различные самостоятельные элементы обложения и их нельзя считать аналогами или синонимами.

Выходит, что правило о льготах, от использования которых можно отказаться, неприменимо к страховым взносам. Да и в самой ст. 427 НК РФ, где речь идет о пониженных тарифах, нигде не упоминается о праве плательщика такой-то категории на их применение: во всех случаях соответствующий тариф просто вменен НК РФ.

Таким образом, НК РФ не предоставлено плательщику страховых взносов право отказаться от установленных НК РФ тарифов страховых взносов либо изменить их размер, в том числе отказаться от пониженного тарифа страховых взносов, установленного в соответствии с НК РФ. На этом фоне Минфин России не раз делал вывод о том, что применение пониженных тарифов страховых взносов является обязанностью, а не правом плательщика страховых взносов (см., например, Письма от 17.05.2018 № 03-03-06/1/33239, от 26.02.2019 № 03-03-06/1/12431, от 03.06.2021 № 03-15-05/43471). Этот вывод универсален в отношении всех пониженных тарифов, а не только рассматриваемого нами в настоящей статье.

Игнорирование данного правила приведет к конфликту с налоговым органом при проверке по налогу на прибыль или УСН – налогоплательщику будет инкриминировано завышение расходов (а в случае применения УСН с объектом «доходы» – неправомерное занижение суммы налога к уплате).

Сумма излишне уплаченных страховых взносов на обязательное пенсионное страхование не улучшит пенсионных перспектив работника – она подлежит возврату плательщику страховых взносов (за исключением случая, когда она была учтена в индивидуальной части тарифа страховых взносов на индивидуальном лицевом счете застрахованного лица, которому на момент обращения плательщика взносов с заявлением о возврате суммы излишне уплаченных страховых взносов назначена страховая пенсия) (п. 6.1 ст. 78 НК РФ).

Способ 3. Создать производственный кооператив

Суть: Выплаты членам производственного кооператива делятся на три вида: согласно личному трудовому участию (ЛТУ), согласно паевому участию и согласно иному участию. Страховыми взносами облагаются только выплаты за ЛТУ. Основание: Гражданский кодекс, ФЗ «О производственных кооперативах», ФЗ «О государственной регистрации юрлиц и ИП».

Производственный кооператив (ПК) — добровольное объединение людей для совместной производственной или хозяйственной работы. Практически любые сотрудники могут объединиться в ПК, например, работники производства, торговли, склада. Их обязанности не изменятся.

Кооператив — это юрлицо. Минимальное число учредителей составляет пять человек. Для регистрации учредителям нужно подать в налоговую:

-

(новая форма утверждена Приказом ФНС, который вступит в силу 25 ноября 2020).

-

Устав (два экземпляра).

-

Протокол общего собрания.

-

Квитанцию об оплате госпошлины.

-

Уведомление о переходе на УСН.

-

Подтверждение юридического адреса: договор аренды, свидетельство о собственности.

Налоговая зарегистрирует ПК в течение пяти рабочих дней после получения всех документов.

Доход членов кооператива полностью официальный. Они подлежат всем видам страхования, наряду с наёмными работниками. Время работы в кооперативе засчитывается в трудовой стаж. Но при этом для работодателя нагрузка по страховым взносам в три раза меньше.

Пример. Иван работал на производстве в ООО. Его зарплата 45 000 руб. Начальник платил за него в качестве взносов 45 000 * 30,2 = 13 590 руб. Иван и еще пять сотрудников производства объединились и создали ПК. Его зарплата по-прежнему 45 000 руб. Но теперь Иван получает 15 000 руб. за личное трудовое участие, а оставшуюся сумму за паевое и иное участие. Сумма страховых взносов за Ивана составляет 15 000 * 30,2 = 4 530 руб. Экономия 13 590 — 4 530 = 9 060 руб. Экономия на взносах в год 108 720 руб. И это только за одного Ивана, а кроме него в кооперативе еще пять человек.