- Возмещение по больничным листам из ФСС в 2022 году

- Как страховые взносы влияют на УСН в 2020-2021 годах

- Пособия по временной нетрудоспособности…

- Пример 1

- Пример 2

- Страховые взносы при усн

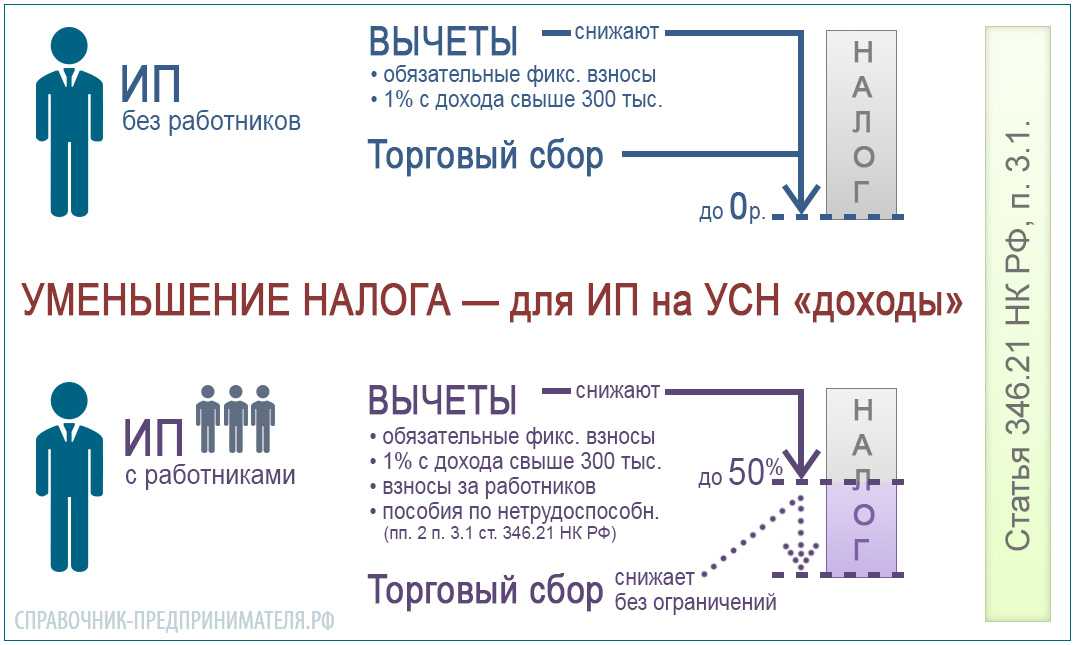

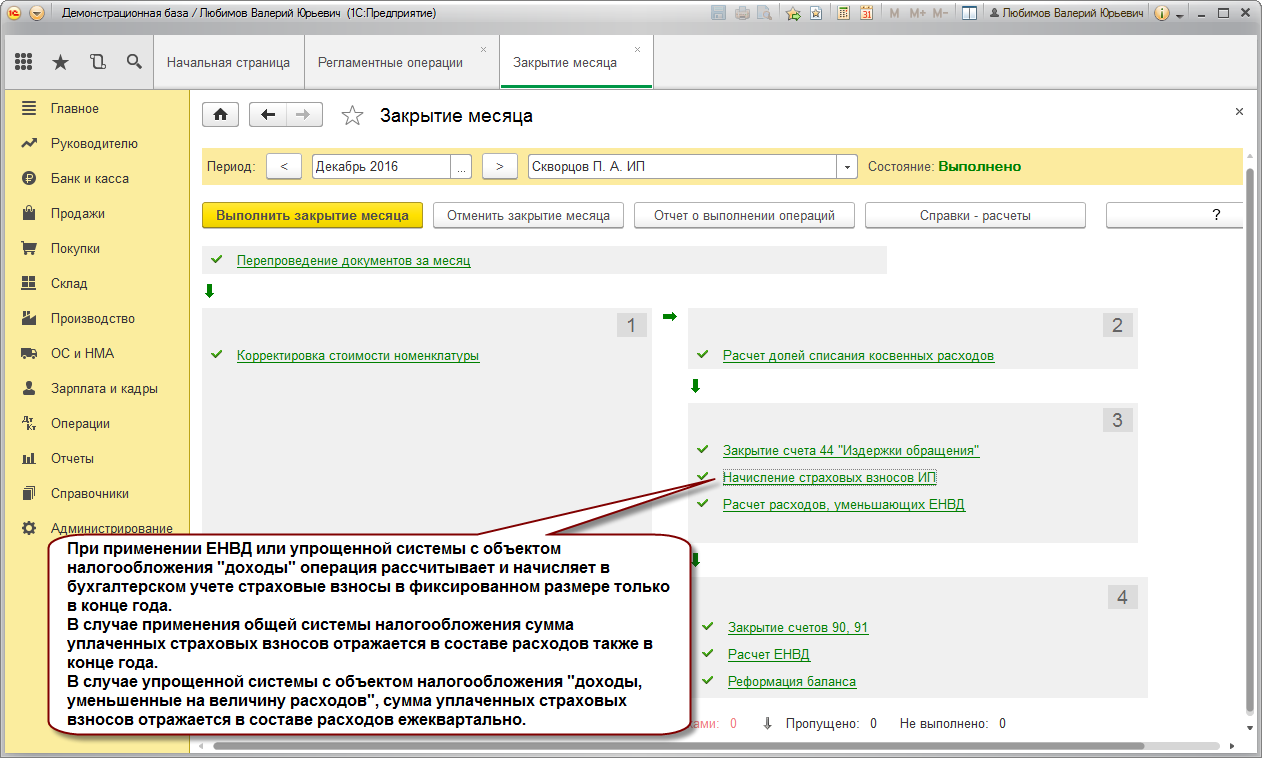

- Как уменьшить страховые взносы ИП и можно ли это сделать

- При оплате взносов ИП за себя

- При оплате за сотрудников

- Специальная льгота для малого бизнеса

- Особенности расчета и оплаты страховых взносов для ИП

- Без наемных работников

- С наемными работниками

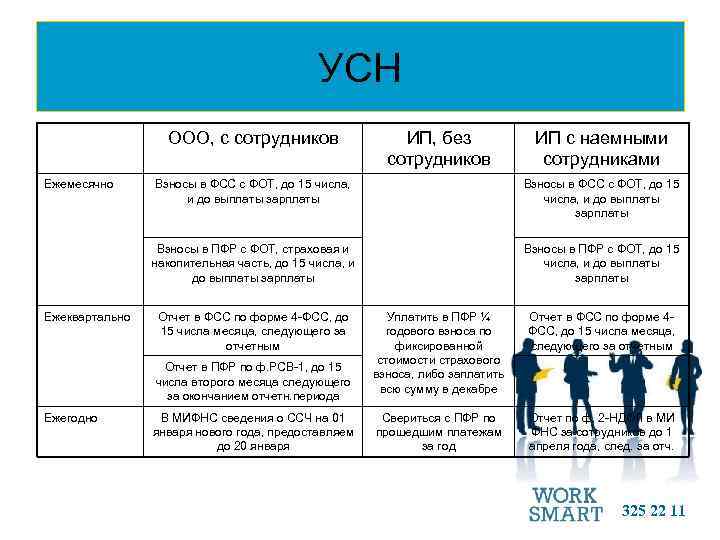

- Отчётность на УСН «Доходы» в 2021 году

- Как уменьшить налог ИП на УСН с работниками

- Метод списания по средней стоимости

- УСН плюс ЕНВД

- Пример 5

Возмещение по больничным листам из ФСС в 2022 году

В перечне представляются копии приказов руководителя соответствующего назначения. Приказ должен быть подписан руководителем и работником. Приказ не требуется при оплате периода нетрудоспособности по общим основаниям, единовременного пособия. Документы перечисляются в заявлении в качестве приложения. Копии заверяются в установленном порядке. На документ ставят запись «Копия верна», название предприятия, подпись руководителя или ИП с расшифровкой. Запись заверяется печатью при условии ее использования предприятием в делопроизводстве.

Обоснованность расходов работодателя по оплате страховых случаев подтверждают документы, представленные в качестве приложения к заявлению. Перечень документов зависит от вида страхового случая и корректируется территориальным отделением. Представляют копии:

Как страховые взносы влияют на УСН в 2020-2021 годах

«Упрощенцы» производят исчисление и уплату страховых платежей по общеустановленным правилам, но все же некоторые из них обладают определенными преференциями в отношении исчисления таких взносов, благодаря которым по сравнению с другими плательщиками страховых платежей они находятся в более выигрышном положении. Ключевым моментом, позволяющим таким категориям лиц сэкономить на страховых взносах, признается применение ими более щадящих тарифов, которые для работающих на ОСНО неактуальны.

Например, если в 2021 году плательщик на общей системе налогообложения исчислял взносы в Пенсионный фонд по ставке 22%, то на УСН точно такой же взнос можно было рассчитать исходя из тарифа 20%.

Отметим, что применять пониженный тариф может далеко не всякий «упрощенец». Закон вводит строгие ограничения для отбора реальных пользователей такой льготы. Чтобы понять, можно ли применять указанный режим, необходимо:

- Определить соотношение дохода от деятельности на УСН и общей суммы полученных доходов. Ведь если деятельность носит лишь вспомогательный характер, то говорить о возможности применения такого уменьшения уже проблематично. На практике часто возможна такая ситуация: организация находится одновременно на ЕНВД и УСН, причем сумма основного дохода приходится на ЕНВД. В этом случае условие о приоритете основного вида деятельности на упрощенке не выполняется, следовательно, применить пониженный тариф не получится.

Подход к определению возможности применения льготы изложен в нашей публикации Как учитывать взносы, совмещая УСН — доходы и ПСН?.

- Сделать проверку в отношении того, относится ли деятельность, осуществляемая упрощенцем, к льготным видам, для которых предусмотрена рассматриваемая преференция. Например, если упрощенец занимается производством пищевых продуктов или химическим производством, то он может применить пониженный коэффициент. Подробнее читайте в материале Когда льготный тариф взносов не зависит от ОКВЭД “упрощенца”?.

Отметим, что, помимо вышеуказанных лиц, право на меньший тариф имеют благотворительные организации и социально направленные некоммерческие учреждения.

Пособия по временной нетрудоспособности…

Правила выплаты больничных при «упрощенке» зависят от того, перечисляет фирма добровольные взносы в ФСС России или нет. Если добровольные взносы упрощенец не платит, то ФСС России возместит только сумму, не превышающую 1 МРОТ без учета районного коэффициента (2300 руб.) на одного сотрудника за полный календарный месяц болезни.

Оставшуюся часть пособия по временной нетрудоспособности фирма выплатит за счет собственных средств. Таковы требования статьи 2 Федерального закона от 31 декабря 2002 г. № 190-ФЗ.

В остальном же правила расчета больничных не отличаются от порядка, который применяют общережимные компании. То есть больничные рассчитывают исходя из среднего заработка сотрудника. В зависимости от страхового стажа тот или иной работник может претендовать на 100, 80 или 60 процентов заработка. Максимальный размер пособия ограничен. За полный календарный месяц он не должен превышать 17 250 руб.

А как действовать, если человеку по больничному положено больше этой суммы? Тогда обязательный размер пособия будет равен максимальному (17 250 руб.). Впрочем, никто не запрещает компании добровольно делать доплату больничного до фактического заработка, закрепив это в коллективном договоре.

Пример 1

ООО «Весна» применяет упрощенную систему налогообложения. Добровольные взносы в ФСС России компания не платит. Коллективным договором фирмы предусмотрено, что пособие по временной нетрудоспособности выплачивается исходя из фактического среднего заработка.

Сотрудник «Весны» Сергеев болел с 12 по 21 мая (10 календарных дней). Страховой стаж Сергеева составляет 10 лет, поэтому он имеет право на пособие в размере 100% среднего заработка. Средний заработок работника составляет 900 руб. в день.

Бухгалтер рассчитал общую сумму выплат:

900 руб. Х 10 дн. = 9000 руб.

Максимальный размер пособия составляет:

17 250 руб. : 31 дн. Х 10 дн. = 5564 руб. 52 коп.

Из них ФСС России может возместить только такую сумму:

2300 руб. : 31 дн. Х 10 дн. = 741 руб. 94 коп.

Получается, за счет собственных средств ООО «Весна» выплатит такое пособие:

5564 руб. 52 коп. – 741 руб. 94 коп. = 4822 руб. 58 коп.

Доплата к пособию до фактического среднего заработка составит:

9000 руб. – 5564 руб. 52 коп. = 3435 руб. 48 коп.

А теперь предположим, что упрощенец платит добровольные взносы в ФСС России. Делают это по правилам, которые утверждены постановлением Правительства РФ от 5 марта 2003 г. № 144. Тариф добровольных взносов – три процента от суммы выплат сотрудникам, которую определяют по правилам главы 24 НК РФ, то есть так же, как облагаемую базу для ЕСН. В этом случае листки нетрудоспособности полностью оплачивают за счет средств фонда.

Разумеется, и в этой ситуации больничные рассчитывают исходя из среднего заработка сотрудника, с поправкой на страховой стаж. Если при этом средний заработок окажется меньше максимального (17 250 руб. на человека в месяц), то для расчета суммы пособия применяют фактический средний заработок. Если больше, то больничные оплачивают по максимально допустимой величине. По крайней мере, ФСС России возместит не более максимальной суммы. Но компания может делать доплату больничного до фактического заработка за счет собственных средств.

Пример 2

ООО «Лето» применяет упрощенную систему налогообложения. Компания платит добровольные взносы в ФСС России. Доплата пособия до фактического среднего заработка коллективным договором фирмы не предусмотрена.

Сотрудник ООО «Лето» Попов болел с 26 по 31 мая (6 календарных дней). Страховой стаж Попова составляет 10 лет, поэтому он имеет право на пособие в размере 100% среднего заработка.

Максимальное дневное пособие в мае составит:

17 250 руб. : 31 дн. = 556 руб. 45 коп.

Средний заработок работника составляет 1000 руб. в день.

1000 руб. > 556 руб. 45 коп.

Поэтому пособие Попову выплатят исходя из максимального дневного размера.

Бухгалтер рассчитал сумму больничных за май:

556 руб. 45 коп. Х 6 дн. = 3338 руб. 70 коп.

Поскольку «Лето» платит добровольные взносы в ФСС России, всю эту сумму компенсирует фонд.

Из суммы пособия по временной нетрудоспособности нужно удержать НДФЛ (п.1 ст. 217 НК РФ). А вот пенсионные взносы и взносы на травматизм на больничные не начисляют. Однако это не относится к выплатам, дотягивающим пособие до фактического среднего заработка. Разумеется, с таких доплат также придется удержать НДФЛ. Но кроме того, они будут облагаться и пенсионными взносами и взносами на травматизм.

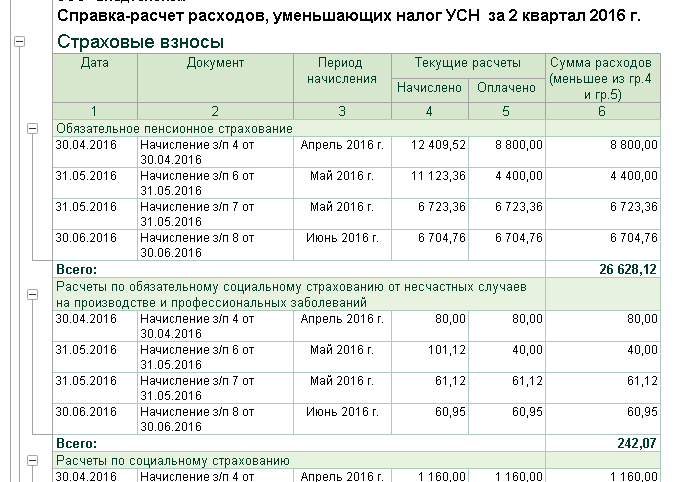

Страховые взносы при усн

х 6% – 11 130,70 руб. – 12 434,65 руб. В третьем квартале предприниматель сделал очередной платеж взносов в сумме 5 565,35 руб. С какого времени должны быть пересчитанывзносы на страхование в фонды? Ответ. Перерасчет необходимо выполнить с начала четвертого квартала 2015 года, а не с начала года.

Так как право на уменьшенный размер тарифа утрачено не по причине превышения доли доходов от обычных видов деятельности, а по причине прекращения работы на режиме УСНО. Кроме того, на доплаченные взносы пени не считаются, так как в октябре и ноябре предприятие все делало в соответствии с законом № 212-ФЗ.

Вопрос №7. Нужен ли раздельный учет ФОТ для субъектов предпринимательства на УСН, применяющих льготные ставки по СВ в связи с ведением деятельности из пункта 8 статьи 58.3 закона № 212-ФЗ, на ФОТ от этой деятельности и от остальной деятельности компании или ИП? Ответ. Законом не устанавливается зависимость использования при расчете СВ сниженных ставок от источника их финансирования.

Страховое правоPermalink

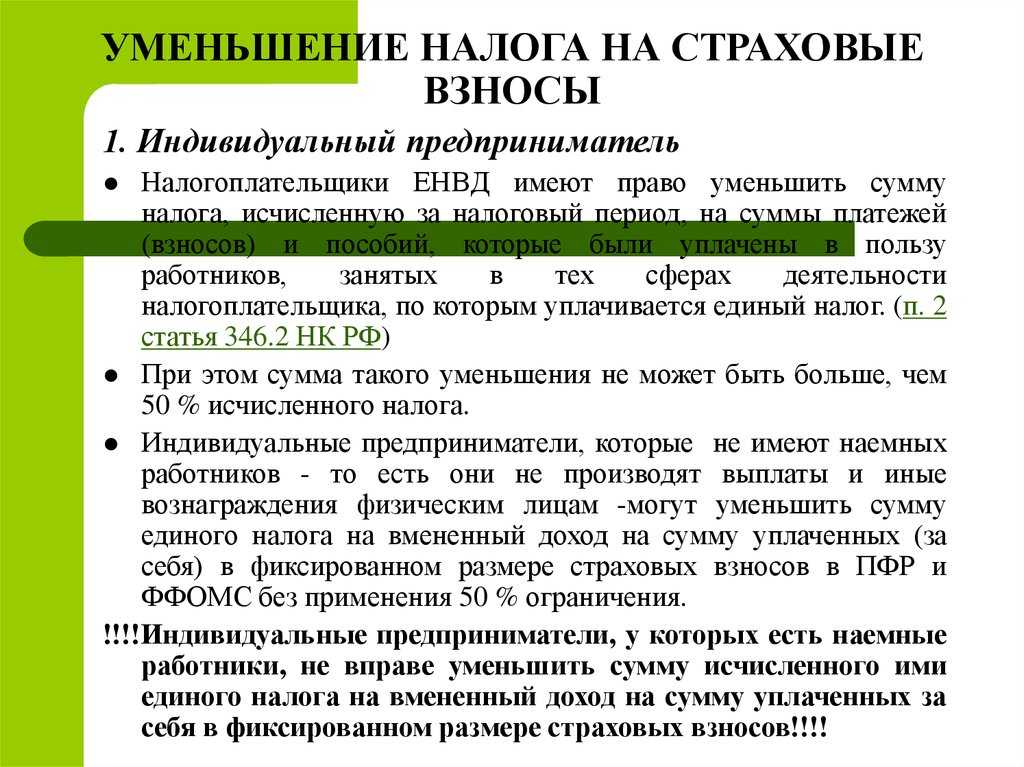

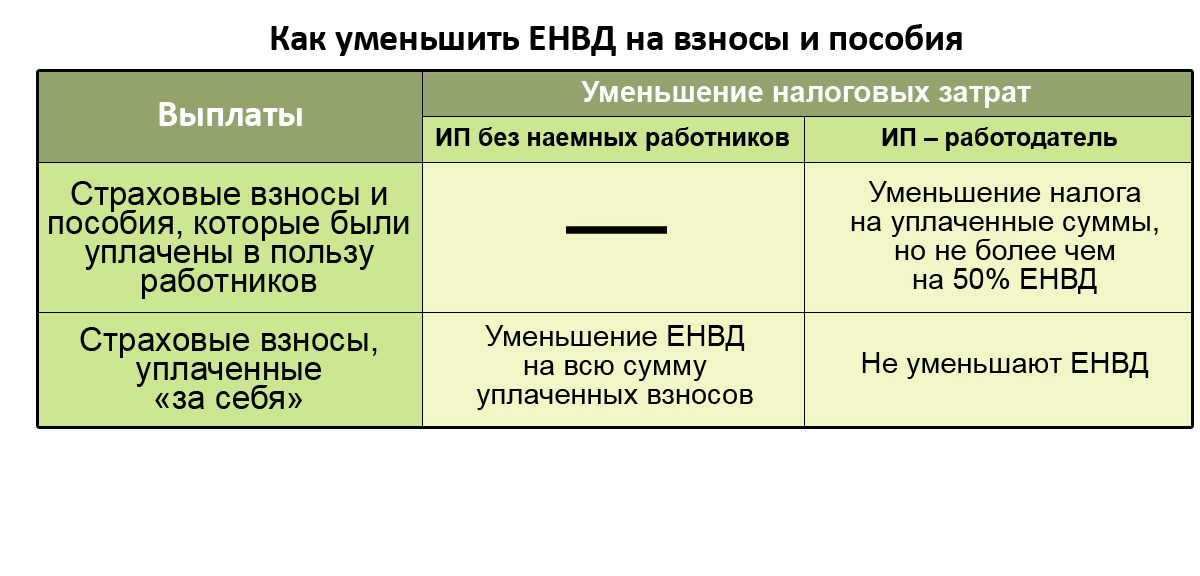

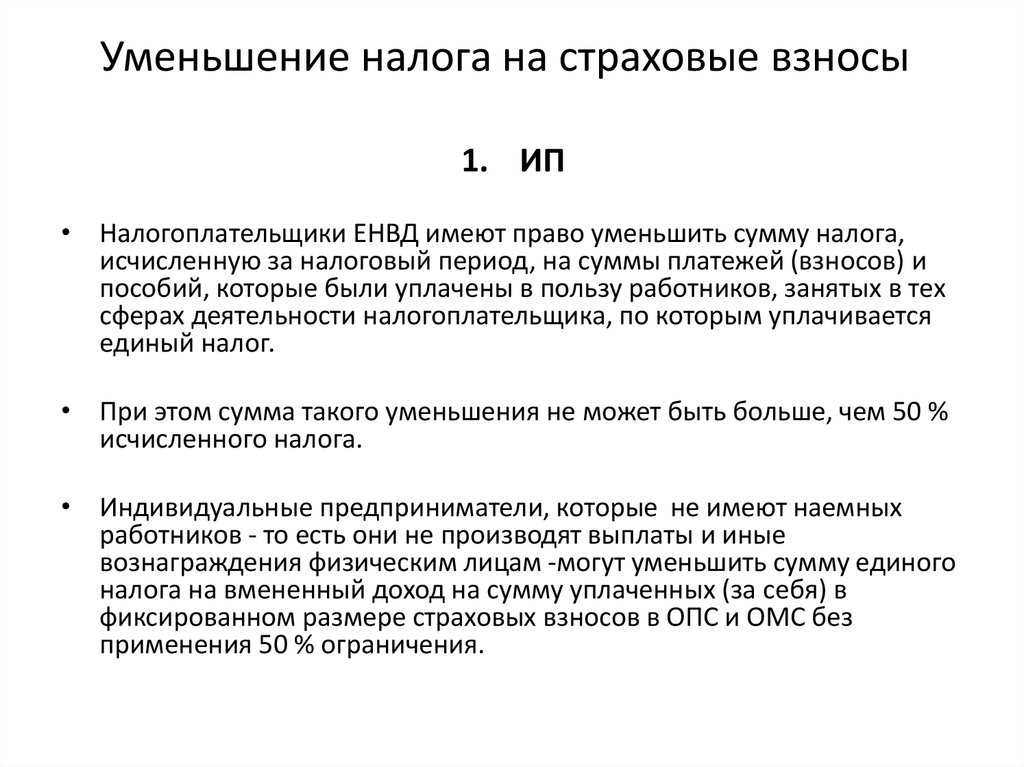

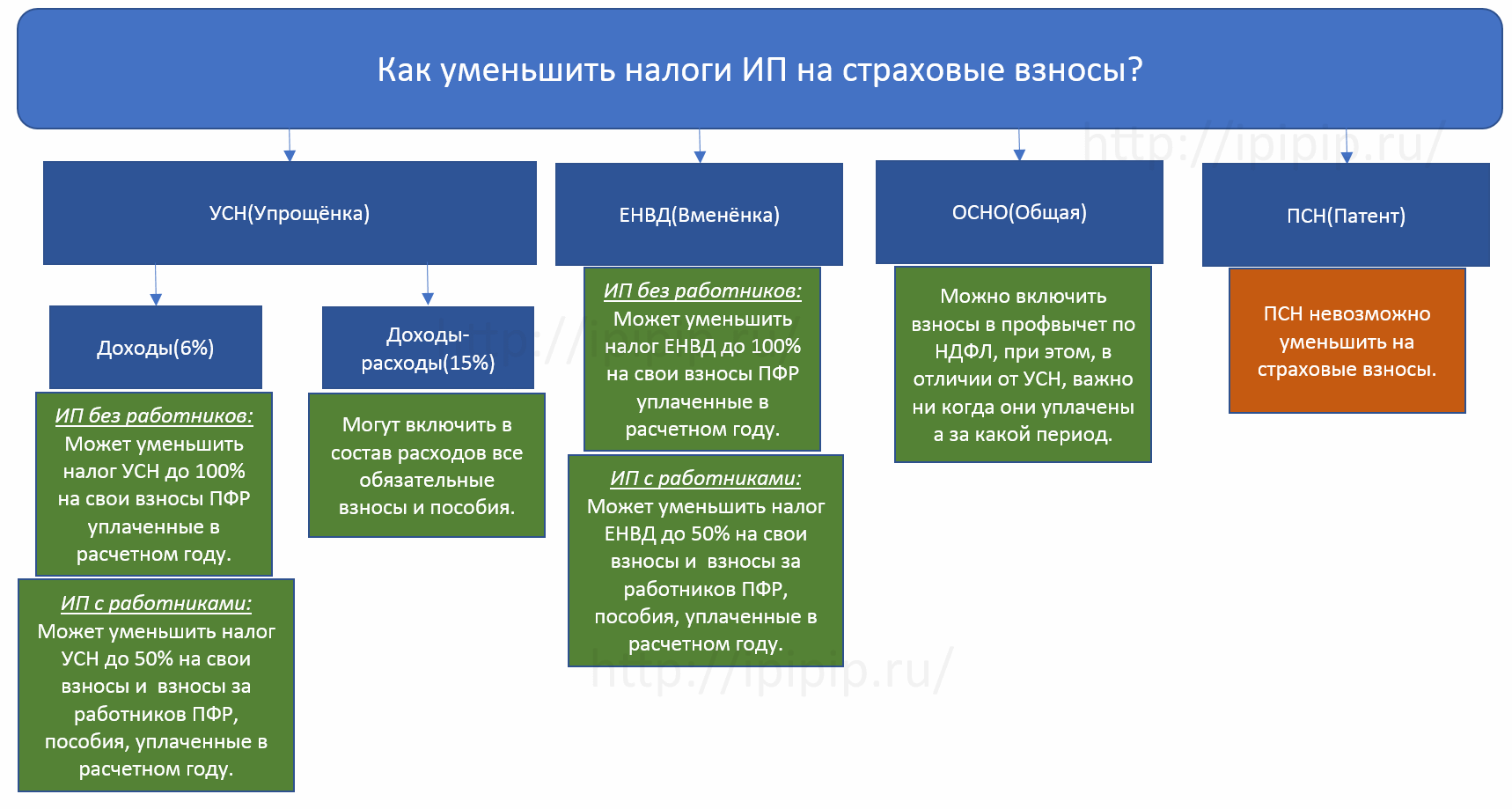

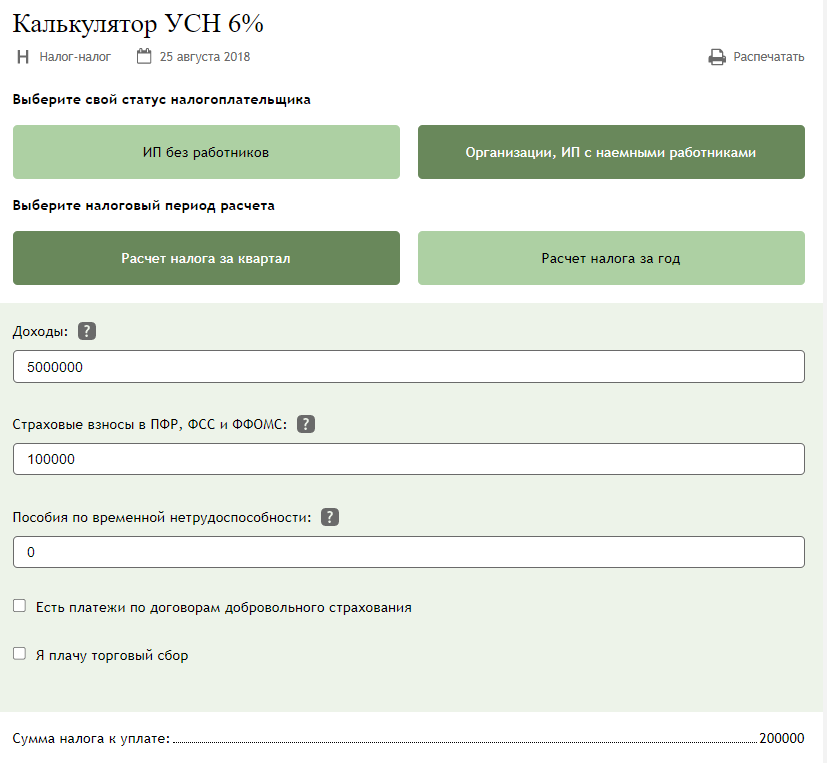

Как уменьшить страховые взносы ИП и можно ли это сделать

Напрямую уменьшить взносы в ПФР, ФСС и ФОМС могут только предприниматели, отнесенные к категории малого бизнеса (МСП). Эта льгота была введена относительно недавно, в связи с пандемией коронавируса. Но оба варианта налоговой схемы УСН позволяют уменьшить налог на взносы, оплаченные в течение года. Подробнее о правилах использования таких льгот читайте ниже.

Действуют ли сейчас меры по поддержке бизнеса, введенные правительством в пандемию коронавируса?

При оплате взносов ИП за себя

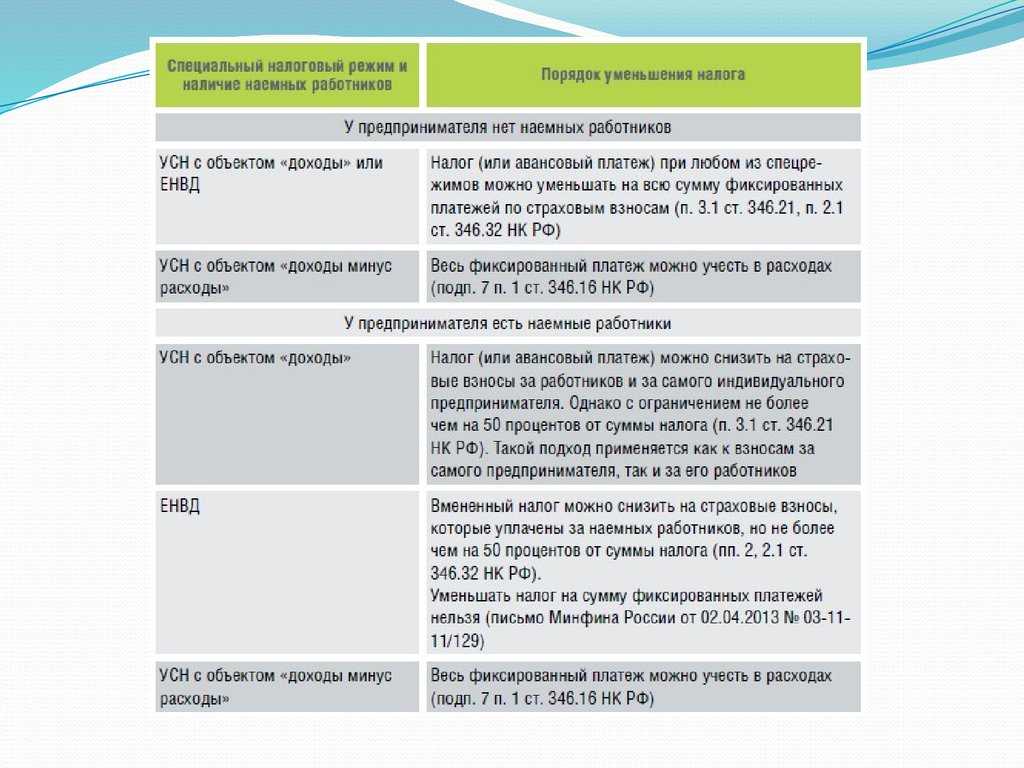

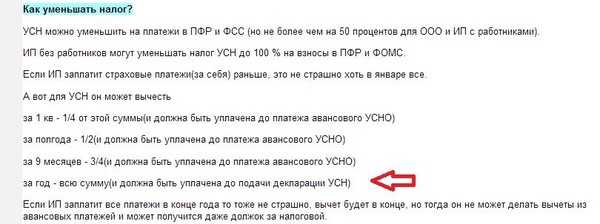

Авансовые платежи налога по УСН можно снижать на взносы, оплаченные в течение года. В отношении себя предприниматель может вообще зачесть все суммы фиксированного и дополнительного платежа в счет налога. Следовательно, налоговый платеж можно гарантированно уменьшить на 43 211 руб., а также на всю сумму дополнительного взноса (если он платился).

Для снижения налоговых платежей по УСН предприниматель действует следующим образом:

- оплачивает часть фиксированного платежа в течение квартала, за который рассчитывается авансовый платеж по налогу;

- указывает в квартальных расчетах по налогу сумму фактически оплаченных взносов;

- по итогам года указывает в декларации суммы фактически оплаченных налогов и взносов, делает окончательный расчет;

- если общий размер налога за год составил менее 43 211 руб., то платить его вообще не нужно;

- если общий размер налога превысил 43 211 руб., то с превышения нужно оплатить 6% (по УСН «Доходы»).

Если ИП оплатил фиксированный взнос по итогам года, а не в течение отчетных периодов (кварталов), он тоже может уменьшить размер налога. Но так как авансовые налоговые платежи ранее вносились без уменьшения на взносы, то по декларации возникнет переплата. Ее можно вернуть по отдельному заявлению, либо зачесть в счет будущих платежей.

Таким образом, уменьшить страховые взносы ИП без работников напрямую нельзя. Но на суммы фиксированного платежа во внебюджетные фонды можно снижать авансовые выплаты по налогу. Указанные правила распространяются на предпринимателей всех сфер деятельности.

Как вернуть суммы переплат во внебюджетные фонды? Закажите звонок юриста

При оплате за сотрудников

В отношении наемного персонала взносы платятся не в фиксированной сумме, а в размере от начисленной зарплаты. Если за себя можно платить в фонды в любое время в течение года, то платежи за работников перечисляются ежеквартально. Поэтому уменьшить налог УСН на страховые взносы ИП на персонал можно следующим образом:

- в квартальных расчетах нужно сразу показывать, сколько взносов было перечислено за сотрудников, на какую сумму уменьшен налог;

- в декларациях и расчетах по итогам года сводятся все платежи, определяется сумма налога УСН к перечислению в бюджет;

- если за себя ИП может учесть всю сумму фиксированного платежа, то в отношении персонала есть ограничение — не более 50%.

Таким образом, если предприниматель работает на УСН и платит за наемный персонал, то он сможет снизить налог только на 50%. ИФНС обязательно сверит информацию в расчетах с данными по каждому внебюджетному фонду.

Нужна помощь при расчете налогов в бюджет и страховых взносов в фонды? Закажите звонок юриста

Специальная льгота для малого бизнеса

С 2020 года ИП, отнесенные к малому и среднему бизнесу, могут воспользоваться сниженной ставкой по взносам. Она распространяется на выплаты доходов персоналу, превышающие 1 МРОТ. В 2022 году показатель МРОТ составляет в среднем по РФ 13 890 рублей. Если зарплаты и другие выплаты составляют менее 1 МРОТ, то вносы во внебюджетные фонды рассчитываются по сниженным ставкам:

- в ПФР можно считать платежи по ставке 10%, а не 22%;

- в ФСС (страхование по нетрудоспособности и материнству) вообще не нужно платить, тогда как при доходе менее 1 МРОТ ставка составляет 2.9%;

- на медстрахование можно платить по ставке 5%, а не 5.1%.

Нужна помощь по списанию долгов ИП? Обратитесь к нашим юристам!

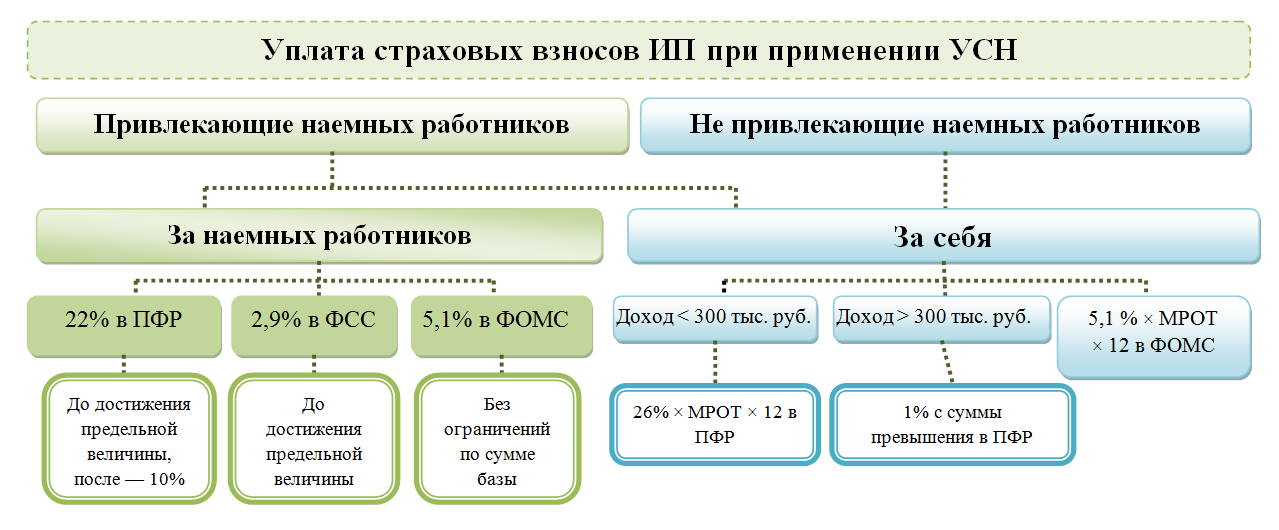

Особенности расчета и оплаты страховых взносов для ИП

На предпринимателей возлагается обязанность платить налоги и страховые взносы. Порядок расчета и перечисления платежей в бюджет или во внебюджетные фонды напрямую зависит от режима налогообложения, выбранного ИП. Также разные правила расчета предусмотрены в отношении взносов за самого предпринимателя и за работников, с которыми он оформил трудовые договоры.

Как нужно рассчитывать сумму взноса во внебюджетные фонды индивидуальному предпринимателю? Спросите юриста

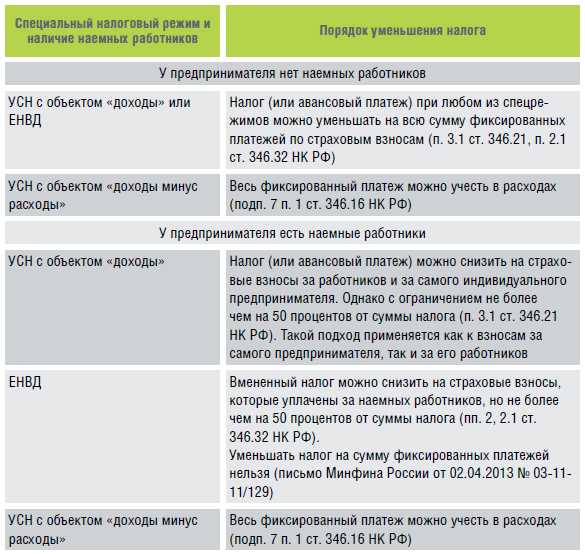

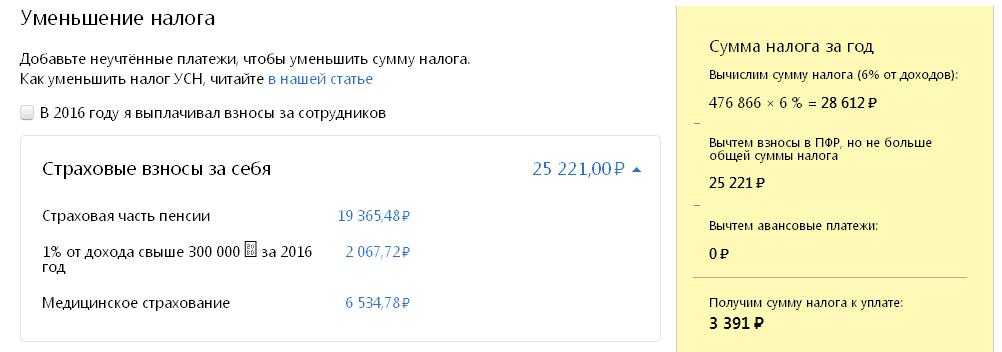

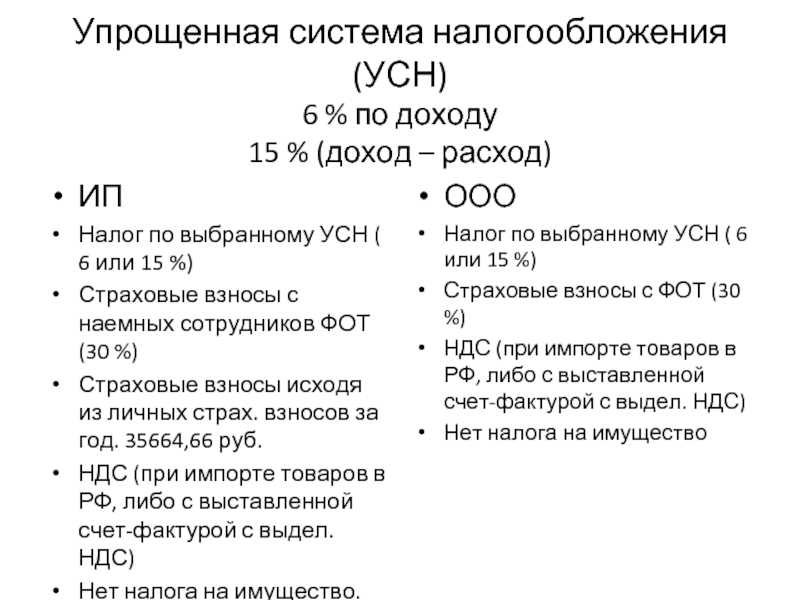

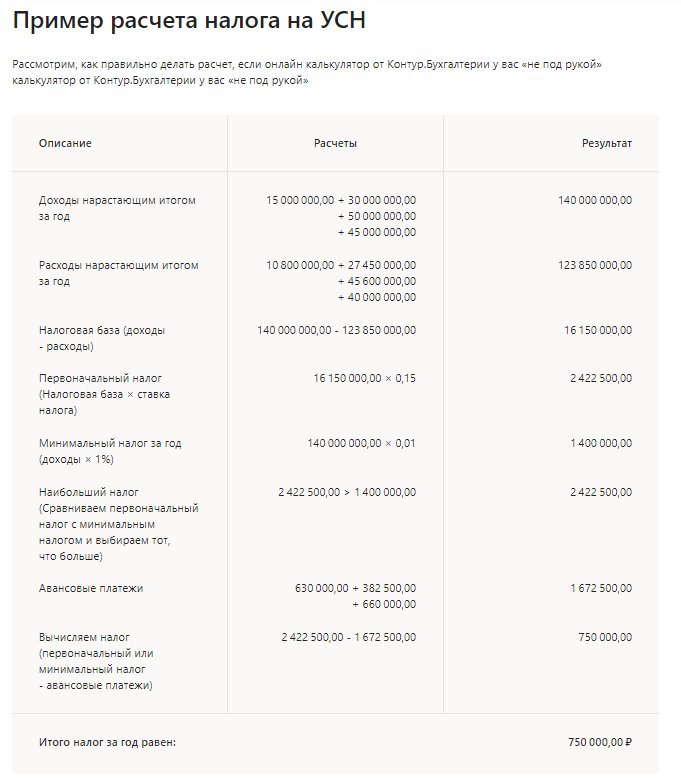

Основной схемой налогообложения для предпринимателей является УСН. Переход на нее осуществляется по заявлению ИП. При этом предприниматель может сам выбрать вариант расчета и оплаты налога по упрощенной схеме:

- 6% со всех видов дохода, при этом сумма расходов не имеет значения (УСН «Доходы»);

- 15% с разницы между доходами и подтвержденными расходами (УСН «Доходы минус расходы»).

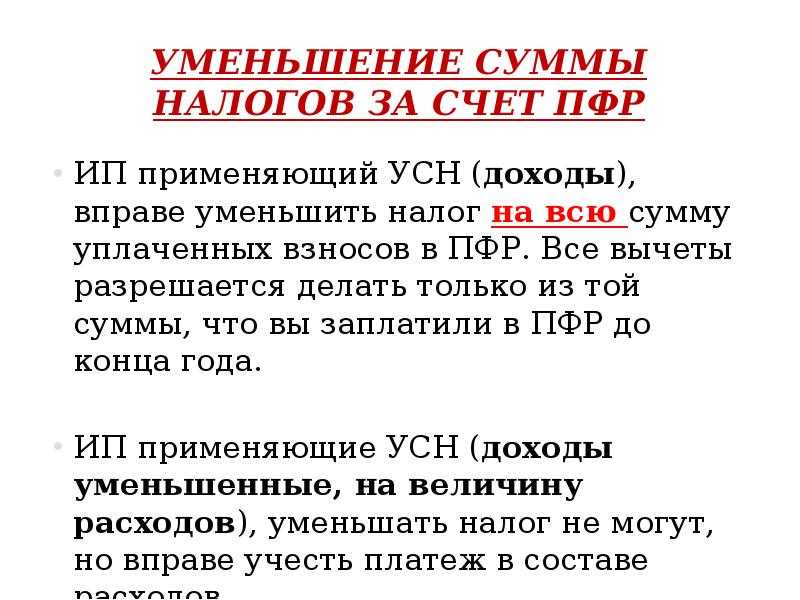

Оплата медицинских, социальных и пенсионных взносов влечет дополнительную финансовую нагрузку. Это особенно актуально для предпринимателей, которые почти всегда подпадают под категорию малого или среднего бизнеса. Поэтому при работе на режиме УСН дается специальная льгота. ИП может зачесть фиксированные взносы или платежи за наемный персонал в счет налога. В некоторых случаях это даст полное освобождение от налогообложения по итогам года.

Страховые взносы можно уменьшить путем применения льготной ставки к доходам, превышающим 1 МРОТ

Также с 2022 года можно получить освобождение от всех взносов за себя и работников по новому налоговому режиму. Предприниматель может снизить сумму налога по УСН за счет страховых взносов на себя. В отношении взносов за работников можно уменьшить размер налога только на 50%.

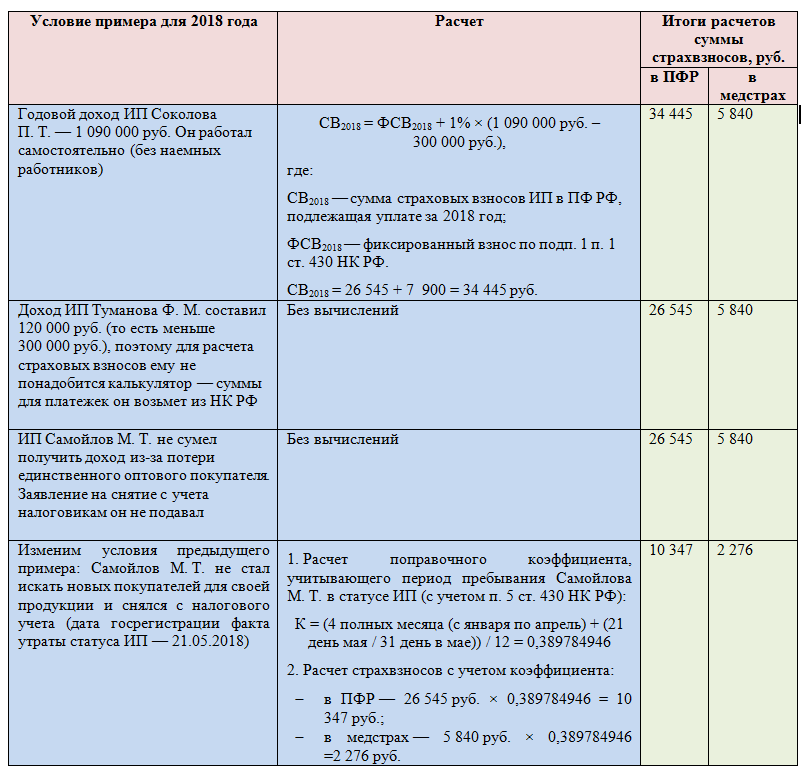

Без наемных работников

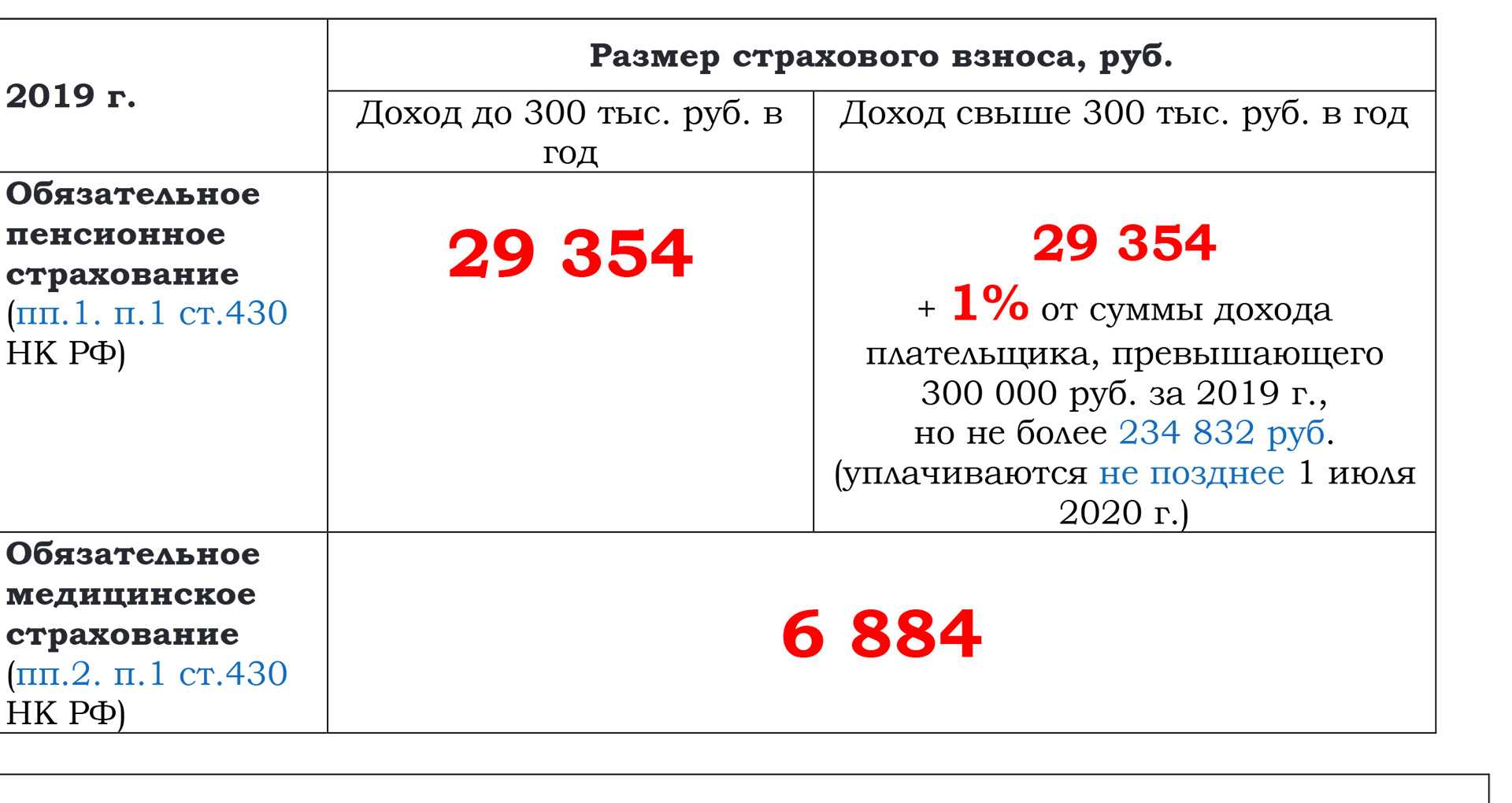

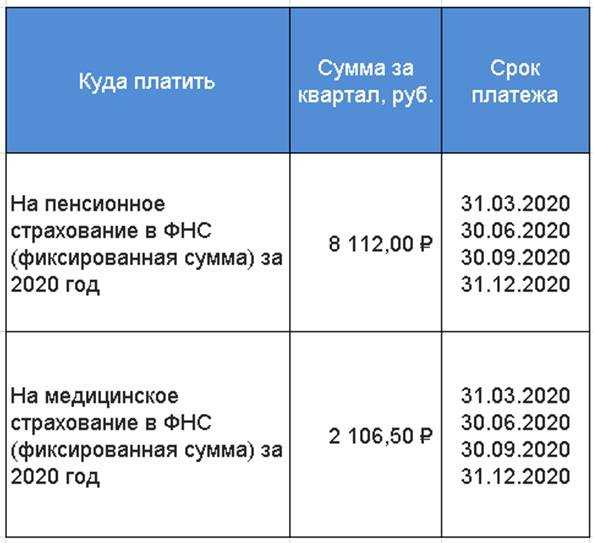

Если у ИП нет наемного персонала, он обязан платить взносы только за себя. Для этого ежегодно утверждается сумма фиксированного платежа, в который включены сразу все страховые взносы. На 2022 года размер платежа составляет 43 211 руб., куда входит:

- 34 445 руб. на пенсионное страхование;

- 8 766 руб. на медицинское страхование.

Платить фиксированный взнос можно в любой момент в течение года. Главное, чтобы до конца года фиксированный платеж был перечислен полностью, иначе возникнет задолженность. Дополнительный взнос 1% можно оплачивать до 1 июля следующего года, так как он рассчитывается по показателям годового дохода.

Как проще всего перечислять взносы во внебюджетные фонды, с гарантией, что они дойдут до счета и налоговая потом не впаяет штраф?

С наемными работниками

В фиксированный платежи для ИП не входят взносы на соцстрах. Но если у предпринимателя оформлены наемные сотрудники, то порядок расчета и оплаты взносов во внебюджетные фонды меняется:

- для платежей за работников не применяется фиксированный платеж;

- размер взносов рассчитывается как 30% от начисленной зарплаты (22% идет в ПФР, 5.1% идет в ФФОМС и ТФОМС, 2.9% на соцстрах);

- за работников, занятых на некоторых потенциально опасных работах и должностях, нужно оплачивать дополнительные взносы на соцстрах (от 0.2 до 8.5%).

Также порядок расчета взносов зависит от суммы доходов работника. Например, взносы на соцстрах (ФСС) нужно рассчитывать, пока сумма дохода не достигнет предела 1 млн 032 тыс. руб. (в годовом исчислении). С превышения этой суммы взносы в ФСС платить не нужно. Для пенсионных взносов применяется специальная сниженная ставка 10% с суммы дохода, превышающей 1 млн 565 тыс. руб. (в годовом исчислении).

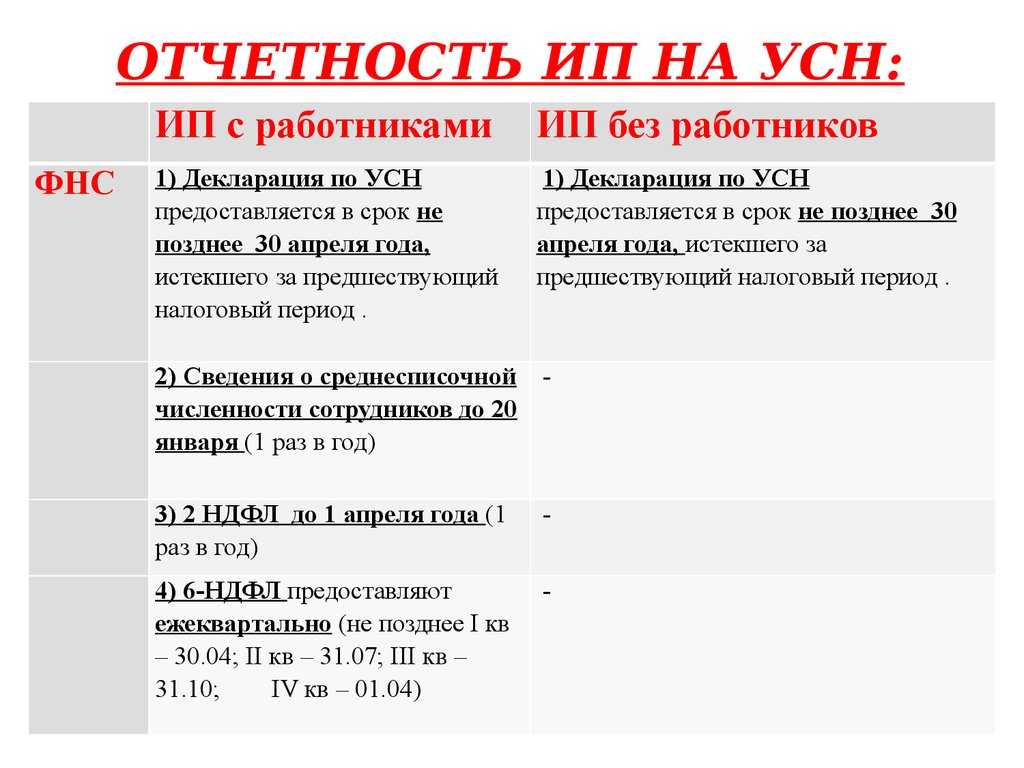

Отчётность на УСН «Доходы» в 2021 году

Налог на УСН платят поквартально, а декларацию сдают один раз по итогам года — это самое важное, что нужно запомнить предпринимателям на УСН. Квартальные платежи называют авансовыми, потому что вы их платите как бы авансом за весь год

Каждый квартал нужно платить налог:

- до 31 марта 2021 года для ООО, до 30 апреля 2021 года для ИП — итоговый расчёт УСН за 2021 год.

- до 26 апреля — за 1 квартал 2021 года,

- до 26 июля — за полугодие 2021 года,

- до 25 октября — за 9 месяцев 2021 года.

Один раз в год сдайте декларацию УСН. За 2021 год ООО отчитываются до 31 марта 2021 года, а ИП — до 30 апреля 2021 года.

Кроме этого заведите книгу учёта доходов. Записывайте туда все доходы бизнеса и страховые взносы, которые заплатили. Эту книгу не нужно сдавать в налоговую, пока она сама не попросит.

Статья «Как вести книгу учёта доходов и расходов».

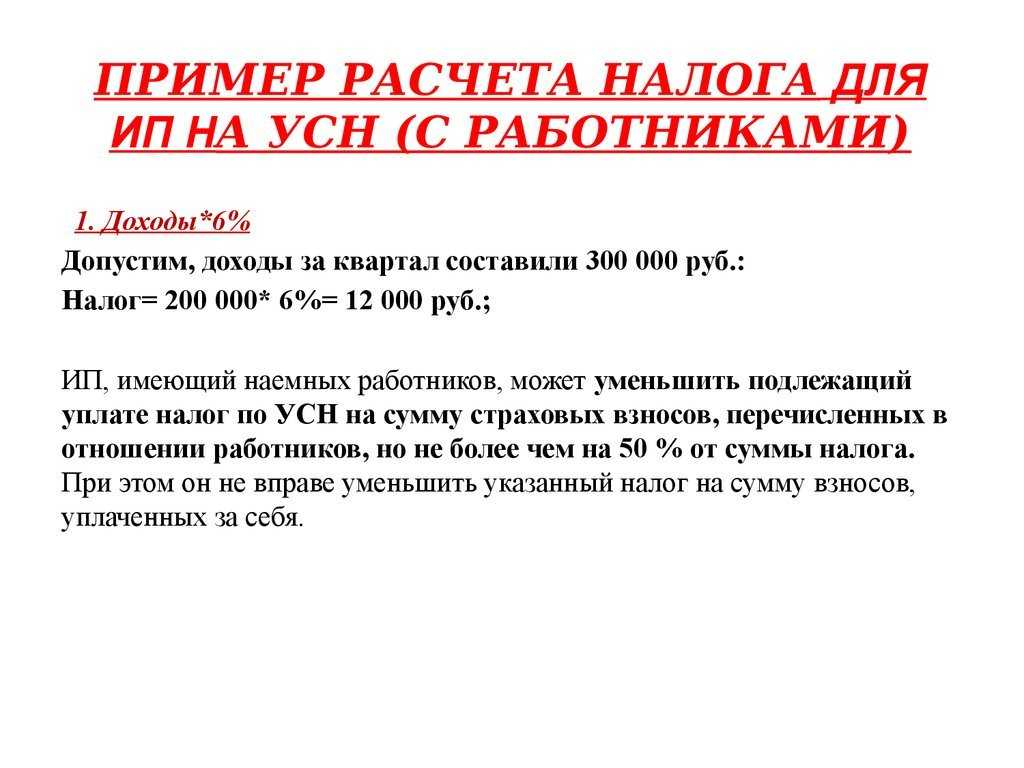

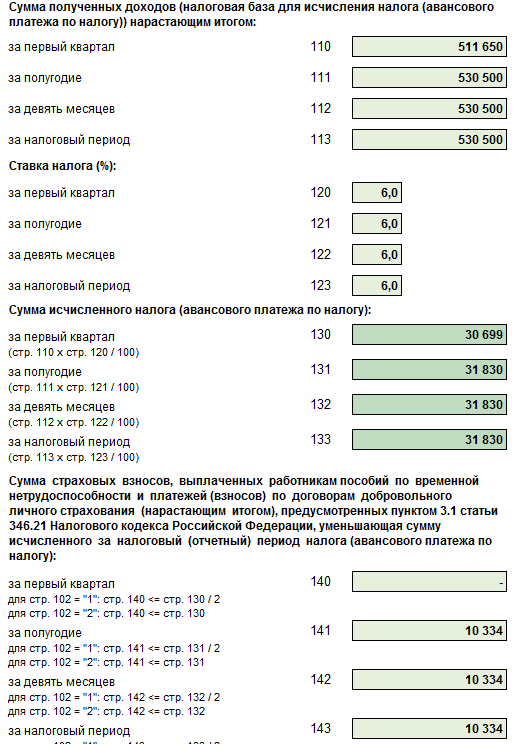

Как уменьшить налог ИП на УСН с работниками

На какие взносы и платежи можно уменьшить налог — состав вычета:

- обязательные страховые взносы, уплаченные предпринимателем за себя;

- обязательные страховые взносы за работников;

- больничные за первые три дня, выплачиваемые за счет работодателя;

- взносы по договорам добровольного страхования в пользу работников на случай их временной нетрудоспособности.

Посмотретьперечень подробно и с комментариями Предприниматель, имеющий сотрудников и/или выплачивающий вознаграждение физическим лицам, вправе уменьшить сумму рассчитанного «упрощенного» налога (авансовых платежей) на расходы по уплате:

- обязательных страховых взносов, уплаченных на свое страхование. Сюда относятся: платежи в минимальном фиксированном размере в ПФР (пенсионное страхование) и ФФОМС (обязательное медицинское страхование);

- платежи в ПРФ в размере 1%, уплачиваемые с доходов, превышающих 300 000 руб.

Ориентироваться на Письмо Минфина (№ 03-11-09/57011 от 6 октября 2015 г.) о том, что в вычет нельзя включить взносы 1% в ПФР не стоит, оно было отозвано (подробнее – информация выше, в разделе для ИП без работников).

- страховых взносов с выплат своим работникам и/или другим физическим лицам (например, по договорам на выполнение услуг и пр.). К таким платежам относятся страховые взносы: на обязательное пенсионное страхование;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- на обязательное медицинское страхование;

- на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (взносы на случай травматизма);

- пособий по временной нетрудоспособности;

Предприниматель за счет своих средств выплачивает пособие по временной нетрудоспособности за первые три дня нетрудоспособности, – эти суммы и идут в вычет при условии, что они не покрыты страховой выплатой по договорам добровольного страхования (ДМС). При этом пособие не должно быть связано с несчастными случаями на производстве и профессиональными заболеваниями.

Для обоснования вычета у предпринимателя должны быть подтверждающие документы: листок временной нетрудоспособности работника и документ о получении работником выплаты (например, расходный кассовый ордер).

Сумма вычета в виде больничного не уменьшается на сумму исчисленного с пособия НДФЛ. Если предприниматель доплачивает к больничному пособию сумму до фактического среднего заработка сотрудника – эти затраты в вычет по «упрощенному» налогу не идут.

Работодатель может заключить в пользу работников договор добровольного медицинского страхования. Такой договор может предусматривать, что при уходе сотрудника на больничный идет страховая выплата. В этом случае в вычет включаются не затраты на оплату больничного (фактически их не будет), а платежи по договору (см. следующий пункт).

платежей (взносов) по договорам добровольного личного страхования в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний).

Для получения вычета по указанным платежам в договоре необходимо предусмотреть среди прочих условий, что сумма страховой выплаты работнику не превышает законодательно установленного размера пособия по временной нетрудоспособности и оплачивается только за первые три дня нетрудоспособности.

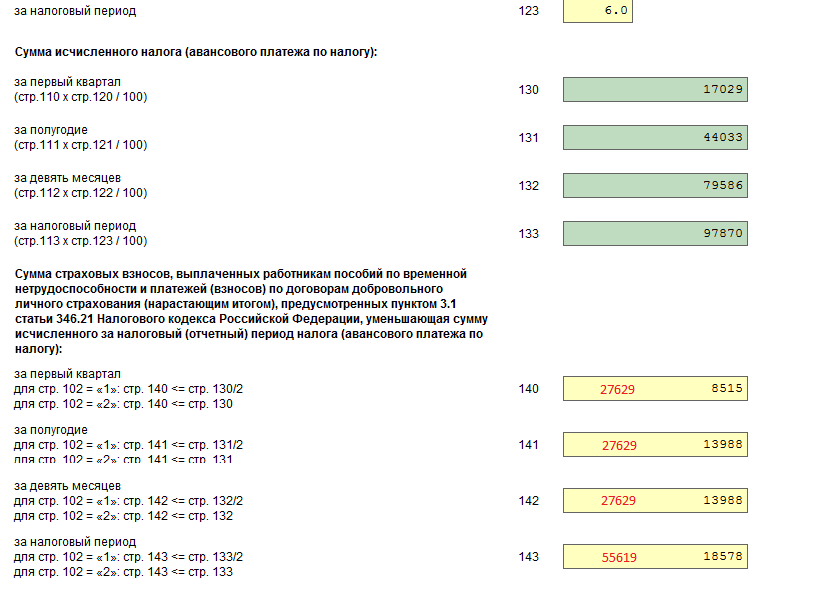

В каком размере можно уменьшить «упрощенный» налог — размер вычета:

в размере фактически уплаченных в отчетном периоде сумм, относящихся к вычетам, но не более 50% налога (авансового платежа).

То есть авансовые платежи и налог могут быть уменьшены работодателями-ИП не более чем наполовину. Следовательно, если общая сумма указанных выше выплат (вычетов) составит более половины исчисленного авансового платежа (налога), то авансовый платеж (налог) к уплате можно будет уменьшить только на 50%.

Как рассчитать авансовый платеж (налог) с учетом вычетов — формула:

Формула расчета авансового платежа (налога) по УСН для ИП-работодателя*

| Авансовый платеж | = | Доход за период | x | Ставка УСН | – | Оплаченные в периоде расходы, относящиеся к вычетам | – | Уплаченные ранее авансовые платежи по налогу |

при этом авансовый платеж (налог) не может быть менее:

Минимальный размер платежа (налога)*

| Минимальный авансовый платеж | = | Доход за период | x | Ставка УСН | x | 50% |

*Если предприниматель является плательщиком торгового сбора (введен в ряде областей), по торговому сбору также возможно применить вычет, при этом на него не распространяется ограничение 50%.

Метод списания по средней стоимости

Метод списания по средней стоимости применяется для одного вида или одной группы товаров. При этом стоимость товаров, списываемая в расходы, определяется в 2 этапа.

В первую очередь необходимо вычислить среднюю стоимость вида товаров, приобретенных для последующей реализации, для этого общая стоимость товаров, имеющихся на складе начало месяца и поступивших в течение месяца, делится на количество этих товаров, имеющихся в остатке на начало и поступивших за месяц. Для расчета берутся только те товары, за которые была произведена оплата поставщикам.

|

Средняя стоимость единицы товара |

= |

Стоимость товарных остатков на начало + стоимость поступивших товаров |

Количество товаров на начало месяца + количество поступивших товаров |

На втором этапе рассчитывается стоимость реализованных товаров, которую можно включить в расходы.

|

Стоимость товаров, учтенная в расходах |

= |

Количество реализованных товаров |

х |

Средняя стоимость единицы товара |

Пример

ООО «Газ-М» в ноябре закупила три партии газовых счетчиков СГБМ-1,6, СГБМ-2,5, СГБМ-3,2 для перепродажи населению:

Оплата была произведена поставщику в том же месяце.

На 01.11 на складе у «Газ-М» числилось 35 счетчиков на сумму 41 700,00 руб.

За ноябрь было реализовано 180 счетчиков различной стоимости.

В учетной политике ООО «Газ-М» закреплен метод списания стоимости товаров в расходы по средней стоимости группы товаров.

Надо определить стоимость товаров, которую нужно списать в расходы за ноябрь.

Рассчитаем:

стоимость поступивших товаров:

60 шт. × 1 200 руб. + 120 шт. × 1 280 руб. + 80 шт. × 1 320 руб. = 331 200 руб.;

стоимость поступивших счетчиков с учетом остатка на начало месяца:

41 700 руб. + 331 200 руб. = 372 900 руб.;

общее количество поступивших счетчиков с учетом остатка на начало месяца:

35 шт. + 60 шт. + 120 шт. + 80 шт. = 295 шт.

Так, средняя стоимость единицы товара оказалась равна:

372 900 руб. / 295 шт. = 1264 руб.

Исходя из средней стоимости единицы товара, бухгалтер определит сумму расходов, которую он учтет в ноябре:

180 шт. × 1264 руб. = 227 520 руб.

См. также «Методы оценки материально-производственных запасов».

УСН плюс ЕНВД

Многие компании вынуждены совмещать два спецрежима – УСН и ЕНВД. Так бывает, например, когда фирма ведет два вида деятельности. Скажем, занимается оптовой и розничной торговлей в местности, где розница переведена на уплату вмененного налога. А оптовая торговля добровольно перешла на УСН.

Вести раздельный учет доходов и расходов при совмещении режимов обязывает пункт 8 статьи 346.18 НК РФ.

Помимо прочего, компании- совмещенцу придется вести раздельный учет расходов на оплату труда. При этом фирмы, объект УСН-налога у которых – разница между доходами и расходами, включают заработок сотрудников, занятых в УСН-деятельности (а также начисленные на него взносы и пособия по временной нетрудоспособности) в состав затрат.

Те же, кто платит упрощенный налог с доходов, вправе уменьшить его на пенсионные взносы и пособия по временной нетрудоспособности. При этом пенсионные и больничные должны быть рассчитаны только по тем работникам, которые заняты в УСН-бизнесе. А вмененный налог уменьшается на пенсионные взносы и больничные тех сотрудников, которые заняты в деятельности, облагаемой ЕНВД.

Сложности здесь могут возникнуть с теми работниками, которые задействованы в обоих видах деятельности. Их заработок и начисленные на него взносы, а также выплаченные пособия надо распределять. Сделать это можно пропорционально доле доходов от соответствующего вида деятельности в общем объеме доходов фирмы.

Возникает вопрос: за какой период брать доходы и составлять пропорцию?

По нашему мнению, удобнее всего это делать помесячно. Тем более, что Минфин России в письме от 29 января 2007 г. № 03-04-06-02/7 против такого подхода не возражает (правда, речь в письме идет о совмещении ЕНВД с общей системой налогообложения).

Пример 5

ООО «Луна» занимается оптово-розничной торговлей. Розница переведена на уплату единого налога на вмененный доход, а оптовый бизнес применяет «упрощенку» (с объектом – доходы). За май 2008 года выручка фирмы составила:

– от оптовой торговли – 5 700 000 руб.;

– от розничной торговли – 2 400 000 руб.

Зарплата главного бухгалтера «Луны» Веселовой – 20 000 руб. в месяц. Значит, ежемесячные пенсионные взносы составляют 2800 руб. (20 000 руб. Х 14 %).

В мае Веселова проболела 10 дней. Добровольные взносы в ФСС России «Луна» не перечисляет. Доплата пособия до фактического среднего заработка не предусмотрена.

Пособие Веселовой в мае составит:

17 250 руб. : 31 дн. Х 10 дн. = 5564 руб. 52 коп.

Из них ФСС России может возместить только такую сумму:

2300 руб. : 31 дн. Х 10 дн. = 741 руб. 94 коп.

Получается, за счет собственных средств ООО «Луна» выплатит такое пособие:

5564 руб. 52 коп. – 741 руб. 94 коп. = 4822 руб. 58 коп.

Бухгалтер рассчитал долю выручки от УСН-бизнеса в общем объеме выручки:

5 700 000 руб. : (5 700 000 руб. + 2 400 000 руб.) = 70,3%.

Значит, в расчете упрощенного налога участвует такая сумма:

(2800 руб. Х 70,3%) + (4822 руб. 58 коп. Х 70,3%) = 5358 руб. 58 коп.

А вычет по вмененному налогу составит:

(2800 руб. + 4822 руб. 58 коп.) – 5358 руб. 58 коп. = 2264 руб.