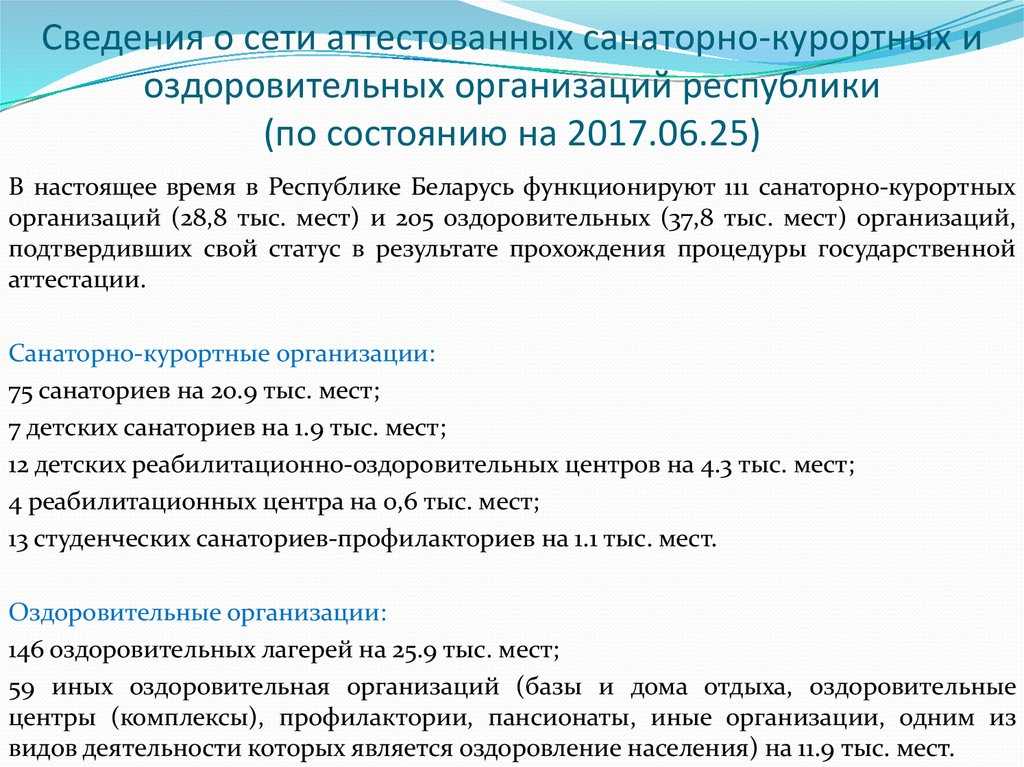

НДФЛ, взносы и налог на прибыль

НДФЛ. Путевка, оплаченная компанией за счет взносов на случай травматизма, не облагается НДФЛ на основании п. 9 ст. 217 Налогового кодекса. Так как источником оплаты являются средства бюджета ФСС РФ, который входит в состав бюджетной системы РФ (ст. 10 Бюджетного кодекса).

Страховые взносы. На стоимость путевки нужно начислить страховые взносы, так как:

- данный вид дохода работник получил в рамках трудовых отношений (ч. 1 ст. 7 Закона N 212-ФЗ и ст. 20.1 Закона N 125-ФЗ);

- доход не указан в числе освобождаемых от обложения страховыми взносами (ст. 9 Закона N 212-ФЗ и ст. 20.2 Закона N 125-ФЗ).

Налог на прибыль. Стоимость путевки, оплаченной компанией за счет взносов на случай травматизма, не учитывается в составе расходов при исчислении налога на прибыль, поскольку эти затраты не являются расходами самой компании.

Примечание. В электронном журнале «Зарплата», 2009, N 6 на сайте e.zarp.ru

Смотрите образец заявления в ФСС РФ об использовании страховых взносов.

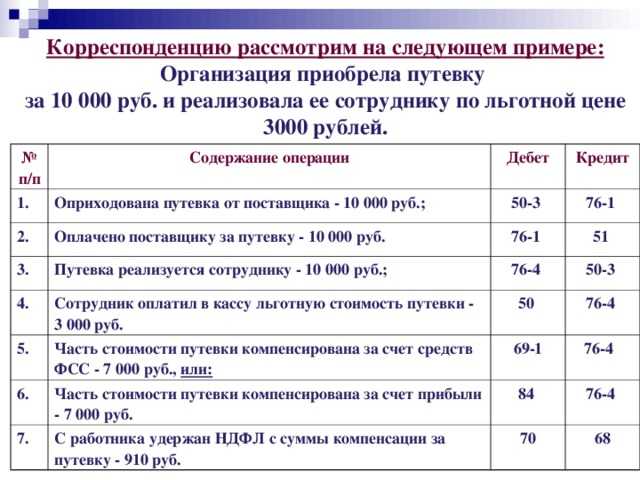

Пример. ООО «Солнышко» в июне 2014 г. заключило договор с санаторием широкого медицинского профиля. По его условиям компания в августе 2014 г. получит и оплатит четыре путевки стоимостью 40 000 руб. каждая.

В июне 2014 г. компания обратилась в свое территориальное отделение ФСС РФ с заявлением о финансировании санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, и приложила к нему пакет документов.

В июле 2014 г. ООО «Солнышко» получило положительное решение о финансовом обеспечении санаторно-курортного лечения работников в сумме 160 000 руб. (40 000 руб. x 4).

Какие записи нужно сделать в бухгалтерском учете?

Решение. В августе 2014 г.

Дебет 60 Кредит 51

160 000 руб. — оплачены путевки с расчетного счета;

Дебет 50-3 Кредит 60

160 000 руб. — приняты к учету приобретенные путевки для работников, занятых во вредных условиях;

Дебет 73 Кредит 50-3

160 000 руб. — выданы работникам путевки;

Дебет 69, субсчет «Расчеты с ФСС РФ по взносам на случай травматизма», Кредит 73

160 000 руб. — уменьшена сумма взносов на случай травматизма на сумму путевок для работников, занятых во вредных условиях труда.

Подоходный налог

С НДФЛ ситуация иная. Подоходный налог не нужно удерживать ни с суммы компенсации работникам, ни с суммы оплаты за путевку на санаторно-курортное лечение. Но только при соблюдении следующих условий:

- Путевка оплачена за счет средств работодателя, полученных от предпринимательской деятельности, и не учитывается при исчислении налога на прибыль или УСН 15 % (п. 29 ) либо оплачена за счет средств ФСС.

- Услуги предоставляет российская компания, занимающаяся санаторно-курортным лечением и(или) оздоровлением.

- Путевка не является туристическим продуктом. Но есть исключения в отношении туристских путевок для детей до 16 лет.

- Имеются подтверждающие платежные документы: договор или контракт, чеки, квитанции, акт об оказании услуг.

Освобождение от НДФЛ налогообложения санаторно-курортных путевок сотрудникам не распространяется на суммы комиссионных сборов и стоимость проезда к месту лечения. Например, комиссия, уплаченная агенту при заключении договора на покупку оздоровительной путевки, должна быть обложена НДФЛ (Письмо ФНС России от 25.07.2014 № БС-4-11/14505). Также и сумма проездных билетов всеми видами транспорта включена в расчет подоходного налога (Письмо Минфина России от 28.09.2016 № 03-04-05/56564).

Облагайте НДФЛ компенсацию отдыха и оздоровления работника, которая была предоставлена вместо оплаты самого санаторно-курортного лечения. Например, судьям положены ежегодные оздоровительные путевки. При отказе от поездки судье начисляется компенсация за путевку. С данной компенсации нужно удержать НДФЛ (Письмо ФНС России от 25.09.2015 № БС-4-11/16812).

-

2020-02-01 07:36:31

Удерживаются ли алименты на детей с суммы компенсации работнику за санаторную путевку? -

2021-09-14 17:00:03

Можно ли получить компенсацию за неиспользованные дни в санатории -

2021-09-14 17:01:43

Которую оплатил работодатель -

2021-09-15 07:10:43

Зиля, вам оплатили лечение в санатории, вы этой льготой не стали пользоваться, но еще и денег хотите? думаю, что компенсация деньгами в данном случае не положена

-

2021-10-28 15:45:38

мне дали путевку работодатель на лечение в санаторий, мне надо платить налог за лечение? -

2021-10-28 16:44:56

Ильшат, нет, см. письмо Минфина от 11.06.2021 № 03-04-06/46405

-

-

2022-07-26 07:10:18

Добрый день! Санаторно-курортное лечение буду проходить за свой счет. Какой порядок подачи документов на компенсацию? Предоставить заранее работодателю выставленный санаторием счет или по приезду написать заявление с приложением оплаченной путевки? Проконсультируйте, пожалуйста.

Ограничения по сумме расходов

В расходы на оплату труда можно включить стоимость туристических услуг в сумме не более 50 тыс. рублей на каждого получателя за налоговый период.

Кроме того, должно выполняться требование абзаца 9 п. 16 ст. 255 НК. Он устанавливает предел 6% от всей суммы расходов на оплату труда на совокупность следующих затрат:

- взносы в пользу работников по договорам добровольного личного страхования, если они предусматривают оплату медицинских расходов,

- расходы на оказание медицинских услуг работникам по договорам, заключенным на срок не менее года,

- оплата туристических услуг согласно п. 24.2 ст. 255.

Причем, для расчета предела общая сумма расходов на оплату труда берется без этих затрат (см. последний абзац п. 16).

Заметим, что до 01.01.2019 расходы на оплату сотрудникам путевок, экскурсий, путешествий вообще не учитывались при налогообложении прибыли, согласно п. 29 ст. 270 НК. Теперь в этой норме появилось уточнение: «если иное не предусмотрено пунктом 24.2 части второй статьи 255». То есть, если путевки или путешествия сотрудников не соответствуют вышеописанным критериям из п. 24.2, их стоимость при исчислении налога на прибыль по-прежнему не включается в расходы.

Кому положена путевка

- трудящееся население, то есть сотрудники российских организаций;

- супруги работающих, состоящие в официальном браке. Гражданский муж или жена не смогут получить оплату путевки на санаторно-курортное лечение за счет работодателя;

- кровные дети, а также усыновленные, в возрасте до 18 лет. Либо дети в возрасте до 24 лет, находящиеся на очной форме обучения;

- несовершеннолетние иждивенцы, которые находятся на попечении работающих;

- бывшие подопечные работников, которые уже достигли совершеннолетия, но обучаются на очных формах в образовательных учреждениях. То есть бывшие иждивенцы до 24 лет;

- престарелые родители трудящихся граждан.

Помимо условий о близком родстве, необходимо учитывать и другие требования и правила, как оплачивается санаторно-курортное лечение на работе.

Бухучет: выдача путевок

Порядок учета выдачи путевок, приобретенных (полученных) организацией, зависит от источников их оплаты:

- за счет средств сотрудника;

- за счет средств организации;

- за счет взносов на страхование от несчастных случаев и профзаболеваний.

Стоимость путевок, приобретенных организацией самостоятельно, можно списать либо за счет сотрудника, либо за счет собственных средств организации. Кроме того, стоимость (часть стоимости) путевок, приобретенных для детей сотрудников, может быть компенсирована за счет средств регионального бюджета.

Если стоимость путевки (ее часть) погашает сотрудник организации, в учете сделайте записи:

Дебет 73 Кредит 50-3

– отражена стоимость путевки, подлежащая возмещению за счет сотрудника;

Дебет 50 (70) Кредит 73

– внесена в кассу (удержана из зарплаты) стоимость путевки.

Если организация приобретает путевку за счет собственных средств, возможны два варианта. На оплату путевки можно направить нераспределенную прибыль текущего года или нераспределенную прибыль прошлых лет. Стоимость путевки включите в состав прочих расходов:

Дебет 73 Кредит 50-3

– отражена стоимость путевки, выданной сотруднику;

Дебет 91-2 Кредит 73

– списана стоимость путевки за счет прибыли текущего года.

Такие проводки нужно делать независимо от того, направлена на оплату путевки нераспределенная прибыль прошлых лет или текущего года (в т. ч. прибыль по итогам квартала, полугодия, девяти месяцев). Дело в том, что отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138.

Пример отражения в бухучете операций, связанных с приобретением и выдачей путевки. Организация приобрела путевку самостоятельно. Стоимость путевки возмещается за счет нераспределенной прибыли

При распределении чистой прибыли за 2014 год на общем собрании акционеров ООО «Альфа» было принято решение зарезервировать 80 000 руб. для оплаты путевок сотрудникам в 2015 году. 18 мая 2015 года «Альфа» приобрела путевку в детский оздоровительный лагерь круглогодичного действия для ребенка менеджера организации А.С. Кондратьева. Стоимость путевки составляет 18 400 руб., продолжительность отдыха – 21 день.

22 мая 2015 года путевка была выдана Кондратьеву. Расчет стоимости путевки, оплаченной за счет нераспределенной прибыли, оформлен бухгалтерской справкой.

В учете организации сделаны следующие записи.

18 мая 2015 года (получение путевки от продавца):

Дебет 50-3 Кредит 76 – 18 400 руб. – приобретена путевка для ребенка сотрудника организации;

Дебет 76 Кредит 51 – 18 400 руб. – оплачена стоимость путевки продавцу.

23 мая (выдача путевки сотруднику):

Дебет 73 Кредит 50-3 – 18 400 руб. – отражена стоимость путевки, выданной сотруднику;

Дебет 91-2 Кредит 73 – 18 400 руб. – списана стоимость путевки за счет нераспределенной прибыли прошлых лет.

НДФЛ при выдаче турпутевок

Согласно НК РФ, доход, полученный сотрудником от работодателя в виде турпутевки, облагается НДФЛ в общем порядке. Это значит, что, вручая путевку, работодатель обязан начислить НДФЛ по ставке 13% (для резидентов РФ) или 30% (для нерезидентов) от стоимости путевки и удержать сумму налога из зарплаты сотрудника, после чего выплатить налог в бюджет.

Базой для расчета НДФЛ является стоимость путевки, указанная в договоре с турагентством (туроператором). Удерживать сумму следует не позже дня получения сотрудником дохода, то есть не позже дня вручения путевки по акту приема-передачи. Срок выплаты НДФЛ в бюджет – до 15-го числа месяца, следующего за отчетным.

Отдельное внимание следует уделить льготам по НДФЛ при вручении путевок в российские санатории. Согласно письму Минфина № 03-04-05/6-244 от 08.04.2011 года, компании, которые дарят сотрудникам путевки в российские санатории, профилактории, лечебно-оздоровительные учреждения, облагают доход сотрудника, превышающий 4.000 руб

Если стоимость путевки в российский санаторий составляет менее 4.000 руб., то НДФЛ из дохода сотрудника удерживать не нужно. В случае, если цена подаренной путевки оказалась выше 4.000 руб., то НДФЛ начисляется на разницу между фактической стоимости путевки и суммой 4.000 руб.

Рассмотрим пример. За перевыполнение плана продаж менеджеру АО «Монолит» Скворцову вручена путевка в санаторий-профилакторий «Южный» (г. Сочи). Стоимость путевки – 12.000 руб.

Так как санаторно-курортное учреждение находится на территории РФ, базой для начисления НДФЛ является сумма 8.000 руб. (12.000 руб. – 4.000 руб.).

Турпутевка вручена Скворцову 29.04.2022 года на основании акта приема-передачи.

Из дохода сотрудника удержан НДФЛ в сумме 1.040 руб. (8.000 руб. * 13%) и перечислен в бюджет.

Стоимость турпутевки работников облагается НДФЛ

Следовательно, если компания компенсирует сотруднику туристический отдых, то его стоимость будет облагаться НДФЛ. Если же речь идет о санаторном лечении работника, то стоимость такой путевки при соблюдении прочих условий не подлежит НДФЛ.

Примечание редакции:

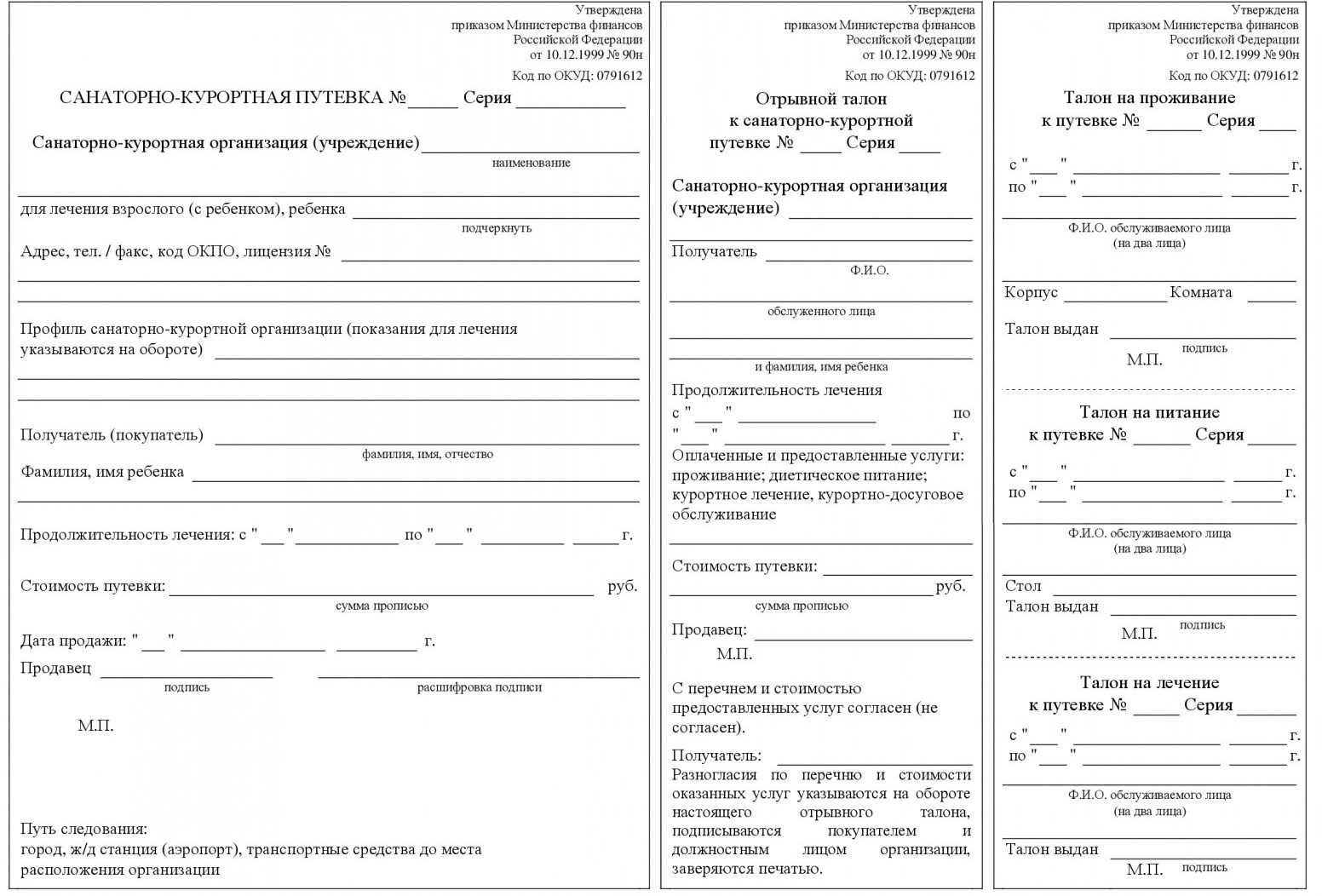

К санаторно-курортным и оздоровительным организациям относятся санатории, санатории-профилактории, профилактории, дома и базы отдыха, пансионаты, лечебно-оздоровительные комплексы, санаторные, оздоровительные и спортивные детские лагеря (п. 9 ст. 217 НК РФ). Документами, подтверждающими принадлежность организации к санаторно-курортным или оздоровительным учреждениям, могут быть соответствующие лицензии организации, учредительные документы, содержащие вид осуществляемой ею деятельности.

Отметим, что НК РФ не предусмотрено освобождение от обложения НДФЛ:

- стоимости проезда к месту санаторно-курортного лечения или к месту отдыха (письма Минфина РФ от 28.09.2016 № 03-04-05/56564, ФНС РФ от 07.08.2014 № ПА-4-11/15525@);

- сумм комиссионного вознаграждения агенту (индивидуальному предпринимателю) за проданную путевку (письмо ФНС РФ от 25.07.2014 № БС-4-11/14505).

Налог на прибыль

В 2022 году пункт 24.2 статьи 255 Налогового кодекса разрешает в расходы на оплату труда включать:

- расходы по организации туризма и отдыха на территории Российской Федерации в соответствии с договором о реализации туристского продукта;

- по санаторно-курортному лечению на территории Российской Федерации. К таким расходам относятся расходы на оплату работодателем услуг по санаторно-курортному лечению (включая расходы на проживание и питание), а также расходы в виде сумм полной или частичной компенсации данных затрат.

Отдых может быть оплачен:

- работнику;

- его супруге (супругу), родителям, детям и подопечным до 18 лет;

- детям и бывшим подопечным в возрасте до 24 лет, обучающимся по очной форме в образовательных организациях.

С 1 января 2022 года услуги по санаторно-курортному лечению отделены от перечня услуг по договору о реализации туристского продукта, которые могут быть учтены в расходах.

Кроме того, теперь расходы можно учесть, когда сотрудник самостоятельно приобретает за свои деньги путевки, а работодатель эти затраты компенсирует. До 2022 года такие расходы нельзя было учесть.

Размер учитываемых расходов не изменился.

Расходы учитываются в размере фактически произведенных расходов, но не более 50 000 рублей в совокупности за год на каждого из отдыхающих. при этом общая сумма затрат организации на путевки, ДМС и оплату медуслуг работникам не должна превысить 6% от суммы расходов на оплату труда.

Критерии расходов

Закон четко определяет туристические услуги, к оплате которых будет применяться новая норма.

Прежде всего, это услуги, оказанные строго по договору о реализации туристского продукта, который работодатель заключил с туроператором или турагентом (о договоре см. п.10 Закона от 24.11.1996 № 132-ФЗ «Об основах туристской деятельности»).

Может возникнуть вопрос: а если работодатель отправил работников на отдых, заключив договоры непосредственно с исполнителями: перевозчиком, отелем, санаторием и т.п.? Нет, такие расходы нельзя учесть при налогообложении прибыли, поясняет Минфин в письмах от 23.05.2018 № 03-03-05/34637 и от 02.07.2018 № 03-03-20/45524.

Далее, в законе приводится конкретный перечень туристических услуг, подпадающих под правило:

- услуги по перевозке туриста по территории РФ до пункта назначения и обратно, либо по иному маршруту, согласованному в договоре о реализации туристского продукта;

- услуги проживания туриста в гостинице либо ином средстве размещения на территории РФ (включая питание, если оно предоставляется в комплексе с проживанием);

- услуги по санаторно-курортному обслуживанию;

- экскурсионные услуги.

Также указано, затраты на чей именно отдых учитываются в расходах на оплату труда. Это не только работники компании, но и их супруги, родители, дети (в т. ч. усыновленные) и подопечные до 18 лет, а также дети и бывшие подопечные в возрасте до 24 лет, если они учатся на очном отделении.

Страховые взносы

Если работодатель оплачивает путевку за самого работника, то страховые взносы на санаторно-курортное лечение придется начислить. Тарифы для начисления общие, то есть те, которые организация применяет к заработной плате сотрудников. В отношении путевок, которые приобретены для близких родственников подчиненных, страховое обеспечение начислять не нужно.

Мнения судов по этому поводу отличаются от позиции налоговых органов. Судьи признают такие расходы компании не облагаемыми страховыми взносами (Постановление Арбитражного суда Северо-Западного округа от 20.06.2017 № Ф07-5516/2017, Определение Верховного Суда РФ от 03.11.2017 № 309-КГ17-15716). Свою позицию представители судебной системы обосновывали положениями недействующего закона № 212-ФЗ. Налоговики, ссылаясь на то, что закон № 212-ФЗ утратил силу, считают позицию неправомерной (Письмо от 14.09.2017 № БС-4-11/18312@). Следовательно, платить страховые взносы придется. Либо доказывать свою позицию в суде.