- Действующие правила заполнения справки

- Основная информация о статусах

- Как скачать справку в личном кабинете налогоплательщика?

- НДФЛ по ставке 13 процентов

- Документы, подтверждающие резидентство

- Высококвалифицированные иностранные специалисты

- Что это такое

- Обратиться в ИФНС

- Сроки уплаты налога

- Значение в платежке

- Какие налоги платят налоговые резиденты и нерезиденты РФ

- Российские и зарубежные доходы – примеры и разъяснения

- Как платить НДФЛ в России резидентам и нерезидентам

- Налогообложение резидентов и нерезидентов по НДФЛ

- Статус налогоплательщика поменялся: что делать?

- Какой указывать статус плательщика в платежном поручении в 2020 году

- Нерезидент

- Подведём итоги

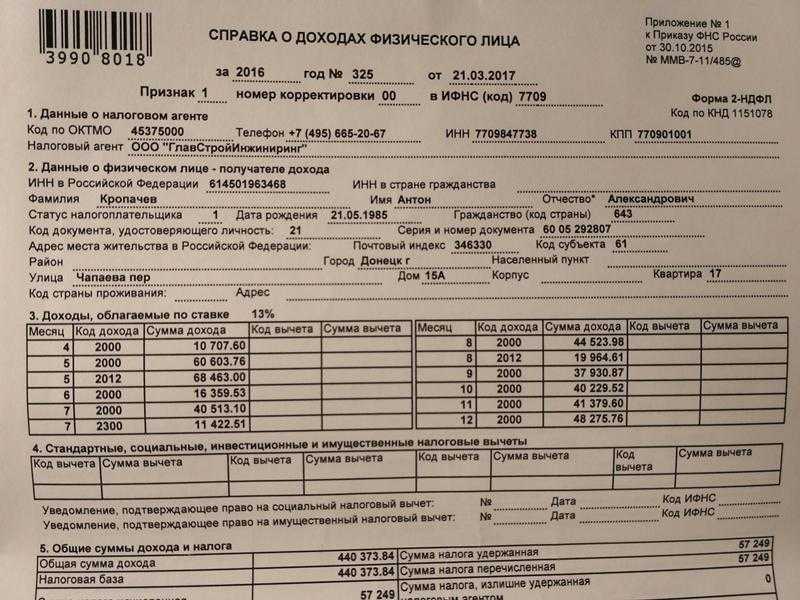

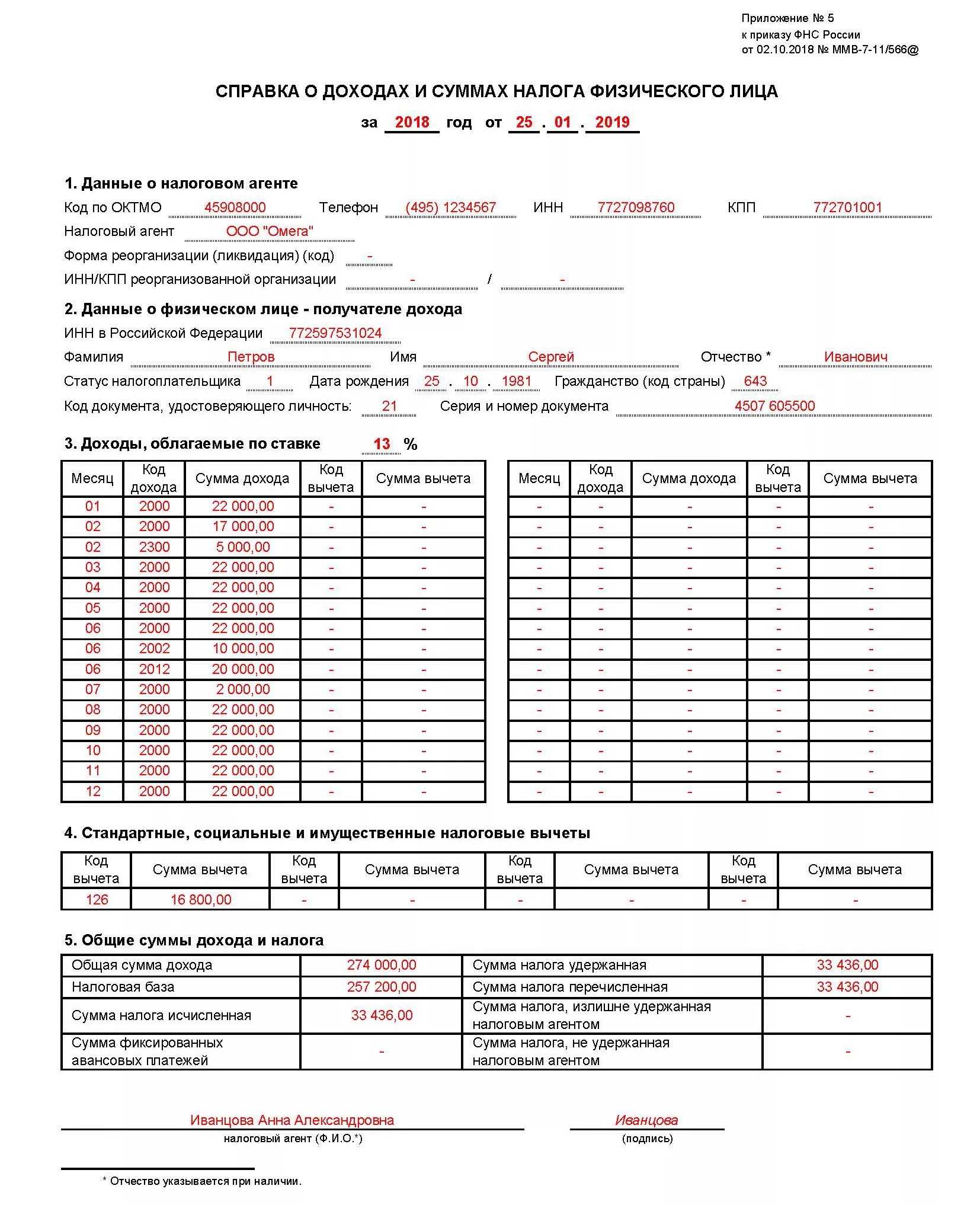

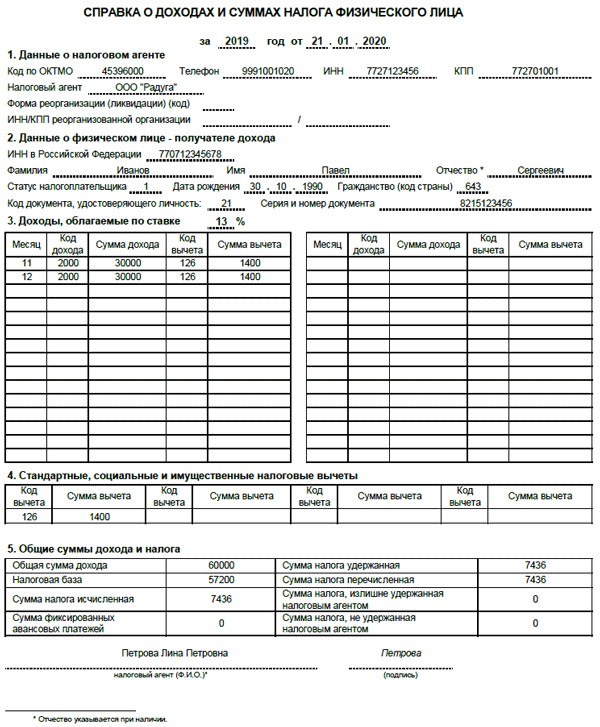

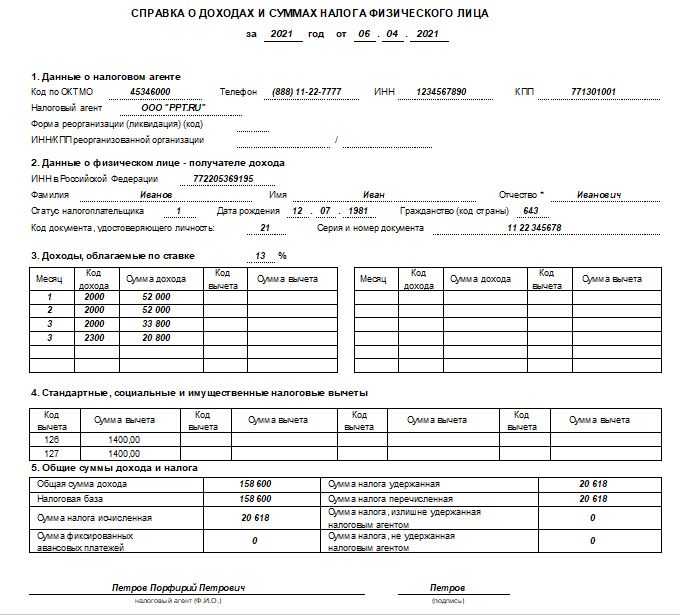

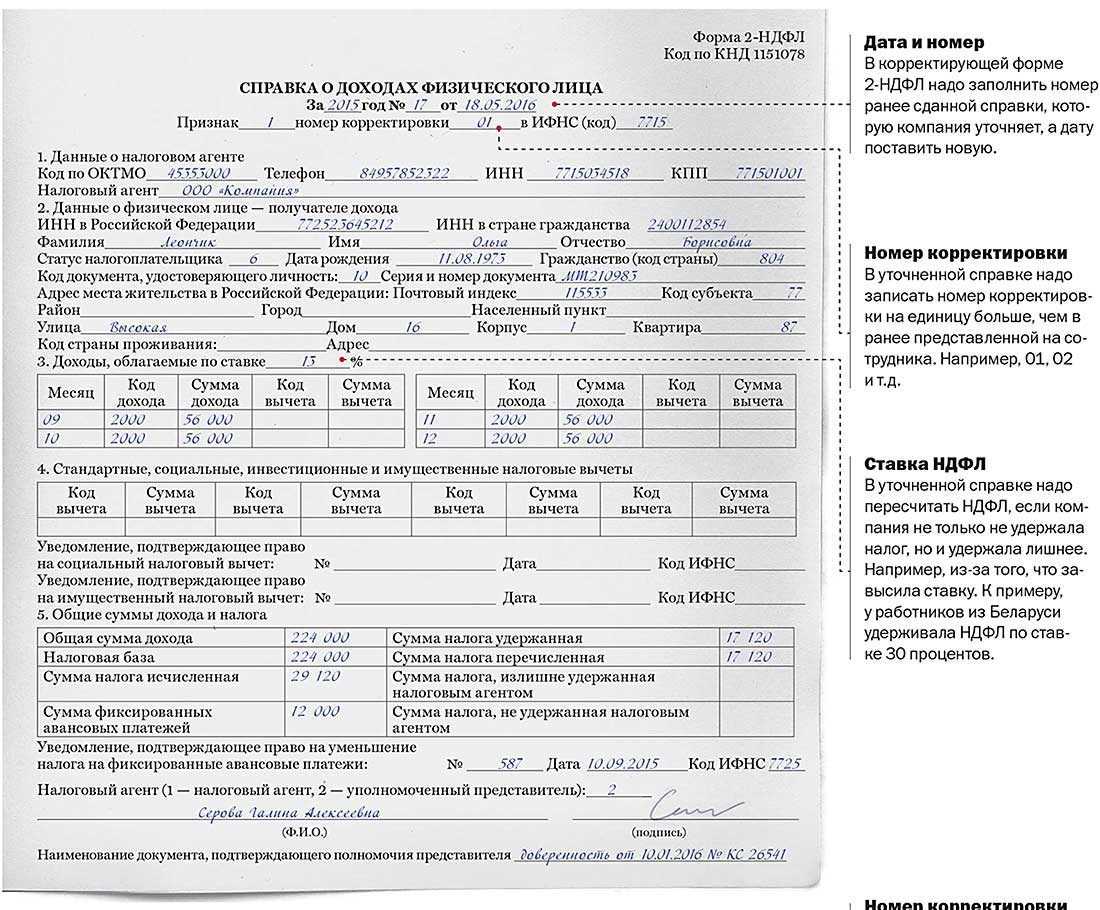

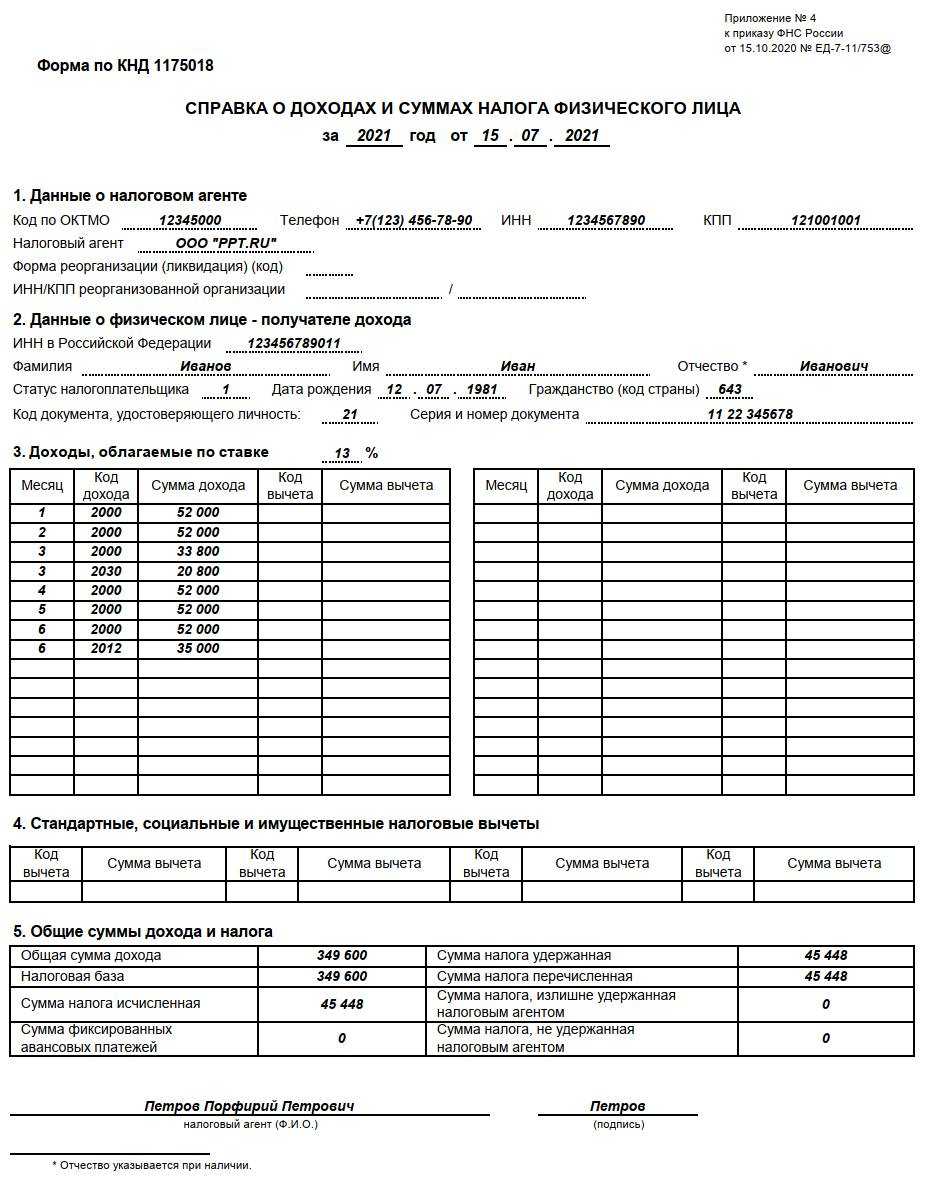

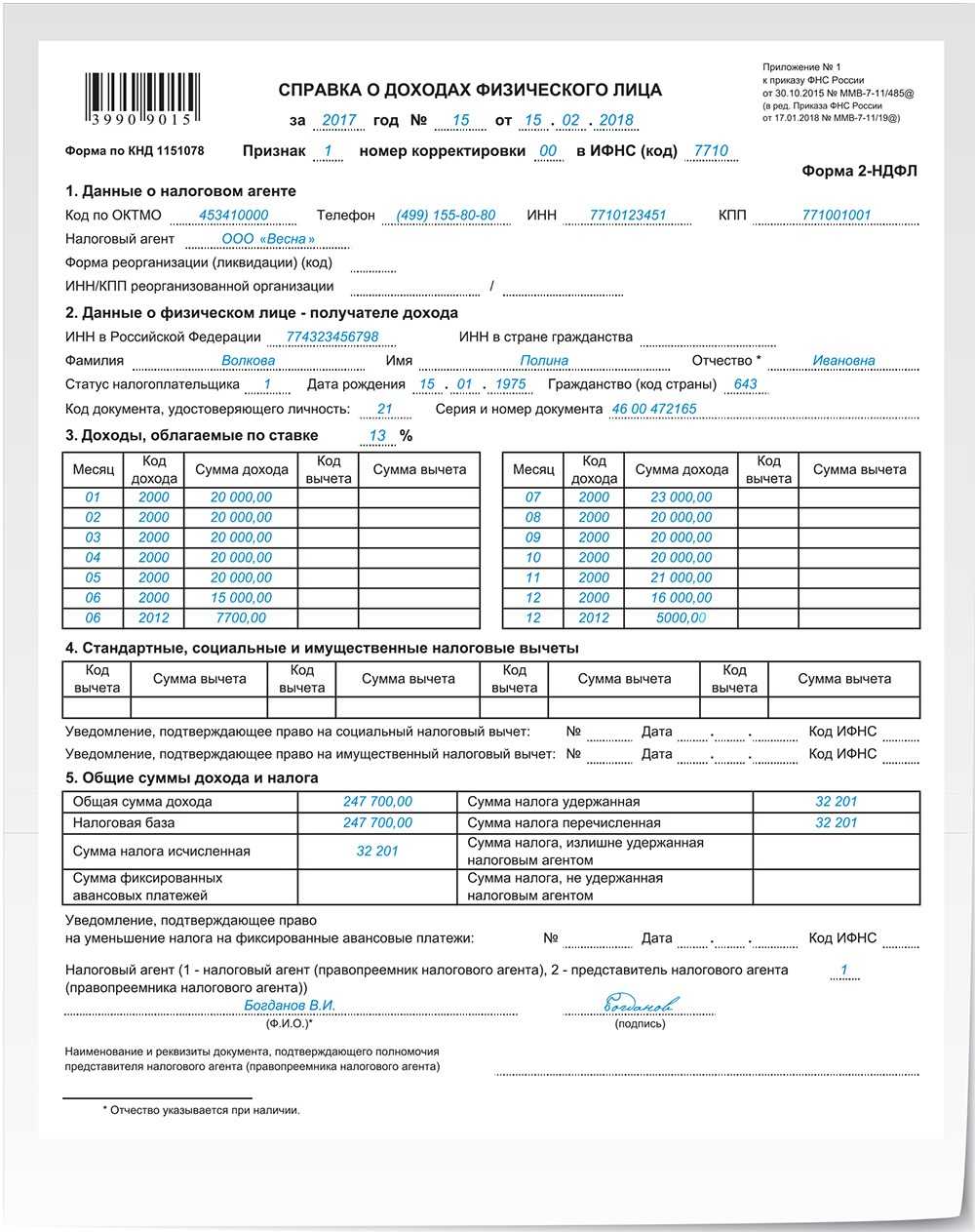

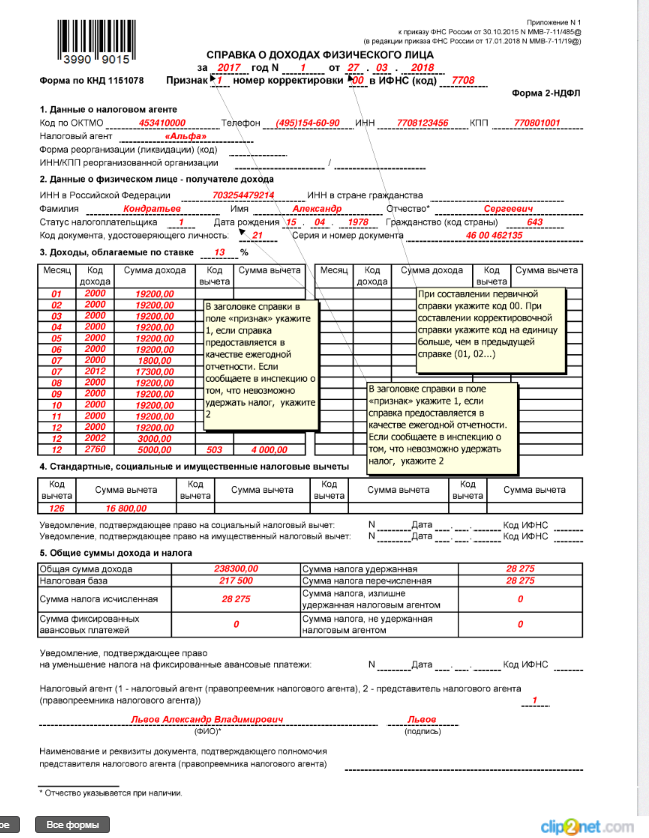

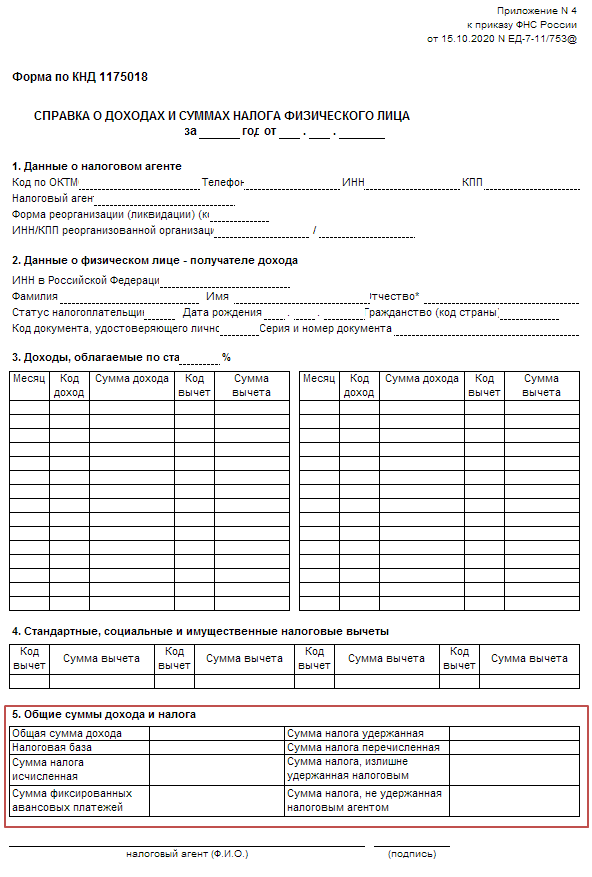

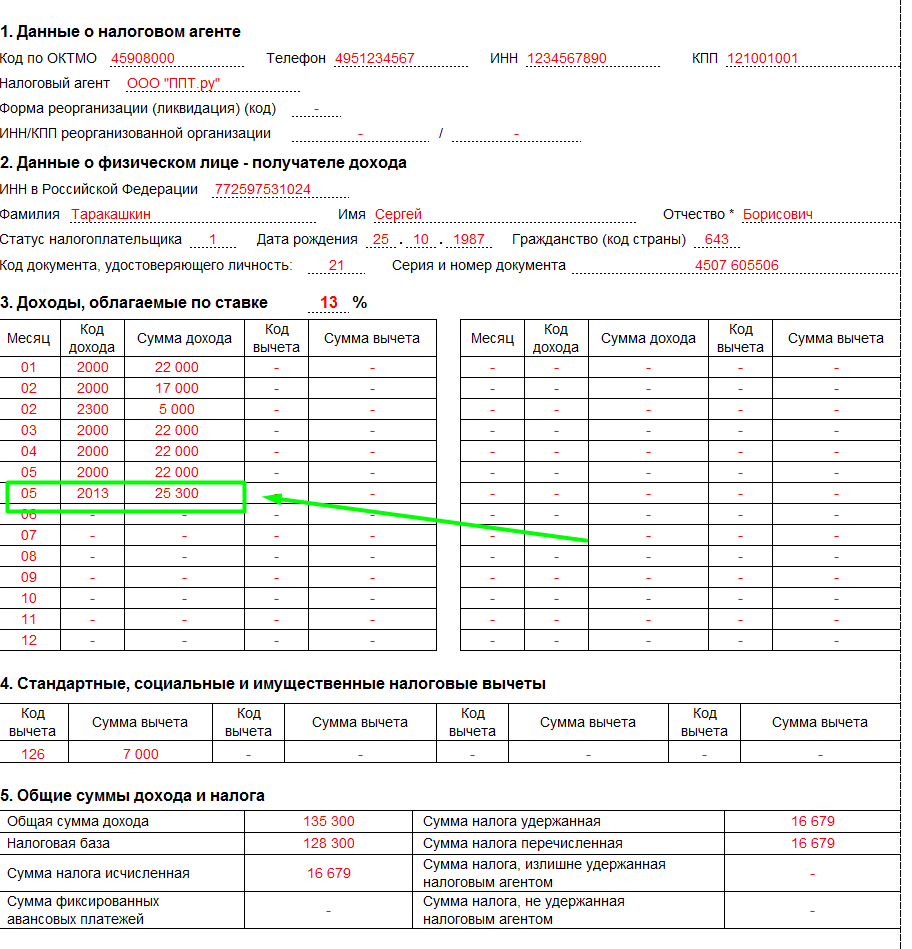

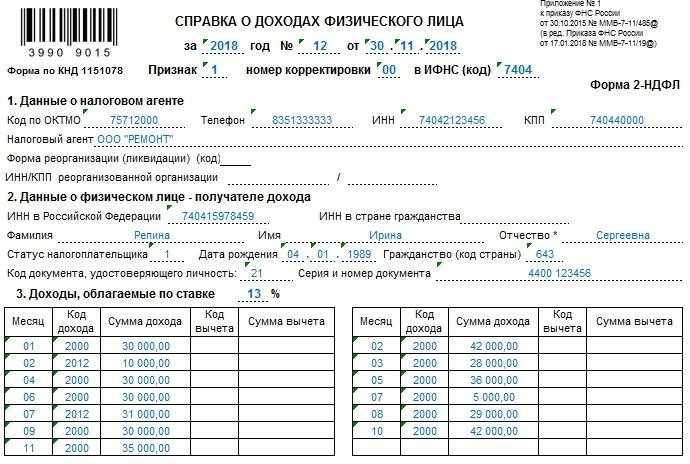

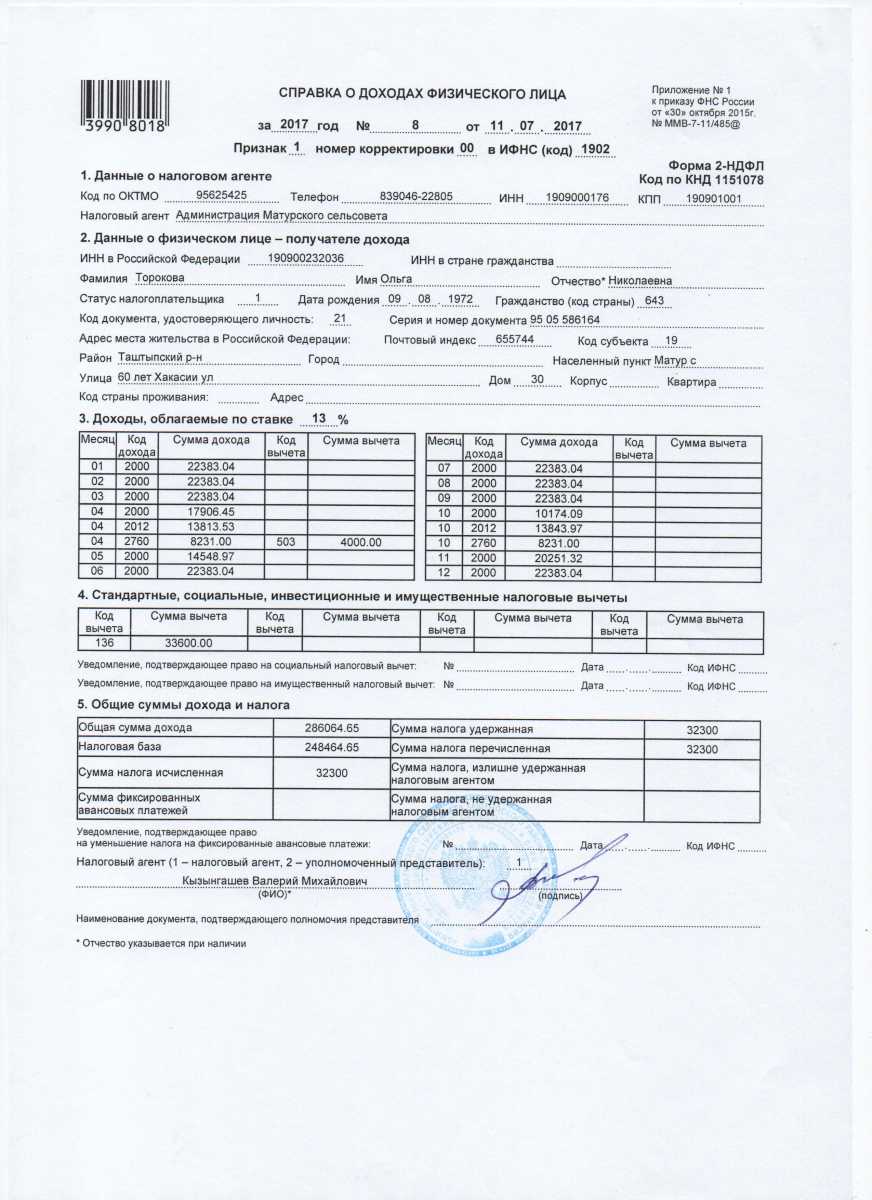

Действующие правила заполнения справки

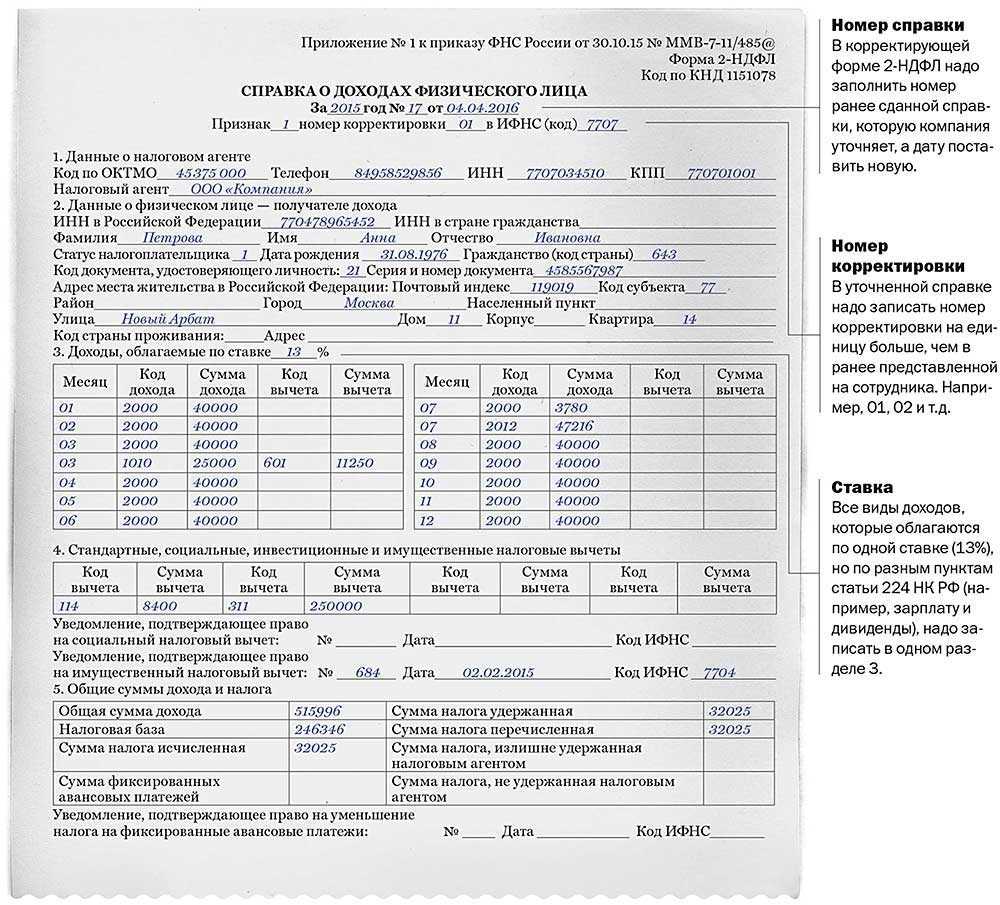

Справка 2-НДФЛ заполняется по разделам и за пунктами в установленной поочередности. В справке содержится до 5-ти разделов, в каждом из которых есть строки заполнения.

Рассмотрим правила заполнения по порядку:

| Раздел | Строка | Обозначение |

| 1 | — | Отображает данные касательно самого налогового агента, в том числе сведения о его работодателе, ИНН, КПП и т.д |

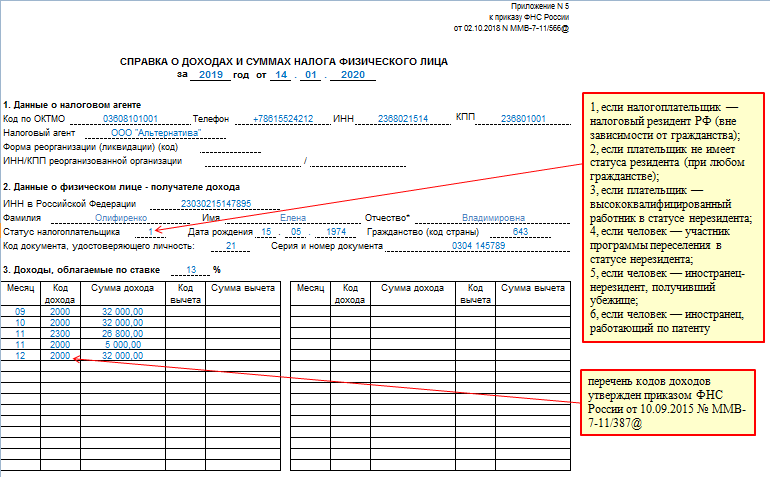

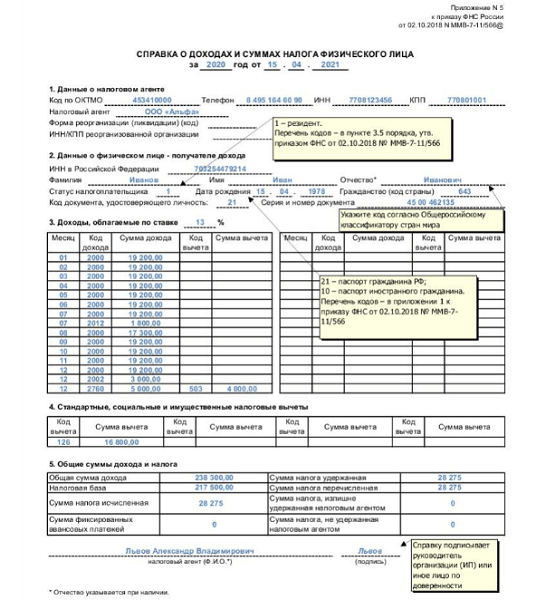

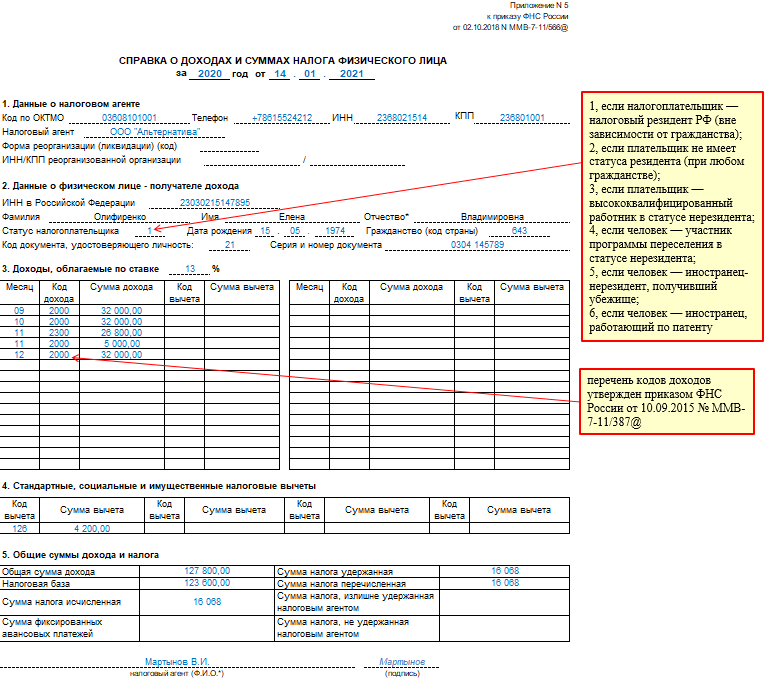

| 2 | 2.3 | Содержит статус налогоплательщика |

| 2 | 2.4 | Отображается дата рождения налогоплательщика (арабскими цифрами) |

| 2 | 2.5 | Гражданство согласно ОКСМ. Для РФ это значение «643». Если в списке вашей страны нет, тогда вписывается та страна, которая выдала регистрационный документ |

| 2 | 2.6 | Отмечается специальный код, который отображает вид регистрационного документа |

| 2 | 2.7 | Серия и номер регистрационного документа (к примеру, гражданский паспорт РФ) |

| 2 | 2.8 | Адрес проживания или регистрации налогоплательщика, с точным отображением данных (индекс, город, улица и т.д.) |

| 3 | — | Содержит согласно сведением по уровню доходов налогоплательщику. Информация отображается помесячно. Необходимо также указывать наличие вычетов из этих доходов, с отображением по кодам |

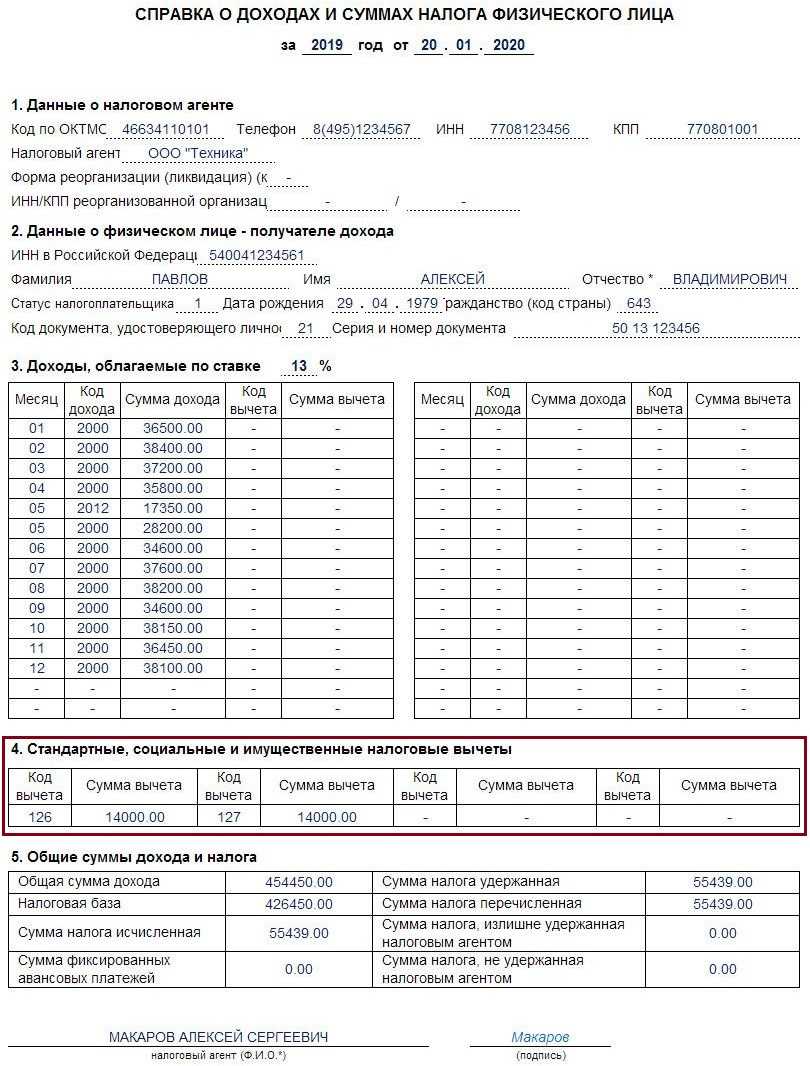

| 4 | — | Определяется вид вычета по категории, которые бывают имущественными, стандартными, социальными, инвестиционными |

| 5 | — | Содержит общие величины в зависимости от уровня дохода гражданина, его в налоговой базе, удерживаемыми налогами |

Готовый документ должен быть подписан ответственным лицом или уполномоченным от имени работодателя, с последующей расшифровкой инициалом и подписью.

Основная информация о статусах

Многие путают определение гражданина страны и её резидента. Точнее, люди полагают, что эти слова тождественны и являются синонимами. Это неверное суждение. Человек может быть российским гражданином и при этом её резидентом не являться, как и в другой комбинации — «резидент без гражданства». Разберёмся подробнее.

В 207-ой статье налогового свода законов РФ упоминается, статус «резидент страны» доступен людям, проживающим здесь не менее, чем 183 дня в течении двенадцати подряд идущих месяцев

Важно понимать, что эти двенадцать месяцев – не обязательно календарный год, так как отсчёт может идти с апреля одного года по апрель следующего, к примеру. Граждане, отправляющиеся заграницу на краткие периоды времени, статуса не лишаются. Максимум для непрерывного отсутствия в стране – шесть месяцев, да и то исключительно по вопросам обучения или лечения

Также полгода могут отсутствовать работники морских месторождений, добывающие углеводородное сырьё

Максимум для непрерывного отсутствия в стране – шесть месяцев, да и то исключительно по вопросам обучения или лечения. Также полгода могут отсутствовать работники морских месторождений, добывающие углеводородное сырьё.

На срок до года без потери статуса резидентов из России могут выезжать «силовики», представители власти и органов муниципальных правлений

В указанных ситуациях граждане должны быть готовы предоставить официальные бумаги, подтверждающие цели визитов заграницу и их длительность. В случае с поправлением здоровья это будут специальные лечебные (медицинские) визы в загранпаспорте, договоры с иностранными медицинскими учреждениями. Аналогично обстоит дело с получением образования – соглашения с обучающими учреждениями и иные подтверждающие документы обязаны быть у человека на руках. При этом что лечебные, что образовательные организации обязательно должны иметь соответствующие лицензии.

В статье №11 НК РФ также сказано, что статус резидента получают:

- Граждане страны, имеющие регистрацию по месту постоянного проживания или нахождения.

- Иностранцы, получившие в России разрешение на жительство.

- Иностранцы, имеющие позволение сотрудника Министерства внутренних дел на непрерывное пребывание в РФ.

- Работники других стран, имеющие трудовой договор на период больший, чем 183 дня.

Логично, что резидентского статуса не достигнуть личностям, проживающим в стране меньше указанного количества дней или месяцев, прошедших между ними. Независимо от времени пребывания на территории страны (даже если оно превышает 183 дня), статуса «резидент» не получить:

- беженцам и иностранным господам, получившим временное убежище в стране;

- приглашённым на работу/службу иностранным специалистам высокой квалификации.

Статус нерезидентов характеризуется рядом нюансов:

- Лица, не имеющие статуса резидента, но получающие в стране доходы, обязаны быть плательщиками НДФЛ.

- Даже уплачивая подоходный налог, нерезиденты не могут претендовать на налоговые вычеты: имущественные, социальные, стандартные.

- Нерезиденты обязаны подавать в ФНС декларацию, когда получают прибыль на территории России.

- На каждую дату выплаты такого дохода статус нерезидента исчисляется и подтверждается вновь.

Чаще всего граждане РФ, нечасто покидающие Родину, являются её резидентами

Как скачать справку в личном кабинете налогоплательщика?

Чтобы скачать справку 2-НДФЛ, необходимо зайти во вкладку «Мои налоги» и выбрать «Сведения о доходах».

В появившемся окне будет представлена история справок 2-НДФЛ. Вам нужно выбрать год и налогового агента.

Выгружается zip-архив, содержащий файлы форматов XML, p7s и PDF.

Электронная подпись в справке 2-НДФЛ формата PDF встроена непосредственно в документ, а для справки в формате XML она представляет собой отдельный файл формата p7s.

Выгруженную справку в формате PDF можно прикрепить к декларации 3-НДФЛ. Однако учтите, если вы отправляете декларацию также через личный кабинет, то прикрепить zip-архив, справку в форме XML или p7s вы не сможете. В данном случае — только в формате PDF. Однако, как показывает практика, прикреплённого PDF с отметками ФНС достаточно.

Если справка вам необходима, чтобы оформить кредит или ипотеку, то обычно требуется 2-НДФЛ за последние шесть месяцев (либо за фактически отработанное время, но не менее трёх месяцев). Но в ЛКН справку можно скачать минимум за предыдущий год.

Например, вы в августе 2019 года оформляете ипотеку. Банк просит предоставить справку 2-НДФЛ за последние шесть месяцев. В ЛКН данной справки не будет, так как она появится там не раньше июня 2020 года. А значит, в этом случае вам необходимо обратиться к своему работодателю, который может сформировать справку не только за полный календарный год, но и за фактически отработанные месяцы, даже если год ещё не закончен.

Более того, хоть срок действия справки 2-НДФЛ не установлен, так как это отчёт об уже фактически полученных доходах за свершившейся период, большинство банков ограничивает срок её действия до 30 дней. А в выгруженных справках из ЛКН проставлена дата, когда 2-НДФЛ была подана в инспекцию налоговым агентом. То есть в большинстве случаев справка 2-НДФЛ, выгруженная из ЛКН, для банков не подойдёт.

НДФЛ по ставке 13 процентов

Если доходы облагаются по ставке 13 процентов, налоговую базу рассчитывайте нарастающим итогом ежемесячно

| Налоговая база по НДФЛ с начала года по текущий месяц включительно | = | Доходы, полученные сотрудником с начала года по текущий месяц включительно | – | Доходы, не облагаемые НДФЛ | – | Налоговые вычеты (стандартные, имущественные, профессиональные, социальные) |

Если сумма налоговых вычетов за год больше суммы доходов, полученных за этот период, налоговая база равна нулю. На следующий год разницу между суммой дохода и суммой налоговых вычетов не переносите. Исключение – вычет на строительство или приобретение жилья.

Такой порядок определения налоговой базы для НДФЛ по ставке 13 процентов предусмотрен пунктом 3 статьи 210 Налогового кодекса РФ.

Ситуация: можно ли перенести на следующий месяц разницу между суммой налоговых вычетов и суммой доходов, облагаемых НДФЛ?

Да, можно.

Если сумма налоговых вычетов превышает размер налогооблагаемых доходов, база по НДФЛ считается равной нулю. Образовавшуюся разницу нельзя переносить на следующий налоговый период. Об этом сказано в пункте 3 статьи 210 Налогового кодекса РФ. Однако данная норма не запрещает переносить разницу между суммой вычетов и суммой доходов с одного месяца на другой в пределах одного налогового периода. Налоговым периодом по НДФЛ признается год (ст. 216 НК РФ). Таким образом, никаких ограничений на применение (перенос, суммирование) налоговых вычетов в пределах одного года Налоговый кодекс РФ не содержит.

Если в отдельные месяцы года у сотрудника вообще не было доходов, вычеты в этом налоговом периоде накапливайте (суммируйте нарастающим итогом с начала года). В такой ситуации право на вычет может быть реализовано в том месяце, когда у сотрудника появится доход. Условием для переноса вычета является заключенный между сотрудником и организацией трудовой или гражданско-правовой договор (письма Минфина России от 7 апреля 2011 г. № 03-04-06/10-81 и от 19 августа 2008 г. № 03-04-06-01/254, письмо ФНС России от 11 февраля 2005 г. № 04–2–02/35).

Аналогичные разъяснения содержатся в письме Минфина России от 22 октября 2009 г. № 03-04-06-01/269.

Ежемесячно НДФЛ, удерживаемый по ставке 13 процентов, рассчитывайте по формуле:

| НДФЛ, удерживаемый по ставке 13% | = | Налоговая база по НДФЛ с начала года по текущий месяц включительно | × | 13% | – | НДФЛ, удержанный с начала года по предыдущий месяц включительно |

Такой порядок предусмотрен абзацем 1 пункта 3 статьи 226 Налогового кодекса РФ.

Пример расчета НДФЛ, удерживаемого с доходов сотрудника организации

Сотруднику организации в январе 2016 года были начислены:

- зарплата – 28 000 руб.;

- материальная помощь – 3000 руб.;

- материальная помощь, связанная с рождением ребенка – 8000 руб.

При выплате указанных доходов организация по отношению к сотруднику является налоговым агентом. Права на стандартные налоговые вычеты у сотрудника нет. Все доходы, полученные сотрудником, облагаются по ставке 13 процентов.

Общий доход сотрудника за январь 2016 года равен:

28 000 руб. + 3000 руб. + 8000 руб. = 39 000 руб.

От НДФЛ освобождаются доходы:

- в виде материальной помощи, связанной с рождением ребенка – 8000 руб.;

- в виде материальной помощи – 3000 руб.

Общая сумма необлагаемых доходов составила 11 000 руб. (8000 руб. + 3000 руб.).

Налоговая база по НДФЛ за январь 2016 года равна:

39 000 руб. – 11 000 руб. = 28 000 руб.

Сумма налога, которую бухгалтер должен удержать с доходов сотрудника за январь 2016 года, составила:

28 000 руб. × 13% = 3640 руб.

Документы, подтверждающие резидентство

Согласно законодательству, налоговый агент сам ведет учет данных о своих сотрудниках и самостоятельно определяет его статус. И исходя из этого рассчитывает сумму налога. Резидентство сотрудника может быть подтверждено следующими документами:

- паспорт, в котором есть информация о дате пересечения российской границы;

- виза, содержащая соответствующие потметки;

- авиабилеты, железнодорожные билеты;

- бумаги о регистрации иноземцев, временно живущих в РФ;

- контракт с работодателем, гражданско-правовой контракт;

- табель, в котором велся учет трудового времени.

Авиабилет может подтвердить ваше резиденство

Высококвалифицированные иностранные специалисты

Высококвалифицированным специалистом считается иностранец, имеющий в какой-то сфере деятельности выдающиеся навыки, знания, опыт. У такого сотрудника должен быть подписан трудовой контракт с компанией из России. Оплата за труд ценного иностранного сотрудника должна быть не менее двух миллионов рублей в год. Но для преподавателей и научных сотрудников минимальная заработная плата может быть меньше — от одного миллиона рублей.

Оценивать уровень компетентности и квалификации должен наниматель. Доказательством высокого уровня знаний и опыта могут служить:

- диплом;

- сертификаты об образовании;

- комментарии предыдущих работодателей о служащем;

- награды;

- информация из специализированных организаций.

Статус специалиста высокой квалификации присуждается иностранному служащему с момента выдачи разрешения на работу. В документе должна присутствовать соответствующая пометка.

Тринадцатипроцентную ставку для этой категории работников можно использовать, даже если трудовой контракт заключен на небольшой срок. Если договор составлен на срок менее 1 года, размер оплаты труда за период работы должен быть минимум два миллиона рублей.

По сокращенной ставке проходят только те доходы ценного специалиста, которые относятся к трудовым выплатам. Например, оклад, производственные премии, оплата за услуги.

Все доходы, которые выходят за рамки трудовых взаимоотношений, облагаются налогом 30%, даже если перечисление денег осуществляет тот же работодатель

Что это такое

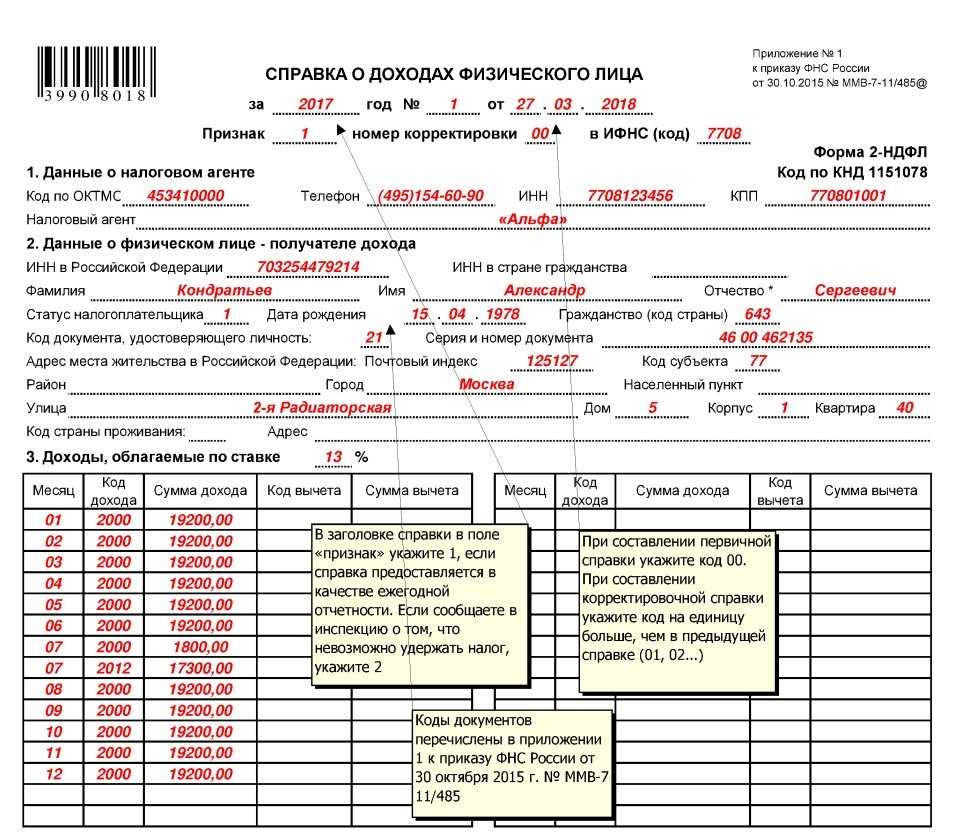

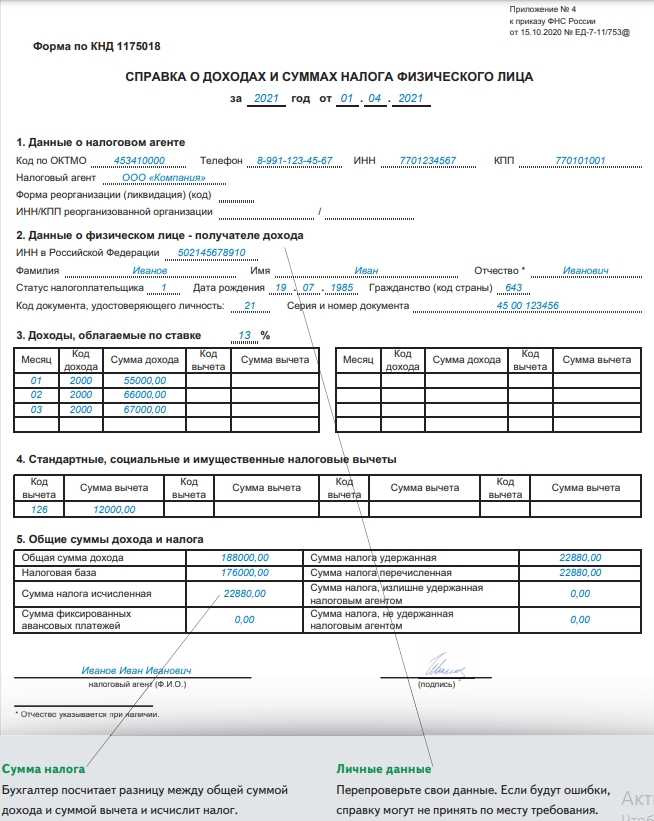

Справка формы 2-НДФЛ является официальным документом налоговой системы, в которой отображается вся необходимая для данной сферы информация о налогоплательщике.

Налогоплательщиком может вступать как простое физическое лицо, так и ИП. Предприниматели представляют справку 2-НДФЛ только тогда, если у них есть подчиненные, т.е. принятые на работу физические лица.

В отношении себя справку ИП не предоставляют. Работодатель должен предоставить, как в налоговую в отчетный период, так и своему сотруднику по первому требованию. Бланк справки 2-НДФЛ можно .

Работнику справка предоставляется на протяжении трех дней, поскольку она может пригодиться при переходе на другую работу и т.д.

Налоговая служба строго относится к срокам сдачи документации, потому справку необходимо направить в инспекцию:

За нормативными актами, а точнее за главой 23 НК РФ, налогоплательщиком является физическое лицо (гражданин), который работает официально, получает за это зарплату, а работодатель выполняет положенные отчисления в налоговую за работника.

За градацией налоговой, налогоплательщики условно разделяются на:

Порядок заполнения данными в справке 2-НДФЛ зависит напрямую от статуса самого налогоплательщика, а также с учетом того, в каком процентном соотношении с него списывается налог.

Нерезиденты уплачивают налог в 30% и имеют статус «2». Резиденты носят статус «1» и уплачивают налог в 13%.

Заполнять графу про статус налогоплательщика обязательное условие. Иначе документ не будет принят и считаться верно оформленным.

Обратиться в ИФНС

Если вариант с брокером вам не подходит — например, вы не успели уведомить своего брокера до конца года, — то по итогам года можно направить декларацию в налоговую инспекцию самостоятельно.

Подробнее об этом мы писали в статье «Как заплатить НДФЛ самостоятельно».

В первую очередь вам понадобится справка 2-НДФЛ от вашего брокера. Обычно ее можно заказать через личный кабинет, по телефону или запросом по почте. Если вы не сообщали брокеру о смене статуса и оставляли достаточно свободных денег на брокерском счете в январе для удержаний налогов, справка из примера выше будет выглядеть следующим образом:

На момент написания этого ответа заполнить декларацию 3-НДФЛ за 2018 год в отношении доходов по ценным бумагам можно только в бумажном виде или в программе «Декларация 2018». Заполненную в программе декларацию 3-НДФЛ можно отправить через личный кабинет налогоплательщика.

При заполнении надо выбирать тип декларации «3-НДФЛ нерезидента».

Данные из справки 2-НДФЛ надо перенести в раздел декларации «Доходы, полученные в РФ»: по каждой ставке, каждому месяцу и каждому коду дохода заполнить отдельную строчку.

Заполним декларацию в программе по справке 2-НДФЛ из примера выше. Все доходы нерезидента, полученные в рамках брокерских договоров, облагаются налогом по ставке 30%, кроме дивидендов. Для дивидендов применяется ставка налога 15%, а вычеты по коду 601 для нерезидентов не учитываются.

Программа «Декларация 2018» с сайта ФНС. Доходы, облагаемые по ставке 30%

Программа «Декларация 2018» с сайта ФНС. Доходы, облагаемые по ставке 30% Доходы в виде дивидендов

Доходы в виде дивидендов Сумму налога к уплате программа определит автоматически. Полученную сумму надо будет самостоятельно перечислить в бюджет до 15 июля — п. 4. ст. 228 налогового кодекса

Сумму налога к уплате программа определит автоматически. Полученную сумму надо будет самостоятельно перечислить в бюджет до 15 июля — п. 4. ст. 228 налогового кодекса

Сроки уплаты налога

Согласно установленным правилам, перечислять налог необходимо в тот же день, когда был произведен расчет физического лица, максимум на следующие сутки. Определенный срок уплаты суммы НДФЛ зависит от вида дохода, ознакомиться с этими данными можно ниже.

- Один из самых распространенных вопросов, когда перечислять НДФЛ с зарплаты? Перечисление должно быть произведено на следующий день после расчета.

- Налог с получения материальной выгоды также перечисляется на следующие сутки после выплаты ближайшего денежного дохода.

- Доход в натуральной форме.

- Сумма НДФЛ перечисляется на следующий день.

- Доход командированного сотрудника. Налог перечисляется 1 числа следующего месяца, в который был утвержден авансовый отчет по возвращении служащего.

- Пособия и отпускные. НДФЛ перечисляется в крайний день этого месяца, когда сотрудник получил выплату.

При попадании дня уплаты налога на календарный выходной или праздник он переносится на первоочередной рабочий день.

Важно! За несвоевременную уплату налога начисляются пени. Будьте внимательны с обозначением статуса плательщика при уплате штрафа по НДФЛ

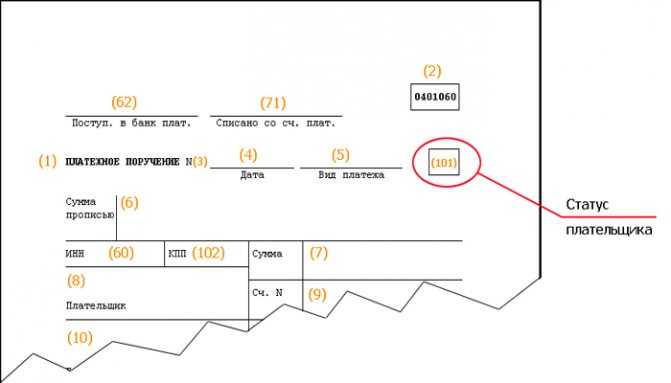

Значение в платежке

Всего значений, в соответствии с нормативной документацией, 28. Основными являются:

- 01 — организация перечисляет обязательные сборы;

- 02 — компании и ИП платят как агенты;

- 08 — взносы на травматизм;

- 09 — ИП исполняет обязанности перед контролирующим органом;

- 10 — занимающиеся частной практикой;

- 11 — адвокаты;

- 12 — главы крестьянского хозяйства;

- 13 — физлица.

14 пункт на настоящий момент исключен.

Где взять данные для точного заполнения платежного поручения в поле 101? Все значения указаны в Приложении № 5 к Приказу Министерства РФ от 12.11.2013 № 107н. Последние изменения в него были внесены 05.04.2017, часть из которых вступила в силу с 02.10.2017. Этим документом и следует руководствоваться при заполнении бланка платежного поручения. Далее приведем примеры наиболее распространенных значений на практике.

Какие налоги платят налоговые резиденты и нерезиденты РФ

Из самого определения становится понятно, что налоговый резидент Российской Федерации обязан подавать декларацию на прибыль и платить налоги по Законам РФ. Однако мало кто понимает, что, потеряв статус налогового резидента РФ, обязательства по налогам в некоторых случаях сохраняются.

НДФЛ для резидентов на прибыль от источников за рубежом и в РФ начисляются по следующей схеме:

- 13% на доход до 5 млн. рублей.

- 15% или 650 тысяч рублей на прибыль, которая за год превышает 5 млн. рублей.

НДФЛ для нерезидентов РФ начисляется только с доходов от источников, расположенных на территории России. При этом налоговые вычеты для нерезидентов НЕ положены:

- 30% – ставка для всех видов дохода с источником в России;

- 15% – на дивиденды от российских компаний.

Развернутая информация о налоговых ставках для резидентов и нерезидентов РФ представлена в официальном документе на правовом портале РФ (ст. 224 НК РФ).

Справка: источник прибыли определяется местом выполнения работы по трудовому или гражданство-правовому договору сторон, но может быть изменен в 2023 году (см. последний пункт данной статьи).

Российские и зарубежные доходы – примеры и разъяснения

Для того, чтобы было максимально понятно, как определить источник дохода для налогообложения резидентов и нерезидентов РФ, предлагаем наглядный пример.

| Российские источники прибыли | Зарубежные источники дохода |

| Зарплата за очную работу в российской компании | Зарплата за удаленную работу на российскую фирму в Армении или другом государстве, если в трудовом договоре не указано, что место работы РФ |

| Заработок за переводы текстов для иностранной компании в России | Заработок за администрирование соц сетей московской компании удаленным работником из Турции или другого государства, если в трудовом договоре нет пункта, что место работы в РФ |

| Оптимизация и продвижение сайта российской фирмы в Грузии, если в договоре указано место работы Российская Федерация | Разработка ПО в Израиле по заказу фирмы из США |

| Сдача квартиры в аренду в России | Сдачу внаем коттеджа в Стамбуле (Турция) или другой стране |

| Доход от продажи дома в России | Прибыль от продажи апартаментов в Казахстане и за рубежом |

| Доход от сделок с российскими или зарубежными акциями, если он получен через российского брокера | Доход от сделок с акциями на зарубежной фондовой бирже через иностранного брокера |

| Дивиденды российской компании, например, «Роснефти» | Дивиденды «AAPL» или другой иностранной корпорации, в том числе через российского брокера |

Справка: уплата налогов может происходить сразу в двух государствах – источник прибыли в РФ и место налогового резидентства. В такой ситуации можно применять нормы Соглашения об избежании двойного налогообложения (СОИДН), которые Россия заключила более чем с 80 странами. Однако с популярной Грузией данное Соглашение не подписано, о чем следует знать всем потенциальным иммигрантам.

Как платить НДФЛ в России резидентам и нерезидентам

| Показатель для НДФЛ | Налоговый резидент РФ | Налоговый нерезидент РФ |

| Доходы за календарный год | От источников в России и за рубежом | Только от источников в России |

| Ставка налога на прибыль | 13% на прибыль до 5 млн. руб.15% или 650 тысяч рублей на прибыль более 5 млн. руб. в год | 30% на доход, сформированный от источника в РФ15% с дивидендов российских компаний |

| Вычеты на налог | Есть | Не применяются |

| Декларация по доходам от источников в РФ | Подается в обязательном порядке, но только на прибыль по отдельным видам прибыли согласно п. 1 ст. 228 НК РФ. | |

| Декларация на прибыль из иностранных источников | Да, по всем видам прибыли с учетом норм СОИДН | Не подается |

Налог на имущество нерезидент РФ платит по общим ставкам, установленным для резидентов. Это касается в том числе налога на недвижимость, землю, транспорт. А вот налог на прибыль исчисляется по другим ставкам, что можно скорректировать только изменив статус налогового резидентства.

Налогообложение резидентов и нерезидентов по НДФЛ

Согласно закону, для всех физлиц на территории государства предусматривается единая ставка НДФЛ. Для резидентов она составляет тринадцать процентов заработка, для нерезидентов – тридцать процентов. Это весьма существенная разница и в процентах, и в полученных цифрах. Притом, что для налоговых резидентов страны, трудоустроенных в компаниях России официально, предусматриваются стандартные виды льгот. К примеру, родители, имеющие одного или двух наследников, за каждого получают 1 тысячу 400 рублей, за третьего ребёнка и последующих – 3 тысячи рублей. На эти суммы уменьшается объём исчисленного НДФЛ. Нерезиденты же, несмотря на процент налога, в 2,3 раза бОльший, лишены и этих послаблений. Рассмотрим на примерах.

| Пример №1 | Пример №2 |

|---|---|

| Иван Константинович Сонин является резидентом России и зарабатывает ежемесячно 25 тысяч рублей, с которых выплачивает 3 тысячи 250 рублей подоходного налога. А Сергей Петрович Варфоломеев резидентом страны не является, но работает на том же предприятии и зарабатывает те же 25 тысяч рублей, но уплачивает с них уже 7 тысяч 500 рублей НДФЛ. Месячная разнице в налоговой сумме для резидента и нерезидента составляет 4 тысячи 250 рублей, за год — 51 тысяча рублей, что очень существенно. | Марина Ивановна Тропина зарабатывает 50 тысяч ежемесячно, воспитывает двоих малолетних детей и имеет статус резидента страны. За стандартным «детским вычетом» (1 тысяча 400 рублей за первого ребёнка и столько же за второго) облагаемая налогом зарплата Тропиной составляет 47 тысяч 200 рублей, а сумма ежемесячного налога – 6 тысяч 136 рублей. Её коллега Ирина Степановна Кузнецова без статуса резидента, но также с двумя детьми, заплатит НДФЛ в сумме 15 тысяч рублей по 30-ти процентной ставке и без налоговой льготы. |

Если же в течение отчётного периода нерезидент России приобрёл статус резидента, исчисленный им 30-ти процентный НДФЛ пойдёт в зачёт. То есть, с начала календарного года подоходный налог будет пересчитан по 13-ти процентной ставке, а лишние деньги будут учтены в счёт следующих платежей. Если излишек «не вписывается» на конец года, получить переплату сотрудник может на руки, передав в ИФНС декларацию 3-НДФЛ и заявление об удержанном налоговом сборе в излишнем размере.

Для подтверждения статуса в ФНС не попросят большого пакета документов

Статус налогоплательщика поменялся: что делать?

Статус сотрудника может поменяться в течение года. Поэтому окончательный статус присваивается по итогам отчетного года. Если статус изменился, меняется и ставка. Поэтому сумма подоходного дохода в этом случае должна быть пересчитана.

Например, сотрудник с января работал в российской компании в качестве нерезидента, а в мае стал резидентом. До мая с его доходов высчитывалось 30%, а после полугода пребывания в стране ставка поменялась на 13%. НДФЛ с января по май должен быть пересчитан. А то, что уплачено излишне необходимо вернуть иностранному сотруднику.

Для этого иностранцу необходимо заполнить бланк 3-НДФЛ и вместе с бумагами, подтверждающими его новый статус, отправиться в фискальную инспекцию.

Какой указывать статус плательщика в платежном поручении в 2020 году

Статус плательщика прописывается в поле 101 платежки, обозначая самого плательщика и вид платежа. Эта графа может быть заполнена числовым кодом или оставаться пустой. Последний вариант характерен для перевода средств в пользу обычных контрагентов. Указание статуса обязательно только при проведении расчетов с бюджетом. Это позволяет казначейству быстро и правильно отправлять и разносить платежи.

Основным документом, регламентирующим порядок заполнения платежек, является Приказ Минфина от 12.11.2013 г. под № 107н. Варианты актуальных цифровых обозначений, указываемых в поле 101, прописаны в приложении № 5 Приказа № 107н:

- Код 01 – статус плательщика в платежном поручении в 2020 году, обозначающий налогоплательщика (в т.ч. плательщика страхвзносов) – юрлицо.

- Числовая комбинация 02 означает, что деньги переводятся в бюджет налоговым агентом.

- Шифр 03 используют почтовые организации федерального уровня подчинения для перечислений от имени физических лиц (исключение составляют уплачиваемые таможенные сборы).

- Налоговые органы обозначаются кодом 04.

- Код 05 предназначен для платежей от ФССП – Службы судебных приставов.

- Если юридическое лицо, выступает в качестве участника внешнеэкономических операций, применяется шифр 06.

- Для таможенных органов внедрен код 07.

- Для обозначения плательщиков, которые перечисляют средства в пользу бюджета, но назначение их платежа не связано с уплатой налогов, страхвзносов или сборов, находящихся в ведении ФНС, используется код 08. Этот статус плательщика в платежном поручении в 2020 году может использоваться как юрлицами и ИП, так и лицами, занимающимися частной практикой, при уплате взносов на «травматизм» в ФСС.

- При погашении обязательств по налогам, страхвзносам и сборам, которые находятся в ведении налоговиков, в платежке указывают статус налогоплательщика: 09, если речь идет об ИП;

- 10, если в роли плательщика выступает нотариус;

- 11, когда деньги перечисляются от имени адвоката, открывшего адвокатский кабинет;

- 12 – шифр обозначает плательщика-главу КФХ;

- 13, если платеж вносится физическим лицом.

Код 15 введен для обозначения кредитных организаций и почтовых учреждений. Шифр применяется в случаях, когда платежка на перевод от физлиц оформляется одной суммой с приложенным реестром.

Для физических лиц, участвующих во внешнеэкономических операциях, предусмотрена комбинация 16, а если лицо имеет статус ИП, то используется код 17.

При оплате таможенных сборов и отсутствии обязательств по декларированию ценностей проставляется код 18.

Если организациями и их филиалами деньги направляются в бюджет в погашение долга физического лица на основании исполнительного документа, применяется код 19. Эта комбинация может использоваться при условии, что переводимые деньги были удержаны из зарплаты должника.

Кодом 20 обозначается кредитная структура, перечисляющая средства по отдельному платежу, полученному от физического лица.

Шифр 21 введен для ответственных участников консолидированных групп плательщиков налогов, а 22 код обозначает простых участников таких групп.

ФСС переводит средства, идентифицируя статус плательщика в платежном поручении в 2020 году кодом 23.

Если платеж реализуется от имени физического лица в пользу ФСС, проставляется шифр 24.

Код 25 используют банки-гаранты при возврате НДС и уплате акцизов.

Шифром 26 обозначаются учредители компании-должника, которые осуществляют платеж для покрытия кредиторских обязательств по реестру требований при банкротстве.

По платежам, которые в результате их незачисления получателю подлежат возврату в бюджет, банковские организации проставляют статус 27.

Последний вариант кодовой комбинации – 28. Он предназначен для идентификации получателей международных почтовых отправлений.

Нерезидент

Если иностранный сотрудник находится на территории страны меньше 183 суток, он считается нерезидентом. Статус «нерезидента РФ» имеет несколько особенностей:

- Платить налог и сдавать декларацию в фискальный орган нерезидент обязан, только если он получил доход от источника, который расположен на российской территории.

- Нерезидент не может получить налоговый вычет.

- Если в результате изменения статуса с нерезидента на резидента был излишне уплачен налог, вернуть деньги можно только в налоговой (не через работодателя) по окончании календарного года.

Статус резидента или нерезидента не зависит от гражданства. Резидентом может быть не только гражданин России, но и гражданин другого государства или лицо без гражданства. Нерезидентом может быть:

- россиянин, проживающий за рубежом;

- иностранец, приехавший менее полугода назад.

Подведём итоги

Лица, которые постоянно проживают в России, работают официально, послушно платят налоги и выезжают заграницу только в отпуск, могут не беспокоиться о сохранности своего резидентского статуса. Сомнения могут возникнуть у людей, активно перемещающихся из страны в страну и проводящих вне дома существенное количество времени. Чтобы сохранить лояльную налоговую ставку и возможность пользоваться льготами по налогам, им стоит тщательно считать количество дней, которые они прожили в России. Мы уже выяснили, что их должно быть больше, чем 183.

Когда оказывается, что для сохранения или получения статуса резидента нужно пробыть в стране немного больше, чем вам хотелось бы, может и имеет смысл сделать это. Если же дни, проведённые в стране, существенно не дотягивают до нужной цифры, кроме, как смириться с положением нерезидента, ничего не остаётся.