- Важные нюансы

- Оформление беспроцентного займа для сотрудника организации

- Предоставление беспроцентного займа

- Бухгалтерский учет

- Беспроцентный заем у работодателя: порядок оформления

- Материальная выгода заемщика. Методика расчета

- Налогообложение при выдаче и получении займов

- Законодательная регулировка

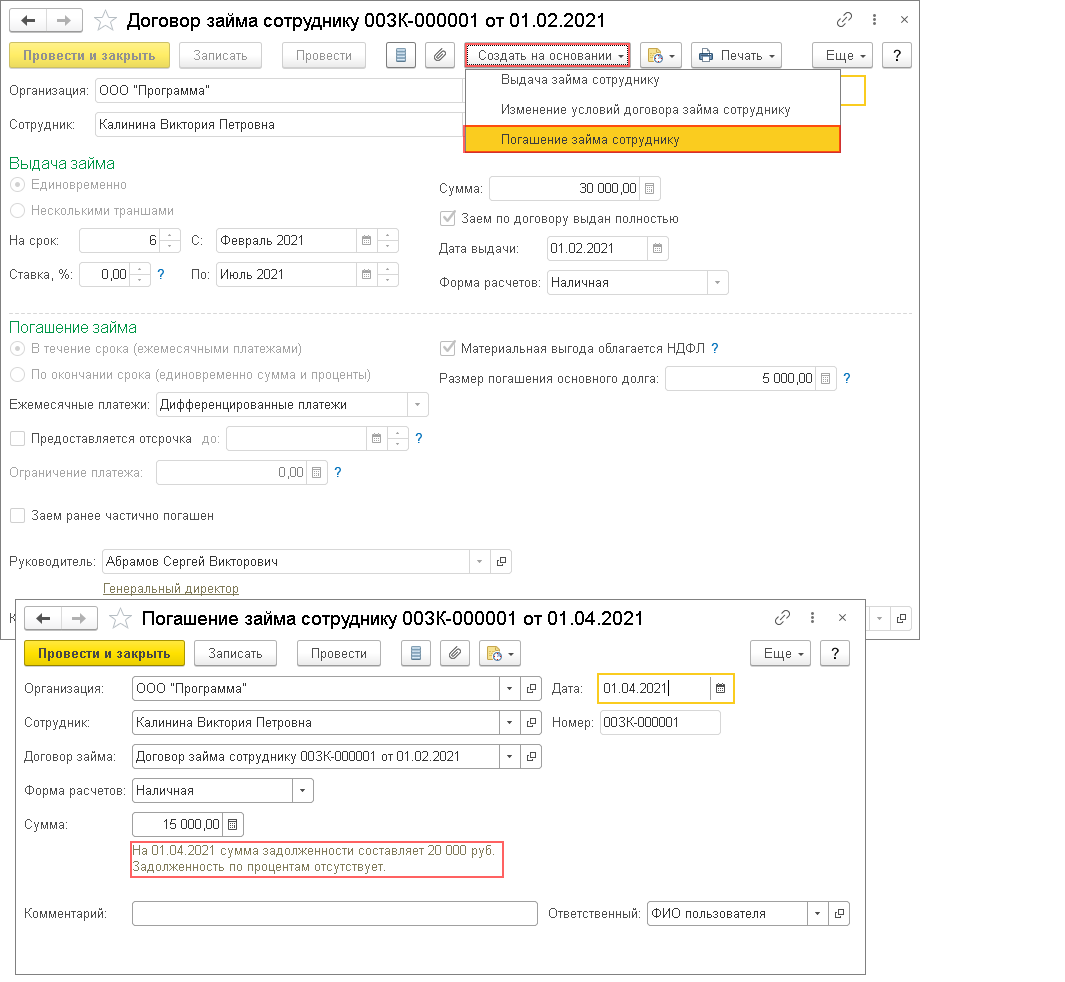

- Выплата и возврат денежных средств по займу

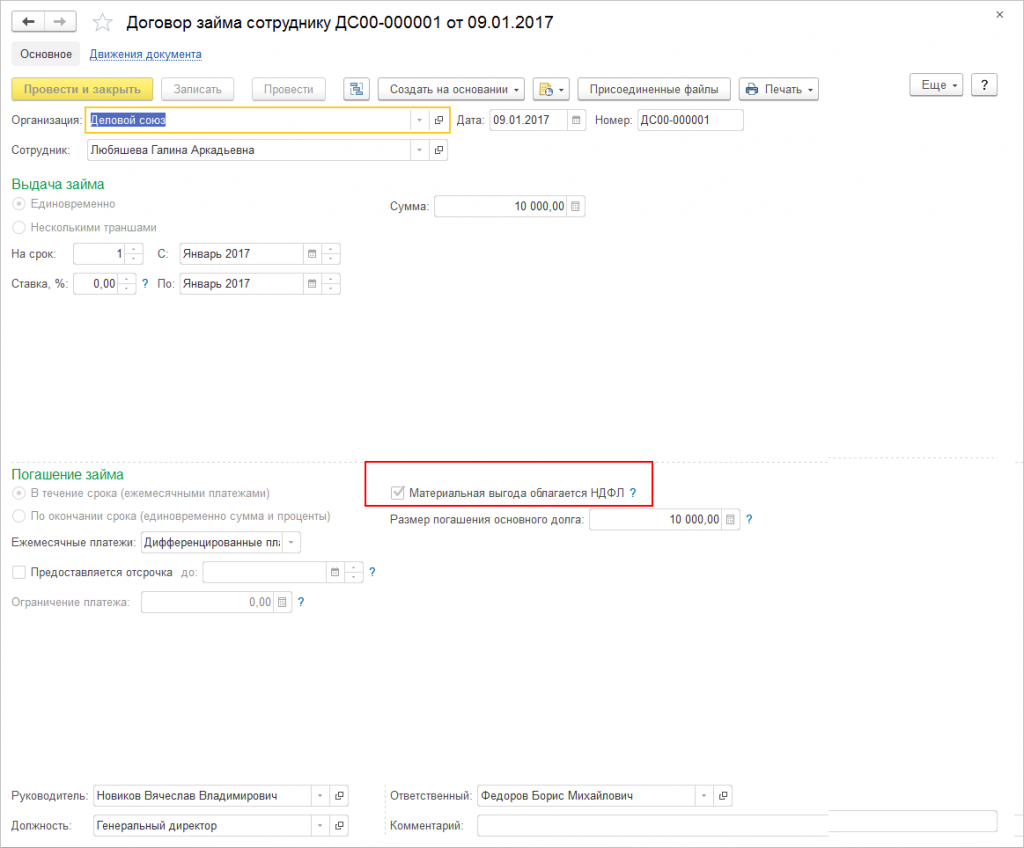

- Договор займа сотруднику, физическому лицу

- Оформление беспроцентного займа для сотрудников

- Правила уплаты налога

- Расчет материальной выгоды

- Кредитор – физическое лицо

- Если в качестве кредитора выступает юридическое лицо

Важные нюансы

Необходимо обратить внимание на несколько важных факторов. Во-первых, если кредит дает физическое лицо, МВ не возникает

Соответственно, не нужно уплачивать какой-либо налог, проводить расчеты и подавать декларации. Кроме того:

- Ставка рефинансирования, устанавливаемая Центральным Банком, играет очень большую роль при расчетах. Поэтому при каждом проведении процедуры необходимо проверять этот параметр (ставка динамична, может меняться из месяца в месяц).

- Если погашение займа производится в несколько этапов, необходимо проводить расчет материальной выгоды после каждого платежа.

- Необходимо учесть, что при последующих расчетах применяется меньшая сумма задолженности. То есть, если было выдано 200 000 рублей, а первым платежом возвращено 20 000 рублей, то перед тем как произвести следующий расчет материальной выгоды по беспроцентному займу, необходимо использовать остаток долга, а не всю сумму (200 000 – 20 000 = 180 000 рублей).

- Выгода не возникает в случае с таким продуктами, как кредитные карты с грейс-периодом. Это также касается услуги рефинансирования.

- Если при выдаче займа был установлен процент, однако он не превышает 2/3 от ставки ЦБ, необходимо использовать следующую формулу: сумма займа * (2/3 * ставка рефинансирования – установленный процент) / 365 * время использования денег.

Это основные особенности подобных займов, о которых следует помнить. Нельзя также забывать о том, что если лицо обязано уплатить налог, но не сделает этого, могут быть начислены штрафные санкции, что увеличит общую сумму налоговой задолженности.

Оформление беспроцентного займа для сотрудника организации

Предварительно оговорив на словах условия предполагаемого займа и получив разрешающие указание от управления компании, сотрудник может взять финансовые средства на условиях без процентов или с какими-либо дополнительными выплатами.

Существуют шаблонные документы для оформления соглашения на заем финансовых средств. Можно воспользоваться ими, либо составить оригинальный договор, имеющий юридическую силу и не нарушающий ничьих прав. Обязательными составляющими договора выступают:

- Дата заключения.

- Место заключения договора.

- Предмет договора – в данном случае сумма заемных средств.

- Сроки для возврата денежных средств.

- Процентные ставки (указываются даже при беспроцентных займах).

- Права, обязанности обеих сторон соглашения.

- Ответственность сторон во всевозможных случаях.

- Реквизиты организации и идентификационная информация о заемщике, включая контактные данные.

Данное соглашение должно быть подписано заемщиком и руководителем организации, на двух экземплярах.

Отдельным дополнением может выступать график платежей по займу, если сумма достаточно большая для того, чтобы оплатить ее единовременно. Также идет в расчет срок, на который выдается заем и отдельные, возможные договоренности между сторонами на предмет соглашения.

Далее немного подробнее остановимся на самом договоре и различных условиях, необходимых к уточнению при его заключении.

Предоставление беспроцентного займа

Как мы отмечали в предыдущей статье, стороны могут включить в договор условие о том, что заемщик не платит проценты за пользование займом. В таком случае договор займа будет признан беспроцентным. Рассмотрим, какие налоговые последствия в этом случае возникают у займодавца, если заемщиком по договору выступает физическое лицо.

НДФЛ

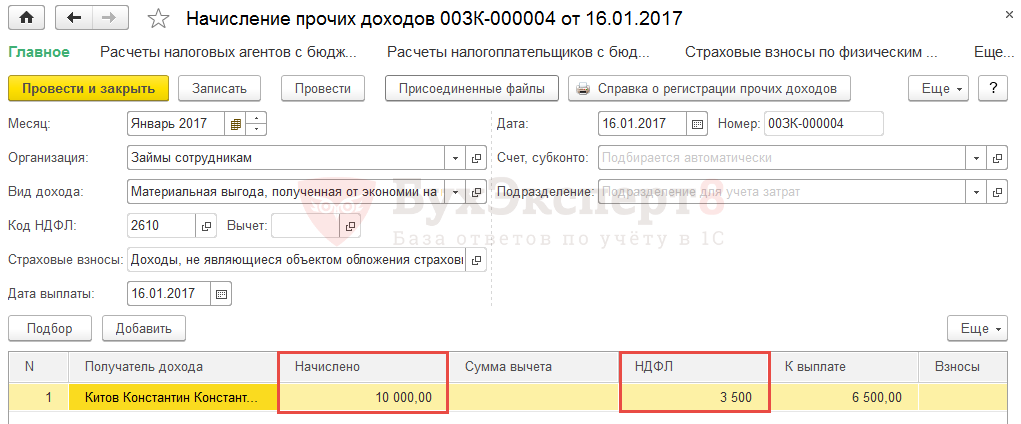

При выдаче беспроцентного займа физлицу у последнего возникает налогооблагаемый доход в виде материальной выгоды от экономии на процентах, облагаемый по ставке 35 процентов (письма Минфина России

,

,

постановление ФАС Западно-Сибирского округа

).

Датой получения доходов в виде материальной выгоды следует считать соответствующие даты фактического возврата заемных средств. При этом если договором беспроцентного займа предусмотрено ежемесячное погашение займа, доход в виде материальной выгоды будет возникать на каждую дату возврата заемных средств, то есть ежемесячно.

Если в налоговом периоде возврат займа не производится, доходов в виде материальной выгоды от экономии на процентах в указанном налоговом периоде не возникает.

Следовательно, в этом случае у займодавца нет обязанностей налогового агента. Об этом говорится в письме Минфина России

.

Налоговой базой является сумма процентов, исчисленная исходя из 2/3 ставки рефинансирования ЦБ РФ, действующей на дату получения дохода (письмо Минфина России

).

Если заем возвращается частями, то налоговая база рассчитывается следующим образом. При возврате первой части займа налоговая база рассчитывается как сумма процентов исходя из 2/3 действующей на день возврата займа ставки рефинансирования ЦБ РФ и количества дней, прошедших с момента выдачи займа. При последующем возврате займа проценты рассчитываются исходя из количества дней, прошедших с момента возврата предыдущей части займа.

Рассчитывать и уплачивать НДФЛ с материальной выгоды от экономии на процентах должен налоговый агент — займодавец. Это следует из положений абзаца 2

.

Если у займодавца нет возможности удержать налог, то ему следует письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета

(). Сделать это нужно не позднее одного месяца с даты окончания налогового периода, в котором возникло соответствующее обстоятельство.

Страховые взносы

При выдаче беспроцентного займа материальная выгода в виде экономии на процентах, возникающая у заемщика — физического лица, не является выплатой, начисленной в пользу работника в рамках трудовых или гражданско-правовых отношений, предметом которых является выполнение работ или оказание услуг.

Бухгалтерский учет

Денежные средства, переданные заемщику по договору займа, а также возвращенные заемщиком, в бухгалтерском учете заимодавца не признаются расходами и доходами организации (п. 3 ПБУ 10/99 «Расходы организации», п. 3 ПБУ 9/99 «Доходы организации»).

Предоставленные организацией займы, соответствующие критериям, перечисленным в п. 2 ПБУ 19/02 «Учет финансовых вложений», принимаются к учету в качестве финансовых вложений (п. 3 ПБУ 19/02). Выданный заем организация может учесть в качестве финансового вложения при условии, что она получит по нему проценты. Беспроцентный заем не подпадает под определение финансового вложения.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция), для обобщения информации о расчетах с работниками организации по предоставленным им займам предназначен счет 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по предоставленным займам».

Таким образом, сумма предоставленного беспроцентного займа работнику отражается по дебету счета , субсчет «Расчеты по предоставленным займам» и по кредиту счетов 51 «Расчетные счета» или 50 «Касса».

В рассматриваемой ситуации в бухгалтерском учете организации найдут отражение следующие записи:

На дату выдачи займа:

Дебет , субсчет «Расчеты по предоставленным займам» Кредит

— выданы денежные средства работнику по договору беспроцентного займа.

На дату погашения займа работником:

Дебет () Кредит Дебет , субсчет «Расчеты по предоставленным займам»

— получены от работника денежные средства в счет погашения займа.

На последний день каждого месяца пользования заемными денежными средствами, а также на день окончательного погашения сотрудником задолженности по договору займа:

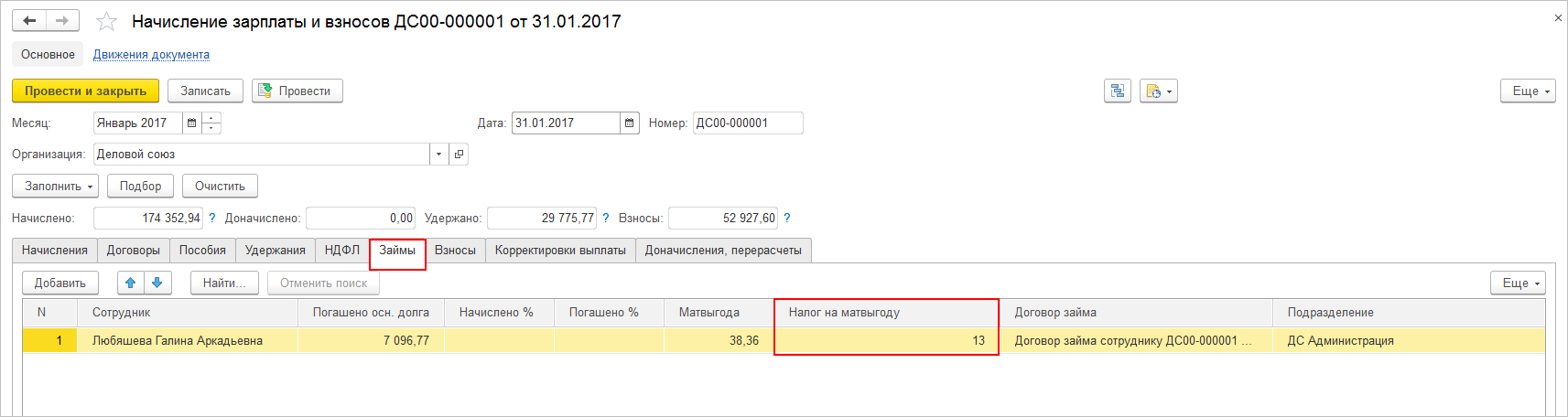

Дебет Кредит субсчет «Расчеты по НДФЛ»

— удержана у работника сумма НДФЛ с материальной выгоды.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Договор беспроцентного займа;

— Энциклопедия решений. НДФЛ с материальной выгоды от экономии на процентах при получении кредитов (займов);

— Энциклопедия решений. Применение ККТ при расчетах по займам;

— Энциклопедия решений. Заполнение 6-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Заполнение 2-НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами;

— Энциклопедия решений. Невозможность удержания НДФЛ налоговым агентом из доходов налогоплательщика;

— Примерная форма договора займа беспроцентного (между работником и работодателем) (подготовлено экспертами компании ГАРАНТ);

— Вопрос: Заполнение 6-НДФЛ в отношении доходов в натуральной форме и материальной выгоды (ответ службы Правового консалтинга ГАРАНТ, май 2020 г.);

— Вопрос: Доходы получены при заключении беспроцентных договоров займа между юридическим лицом (займодавец) и физическими лицами, не работающими в организации (заемщики). Других доходов у физических лиц нет. Возможности удержать налог нет. Как должна быть заполнена форма 6-НДФЛ при получении физическими лицами дохода в виде материальной выгоды? Как правильно заполнить строки разделов 1 и 2 формы 6-НДФЛ в этом случае? Как заполнить форму, если один из физических лиц внес сумму налога, исчисленную с полученной им материальной выгоды, в кассу юридического лица в конце года, например, 29.12.2018? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

— Вопрос: Допустимо ли заключение беспроцентных договоров займа между аффилированными компаниями (по признаку единственного участника) без риска доначисления налога на прибыль (местом регистрации всех сторон договора беспроцентного займа является РФ)? (ответ службы Правового консалтинга ГАРАНТ, июль 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТЦориева Зара

Ответ прошел контроль качества

25 июня 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При получении заемных (кредитных) средств, выраженных в иностранной валюте, налоговая база определяется как сумма превышения процентов, рассчитанных по ставке 9% годовых над суммой процентов, исчисленной исходя из условий договора (пп. 2 п. 2 ст. 212 НК РФ).

*(2) С 1 января 2016 года значение ставки рефинансирования приравнено к значению ключевой ставки Банка России (указание Банка России от 11.12.2015 N 3894-У).

Беспроцентный заем у работодателя: порядок оформления

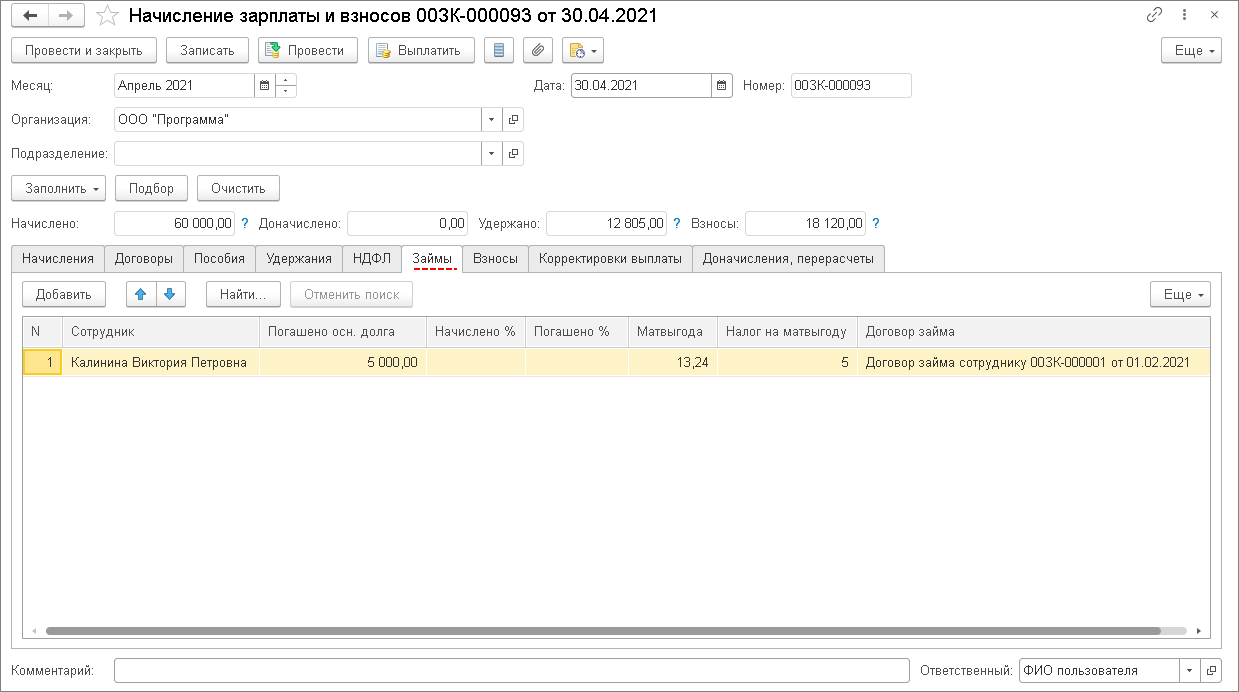

Нормы Гражданского (ст.42) и Налогового (ст. 809) Кодексов Российской Федерации разрешают юридическим лицам и частным предпринимателем выдавать ссуды своим сотрудникам, учредителям и другим физическим лицам. По договоренности между заимодавцем и заемщиком денежные средства могут быть выданы под небольшой процент или без оплаты за пользование. Последний вариант называется беспроцентным займом. При его выдаче у компании образуется дебиторская задолженность, а сотрудник, получив заемные средства, хотя и сэкономит на процентах, но заплатит в государственную казну НДФЛ с материальной выгоды по займу.

К источникам займов относятся:

- личные средства руководителя фирмы;

- нераспределенная прибыль;

- части фондов предприятия (резервного, уставного и других).

Сотрудник обращается в письменном виде к руководству фирмы с просьбой о предоставление ему займа, объясняя причину, побудившую написать заявление. Решение принимается руководством исходя из финансового состояния компании, отношения к заявителю и его характеристик. Преимуществом в получении займа пользуются сотрудники:

- проработавшие на предприятие долгий период времени;

- обладающие отличными деловыми качествами;

- положительно характеризующие со стороны руководителей;

- не имеющие большого количества непогашенных кредитов в лицензированных кредитных учреждениях.

Влияние на положительное решение оказывает цель, на которые запрашиваются средства. Работодатель вправе потребовать дополнительные документы: план квартиры, предварительный договор на покупку жилья либо врачебное заключение о необходимости проведения дорогостоящего лечения, если работнику требуется крупная сумма средств.

Законодательными нормами не предусмотрено никаких ограничений по суммам беспроцентных займов. Однако размер ссуды, превышающий 600 тыс. руб. заинтересует налоговую службу. По требованиям ст .6 ФЗ №115 «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма», такие сделки подлежат особому контролю со стороны госорганов.

Для заимодавца важно, чтобы текст договора отражал отсутствие процентов по сделке заимствования. В противном случае, налоговые органы вправе начислить налог на прибыль, приняв за основу ставку рефинансирования Центробанка

Кроме того, получение и выдача заемных средств не должны преследовать коммерческих целей у сторон соглашения.

После рассмотрения заявления и принятия положительного решения между сотрудником и компанией заключается договор обязательно в письменном виде.

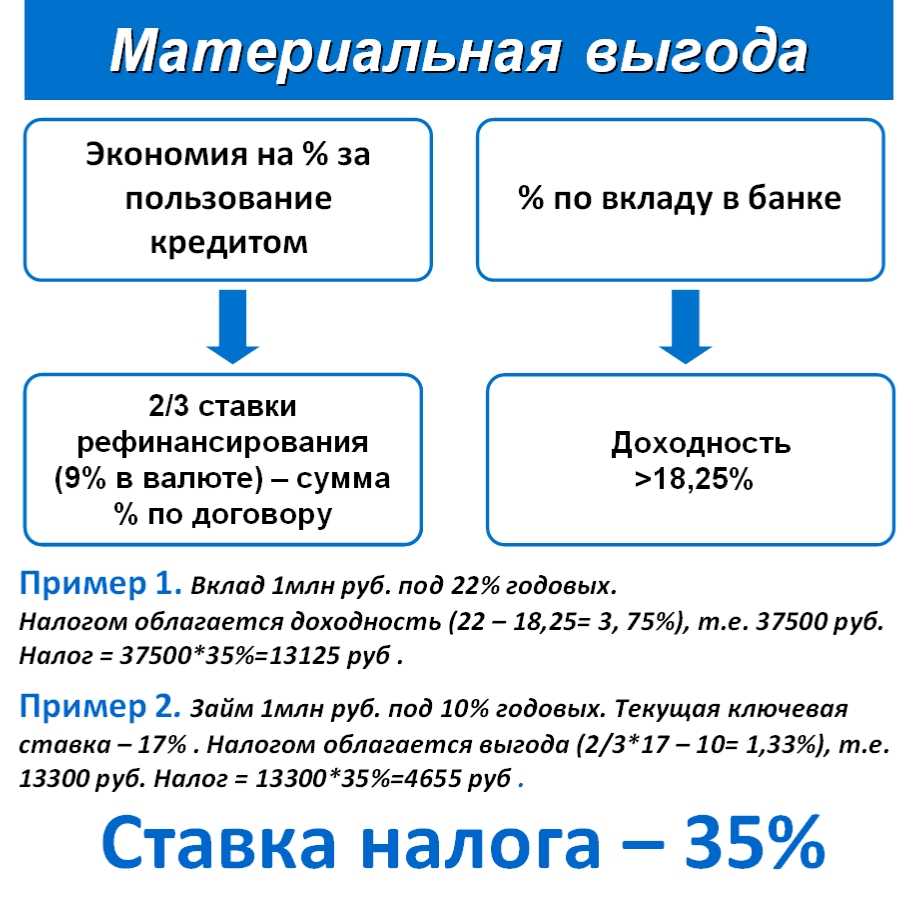

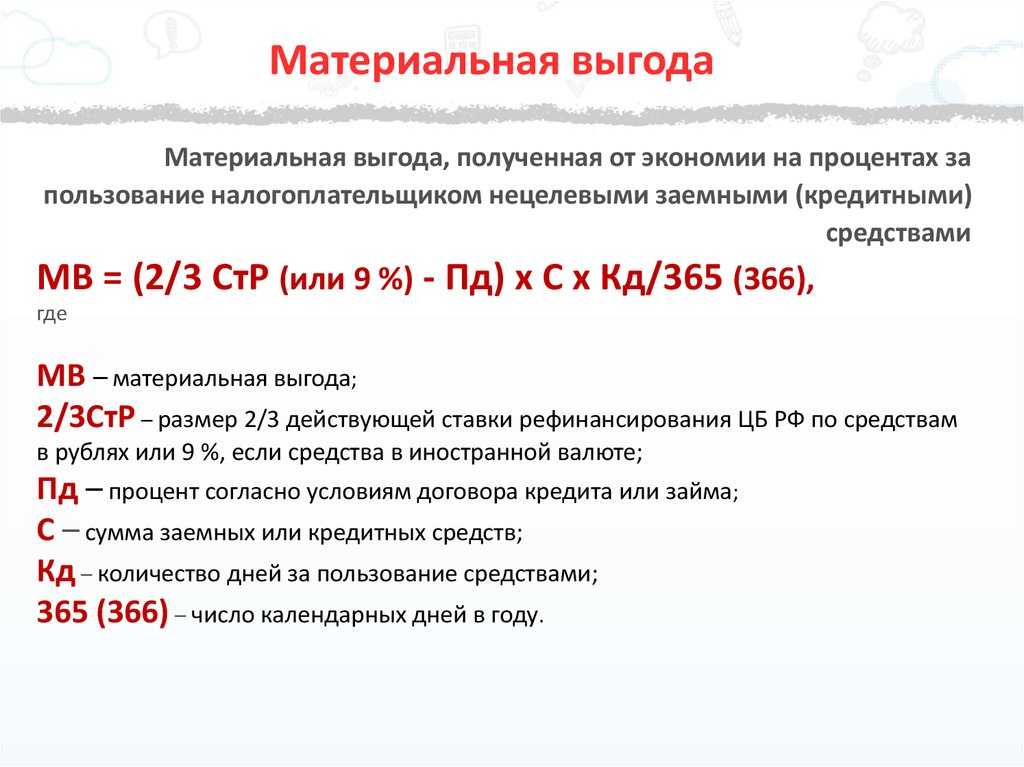

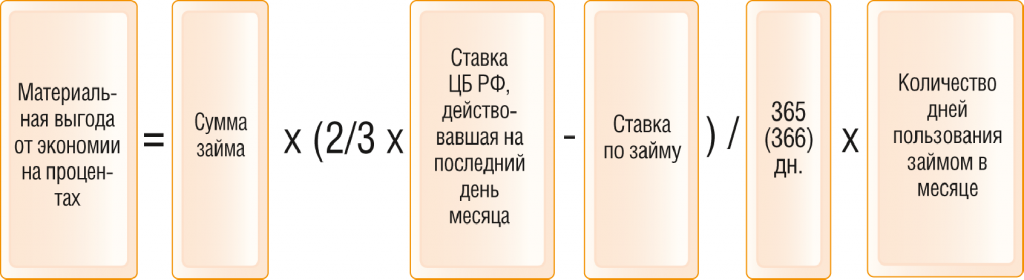

Материальная выгода заемщика. Методика расчета

Мы уже выяснили, что за материальную выгоду принимается сумма сэкономленная сотрудником при беспроцентном займе. И именно с нее исчисляется налог на доходы физических лиц, перечисляемый работодателем.

Такая выгода не может рассматриваться до момента полного возврата заемных денежных средств сотрудником своему кредитору, которым выступает работодатель.

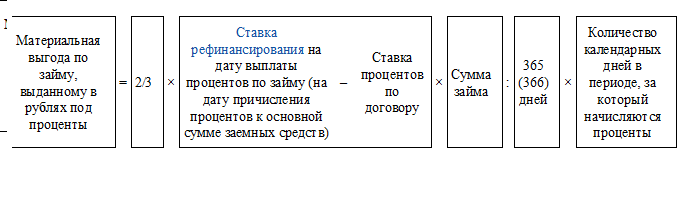

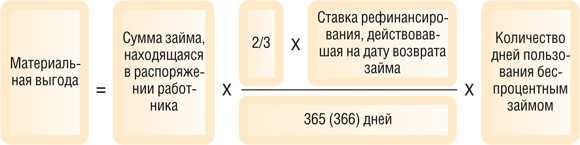

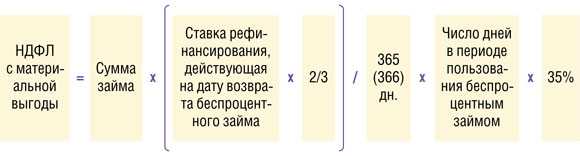

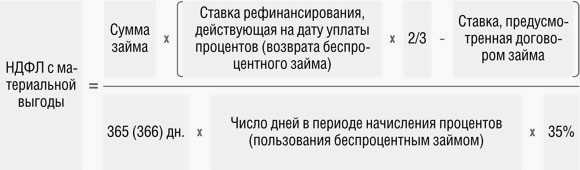

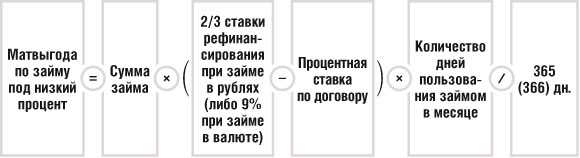

Формула расчета материальной выгоды проста – это произведение суммы займа, разделенной на триста шестьдесят пять дней, полного количества дней, на который заем выдан, и двух третей ставки рефинансирования, принятой Центробанком (берется значение, принятое в регионе на день окончательного расчета заемщика с кредитором).

Отдельно стоит упомянуть следующие моменты:

- за сумму займа берется либо полное количество финансовых средств, фигурирующих в договоренности, либо лишь часть, возвращенная заемщиком на определенный момент;

- дни, которые фигурируют в формуле – это срок со дня выдачи денежных средств беспроцентного займа до момента его полного (частичного) погашения.

Для лучшего понимания ситуации можно рассмотреть расчет материальной выгоды на простом примере.

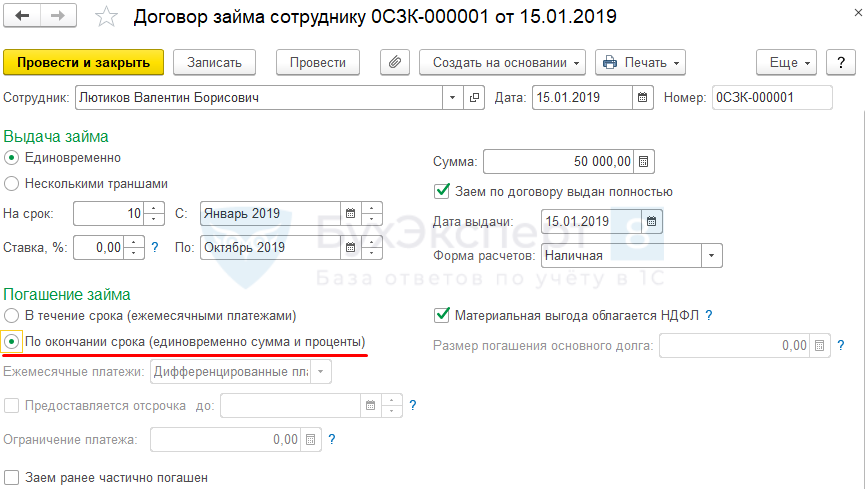

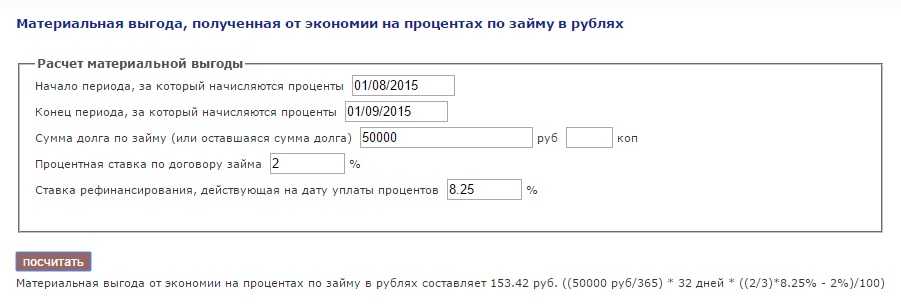

Сотрудник Н. заключает с работодателем соглашение на беспроцентный заем на срок в сто дней. Сумма предполагаемого займа составляет шестьдесят тысяч рублей. Договор, заключенный сторонами, подразумевает выплату займа единовременно.

- При расчете материальной выгоды берется ставка рефинансирования равная восемь целых двадцать пять сотых процента, тогда две трети от нее составят значение пять с половиной.

- Сумма в шестьдесят тысяч делится на триста шестьдесят пять дней и получается значение в сто шестьдесят четыре целых и тридцать восемь сотых.

- Перемножаем полученные значения и количество дней, на которые выдан беспроцентный заем и получаем сумму материальной выгоды в девятьсот четыре рубля и девять копеек.

- Взяв тридцать пять процентов от полученного результата, мы выясняем, что за сотрудника Н. организация должна уплатить триста шестнадцать рублей сорок три копейки.

Налогообложение при выдаче и получении займов

Российские организации, от которых (или в результате отношений с которыми) граждане получают доходы, признаются налоговыми агентами. Они обязаны рассчитывать НДФЛ и удерживать сумму налога непосредственно из доходов граждан при их фактической выплате (п. 4 ст. 226 НК РФ). Датой получения дохода признается день его выплаты. Под выплатой в этом случае понимается в том числе зачисление денег на банковский счет третьих лиц по поручению получателя дохода (подп. 1 п. 1 ст. 223 НК РФ). При этом обязанности налогового агента в такой ситуации организация должна выполнять в отношении именно получателя дохода (человека, с которым у нее есть договорные отношения, например заключен трудовой или гражданско-правовой договор).

По отношению к третьему лицу (не имеющему с организацией никаких отношений), она налоговым агентом не признается. Такой вывод следует из комплексного толкования положений пункта 1 статьи 24, пунктов 1, 4 статьи 226, подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ и пункта 1 статьи 182 Гражданского кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 14 сентября 2010 г. № 03-04-06/10-214.

В данном случае уплата налога должна производиться налогоплательщиком (заемщиком) самостоятельно на основании налоговой декларации, поданной в налоговый орган по месту жительства.

Самостоятельно придется платить НДФЛ и тем, у кого возникает материальная выгода от экономии на процентах за пользование заемными средствами, привлеченными у иностранных организаций. Такой доход признается полученным от источников за пределами России. Следовательно, заемщики – налоговые резиденты должны сами определять сумму дохода и отражать его в декларациях по НДФЛ на общих основаниях (подп. 3 п. 1, п. 2, 3 и 4 ст. 228 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 27 февраля 2012 г. № 03-04-05/6-221.

У Заемщика от налогообложения освобождается материальная выгода, полученная:

1) по операциям с банковскими картами, полученными от российских банков, в течение установленного договором периода беспроцентного пользования кредитом;

2) по заемным средствам, привлеченным для приобретения (строительства) жилья:

- по займам (кредитам), предоставленным организациями и предпринимателями на покупку (строительство) жилья и земельных участков под жилыми домами;

- по кредитам, предоставленным российскими банками на рефинансирование (перекредитование) кредитов, выданных на приобретение (строительство) жилья и земельных участков под жилыми домами (отведенных под строительство);

3) при приобретении (строительстве) жилья и земельных участков под жилыми домами с предоставлением беспроцентной рассрочки по оплате. По сути такая рассрочка тоже является разновидностью займа (кредита) (ст. 823 ГК РФ).

Материальная выгода от экономии на процентах по заемным средствам, привлеченным для приобретения или строительства жилья, а также при беспроцентной рассрочке оплаты приобретенного жилья освобождается от налогообложения, если заемщик имеет право на получение имущественного налогового вычета по расходам на покупку жилья за счет заемных (кредитных) средств. При этом заемщику не обязательно фактически пользоваться правом на имущественный вычет – главное, чтобы такое право было подтверждено (например, уведомлением от налоговой инспекции).

Материальная выгода освобождается от НДФЛ даже в том случае, если заемщик продолжает погашать свои обязательства по займу после того, как имущественный налоговый вычет был полностью использован.

Это следует из положений подпункта 1 пункта 1 статьи 212 Налогового кодекса РФ и подтверждается письмами Минфина России от 16 декабря 2014 г. № 03-04-05/64921, от 8 апреля 2014 г. № 03-04-05/15908, ФНС России от 8 августа 2012 г. № ЕД-3-3/2805.

Законодательная регулировка

Понятие материальной выгоды регулируется законодательством. Однако не все беспроцентные займы подпадают под это определение. Возникновение материальной выгоды не происходит в том случае, если:

- Объектом займа были вещи или иные материальные блага, а не денежные знаки. Это понятие распространяется только на операции с деньгами.

- Кредитор – физическое лицо.

- Кредитор – индивидуальный предприниматель, однако выдача средств не имеет отношения к предпринимательской деятельности.

- Средства были выданы на строительство дома либо приобретение недвижимости.

- У заемщика есть возможность использовать имущественный вычет.

Ранее подобной меры не было. Необходимость в ее введении была вызвана действиями отдельных предпринимателей.

- Во-первых, такие займы использовались для отмывания денег.

- Во-вторых, особо хитрые дельцы умудрялись выдавать своим сотрудникам беспроцентные займы вместо зарплаты, экономя таким способом на НДФЛ.

Теперь же вопрос материальной выгоды при получении беспроцентного займа регулируется на законодательном уровне.

Ему полностью посвящена 212 статья Налогового кодекса Российской Федерации. Первый же пункт этого документа содержит указание, что налог взыскивается при выдаче беспроцентного займа.

В то же время понятие беспроцентного займа регулируется 809 статьей ГК РФ. В соответствии с ней, лица имеют право заключать беспроцентные кредитные договоры, если сумма займа не превышает пятидесяти МРОТов либо имеет место заем материальных благ, а не денежных средств.

Кроме того, необходимо обратить внимание на 226 статью Налогового кодекса. В соответствии с этим нормативным актом, выплачивать налог должно лицо, которое предоставило определенную услугу

Кредит, даже если он беспроцентный, является услугой. Соответственно, взыскание налогового сбора возлагается на кредитора.

Выплата и возврат денежных средств по займу

Необходимые финансовые средства заемщик может получить одним из общепринятых способов, который заранее оговорен в договоре:

- наличными средствами на руки;

- переводом безналичных средств по указанным заемщиком реквизитам.

В каждом из этих случаев бухгалтерия организации обязана документально зафиксировать перевод средств для последующей отчетности, как по внутреннему финансированию, так и для налоговых органов.

Более важным вопросом выступает метод, которым заемщик будет возвращать полученные средства работодателю. Правда и тут нет особых сложностей. Можно осуществлять перевод денежных средств одним из трех способов:

- Внесение наличных средств в кассу предприятия.

- Удержание заемных средств из заработной платы сотрудника согласно оговоренному графику.

- Возврат средств на счета компании по указанным реквизитам наиболее удобным заемщику способом (перечисление посредством банковских операций и прочее).

Важным моментом выступает обязательное соблюдение методики возврата заемных средств. Это непременно указывается в заключенном соглашении и не может быть изменено в одностороннем порядке – только с согласия и по договоренности между работодателем и заемщиком.

Даже если сотрудник организации, взявший беспроцентный заем, по каким-либо причинам не внес оговоренные суммы по графику платежей, если договором предусматривается такой способ возврата – организация не вправе изымать финансы посредством отчисления из заработной платы сотрудника.

Договор займа сотруднику, физическому лицу

Операции займа регулируются главой 42 ГК РФ. Передача в долг денег оформляется договором займа в письменной форме. По соглашению сторон к договору может быть приложен документ, который подтверждает передачу займа (расписка, акт).

Договор вступает в силу с момента передачи денег ( п. 1 ст. 807 ГК РФ).

В договоре займа нужно определить сумму, порядок и сроки возврата, размер и порядок уплаты процентов

Особое внимание следует уделить процентной ставке. Если ваш договор является безвозмездным, обязательно пропишите это условие

При отсутствии данной информации договор по умолчанию считается процентным ( ст. 809 ГК РФ).

Если в договоре не установлен размер процентов, его определяют исходя из ставки рефинансирования на день уплаты займа или его части ( п. 1 ст. 809 ГК РФ).

Сотруднику можно предоставить заем только в рублях (ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»).

Если не определен срок возврата займа, сотрудник обязан вернуть его по требованию организации в течение 30 дней ( п. 1 ст. 810 ГК РФ). Заем можно вернуть досрочно, если это не противоречит условиям договора (п. 2 ст. 810 ГК РФ).

Работник может вернуть заем в кассу или на расчетный счет организации. Также по соглашению сторон сумму долга можно удерживать из заработной платы. Размер удержаний не может превышать 20 % от суммы зарплаты ( ст. 138 ТК РФ).

Оформление беспроцентного займа для сотрудников

Составление договора (если не используется его шаблонный, разработанный государственными структурами вид) происходит с соблюдением всех условий Трудового Кодекса и Гражданского Кодекса.

Как было сказано выше, соглашение в обязательном порядке производится в двух экземплярах, один из которых остается у работодателя, а другой передается непосредственно заемщику. Договор считается вступившим в силу, как только его подпишут обе стороны.

Кроме графика платежей к договору могут прилагаться:

- акт, подтверждающий передачу денежных средств от работодателя заемщику;

- расписка в получении заемных средств соискателем.

Раздел обязанностей, прав и ответственности должен оговаривать различные случаи поведения сторон. К примеру:

- действия кредитора в случае несвоевременного возврата части заемных средств, оговоренного в графике платежей;

- сроки оплаты в случае отсутствия графика обязательных платежей (стандартно, при намеренном отказе от указания сроков возврата средств, выступает временной промежуток в тридцать календарных дней с момента обращения кредитора по вопросу возврата);

- наличие штрафов и пени для заемщика в случае несоблюдения сроков возврата денежных средств по беспроцентному (процентному) займу для сотрудников;

- наличие санкций для работодателя или заемщика при несоблюдении договора;

- возврат денежных средств заемщиком в случае увольнения с места работы.

Сам договор подразумевает разъяснение всех моментов, могущих возникнуть в процессе отношений между кредитором и заемщиком. В отдельных случаях, при возникновении ситуаций, не предусмотренных договором, либо при несогласии одной из сторон текущими обстоятельствами, любая сторона соглашения может обратиться в судебные инстанции.

Правила уплаты налога

При получении денежных средств от работодателя без начисления процентов происходит возникновение у работника материальной выгоды. Это не относится к ситуации, когда деньги направляются на покупку или возведение жилья. В остальных случаях уплачивается при оформлении беспроцентного займа сотрудника НДФЛ получателем денег. К особенностям уплаты налога относится:

- уплачивается налог при частичном или полном возвращении долга;

- компания самостоятельно удерживает и перечисляет НДФЛ в бюджет за своего сотрудника, так как выступает его налоговым агентом по этому виду сбора;

- гражданину не требуется самостоятельно составлять и передавать в ФНС налоговую декларацию;

- налог можно удерживать с зарплаты наемного специалиста, но общая сумма, перечисляющаяся в бюджет ежемесячно, не может превышать 50 % от зарплаты гражданина;

- если фирма по разным основаниям не может удержать налог, то об этом необходимо оповестить специалистов налоговой инспекции, после чего обычно приходится самому работнику заниматься расчетом и перечислением сбора;

- налог взимается с суммы, которая представлена экономией на процентах, причем такая материальная выгода должна правильно рассчитываться.

Если оформляется работником налоговый вычет, то освобождается он от необходимости уплачивать НДФЛ. Но это возможно только при условии, что выдаются деньги на покупку жилья или на погашение ипотеки.

Расчет материальной выгоды

Налоговая служба тщательно следит за правильностью ведения документации на предприятиях. Выдача займа, даже беспроцентного, должна отображаться в бухгалтерской отчетности

Более того, поскольку взысканием налога обязано заняться лицо, выступающее в качестве кредитора (он является налоговым агентом), важно уметь правильно производить расчеты

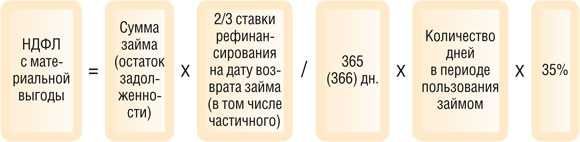

Размер налоговых перечислений напрямую зависит от размера материальной выгоды. Существует специальная формула, которая используется для расчетов в подобных ситуациях. Для проведения подсчетов необходимо учесть следующие параметры:

- Ставка рефинансирования.

- Сумма займа (при нескольких платежах – остаток долга).

- Количество дней, в течение которых будет действовать договор займа (в данном случае определяется количество календарных дней в году). Договором устанавливается либо 365, либо 366 дней (для удобства выбирается один показатель).

- Количество дней, на протяжении которых заемщик пользовался кредитными средствами.

Если для погашения кредита используется один платеж, полученная выгода рассчитывается только раз. Если же погашение происходит посредством внесения нескольких платежей, производить соответствующие расчеты необходимо после каждого перечисления средств.

Кредитор – физическое лицо

В соответствии с 809 статьей ГК РФ, понятие материальной выгоды не применяется по отношению к кредиторам, которые являются физическими лицами. Соответственно, с них не взыскивается какой-либо налог. Поэтому рассчитывать материальную выгоду в данном случае нет необходимости.

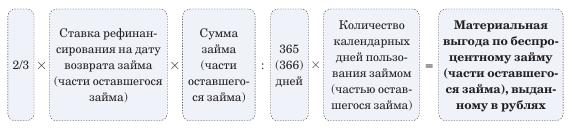

Если в качестве кредитора выступает юридическое лицо

Если кредитором является какая-либо компания или индивидуальный предприниматель (при условии, что средства были выданы в связи с предпринимательской деятельностью), производить расчеты необходимо. В таком случае определяется МВ, и с нее взыскивается налог в государственную казну.

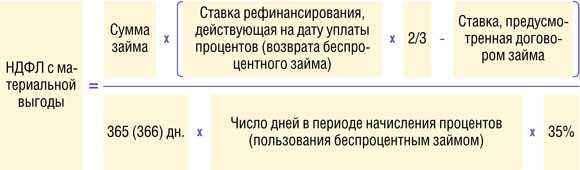

В данной формуле:

- СЗ – сумма займа, то есть количество средств, выданных кредитором.

- СР – ставка рефинансирования. Необходимо использовать показатель, который действует на последний день месяца.

- СК – срок кредитования, то есть период, в течение которого заемщик уже использует средства.

Для лучшего понимания необходимо привести конкретный пример. Компания «А» выдала кредит гражданину «Б» под нулевую процентную ставку. Сумма займа – двести тысяч рублей. Лицо пользуется средствами на протяжении 30 дней. Ставка рефинансирования на момент возвращения средств – 7,25% (текущий показатель). Соответственно, в данном случае этот параметр будет составлять: 200 000 * 2/3 * 7,25 : 365 * 30 = 794,52 рубля.

Полученный результат отображает показатель материальной выгоды. Он напрямую влияет на размер налоговых отчислений. Переводится не вся сумма, а только часть от материальной выгоды. Следует разобраться, как рассчитать налог по материальной выгоде от беспроцентного займа.