- Кого вызовут на зарплатную комиссию ИФНС

- Признание протокола незаконным

- Кого можно взять с собой?

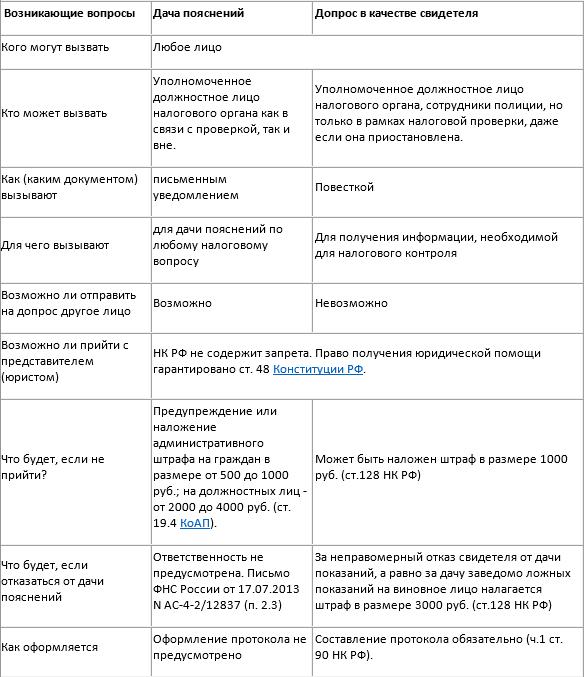

- Общий порядок проведения мероприятия по допросу

- Допрос в налоговой: вопросы

- Общий порядок вызова в ФНС для допроса

- Как пережить налоговую проверку?

- Письмо Федеральной налоговой службы от 17 августа 2020 г. № ЕА-4-15/13203@ О процедуре допроса налоговым органом свидетеля с участием представителя

- Как отвечать на задаваемые вопросы

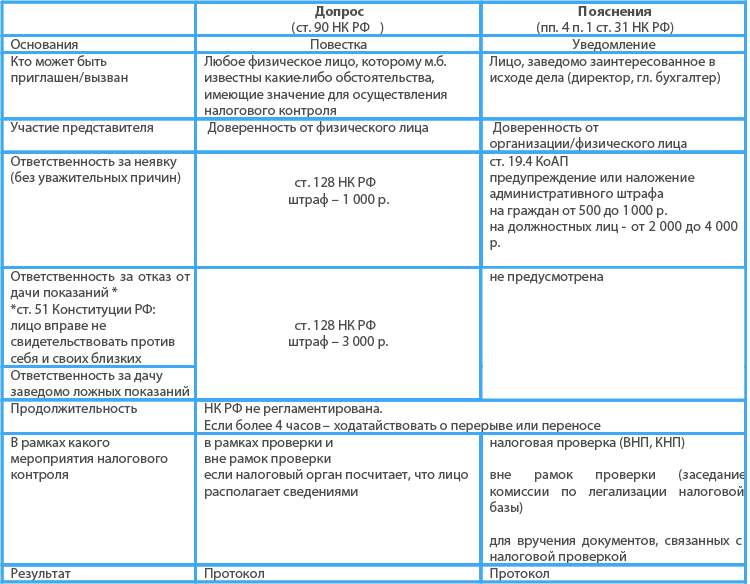

- Общие положения о допросе

- Отказ от дачи показаний на допросе в ИФНС

- Ответственность работника при допросе в инспекции

- Какую помощь окажет юрист

- Допрос по телефону

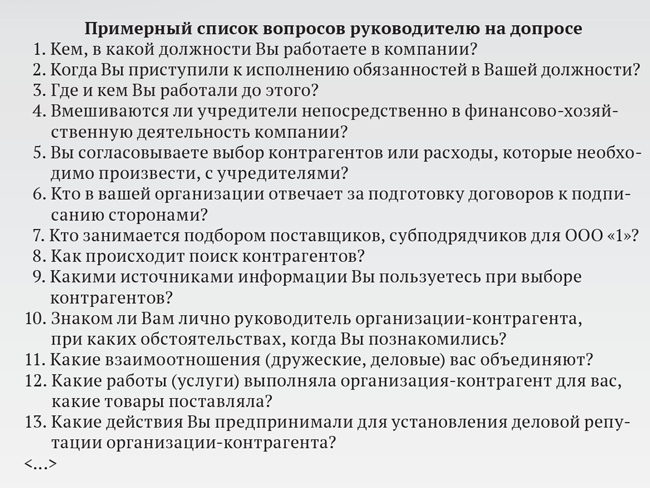

- 80 вопросов, которые налоговики и следователи зададут сотрудникам, главбуху и директору при проверке

Кого вызовут на зарплатную комиссию ИФНС

Согласно письму ФНС от 25.07.2017 № ЕД-4-15/14490@, обязательному вызову на комиссию подлежат следующие плательщики/налоговые агенты по НДФЛ:

- ИП, имеющие низкую налоговую нагрузку по НДФЛ, уплачиваемому «за себя»;

- налоговые агенты, имеющие задолженность по перечислению НДФЛ;

- налоговые агенты, снизившие поступления НДФЛ относительно предыдущего отчетного (налогового) периода более чем на 10%;

- налоговые агенты, выплачивающие заработную плату ниже среднего уровня по видам экономической деятельности в регионе;

- ИП, заявившие профессиональный налоговый вычет в размере более 95% от общей суммы полученного за налоговый период дохода;

- физические лица (не ИП), не задекларировавшие полученные доходы.

В перечень плательщиков страховых взносов, которых вызовут на комиссию в первую очередь, входят:

- страхователи, имеющие задолженность по перечислению страховых взносов;

- плательщики, снизившие поступления взносов относительно предыдущего отчетного (расчетного) периода при постоянном количестве работников;

- страхователи, снизившие численность работников в течение отчетного периода более чем на 30% по сравнению с предыдущим периодом;

- плательщики, исчислявшие в предыдущих периодах взносы по дополнительным тарифам 9% либо 6%, но в текущем периоде применившие иные ставки тарифов.

Признание протокола незаконным

Протокол допроса – это доказательство по делу. Как любое доказательство, протокол должен отвечать признаку законности (соответствия закону).

Незаконным протокол может признать:

-

суд в соответствующем решении;

-

сам налоговый орган, рассматривающий материалы проверки по делу о налоговом правонарушении. В случае, если должностное лицо налоговой инспекции посчитает, что протокол является незаконным, то должно быть принято решение о повторном допросе (например, в ходе мероприятий налогового контроля);

-

вышестоящий налоговый орган в ходе рассмотрения жалобы налогоплательщика может установить признаки незаконности протокола и исключить этот документ из числа доказательств. При этом, самостоятельно вышестоящий налоговый орган сбором доказательств не занимается, за исключением случаев перепроверки, которая случается крайне и крайне редко.

Свидетель или налогоплательщик не могут «признать» незаконным протокол. Для признания протокола незаконным целесообразно подготовить нотариально заверенные показателя свидетеля и приложить их в дело.

В заключение необходимо отметить, что конечно допрос в налоговой является неприятной процедурой

Но важно к нему подготовиться, и использовать все механизмы обжалования результатов налоговой проверки на основе допросов

Кого можно взять с собой?

Чаще всего инспектор не разрешает присутствовать на допросе людям, не имеющим адвокатского статуса: юриста, налогового консультанта и др. Но в законодательстве этот вопрос не урегулирован, и вы всё же можете прийти в их сопровождении. Практика показывает, что присутствие налогового консультанта или юриста значительно дисциплинирует инспекторов, не даёт психологически воздействовать и запугивать допрашиваемого. Консультант в ходе допроса может разъяснить свидетелю правовые последствия того или иного ответа на конкретный вопрос

Важно понимать, что пришедший с вами консультант – не свидетель и он не может отвечать на вопросы за вас

Мы сталкивались с ситуациями, в которых инспектор выгонял сопровождающего специалиста из кабинета. Однако опытный профессиональный консультант обладает набором лайфхаков, которые позволят ему участвовать в допросе клиента и контролировать процесс.

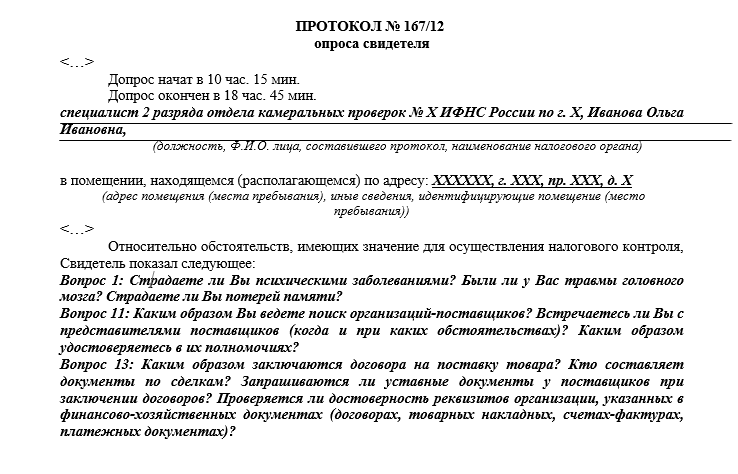

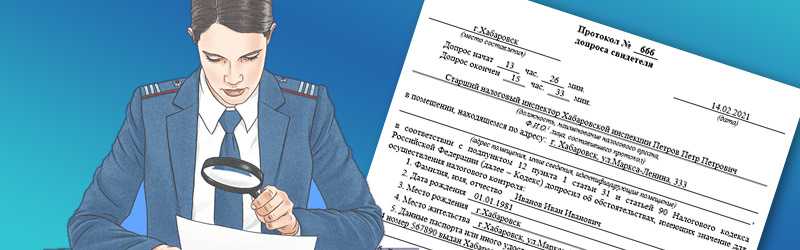

Общий порядок проведения мероприятия по допросу

Когда на допрос уже вызвали, то формально, мероприятие ничем не отличается от регламента, действующего в органах дознания. Речь идет о таких действиях:

- Сначала уточняется ФИО визитера, а потом, проверяются его документы.

- Инспектор обязан удостовериться, что имеет право допрашивать гражданина, которому вменяется нарушение закона или в качестве свидетеля. Иными словами, человек должен быть совершеннолетним и дееспособным, понимать русский язык. Когда проверка выполнена, в протоколе делается специальная пометка.

- Вызванное лицо подписывает предупреждение о санкциях за дачу ложных данных и документ о фиксации допроса на аудио- и видео.

- В протоколе описывается ход допроса, указываются данные всех участников и фиксируются приведенные факты.

По завершению общения, свидетель обязан проверить правильность ответов и подписать протокол на каждом листке. Копия ему выдается обязательно.

Допрос в налоговой: вопросы

Инспектора не придерживаются определенных тем на допросах. Сфера их интересов достаточно большая.

Условно все предлагаемые вопросы можно подразделить следующим образом:

Формальные. Их суть — виды деятельности компании, имена руководителей, перечень контрагентов. В эту же категорию вопросов входит образование приглашенного на собеседование, его трудовой стаж и квалификация.

«Инспекторские» (выявляющие настораживающие факты). Их суть — особенность коммерческой деятельности, круг партнеров. Самые распространенные из них:

- кто в компании отвечает за принятие решений;

- каковы способы связи между контрагентами;

- как часто и где встречаются руководители компании;

- кто доставляет товары от поставщика;

- кто из сотрудников проверяет комплектность поставок;

- где хранятся купленные партии товаров;

- кто из персонала отвечает за оприходование товаров.

Конкретные. Их суть — все, связанное с определенным финансовым событием. Это может быть заключенная сделка, повышение или понижение оплаты сотрудников, признаки надвигающегося банкротства.

Необходимо отвечать только на те вопросы, которые задает инспектор.

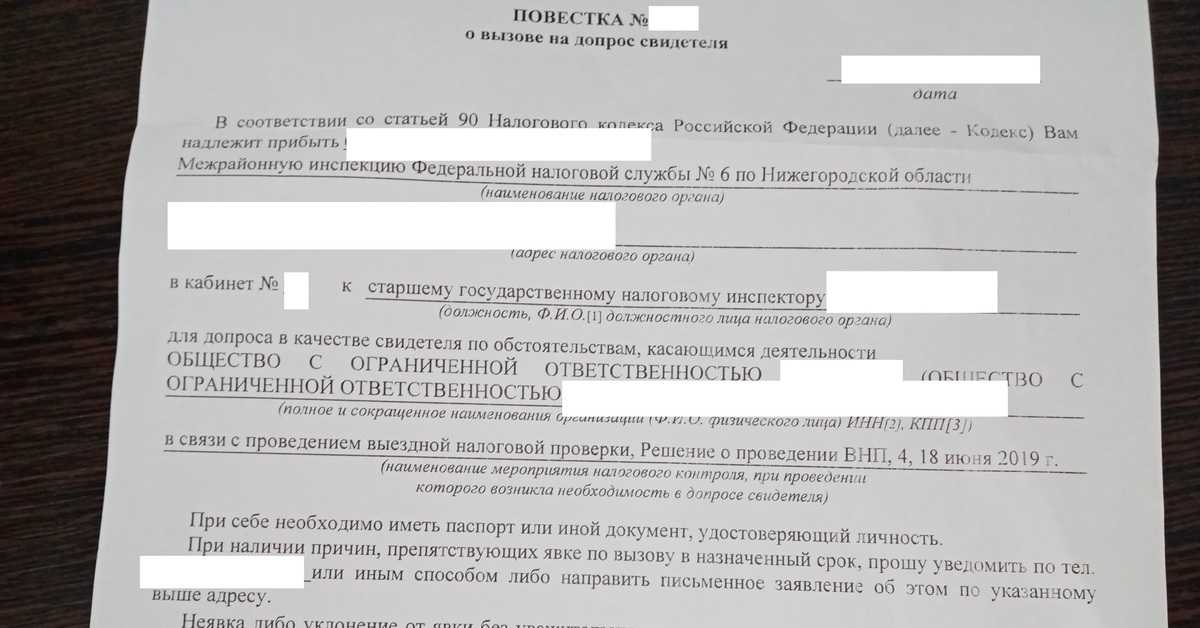

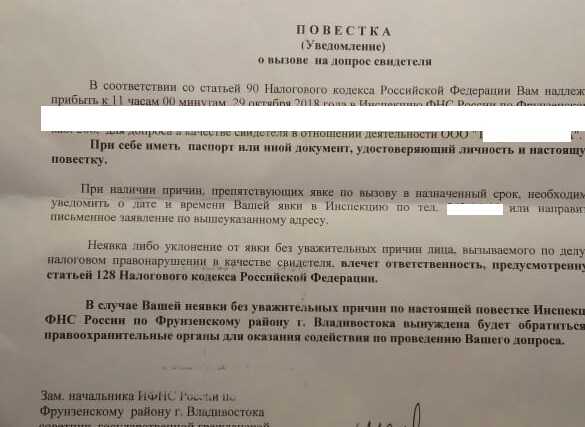

Общий порядок вызова в ФНС для допроса

В Приказе — ММ-3-06/338 от 31.05.2007 года указано, что специалисты могут использовать специальную форму вызова или оформить стандартное письмо. Нарушителя или свидетеля обязательно вызывают повесткой, в которой должны присутствовать данные:

- дата, время и место проведения допроса;

- ФИО и статус вызываемого лица;

- цели приглашения и основания;

- данные вызывающего лица, телефон.

Документ может быть отправлен в виде почтового сообщения. Повестка отправляется заказным посланием или непосредственно в руки, но только под личную роспись гражданина. На практике, налоговики указывают цель вызова общими словами, что не позволяет сделать каких-либо выводов.

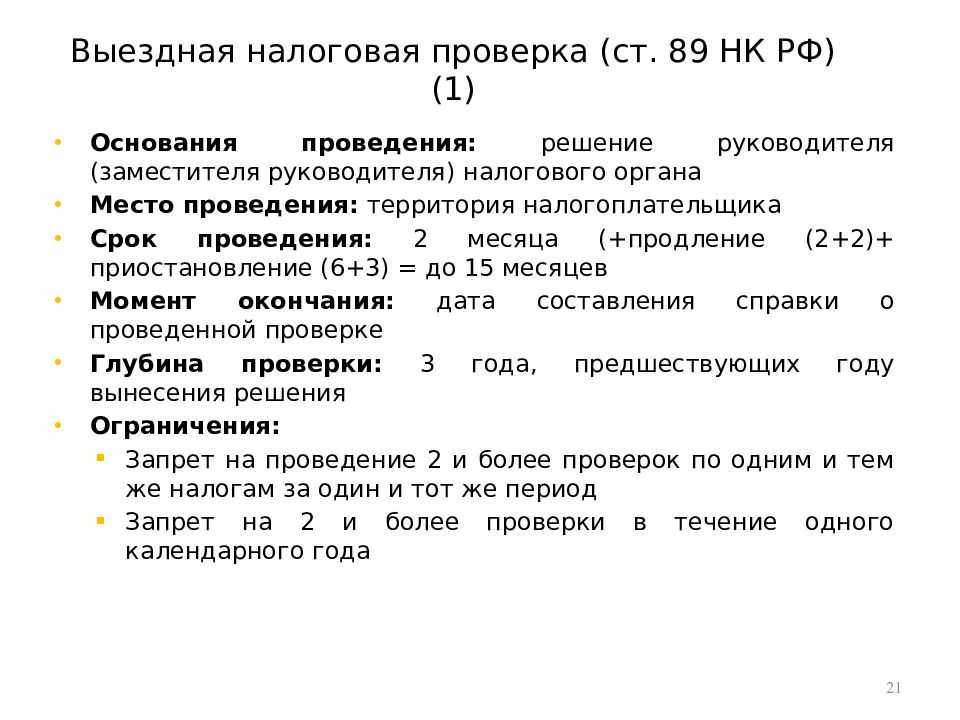

Как пережить налоговую проверку?

Допросы широко используются налоговыми органами в ходе проверок для установления фактов виновности плательщиков налогов. О том, как подготовиться к налоговой проверке и что предпринять после того, как она была проведена, Евгений Тимофеев рассказал на ежегодной конференции «Налоги-2020: стратегии, которые работают», организатором которой выступил ИД «Коммерсантъ».

До проверки…

«Если к вам пришли с проверкой, значит, есть достаточные основания для начислений», – отметил Евгений Тимофеев

Поэтому еще до проведения проверки важно:

- проанализировать основные зоны риска;

- повысить требования к прозрачности операций и документооборота;

- усовершенствовать процедуры контроля (особенно при взаимодействии с контрагентами, поскольку их недобросовестность может стать причиной проведения проверки в вашей организации);

- провести инструктаж для персонала;

- отслеживать активность налоговых органов в отношении вашей компании (требования, письма, комиссии и т.д.);

- заранее подумать о доказательствах (ни в коем случае нельзя ограничиваться формальными аргументами). Помните: налоговая проверка – это этап, на котором вы можете предоставить доказательства вашей правоты.

Во время подготовки к проверке следует соблюдать четыре основных правила.

1. Предоставляйте документы и ответы на требования налогового органа в понятном виде – они не должны противоречить друг другу и другим источникам. Постоянно анализируйте, зачем инспекции нужны запрашиваемые сведения. Главное – не навредить, передав налоговому органу документы и информацию. Основная задача – предоставление доказательств для защиты своей позиции, а не только соблюдение сроков. В случае необходимости можно направить запрос о продлении сроков.

2. Поддерживайте рабочие отношения с налоговым инспектором, который проводит проверку (в том числе и через привлеченных специалистов-консультантов) – это помогает.

3. Будьте готовы: к выемке и изъятию большого объема данных, представлению оригиналов документов, проведению большого количества допросов, истребованию документов и информации у иностранных организаций.

4. Сотрудники должны быть предупреждены о возможных вызовах на допросы и осведомлены о своих правах и обязанностях. Им нужно объяснить, что допрос не связан с грубым нарушением закона со стороны компании. Вызванному на допрос работнику нужно предоставить адвоката, чтобы: защитить его права и законные интересы, выстроить рабочие отношения между ним и инспектором, не дать возможности задавать работнику некорректные вопросы, зафиксировать в протоколе все факты, которые он сообщил, и отразить допущенные нарушения.

После проверки…

Письмо Федеральной налоговой службы от 17 августа 2020 г. № ЕА-4-15/13203@ О процедуре допроса налоговым органом свидетеля с участием представителя

24 сентября 2020

Федеральная налоговая служба, рассмотрев обращение <…> по вопросу процедуры допроса налоговым органом свидетеля с участием представителя, сообщает следующее.

В силу подпункта 12 пункта 1 статьи 31 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые органы вправе вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля.

Вызов на допрос и требования к свидетелю разъясняет статья 90 Кодекса, там содержится информация о том, кто может быть допрошен, кого допрашивать нельзя и т.д.

Налоговым законодательством не регламентированы права и обязанности лица, сопровождающего гражданина, вызванного повесткой для допроса в налоговый орган в порядке статьи 90 Кодекса.

По вопросу участия лица, сопровождающего гражданина, вызванного на допрос в налоговый орган в качестве свидетеля, разъясняют Письма ФНС России от 31.12.2013 N ЕД-4-2/23706@ и от 30.10.2012 N АС-3-2/3920@, где указано, что Кодекс не регламентирует исчерпывающий перечень лиц, которые могут участвовать или присутствовать при допросе. Таким образом, получается, что круг лиц при проведении допроса свидетеля не ограничен. К тому же при проведении допроса свидетеля должно строго соблюдаться гарантированное частью 1 статьи 48 Конституции Российской Федерации право на получение квалифицированной юридической помощи.

Согласно статьи 1 Федерального закона от 31.05.2002 N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее — Закон N 63-ФЗ) адвокатской деятельностью является квалифицированная юридическая помощь, оказываемая на профессиональной основе лицами, получившими статус адвоката в порядке, установленном в Законе N 63-ФЗ, физическим и юридическим лицам в целях защиты их прав, свобод и интересов, а также обеспечения доступа к правосудию. При этом Закон N 63-ФЗ не регламентирует участие адвоката от имени доверителя в процессуальных мероприятиях, проводимых в отношении него.

В случае допроса свидетеля в порядке статьи 90 Кодекса, который пользуется квалифицированной юридической помощью, адвокат в порядке пункта 3 статьи 99 Кодекса вправе делать замечания, подлежащие внесению в протокол или приобщению к делу. При этом ответы на вопросы при проведении допроса дает свидетель самостоятельно.

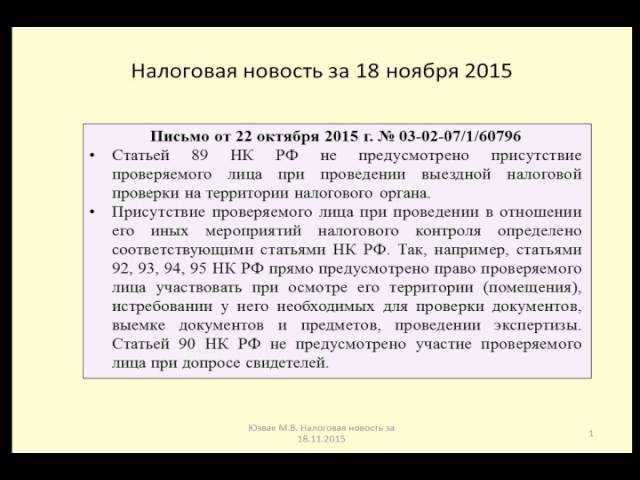

Обращаем внимание, что в соответствии со статьей 90 Кодекса при проведении налоговых проверок адвокат не может допрашиваться налоговыми органами в качестве свидетеля, если он получил информацию, необходимую для проведения налогового контроля, в связи с исполнением своих профессиональных обязанностей и, если Подобные сведения относятся к профессиональной тайне адвоката. Участие налогоплательщика или его представителя при проведении допроса свидетеля статьей 90 Кодекса не предусмотрено (Письмо Минфина России от 22.10.2015 N 03-02-07/1/60796)

Участие налогоплательщика или его представителя при проведении допроса свидетеля статьей 90 Кодекса не предусмотрено (Письмо Минфина России от 22.10.2015 N 03-02-07/1/60796).

| Государственный советник РФ 2-го класса | А.В. Егоричев |

Как отвечать на задаваемые вопросы

Есть условные правила, соблюдать которые настоятельно рекомендуется всем гражданам на допросе. Они таковы:

- Как можно меньше говорить. Отвечать на вопросы кратко и четко, для того, чтобы не допустить двойного толкования показаний следователем.

- Обдумывать каждый ответ, жест, действие и т.д.

- Не отвечать на вопросы, которые не указываются в протоколе допроса.

- Не нужно бояться отвечать на вопросы. Если вы сомневаетесь в том или ином ответе, можно просто промолчать на допросе, сославшись на то, что вы не знаете его.

- Отвечать на вопросы вежливо, без хамства.

- Не отвечать на такие вопросы, в которых есть вероятность того, что они будут свидетельствовать против вас.

Общие положения о допросе

Участие свидетеля в налоговых спорах регламентируется ст. 90 НК РФ.

Допрос – это достаточно быстрый и легкий способ сбора доказательств, особенно, когда ставка делается на эффект неожиданности. (имеется в виду допрос без повестки, прямо при первой и неожиданной встрече инспектора и свидетеля, например, если инспектор пришел домой к свидетелю).

Цели налоговой инспекции и налогоплательщика кардинально противоположны.

Одни ищут нарушения и стараются как можно больше дополнительно начислить налогов, пеней и штрафов. Другие – напротив, тщательно скрывают особенно крупные нестыковки и всеми путями минимизируют возможные финансовые потери.

Допрос и его результаты дают много информации проверяющим. Чем больше информации собирается в ходе проверки, тем больше вероятность того, что нарушения будут обнаружены. (если, конечно, они есть)

Как правило, допрос производит сотрудник налогового органа. Сегодня, исходя из принципа экстерриториальности налоговых проверок, вызвать на допрос могут в любую районную налоговую инспекцию. Кроме того, если свидетель живет в одном населенном пункте, а налоговая инспекция, которая проводит проверку, — в другом, то на допрос в порядке исполнения поручения «о допросе» может вызвать местная для свидетеля налоговая инспекция. В редких случаях, допрос может быть осуществлен сотрудником полиции, включенным в состав проверяющих, при выездной налоговой проверке.

Допрашивать могут любое лицо, кому известны какие-либо обстоятельства, имеющие значение для осуществления налогового контроля.

Не могут допрашиваться в качестве свидетеля:

- лица, которые в силу малолетнего возраста, своих физических или психических недостатков не способны правильно воспринимать обстоятельства, имеющие значение для осуществления налогового контроля;

- лица, которые получили информацию, необходимую для проведения налогового контроля, в связи с исполнением ими своих профессиональных обязанностей, и подобные сведения относятся к профессиональной тайне этих лиц, в частности адвокат, аудитор.

Отказ от дачи показаний на допросе в ИФНС

Если директора, главбуха или рядового сотрудника компании вызвали на допрос в налоговую в качестве свидетеля, они думают, что могут хранить молчание, ссылаясь на ст. 51 Конституции РФ.

Однако налоговые органы считают иначе.

Позиция ФНС

Заключается в том, что свидетель, отказываясь от дачи показаний, злоупотребляет правом, предусмотренным Конституцией. Он должен отвечать на вопросы, относящиеся к деятельности организации, в которой работает. Расширительное толкование ст. 51 является ошибочным, противоречит нормам действующего законодательства, принципам гражданского долга, ответственности перед обществом, гражданином которого являешься.

В то же время директор или главный бухгалтер допрашиваются в качестве должностных лиц и должны дать показания о деятельности компании, а не в отношении себя лично.

Свидетель вправе воспользоваться указанной нормой только при ответах на вопросы, прямо затрагивающие его права и интересы как физического лица. На этом основании налоговые органы налагают на свидетеля штраф в размере 3000 в соответствии с п. 2 ст. 128 НК.

Позиция налогоплательщиков

Налогоплательщики, оспаривающие такое решение в суде, приводят свои аргументы. Если свидетель – руководитель или бухгалтер предприятия, то он считает, что вызван в налоговый орган в качестве свидетеля для дачи показаний по делу о налоговом правонарушении, производство по которому производится в отношении его самого.

Значит полученные показания могут быть использованы против него, а, следовательно, в силу п. 1 ст. 51 Конституции исключается применение ответственности по ст. 128 НК.

Суд

Ответственность работника при допросе в инспекции

Статья 128 НК РФ устанавливает:

- неявка работника проверяемой компании либо уклонение его от явки без уважительной причины, вызываемого по делу о налоговом правонарушении в качестве свидетеля, влечет взыскание с него штрафа в размере 1000 рублей;

- неправомерный отказ от дачи показаний, а также представление заведомо ложных показаний влечет взыскание штрафа в размере 3000 рублей.

Отказаться от дачи показаний без последствий привлечения к ответственности работник может только в том случае: сославшись на часть 1 статьи 51 Конституции РФ — никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников.

Инспектор налоговой службы, осуществляющий допрос, еще в самом начале должен предупредить допрашиваемого об ответственности за отказ от дачи показаний или за дачу заведомо ложных показаний, о чем в протоколе допроса делается отметка и удостоверяется подписью свидетеля. Отсутствие такой подписи может стать поводом для признания протокола недействительным.

Какую помощь окажет юрист

- В присутствии квалифицированного юридического работника налоговик не окажет психологического давления на допрашиваемого.

- Юрист проверит, насколько законен сам вызов на допрос, исключит нарушение законодательства по отношению к своему клиенту.

- Он также сможет перечитать протокол, выскажет претензии в случае искажения смысла беседы. Текст данного документ должен соответствовать содержанию вопросов и ответов.

- По рекомендации приглашенного юриста в протокол будут внесены изменения и дополнения.

- Часто с помощью приглашенного юриста допрашиваемый может сразу восстановить свою репутацию, очистить ее от подозрений.

Допрос по телефону

Допрос по телефону – совсем не редкое событие в практике налоговых проверок на протяжении нескольких лет. Свидетели считают, что такая форма допроса — скорее благо. Не редко после допроса по телефону свидетелю сообщают, что на допрос в налоговую можно не приходить

Для проверяемого налогоплательщика – это может быть и благом, и злом, зависит от ситуации.Важно : Налоговый кодекс РФ не содержит такой формы допроса, как «допрос по телефону», или с использованием телефона и т.п. Не существует способа фиксации информации, полученной от свидетеля в результате допроса по телефону.

Соответственно, информация, полученная налоговым инспектором по телефону – это информация, полученная в нарушение Налогового кодекса РФ и 100% не задокументированная

Информация, полученная в рамках «допроса по телефону» не может быть приобщена к материалам налоговой проверки, поскольку материалы налоговой проверки – суть, доказательства, и получают их в установленном порядке. Показания свидетеля на допросе заносят в протокол (ст. 90 НК РФ).

А доказательства могут, как подтверждать позицию и доводы налогоплательщика, так и позицию и доводы налогового органа.

С другой стороны, явка свидетеля – обязательна. После «допроса по телефону» доказательств явки на допрос у свидетеля не остается. В материалах налоговой проверки может остаться утверждение инспектора: «Свидетелю направлено уведомление о явке на допрос. Уведомление получено. Свидетель не явился.». Часто, именно показания свидетеля или нескольких свидетелей могут полностью подорвать выводы налоговой проверки о свершении налогового правонарушения.

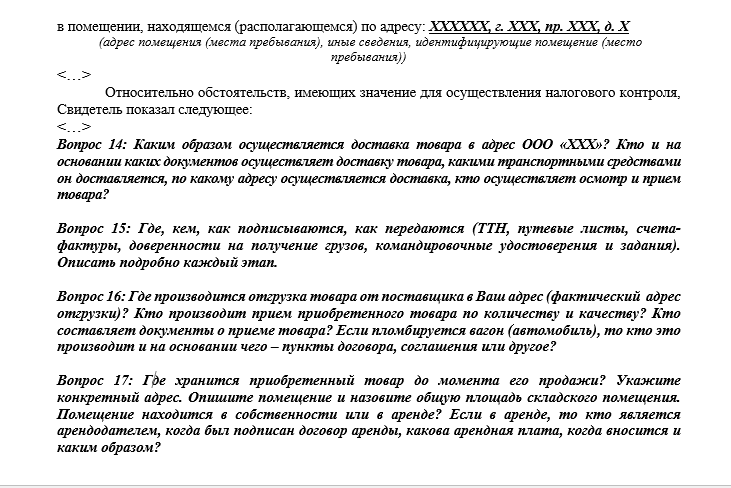

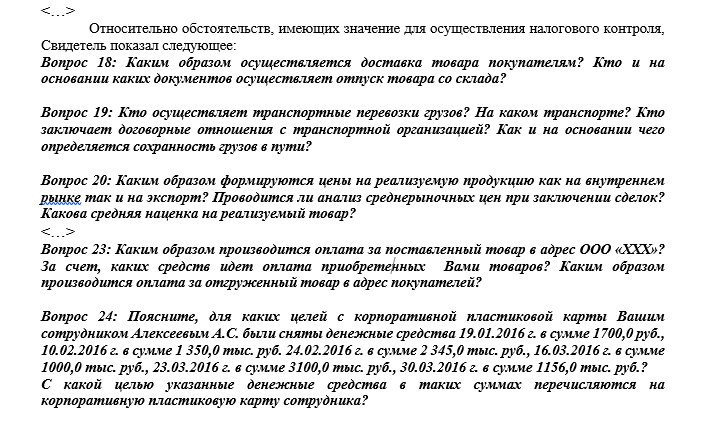

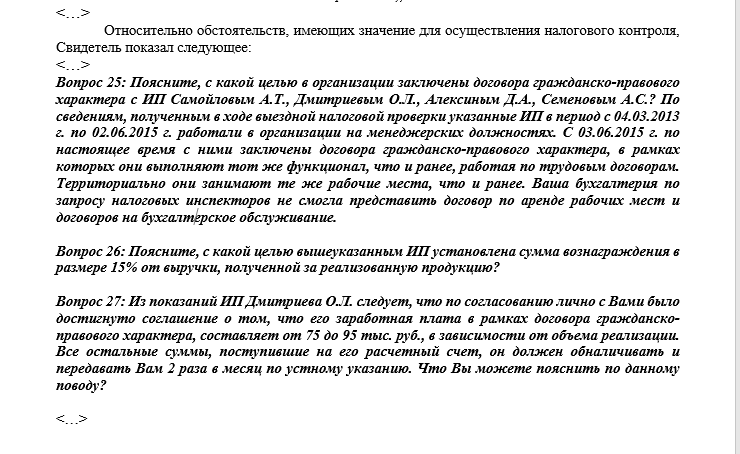

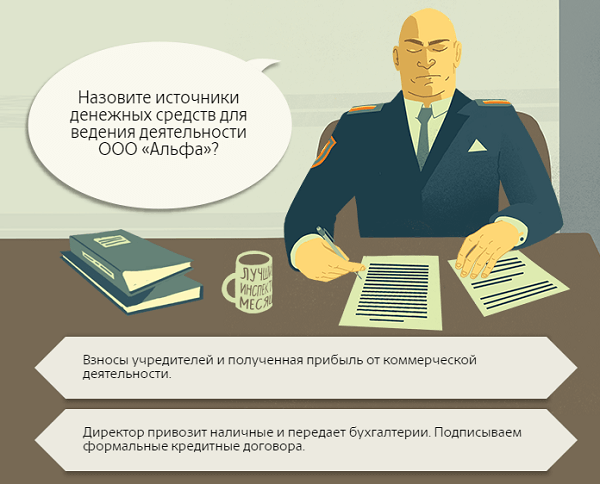

80 вопросов, которые налоговики и следователи зададут сотрудникам, главбуху и директору при проверке

- 29.06.2018

Налоговики и следователи разработали целую методичку на 20 листах с подробным описанием налоговых схем. Письмо ФНС № ЕД-4-2/13650@ от 13.07.2017 г. уже разослано по налоговым инспекциям для практического применения.

Самое интересное в этом письме — приложения, в которых приводятся вопросы. Их обязательно зададут при проверке — и рядовым сотрудникам, и бухгалтерам, и руководителю. Причем, не обязательно в компании, деятельность которой явно фиктивна. Подготовьтесь заранее и продумайте, какие ответы давать налоговикам.

Ниже — сами вопросы и рекомендации по поведению на проверке.