- Требование об уплате налога (сбора, пени, штрафа).

- Ответ на запрос.

- Сроки подготовки документов на требование налоговой

- Какая предусмотрена ответственность за отказ от предоставления документов или информации?

- В бумажном или электронном виде направлять документы по требованию ИФНС

- Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

- Ситуация.

- Что делать, если нет требуемых документов

- КОГДА НА ТРЕБОВАНИЯ ИФНС МОЖНО ОТВЕТИТЬ ВЕЖЛИВЫМ ОТКАЗОМ

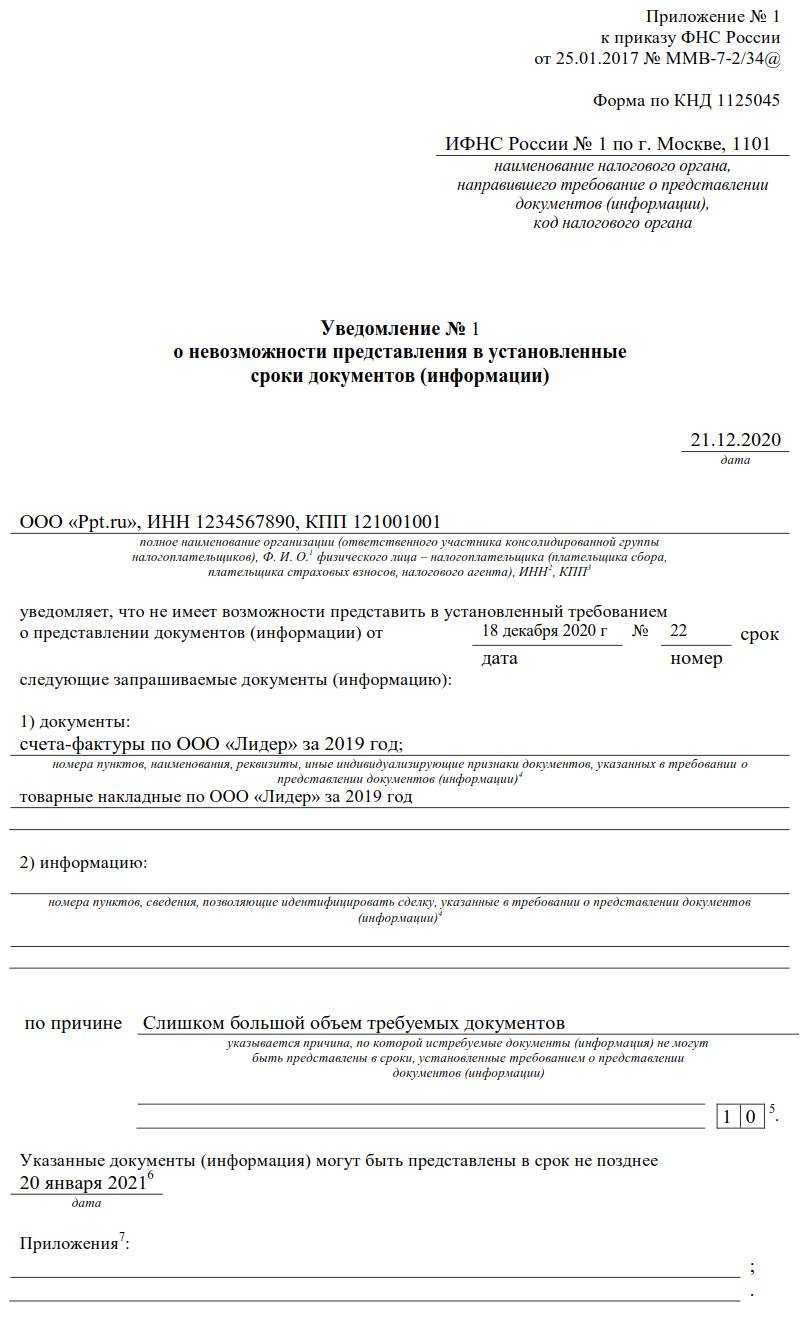

- Уведомление о невозможности представить документы — когда его подать в ИФНС?

- Как посчитать эти сроки

- Что делать, если документы затребованы повторно

- Что можно не предоставлять и на какие вопросы можно не отвечать и на каком основании?

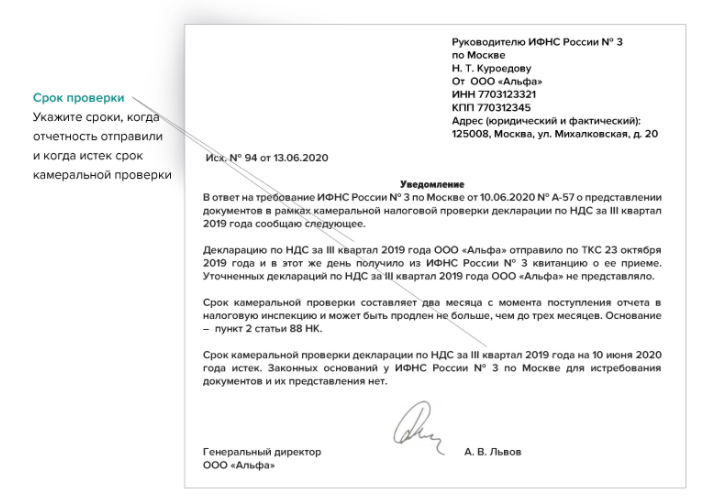

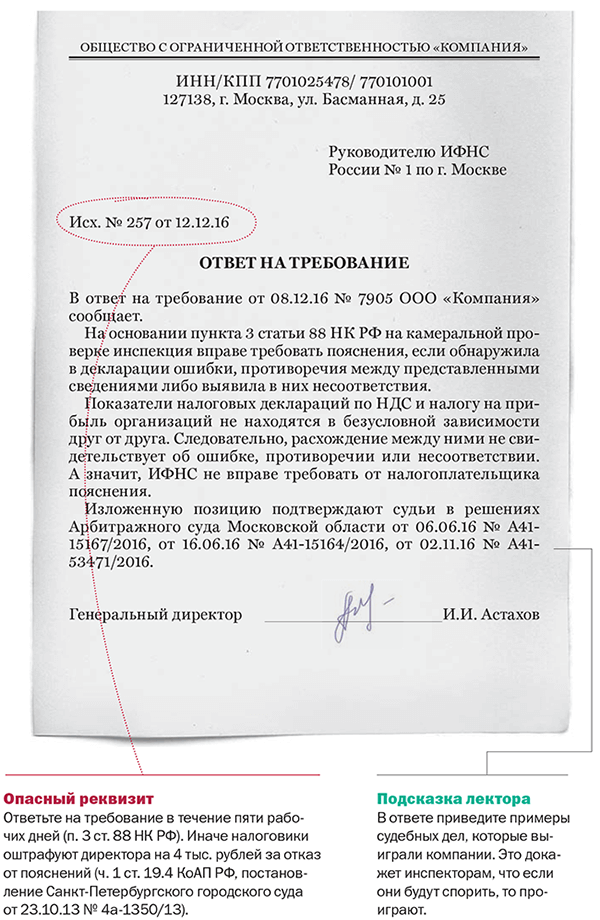

- В какой срок нужно ответить на требование из налоговой?

- Автор статьи

- Связанный курс

- Что делать, если запрошенные документы у вас отсутствуют?

- Что это вообще такое? Зачем им это? Они что, и без меня не могут справиться?

Требование об уплате налога (сбора, пени, штрафа).

Официальная часть.

Требование об уплате налога — специальная форма документа, на основании которого налоговый орган уведомляет вас о недоимке — неуплаченной сумме налога,

пени или штрафа, а также о необходимости уплатить указанную задолженность в установленный срок (ст. 69 НК РФ).

На сегодняшний день форма требования утверждена Приказом ФНС России от 13.02.2017 №ММВ-7-8/179@. Выглядит документ вот так:

В «шапке» документа указываются реквизиты налогового органа, который направил требование, и реквизиты налогоплательщика, в адрес которого оно направлено. Проверяем, точно ли оно адресовано нам.

В табличной части требовании указываются:

- наименование налога (сбора, взноса), а также налоговый период, за который этот налог (сбор, взнос) должны были быть уплачены;

- сумму налога (сбора, взноса), подлежащую уплате по требованию;

- сумму начисленной пени по налогу (сбору, взносу), если она была начислена;

- сумму штрафа по налогу (сбору, взносу), если он был начислен;

- сумму процентов по налогу (сбору, взносу), если они подлежат уплате;

- код бюджетной классификации, на который необходимо произвести оплату;

- ОКТМО (до 2014 года ОКАТО) для перечисления по требованию;

- КПП обособленного подразделения, если налог (сбор, взнос), пени, штрафы, проценты уплачиваются обособленным подразделением;

- код налогового органа, в который необходимо произвести уплату (код инспекции).

Также в требовании указывается «Справочно» общая сумма вашей задолженности по всем налогам (сборам, взносам, пениям или штрафам) на дату

формирования требования. Сумма, указанная в этой части, обычно не совпадает с итоговой суммой в требовании. Чаще всего, «Справочно» вы должны

в бюджет больше, просто на оставшуюся сумму еще не сформированы и не направлены требования.

Далее указывается основание для направления требования на уплату – обычно это либо ваша отчетность (указывается регистрационный номер и дата представления

декларации или расчета) либо решение о привлечении/отказе в привлечении к ответственности по результатам налоговой проверки (указывается номер и дата соответствующего решения).

В требовании обязательно должен быть указан срок на добровольное исполнение обязанности по уплате налогов (сборов, взносов) по требованию. В соответствии со статьей 69

НК РФ «Требование об уплате налога должно быть исполнено в течение восьми дней с даты получения указанного требования, если более продолжительный период времени для уплаты

налога не указан в этом требовании». Обычно в этому пункте указывается конкретная дата. Если по каким-то причинам до этой даты вы не перечислите в бюджет всю задолженность

по требованию, налоговой орган приступит к взысканию этих сумм и принятию обеспечительных мер, о чем в требовании вас заранее предупреждают со ссылками на статьи 45, 46, 47, 76 и 77 НК РФ.

Требование об уплате может содержать:

- конкретные суммы недоимки по налогам, сборам, а также причитающиеся пени и штрафы;

- только суммы начисленной пени, при этом в графе «Недоимка» справочно будут указаны суммы налога (сбора, взноса), на который эти пени были начислены, со знаком «*».

Иногда налогоплательщику «приезжает» требование, в котором суммы недоимки, пени или штрафа равны «0». Это происходит, когда после направления требования, но до истечения

срока на его уплату изменилась обязанность – например, были отражены ваши платежи или была подана корректирующая декларация с суммой налога к уменьшению.

В соответствии со статьей 71 НК РФ в такой ситуации налоговый орган обязан направить уточненное требование с новыми цифрами. В абзаце 5 оборотной стороны требования будет указан

номер и дата первоначального требования, которое отозвано.

Налогоплательщикам, которые представляют отчетность в налоговые органы в электронном виде, такие требования направляются в электронном виде. При этом подтверждать получение

документа и отправлять квитанцию в налоговой орган необходимости нет – в отличие от иных требований (о предоставлении документов/пояснений) или уведомления о вызове,

за неполучение требования об уплате банковские счета не блокируют.

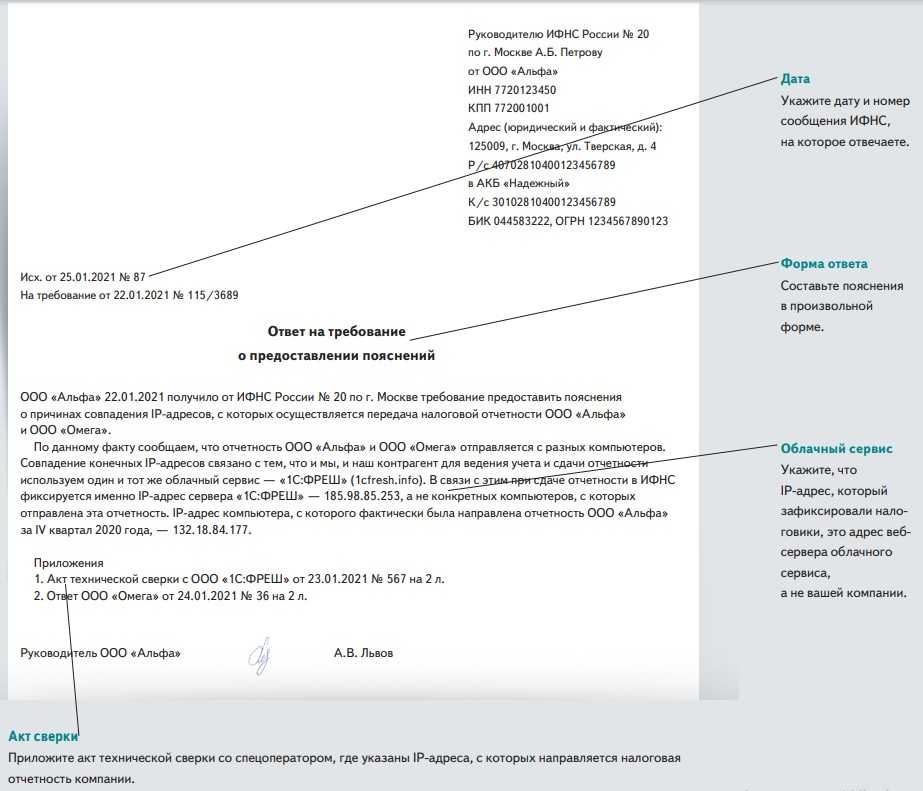

Ответ на запрос.

Как составить ответ и в каком виде.

В общем случае, отвечать на требование об уплате обязанности, а часто и необходимости, нет. Основная ваша задача — заплатить указанные суммы по требованию в

установленный срок, но лучше раньше. В некоторых случаях можно (нужно) уведомить налоговый орган о факте погашения задолженности, направив соответствующее

письмо в свободной форме с приложением копий платежных поручений. При этом желательно не просто «отправить и забыть», а все-таки выяснить через пару дней в налоговой –

получили ли они ваши платежки/ответ на требование, есть ли входящий номер, получил ли эти документы исполнитель и так далее (в зависимости от целей).

Если же суммы, указанные в требовании, вами уже были оплачены, мы рекомендуем обязательно отправить в налоговую письмо с приложением копий платежных

документов и просьбой отозвать требование, в связи с исполнением обязанности по уплате налогов и отсутствием указанной в требовании задолженности.

Не лишним в такой ситуации будет связаться с исполнителем, указанном в требовании – убедиться, что ваше письмо и ваши платежки налоговая получила и

они отражены у вас на лицевом счете налогоплательщика, и вообще у вас все хорошо. Либо запрашиваем в налоговой акт сверки или выписки операций по расчетам с бюджетом.

Не секрет, что “с переходом на новое программное обеспечение” (с) ФНС, проблем у налогоплательщиков, связанных с незаконными блокировками счетов и

повторным списанием налогов явно прибавилось.

Сроки подготовки документов на требование налоговой

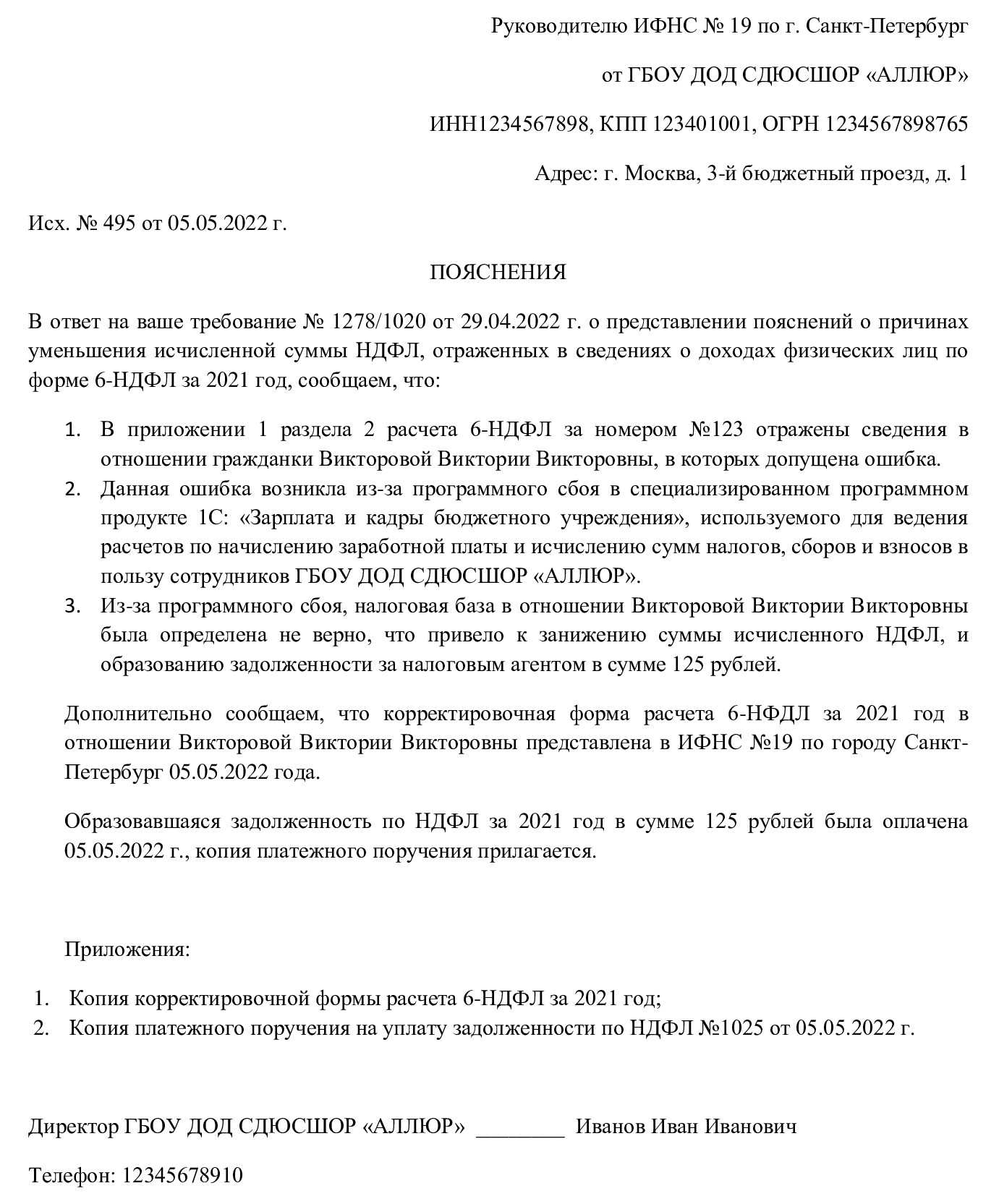

Если ФНС требует обоснования той или иной суммы в декларации, следует учитывать, что срок ответа на требование о предоставлении пояснений составляет пять рабочих дней. За этот период налогоплательщик обязан представить письмо с объяснением сумм, указанных в отчетности, либо сдать уточненную декларацию.

Если же ФНС проводит встречную ревизию с целью уточнения правомерности возмещения НДС, то в тот же период следует представить копии документов, указанных в поручении. Для этого необязательно ехать в инспекцию: НК РФ предусматривает возможность представления ответа в электронном виде (п. 2 ст. 93 НК РФ).

По требованиям, полученным в рамках налоговой проверки, надлежит подготовить ответ в течение 10 рабочих дней. Такие ревизии обычно проводятся по начислениям налога на прибыль или страховых взносов.

Обратите внимание на сроки ответа по различным видам проверок:

| Вид требования | Установленный срок ответа, раб. дней | Нормативно-правовой акт |

|---|---|---|

| Пояснения (камеральная проверка) | 5 | |

| Встречка (НДС) | 5 | П. 3 ст. 93 НК РФ |

| Налоговая проверка (налог на прибыль, страховые взносы и др.) | 10 | П. 5 ст. 93.1 НК РФ |

Какая предусмотрена ответственность за отказ от предоставления документов или информации?

Если инспекция получит немотивированный отказ от представления запрошенных документов (или информации), то для отказника предусмотрена ответственность по ст. 126 НК РФ в виде штрафа – 200 рублей за каждый непредставленный документ

Кроме того, за неправомерное несообщение либо несвоевременное сообщение истребуемой информации (не документов) ответственность наступает в соответствии со ст. 129.1 НК РФ. При первом правонарушении это влечет наложение штрафа в размере – 5 000 рублей

Если нарушение в течение года будет допущено дважды штраф вырастет – уже до 20 000 рублей

Помимо этого, отдельные штрафы могут получить должностные лица организации

. Причем предусмотрены отдельные штрафы за непредставление информацию и документов, в результате можно получить оба штрафа одновременно (постановление АС Восточно-Сибирского округа по делу № А33-16694/2017 от 12.11.2018 года).

В бумажном или электронном виде направлять документы по требованию ИФНС

Согласно пункту 2 ст. 93 НК РФ, в электронном формате можно представить документы, которые изначально были составлены в электронной форме по установленным форматам или перевести в электронной формат бумажные документы, и отправить их в виде сканов.

Документы, направленные в ИФНС на основании требования, должны быть подписаны усиленной квалифицированной электронной подписью.

Документы, составленные на бумаге, должны быть представлены в виде копий, заверенных руководителем организации. Все листы должны быть прошиты и пронумерованы. Привлекать нотариуса к заверению копий в данном случае не нужно.

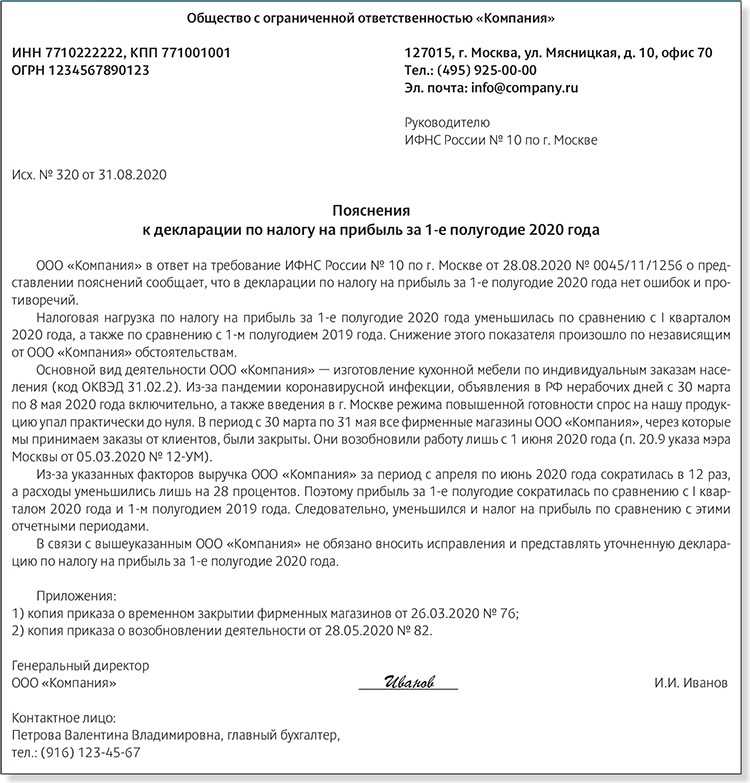

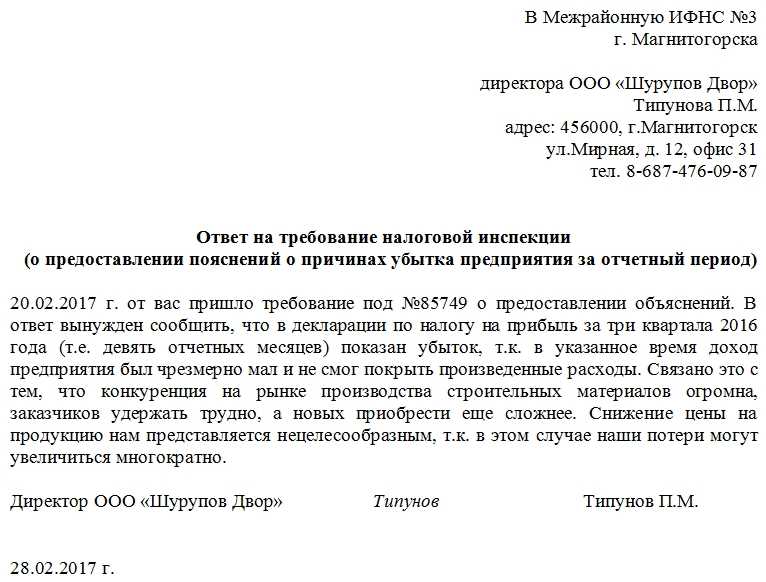

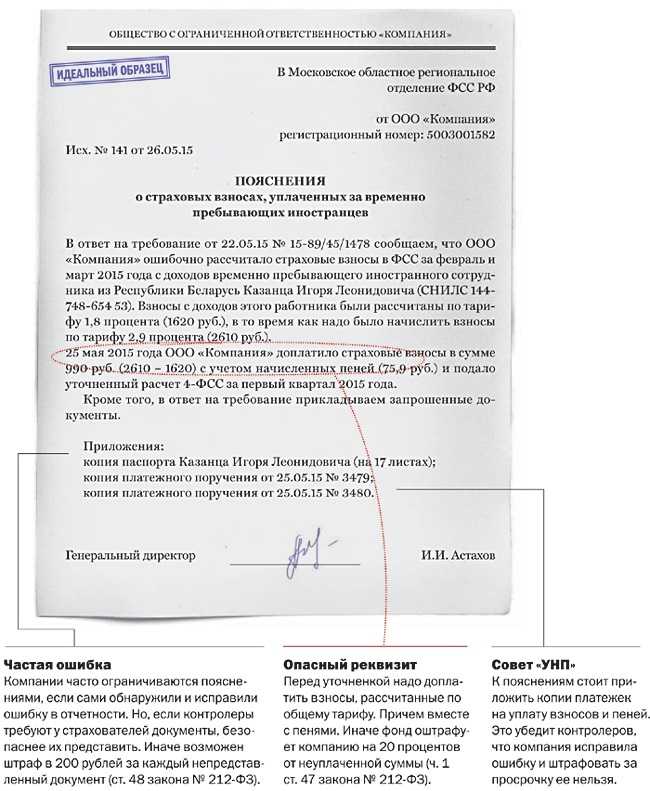

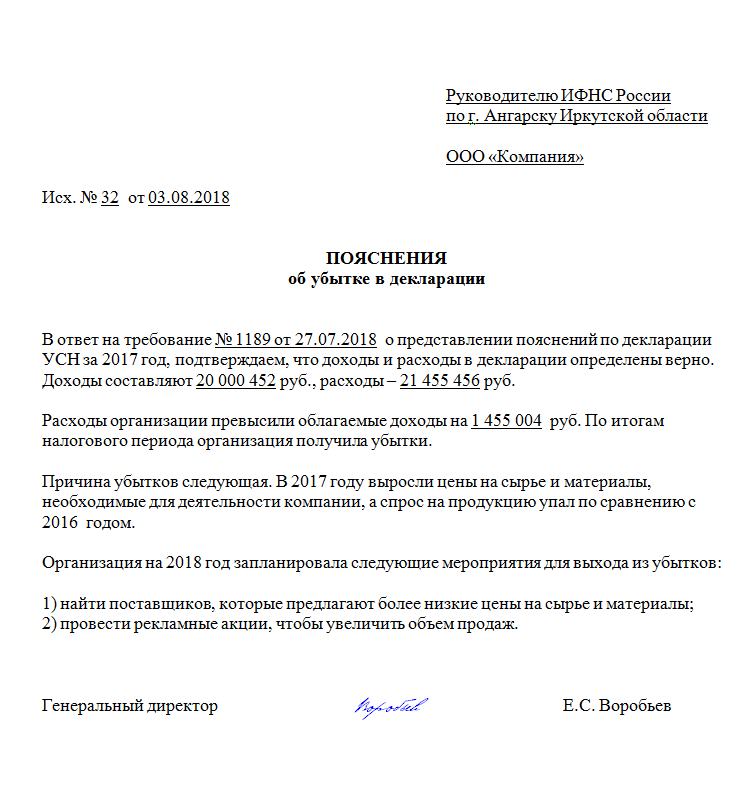

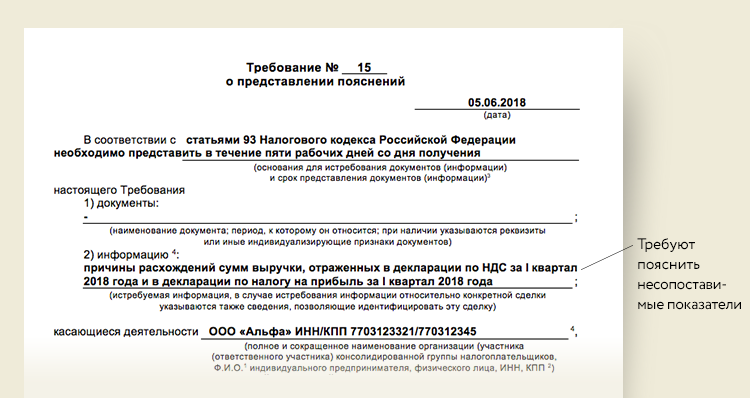

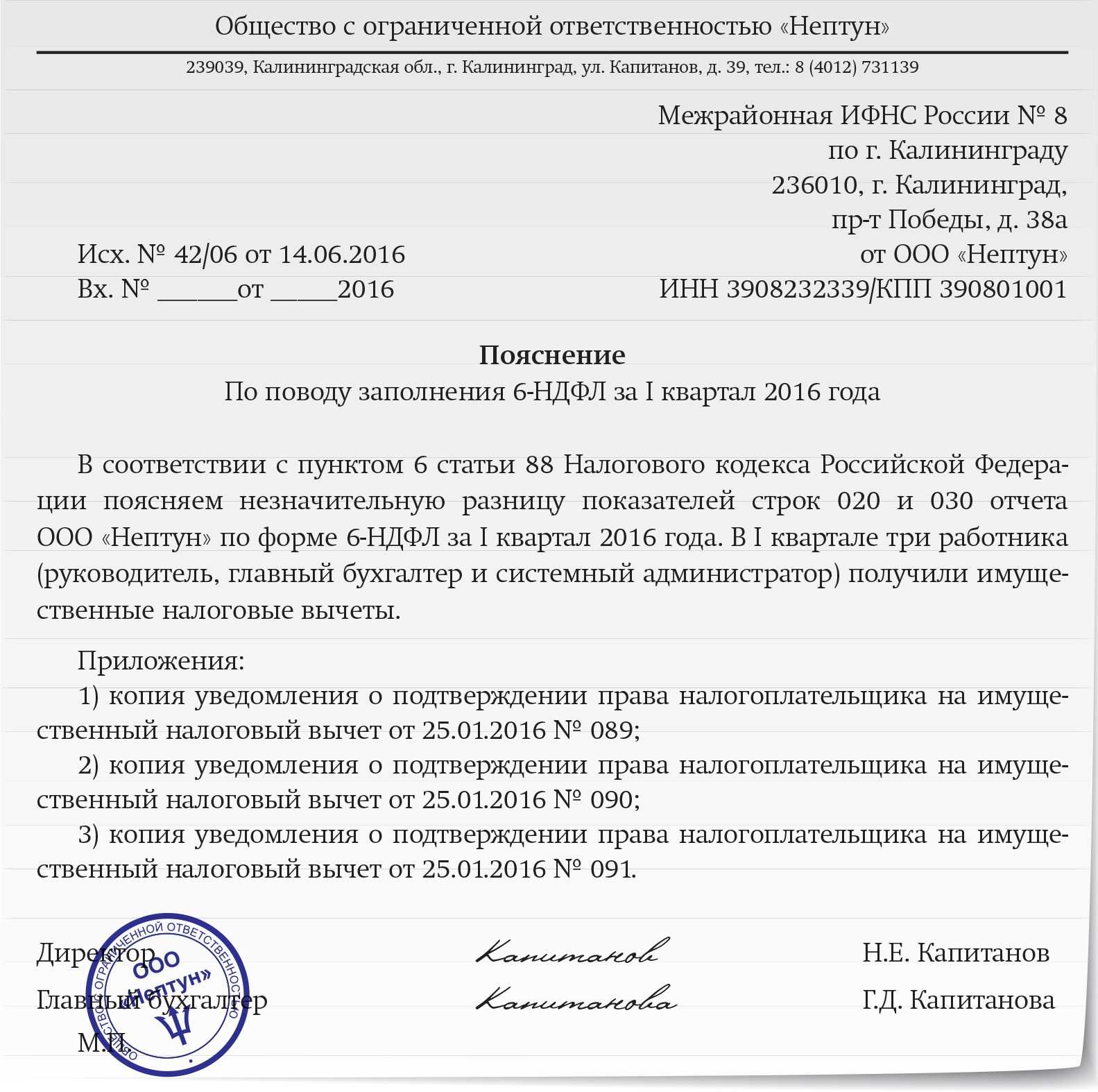

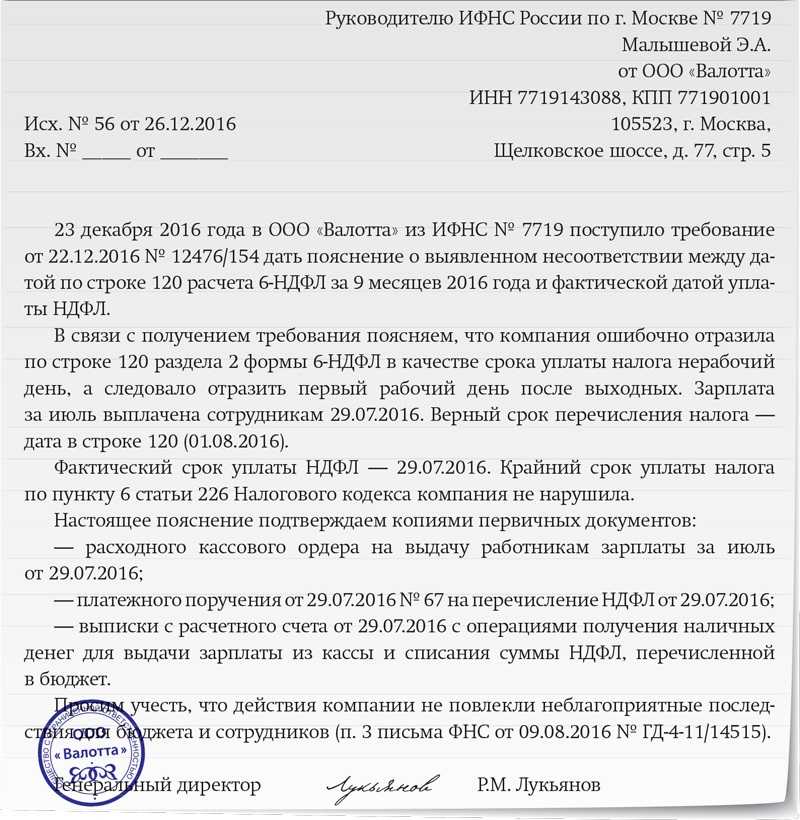

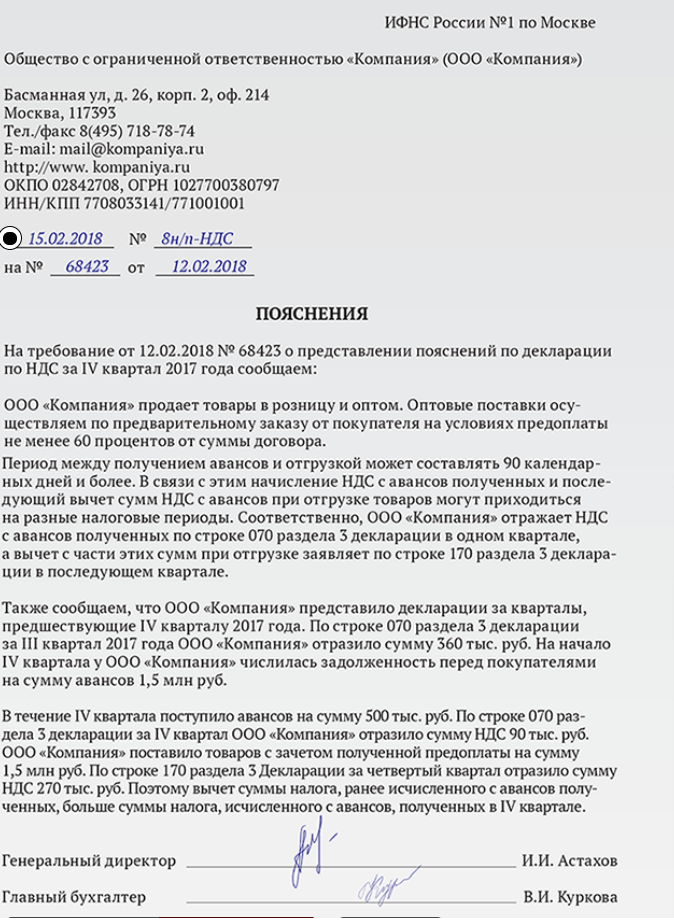

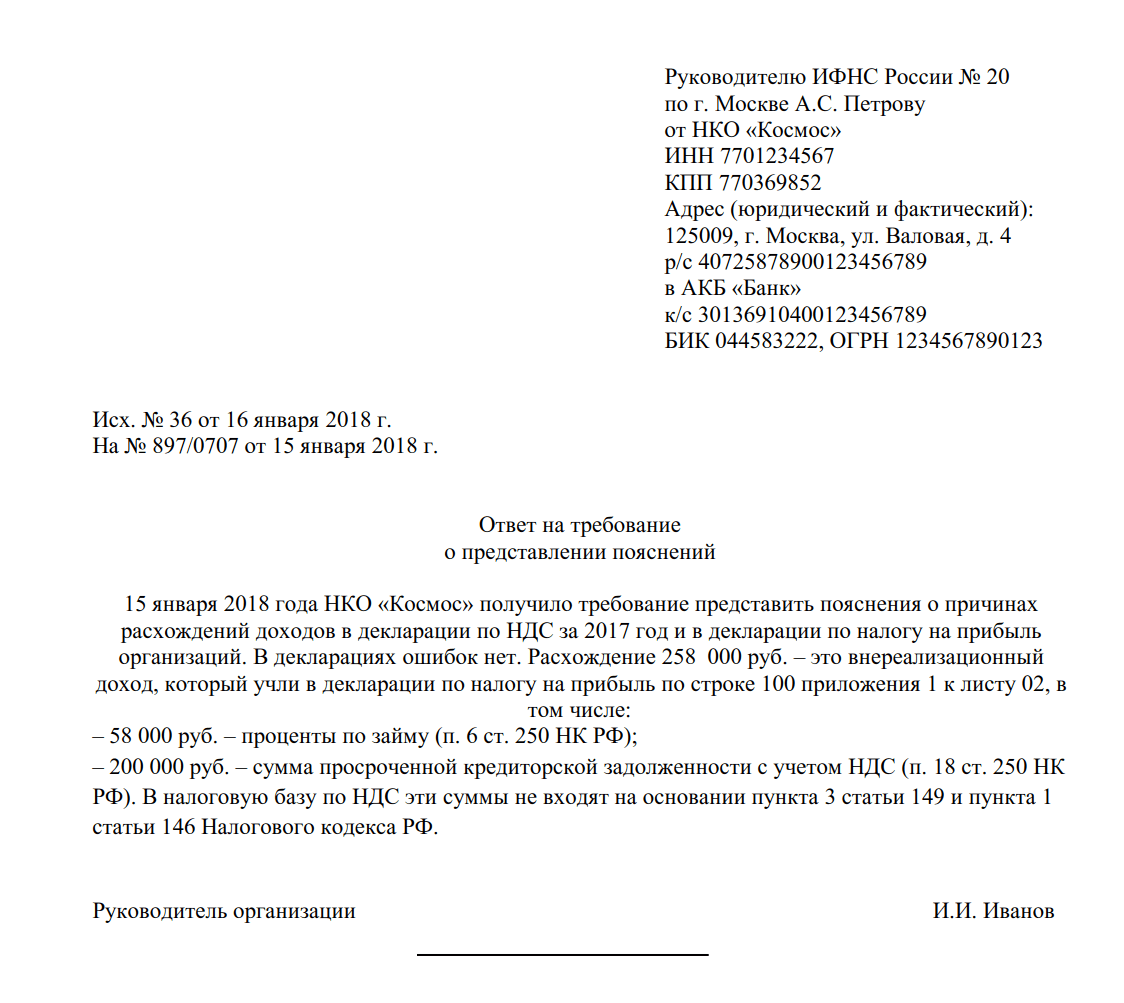

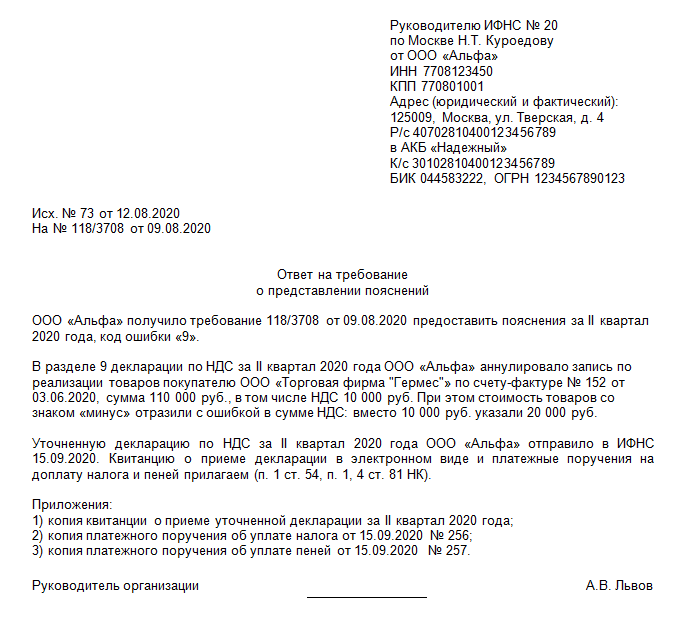

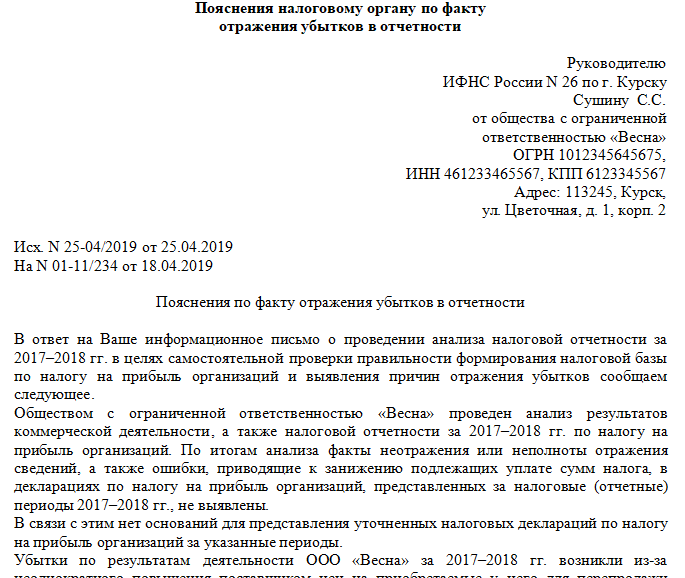

Представление пояснений при подаче уточненной декларации с уменьшением суммы налога к уплате или декларации с убытком

В представляемых по данным основаниям пояснениях необходимо соответственно обосновать изменение соответствующих показателей налоговой декларации или обосновать размер убытка. Если уточненная декларация представлена вами по истечении двух лет со дня, установленного для подачи первичной налоговой декларации, налоговый орган вправе истребовать первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях налоговой декларации, и аналитические регистры налогового учета, на основании которых сформированы указанные показатели до и после их изменения (пункт 8.3 статьи 88 НК РФ).

Однако налоговые органы при проведении камеральной налоговой проверки декларации, по которой отражен убыток, кроме предусмотренных обоснований часто запрашивают целый перечень информации о текущей деятельности организации. Рассмотрим это на примере следующей ситуации.

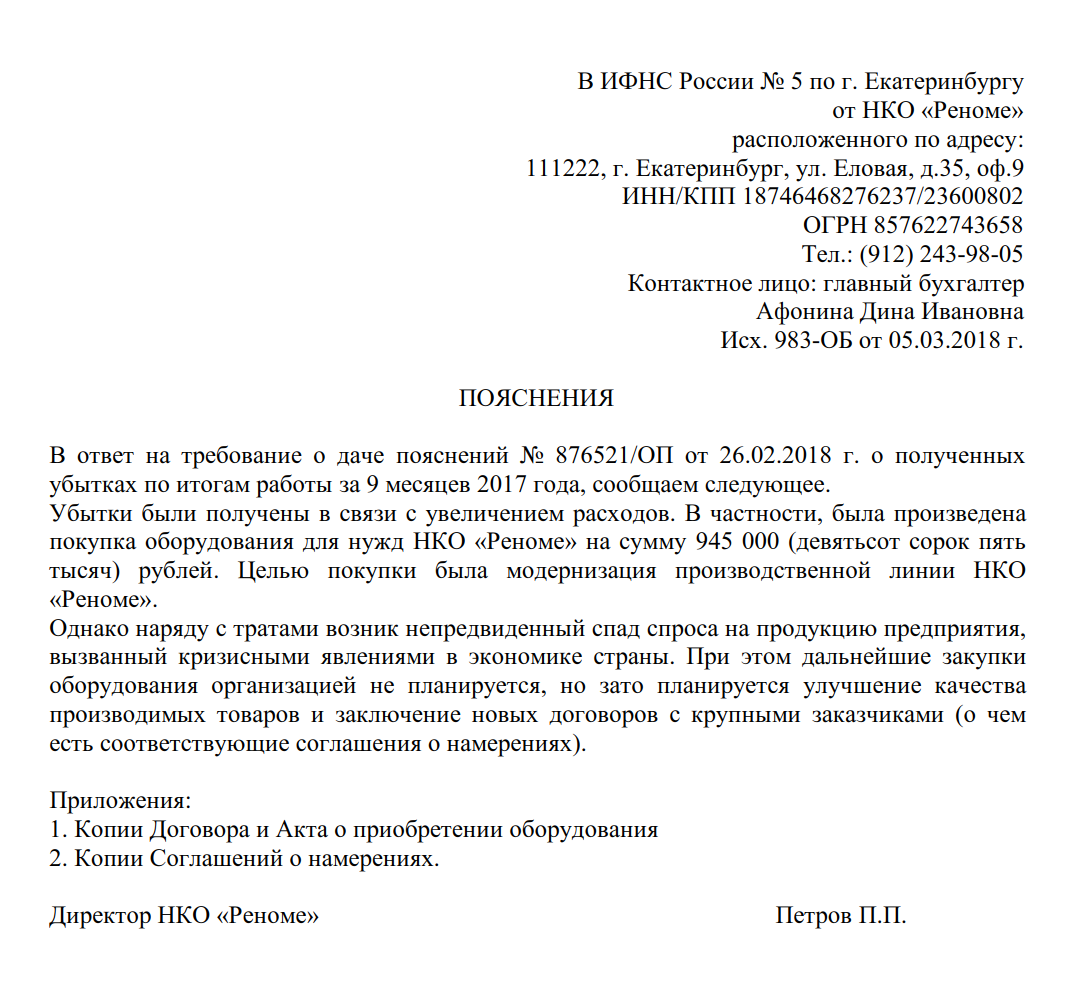

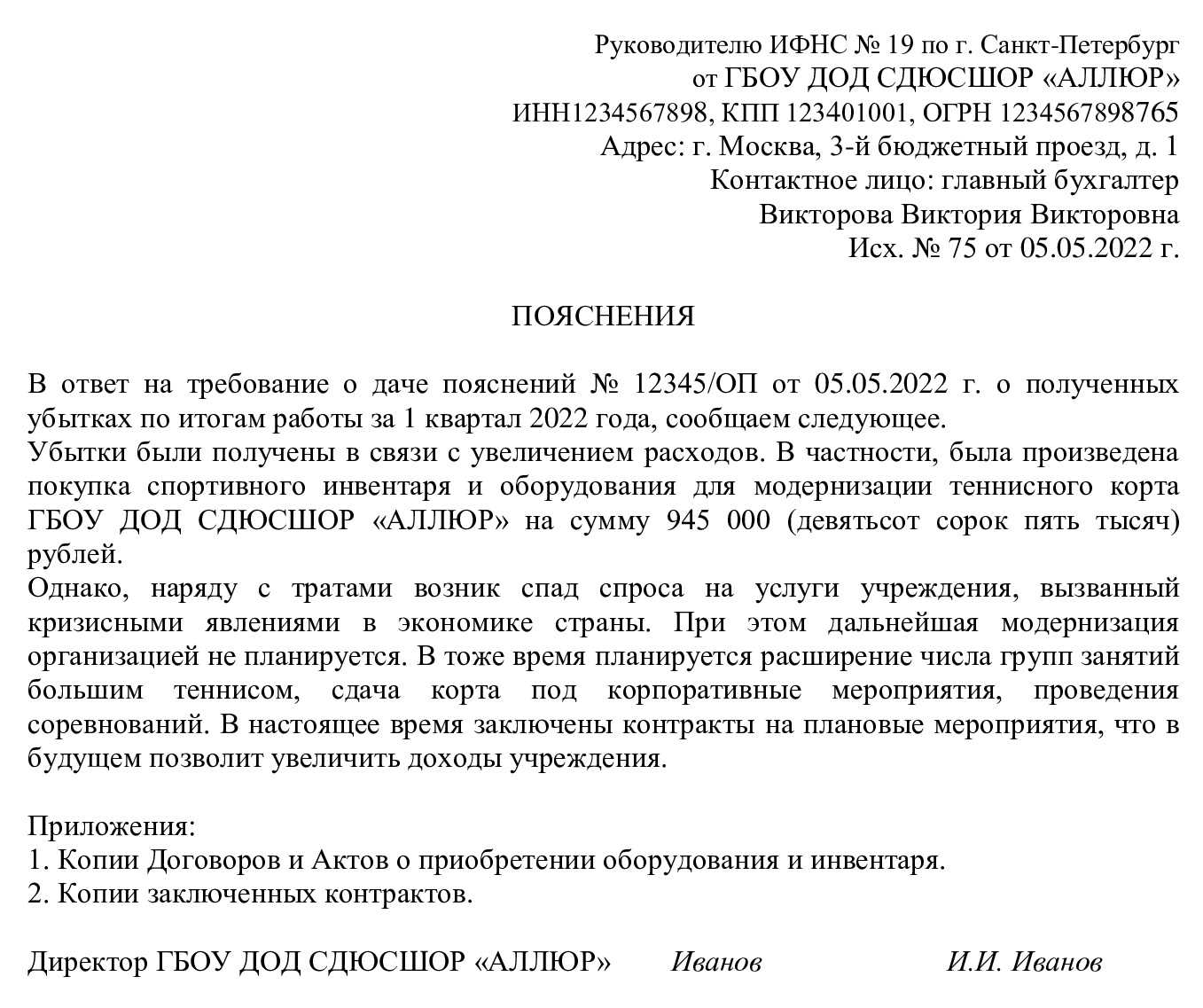

Ситуация.

Организацией представлена декларация по налогу на прибыль, по которой заявлен убыток. В связи с этим налоговая инспекция направляет уведомление для дачи пояснений, связанных с заявленной суммой убытка. Согласно уведомлению о вызове налогоплательщика для дачи пояснений налоговый орган просит в пятидневный срок со дня получения указанного сообщения предоставить следующую информацию:

1) пояснительную записку о причинах образования убытка;

2) перечень дебиторской и кредиторской задолженности с указанием сумм и наименований организаций, включая ИНН;

3) расшифровка доходов, в том числе внереализационных, отраженных в налоговой декларации по налогу на прибыль, с указанием реализованных товаров, а также сумм по каждому виду дохода;

4) подробная расшифровка всех расходов, включая косвенные и внереализационные, которая должна содержать все реквизиты документов, подтверждающих данные расходы;

5) копия учетной политики организации.

В указанном уведомлении организация предупреждена об ответственности, предусмотренной п. 1 ст. 19.4 Кодекса об административных правонарушениях, за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей.

Посчитав требования налоговой инспекции необоснованными и незаконными, организация обратилась в вышестоящий налоговый орган с жалобой. При этом налогоплательщик изложил следующие основания. Нормами подпункта 4 пункта 1 статьи 31 НК РФ (право вызова налогоплательщика для дачи пояснений) не предусмотрена обязанность налогоплательщика давать налоговому органу пояснений исключительно в письменной форме, в связи с чем налоговый орган не вправе определять форму пояснений по собственному усмотрению. До тех пор, пока законодателем не будет определена конкретная форма пояснений, налогоплательщик вправе давать их в письменном и устном виде по собственному усмотрению. Требования, содержащиеся в перечне запрашиваемой информации, направлены на понуждение налогоплательщика к предоставлению налоговому органу детальной аналитической информации. Между тем, как отмечено в пункте 4 письма ФНС России от 13.09.2012 г. № АС-4-2/15309@, право истребовать у налогоплательщика аналитическую информацию (разного рода расчеты и расшифровки) налоговым органам не предоставлено. Право истребования пояснительной записки о причинах возникновения убытка налоговым органам не предоставлено. На основании изложенного организация в своей жалобе просила отменить уведомление налоговой инспекции.

Вышестоящий налоговый орган, посчитав доводы налогоплательщика обоснованными, принял решение отменить уведомление. При этом в своем решении указал, что при проведении камеральной налоговой проверки налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы (пункт 7 статьи 88 НК РФ)

Кроме того, обратил внимание на то, что указанная административная ответственность применяется за неявку в налоговый орган, а не за отказ от дачи пояснений

Что делать, если нет требуемых документов

Нередки случаи, когда запрашиваемые товарные накладные или договоры у компании отсутствуют. Со счетами-фактурами такое случается реже, поскольку порядок документооборота по НДС строго регламентирован. Если какие-либо бумаги у вас отсутствуют, есть три варианта действий:

- Если это встречная проверка, рекомендуется связаться с контрагентом и запросить недостающую документацию в электронном виде. Ваш контрагент максимально заинтересован в благоприятном исходе контрольного мероприятия.

- Если с этим контрагентом отношений не было (иногда налоговые органы допускают ошибки), в качестве ответа напишите письмо в произвольной форме о том, что контрагент отсутствует в вашей базе данных, сделок с ним не заключалось, оплаты не поступали и не производились.

КОГДА НА ТРЕБОВАНИЯ ИФНС МОЖНО ОТВЕТИТЬ ВЕЖЛИВЫМ ОТКАЗОМ

6.1, «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) {КонсультантПлюс}

К примеру, инспекция направила вам по ТКС требование в понедельник 22 июня. Со вторника 23 июня по вторник следующей недели (30 июня) вы обязаны направить в инспекцию квитанцию о приеме этого требования. Со дня, следующего за днем отправки такой квитанции, начинает течь пятидневный срок для представления самих сведений. К примеру, вы отправили квитанцию в последний день — 30 июня. В этом случае именно 30 июня считается датой получения вами требования инспекции. Представить ей пояснения вы должны в течение 5 рабочих дней: с 1 июля по 7 июля включительно. Таким образом, на требование, отправленное инспекцией по ТКС 22 июня, вы можете на законных основаниях дать пояснения вплоть до 7 июля. Итого — более 2 недель.

(«Главная книга», 2015, N 14) {КонсультантПлюс}}

Таким образом, срок предоставления документов по требованию пояснений от налогового органа начинает течение со дня отправки уведомления о получении данного требования.

Ответ подготовил: Эксперт «Линии консультаций» НТВП «Кедр-Консультант» Красноперова Мария Юрьевна

При подготовке ответа использована СПС КонсультантПлюс.

Ответ прошел контроль качества: Рецензент — доцент кафедры бухгалтерского учета, финансов и аудита ФГБОУ ВО «Ижевская ГСХА»

Селезнева Ирина Ахматясавиевна

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

4.1. В течение 10 (десяти) рабочих дней после завершения выполнения работ, предусмотренных Контрактом, Исполнитель представляет Заказчику Акт сдачи-приемки работ, подписанный Исполнителем, в 2 (двух) экземплярах, акт выполненных работ, оказанных услуг и счет на оплату выполненных работ.

4.2. В течении 3 (трех) рабочих дней после получения от Исполнителя документов, указанных в пункте 4.1 Контракта, Заказчик, с особенностями, установленными Федеральным законом № 44-ФЗ, назначает экспертизу результатов произведённых работ, предусмотренных Контрактом, в части их соответствия условиям Контракта, с оформлением экспертного заключения. Экспертиза может проводиться Заказчиком своими силами или к ее проведению могут привлекаться эксперты, экспертные организации на основании контрактов, заключенных в соответствии с Федеральным законом № 44-ФЗ.

Срок проведения экспертизы результатов произведённых работ и оформления экспертного заключения составляет не более 15 (пятнадцати) рабочих дней.

4.3. Не позднее 3 (трех) рабочих дней после оформления заключения по итогам экспертизы, Заказчик рассматривает результаты и осуществляет приемку выполненных работ по настоящему Контракту на предмет соответствия их объема и качества (явные недостатки) требованиям, изложенным в настоящем Контракте.

4.4. По результатам такого рассмотрения Заказчик направляет Исполнителю заказным письмом с уведомлением о вручении либо с нарочным:

— подписанный Заказчиком 1 (один) экземпляр Акта сдачи-приемки выполненных работ, либо

— запрос о предоставлении разъяснений относительно выполненной работы, либо

— мотивированный отказ от принятия выполненной работы, содержащий перечень выявленных недостатков и разумные сроки их устранения.

4.5. В случае получения от Заказчика запроса о предоставлении разъяснений относительно результатов работ, относящиеся к условиям исполнения Контракта и (или) отдельным этапам исполнения Контракта Исполнитель в течение 1 (одного) рабочих дней обязан предоставить Заказчику запрашиваемые разъяснения в отношении выполненных работ.

4.6. В случае отказа Заказчика от принятия результатов выполненных работ на основании экспертного заключения в связи с необходимостью устранения недостатков результатов работ, Исполнитель обязан в срок, установленный в мотивированном отказе Заказчиком, устранить указанные недостатки (произвести доработки) за свой счет и передать Заказчику приведенный в соответствие с предъявленными требованиями/замечаниями отчет об устранении недостатков, выполнении необходимых доработок, а также подписанный исполнителем Акт сдачи-приемки работ в 2 (двух) экземплярах для принятия Заказчиком выполненных работ. Со дня направления Заказчиком мотивированного отказа (п. 4.4 Контракта) и по день принятия Заказчиком работ (п. 4.7 Контракта) начисляется, пеня за просрочку исполнения Исполнителем своих обязательств (п. 7.4 Контракта).

Уведомление о невозможности представить документы — когда его подать в ИФНС?

В ходе проведения проверки налоговики могут запрашивать большой объем документов. Если налогоплательщик не может их предоставить в срок, нужно отправить в ИФНС письменное уведомление. Его нужно заполнять по форме, регламентированной Приказом ФНС от 24.04.2019 г. № ММВ-7-2/204.

При проведении камеральной и выездной проверки такое уведомление нужно направить не позже следующего дня после того, как было получено требование налоговиков представить документы.

На основании данного уведомления налоговая инспекция продлевает срок представления документов, но также может и отказать в этом. Тогда отказ она оформляет в виде отдельного решения, форма которого регламентирована Приказом ФНС от 07.11.2018 г. № ММВ-7-2/628.

Данное решение ИФНС принимает в течение 2-х рабочих дней с момента поступления уведомления от налогоплательщика (абз. 3 п. 3 ст. 93, п. 6 ст. 6.1 ТК РФ). Оно передается по ТКС в порядке, регламентированном Приказом ФНС от 16.07.2020 г. № ЕД-7-2/448.

ИФНС вправе, но не обязана продлить срок подачи налогоплательщиком документов по предъявленному ему требованию. Соответственно, нет никакой гарантии, что при подаче уведомления о продлении срок точно будет увеличен. Но данное уведомление в последующем поможет при судебном разбирательстве уменьшить штраф за несвоевременное представление документов.

Суды учитывают, что налогоплательщик обращался в ИФНС с ходатайством о продлении срока представления документов для проверки

Также они берут во внимание, принимала ли налоговая инспекция какое-то решение по данному вопросу и каково оно было (Письмо ФНС от 27.06.2017 г. № ЕД-4-2/12216).

Как посчитать эти сроки

Чтобы избежать штрафа, соблюдайте два правила:

- квитанцию следует отправить в течение 6 раб. дней с момента получения уведомления о поступлении документа из ФНС;

- ответить на требование налогоплательщик обязан в течение 5 или 10 раб. дней с момента отправки квитанции.

Иногда у бухгалтеров возникает вопрос, когда требование считается полученным по ТКС:

- в момент фактического поступления (обычно уведомление о поступлении распорядительного документа из ФНС приходит на телефон или электронную почту бухгалтера);

- в момент прочтения;

- в день отправки квитанции.

Этот момент зависит от оператора электронного документооборота, с которым заключен договор. В некоторых системах специально формировать квитанцию не требуется: документ признается полученным в момент его открытия. Другие системы предусматривают отправку квитанции путем нажатия соответствующей кнопки. Эти условия уточняйте у вашего оператора.

Установленный законодательством срок подтверждения получения требования из налоговой составляет 6 раб. дней. Например, если распоряжение получено системой 18.12.20 (пятница), вы обязаны открыть его и ознакомиться с содержанием в срок до 28.12.20 включительно. Таким образом, отсчет начинается с рабочего дня, следующего за днем поступления.

Если ФНС отправила документ в пятницу поздно вечером, он поступит к вам утром в субботу. Тогда отсчет начнется со вторника, т. к. днем поступления является первый рабочий день после отправки, т. е. понедельник.

Немаловажный вопрос — как посчитать срок ответа на требование налоговой, полученное в предпраздничный период. Предположим, квитанция отправлена 25.12.20, в пятницу. Тогда пятидневный период отсчитывается с понедельника, 28.12.20, и истекает 11.01.21 (в первый рабочий день нового года).

Что делать, если документы затребованы повторно

ИФНС вправе запросить документы повторно, а налогоплательщик, в свою очередь, вправе не сдавать бумаги, которые ранее были представлены. В этом случае налогоплательщику нужно уведомить инспекцию о том, что данные документы уже подавались. В уведомлении следует указать реквизиты документа, которым запрошенные договоры, накладные и счета-фактуры были представлены или к которому были приложены, и наименование получившей его инспекции. Сделать это нужно в сроки, назначенные для подачи затребованных документов.

Данное правило не распространяются на подлинники документов, представленные налогоплательщиком и полученные им обратно, а также на документы, потерянные налоговиками «вследствие обстоятельств непреодолимой силы». Такие бумаги необходимо сдавать второй раз.

Что можно не предоставлять и на какие вопросы можно не отвечать и на каком основании?

Теперь рассмотрим ситуации, когда налоговикам можно отказать и не предоставлять те или иные данные.

Можно отказаться от предоставления документов, которых у вас просто нет

Например, если у вас заключен договор оказания консультационных услуг, а налоговики запросили копии ТОРГ-12, путевых листов или вообще актов КС-2 и справок КС-3, то в ответе на требование так и напишите, что у вас с контрагентом заключен договор оказания услуг, который не предусматривает оформление запрашиваемых документов.

Такое право дает вам дает п. 5 ст. 93.1 НК РФ, он в подобной ситуации поможет избежать штрафа по ст. 126 НК РФ.

Вы вправе не представлять документы в налоговый орган повторно

Правда тут есть нюансы. Разрешено без штрафов не представлять повторно документы (информацию), которые ранее уже были представлены инспекцию, но не игнорируйте запрос налоговиков, в течение пяти дней после получения требования, сообщите в ФНС о том, что запрошенные документы уже представлялись ранее (в п. 5 ст. 93 НК РФ).

На вас возлагается обязанность представить только те документы, которые не сдавали ранее. Также придется подать документы повторно, если вы ранее предоставляли налоговикам оригиналы и на момент запроса они вам их вернули.

Вы можете не представлять документы срок хранения которых истек

Чтобы избежать штрафа, по общему правилу не игнорируйте запрос из налоговой инспекции, а письменно известите инспектора, что у вас нет запрошенных документов, так как по ним законно истек срок хранения. В таком случае инспекторы опоздали с контрольными мероприятиями по запрашиваемой первичке.

Вы вправе не пускать сотрудников ФНС на вашу территорию

У инспекторов нет полномочий в рамках встречной проверки производить осмотр на территории налогоплательщиков. В прошлом году Верховный суд поддержал компанию в апелляционном определении № АПЛ19-333 от 27.08.2019 года. Однако если сделка была реальной, то вы можете пустить контролеров, чтобы они, например, убедились в наличии у вас склада для хранения товара и т.д. Обычно контролеры рвутся на территорию контрагента проверяемого лица, когда подозревают нереальность сделки. Пускать или не пускать на свою территорию контролеров это ваше право, а не обязанность.

Разрешается не предоставлять секретные рецептуры и технологию производства

В недавнем споре налоговики запросили у организации рецептуру алкогольных напитков, на что получили отказ. Судьи поддержали налогоплательщика, пояснив, что уникальная рецептура технологии производства не является документом, используемым для контроля за правильностью исчисления и уплаты налога, поскольку не относится ни к первичным учетным документам, ни к аналитическим регистрам налогового учета, а также не содержит расчета налоговой базы. В таком случае штраф за отказ неправомерен (Постановление АС Поволжского округа № Ф06-42680/2018 от 01.02.2019 года).

Если вас вызывают на допрос на «нейтральной территории».

Инспекторы в праве в рамках контрольных налоговых мероприятий вызывать в качестве свидетеля граждан, которым могут быть известны какие-либо обстоятельства, имеющие значение для проводимой проверки, в том числе, директора организации-контрагента (п. 1 ст. 90 НК РФ).

Обычно допросы свидетелей проходят в здании ФНС, допустимо проведение допроса свидетеля и по месту его пребывания (п. 4 ст. 90 НК РФ).

А вот проводить допросы свидетелей в кафе или на какой-то другой «нейтральной территории» инспекторам запрещено. Такие действия контролеров выходят за рамки правового поля, и вы смело можете отказаться от встречи. Мотивировать отказ в этом случае необязательно.

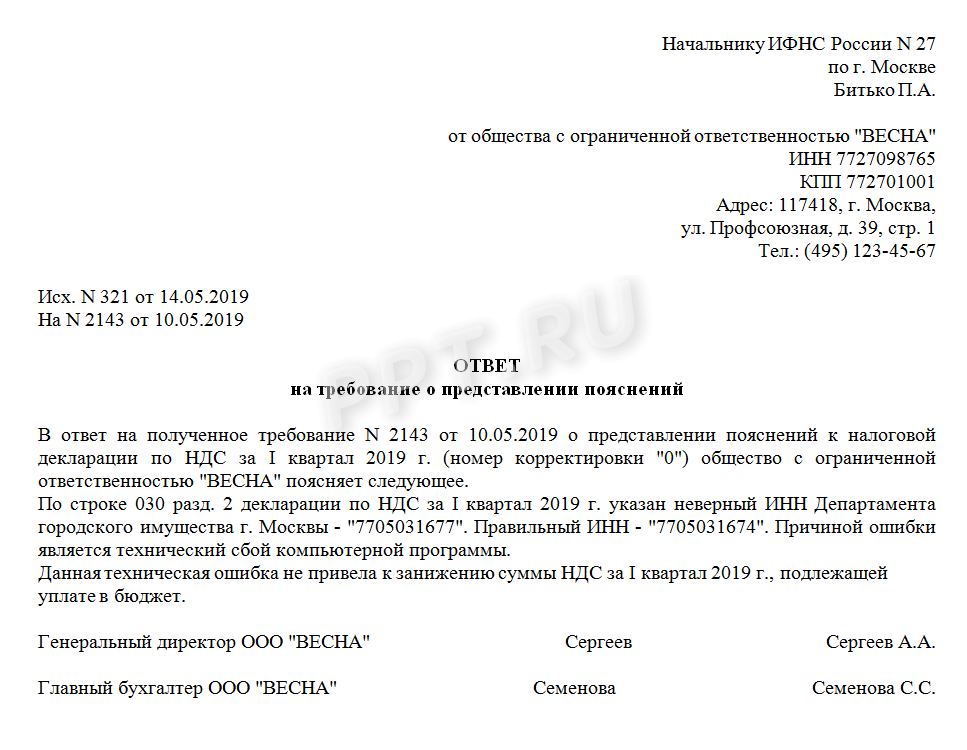

В какой срок нужно ответить на требование из налоговой?

Автор статьи

Оксана Валерьевна Торгашина

Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

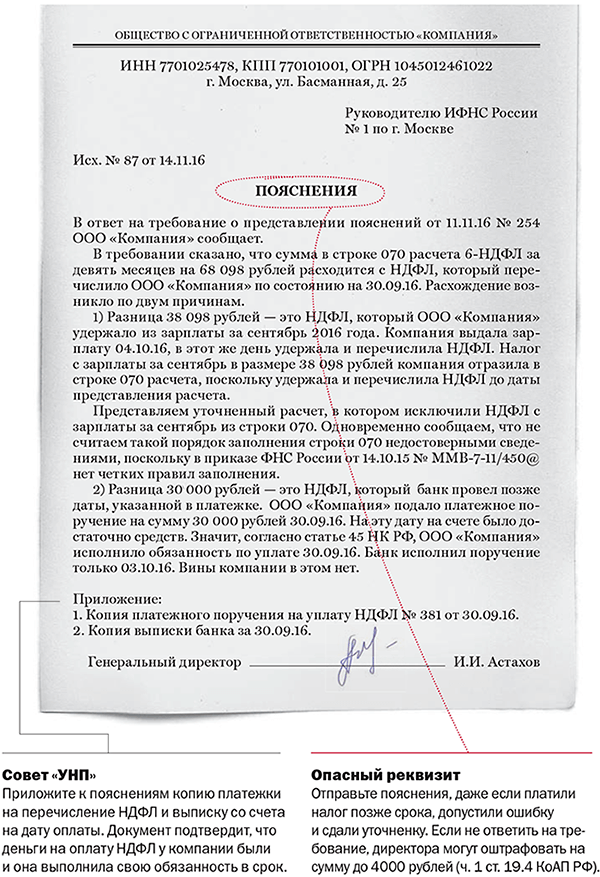

Если вы получили требование по итогам камеральной налоговой проверки, то ответ на него нужно дать в течение 5 рабочих дней со дня получения требования.

В ответе, составленном в свободной форме, нужно указать данные по внесению необходимых исправлений (например, что была подана уточненная декларация). Если пояснения даются по декларации НДС, то они должны быть направлены в формализованном виде в электронной форме в налоговую инспекцию.

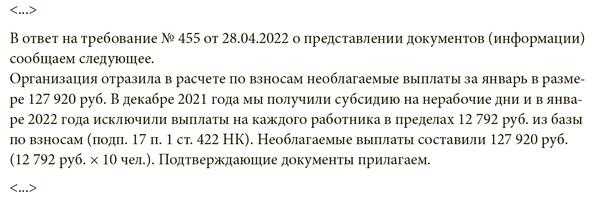

Если вы получили требование о представлении документов или информации, то сроки направления ответа на требование будут зависить от основания для истребования документов:

Связанный курс

Продвинутый бухгалтер

Узнать подробнее

- документы, истребуемые при проведении встречной налоговой проверки, должны быть представлены в течение 5 рабочих дней со дня получения соответствующего требования,

- документы, истребуемые при проведении налоговой проверки, должны быть представлены в течение 10 рабочих дней со дня получения соответствующего требования,

- документы, истребуемые при проведении проверки, которые были включены в реестры для подтверждения обоснованности применения налоговой ставки 0% и налоговых вычетов, должны быть представлены в течение 20 рабочих дней со дня получения соответствующего требования,

- документы, истребуемые при проведении проверки, которые были включены связаны с исчислением и уплатой НДФЛ по эмиссионным ценным бумагам, должны быть представлены в течение 3 месяцев со дня получения соответствующего требования,

- документы, истребуемые при проведении проверки, которые имели отношение к сделкам между взаимозависимыми лицами, должны быть представлены в течение 30 рабочих дней со дня получения соответствующего требования.

Что бы вовремя отправить ответ на требование нужно правильно уметь посчитать срок ответа на требование.

Срок для ответа на требование налоговой инспекции нужно начинать считать со дня, следующего за днем получения требования. Датой получения требования считается дата вручения (при передаче требования лично), при отправке требования по почте заказным письмом – 6-ой рабочий день со дня отправки. При отправке требования через ТКС день получения требования – это день направления налогоплательщиком налоговой инспекции квитанции о приеме требования в электронном виде.

/ «Бухгалтерская энциклопедия «Профироста»15.07.2019

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающихБухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортнй налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органиов, контроль ИФНС, выездная налоговая проверка.

Что делать, если запрошенные документы у вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой-либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Что это вообще такое? Зачем им это? Они что, и без меня не могут справиться?

Встречная проверка

– это одно из стандартных мероприятий налогового контроля, которое проводится для того, чтобы сопоставить документы и информацию, предоставленную проверяемым лицом и его партнерами для выявления каких-либо расхождений, признаков нереальности сделки, применения необоснованных цен и т.д. При ее проведении налоговый орган руководствуется ст. 93.1 НК РФ, а также подп. 4 п.1 ст.31 НК РФ и преследует только одну цель – найти несоответствия и доначислить налоги.

«Встречка» в отношении вашего контрагента проводится, если у него осуществляется выездная или камеральная проверка

или если инспекторы подозревают в нем недобросовестного налогоплательщика либо «фирму-однодневку». Проанализировав документы всех участников сделки фискалам легче вскрыть нарушения, поэтому они производят «истребование документов у контрагентов и иных лиц».

Необходимо понимать, что в рамках такой проверки сотрудники ФНС уполномочены запрашивать у вас не только документы, но и информацию. Причем это допустимо делать как у прямого контрагента, так и у любого лица, располагающего документами (информацией) в отношении проверяемого налогоплательщика.

Но полномочия инспекторов далеко не безграничны

, вы обязаны предоставлять не все, что от вас требуют или рекомендуют предоставить сотрудники ФНС. Рассмотрим подробнее и разберемся, как не навредить ни себе, ни партнеру по бизнесу, отвечая на вопросы налоговиков. Материал базируется на нормативных актах, свежей судебной практике и разъяснениях чиновников.