- Подоходный налог и не только

- Памятка

- Как рассчитать подоходный налог с учетом вычетов: пример

- Расчет налогов с зарплаты

- Способ 6. Компенсация за разъездной характер работы

- Что может снизить ФОТ?

- Материал по теме Зарплата ниже МРОТ? Плати штраф 50 тыс.рублей Что будет, если не повысить заработную плату до уровня МРОТ?

- Как минимизировать НДФЛ с заработной платы?

- Пример

- Рекомендации по применению схемы заключения гражданско-правового договора с ИП

- Тэги: оптимизация налогов, , методы, схемы, налоговое планирование, налоговая нагрузка

- Вычеты

- Что случилось?

- Сколько заплатит налогов ИП?

- Как сэкономить на налогах на зарплату, не боясь налоговиков и гнева сотрудников

- Примеры уменьшения УСН на взносы

- Способ 2. Гражданско-правовые договоры вместо трудовых

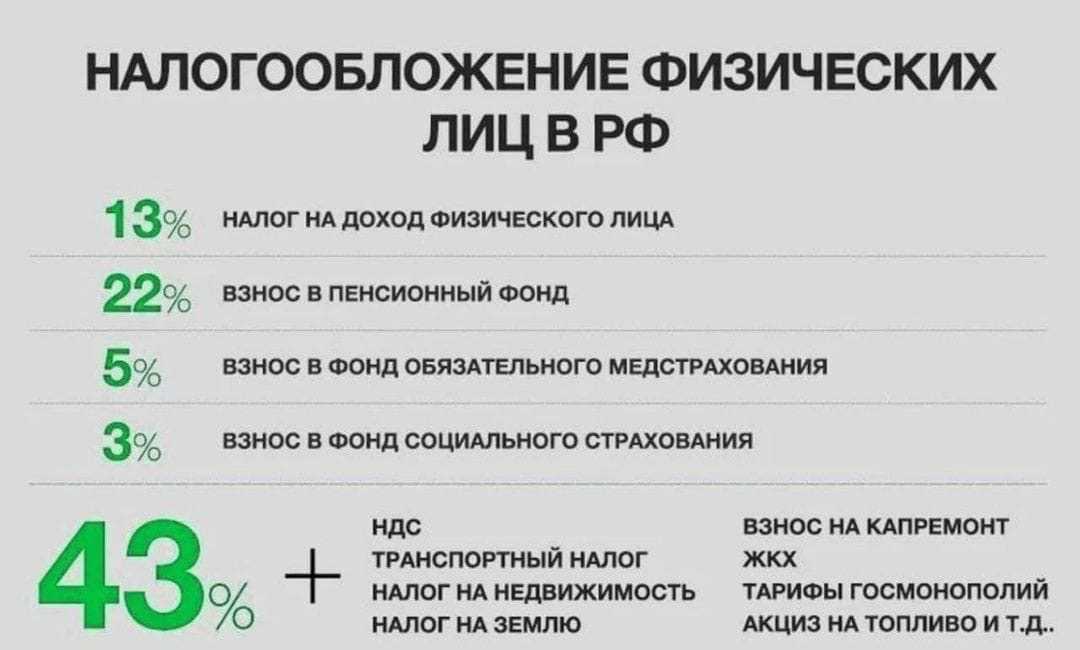

Подоходный налог и не только

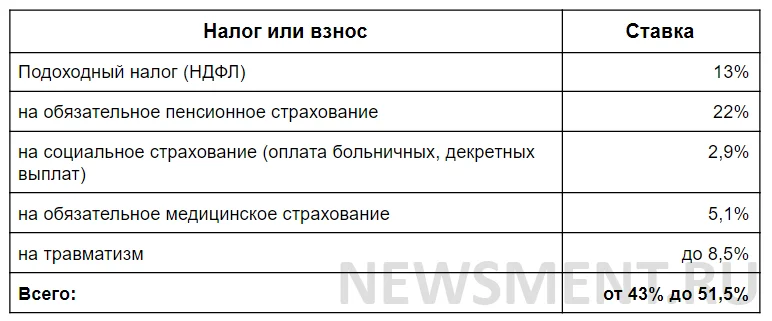

Принято считать, что с зарплаты работник платит только подходный налог, который в России составляет 13% от начисленной зарплаты. Остальные налоги и взносы за работника «как бы» уплачивает работодатель. Но это на бумаге, а по факту налоги идут из тех доходов, которые приносит компании работник – и получается, что все налоги и взносы в любом случае платятся из кармана сотрудников. Просто одни налоги сотрудники видят, а другие – нет.

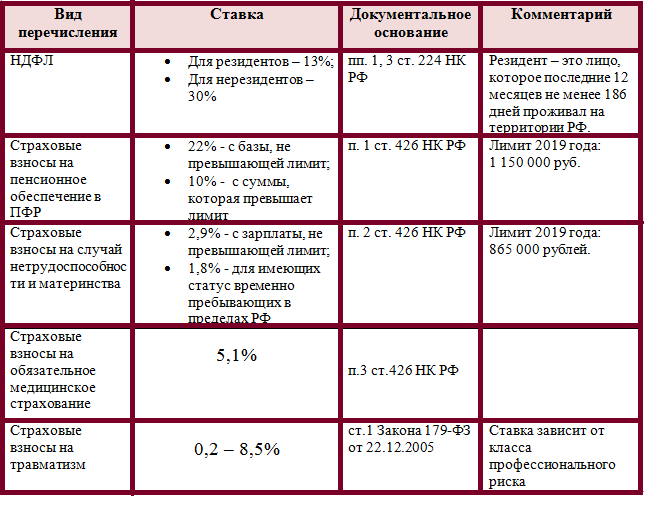

Помимо подходного налога, о котором все знают, с зарплаты платятся:

- Взносы в Пенсионный фонд;

- Взносы в Фонд социального страхования (ФСС);

- Взносы в Федеральный Фонд обязательного медицинского страхования (ФФОМС).

Разберем по порядку, сколько в итоге Вы заплатите налогов и взносов с зарплаты в 30 тыс. руб.?

Памятка

Пять законных способов сэкономить на налогах:

- Добиться более выгодного налогового режима.

- Использовать более низкую налоговую ставку.

- Воспользоваться налоговыми льготами.

- Получить налоговый вычет.

- Уменьшить налоговую базу, с которой предприниматель платит налоги.

Чтобы не попасть на штраф:

- Не искажайте информацию в документах.

- Следите, чтобы сделка имела экономический смысл.

- Тщательно проверяйте бизнес-партнёров.

Если обвинили в получении необоснованной налоговой выгоды:

- Снимите копии материалов проверки.

- Отправьте возражение в налоговую.

- Придите на заседание по делу или пришлите представителя.

- Подайте апелляционную жалобу в налоговую.

- Подайте иск в суд.

Получите консультацию бухгалтера, если у вас Эвотор:Интернет-бухгалтерия для ИПИнтернет-бухгалтерия для ООО

Как рассчитать подоходный налог с учетом вычетов: пример

У Петрова Семена, продавца-консультанта в крупном сетевом магазине электротехники, трое несовершеннолетних детей. Жена в декретном отпуске. Оклад у Семена 45 000 р. По итогам продаж в июне 2019 года в июле Семен получил премию 20 000 р и матпомощь 5000 р. Общий доход за месяц получился 70 000 р.

От суммы дохода отнимаем 4000 р. не облагаемой налогом матпомощи и стандартные вычеты на детей, на старшего и среднего по 1400 р, на младшего 3000 р.

70 000 р – (4000 р + 1 400 р + 1 400 р + 3 000 р) = 70 000 р – 9 800 р = 60 200 р

Значит рассчитать подоходный налог 13% надо с суммы 60 200 р.

60 200 р Х 0,13 = 7 826 р

Чистая зарплата у Семена за июль будет равна 70 000 р – 7 826 р = 62 174 р

Стоит учесть, что по закону выплачивать деньги работнику должны двумя ежемесячными отчислениями: аванс и зарплата. И налог платят только с окончательно расчета, а не с предварительного. Исключение — выдача аванса в последнюю рабочую дату месяца. Этот случай регламентируется отдельным письмом Минфина.

Оно объясняет, как закрыть финансовую отчетность в таких случаях. Нужно высчитать с аванса положенный по этой сумме НДФЛ. А затем остатки налога с зарплаты будут выплачены уже в следующем месяце, с зарплаты.

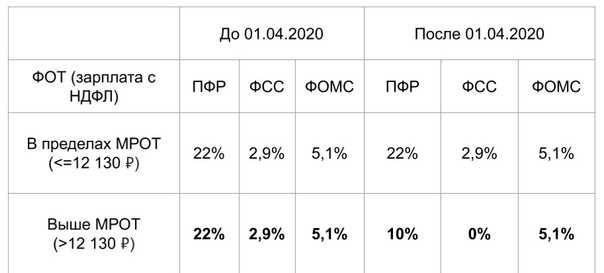

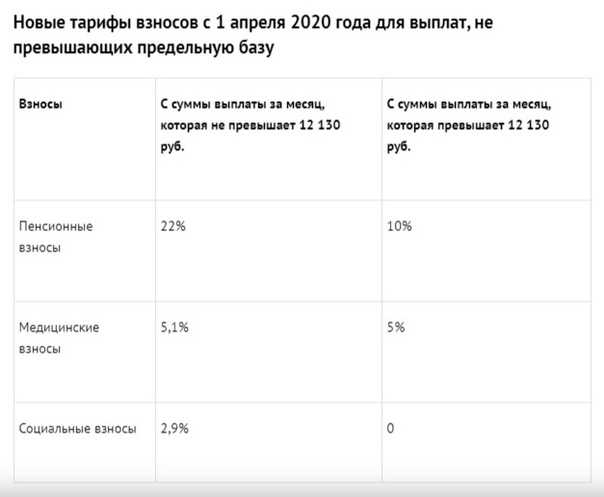

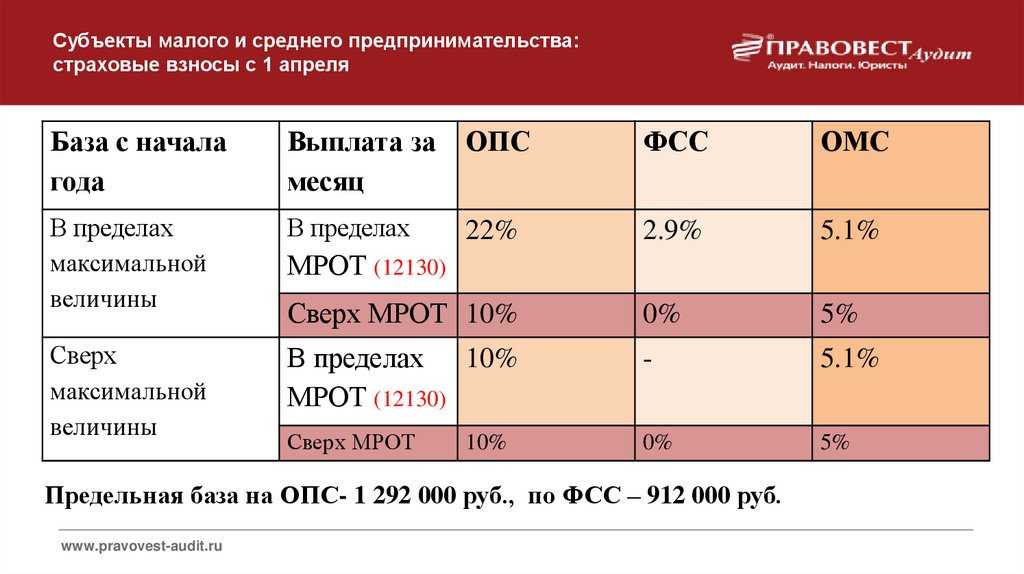

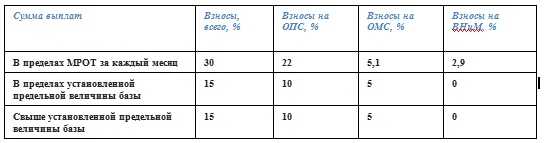

Расчет налогов с зарплаты

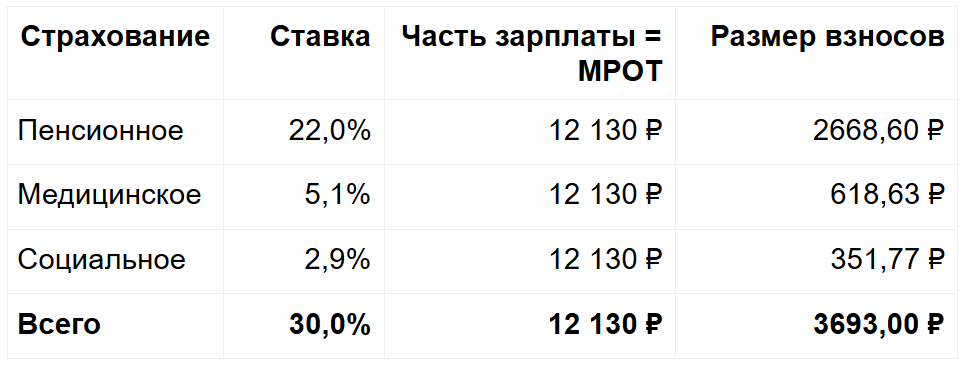

Представим, что Вам начислили 30 тыс. рублей. Какую сумму налогов и взносов удержат с этой суммы?

Считаем налоги и взносы с зарплаты в 30 тыс. рублей:

|

Вид платежа |

% от ЗП |

Сумма с 30 т.р. |

|

Подоходный налог |

13% с начисленной зарплаты |

3900 руб. |

|

Взносы в Пенсионный фонд |

22% |

6600 руб. |

|

Взносы в ФСС |

2,9% |

870 руб. |

|

Взносы в ФФОМС (на медицину) |

5,1% |

1530 руб. |

|

Взносы на страхование от несчастных случаев и профессиональных заболеваний (НС и ПЗ) |

от 0,2% (зависит от вида деятельности) |

от 60 руб. |

|

Итого: |

12960 руб. |

В ряде отраслей взносы на страхование от несчастных случаев могут быть выше, например, если человек работает на опасном производстве. Мы взяли в расчете минимальные тарифы.

Итого с нашей условной зарплаты сотрудник и работодатель заплатят 12960 руб. Работник получит 26100 руб. (30 тыс. – 13% НДФЛ).

Получается, что в сумме выплаченная зарплата и налоги составили 26100 + 12960 = 39060 руб. Из них 26100 руб. получил работник, а 12960 руб. – государство.

Если взять сумму за год, то работник получит 313200 руб., а государство – 155520 руб. В сумме же эти цифры составят 468720 руб.

Способ 6. Компенсация за разъездной характер работы

Суть способа. Работникам, которые часто ездят в служебные поездки, фирма оформляет часть зарплаты в виде компенсаций за разъездной характер работы (ст. 168.1 Трудового кодекса РФ). Перечень сотрудников, которые имеют право на такие возмещения, фирма вправе установить самостоятельно.

Суммы компенсаций за разъездной характер работы можно учесть при расчете налога на прибыль в размерах, установленных фирмой в локальном нормативном акте, трудовых или коллективном договорах. При этом эти суммы не нужно облагать никакими «зарплатными» налогами (Письма Минфина России от 21 августа 2006 г. N 03-05-02-04/130, от 29 августа 2006 г. N 03-03-04/1/642 и от 29 августа 2006 г. N 03-05-01-04/252).

Заметим, что перечень таких компенсаций не ограничен, а их суммы — не нормируемы. Сотрудникам, которые находятся в разъездах несколько дней, полагаются компенсации проезда, проживания, суточных и «иных расходов, произведенных работниками с разрешения или ведома работодателя».

Риски. Статья 168.1 Трудового кодекса РФ действует с 6 октября 2006 г. Поэтому практика проверок, связанных с ее применением, пока не сложилась. Однако, учитывая последние тенденции, можно предположить, что инспекторы будут проверять, насколько обоснованным было включение фирмой тех или иных должностей в перечень «разъездных». Однозначно не вызовут подозрений компенсации тем сотрудникам, работа которых «осуществляется в пути», «в полевых условиях» или в экспедициях. Например, водителей, курьеров, экспедиторов. А вот вопрос о том, является ли разъездной работа сотрудника, который ездит в служебные поездки периодически, может оказаться спорным.

Меры безопасности. Обязанность фирмы выплачивать компенсацию за разъездную работу должна быть предусмотрена в локальном нормативном акте, трудовых или коллективном договорах. При этом о том, что работа сотрудников носит разъездной характер, должны свидетельствовать их должностные инструкции. Для этого в них можно указать, что у «разъездных» сотрудников нет постоянного места работы, а вся их работа «осуществляется в пути». При этом в инструкциях желательно подчеркнуть, что разъезды являются постоянной должностной обязанностью этих сотрудников. Имейте в виду: поездки сотрудников «по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы» считаются командировками (ст. 166 Трудового кодекса РФ).

А.А.Евсеев

Заместитель директора

по правовым вопросам

ООО «КУЗЬМИНЫХ и ПАРТНЕРЫ»

А.С.Елин

Генеральный директор

Аудиторской компании «Академия Аудита»

Что может снизить ФОТ?

В современной практике чаще всего встречаются три основных способа экономии фонда оплаты труда:

- выплаты «серых зарплат в конвертах»;

- замена части денежных выплат вещественными;

- изменение способов формирования ФОТ.

Выплата заработной платы сотрудникам в конвертах, в случае обнаружения этого факта налоговыми органами, приводит к серьезным штрафным санкциям. Они могут составлять от 20 до 40% от суммы сокрытого дохода

Организации, выплачивающие своим сотрудникам низкие заработные платы, всегда попадают под пристальное внимание налоговиков

Не противоречащий существующему законодательству способ сокращения налогооблагаемой базы ФОТ — переход на УСН и перевод своих сотрудников на ИП там, где это возможно применить. Сотрудничество работодателя и наемных работников получает форму «заказчик услуги — исполнитель». Взаимоотношения между сторонами определяются заключенным между ними договором. Подобный вид сотрудничества приносит финансовую выгоду для работодателя и работника. Физическое лицо должно платить НДФЛ с суммы своего заработка в размере 13%.

Доходы ИП облагаются ставкой 6% от общей суммы полученных денежных средств. У работодателя выплаты за оказанные услуги не относятся к ФОТ и не облагаются налогами на заработную плату. Подобную экономию работодатель может получить и при переходе на аутсорсинг.

Сэкономить на налогах можно заменив часть денежных выплат вещественными. Налоговое законодательство позволяет не облагать налогом подарки, стоимость которых не превышает 4 000 рублей. С такой же суммы денежных средств не нужно уплачивать налоги, если они оформлены, как материальная помощь.

Не облагается налогом организация питания работникам, организованное по принципу «шведского стола».

Материал по теме Зарплата ниже МРОТ? Плати штраф 50 тыс.рублей Что будет, если не повысить заработную плату до уровня МРОТ?

Некоторые работодатели, как выяснили Государственные инспекции труда в разных регионах РФ, нашли способ не повышать зарплату своим работникам до установленного МРОТ (с 1 мая 2018 г. — 11 163 рубля). Вместо этого они переводят сотрудников на неполную ставку, сохраняя при этом прежнюю зарплату. Например, получала уборщица в организации до 1 мая 2018 года 10 000 рублей, работая при этом 8 часов в день. С 1 мая она должна получать уже 11 163 рубля, но руководство решило сэкономить и издало приказ о переводе ее на 0,8% ставки. Оклад при этом повысили даже не до 11 163 рублей, согласно МРОТ, а до 12 500 рублей. Но получать-то уборщица по-прежнему будет все те же 10 000 рублей. И работать при этом будет все те же 8 часов. Такая экономия может дорого обойтись работодателю, отмечают в Роструде.

Если подобные махинации будут выявлены на основании жалобы работника, то работодателя не только обяжут восстановить статус кво, то есть вернуть сотрудника на прежнюю ставку, но и оштрафуют по на сумму до 50 00 рублей за первоначальное нарушение и на сумму до 70 000 рублей за повторное. И это только за одного работника. Если таких случаев выявлено несколько, то сумма штрафа увеличится кратно их количеству.

Так что работодателям нужно хорошо подумать, какой способ экономии выбрать. Ведь низкие зарплаты сотрудников, помимо всего прочего, могут стать причиной для вызова на комиссию в инспекцию ФНС России. Поскольку там тоже пристально следят за этим вопросом.

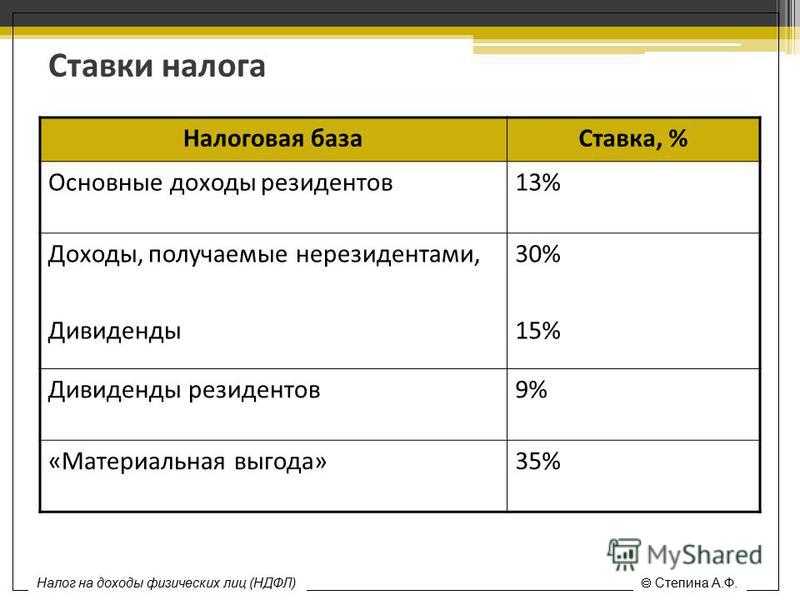

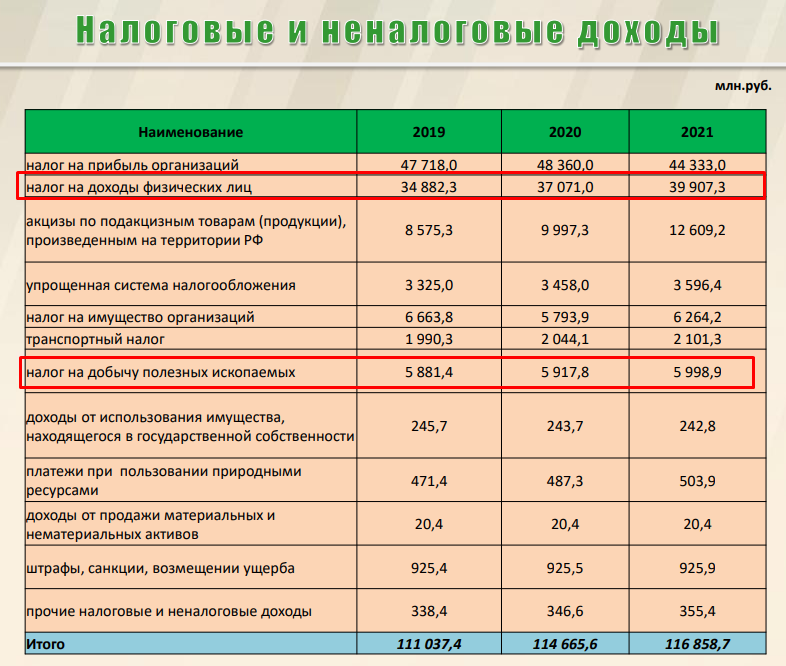

Как минимизировать НДФЛ с заработной платы?

Каждый месяц работодатель отнимает от начисленной зарплаты 13 процентов, перечисляет его в ФНС, а остаток выдает работнику. Это достаточно существенная сумма. При неуплате в срок возникает недоимка, по которой начисляются пени — рассчитать пени в онлайн калькуляторе.

Например, при начисленной заработной плате в 30 тыс. руб. работнику выдают только 26 100, а 3 900 платится в качестве подоходного налога в ФНС.

Можно ли как-то снизить налоговую нагрузку, сэкономить на уплате процентов в налоговую?

Также уменьшить удержание возможно в случае наличия некоторых статусов (инвалида, ветерана и т.д.) либо детей.

При наличии определенных расходов можно либо вернуть налог через ФНС в следующем году, либо не платить его ежемесячно в текущем году у работодателя.

Данная льгота называется налоговым вычетом – не облагаемая налогом определенная сумма, которая отнимается от заработной платы перед налогообложением.

В Налоговом кодексе РФ предусмотрены следующие виды вычетов для работающих граждан:

- Стандартный (ст.218 НК РФ) – предоставляется тем работникам, у которых есть дети, а также при наличии определенных статусов – инвалида, ветерана, участника ликвидации радиационных аварий и т.д.

- Имущественный (ст.220 НК РФ) – положен физическим лицам, которые купили или построили любой вид жилья.

- Социальный (ст.219 НК РФ) – предоставляется лицам, которые оплатили учебу или медицинские услуги за себя или родственника.

Сумма вычета, прописанная в Налоговом кодексе РФ, отнимается от начисленной зарплаты. Подоходный налог рассчитывается от разности, тем самым он снижается.

Размеры вычетов:

- на детей – 1400 на первых двух, 3000 на следующих;

- на детей инвалидов – 6000 или 12000 в зависимости от того, кто воспитывает ребенка;

- 500 руб. — стандартный для отдельных категорий граждан из пп.2 п.1 ст.218 НК РФ, например, для ветеранов и пострадавших от радиактивных аварий;

- 3000 руб. – стандартный для отдельных категорий из пп.1 п.1 ст.218 НК РФ, например, для инвалидов;

- 120000 руб. – на обучение или лечения за себя;

- 50000 руб. – на обучение или лечение за родственников;

- 2 млн.руб. – по расходам на покупку или постройку жилья;

- 3 млн.руб. – по расходам на ипотеку.

За счет чего уменьшается налоговая нагрузка при применении вычета? Рассмотрим пример.

Пример

Исходные данные:

Работник является инвалидом, в связи с чем имеет право на стандартный вычет 500 руб.

За апрель 2019 года ему начислено 30 000 руб.

Рассчитаем подоходный налог без учета вычета и с его применением:

НДФЛ без вычета = 30 000 * 13% = 3 900.

ЗП на руки = 30 000 – 3 900 = 26 100.

НДФЛ с вычетом = (30 000 – 5 00) * 13% = 3 835.

ЗП на руки = 30 000 – 3 835 = 26 165.

То есть после применения налоговой льготы размер удерживаемого подоходного налога уменьшается на 650 руб., соответственно, на эту сумму работник получит больше зарплату.

Чтобы уменьшить НДФЛ на вычеты, нужно знать, какие льготы предусмотрены НК РФ, а также иметь в наличии подтверждающие документы.

Например, обязательно нужно сохранить все договоры, чеки, и прочие платежные документы, подтверждающие расходы, если речь идет об имущественном или социальном вычете.

Механизм действия стандартных вычетов несколько отличается от имущественных и социальных. Ниже даны пояснения.

Рекомендации по применению схемы заключения гражданско-правового договора с ИП

Учитывая все перечисленные выше нюансы, можно выработать определенные рекомендации налогоплательщикам, которые рискнут применить схему оформления отношений с ИП:

-

Перед началом проведения процедур увольнения специалистов желательно провести корпоративную процедуру (внеочередное собрание участников, собрание топ-менеджеров по итогам работы за определенный период и т.д.) и зафиксировать нецелесообразность содержания в штате большого количества специалистов. Прийти к выводу о необходимости применения сдельной системы оплаты труда (по проектам, заказам и т.д.).

-

Разработать формы договоров на оказание услуг (выполнение работ) с учетом рекомендаций, содержащихся в настоящем заключении.

-

Полностью пересмотреть систему оплаты труда. Отказаться от ежемесячных фиксированных выплат в адрес предпринимателей. Производить оплату только за заранее обусловленный и конкретизированный объем работ в предусмотренные договором сроки.

-

Не совершать одномоментное увольнение всех сотрудников организации с последующим заключением со всеми долгосрочных гражданско-правовых договоров. Желательно переходить на схему «работник — индивидуальный предприниматель» в течение более длительного периода.

-

Объем выполняемых предпринимателями работ (услуг) должен варьироваться во времени. Соответственно должен меняться и доход предпринимателя.

Однако не следует забывать, что обоснованность перехода на отношения «работник-индивидуальный предприниматель» не только и не столько в целях снижения налоговой нагрузки, но и с целью «производственной» необходимости почти наверняка придется доказывать в суде.

Статья размещена 18.12.2012. Дополнена — 15.01.2016

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Тэги: оптимизация налогов, , методы, схемы, налоговое планирование, налоговая нагрузка

Вычеты

Стандартными вычетами по НДФЛ с 13-процентной ставкой налогообложения будут:

- 500 рублей;

- 3000 рублей:

- вычет на иждивенцев.

Список граждан, имеющих право на 3000-рублевый вычет, является рестрикционным, то есть ограниченным. К категориям лиц, обладающих правом на получение подобного вычета, относятся:

- лица, либо пострадавшие в результате Чернобыльской аварии, либо принимавшие участие в событиях на Чернобыльской АЭС;

- лица, так или иначе бывшие задействованными в событиях на объектах «Укрытие» и «Маяк»;

- лица, принимавшие участие в ядерных испытаниях либо участвовавшие в устранении возникших при испытаниях нештатных ситуациях.

Полный список приведен в ст. 218 НК РФ.

Список категорий лиц, обладающих правом на получение пятисотрублевого вычета, дан в пп.1,2 ст. 218 НК РФ. В частности, к ним относятся:

- герои РФ и СССР;

- орденоносцы РФ и СССР;

- ветераны ВОВ;

- жители блокадного Ленинграда и другие категории.

Вычеты на детей полагаются гражданам, имеющим на иждивении несовершеннолетних детей либо детей инвалидов, по следующей шкале:

- по 1400 рублей на каждого ребенка при наличии в семье до двух детей;

- по 3000 на каждого ребенка при наличии в семье трех и более детей;

- по 6000 рублей опекунам за каждого опекаемого ребенка;

- по 12000 на каждого несовершеннолетнего ребенка-инвалида либо на инвалида до 24 лет при условии его очной учебы.

Что случилось?

Минфин России опубликовал , в котором разъяснил работодателям их выгоду от повышения зарплаты работникам. Чиновники фактически напомнили известный принцип, согласно которому, если в одном месте что-то убывает, то в другом — обязательно прибавляется. Поэтому если руководство организации решило повысить оклады и тарифные ставки сотрудников, оно может совершенно легально сэкономить на налогах. Таким образом, по мннию чиновников, будут довольны все: как работники, которые будут получать больше, так и их работодатели, которые на законных основаниях будут меньше платить в бюджет. Очевидный профит.

Сколько заплатит налогов ИП?

Давайте представим, что ту же сумму 468720 руб. Вы заработали как ИП на упрощенке. Сколько налогов Вы заплатите? Считаем:

- Налог на упрощенку (6% от оборота) = 28123 руб.

- Взносы в ПФ РФ и ФФОМС = 22261,38 руб. с оборота до 300000 руб. и 1% свыше этой суммы, в итоге 22261,38 + 1687,20 = 23948,58 руб.

Но это еще не все! Упрощенцы без работников могут снизить выплату по 6% налогу на сумму взносов в ПФ РФ вплоть до нуля. Таким образом, наш ИП выплатит в ПФ РФ и ФФОМС 23948,58 руб., а налоговой переведет только 4174,42 руб.

В сумме за год всех налогов наш упрощенец заплатит на 28123 руб. Сравните это с суммой налогов человека, работающего в офисе – 155520 руб. Упрощенец с тех же по сути доходов заплатит на 127397 руб. меньше!

Как сэкономить на налогах на зарплату, не боясь налоговиков и гнева сотрудников

Бытует мнение, что любой бухгалтер компетентен в расчетах по начислению зарплат, но как показывает опыт, могут возникать проблемы следующего характера:

- Отсутствие оперативности в работе и некорректное внесение информации по всем параметрам – отпускным, рабочему графику, командировкам, сверхурочным и другому времени рабочих.

- В 70 % случаев неверно рассчитывается средний заработок из-за незнания или несоблюдения методов расчета.

- Неправильно проведенный расчет заработной платы приводит к неправильному начислению налогов.

- В 50 % случаев неправильно начисляются суммы налогообложения из-за отсутствия знания налогового законодательства или практических навыков.

Последствия:

- Неправильное начисление зарплат сотрудникам компании.

- Неправильное начисление налогов по каждому сотруднику.

- Неверно начисленная зарплата в пользу сотрудника компании влечет за собой снижение налога на прибыль. В результате необоснованных расчетов необходимо подать в налоговую инспекцию уточняющие документы или ожидать доначислений налога, штрафных санкций и начисления пени после проверки.

Примеры уменьшения УСН на взносы

Порядок уменьшения УСН на сумму страховых взносов в 2021 году зависит от объекта налогообложения и наличия работников.

Обратите внимание: для простоты в примерах приводятся расчеты с годовой суммой налога, без разбивки на авансовые платежи. Но общая сумма налоговых платежей будет той же самой

Пример 1. Уменьшение налога для ИП на УСН Доходы без работников

Это как раз тот случай, когда на вопрос, можно ли уменьшить налог на страховые взносы за себя до нуля, ответ будет положительным. Дело в том, что НК РФ позволяет ИП без работников учитывать все перечисленные взносы и снижать налог без ограничений.

Предположим, предприниматель заработал в 2021 году 650 000 рублей. Исчисленный налог по ставке 6% составит 39 000 рублей. Теперь посчитаем, сколько взносов за себя должен заплатить ИП при таких доходах:

фиксированная сумма – 40 874 рубля;

дополнительный взнос – (650 000 – 300 000) * 1% = 3 500 рублей.

Общая сумма взносов в размере 44 374 рубля была перечислена в течение 2021 года, поэтому исчисленный налог уменьшается полностью (39 000 – 39 738) < 0.

Но если доходов получено больше, часть налога УСН предпринимателю без работников придется заплатить. Например, при доходе в 1,2 млн рублей исчисленный налог составит 72 000 рублей, а взносы с такого дохода – 49 874 рубля. Уменьшить налог можно только до (72 000 – 49 874) = 22 126 рублей.

Пример 2. Уменьшение налога УСН на сумму страховых взносов для ИП с работниками

Для работодателей на УСН Доходы Налоговый кодекс устанавливает ограничение: налог может быть уменьшен на сумму взносов, но не более, чем на 50%.

Об этом говорится в п. 3.1 статьи 346.21 НК РФ: «При этом налогоплательщики, за исключением налогоплательщиков, указанных в абзаце шестом настоящего пункта, вправе уменьшить сумму налога (авансовых платежей по налогу) на сумму указанных в настоящем пункте расходов не более чем на 50 процентов». Исключением в данном случае являются предприниматели без работников.

Предположим, что у ИП из примера выше есть работник. В этом случае можно уменьшить налог УСН на взносы, перечисленные не только за себя, но и за работника.

Считаем:

- годовой доход – 1,2 млн рублей;

- исчисленный налог – 72 000 рублей;

- взносы ИП за себя – 49 874 рубля;

- взносы за работника – 90 000 рублей.

Как видим, общая сумма взносов составляет уже 139 874 рубля, однако учесть их полностью нельзя. Исчисленный налог может быть снижен только до половины (72 000/2), т.е. заплатить надо 36 000 рублей.

Аналогичным образом происходит уменьшение налога УСН на сумму страховых взносов для ООО, потому что организации автоматически признаются работодателями.

Пример 3. Уменьшение УСН на страховые взносы на объекте «Доходы минус расходы»

Теперь разберемся с расчетом для ИП УСН Доходы минус расходы. Уменьшение УСН на страховые взносы здесь происходит по другим правилам, чем на объекте «Доходы». На этом варианте упрощенки уменьшаем на взносы не исчисленный налог, а налоговую базу. При этом наличие или отсутствие работников не имеет значения, главное – сколько взносов было перечислено.

Возьмем для расчета такие показатели ИП:

- доходы за год – 2,4 млн рублей;

- расходы за год (без учета взносов) – 1,8 млн рублей.

С 2020 года при расчете страховых взносов за себя на УСН Доходы минус расходы базой для начисления является разница между доходами и расходами.

В нашем примере это будет:

- фиксированная сумма – 40 874 рубля;

- дополнительный взнос – (2 400 000 – 1 800 000 – 300 000) * 1%) = 3 000 рублей.

Считаем налоговую базу при таких данных: 2 400 000 – (1 800 000 + 40 874 + 3 000) = 556 126 рублей. Налог по ставке 15% составит 82 969 рублей. А если бы уменьшить УСН на страховые взносы не разрешали, то налоговая база была бы равна 600 000 рублей, налог к уплате – 90 000 рублей.

Способ 2. Гражданско-правовые договоры вместо трудовых

Суть способа. Вместо трудовых договоров фирма заключает с работниками гражданско-правовые договоры. Выплаты по ним не облагаются ЕСН в части взносов в ФСС РФ (п. 3 ст. 238 Налогового кодекса РФ).

Риски. Эту схему инспекторы давно знают, поэтому очень внимательно изучают условия гражданско-правовых договоров. И усердно ищут в них признаки трудовых отношений. Обнаружив их, проверяющие обращаются в суд с просьбой переквалифицировать гражданско-правовые договоры в трудовые. И есть случаи, когда судьи их поддерживают (Постановление ФАС Восточно-Сибирского округа от 25 ноября 2004 г. N А33-6199/04-С3-Ф02-4845/04-С1).

Кроме того, налоговым инспекторам могут не понравиться случаи, когда подрядчики выполняют для фирмы такие же работы, что и штатные сотрудники. Они могут посчитать, что расходы фирмы на оплату труда «внештатников» в такой ситуации являются экономически необоснованными.

Проблемы могут возникнуть и при проверках трудовой инспекции. Ведь не оформляя постоянных сотрудников в штат, фирма существенно нарушает их права.

Меры безопасности. В принципе, возможность использовать эту схему осталась. Но при очень внимательном подходе к оформлению договоров подряда. В этих договорах не должно быть никаких намеков на трудовые отношения (обязательные условия, которые прописывают в трудовых договорах, перечислены в ст. 57 Трудового кодекса РФ). Кроме того, внештатников лучше не обязывать выполнять длительную работу, в которой важен процесс, а не результат. Лучше сказать, что исполнитель оказывает фирме услуги (ограниченные объемом или временем) или производит разовые работы по конкретным поручениям. И ни в коем случае нельзя указывать в договорах подряда должности сотрудников.

И, естественно, в гражданско-правовых договорах не должно быть требований о том, что работники обязаны соблюдать трудовой распорядок и выполнять требования руководителя. Не должно там быть формулировок и о том, что компания обязана обеспечивать им условия труда и социальные гарантии в соответствии с Трудовым кодексом РФ.

Для выполнения конкретных работ или услуг заказчики обычно оформляют отдельные поручения. А подрядчики в конце месяца отчитываются перед ними о выполненных заданиях. Оплачивать им труд фирма должна на основании актов приемки-передачи.